トルコ半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

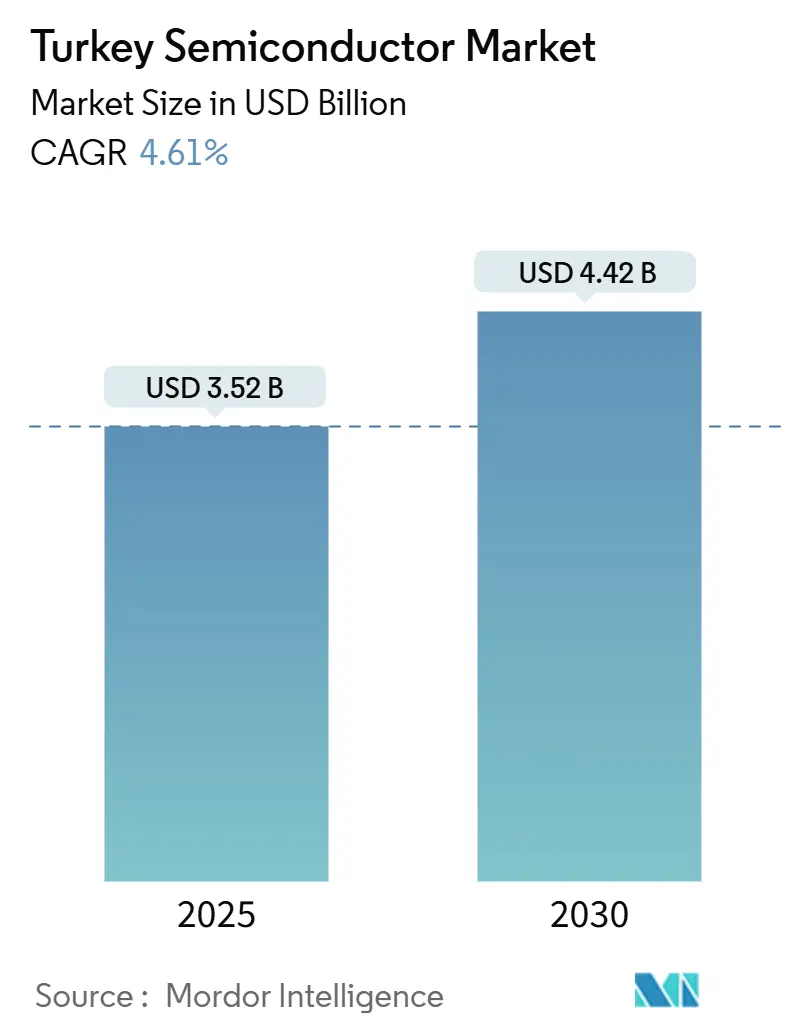

| 市場規模 (2025) | 3.52 十億米ドル |

| 市場規模 (2030) | 4.42 十億米ドル |

| 成長率 (2025 - 2030) | 4.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ半導体市場分析

トルコ半導体市場規模は2025年に35億2,000万USDとなり、2030年までに44億2,000万USDに達すると予測されており、同期間において4.61%のCAGRを反映しています。EUチップス法に基づく地政学的なサプライチェーン多様化、充実した国内インセンティブ、およびヨーロッパへの関税同盟の橋渡しにより、同国はチップ製造のニアショアリング先として優先される目的地として位置づけられています。政府プログラムは半導体開発に50億USDの投資支援を割り当て、ホライズン・ヨーロッパは潜在的な研究開発資金として41億7,500万EURを解放し、トルコのファブとヨーロッパの需要との結びつきを強化しています。[1]Norton Rose Fulbright、「EUチップス法 企業にとってのリスクと機会」、nortonrosefulbright.com急速な電気自動車(EV)の普及、5G展開計画、および拡大する防衛エレクトロニクスプログラムが、電力管理、RF、センサーカテゴリーにわたるローカルチップ需要を増大させています。国際的な自動車メーカーおよび通信ベンダーは、トルコのコスト優位性とEUへの無関税アクセスを活用するための合弁事業を加速させています。一方、中ノードの製造上の制限と輸出規制の逆風が、10nm未満の製造能力と装置の入手可能性を制約することで、短期的な上昇余地を抑制しています。

主要レポートのポイント

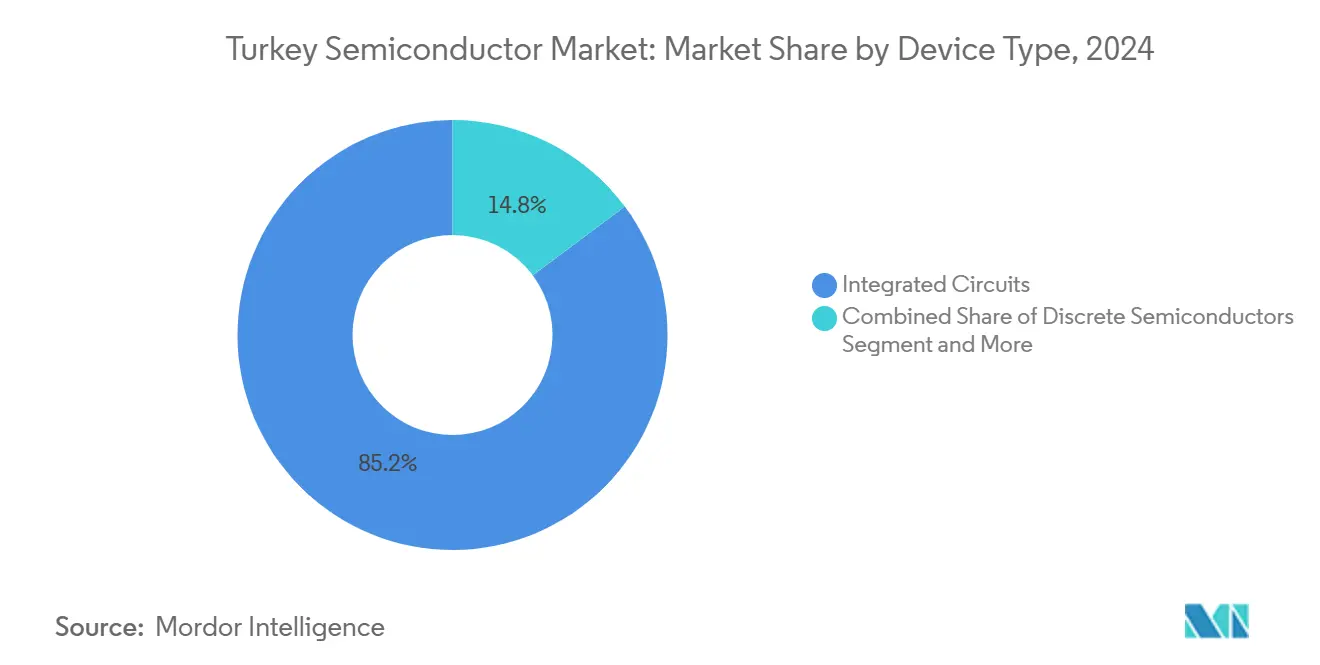

- デバイスタイプ別では、集積回路が2024年のトルコ半導体市場規模の85.2%のシェアを占め、センサーおよびMEMSは2030年にかけて6.3%のCAGRで拡大しています。

- ビジネスモデル別では、IDMプレーヤーが2024年のトルコ半導体市場シェアの60.3%を占め、デザインおよびファブレスベンダーは2030年にかけて5.6%のCAGRで拡大しています。

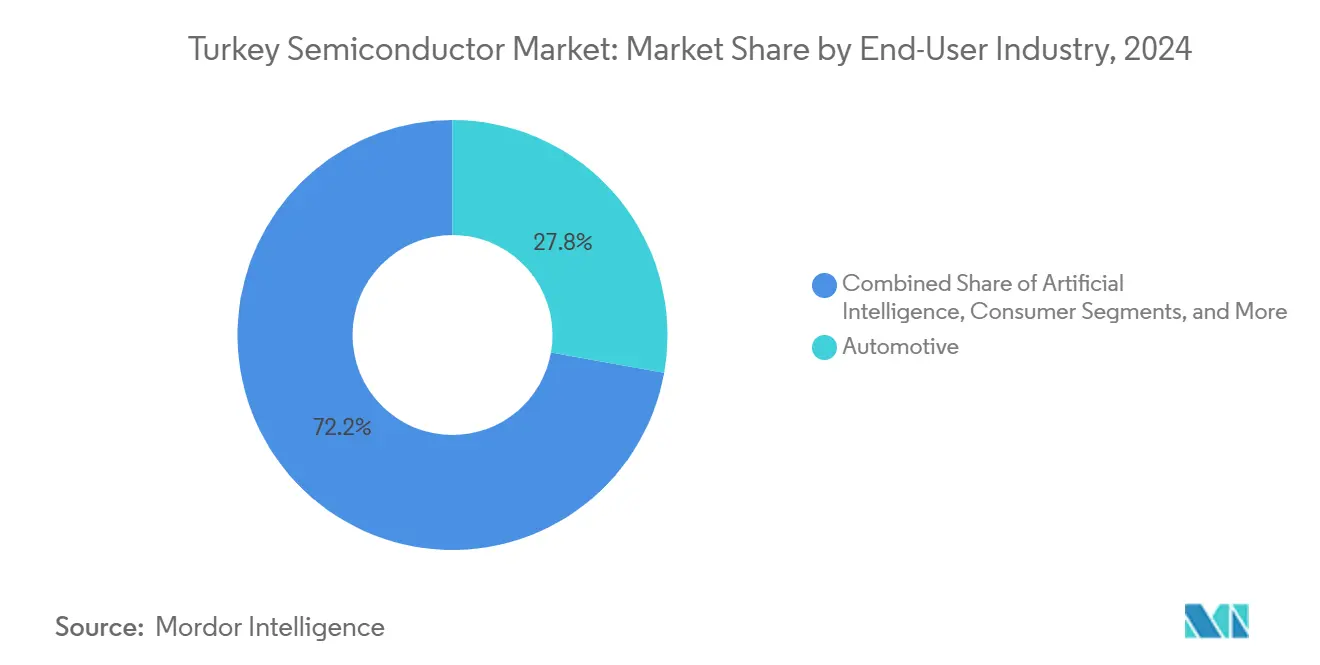

- エンドユーザー産業別では、自動車が2024年のトルコ半導体市場規模の27.81%を占め、人工知能アプリケーションは2030年にかけて6.5%のCAGRで成長すると予測されています。

トルコ半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブと投資プログラム | +1.2% | 国内全体、技術開発ゾーンへの集中 | 中期(2〜4年) |

| 自動車電動化による国内需要の増加 | +0.9% | 国内全体、ブルサ・コジャエリ・サカリャでの早期成果 | 短期(2年以内) |

| 5GおよびIoT展開の成長 | +0.7% | 国内全体、イスタンブール・アンカラ・イズミルを優先 | 中期(2〜4年) |

| 防衛エレクトロニクスプロジェクトの拡大 | +0.6% | 国内全体、アンカラ防衛回廊に集中 | 長期(4年以上) |

| カタール・トルコ合弁ファブパートナーシップ | +0.4% | 国内全体、施設の潜在的な場所は未定 | 長期(4年以上) |

| EUチップス法によるトルコへのニアショアリング | +0.5% | 国内全体、西部工業地域を重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと投資プログラム

トルコのハイテク投資プログラムは、300億USDのインセンティブ枠組みの中から半導体開発専用に50億USDを確保し、101の技術開発ゾーンにわたる研究開発に対して税制優遇を付与しています。[2]Invest in Türkiye、「投資ゾーン – Invest in Türkiye」、invest.gov.tr直接補助金ではなく、このスキームはインフラと財政的救済に支援を組み込み、ファブの拡張を加速させ、TÜBİTAK BiGGおよびTurcornプログラムに支援されたスタートアップを誘致しています。国家はこれらの措置を通じて、2028年までに世界の外国直接投資流入に占めるシェアを1.5%に引き上げることを目指しています。初期の証拠として、大学クラスター近くに共同立地するローカルチップ設計ベンチャーのシードラウンド取引額が増加していることが示されています。このドライバーを持続させるには、外国パートナーに長期的な資産の安全性を保証するマクロ経済の安定を維持することが必要です。

自動車電動化による国内需要の増加

EV販売は2024年にディーゼル車を上回り、99,849台・国内シェア10.1%に達し、これは車両1台あたりの半導体搭載量を増大させる転換点となりました。中国の自動車メーカーBYDは、トルコの関税同盟地位を活用したEUへの無関税輸出のため、年産15万台の工場に10億USDを投資することを約束しました。奇瑞汽車(Chery Automobile)もこれに続き、20万台規模の工場に15億USDの計画を発表し、地域のEVハブとしての地位を確固たるものにしました。この流入により、ティア1サプライヤーは先進的な電力管理IC、高電圧SiCデバイス、およびバッテリー監視マイクロコントローラーのローカライズを迫られています。生産の70%を西ヨーロッパに輸出する自動車クラスターは、現在電子アーキテクチャへの転換を進めており、国内のテスト・ハンドリングおよびバックエンド組立能力を拡大しています。

5GおよびIoT展開の成長

当局は2025年8月に5G周波数帯のオークションを実施し、RFフロントエンド、基地局SoC、およびエッジAIアクセラレーターへの需要を促進します。エリクソンとテュルク・テレコムの6G研究共有協定は、現地の動作帯域に適応した通信グレード半導体のパイプラインを拡大します。トルコのICT市場は2021年の150億USDから2023年には250億USDに拡大し、広範なデジタル化を反映しています。5Gインフラへの50億USDの割り当てには、国内設計チップセットを優遇するローカライズ割当が含まれています。ULAQ-TÜRKSATプライベート5Gネットワークなどの産業用IoT展開が並行して進み、造船所、港湾、スマートファクトリープロジェクト向けのセンサーおよびセキュアエレメントの需要を高めています。

防衛エレクトロニクスプロジェクトの拡大

ASELSANは2024年に売上高の7%にあたる3億2,900万USDを研究開発に投じ、窒化ガリウムAESAレーダーチップおよび赤外線検出器アレイに注力しました。UAVアビオニクス、セキュア通信、および艦艇火器管制システムをカバーする防衛プログラムは、輸出規制を回避するために国内製造のミックスドシグナルASICへの依存度を高めています。ハベルサンのシミュレーションスイートおよびトルコ航空宇宙産業のカーン戦闘機は、高温・耐放射線半導体への需要を高めています。防衛エレクトロニクスの輸出成長は量産規模の拡大を支えており、ASELSANは2030年までに世界トップ30入りを目指し、RFモノリシックマイクロ波集積回路(MMIC)および電力モジュールのサプライヤーエコシステムを拡大しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進ノード製造能力の限界 | -0.8% | 国内全体、すべてのハイテク製造地域に影響 | 長期(4年以上) |

| 輸出規制対象機器へのサプライチェーン依存 | -0.6% | 国内全体、防衛およびAIセクターへの特に大きな影響 | 中期(2〜4年) |

| 熟練人材不足と頭脳流出 | -0.4% | 国内全体、イスタンブール・アンカラの技術センターへの集中 | 中期(2〜4年) |

| 輸入コストを押し上げる国内通貨の変動 | -0.5% | 国内全体、輸入依存型のすべての半導体用途に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進ノード製造能力の限界

国内生産は28nm以上に留まっており、TÜBİTAKの250nmラインおよびカタール・トルコ合弁の110/65nmファブ計画は、世界のリーダーから数世代遅れています。[3]Para Dergi、「TÜBİTAKのチップ製造における新たな一歩」、paradergi.com.tr国内で開発されたAIアクセラレーターおよび5Gチップセットは、そのため海外のファウンドリーでテープアウトしなければならず、リードタイムおよび為替リスク調整後のコストが増大します。EUチップス法プロジェクトへの参加は技術移転を加速させる可能性がありますが、そのためには既存の中国・トルコ同盟と相反する可能性のある厳格な知的財産主権コンプライアンスが必要です。この能力格差は、10nm未満の自動車ADASまたはデータセンターASICの受注競争においてトルコ半導体市場を制約し、先進リソグラフィー技術の普及を遅らせています。

輸出規制対象機器へのサプライチェーン依存

2024年12月に発効した米国商務省産業安全保障局(BIS)の規則は、米国原産コンテンツが最小限度を超える場合、トルコの先進リソグラフィーツール、高帯域幅メモリIP、および専門的なEDAソフトウェアへのアクセスを制限します。外国直接製品規制は旧式の中国製機器のサービスを複雑にし、メンテナンスの遅延と部品の共食いを強いています。コンプライアンスの負担は、デュアルユース品目を必要とする防衛およびAIベンダーに特に重くのしかかり、プロトタイピングサイクルの長期化と部品表(BOM)コストの増大をもたらしています。カメラ禁輸後にASELFLIR-500を開発したASELSANの回避策は、回復力を示すと同時に、制限された輸入品の代替にかかるコストも示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が市場統合を牽引

集積回路は2024年のトルコ半導体市場シェアの85.2%を占め、自動車用マイクロコントローラー、防衛用RFモノリシックマイクロ波集積回路(MMIC)、および通信用SoCによって支えられています。アナログおよびMCUカテゴリーは、バッテリー管理およびボディエレクトロニクスのアップグレードからの堅調な需要を享受しており、ロジックおよびメモリは新興のクラウドおよびAIクラスターから恩恵を受けています。ディスクリートパワーデバイスは、EVトラクションインバーターおよび再生可能エネルギーコンバーターに不可欠であり続けています。オプトエレクトロニクスの需要は、軍事および産業自動化プロジェクト向けのLiDARおよびナイトビジョンモジュールに集中しています。

センサーおよびMEMSは規模は小さいものの、2030年にかけて6.3%のCAGRを記録しており、トルコ半導体市場のデバイスカテゴリーの中で最も高い成長率となっています。産業用IoTの近代化により、工場オーナーはエッジゲートウェイに接続された圧力、磁気、加速度計ユニットを導入するようになっています。国家AI戦略もネットワークエッジでのローカライズされたセンサーフュージョンを求めており、国内AIプロセッサと共同設計された組み込みMEMSパッケージへの需要を生み出しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

ビジネスモデル別:設計能力が価値創造を再構築

IDM企業は、ASELSANおよびSTMicroelectronicsのトルコ部門などの垂直統合型リーダーにより、2024年のトルコ半導体市場規模の60.3%を占めました。設計、ファブ、パッケージングを統合する能力は、ミッションクリティカルなアプリケーションの展開までの時間を短縮します。このモデルの資本集約性は、安定した供給によって相殺されており、防衛請負業者は輸出ライセンスを回避できる自社ファブを重視しています。

デザインおよびファブレス企業は2030年にかけて5.6%のCAGRで拡大しており、これはトルコ半導体市場がIP創出という付加価値の高い領域へと移行していることを示しています。Electra ICおよびHEX Microchipは、大学連携インキュベーターを活用してTSMCおよびGlobalFoundriesでMCUコアおよびミックスドシグナルブロックをテープアウトしています。関税同盟協定により、これらの企業はパッケージ済みデバイスをヨーロッパへ無関税で出荷でき、ファブを所有することなくコスト競争力を高めています。しかし、国内ノードのギャップが続く間は、海外パートナーからの持続的なウェハー割り当てに依存することになります。

エンドユーザー産業別:自動車電動化が需要を加速

自動車は2024年のトルコ半導体市場規模の27.81%を占め、現在内燃機関から電動ドライブトレインへの転換を進めている239億USD規模の輸出エンジンに支えられています。すべてのEVにはバッテリー監視IC、SiCパワーモジュール、ADASプロセッサ、および接続チップセットが搭載されており、1台あたりの半導体価値は従来モデルをはるかに上回っています。今後のBYDおよび奇瑞汽車の工場は、車載充電器、車両制御ドメインコントローラー、および固体LiDARドライバーASICの国内需要を拡大させます。

人工知能の展開は、国家AI戦略および新興のデータセンタープロジェクトに支えられ、6.5%のCAGRで最も急成長しているセグメントを代表しています。防衛AIラボはドローン群および自律型艦艇向けのエッジアクセラレーターを必要とし、通信事業者はAI推論ASICを搭載した5G Open RANユニットを試験しています。産業自動化は、マシンビジョンSoCおよび予知保全センサーハブへの安定した需要を加え、利用可能な場合は国内AIシリコンを統合しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

地理的分析

トルコのヨーロッパへの関税同盟リンクにより、製造業者は4億5,000万人の消費者への無関税アクセスを得ており、これはEUが2030年までに地域の半導体自給率を倍増させようとする取り組みによってさらに魅力が高まっています。ブルサ、コジャエリ、サカリャは自動車クラスターの拠点であり、アンカラは防衛エレクトロニクス回廊を擁し、イスタンブールは通信および設計サービスをリードしています。41億7,500万EUR相当のホライズン・ヨーロッパ助成金は、トルコのファブをドイツおよびフランスの設計会社と結びつける共同プロジェクトに研究開発資金を供給しています。一方、中東および中央アジアへの近接性は代替輸出回廊を提供し、収益源を多様化しています。

地域のファブは低エネルギー関税と、すでに大型白物家電工場に電力を供給している産業用電力グリッドの恩恵を受けています。アマゾンが衛星部品を現地で製造することを決定したことは、先進製造の信頼性への信頼を示しており、間接的に航空宇宙グレードの半導体需要を拡大しています。[4]Türkiye Today、「アマゾンがトルコで衛星部品を製造へ」、turkiyetoday.com通貨の変動は短期的な課題として残りますが、輸出契約からのEURおよびUSD建て収益によって部分的にヘッジされています。

競争環境

グローバル大手であるSTMicroelectronics、Samsung Electronics、およびNVIDIAは、通常は地域の流通ハブを通じて、トルコのOEMに先進ロジック、メモリ、およびGPUアクセラレーターを供給しています。ASELSAN、TÜBİTAK BİLGEM、およびAnka Mikroelektronikなどの国内企業は、政府オフセットおよび輸出ライセンス免除を活用してニッチなポジションを確保し、防衛および産業用ASICに特化しています。競争優位性は、ウェハー量よりもアプリケーション固有のIPにますます依存するようになっています。2025年7月にF-16で飛行試験が行われたASELSANのGaNベースAESAレーダーチップは、アゼルバイジャンおよび湾岸諸国への輸出キャンペーンにも貢献する国産の技術的突破口を示しています。

国内の設計会社は、RISC-Vコアおよび自動車機能安全ライブラリを共同開発するためにヨーロッパの研究機関とコンソーシアムを形成しています。このような同盟の台頭は、トルコの二重戦略を反映しています。すなわち、設計レベルで価値を獲得しながら、チップス法の資金傘下でウェハー供給のためにEUのファブを誘致するという戦略です。

トルコ半導体産業のリーダー企業

STMicroelectronics International N.V.

Samsung Electronics Co., Ltd.

NVIDIA Corporation

ASELSAN Elektronik Sanayi ve Ticaret A.Ş.

Türkiye Bilimsel ve Teknolojik Araştırma Kurumu(TÜBİTAK)BİLGEM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ASELSANがトルコのF-16航空機でGaN AESAレーダーの初飛行試験を完了。

- 2025年7月:ASELSANがIDEF 2025でGöksur VLSおよびCenk 350-Nレーダーを展示し、新たな輸出契約を締結。

- 2025年6月:政府が国内展開を加速するため2025年8月の5G周波数帯オークションを確認。

- 2025年3月:ULAQとTURKSATが産業サイト向けの5Gプライベートネットワーク構築契約を締結。

- 2025年1月:アンカラが半導体研究開発を含む宇宙およびハイテクプロジェクトに20億USDを発表。

- 2024年12月:アマゾンが航空宇宙サプライチェーンを拡大するため、衛星部品製造地としてトルコを選択。

トルコ半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完的情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

トルコ半導体市場の現在の規模はどのくらいですか?

トルコ半導体市場規模は2025年に35億2,000万USDに達し、2030年までに44億2,000万USDに拡大すると予測されています。

トルコでチップを最も多く購入するエンドユーザーセグメントはどこですか?

自動車メーカーが市場価値の27.81%を占め2024年の需要をリードしており、電気自動車生産への急速な転換を反映しています。

トルコのセンサーおよびMEMSセグメントの予測成長率はどのくらいですか?

センサーおよびMEMSは2030年にかけて6.3%のCAGRで拡大すると予測されており、デバイスカテゴリーの中で最も高い成長率となっています。

EUチップス法はトルコにどのような影響を与えますか?

ホライズン・ヨーロッパは41億7,500万EURの研究開発助成金をトルコのファブおよび設計会社に供給できるよう整合させており、EUへの無関税供給を強化しています。

先進RFチップで最も活発な国内企業はどこですか?

ASELSANは研究開発に3億2,900万USDを投資し、2025年にF-16航空機でGaNベースAESAレーダーモジュールの飛行試験を実施しました。

トルコはいつ全国的な5Gサービスを開始しますか?

国家は2025年8月に周波数帯のオークションを実施する計画であり、その直後に基地局およびエッジコンピューティング半導体の需要が解放されます。

最終更新日: