先進ICサブストレート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

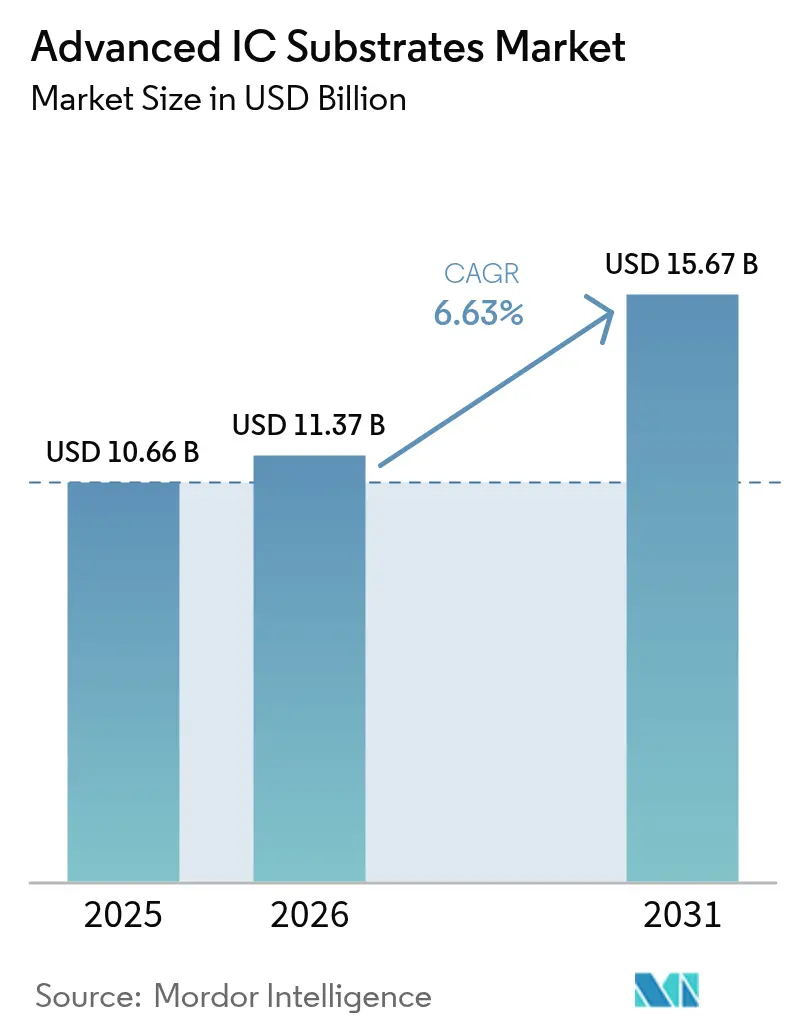

| 市場規模 (2026) | 11.37 十億米ドル |

| 市場規模 (2031) | 15.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進ICサブストレート市場分析

先進ICサブストレート市場規模は、2025年の106億6,000万米ドルから2026年には113億7,000万米ドルへと成長し、2026〜2031年の年平均成長率6.63%で2031年までに156億7,000万米ドルに達すると予測されています。人工知能アクセラレーターへの需要急増により、サブストレートサプライヤーは10マイクロメートル未満のライン・アンド・スペース形状精度の向上を迫られており、この能力は台湾および日本の4社に集中しています。欧州連合およびインドにおける主権AI政策の強化により納期サイクルが長期化する一方、北米のCHIPS法補助金は新たな生産能力を創出しつつも受注量の分散をもたらしています。ガラスコアは4ナノメートル未満のロジックノードで採用が進んでいますが、味の素ビルドアップフィルムは主流デバイスにおける既存地位を維持しています。したがって、競争上の優位性は純粋な価格競争よりも歩留まり、平坦性、および協調エンジニアリングに左右されており、予測期間を通じて先進ICサブストレート市場は構造的に逼迫した状態が続くと見込まれます。

レポートの主要ポイント

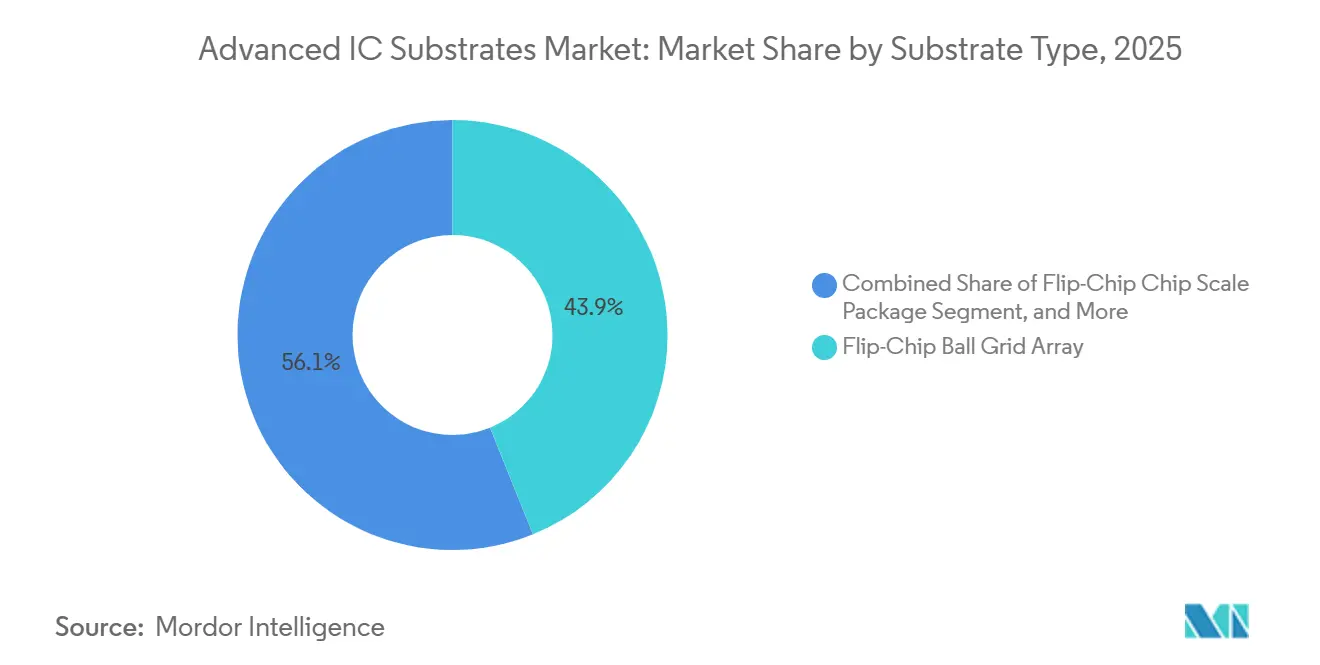

- サブストレートタイプ別では、フリップチップBGAが2025年に43.89%の収益シェアをリードし、リジッドフレックスおよびフレキシブルCSPは2031年にかけて年平均成長率7.71%で拡大すると予測されています。

- コア材料別では、味の素ビルドアップフィルムが2025年の先進ICサブストレート市場シェアの52.78%を占め、ガラスサブストレートは2031年にかけて年平均成長率7.47%で成長すると予測されています。

- パッケージング技術別では、2Dフリップチップが2025年収益の39.91%を占め、3D-ICアーキテクチャは2026〜2031年にかけて年平均成長率7.66%が見込まれています。

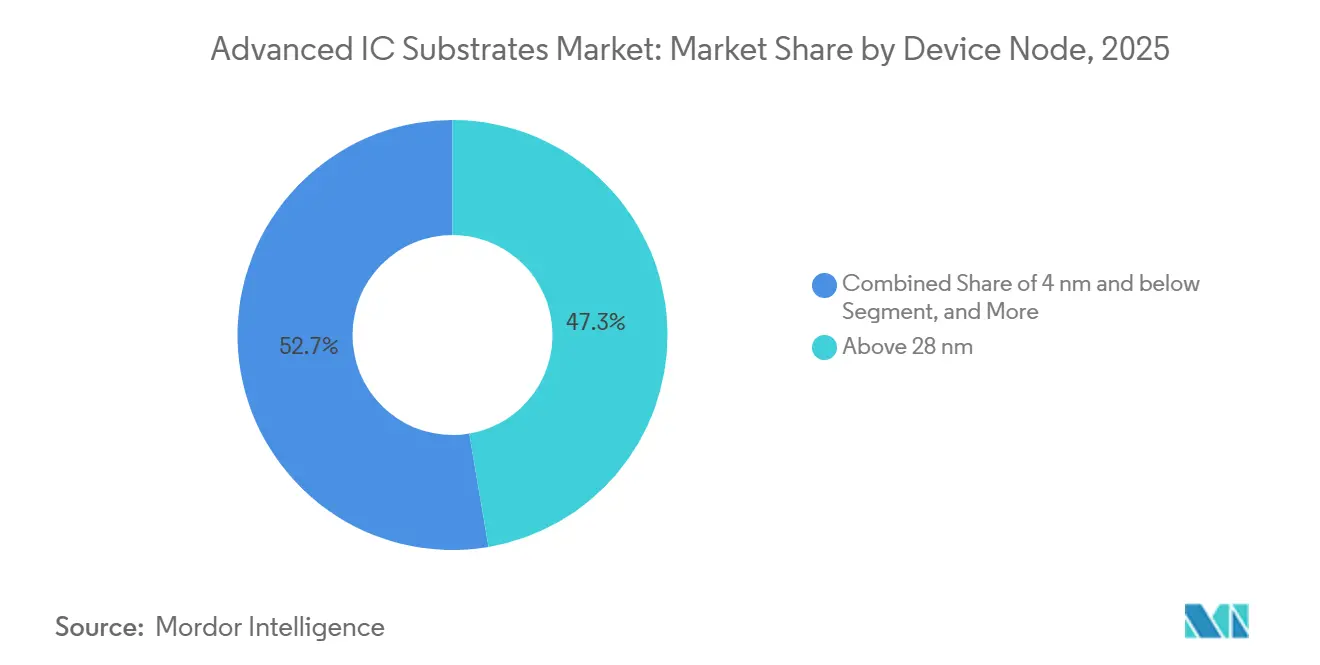

- デバイスノード別では、28ナノメートル超で製造された製品が2025年の先進ICサブストレート市場シェアの47.33%を占め、4ナノメートル以下のデバイスは2031年にかけて年平均成長率7.43%を達成する見込みです。

- 最終用途産業別では、モバイルおよびコンシューマー向けアプリケーションが2025年の先進ICサブストレート市場シェアの36.19%を占め、データセンター・AI・HPC向けサブストレートは2031年にかけて年平均成長率7.61%で拡大しています。

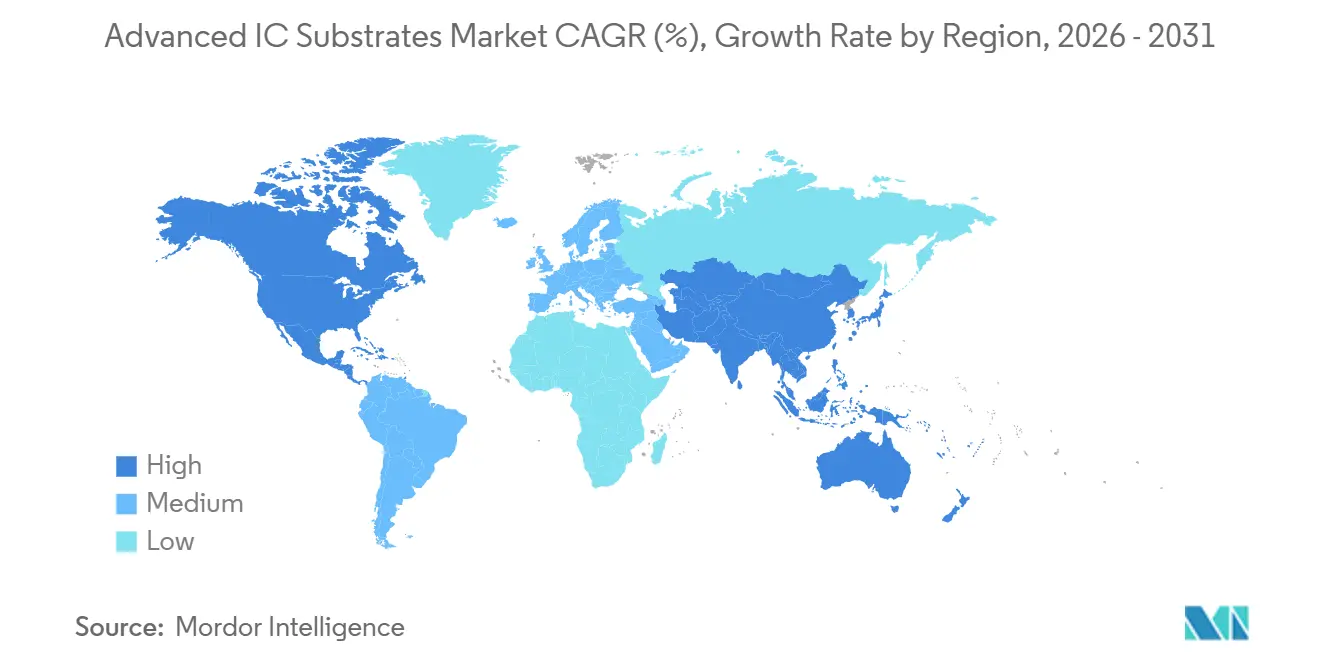

- 地域別では、アジア太平洋が2025年に78.36%のシェアで首位を占め、北米は2026〜2031年にかけて年平均成長率7.69%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の先進ICサブストレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよびHPCアクセラレーター向けABFサブストレート需要の急増 | +1.8% | 世界全体、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 小型化および異種集積化トレンド | +1.5% | 世界全体、台湾・韓国・米国が主導 | 長期(4年以上) |

| 5G展開による高周波RF実装の促進 | +1.0% | アジア太平洋が中心、欧州および北米への波及 | 短期(2年以内) |

| 超低損失サブストレートを必要とする光電融合パッケージングの採用 | +0.9% | 北米および欧州のデータセンター拠点 | 長期(4年以上) |

| サブストレートファブに紐づくCHIPS法型の地域化補助金 | +0.7% | 米国、欧州連合、日本、インド | 中期(2〜4年) |

| 大型パネル有機サブストレートラインによるダイあたりコスト低減 | +0.6% | アジア太平洋の製造クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIおよびHPCアクセラレーター向けABFサブストレート需要の急増

ハイパースケール事業者は2025年に120万台超のAIアクセラレーターユニットを導入し、それぞれが700ワット超の電力消費に耐えられる4〜6個のフリップチップBGAサブストレートを統合しています。[1]NVIDIA Corporation、「Form 10-K 2025」、nvidia.com コーティングラインの増設が需要に追いつかなかったため、平均販売価格は2024年の65米ドルから2025年には82米ドルへと上昇し、サプライヤーは味の素フィルムの割当を確保しながら利益率を拡大しました。ファブレス半導体メーカーは現在サブストレート工場への共同投資を進めており、AMDがSiliconware Precision Industriesと締結した4億米ドルの合弁事業は台湾の新工場の生産量の30%を確保する事例として挙げられます。こうした先行購入契約は保証枠を持たない中堅ベンダーを圧迫し、生産能力の寡占を強化しています。アクセラレーターの出荷量が2年ごとに倍増し続ける限り、先進ICサブストレート市場はプレミアム価格でのABFパネルの増分吸収を継続するでしょう。

小型化および異種集積化トレンド

チップレットアーキテクチャはモノリシックダイをより小さな演算・I/O・メモリタイルに分割し、ダイ面積を最大40%削減してノード混在戦略を可能にします。このようなレイアウトは50マイクロメートル未満のマイクロビアと2マイクロメートルピッチの再配線層を必要とし、ABFおよび新興のガラスコアの両方を物理的限界まで追い込んでいます。[2]IEEE、「IEDM Proceedings 2025」、ieee.org 設計勝利の獲得に向け、IbidenとAT&Sはテープアウトの18ヶ月前にTSMCのパッケージングセンターにエンジニアを常駐させ、2025年までに2.5Dインターポーザーサブストレートプールの40%を獲得しました。この協業モデルはサブストレート製造をコモディティ生産から準設計サービスへと転換させ、学習曲線を加速させるとともにベンダーロックインを深化させています。今後10年間で、ファウンドリとのロードマップ整合ができないサプライヤーはレガシーノードへの降格リスクを抱え、先進ICサブストレート市場における対応可能な収益が縮小するでしょう。

5G展開による高周波RF実装の促進

ミリ波5Gスマートフォンおよび基地局は24ギガヘルツ超で動作し、信号損失を抑制するために誘電率3.5未満および誘電正接0.005未満が必要です。2025年初頭にQualcommのSnapdragon X80モデムがオンパッケージアンテナアレイを統合した際、リジッドフレックスサブストレートのユニット量は前年比35%増加し、パネル稼働率の改善により平均価格は8米ドルまで低下しました。[3]Qualcomm Incorporated、「2025年第4四半期決算説明会」、qualcomm.com IEC 62232およびFCC Part 15排出基準への準拠により、サブストレートベンダーは社内RF試験室への投資を余儀なくされるか、4〜6週間の認定遅延に直面します。こうした動向は液晶ポリマーおよび強化ポリイミドへの材料移行を加速させ、ハンドセット出荷量が横ばいになる中でも増分収益を生み出しています。スモールセルインフラへの波及はアジア太平洋を超えた地理的露出を広げ、先進ICサブストレート市場の最終用途の多様化を維持しています。

超低損失サブストレートを必要とする光電融合パッケージングの採用

毎秒1.6テラビットを目標とするデータセンタースイッチは、1レーンあたり5〜8ワットを節約するために光エンジンをプラガブルモジュールからASICパッケージ上へ移行させています。屈折率が整合したガラスコアは導波路ルーティングを可能にしながら挿入損失を1センチメートルあたり0.5dB未満に抑えますが、これは有機ABFでは達成できない基準です。Amazon、Google、およびMetaはCorningおよびAGCのパイロットラインに資金を提供し、ラックレベルの電力削減と引き換えに1ユニットあたり300〜400米ドルのプレミアムを吸収しています。ガラス技術を持たないサプライヤーは次世代スイッチソケットから排除されるリスクがあり、将来の収益は少数の専門企業に集中します。この結果生じる二極化は、出荷量が限定的な中でも混合平均販売価格を押し上げ、先進ICサブストレート市場に緩やかながら持続的な追い風をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ABFサブストレートの生産能力不足とリードタイムの急増 | -1.2% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 高い資本集約度とプロセスの複雑性 | -0.9% | 世界全体、全地域への参入障壁 | 長期(4年以上) |

| ABFビルドアップフィルムへの単一ソース依存 | -0.6% | 世界のサプライチェーン | 中期(2〜4年) |

| フッ素化溶剤排出規制の強化 | -0.4% | 北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ABFサブストレートの生産能力不足とリードタイムの急増

AI需要が供給を18パーセントポイント上回ったため、14層ABFサブストレートのリードタイムは2025年初頭に28週間まで延長しました。中堅ファブレス設計会社は15〜20%のスポットプレミアムを支払うか、テープアウトを最大3四半期延期するかの選択を迫られました。設備のボトルネックが続いており、LPKF LaserおよびMitsubishi Electricがレーザードリル能力の約70%を保有し、18ヶ月の納期バックログを抱えています。そのため大手サプライヤーは味の素フィルムを過剰予約し、中小競合他社の希少性を増幅させています。2027年以前に新たなコーティングラインが稼働しない限り、先進ICサブストレート市場は生産能力制約が続き、潜在的な年平均成長率が推定1.2パーセントポイント削減されるでしょう。

高い資本集約度とプロセスの複雑性

月産5万パネルのFC-BGA工場は8億〜10億米ドルの費用がかかり、認定に30〜36ヶ月を要するため、新規参入者の参入を阻んでいます。14層フローは60以上の製造工程を含み、累積歩留まりは75〜80%程度であるため、4枚に1枚のパネルが廃棄されます。強固な手元資金を持つ垂直統合プレーヤーのみが長期にわたるフリーキャッシュフローのマイナスを吸収できます。資本不足により、2024〜2025年の生産能力拡張が既存企業のブラウンフィールドサイトのみから行われた理由が説明され、価格決定力が維持されています。この構造的障壁は先進ICサブストレート市場の長期成長からほぼ1パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブストレートタイプ別:フリップチップBGAの優位性とリジッドフレックスの勢い

フリップチップBGAは2025年の先進ICサブストレート市場シェアの43.89%を占め、モバイルアプリケーションプロセッサおよびサーバーCPUにおける確固たる地位を反映しています。リジッドフレックスおよびフレキシブルCSPフォーマットは、曲げ可能なポリイミドコアの恩恵を受けるスマートウォッチ、拡張現実ヘッドセット、および医療用パッチに牽引され、2031年にかけて年平均成長率7.71%で拡大しています。フリップチップCSPは超薄型スマートフォン向けに2025年出荷量の22%を占め、有機BGAおよびLGAはコスト重視の自動車用コントローラーにおいて安定した18%の量を占めました。埋め込みダイおよびコアレスサブストレートを含むその他のフォーマットは残りの16%を占め、改善された熱経路を必要とする5Gミリ波フロントエンドモジュールに牽引されました。

チップレット対応フリップチップBGAバリアントは、マルチキャビティレイアウトと微細再配線層が製造複雑性を高めるため、25〜35%の平均販売価格プレミアムを獲得しています。レーザーダイレクトイメージングおよび改良型セミアディティブプロセスを持つサプライヤーがこの高マージンプールの約70%を確保し、競争バランスを再構築しています。対照的に、パネルレベル処理はリジッドフレックスの歩留まりを改善しましたが、2025年の平均販売価格が5%低下したことで専門企業の統合圧力が高まりました。したがって、技術ミックスはユニット成長がフレキシブルサブストレートに偏る中でも先進フリップチップフォーマットへの収益性を傾け、先進ICサブストレート市場全体で製品戦略を複雑にしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

コア材料別:ABFの既存優位性とガラスの台頭

味の素ビルドアップフィルムは2025年収益の52.78%を獲得し、スマートフォン・PC・サーバー向けの既存コアとしての地位を強固にしました。ガラスサブストレートは、4ナノメートル未満のロジックおよび光電融合パッケージングが超低反り・光学ルーティングを必要とするため、2031年にかけて年平均成長率7.47%が見込まれています。ビスマレイミドトリアジンは高温自動車モジュールの量の15%を占め、セラミックはRF電力およびLEDパッケージで9%を維持しました。開発中のハイブリッドガラス有機積層板はコスト効率とガラスレベルの平坦性を組み合わせ、2027年以降の純粋ABFに挑戦する可能性があります。

CorningおよびAGCのパイロットラインへのハイパースケーラーの資金提供により、ガラスは2031年までにプレミアムサーバーソケットの15〜20%に達し、先進ICサブストレート市場規模に新たな収益をもたらす可能性があります。年2〜3%の自動車価格低下圧力により、BTおよびセラミックベンダーは利益率を守るために検査・試験の自動化を迫られています。その結果、長期的な材料戦略は多様化した最終用途にわたってABFの量、ガラスの性能、BTのコスト規律のバランスを取ることにかかっています。

パッケージング技術別:2Dの成熟と3D-ICの台頭

2Dフリップチップは2025年収益の39.91%を占め、成熟したモバイルおよびGPU設計において95%超の歩留まりで支持されています。3D-ICおよびSoICアーキテクチャは、ハイブリッドボンディングによるロジックダイ上への積層型高帯域幅メモリに牽引され、2026〜2031年にかけて年平均成長率7.66%で成長すると予測されています。2.5Dインターポーザーはマルチテラビットのダイ間帯域幅を必要とするデータセンターGPUの収益の18%を維持し、ファンアウトウェーハレベルパッケージングはRFフロントエンドモジュールの14%を占めました。システムインパッケージおよびモジュールフォーマットは自動車レーダーおよびテレコムスモールセルノードに牽引され、残りの28%を占めました。

ハイブリッドボンディングは平坦度許容差を2マイクロメートル未満に締め付け、化学機械研磨および精密計測への投資を促しています。有機インターポーザーは2026年までに112GHzで1dB/cmの損失障壁を突破することを目指しており、これが達成されればより高価なシリコンを置き換える可能性があります。ダイあたりコストを最大20%削減するファンアウトパネルレベルラインは、大量生産の自動車用パワーデバイス市場への浸透を助けます。これらの技術転換は先進ICサブストレート市場シェアの景観内でイノベーションプレミアムを維持しながら収益源を多様化します。

デバイスノード別:レガシーの量と最先端への推進

28ナノメートル超のデバイスが2025年収益の47.33%を生み出し、自動車および産業用電子機器の膨大な既存基盤を裏付けています。4ナノメートル未満の設計は、8マイクロメートルのライン・アンド・スペース密度を必要とするAIアクセラレーターおよびフラッグシップスマートフォンに牽引され、年平均成長率7.43%を達成すると予測されています。16/14〜10ナノメートルコホートは22%を占め、ミッドレンジスマートフォンおよびネットワーキングASICに引き続き対応し、7〜5ナノメートルノードはサーバーCPUおよびディスクリートGPUの18%を占めました。

4ナノメートル未満ノードにおける1.5W/mm²超の電力密度は埋め込みキャパシタと堅牢な電源プレーンを必要とし、サブストレートの平均販売価格を1ユニットあたり15〜25米ドル押し上げます。16/14ナノメートルで拡張する中国の競合他社は価格を10〜15%引き下げ、そのティアをコモディティ化して既存企業の利益率を圧迫しています。自動車レガシーノードは24〜36ヶ月の認定サイクルによって保護されており、先進ノードの量が増加する中でも確立されたサプライヤーに堀を与えています。したがって、ノードミックスは先進ICサブストレート市場内で安定性とイノベーションのバランスを取っています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

最終用途産業別:モバイルの横ばいとデータセンターの急増

モバイルおよびコンシューマー製品は2025年収益の36.19%を占めましたが、スマートフォンのユニット量は年間12億台で横ばいになっています。データセンター・AI・HPC用途は年平均成長率7.61%で拡大しており、ハイパースケーラーは1台あたり150〜200米ドルのマルチサブストレートGPUモジュールを発注しています。ITおよびテレコムインフラが24%、自動車が18%、産業・医療・航空宇宙が残りの22%を占めました。5Gおよび光トランスポートにおける地域別支出サイクルは、テレコムグレードサブストレートの需要変動を引き続き形成しています。

二極化したデータセンター市場が出現しています。カスタムASICビルダーはプレミアムガラスまたは高層ABFサブストレートを吸収し、マーチャントシリコン購入者は主流のFC-BGAに留まっています。モバイル収益はハンドセット台数ではなくmmWaveモジュールおよびディスプレイ下センサーを通じて成長しています。アルミナセラミックから有機コアへの自動車の移行はインバーターコストを30%削減しますが、セラミック収益を圧迫し、LEDおよびRFニッチへの多様化を促しています。これらの産業横断的なトレンドは成長ドライバーを広く分散させ、先進ICサブストレート市場シェア全体のレジリエンスを支えています。

地域分析

アジア太平洋は2025年の先進ICサブストレート市場規模の78.36%を占め、台湾の4億2,000万個のフリップチップBGA出荷と日本の14層・16層サーバーサブストレートへの特化が支えています。韓国のベンダーはリジッドフレックスの生産量を8,500万ユニットに引き上げ、パネル処理への切り替えによりストリップフォーマットとのコスト同等性を達成しました。中国のサプライヤーはレガシーノードの生産能力を拡大し、台湾平均より10〜15%低い価格を設定することで、自動車および産業需要のシェアを18%まで高めました。インドはTata ElectronicsおよびKaynes Technologyのパイロットラインが歩留まり課題により500万枚未満のサブストレートを出荷するにとどまり、まだ初期段階のプレーヤーに留まっています。

北米は国内サブストレートおよびパッケージング工場に紐づく28億米ドルのCHIPS法インセンティブに牽引され、2031年にかけて年平均成長率7.69%で拡大すると予測されています。IbidenのアリゾナFABへの12億米ドルの投資とAT&Sのテキサス施設への8億米ドルの投資は、2027年以降に合計月産5万パネルを追加し、米国のファブレス企業に第2の調達拠点を提供します。Tripod TechnologyおよびZhen Ding Technologyが自動車および産業顧客向けにグアダラハラの事業を拡大したことで、メキシコのニアショアリングが2025年に2,200万ユニットを追加しました。米国の契約におけるデュアルソーシング条項はすでに受注量を分散させており、アジアの既存企業はシェアを守るために北米子会社の設立を迫られています。

欧州は2025年収益の6%を占め、AT&SおよびSchweizer Electronicが自動車および産業顧客に対応するオーストリアおよびドイツに集中しています。EU Chips基金からの5億ユーロの支援を受けたAT&SのレオーベンFAB拡張は、2027年から月産2万枚の追加FC-BGAパネルをもたらします。南米、中東、アフリカは合計で2%未満を占め、半導体組立能力の限界とグリーンフィールドFABの長い回収期間を反映しています。資本コストを相殺する補助金の枠組みが出現しない限り、これらの地域は先進ICサブストレート市場の周辺参加者に留まるでしょう。

競争環境

上位5社であるUnimicron、Ibiden、Nan Ya PCB、Shinko Electric、およびAT&Sは2025年に世界の生産能力の約60%を支配しましたが、個別シェアが18%を超えた企業はなく、適度に競争的な環境が維持されています。ハイパースケーラーとの複数年契約にはデュアルソース条項が含まれており、年間価格上昇を3%に上限設定しているため、ベンダーは表面的な価格競争よりもサイクルタイム、歩留まり、および共同設計サービスで競争することを余儀なくされています。Unimicronは次世代コア材料を確保するためにCorningのガラスパイロットラインの30%株式を1億8,000万米ドルで取得し、IbidenはIntelおよびAMDの量を国内コンテンツルールの下で確保するためにアリゾナ施設に12億米ドルを投じました。

中国の挑戦者であるShennan CircuitsおよびZhejiang Kingdom Sci-Techは2025年にレガシーノードの生産量を拡大し、日本および台湾の同業他社より10〜15%低い価格を設定して自動車および産業受注の18%を獲得しました。技術投資が主要な堀であり続けており、レーザーダイレクトイメージングおよび改良型セミアディティブプロセスを導入したサプライヤーは現在、ライン幅8マイクロメートル未満のチップレットサブストレートのほとんどを処理しています。Ibidenが2025年に出願した47件のサブストレート特許のうち60%が埋め込みキャパシタおよびハイブリッドガラス有機コアに関連しており、差別化を支える知的財産競争を示しています。

中堅企業は資本集約的なアップグレードに資金を提供するために統合を続けています。Flexiumはリジッドフレックスでのスケールアップとポリイミド価格交渉力の向上のためにCareer Technologyを買収し、Daeduck Electronicsはパネルレベル処理に集中するためにストリップベースのラインを売却しました。ガラス、パネル、またはハイブリッドボンディング技術のリソースを持たないサプライヤーはコモディティ化されたティアへの降格リスクを抱えています。資本支出が増加し技術的閾値が厳しくなるにつれ、競争フィールドはさらに絞り込まれ、先進ICサブストレート市場内の現在の適度な集中が強化される可能性が高いです。

先進ICサブストレート産業のリーダー企業

Unimicron Technology Corp.

Ibiden Co., Ltd.

Nan Ya Printed Circuit Board Corp.

Shinko Electric Industries Co., Ltd.

AT&S Austria Technologie & Systemtechnik AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:IbidenはアリゾナFABのフェニックスにおいて12億米ドルのフリップチップサブストレートFABの建設を開始し、CHIPS法補助金3億2,000万米ドルの下で2027年末までに月産3万パネルを目標としています。

- 2025年12月:Samsung Electro-Mechanicsは釜山のリジッドフレックス生産能力拡張に8,000億ウォン(6億米ドル)を投じ、2026年からユニットあたりコストを18%削減するパネルレベルラインを追加します。

- 2025年11月:AT&SはレオーベンFABの拡張のためにEU Chips共同事業から5億ユーロ(5億6,500万米ドル)を取得し、2027年の生産に向けて月産2万枚のFC-BGAパネルを追加します。

- 2025年10月:Unimicronはニューヨークにあるコーニングのガラスサブストレートパイロットの30%株式を1億8,000万米ドルで購入し、2027年第2四半期に2ナノメートルサンプルが予定されています。

世界の先進ICサブストレート市場レポートの範囲

先進ICサブストレート市場レポートは、サブストレートタイプ(フリップチップボールグリッドアレイ、フリップチップチップスケールパッケージ、有機ボールグリッドアレイ/ランドグリッドアレイ、リジッドフレックスおよびフレキシブルチップスケールパッケージ、その他のサブストレートタイプ)、コア材料(味の素ビルドアップフィルム、ビスマレイミドトリアジン樹脂、ガラス、セラミック)、パッケージング技術(2Dフリップチップ、2.5Dインターポーザー、3D-IC/SoIC、ファンアウトWLP、SiP/モジュール)、デバイスノード(28nm超、16/14〜10nm、7〜5nm、4nm以下)、最終用途産業(モバイルおよびコンシューマー、自動車および輸送、ITおよびテレコムインフラ、データセンター/AIおよびHPC、その他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フリップチップボールグリッドアレイ |

| フリップチップチップスケールパッケージ |

| 有機ボールグリッドアレイ/ランドグリッドアレイ |

| リジッドフレックスおよびフレキシブルチップスケールパッケージ |

| その他のサブストレートタイプ |

| 味の素ビルドアップフィルム |

| ビスマレイミドトリアジン樹脂 |

| ガラス |

| セラミック |

| 2Dフリップチップ |

| 2.5Dインターポーザー |

| 3D-IC / SoIC |

| ファンアウトWLP |

| SiP / モジュール |

| 28nm超 |

| 16/14〜10nm |

| 7〜5nm |

| 4nm以下 |

| モバイルおよびコンシューマー |

| 自動車および輸送 |

| ITおよびテレコムインフラ |

| データセンター / AIおよびHPC |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| サブストレートタイプ別 | フリップチップボールグリッドアレイ | ||

| フリップチップチップスケールパッケージ | |||

| 有機ボールグリッドアレイ/ランドグリッドアレイ | |||

| リジッドフレックスおよびフレキシブルチップスケールパッケージ | |||

| その他のサブストレートタイプ | |||

| コア材料別 | 味の素ビルドアップフィルム | ||

| ビスマレイミドトリアジン樹脂 | |||

| ガラス | |||

| セラミック | |||

| パッケージング技術別 | 2Dフリップチップ | ||

| 2.5Dインターポーザー | |||

| 3D-IC / SoIC | |||

| ファンアウトWLP | |||

| SiP / モジュール | |||

| デバイスノード別 | 28nm超 | ||

| 16/14〜10nm | |||

| 7〜5nm | |||

| 4nm以下 | |||

| 最終用途産業別 | モバイルおよびコンシューマー | ||

| 自動車および輸送 | |||

| ITおよびテレコムインフラ | |||

| データセンター / AIおよびHPC | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

先進ICサブストレート市場の現在および予測される市場規模はどのくらいですか?

先進ICサブストレート市場規模は2026年の113億7,000万米ドルから2031年には156億7,000万米ドルへと上昇すると予測されており、年平均成長率6.63%を反映しています。

最大の収益シェアを持つサブストレートタイプはどれですか?

フリップチップBGAサブストレートが2025年収益の43.89%でトップとなっています。

先進ICサブストレートで最も成長が速い地域はどこですか?

北米はCHIPS法インセンティブに後押しされ、2031年にかけて年平均成長率7.69%で拡大する見込みです。

ガラスサブストレートが重要性を増している理由は何ですか?

ガラスコアは4ナノメートル未満のデバイスおよび光電融合パッケージングに必要な超低反りと光学ルーティングを提供し、年平均成長率7.47%を牽引しています。

市場が直面している主な生産能力のボトルネックは何ですか?

ABFフィルムコーティングおよびレーザードリル設備の不足によりリードタイムが28週間まで延長し、供給を制約しています。

この市場におけるサプライヤーの集中度はどの程度ですか?

上位5社が生産能力の約60%を保有しており、適度な集中度をもたらし、競争的でありながら規律ある価格設定が維持されています。

最終更新日: