フレキシブル基板市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

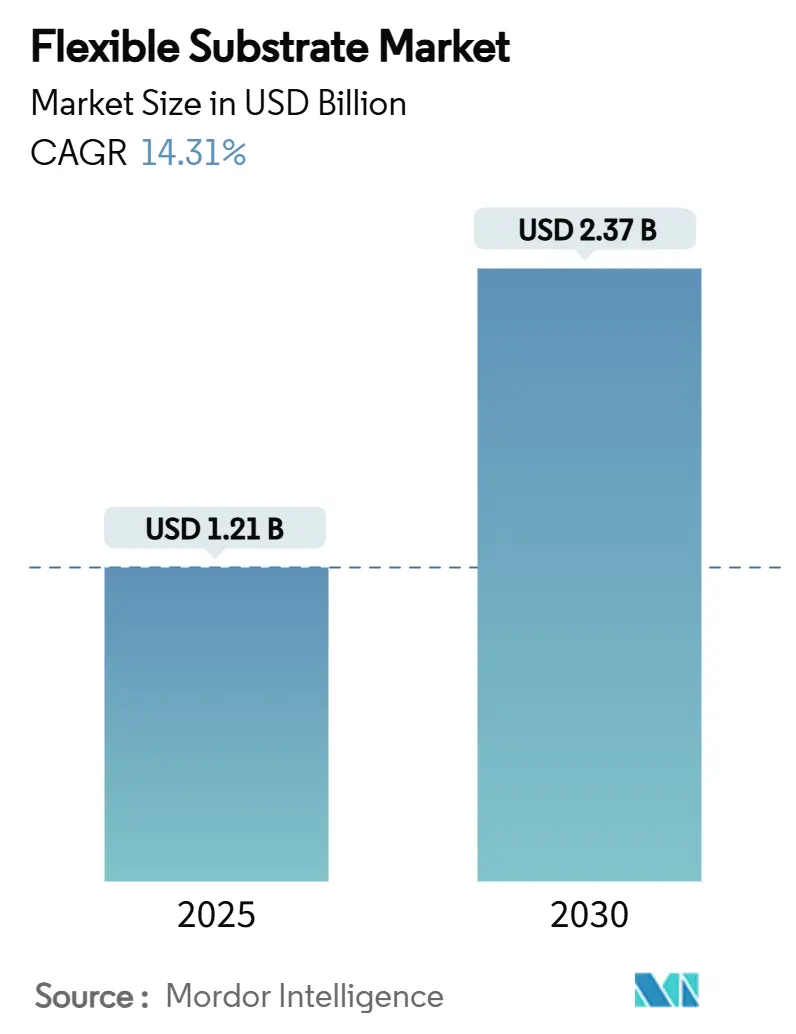

| 市場規模 (2025) | 1.21 十億米ドル |

| 市場規模 (2030) | 2.37 十億米ドル |

| 成長率 (2025 - 2030) | 14.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル基板市場分析

フレキシブル基板市場規模は2025年に12億1,000万米ドルに達し、2030年までに23億7,000万米ドルに拡大すると予測されており、同期間のCAGRは14.31%を反映しています。スマートフォン、自動車コックピット、衛星システムにおける曲げられる・折り畳める・伸縮性のある電子機器の採用加速、コスト削減をもたらすロールツーロール(R2R)製造ラインの普及、および半導体サプライチェーンを国内化する公的インセンティブが、堅調な成長を牽引しています。ポリイミドフィルム、銅導体、ハイブリッド付加・除去プロセスが次世代回路アーキテクチャを支え、5Gミリ波モジュールおよび低軌道(LEO)衛星が高収益の高周波ニッチ市場を開拓しています。2024年の米国環境保護庁(EPA)による塩化メチレン規制などの環境規制は、サプライヤーに対してより環境に優しい化学物質の採用を促し、先行企業の差別化を促進しています。大手材料メーカーが電子機器専門事業を分離・独立させる動きが続いており、無色ポリイミド(CPI)フィルム、液晶ポリマー(LCP)積層板、グラフェン複合材料をめぐる競争が激化しています。

主要レポートのポイント

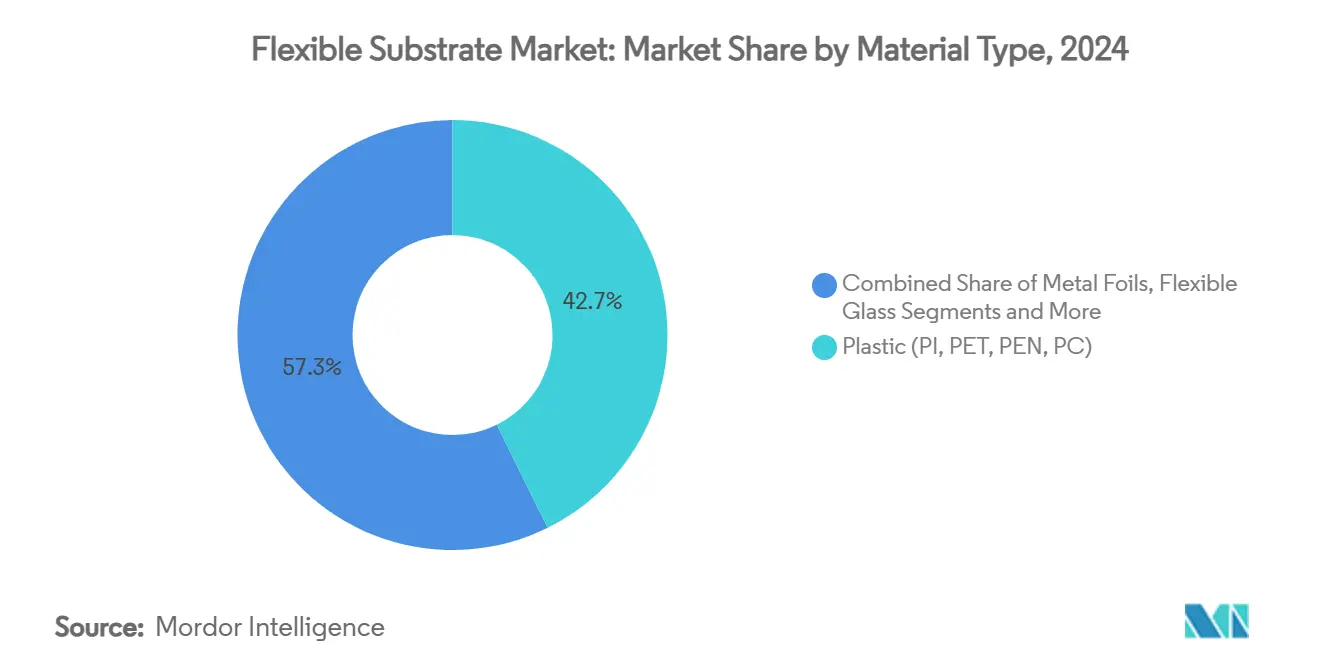

- 材料タイプ別では、ポリイミドフィルムが2024年のフレキシブル基板市場シェアの42.7%を占め、無色ポリイミドは2030年に向けて16.3%のCAGRで拡大しています。

- 用途別では、フレキシブルディスプレイが2024年に38.5%の売上シェアでトップとなり、折り畳み式ディスプレイは2030年まで15.1%のCAGRで成長すると予測されています。

- 最終用途産業別では、民生用電子機器が2024年のフレキシブル基板市場規模の46.3%を占め、ヘルスケアおよび医療機器は2030年に向けて15.5%のCAGRが見込まれています。

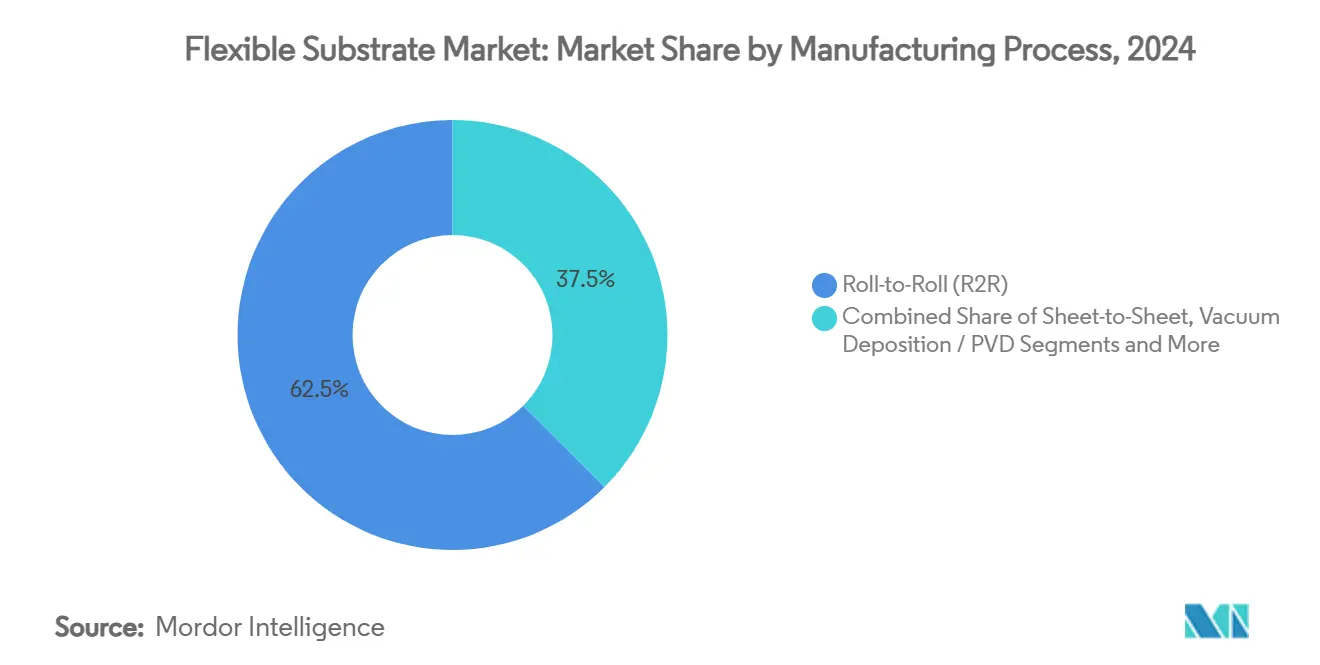

- 製造プロセス別では、ロールツーロールが2024年のフレキシブル基板市場規模の62.5%のシェアを獲得し、ハイブリッド付加・除去プロセスは2030年に向けて16.2%のCAGRで成長する見通しです。

- 導電層別では、銅張積層板が2024年に70.3%のシェアを占め、グラフェンおよびカーボンナノチューブ導体は2030年まで最速の14.9%のCAGRを記録しています。

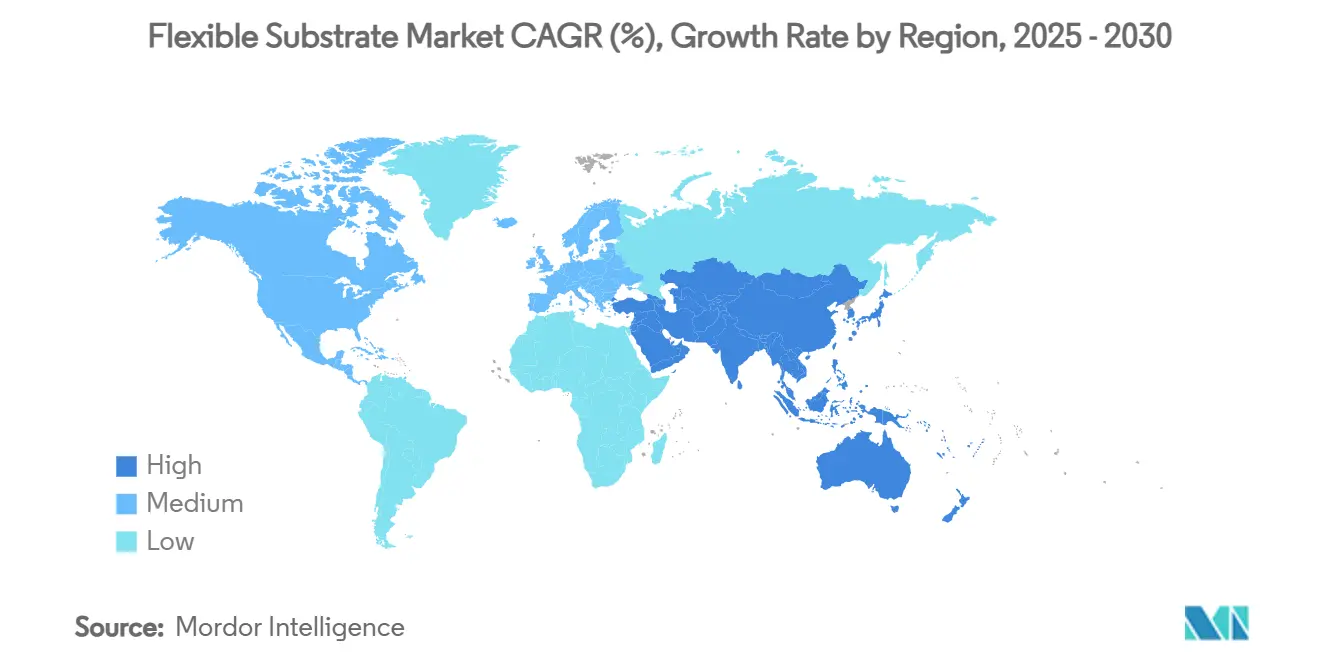

- 地域別では、アジア太平洋が2024年に54.5%の売上シェアで首位を占め、2030年に向けて14.5%のCAGRで最も急成長している地域であり続けています。

グローバルフレキシブル基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OLEDおよび折り畳み式ディスプレイの急速な普及 | +3.2% | アジア太平洋主導のグローバル | 中期(2〜4年) |

| 5Gアンテナ・RFモジュール需要の急増 | +2.8% | 北米・欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| ロールツーロール印刷ラインのコスト削減 | +2.1% | グローバル製造拠点 | 長期(4年以上) |

| 国内プリント基板(PCB)設備に対する政府インセンティブ | +1.9% | 米国、欧州連合、日本、韓国 | 中期(2〜4年) |

| 基板一体型電池層への新たなニーズ | +1.7% | アジア太平洋中心、南北アメリカへ波及 | 長期(4年以上) |

| LEO衛星向け宇宙対応超薄型金属箔 | +1.4% | 米国、欧州連合、インドで台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OLEDおよび折り畳み式ディスプレイの急速な普及

Samsung Displayは、2025年までに折り畳み式端末がプレミアムスマートフォン出荷台数の50%を超えることを目指しており、光学的歪みなく繰り返しの折り曲げに耐える無色ポリイミドへの需要を押し上げています。BOEの設備増強は、2028年までにグローバルフレキシブルOLEDシェアの26%を同社に与える軌道に乗っており、CPIおよび銅張積層板に対するマルチサプライヤーの需要を確保しています。自動車コックピットもモバイルデバイスに続いており、AUOの2025年スマートコックピットコンセプトは超薄型基板上に搭載されたマイクロLEDサンルーフパネルを統合しています。[1]BHTC、「AUOがCESでトレイルブレイジングスマートコックピット2025を発表し、モビリティの新章を開く」、bhtc.com 現地調達戦略は複雑さを増しており、SamsungはSKCのCPIフィルムを認定して日本からの輸入依存を低減しようとしています。これらのトレンドが相まって、フレキシブル基板市場におけるディスプレイ主導の成長モメンタムが強固なものとなっています。

5Gアンテナ・RFモジュール需要の急増

28 GHz以上のミリ波無線機は誘電損失の低い基板を必要とし、DuPontのPyralux APポリイミドは60 GHzまでのより高価な液晶ポリマー(LCP)積層板に匹敵します。グラフェン被覆フレキシブルプリント基板(PCB)は銅と同等の性能を示しながら、ウェアラブルアンテナの曲げ半径を改善します。Rogers CorporationのCLTE-MWシートは10 GHzで0.0015の損失正接を示し、自動車レーダーをサポートします。伸縮性ポリジメチルシロキサン(PDMS)ベースのアンテナは0.99〜9.41 GHzの範囲で信号完全性を維持し、IoTのユースケースを拡大します。そのため、プロセスエンジニアは、フレックス状態でも挿入損失を厳しい予算内に収めるインピーダンス制御手法を洗練させています。

ロールツーロール印刷ラインのコスト削減

連続R2R印刷は、オーバーレイ精度がサブミクロンの閾値に達すれば、バッチフォトリソグラフィに対して製造コストを50%削減できます。NRELのマルチラボプログラムは、電池および太陽光発電向けのエネルギー効率の高いR2Rコーティングを実証し、廃棄物とサイクルタイムを削減しています。[2]NREL、「ロールツーロール製造マルチラボコラボレーション」、nrel.gov逆オフセット印刷と光子焼結を組み合わせることで、90%の透過率で9.86 Ω/sqの透明電極を実現し、フレキシブルOLEDラインを可能にします。マシンビジョンアライメントは、ウェブ速度5 m/minで100 µm未満の位置合わせ精度を維持し、多層回路にとって不可欠です。グリーン電力の調達はさらに運用コストを低下させ、ESGスコアを改善し、R2Rプラットフォームの長期的な採用を強化します。

国内プリント基板(PCB)設備に対する政府インセンティブ

米国のCHIPS法は先端パッケージングに16億米ドルを充当し、そのうち3億米ドルが基板材料研究に向けられています。財務省規制は基板設備に対して25%の投資税額控除を拡大し、設備投資を直接相殺します。韓国の2024年計画は、国内基板サイトを強化するために150兆韓国ウォンの低利融資と幅広い税制優遇を提供しています。スウェーデンを拠点とするMidsummerの200 MWのCIGS施設など、欧州のエネルギー転換基金は、薄膜太陽光発電向けの基板需要も生み出すグリーンテック補助金の好例です。政策インセンティブは海外依存を低減し、国内設備の立ち上げを加速させます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリイミド(PI)および液晶ポリマー(LCP)前駆体価格の変動 | -2.3% | グローバル、特殊化学品で顕著 | 短期(2年以内) |

| クリーンルームの厳格な湿度仕様 | -1.8% | グローバル製造拠点 | 中期(2〜4年) |

| 多層積層板のリサイクル課題 | -1.2% | 欧州連合の規制重点、グローバルに拡大 | 長期(4年以上) |

| 110 GHz未満の高周波試験規格の不足 | -0.9% | 先進市場(米国、欧州連合、日本) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリイミド(PI)および液晶ポリマー(LCP)前駆体価格の変動

大型プロピレン精製所の閉鎖により、米国のポリマーグレードプロピレン価格が1ポンド当たり40セントを超え、イミドモノマーコストが上昇し、基板マージンを圧迫しています。貿易摩擦が価格変動を激化させており、Samsung DisplayがCPIの調達先を日本のサプライヤーから多様化しようとしている動きがその典型例です。頻繁な価格再交渉が年間契約モデルを不安定にし、生産者は短期的なショックを吸収するかフィードストックのエクスポージャーをヘッジすることを余儀なくされています。バイオベースまたはリサイクルイミドの開発はよりスムーズなコスト曲線を約束しますが、認定サイクルは依然として長期にわたります。供給が均衡するまで、フレキシブル基板市場はマージン圧縮に対処し続けなければなりません。

クリーンルームの厳格な湿度仕様

ISO 6〜8クリーンルームは、主要なポリイミド(PI)コーティングおよび銅エッチング工程において相対湿度1%未満を要求するようになっており、すでに工場運営コストの最大60%を占めるHVACエネルギー負荷を増大させています。[3]AFRY FDA、「電池製造のためのクリーンルーム雰囲気要件」、afry.comISO 14644-4の認識は医療グレード基板のコンプライアンスを厳格化しています。半導体NESHAPの規制は監視・除去ハードウェアの設備投資を追加します。中小企業はアップグレードの資金調達に苦労しており、業界の統合や受託製造パートナーシップを促進しています。乾燥剤ホイール除湿および閉ループ溶剤回収の革新はユーティリティコストを削減しますが、初期投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ポリイミドフィルムがイノベーションを牽引

プラスチックには、2024年のフレキシブル基板市場シェアの42.7%を占めたポリイミドフィルムが含まれており、高温リフロー時の銅の剥離を防ぐ比類のない熱安定性を反映しています。無色ポリイミドは16.3%のCAGRを記録し、黄色みなしで90%以上の光透過率を必要とする折り畳み式スクリーンを可能にします。ハイブリッドフッ素化骨格はガラス転移温度をさらに360 °Cまで引き上げ、次世代LEO衛星をサポートします。12 µm銅などの金属箔はRFモジュールの放熱層に不可欠であり、フレキシブルガラスは耐傷性ウェアラブルに対応します。

紙およびセルロース基板は、生分解性が性能を上回る低コストの使い捨てRFIDタグに使用されます。グラフェン支援レーザーリフトオフは現在、デバイスプロファイルを30%削減する2.9 µmのCPIウェブを実現しています。液晶ポリマー(LCP)フィルムは、誘電率が3に近く250 °Cまでの安定性を持つため、77 GHz自動車レーダーでシェアを拡大しています。これらの進歩は総じて材料の選択肢を広げながら、フレキシブル基板市場における高度なポリイミドの優位性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:フレキシブルディスプレイが市場変革を主導

フレキシブルディスプレイは、スマートフォンおよび自動車需要を背景に2024年の売上の38.5%を獲得しました。折り畳み式パネルだけでも、ブランドがデュアルフォールド、ローラブル、スライダブルのフォームファクターを計画する中、2030年に向けて15.1%のCAGRで成長しています。印刷伸縮性センサーは皮膚装着パッチからバイオメトリクスを追跡し、医療用基板の需要を押し上げています。軽量太陽光発電はガラスを置き換えてモジュール重量から700 g/m²を削減するCPIフロントシートを活用しています。

RFIDおよびアンテナ基板は曲げを通じてインピーダンスを維持する必要があり、PDMSコンポジットはIoTウェアラブル向けに0.99〜9.41 GHzをカバーするようになっています。固体照明モジュールはフレックスを活用して曲面インテリアに適合し、建築オプションを拡大します。このように、ディスプレイとセンサーのイノベーションは、フレキシブル基板市場における主要な収益の柱としての役割を確固たるものにしています。

最終用途産業別:民生用電子機器の優位性に挑戦

民生用電子機器は2024年のフレキシブル基板市場の46.3%を占め、スマートフォン、タブレット、ノートブックに支えられました。しかし、ヘルスケアは生体適合性導体とエラストマー封止材を必要とする埋め込み型バイオエレクトロニクスに牽引されて15.5%のCAGRで加速しています。自動車の電動化は、バッテリー管理システムおよびパノラミックコックピットディスプレイ向けのフレキシブル回路を必要としています。

エネルギー用途は建物一体型太陽光発電や鋼鉄屋根上の薄膜電池に及び、航空宇宙はLEO衛星コンステレーション向けの耐放射線銅ポリイミド箔を求めています。モビリティにおける印刷エレクトロニクス市場は2024年の4億2,100万米ドルから2034年には9億6,000万米ドルに達する可能性があり、輸送分野が基板サプライヤーに与える牽引力を強化しています。

製造プロセス別:ロールツーロールの優位性

ロールツーロールプロセスは、バッチエッチングに対して優れたスループットと50%低いユニットコストにより、2024年のフレキシブル基板市場規模の62.5%を占めました。16.2%のCAGRで成長しているハイブリッド付加・除去法は、インクジェットで銅を堆積させた後、レーザーでオーバースプレーを除去して15 µm以下のラインを実現します。シートツーシートは、ミクロンレベルの公差を必要とする航空宇宙および医療機器にとって依然として不可欠です。

真空蒸着は、水分に敏感なOLEDスタック向けの高純度金属酸化物バリアを対象とし、一方でネイティブ酸化物のアンビエント印刷は資本集約的な真空チャンバーを完全に排除します。機械学習制御システムはR2Rウェブの欠陥率を40%削減し、フレキシブル基板市場における歩留まりと持続可能性のレバーとしてデジタル化を際立たせています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

導電層タイプ別:銅の優位性がイノベーションに直面

銅張積層板は、比類のない導電性とコスト効率の高いめっきラインにより2024年に70.3%のシェアを提供しました。しかし、グラフェンおよびカーボンナノチューブフィルムは14.9%のCAGRを記録し、タッチセンサー向けに90%の透過率でシート抵抗を20 Ω/sq未満に抑えています。銀ナノワイヤーメッシュは透明電極を可能にしますが、貴金属の価格変動が酸化耐性コーティングを施した銅ナノワイヤーフィルムの研究を促しています。

導電性ポリマーは、皮膚接触が金属フリー回路を必要とする場合に魅力的です。自己修復エラストマー・銅ハイブリッドは現在、1,000回の曲げサイクル後に導電率の95%を回復し、デバイスの寿命を改善しています。イノベーションが加速する中、銅は優位性を維持しますが、フレキシブル基板市場における材料調達を多様化させる信頼性の高い挑戦に直面しています。

地域分析

アジア太平洋は2024年に54.5%の売上でトップとなり、政府が半導体の自国産業化とディスプレイ設備を優先する中、2030年に向けて最速の14.5%のCAGRを維持しています。台湾のUnimicron、Kinsus、南亜電路板(Nan Ya PCB)は、AIサーバー需要がABF基板のボトルネックを解消した後、二桁成長を回復しました。中国は2028年までにグローバルディスプレイ生産の74%を占める軌道に乗っており、BOE、CSOT、天馬(Tianma)向けの基板受注を供給しています。

北米はCHIPS法に裏付けられた補助金の流入から恩恵を受け、先端パッケージングラインに資金を提供し、R2Rパイロット工場の国内回帰を促進しています。SEMIは、同地域の300 mmファブ装置支出が2024年の120億米ドルから2027年までに247億米ドルに倍増すると予測しており、高周波ポリイミド基板への需要を押し上げています。[4]SEMI、「300 mmファブ装置支出予測」、semi.org欧州は持続可能性のリーダーシップを推進しており、Saica Flexの100%リサイクル可能なフレキシブル包装を目標とする取り組みは、循環型ライフサイクルオプションを持つ基板に対する規制上の牽引力を示しています。

Kinsusがマレーシアの設備を検討して地政学的リスクをヘッジするなど、製造の多様化が顕著です。中東・アフリカは依然として初期段階ですが、豊富な太陽光資源を活用したパイロット太陽光発電基板プロジェクトを誘致しています。全体として、地域のダイナミクスはフレキシブル基板市場における機動的なサプライ戦略の必要性を強調しています。

競合環境

フレキシブル基板市場は依然として中程度に分散していますが、大手化学グループが専門の電子機器部門を分離・独立させる動きが続く中、統合が進んでいます。DuPontが計画するQnityのスピンオフは2025年11月の完了を予定しており、CPIフィルム、銀ナノワイヤー、Pyralux積層板に特化した1万人規模の事業体を位置付けます。パートナーシップが技術的な参入障壁を深め、DuPontと正崴精密工業(Zhen Ding Technology)はAIアクセラレーター向けの高性能プリント基板(PCB)を共同開発する協定を締結しました。現代自動車グループ(Hyundai Motor Group)はTorayと提携し、電気自動車(EV)シャーシ電子機器に炭素繊維強化ポリマーを適用し、自動車基板需要を拡大しています。

ホワイトスペースのイノベーションは学術系スタートアップの間で盛んであり、マサチューセッツ工科大学(MIT)は電子廃棄物の懸念に対応するため、室温で処理される光硬化型リサイクル可能基板を開発しました。特許出願はCPIのフッ素化、レーザー支援剥離、グラフェン・銅ハイブリッドフィルムに集中しています。持続可能性が差別化を促進しており、EPAの塩化メチレン規制が無溶剤コーティングラインを促進しています。2025年の戦略的動向—LG Chemのナノ銀ペーストからLG Innotekのガラス基板パイロットまで—は、高付加価値ニッチ市場での地位確立を競う業界の動きを浮き彫りにしています。

フレキシブル基板産業のリーダー企業

DuPont

Kaneka Corporation

Kolon Industries

Corning Inc.

Teijin Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Top Brightが2025年第4四半期にHVLP5+銅箔の量産を発表し、新材料の成長を支援。

- 2025年6月:LG ChemがNoritakeと提携し、自動車用パワー半導体向けナノ銀ペーストを製造。

- 2025年5月:DuPontが半導体顧客向けの将来の電子機器スピンオフブランドとしてQnityを発表。

- 2025年4月:LG Innotekが2025年末までにガラス基板のサンプル提供計画を公表し、カメラモジュール以外への多角化を推進。

グローバルフレキシブル基板市場レポートの調査範囲

| プラスチック(ポリイミド、ポリエチレンテレフタレート、ポリエチレンナフタレート、ポリカーボネート) |

| 金属箔(銅、アルミニウム、ステンレス鋼) |

| フレキシブルガラス |

| 紙およびセルロース |

| フレキシブルディスプレイ |

| 印刷・伸縮性センサー |

| 太陽光発電・フレキシブル太陽電池 |

| RFIDおよびアンテナ |

| 固体照明および電子ペーパー |

| 民生用電子機器 |

| 自動車および輸送 |

| ヘルスケア・医療機器 |

| エネルギーおよび電力 |

| 航空宇宙および防衛 |

| ロールツーロール(R2R) |

| シートツーシート(S2S) |

| 真空蒸着・物理蒸着(PVD) |

| ハイブリッド付加・除去 |

| 銅張積層板 |

| 銀ナノワイヤー |

| グラフェンおよびカーボンナノチューブ(CNT) |

| 導電性ポリマー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 材料タイプ別 | プラスチック(ポリイミド、ポリエチレンテレフタレート、ポリエチレンナフタレート、ポリカーボネート) | ||

| 金属箔(銅、アルミニウム、ステンレス鋼) | |||

| フレキシブルガラス | |||

| 紙およびセルロース | |||

| 用途別 | フレキシブルディスプレイ | ||

| 印刷・伸縮性センサー | |||

| 太陽光発電・フレキシブル太陽電池 | |||

| RFIDおよびアンテナ | |||

| 固体照明および電子ペーパー | |||

| 最終用途産業別 | 民生用電子機器 | ||

| 自動車および輸送 | |||

| ヘルスケア・医療機器 | |||

| エネルギーおよび電力 | |||

| 航空宇宙および防衛 | |||

| 製造プロセス別 | ロールツーロール(R2R) | ||

| シートツーシート(S2S) | |||

| 真空蒸着・物理蒸着(PVD) | |||

| ハイブリッド付加・除去 | |||

| 導電層タイプ別 | 銅張積層板 | ||

| 銀ナノワイヤー | |||

| グラフェンおよびカーボンナノチューブ(CNT) | |||

| 導電性ポリマー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

フレキシブル基板市場の現在の規模は?

フレキシブル基板市場は2025年に12億1,000万米ドルに達し、2030年に向けて急速に成長すると予測されています。

フレキシブル基板市場をリードしている地域はどこですか?

アジア太平洋は2024年のグローバル売上の54.5%を占め、14.5%のCAGRで最も急成長している地域です。

フレキシブル基板において最大のシェアを持つ材料は何ですか?

ポリイミドフィルムは、高い熱安定性と銅導体との適合性により、2024年に42.7%の市場シェアで首位を占めました。

用途の中で最も急成長しているセグメントはどれですか?

折り畳み式ディスプレイが最も急成長している用途であり、2030年に向けて15.1%のCAGRで成長しています。

ロールツーロール処理はメーカーにどのようなメリットをもたらしますか?

ロールツーロールラインは製造コストを最大50%削減しながら、多層フレキシブル回路の大量生産を可能にします。

市場成長に影響を与える主な制約要因は何ですか?

前駆体価格の変動、クリーンルームの厳格な湿度仕様、積層板のリサイクル課題、および超高周波試験規格の不足が、総じて成長を緩和しています。

最終更新日: