米国半導体ファウンドリ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

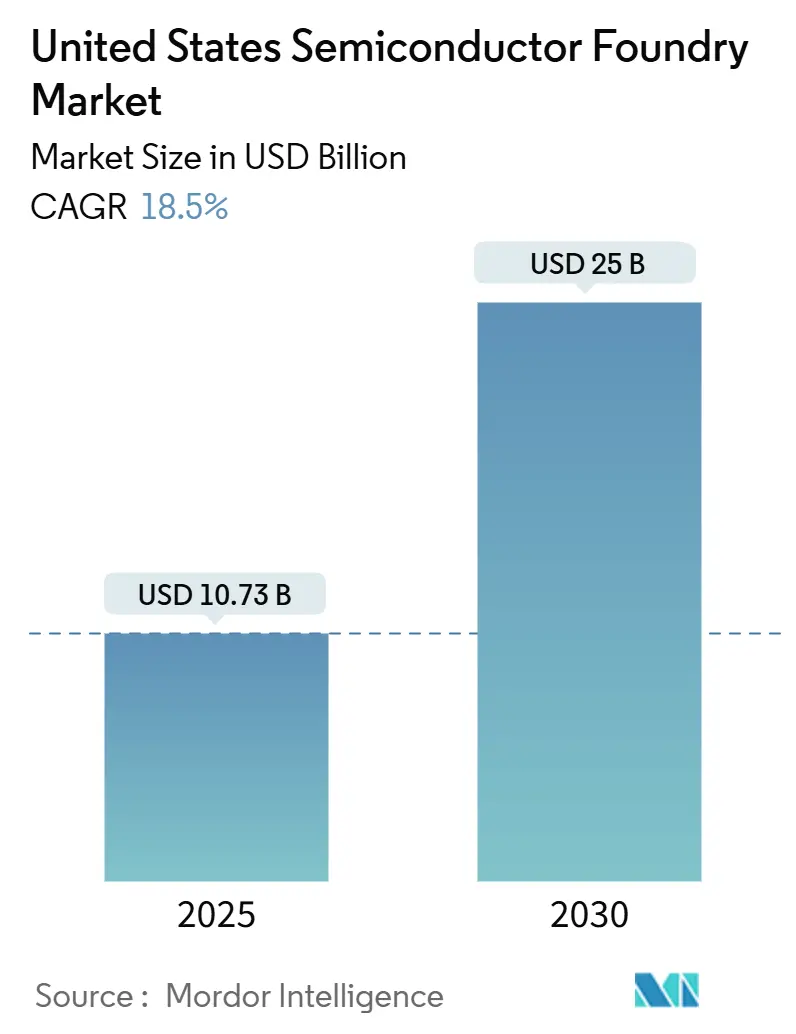

| 市場規模 (2025) | 10.73 十億米ドル |

| 市場規模 (2030) | 25 十億米ドル |

| 成長率 (2025 - 2030) | 18.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国半導体ファウンドリ市場分析

米国半導体ファウンドリ市場規模は、2025年の107億3,000万米ドルから2030年には250億米ドルへと、18.5%のCAGRで成長する見込みです。CHIPSおよび科学法に基づく連邦インセンティブ、7 nm以下ノードを必要とする人工知能ワークロードの増大、および持続的なサプライチェーンの再編が相まって、国内生産能力の増強が加速しています。戦略的資金調達により新規ファブへの参入リスクが低下する一方、先進パッケージングサービスの国内回帰がデザインハウスと地元製造拠点の連携を強化しています。自動車の電動化が成熟した40〜65 nmプロセスへの需要を持続させており、ワイドバンドギャップパワーデバイスが200 mmの新たな機会を開拓しています。ピュアプレイおよびIDMプレイヤーが長期数量契約を通じて防衛、自動車、ハイパースケール顧客を獲得しようとする競争が激化しています。

主要レポートのポイント

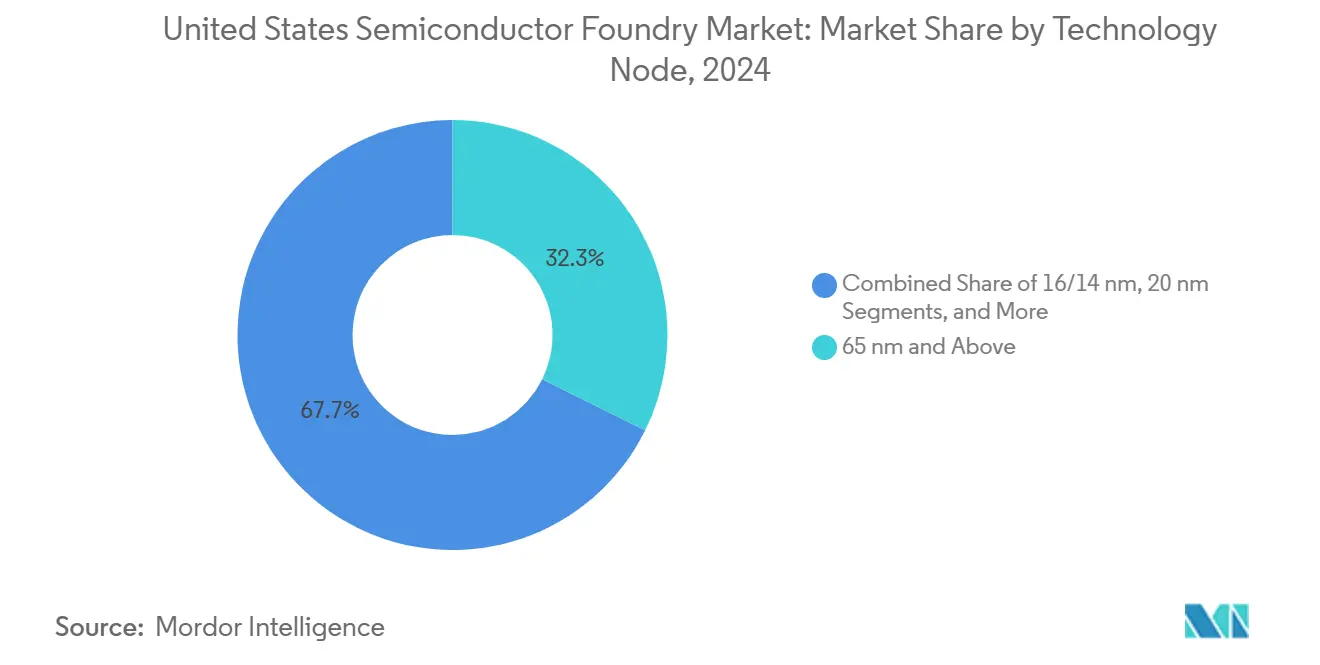

- 技術ノード別では、65 nmおよびそれ以上のプロセスが2024年の米国半導体ファウンドリ市場シェアの32.3%をリードし、一方で10/7/5 nmおよびそれ以下の層は2030年にかけて28.3%のCAGRで拡大しています。

- ウェーハサイズ別では、300 mm基板が2024年の米国半導体ファウンドリ市場規模の68.6%のシェアを占め、200 mmの出荷量は2030年にかけて23.2%のCAGRで拡大しています。

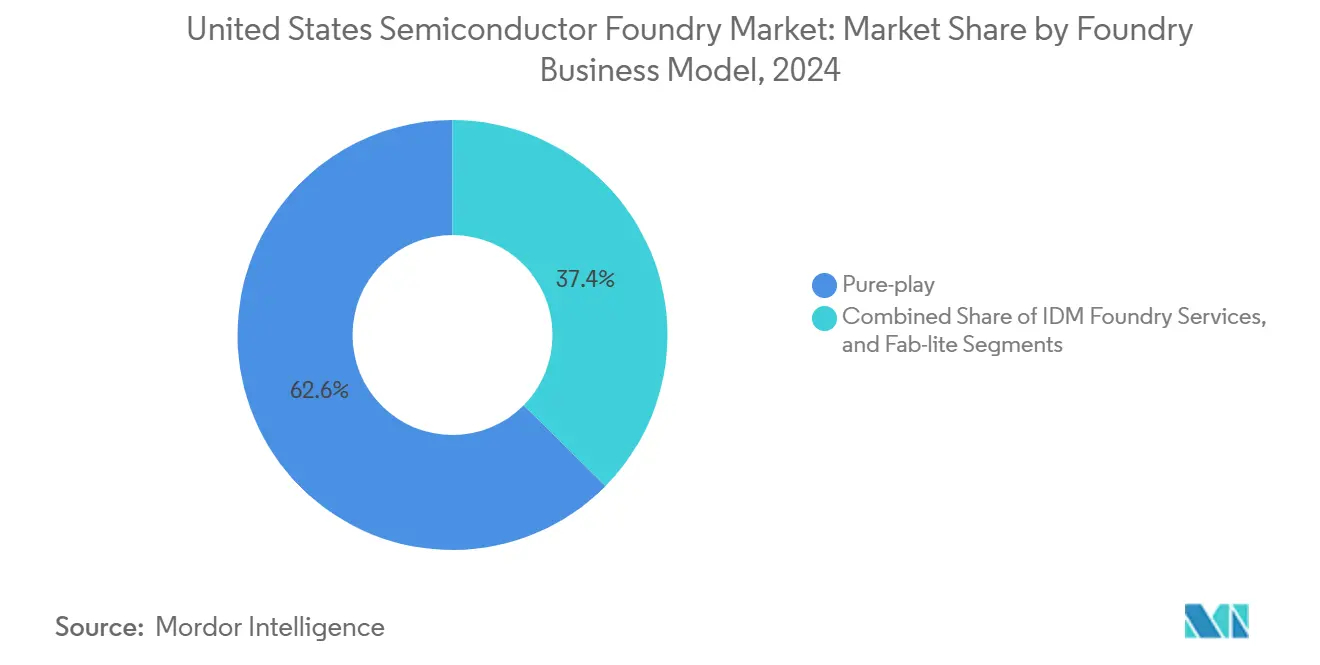

- ビジネスモデル別では、ピュアプレイ事業者が2024年の米国半導体ファウンドリ市場シェアの62.6%を保持しており、IDMファウンドリサービスは2030年にかけて最速の26.2%のCAGRを記録しています。

- アプリケーション別では、コンシューマーエレクトロニクスおよび通信が2024年に44.4%の収益を獲得し、一方でハイパフォーマンスコンピューティングは2030年にかけて29.1%のCAGRを記録すると予測されています。

米国半導体ファウンドリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CHIPS法補助金による国内生産能力拡大の促進 | +4.2% | 全国規模、アリゾナ州、テキサス州、ニューヨーク州、オハイオ州に集中 | 中期(2〜4年) |

| 先進ロジックノードに対するAI/5G需要の加速 | +5.8% | グローバル需要、米国生産はアリゾナ州・オレゴン州に集中 | 短期(2年以内) |

| EV/ADASへの自動車シフトによる信頼性の高い成熟ノードの需要 | +3.1% | 全国規模、ミシガン州、テキサス州、カリフォルニア州に集中 | 中期(2〜4年) |

| 米国OEMによるサプライチェーン強靭化への取り組み | +2.7% | 全国規模、地域クラスターを重視 | 長期(4年以上) |

| 安全なIC調達のための国防総省「トラステッドファウンドリ」プログラム | +1.9% | 全国規模、防衛請負業者地域 | 長期(4年以上) |

| ニッチな200 mm生産能力を開拓するGaN/SiCパワーデバイス | +1.8% | 地域規模、特化型ファウンドリに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CHIPS法補助金による国内生産能力拡大の促進

新規ファブ向け390億米ドルおよび研究向け110億米ドルの連邦製造インセンティブが、国内サプライチェーン全体の資本配分モデルを刷新しました。TSMCの第3フェニックスファブへの66億米ドルの助成金は、アリゾナ州を最先端ノードの中核拠点として位置づける650億米ドルの多段階投資を支えています。[1]台湾積体電路製造、「TSMCアリゾナおよび米国商務省、最大66億米ドルのCHIPS法直接資金提供案を発表」、pr.tsmc.com Intelのオハイオ州における200億米ドルの並行プロジェクトは、連邦補助金が工具、化学品、人材育成を中心とした広範なエコシステム構築を触媒する様子を示しています。州のインセンティブがその効果を増幅させており、アリゾナ州だけで2020年以降に累計1,020億米ドルを超える半導体投資を誘致しています。人材育成とサプライチェーンの透明性に紐づいたコンプライアンス条項がファブの運営モデルを再構築し、装置ベンダーと大学間のより緊密な連携を促しています。

先進ロジックノードに対するAI/5G需要の加速

2024年における海外3 nm生産能力のフル稼働は、特にAIアクセラレーターおよび5Gプロセッサ向けに追加の7 nm以下ラインが急務であることを裏付けました。NVIDIAがTSMCおよびFoxconnとのパートナーシップを通じてフェニックスでBlackwell GPUの組み立てを決定したことは、重要インフラ向け国内先進ノード生産へのシフトを反映しています。チップレットおよび高帯域幅メモリ向けの先進パッケージング要件が、ウェーハ製造とバックエンド統合の地理的連携を強化しています。フロントエンドと先進パッケージングの両方を国内に集約することで、物流の遅延を最小化し、公共調達における連邦コンテンツ規則への適合を実現しています。

EV/ADASへの自動車シフトによる信頼性の高い成熟ノードの需要

電気自動車の半導体搭載量は2015年以降4倍に増加しており、AEC-Q100信頼性基準が安定した成熟ノードを義務付けています。GlobalFoundriesとNXPは、自動車の電力効率と電磁適合性に最適化した22FDXプラットフォームを共同開発しています。このトレンドは米国内での28/40/65 nm生産能力への新規投資を促しており、パンデミックによる混乱を経てOEMが地理的に分散したサプライを好む傾向が強まっています。特化型ファウンドリも電動ドライブトレインインバーター向けの200 mm GaNおよびSiCラインを拡張しており、シリコンに対する熱性能上の優位性を活かしています。

米国OEMによるサプライチェーン強靭化への取り組み

国土安全保障省はネオンおよびフッ化水素の単一地域依存を指摘しており、OEMは国内ファブオプションを含むデュアルソーシング義務を採用するよう促されています。防衛主契約企業はトラステッドファウンドリの数量を認定された米国サイトに集中させ、プレミアム価格でも基本需要を保証しています。コンシューマーエレクトロニクスブランドが締結した複数年のウェーハ生産能力契約が、拡張プロジェクトのリスクをさらに低減し、ファウンドリの収益可視性を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最先端ファブに対する数十億ドル規模の設備投資障壁 | -2.8% | 全国規模、高コスト地域に集中 | 長期(4年以上) |

| 半導体製造における熟練労働力不足 | -3.2% | 全国規模、新興クラスターで深刻 | 中期(2〜4年) |

| 重要材料供給の不安定性(例:ネオン、フッ化水素) | -1.9% | グローバル供給、米国生産への影響 | 短期(2年以内) |

| 環境許認可の遅延および水使用制約 | -1.4% | 地域規模、水資源逼迫地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

最先端ファブに対する数十億ドル規模の設備投資障壁

単一の5 nmファブには、1台あたり2億米ドルを超えるEUVシステムを含む設備・建設費として100億〜200億米ドルが必要です。[2]ASML Holding N.V.、「2024年次報告書」、asml.com連邦補助金25%があっても、事業者はコストの大部分を負担することになり、参入は資本力のある多国籍企業に限定されます。2年ごとの継続的なアップグレードサイクルが負担をさらに増大させ、中小規模のプレイヤーを最先端ノードから締め出しています。

半導体製造における熟練労働力不足

業界は2030年までにプロセスエンジニア、装置技術者、先進パッケージング専門家を含む67,000人の労働力不足に直面すると予測されています。既存の大学の輩出数は年間需要の約3分の1を満たすにとどまり、ビザ制限が防衛関連職種への海外人材採用を制約しています。アリゾナ州のFuture48ワークフォースアクセラレーターなど州主導のプログラムは拡大しているものの、ファブ建設のペースに追いついていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:成熟プロセスに根ざした収益、10 nm以下での成長

成熟プロセスは2024年の米国半導体ファウンドリ市場収益の32.3%を確保し、電力管理、マイクロコントローラー、センサーハブにおける65 nmおよびそれ以上のノードへの持続的な需要を裏付けています。自動車および産業向け顧客は長い認定サイクルと低いユニットエコノミクスを重視しており、稼働率を高く維持しています。強固なツールベースと成熟したIPポートフォリオが歩留まり達成までの時間を短縮し、ピュアプレイ事業者のマージン安定化に寄与しています。

10/7/5 nmおよびそれ以下の層は28.3%のCAGRを記録すると予測されており、米国半導体ファウンドリ市場内で最速の成長を示しています。成長の源泉は、最大限の密度とエネルギー効率を必要とするAIアクセラレーターおよびフラッグシップモバイルプロセッサです。計画されているアリゾナ州の生産能力は2028年までに2 nmウェーハを出荷する予定であり、次のノード移行後に国内ファブがより大きなシェアを獲得できる体制を整えています。

ウェーハサイズ別:300 mmの大規模生産と200 mmの特化需要

300 mmプラットフォームは2024年の米国半導体ファウンドリ市場規模の68.6%を占め、大量生産ロジックおよびメモリ生産の効率性によって牽引されています。16 nm以下ノード向けの先進リソグラフィツール、化学機械研磨、および計測システムは300 mm基板を中心に標準化されており、スケールメリットを強化しています。

一方、200 mmラインはパワーエレクトロニクス、MEMSセンサー、およびRFスイッチがこの径に適したワイドバンドギャップ材料へ移行するにつれ、23.2%のCAGRで拡大しています。自動車OEMは200 mmウェーハ上のSiC MOSFETの複数年供給を確保しており、大型の300 mmファブでは効率的に対応できない高品種少量需要プロファイルを維持しています。

ファウンドリビジネスモデル別:ピュアプレイの規模対IDMの技術的深度

ピュアプレイ事業者は2024年の米国半導体ファウンドリ市場シェアの62.6%を保持しており、製造サービスの卓越性、短いサイクルタイム、および顧客に対する中立性に注力していることが強みです。RF SOIやFDXノード、先進ウェーハレベルパッケージングなどの差別化されたオファリングで競争力を発揮しています。

しかしながら、IDMファウンドリサービスは26.2%のCAGRで最速の成長を遂げる見込みです。Intelのような大手企業は未使用の生産能力と独自の18A技術を収益化しつつ、先進パッケージングとテストを一括提供しています。顧客は最先端プロセスへのアクセスと安全な国内供給を組み合わせた恩恵を受けていますが、内部需要がピークに達した際のIPファイアウォールに関する懸念は依然として残っています。

アプリケーション別:ハイパフォーマンスコンピューティングの勢いが数量構成を再定義

コンシューマーエレクトロニクスおよび通信は2024年に44.4%の収益シェアを維持し、アプリケーションプロセッサ、PMIC、およびRFフロントエンドの基本的なウェーハ投入量を支え続けています。スマートフォン出荷台数の成長成熟化がその増分貢献を抑制しているものの、接続規格のリフレッシュサイクルがノード層全体にわたる安定したテープアウトを確保しています。

ハイパフォーマンスコンピューティングは、ハイパースケールおよびエンタープライズ事業者がAIクラスターの展開を競う中、最高の29.1%のCAGRを記録する見込みです。GPUベンダーによる国内生産能力のコミットメントが数量を保証し、重要インフラ調達に関する連邦ガイドラインと整合することで、5 nm以下ノードおよび先進2.5Dパッケージングに対する米国半導体ファウンドリ市場の見通しを押し上げています。

地域分析

アリゾナ州は2020年以降の累計プロジェクト価値が1,020億米ドルを超え、国内最大のウェーハ製造投資集積地として地位を確立しています。TSMCの3つのファブ、Intelのチャンドラー拡張、および複数のサプライヤーの共同立地が、豊富な太陽光発電、合理化された許認可手続き、および大学の人材パイプラインに支えられたエコシステムを形成しています。[3]Intel Corporation、「Intelファウンドリサービス」、intel.com 同州の半導体労働力は2025年半ばまでに16,000人を超え、専用の鉄道接続物流ハブが化学品供給の配送を加速しています。

オハイオ州はIntelの200億米ドルのニューオールバニー大規模施設発表を受け、中西部の拠点として台頭しました。五大湖の水資源へのアクセス、デトロイト地区の自動車OEMへの近接性、および超党派の州インセンティブが競争力を高めています。オハイオ州立大学との学術連携がリソグラフィおよび装置保守職向けの専門カリキュラムを支え、全国的な技能格差の緩和に貢献しています。

テキサス州はオースティンおよびダラスに成熟した半導体拠点を維持しており、Qorvoや他のRF専門企業が生産を移転するにつれて新たな勢いを見せています。同州の安定した電力網と航空宇宙・防衛顧客基盤が、トラステッドファウンドリ数量および特化型GaN RFデバイスの成長を支えています。さらに北方では、ニューヨーク州のマルタ施設が主要な東海岸クラスターを形成しており、オレゴン州の成熟しつつも老朽化したファブは依然として訓練された労働力プールとファウンドリ多様化の恩恵を提供しています。

これらの地域クラスターが連携することで、気候帯および重要インフラのフットプリントにわたってリスクを分散し、サプライチェーンの強靭性を強化しています。官民連携の人材育成プログラム、水リサイクル義務、および再生可能エネルギー購入契約が、新規投資家の運営上の摩擦を低減するベストプラクティスとして普及しています。

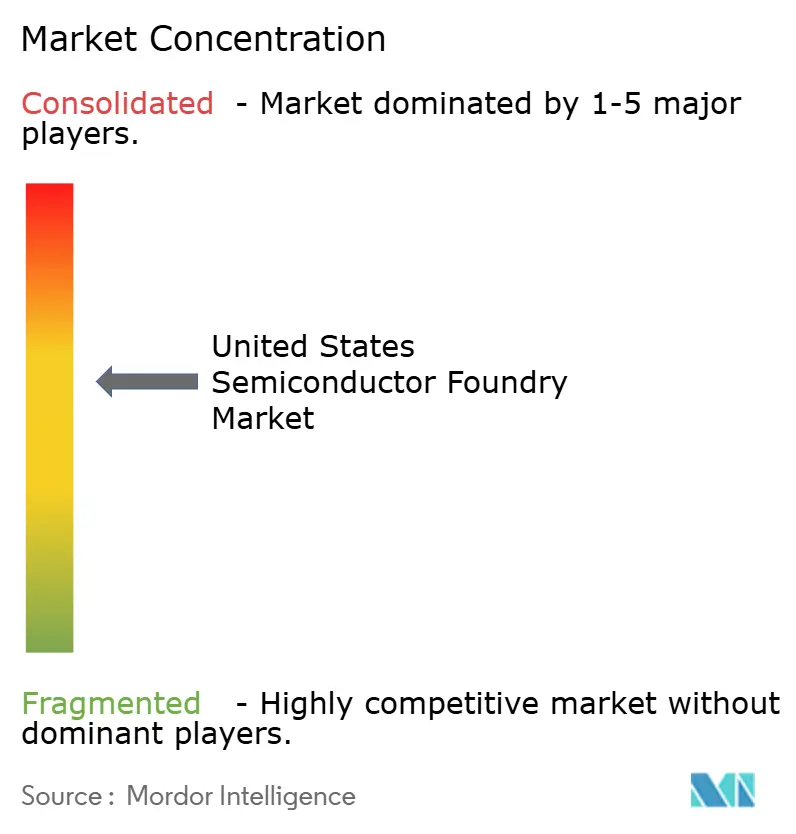

競争環境

国内競争は中程度であり、新興の統合圧力が生じています。GlobalFoundriesは差別化されたRF SOIおよび22FDX自動車プロセスを活用しつつ、電力効率の高いワイヤレスチップの数量を確保するAppleとのパートナーシップを拡大しています。[4]GlobalFoundries、「GlobalFoundriesがAppleとのパートナーシップを拡大」、gf.com 国防総省のトラステッドファウンドリフレームワークの認定を受けたSkyWater Technologyは、耐放射線設計に対する防衛・航空宇宙需要を獲得しています。Intel Foundry Servicesは先進の18Aゲートオールアラウンド技術と先進パッケージングオファリングを、クラウドおよび自動車顧客向けの統合プラットフォームとして位置づけています。

戦略的アライアンスが中心的な役割を担うようになっています。TSMCはNVIDIAおよびAppleと連携し、アリゾナ州に先進ノードおよびCoWoSパッケージングラインを共同立地させ、設計からファブへの緊密なフィードバックを確保しています。ASMLやApplied Materialsなどの装置サプライヤーは、ダウンタイムを削減し国内コンテンツガイドラインに適合するため、地元のリファービッシュセンターを設立しています。X-FABなどの特化型プレイヤーはSiCパワーデバイスおよびMEMSセンサーをターゲットとし、最先端ロジックを追求するのではなくニッチなリーダーシップを強化しています。

世界上位5社のファウンドリが世界収益の80%以上を占める一方、米国勢は先進ノードにおけるシェアをまだ拡大中です。持続的な連邦インセンティブ、顧客の前払い、およびサプライヤーファイナンスメカニズムにより、今十年の終わりまでにその差が縮まると予想されています。

米国半導体ファウンドリ産業リーダー

GlobalFoundries Inc.

Intel Foundry Services

SkyWater Technology Inc.

X-FAB Texas Inc.

onsemi(カスタムファウンドリサービス)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:GlobalFoundriesはAppleとのパートナーシップを拡大し、ニューヨーク州マルタのファブにてワイヤレス接続および電力管理技術を推進し、国内チップリーダーシップを強化しました。

- 2025年8月:Qorvoはノースカロライナ州工場の閉鎖を確認し、防衛・航空宇宙アプリケーションに特化した新テキサス州サイトへ生産能力を移転しました。

- 2025年8月:Infineon Technologiesは2025年度第3四半期の収益が37億400万ユーロ(40億米ドル)であったと報告し、ソフトウェア定義車両およびAIデータセンターにおける優先事項を概説しました。

- 2025年7月:NVIDIAはTSMC、Foxconn、およびWistronとのパートナーシップを通じてアリゾナ州でBlackwell AIチップの生産を開始し、4年間で最大5,000億米ドルの米国製造投資を約束しました。

米国半導体ファウンドリ市場レポートの調査範囲

| 10/7/5 nmおよびそれ以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nmおよびそれ以上 |

| 300 mm |

| 200 mm |

| 150 mm未満 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| コンシューマーエレクトロニクスおよび通信 |

| 自動車 |

| 産業およびIoT |

| ハイパフォーマンスコンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5 nmおよびそれ以下 |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nmおよびそれ以上 | |

| ウェーハサイズ別 | 300 mm |

| 200 mm | |

| 150 mm未満 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | コンシューマーエレクトロニクスおよび通信 |

| 自動車 | |

| 産業およびIoT | |

| ハイパフォーマンスコンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

2025年における米国半導体ファウンドリ市場の規模はどのくらいですか?

同セクターは107億3,000万米ドルと評価されており、2030年までに250億米ドルに達すると予測されています。

米国の生産能力においてどのウェーハサイズが主流ですか?

300 mm基板は先進ロジックノードにおける効率向上により、出荷量の68.6%を占めています。

CHIPS法は国内生産能力の成長においてどのような役割を果たしていますか?

ファブ向け390億米ドルおよび研究開発向け110億米ドルの連邦インセンティブが、新規ファブ建設と装置アップグレードを加速しています。

最も成長が速いアプリケーションセグメントはどれですか?

ハイパフォーマンスコンピューティングはAIアクセラレーター需要に牽引され、29.1%のCAGRで拡大すると予測されています。

200 mmファブが依然として重要な理由は何ですか?

200 mmラインは自動車および産業市場に対応するGaNおよびSiCパワーデバイスならびにMEMSセンサーをサポートしています。

米国ファブにとって主な人材課題は何ですか?

2030年までに67,000人の労働力不足が予測されており、新施設および先進パッケージングラインの立ち上げスケジュールを脅かしています。

最終更新日: