GaN半導体デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

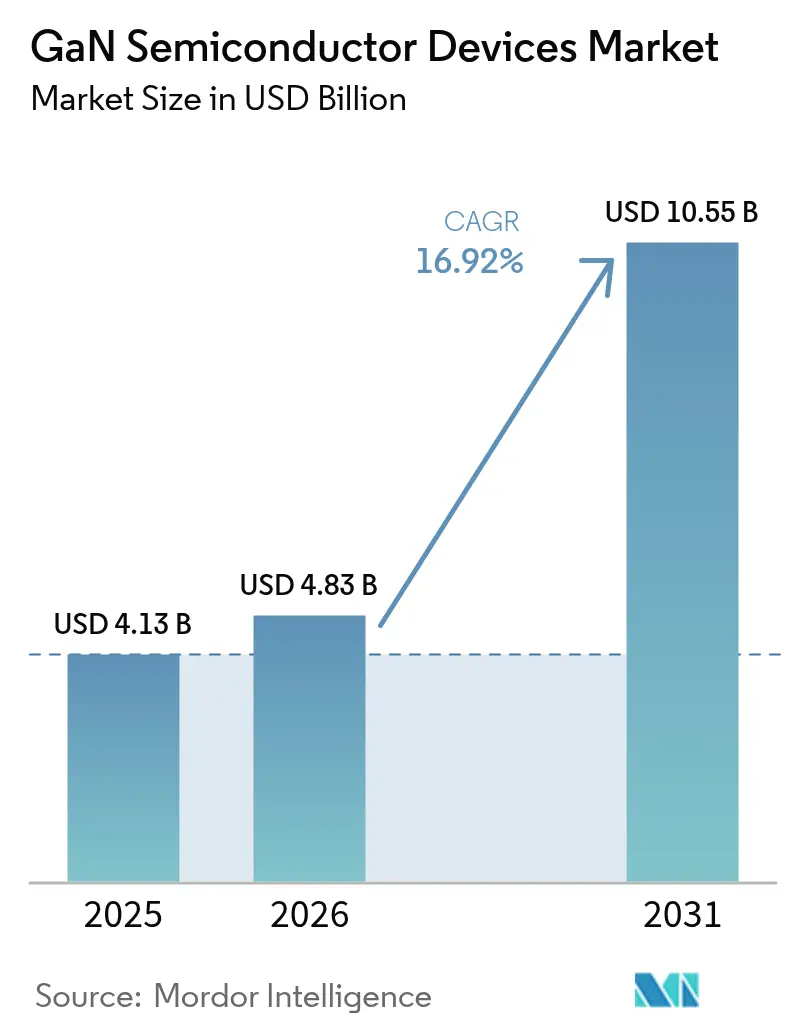

| 市場規模 (2026) | 4.83 十億米ドル |

| 市場規模 (2031) | 10.55 十億米ドル |

| 成長率 (2026 - 2031) | 16.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGaN半導体デバイス市場分析

2026年における窒化ガリウム半導体デバイス市場規模は48億3,000万米ドルと推定され、2025年の41億3,000万米ドルから成長し、2031年には105億5,000万米ドルに達する見通しで、2026年から2031年にかけて16.92%のCAGRで成長します。この急増は、従来のシリコンと比較して高効率、高速スイッチング、優れた熱性能を実現するGaN固有の能力を反映しています。市場の勢いは、2024年および2025年初頭に三つの同時進行的な変化によって強化されました。すなわち、800V電気自動車パワートレイン、高出力無線周波数増幅器を必要とする大規模5G展開、および100Wを超える超小型USB-C充電器に対する消費者需要です。同時に、世界的なエネルギー効率規制が強化され、データセンター事業者や産業用OEMはGaNベースの変換ステージへの移行を迫られ、損失削減と冷却オーバーヘッドの縮小が図られました。企業投資もこのトレンドを裏付けており、Infineon、Renesas、その他の既存企業が買収を通じてGaN生産能力を拡大する一方、日本および欧州連合における地域的インセンティブが6インチおよび8インチウェーハ向けのグリーンフィールドファブを加速させました。

主要レポートのポイント

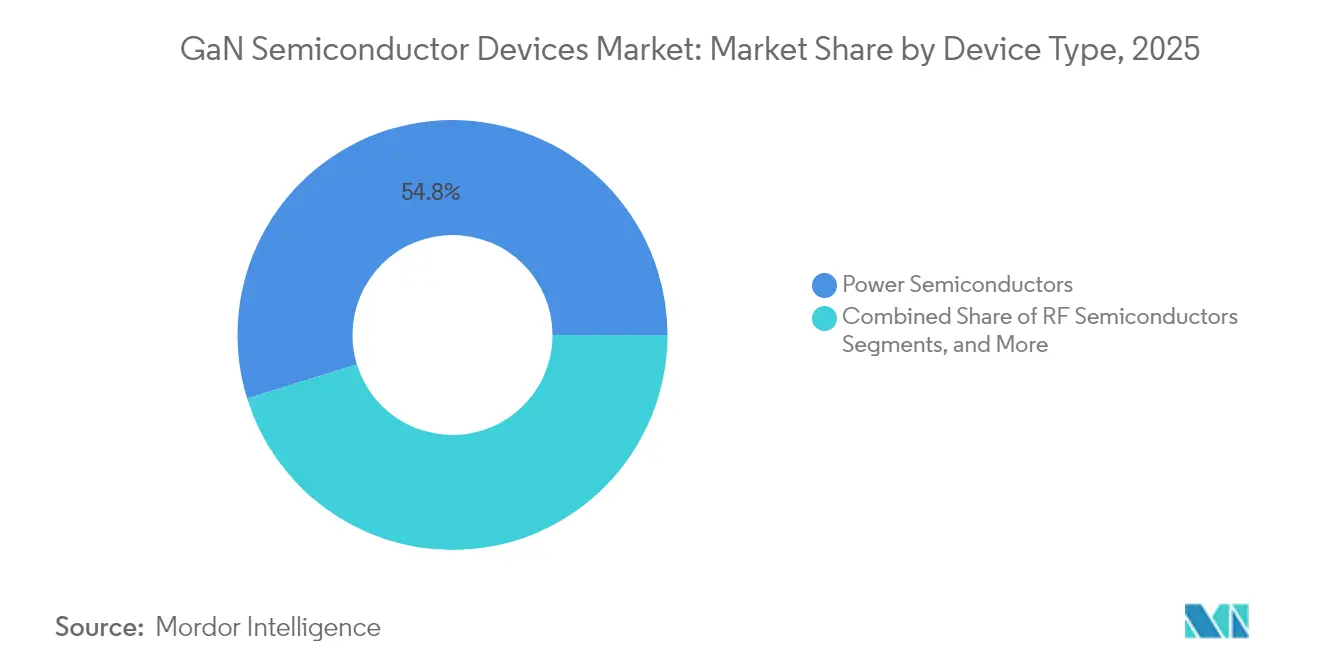

- デバイスタイプ別では、パワー半導体が2025年の窒化ガリウム半導体デバイス市場シェアの54.78%をリードし、RFデバイスは2031年にかけて18.73%のCAGRで成長すると予測されています。

- コンポーネント別では、ディスクリートトランジスタが2025年の窒化ガリウム半導体デバイス市場規模の56.63%のシェアを占め、モノリシックパワーICは29.55%のCAGRで拡大する見込みです。

- 電圧定格別では、100〜650Vクラスが2025年に69.72%の収益シェアを獲得し、800V EVプラットフォームを背景に650V超セグメントが39.67%のCAGRで最速成長を遂げます。

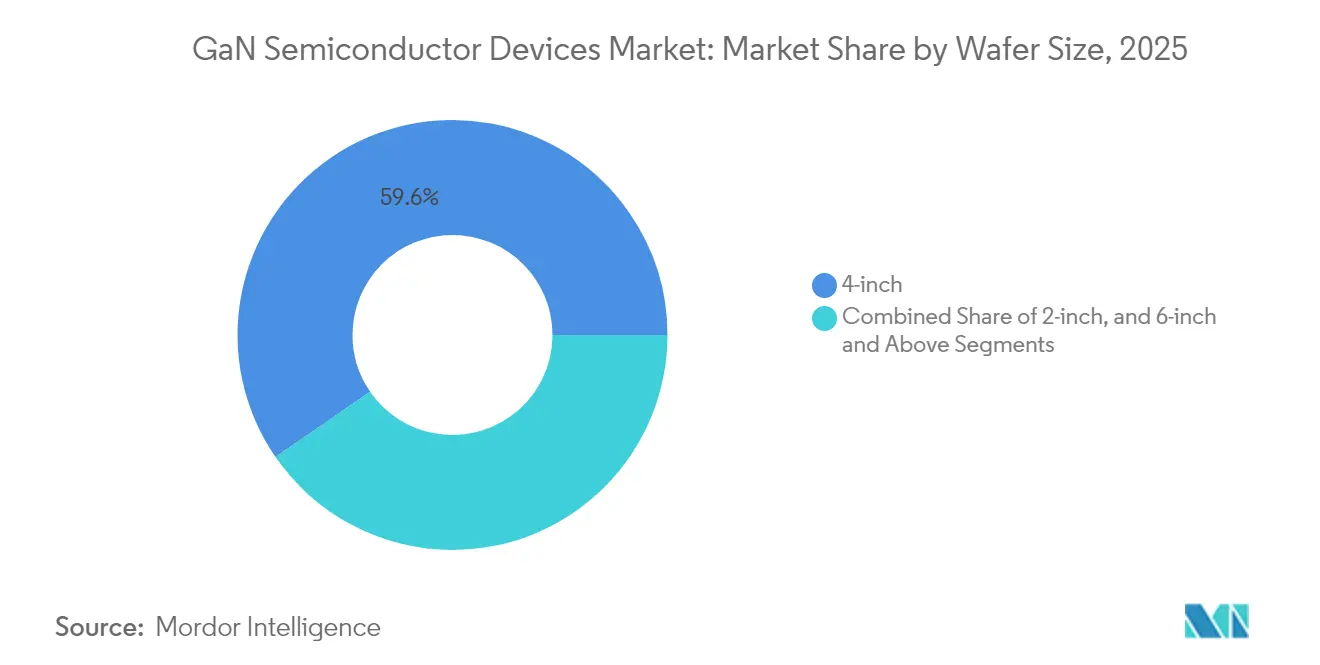

- ウェーハサイズ別では、4インチ基板が2025年に59.61%のシェアで優位を占め、コストパリティの接近に伴い6インチおよび8インチ生産ラインは35.62%のCAGRで成長すると予測されています。

- 基板技術別では、GaN-on-SiCが2025年に59.74%のシェアを維持し、GaN-on-Siが2031年にかけて40.09%のCAGRで最速の成長を示しています。

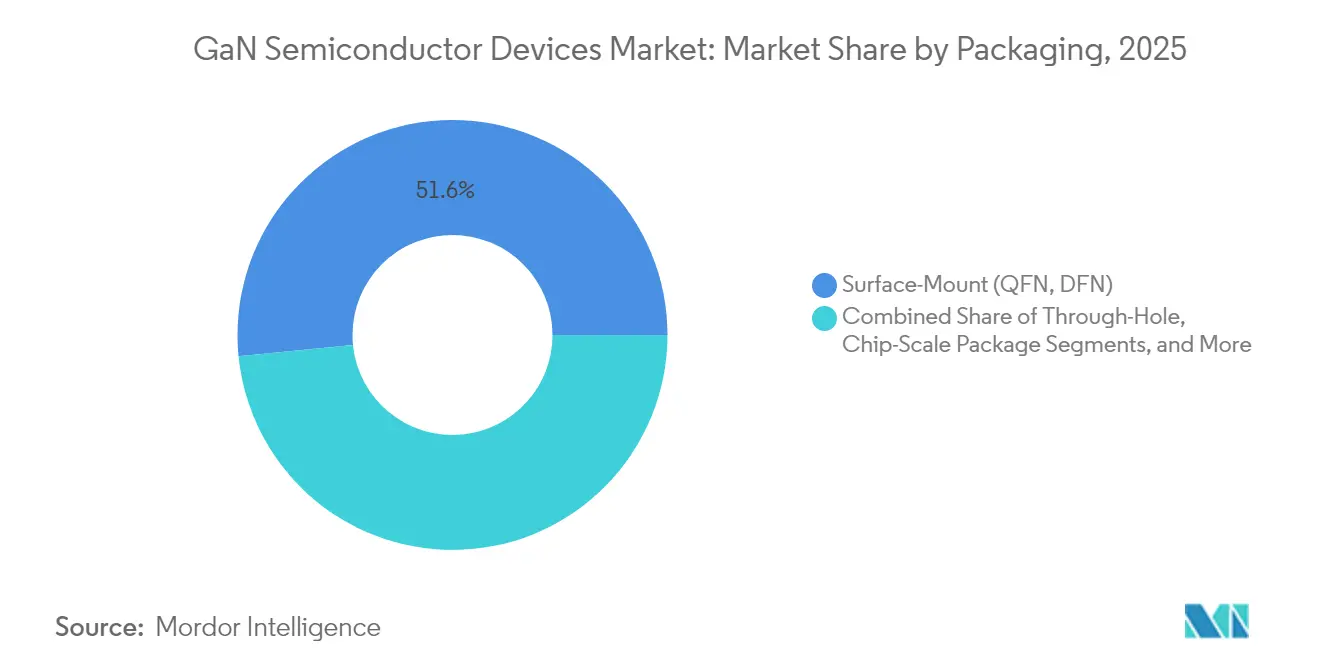

- パッケージング別では、QFNなどの表面実装形式が2025年に51.58%のシェアを保持し、チップスケールパッケージが34.66%のCAGRで最高の成長ペースを実現しています。

- エンドユーザー産業別では、通信・データ通信インフラが2025年収益の34.72%を占め、自動車・電動モビリティが2031年にかけて33.70%のCAGRで同セグメントに匹敵する成長を示しています。

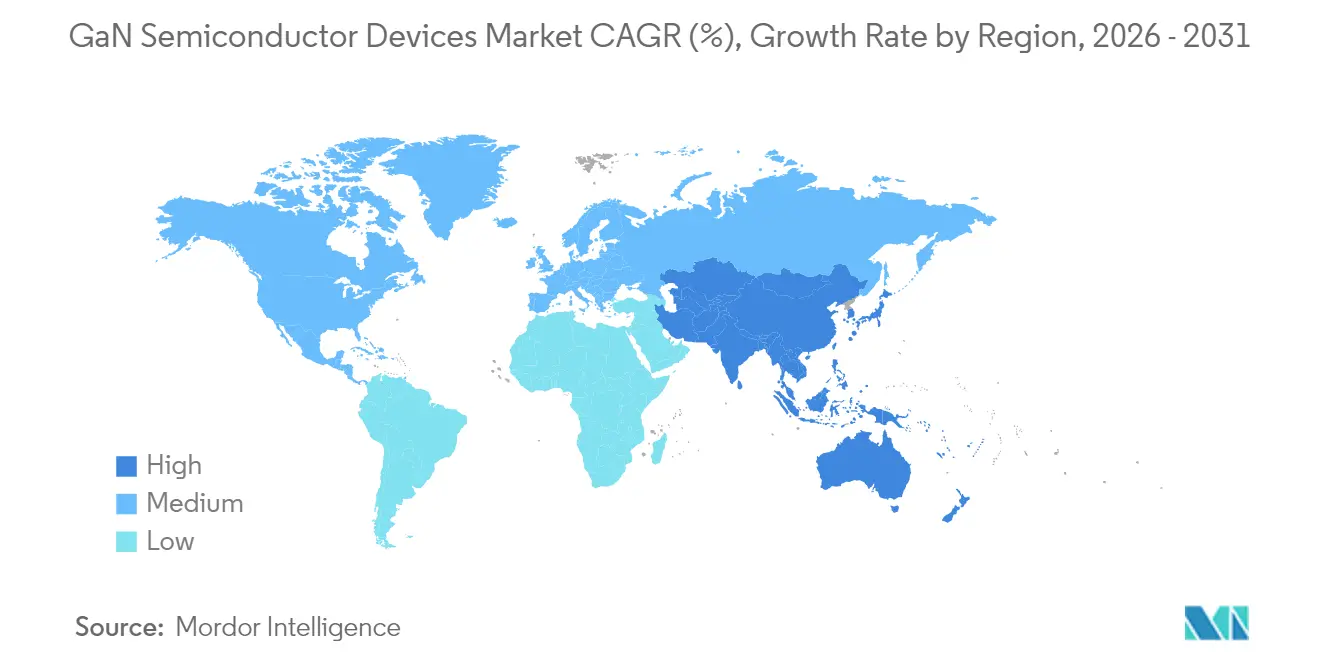

- 地域別では、アジア太平洋が2025年に37.85%のシェアを占め、今後10年末にかけて28.35%のCAGRで最速の地域拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

GaN半導体デバイス市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国OEMロードマップが主導する65〜240W USB-C PD GaN充電器の普及 | +3.2% | アジア太平洋および北米に最大の影響を与えるグローバル | 短期(2年以内) |

| アジアおよびインドにおける200W超のGaN-on-SiC電力増幅器を必要とする5G大規模MIMOマクロセル展開 | +4.1% | 中国、インド、日本、韓国に焦点を当てたアジア太平洋 | 中期(2〜4年) |

| 双方向GaN車載充電器およびDC-DC採用を促進する800V EVプラットフォームへの移行 | +3.8% | 欧州、中国、北米での早期採用を伴うグローバル | 中期(2〜4年) |

| GaNコンバーターを選択する重量重視の電動化航空機およびeVTOLパワートレイン | +1.9% | 北米および欧州 | 長期(4年以上) |

| GaN Ku/Kaバンド固体電力増幅器に移行するLEO衛星コンステレーション | +1.5% | 北米および欧州を中心とした開発を伴うグローバル | 中期(2〜4年) |

| GaN生産能力拡大を加速する日本およびEUのファブインセンティブ | +2.7% | 日本および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国OEMロードマップが主導する65〜240W USB-C PD GaN充電器の普及

中国の民生用電子機器ブランドは、超小型ユニバーサルシリアルバス電力供給充電器への急速な移行を牽引しました。2024年に発売されたモデルは最大240Wを実現しながら、シリコン同等品と比較して体積を40%縮小し、小売価格を35%引き下げました。AnkerのGaN Primeラインは1.8W/cm³を超える電力密度を達成し、ポケットサイズの筐体内でノートパソコンとスマートフォンのマルチプロトコル充電を可能にしました。[1]Anker Innovations、「Anker GaN Primeシリーズ仕様」、anker.com コスト低下がアジア太平洋および北米全域での主流採用を促進し、窒化ガリウム半導体デバイス市場全体に波及するユニット数量を押し上げました。

アジアおよびインドにおける200W超のGaN-on-SiC電力増幅器を必要とする5G大規模MIMOマクロセル展開

中国、インド、日本の移動体通信事業者は、2024年に3.5GHz超のGaN-on-SiC電力増幅器を使用した15,000基以上のマクロ基地局を展開しました。この切り替えにより消費電力が25%削減され、カバレッジが18%拡大し、ある日本の大手通信事業者では年間1,800万米ドルの運営費削減に相当しました。このような経済性がGaN電力増幅器の設計採用を確固たるものにし、窒化ガリウム半導体デバイス市場全体の対応可能収益を拡大しています。

双方向GaN車載充電器およびDC-DC採用を促進する800V EVプラットフォームへの移行

2024年に欧州および中国で発売されたラグジュアリー電気自動車プラットフォームは、800Vで動作する双方向GaN車載充電器を統合しました。このアーキテクチャにより、充電状態10〜80%の充電時間が20分未満に短縮され、車両から電力網へのサービスが可能となり、オーナーは年間最大1,200米ドルを得られます。効率は97.5%に達し、同等のSiCステージを2.8%上回り、冷却質量を40%削減することで、窒化ガリウム半導体デバイス市場全体の成長を促進しています。

GaNコンバーターを選択する重量重視の電動化航空機およびeVTOLパワートレイン

ある大手航空機OEMは、一次配電ユニットのシリコンモジュールをGaNコンバーターに置き換え、システム重量を125kg削減し、変換効率を3.8%向上させました。生涯燃料節約額は航空機1機あたり140万米ドルと評価されました。このようなデータが航空分野におけるGaNへの信頼を強化し、窒化ガリウム半導体デバイス市場に長期的な成長余地をもたらしています。

GaN半導体デバイス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 200mm GaN-on-Siエピタキシャルウェーハのサプライチェーンボトルネックの限界 | –2.1% | アジア太平洋に最大の影響を与えるグローバル | 中期(2〜4年) |

| 自動車グレード0認定における175℃超のゲート信頼性の課題 | –1.8% | 自動車用途に特に影響するグローバル | 中期(2〜4年) |

| 新興市場における3.5GHz未満マクロ電力増幅器でのLDMOSとのコスト差 | –1.3% | アジア、アフリカ、ラテンアメリカの新興市場 | 短期(2年以内) |

| Eモード GaN QFN/CSPパッケージの断片化したテスト・パッケージングエコシステム | –1.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

200mm GaN-on-Siエピタキシャルウェーハのサプライチェーンボトルネックの限界

2024年に200mmのGaNエピタキシャルウェーハを生産する認定サプライヤーは10社未満でした。歩留まりはシリコンのベンチマークを15〜20%下回り、スループットを制約し、プレミアム価格を維持しました。欧州の自動車Tier-1サプライヤーは、2,800万ユーロ(3,020万米ドル)相当の戦略的在庫バッファーを余儀なくされた6ヶ月の生産遅延を記録しました。このボトルネックは、窒化ガリウム半導体デバイス市場における近期の数量に重くのしかかっています。

自動車グレード0認定における175℃超のゲート信頼性の課題

ゲート界面でのチャージトラッピングは、175℃において依然として閾値ドリフトを引き起こします。ある日本の部品メーカーは、2024年に高温ストレステストが失敗した後、製品発売を11ヶ月延期し、4億2,000万円(280万米ドル)の再設計コストが追加されました。これらの信頼性の課題は、エンジンルーム環境での採用を遅らせ、窒化ガリウム半導体デバイス市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

GaN半導体デバイス市場セグメント分析

デバイスタイプ別:

パワー半導体が効率革命をリード窒化ガリウム半導体デバイス市場のパワー半導体セグメントは2025年に54.78%のシェアを保持し、2031年にかけて18.41%で複利成長すると予測されています。データセンター事業者は、98.2%の効率に達するGaNサーバー電源への移行により、施設あたり230万米ドルを節約しました。RFデバイスは、5G大規模MIMOインフラおよび防衛レーダーがプレミアム需要を維持する中で続きました。成熟度は戦略的な分岐を示しました。Infineonなどのシリコン既存企業が自動車グレードのGaN MOSFETラインを拡大する一方、WolfspeedなどのRF専門企業は3.5GHz超のマクロセル向けにGaN-on-SiCの熱的余裕を活用しました。統合パワーステージプロバイダーは、ディスクリート販売を超えることでより高いマージンを獲得しました。したがって、窒化ガリウム半導体デバイス市場は統合と垂直統合の両方を経験し、規模の優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

トランジスタがリードしながらパワーICが急増高電子移動度トランジスタが2025年に56.63%の収益を占めましたが、モノリシックパワーICは29.55%のCAGRで他のすべてのカテゴリーを上回りました。ある中国のスマートフォンOEMは、ディスクリートスイッチを単一のGaN ICに置き換えることで充電器の部品表コストを18%削減し、部品点数を45%縮小して数量増産を触媒しました。統合により電磁適合性が向上し、寄生成分が削減されます。これらのメリットが、窒化ガリウム半導体デバイス市場がシステムインパッケージ設計に傾いている理由を説明しています。モジュールサプライヤーは高出力設備に対応し、ダイオード販売は補助整流の役割で安定を維持しています。

電圧定格別:

高電圧が成長を牽引100〜650Vの範囲は、民生用、データセンター、48V産業用レールに対応するため、2025年に69.72%のシェアを維持しました。一方、650V超の帯域は800Vの推進アーキテクチャに後押しされ、39.67%のCAGRで急速に進んでいます。あるプレミアムEVブランドは、900V GaNステージを使用して充電時間10〜80%を28分に短縮し、SiCと比較して充電器質量を3.2kg削減しました。この移行は新たな絶縁・試験規格を促し、純粋プレイサプライヤーに課題をもたらしています。それでも、窒化ガリウム半導体デバイス市場は650Vを超えた信頼性を検証できる企業に報い、有利な自動車バリュープールを解放しています。

ウェーハサイズ別:

スケーリングがコスト削減を促進4インチウェーハが2025年の出荷量の59.61%を占めましたが、数量需要の急増に伴い6インチおよび8インチラインが35.62%のCAGRで成長しました。ある日本のファウンドリーが6インチへ移行したことでダイ出力が140%増加し、ユニットコストが32%削減され、20ヶ月未満で資本回収を達成しました。Toyota Goseiの研究室育成8インチバルクGaN結晶とInnoscienceの専用8インチGaN-on-Siファブは、このスケールの波を体現しています。歩留まりが向上するにつれ、窒化ガリウム半導体デバイス市場は主流家電においてシリコンとの価格同等性への道筋を持っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基板技術別:

GaN-on-SiがSiC優位に挑戦GaN-on-SiCは通信・防衛の熱要件により2025年に59.74%のシェアを維持しました。しかし、8インチCMOSラインがコストパリティに達したことで、GaN-on-Siが40.09%のCAGRで成長チャートのトップに立ちました。ある衛星事業者はGaN-on-SiC電力増幅器に45%のパフォーマンスプレミアムを支払いペイロード寿命を延長した一方、あるノートパソコン充電器ブランドは熱的ペナルティをほとんど伴わずにGaN-on-Siを使用してコストを28%削減しました。このように、窒化ガリウム半導体デバイス市場は、コスト重視の大量民生電子機器がSiプラットフォームに引き寄せられる一方、ミッションクリティカルなRFおよび航空宇宙はSiCの牙城に留まるという二極化を経験しています。

パッケージング別:

小型化がCSP採用を加速表面実装QFNおよびDFNパッケージが2025年に51.58%のシェアを保持し、ベースラインを維持しています。チップスケールパッケージは、2mm未満のZ高さと優れた熱抵抗を可能にするため、34.66%のCAGRで進展しています。CSP GaNを採用した67Wスマートフォンアダプターは総体積を48%削減し、プレミアムハンドセットエコシステムにおける差別化を高めました。パッケージングの革新は電力密度、信頼性、電磁適合性コンプライアンスを向上させ、窒化ガリウム半導体デバイス市場全体の対応可能ソケットを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

通信と自動車が採用をリード通信・データ通信インフラが2025年に34.72%の収益を生み出しました。GaN電力増幅器に切り替えた事業者はネットワークエネルギーを28%削減し、年間2,400万米ドルの運営費節約を実現し、追加のセル高密度化への予算を確保しました。自動車はOEMが高速充電、双方向フロー、軽量インバーターを追求する中、33.70%のCAGRでこの勢いを反映しました。民生用電子機器は100W以上のUSB-C充電器への健全な需要を維持し、産業用オートメーションおよび再生可能エネルギーシステムは規制上の効率目標が収束するにつれて加速しています。すべての垂直市場が集合的に窒化ガリウム半導体デバイス市場内のスケールダイナミクスを強化しています。

地域分析

アジア太平洋、北米、EMEA、ラテンアメリカのGaN半導体デバイス市場

アジア太平洋地域は2025年の売上の37.85%を占め、28.35%のCAGRで最も急速な成長地域であり続けた。中国のガリウムへのアクセスと国家補助金により、Innoscienceは世界最大の8インチGaN-on-Siプラントを競合他社比35%低いコストで運営することが可能となった。韓国の民生電子機器大手および日本の自動車大手が大量生産のアンカー顧客を育成し、需要と生産能力成長の好循環を維持した。北米はイノベーションの拠点であり続けた。連邦政府のCHIPS補助金3,500万米ドルにより、GlobalFoundriesはバーモント州でのGaN生産能力を拡大した。防衛請負業者はGaNベースのフェーズドアレイレーダーを導入し、検知距離を42%向上させながら消費電力を18%削減し、窒化ガリウム半導体デバイス市場に波及するミッションクリティカルな成果を示した。欧州はプレミアム自動車および産業用途を優先した。Cambridge GaN Devicesは拡張のために3,050万ユーロ(3,310万米ドル)を調達し、高出力欧州ニッチ市場への投資家の信頼を反映した。ドイツの大手OEMは97.8%の充電器効率と30%の部品削減を実現し、EUエコデザイン指令に沿った成果を上げた。ラテンアメリカ、中東、アフリカは現在のところ小さなシェアにとどまるが、エネルギー価格とインフラ整備が収束するにつれ、通信およびスマートシティプロジェクトにおいて有望な普及を示している。

規制環境

従来のRoHS/REACH適合に加え、貿易・輸出管理政策がGaNデバイスの商業化をより直接的に左右する要因となっている。2026年1月、米国はSection 232に基づき半導体および関連製品の米国への輸入を調整する大統領布告を出し、GaNデバイスおよびその製造に使用される装置・材料の調達判断に影響を与える関税措置を追加した。

特定のGaNフォームファクターや性能に関する主張に対しても管理が強化されている。2026年5月、米商務省産業安全保障局(BIS)は、放熱性を強化したQFNパッケージのGaNパワーモジュール(ECCN 3A001.b.3.2)を含めるよう輸出管理を拡大し、特定の輸出先向けのライセンスおよび審査負担を高めた。日本では、経済産業省が2026年7月にGaNパワーモジュールを対象とした90日間の特別輸入審査を開始し、JEDEC JESD51-14に準拠した熱抵抗の文書化に重点を置いた。これは、高密度パワーパッケージングにおいて市場アクセスが標準化された検証可能な熱測定データに左右される可能性があることを裏付けている。

バリューチェーン分析

GaN半導体デバイスのバリューチェーンは、上流の原材料・基板(ガリウム原料およびGaN-on-Si/GaN-on-SiC/バルクGaN基板)、エピタキシー(MOCVDによるGaNエピウェーハ成長)、IDMおよびマーチャントファウンドリでのデバイス製造、そして組立・パッケージング・テスト(QFN/DFN、CSP、パワーモジュール)にまで及び、その後OEMおよびモジュール/インバーター/電源供給チャネルを通じて充電器、通信RFパワーアンプ、車載電力変換などの最終市場に流通する。構造的リスクは上流に存在する。精製ガリウムの供給は中国に大きく依存しており、化合物半導体のサプライチェーン全体は、2024年後半の米国エンティティリスト措置とそれに続く中国の輸出管理更新によりガリウムおよび関連材料に関する摩擦が増している。

製造面では、生産能力は垂直統合型IDM(例:InfineonやRenesas/Transphorm)と、マーチャントファウンドリの生態系に依存するファブレスデバイス設計企業(例:EPCやNavitas)とに分かれている。現在の状況では、200mm GaN-on-siliconの量産拠点としてGlobalFoundries(バーモント州バーリントン、米国)と台湾のPowerchip Semiconductor Manufacturing Corporationがマーチャント・パートナー拠点として重要性を持つことが示されている。ファウンドリの構図も変化している。TSMCはGaNウェーハファウンドリ事業の段階的撤退(2025年7月)を確認し、認証作業や供給継続性を専門ファウンドリやより統合されたサプライ戦略へ押し出しており、ROHMはTSMCのプロセス技術を浜松の事業に統合し、ROHMグループ内で一貫した生産体制を構築している。

競争環境

2024〜2025年にかけて統合が激化しました。InfineonはGaN Systemsを8億3,000万米ドルで買収し、ReneasasはTransphormを3億3,900万米ドルで吸収し、デバイスIPと顧客チャネルを統合しました。Power IntegrationsはOdyssey Semiconductorを買収することで追随しました。これらの動きは、窒化ガリウム半導体デバイス産業がニッチから主流へと移行する変曲点を示しました。

競争戦略は技術路線に沿って分かれています。Navitasは完全統合型GaNFast ICを推進し、充電およびソーラーマイクロインバーターパートナーの設計複雑性を低減しました。[4]Navitas Semiconductor、「GaNFast統合パワーICロードマップ」、navitassemi.com EPCはライダーおよび衛星のカスタムレイアウト向けにベアダイおよびeGaN FETを供給しました。基板の専門化も領域を定義しました。WolfspeedはXバンドレーダー向けにGaN-on-SiCを守り、Innoscienceはコスト最適化されたGaN-on-Siをモバイルアクセサリーに展開しました。特許活動が競争を支え、2024年には2,400件以上のGaN関連出願が記録されました。

参入障壁は、認定サイクル、自動車グレード要件、サプライ契約が既存企業を固定するにつれて上昇しました。それでも、統合設計をマスターしたファブレス新興企業は、特にAIデータセンター電力においてニッチを見つけることができ、垂直特化型リファレンスプラットフォームが窒化ガリウム半導体デバイス市場内に即座の足がかりを生み出しています。

GaN半導体デバイス産業のリーダー

Infineon Technologies AG

Wolfspeed Inc.

Qorvo Inc.

Navitas Semiconductor

Transphorm Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたGaN半導体デバイス市場の企業

- Efficient Power Conversion Corporation

- Navitas Semiconductor

- Transphorm Inc.

- Innoscience Technology Co., Ltd.

- MACOM Technology Solutions Holdings, Inc.

- Tagore Technology Inc.

- VisIC Technologies Ltd.

- Cambridge GaN Devices Ltd.

- NexGen Power Systems, Inc.

- Qromis, Inc.

- EPC Space LLC

- Analog Devices, Inc.

- Power Integrations, Inc.

- Ommic SAS

- Wolfspeed GaN Solutions

- Ampleon Netherlands B.V.

- Integra Technologies, Inc.

- RFHIC Corporation

- Sumitomo Electric Device Innovations Inc.

- Infineon Technologies AG

- STMicroelectronics N.V.

- Qorvo Inc.

市場機会と将来展望

短期的な空白領域は、車載および基幹電力分野での信頼性、熱、EMI要件の厳格化に対応しつつ、GaN-on-siliconを200mm以上に拡大することに集中している。2025〜2026年の具体的な動きは、業界が大口径ウェーハ製造と現地化されたサプライへ組織的に移行していることを示している。Navitas SemiconductorはPowerchipと提携(2025年7月発表)し、200mm GaN-on-silicon生産を台湾のPowerchip Fab 8Bへ移行させ、GlobalFoundriesとNavitasは(2025年11月)GlobalFoundriesバーリントンで次世代GaN技術を製造する長期パートナーシップを発表した。並行して、onsemiとGlobalFoundriesは2026年1月、バーリントンで650V GaNパワーデバイスを製造する協業を発表し、AI電力インフラおよびEV電力変換向けの量産を特定ファブへより密接に結びつけた。

機会はまた、ボトルネックが顕在化しているエピ・基板供給、およびコンパクトな高出力モジュール向けのパッケージング・テスト生態系といった上流・中流にも広がっている。ROHM(2026年2月)は、GaNの開発・製造をTSMCのプロセス技術と統合し、一貫した生産体制を構築する取り組みを発表し、その後Aixtronと提携(2026年6月)して浜松にG10-GaN MOCVD装置を導入し、650Vおよび100Vプラットフォーム向けのエピタキシーを内製化した。材料面では、三菱ケミカルと日本製鋼所(2026年7月)がEVおよびデータセンター向け電力システム用GaN基板の生産能力拡大計画を発表し、GlobalWafers(2026年5月)はAIサーバー向け高効率電力ソリューションを目指した段階的なGaN生産能力拡張を開始した。これらの動きは、部品数を削減しシステムの効率・熱制約への対応を支援するモノリシックパワーIC、より高い電圧クラス、先進パッケージング(チップスケールパッケージを含む)が採用シェアを拡大しているという本レポートの調査範囲と一致している。

GaN半導体デバイス市場におけ最近の業界動向

- 2026年7月:Infineon Technologiesは、米国国際貿易委員会(ITC)が大統領審査期間後の最終判断を確定し、GaN技術に関連する特許侵害を理由にInnoscienceに対する輸入・販売禁止を維持したと発表した。この決定は主要な最終市場地域における執行可能な知的財産の境界を強化し、米国市場に販売されるGaNデバイスおよびモジュールのサプライヤーアクセスを再編する可能性がある。

- 2025年7月:Navitas SemiconductorはPowerchip Semiconductor Manufacturing Corporationとの提携を発表し、200mm GaN-on-silicon生産を台湾のPowerchip Fab 8Bへ移行させる。この契約は高出力GaNの量産拡大とコスト削減を目標とし、生態系がレガシーの150mm生産能力から脱却する中で新たなファウンドリの選択肢を追加する。

- 2024年5月:中国、インド、日本の移動通信事業者は、3.5GHz以上でGaN-on-SiCパワーアンプを使用した15,000超のマクロ基地局を展開した。この展開により、GaN-on-SiCが高出力RFの性能基盤としての位置づけを強化し、通信インフラプログラムに合わせた認証済みウェーハ、パッケージング、テスト能力への需要を押し上げた。

GaN半導体デバイス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法において、GaN半導体デバイス市場は、ディスクリート部品または集積デバイスとして販売され、その後民生電子機器、自動車、ICT、航空宇宙・防衛、医療などの最終機器に使用されるGaNベースの電子デバイスから得られる収益を対象とする。

対象範囲の除外事項:GaN部品のみを含む完全な最終システム(完成した充電器やインバーターなど)は含めず、材料として販売されるGaN基板やエピタキシャルウェーハもデバイスとしては除外する。

セグメンテーション概要

- デバイスタイプ別

- パワー半導体

- RF半導体

- オプト半導体

- コンポーネント別

- トランジスタ(HEMT/FET)

- ダイオード(ショットキー、PiN)

- 整流器

- パワーIC(モノリシック、マルチチップ)

- モジュール(ハーフブリッジ、フルブリッジ)

- 電圧定格別

- 100V未満

- 100〜650V

- 650V超

- ウェーハサイズ別

- 2インチ

- 4インチ

- 6インチ以上(8インチパイロットを含む)

- 基板技術別

- GaN-on-SiC

- GaN-on-Si

- GaN-on-サファイア

- バルクGaN

- 650〜1,200V

- 1,200V超

- パッケージング別

- 表面実装(QFN、DFN)

- スルーホール(TO-220、TO-247)

- チップスケールパッケージ(CSP)

- ベアダイ

- エンドユーザー産業別

- 自動車・モビリティ

- 電気自動車

- 充電インフラ

- 民生用電子機器

- スマートフォン急速充電器

- ノートパソコン・タブレット充電器

- ゲームコンソールおよびVR

- 通信・データ通信

- 5G基地局

- データセンター電力

- 産業・エネルギー

- ソーラーインバーター

- モータードライブ

- 電源ユニット(SMPS)

- 航空宇宙・防衛

- レーダーシステム

- 電子戦

- 衛星ペイロード

- 医療

- MRIおよびCT

- 携帯型医療機器

- 自動車・モビリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 台湾

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは市場の基礎を構築し、後から再検証できる指標に前提を結び付けるために用いられた。GaNがどこで採用されているか、また性能要件がなぜ変化しているかを理解するために、公開データセットと技術資料を活用した。

一般的な入力情報としては、電子機器の流通に関する米国国際貿易委員会(ITC)の貿易データ、米国エネルギー省(DOE)の材料・パワーエレクトロニクス関連の刊行物、デバイス性能動向に関するIEEEなどの査読済み学術誌、新規設計を追跡するための米国特許商標庁(USPTO)特許出願、EVおよび電力インフラ需要に関するIEA見通しなどが含まれる。また、生産能力の増強や製品発表に関しては、企業の年次報告書、投資家向け説明資料、信頼できる報道機関の情報も確認し、企業財務データ用の有料サブスクリプションと、特許分析用の別のサブスクリプションを利用して情報の網羅性を高めた。これらの例は網羅的なものではなく、収集・検証・確認のためにその他の公開情報源も参照した。

一次インタビューと調査

一次情報は、GaNデバイスの設計、製造、パッケージング、調達に近い立場の人々、すなわちデバイスメーカー、ファウンドリ、モジュールパートナー、およびOEMのエンジニアリング・調達チームを対象とした専門家インタビューと構造化調査によって収集された。採用状況が世界的に広がっているため、供給拡大や最終需要のタイミングの違いを捉えるべく、APAC、EMEA、南北アメリカの各地域で情報を検証した。

回答者からのフィードバックは、調達および製品報告において、どのデバイスカテゴリーが「デバイス」として扱われ、どれが「モジュール」として扱われているかを確認する助けとなり、また、ユニット当たりの実質収益に影響するパッケージング変更に関する前提の精緻化にも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):13% | APAC:50% |

| 中堅層:58% | 機能/部門リーダー:31% | EMEA:30% |

| 小規模企業:17% | マネージャー:56% | 南北アメリカ:20% |

市場規模算出と予測

市場規模は、まずエンドユース採用状況から需要プールを再構築するトップダウン方式で算出し、その後GaN特有の浸透率および価格前提を用いてデバイス収益に変換した。実務上、自動車、民生用充電、データセンター電力、通信インフラにおける需要指標から出発し、業界関係者と検証済みの現実的なGaNシェアおよびシステム当たりのコンテンツ要因を適用した。

合計を実務的な水準に保つため、高速充電器・アダプターの出荷量、EVオンボード充電器およびDC-DC採用状況、5G基地局・RFパワーアンプ需要、ウェーハサイズの移行(2インチから6インチ以上)、および歩留まり改善とパッケージング変更に伴う典型的なASP変動といった主要な入力情報を注視した。ニッチな用途でデータが薄い場合は、範囲に基づく前提でギャップを補完し、その後、実際の製品ロードマップに紐づくインタビューフィードバックを用いて範囲を狭めた。

合計を裏付けるため、選択的なボトムアップ的近似も用いた。主に、報告された収益、製品構成の手掛かり、代表的なデバイスファミリーの出荷量×ASPチェックを抽出することによって行った。予測にあたっては、採用速度とASP低下に関するシナリオ分析を用い、その後、簡易な多変量回帰分析によって需要成長をEV販売やデータセンター建設といったマクロ要因に結び付け、専門家の見解によりストレステストを行った。

データ検証と更新サイクル

検証は複数のチェックを通じて結果を三角測量することで行われ、単一の入力情報が最終数値に過度な影響を与えないようにした。モデルの出力は、最終市場の出荷動向、生産能力拡大の発表、ウェーハサイズ移行のタイミングといった独立した指標と比較され、その後地域・用途別の分散チェックが行われた。

最終承認前には、前提を再検証し、異常値を検証する複数段階のレビューが行われ、新しい情報によって重大な不一致が生じた場合には回答者へ再度連絡を取る。レポートは毎年更新され、供給・需要・価格に大きな影響を与える主要事象が発生した場合には中間更新が行われるほか、クライアントに最新の見解を提供するため、納品前の最終確認スキャンが実施される。

Mordor IntelligenceのGaN半導体デバイス市場規模と他の公開推定値との比較

GaN半導体デバイスの公開市場規模はしばしば一致しない。これは主に、各発行元がデバイスとして数えるものの境界、含める用途、そして起点とする年をそれぞれ異なる方法で設定しているためである。差異はまた、ウェーハサイズの拡大や歩留まり改善に伴う価格低下の想定速度、そして保守的か積極的かのどちらの採用シナリオが報告されているかによっても生じる。

表に示された広い分散は、一部の推定がシステムレベルのパワーモジュールやより広範なGaN材料といった隣接する収益プールを含めているのに対し、他の推定はディスクリートおよび集積デバイスに範囲をより厳密に絞っていることによるものである。Mordor Intelligenceのモデルでは、パワー、光半導体、RFデバイスが各最終産業にわたってデバイス収益として計上され、システムレベルの機器価値は除外されている。これにより、類似した採用要因が用いられていても総額が変わる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.83 B (2026) | |

| グローバルコンサルティング会社A | USD 3.06 B (2024) | より早い基準年とASPの異なる正規化方法を使用しており、また、民生用途およびICT用途における初期浸透率がより高いと想定されている場合、後年の数値を膨らませる可能性のあるより速い成長を報告している。 |

| 業界出版社B | USD 3.70 B (2025) | 異なる基準年を使用しており、デバイスかシステム部品かの区分によって、より広範なデバイス対モジュールの取扱いや、より長期的な前提を適用している可能性があり、これが短期的な規模算出を変える要因となる。 |

これら3つの数値の違いは、主に対象範囲の境界と基準年の選択に起因し、その次に採用速度と価格変動の想定速度が影響している。入力情報を最終市場の需要指標に紐づけて追跡可能な状態に保ち、実務的な出荷量とASP範囲で総額を相互検証することで、この推定値は再現性を保ち、新たな情報が入手された際にも整合させやすい状態を維持している。

レポートで回答される主要な質問

窒化ガリウム半導体デバイス市場の現在の規模はどのくらいですか?

窒化ガリウム半導体デバイス市場規模は2026年に48億3,000万米ドルに達し、16.92%のCAGRで2031年までに105億5,000万米ドルに達すると予測されています。

どの地域が窒化ガリウムの採用をリードしていますか?

アジア太平洋が2025年に37.85%のシェアで優位を占め、強力な民生用電子機器需要、政府インセンティブ、原材料へのアクセスにより28.35%のCAGRで最速成長が予測されています。

800V電気自動車プラットフォームがGaNにとって重要な理由は何ですか?

800Vアーキテクチャは高効率の双方向車載充電器とDC-DCコンバーターを必要とし、GaNはシリコンやSiCの代替品と比較して低損失と高速充電を実現します。

GaN成長の主なサプライチェーンボトルネックは何ですか?

高歩留まり200mm GaN-on-Siエピタキシャルウェーハの入手可能性の限界がデバイス出力を制約し、コストプレミアムを維持し、自動車および産業用の増産に影響を与えています。

通信用途においてGaNはシリコンカーバイドとどのように比較されますか?

GaN-on-SiC電力増幅器はより高い周波数を処理し、大規模MIMO基地局に優れた効率を提供し、従来のLDMOSソリューションと比較して25%のエネルギー節約を実現します。

民生用充電器を形成しているパッケージングトレンドは何ですか?

チップスケールパッケージは34.66%のCAGRで拡大しており、以前のQFN設計の半分の体積を占め、電力密度を1.8W/cm³超に高める67W以上のUSB-Cアダプターを可能にしています。

最終更新日: