ガリウムヒ素GaAsウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

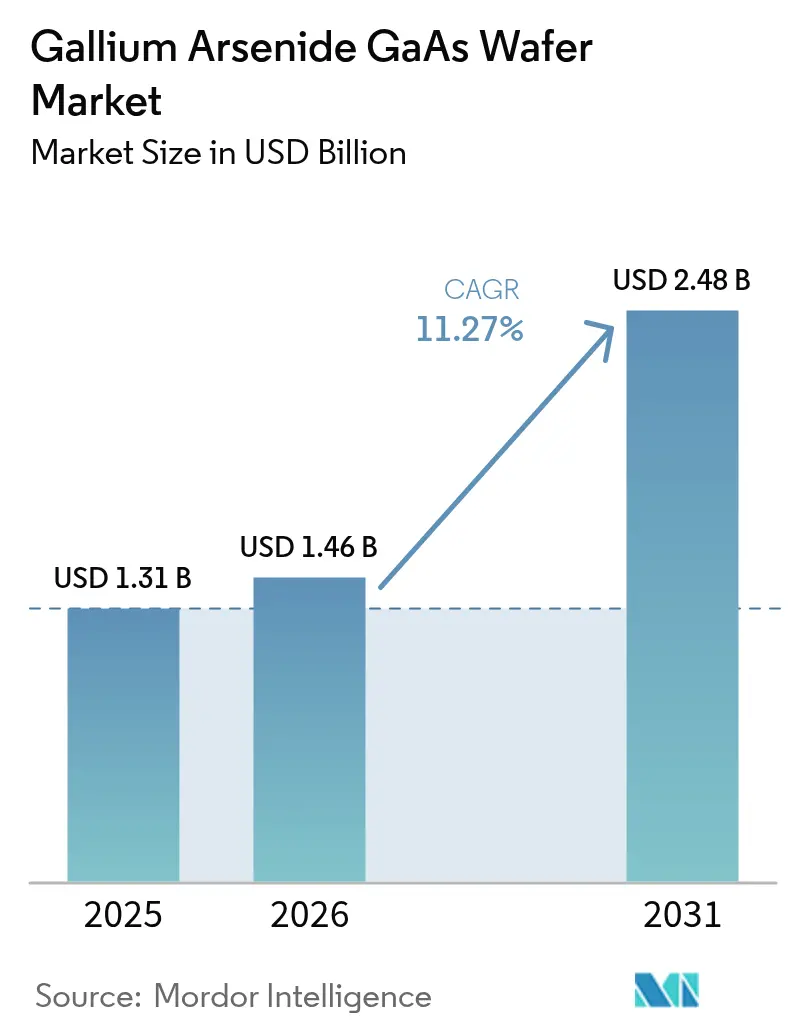

| 市場規模 (2026) | 1.46 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 11.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガリウムヒ素GaAsウェーハ市場分析

ガリウムヒ素ウェーハ市場規模は2026年にUSD 14.6億と推定され、2025年のUSD 13.1億から成長し、2031年にはUSD 24.8億に達する見込みであり、2026年から2031年にかけて11.27%のCAGRで成長します。高周波無線モジュール、光電子放射デバイス、および防衛グレードのレーダー機器に対する旺盛な需要が、シリコンの性能が頭打ちとなる領域においてガリウムヒ素基板を確固たる位置に置いています。大手通信事業者はネットワークハードウェアを5G規格に更新しており、フロントエンドモジュールサプライヤーはミリ波帯においてCMOSを凌駕するGaAsパワーアンプの採用を余儀なくされています。[1]Qorvo、「2025年度第3四半期決算」、qorvo.com 並行して、データセンター事業者はGaAs上のVCSELアレイを採用し、より低レイテンシで400Gおよび800Gのトラフィックを処理しており、マイクロLED開発者はGaAsエピタキシャル均一性を活用して拡張現実ヘッドセットの量産拡大を図っています。投資動向からは、アジア太平洋地域のファブが垂直統合とコスト優位性を活かしてグローバル顧客に供給している一方、北米が放射線耐性ウェーハに対する重要な軍需を囲い込んでいることが確認されています。リモートエピタキシーのような画期的な技術は基板のリサイクルを可能にし、近い将来のGaAs消費経済の変革を示唆しつつも、短期的な需要を抑制するものではありません。

主要レポートのポイント

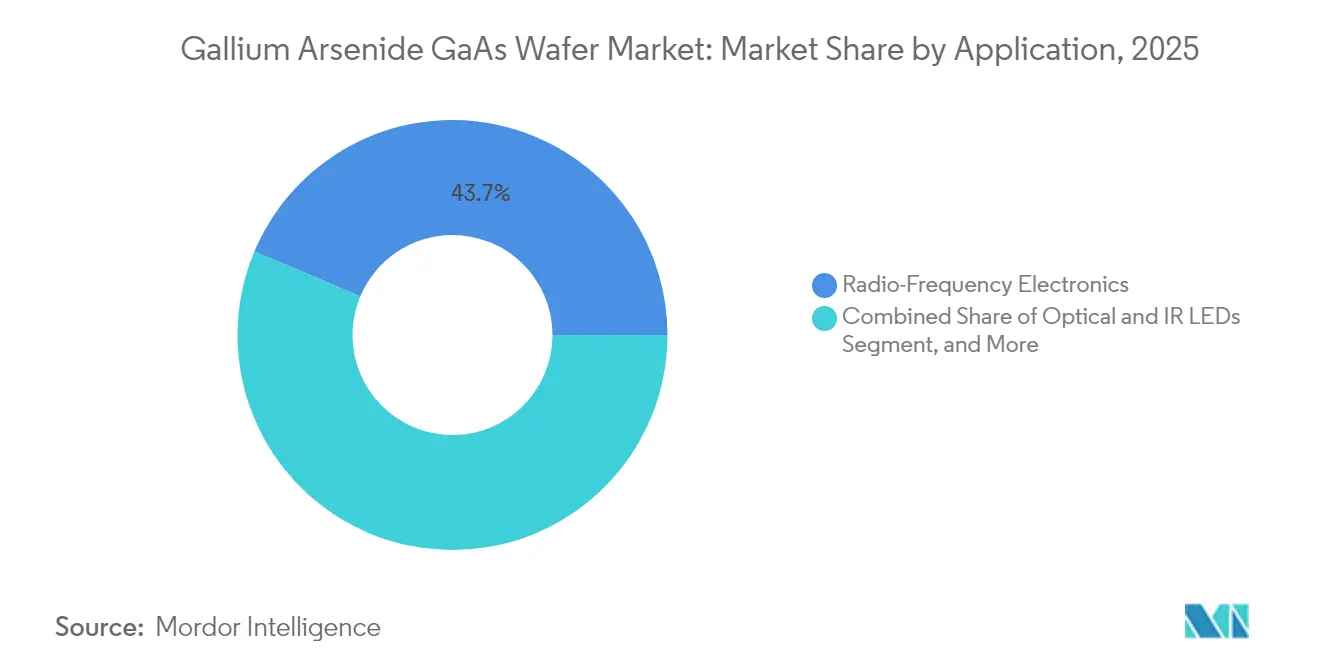

- 用途別では、高周波エレクトロニクスが2025年のガリウムヒ素ウェーハ市場シェアの43.65%を占めてトップとなり、フォトニクスおよびイメージングデバイスは2031年にかけて13.25%のCAGRで拡大しています。

- ウェーハ直径別では、4インチ基板が2025年のガリウムヒ素ウェーハ市場規模の35.85%を占め、6インチフォーマットは2031年に向けて12.85%のCAGRで拡大しています。

- 成長技術別では、VGFが2025年のガリウムヒ素ウェーハ市場シェアの38.75%を獲得し、MBEは予測期間中に13.1%のCAGRで成長する見込みです。

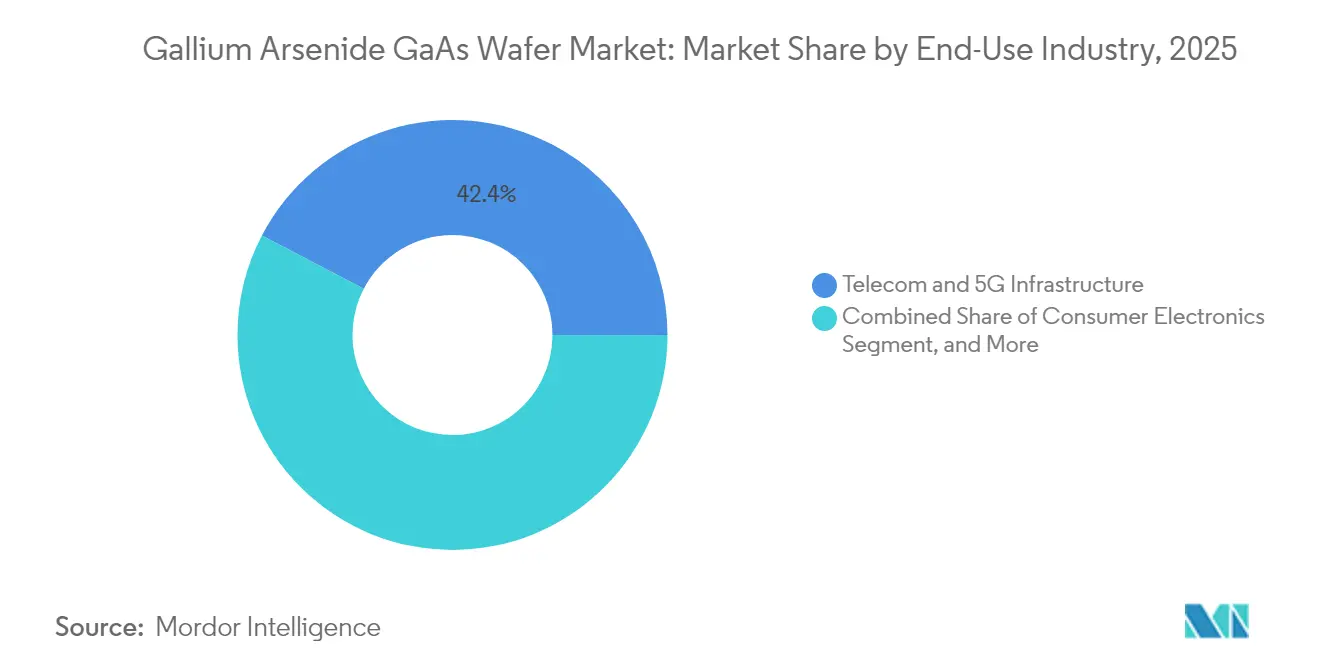

- 最終用途産業別では、通信および5Gインフラが2025年のガリウムヒ素ウェーハ市場シェアの42.35%を占め、自動車用途が2031年にかけて最高の予測CAGRである12.05%を記録しています。

- 導電率タイプ別では、半絶縁性GaAsが2025年のガリウムヒ素ウェーハ市場規模の53.15%のシェアを維持し、半導体性基板は2031年に向けて11.95%のCAGRで加速する見込みです。

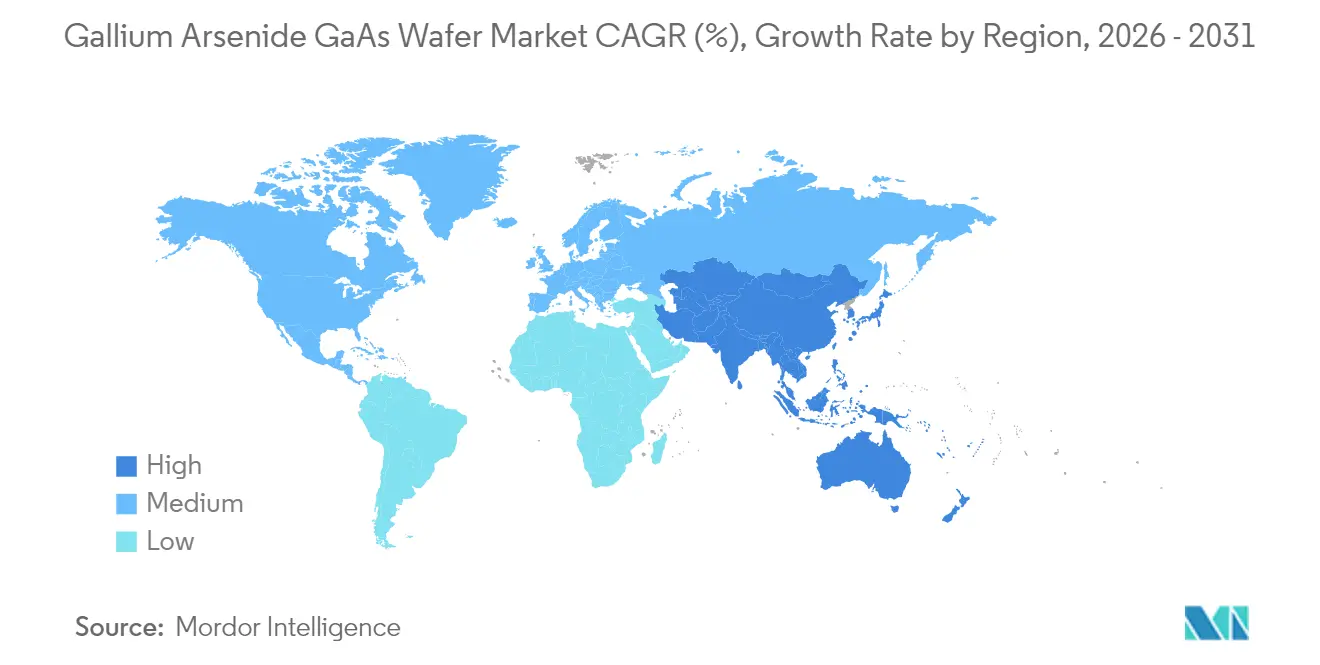

- 地域別では、アジア太平洋が2025年のガリウムヒ素ウェーハ市場シェアの60.10%を占めて首位となり、11.78%のCAGRで最も急成長している地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルガリウムヒ素GaAsウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gインフラの展開がGaAs高周波需要を促進 | +2.8% | アジア太平洋を中心とするグローバル | 中期(2~4年) |

| 光電子デバイスの急増(VCSEL、レーザー) | +2.1% | グローバル、アジア太平洋ハブ | 中期(2~4年) |

| 航空宇宙・防衛における高周波レーダーの採用拡大 | +1.6% | 北米および欧州 | 長期(4年以上) |

| アジアのエピタキシャル能力の拡大が供給を強化し平均販売価格を低下 | +1.4% | アジア太平洋 | 短期(2年以内) |

| AR/VRウェアラブルにおけるマイクロLEDの採用 | +1.8% | グローバル早期採用 | 長期(4年以上) |

| リモートエピタキシーによる基板再利用がウェーハコストを削減 | +1.7% | 先進製造地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gインフラの展開がGaAs高周波需要を促進

通信事業者は、28 GHzを大幅に超える周波数で線形出力を維持するパワーアンプを必要とする高密度5Gマクロセルおよびスモールセルサイトを展開しており、シリコンLDMOSではその性能要件を満たすことができません。ガリウムヒ素ウェーハは約8,500 cm²/V·sの電子移動度を実現し、都市部カバレッジのためのマッシブMIMOアレイにおける信号品質を保持する効率的なフロントエンドモジュールを可能にします。ネットワークベンダーは垂直統合型GaAsメーカーと複数年の供給契約を締結し、4Gハードウェア更新サイクルを2027年まで予測可能な需要へと変換しています。

光電子デバイスの急増(VCSEL、レーザー)

ハイパースケールデータセンターは、低レイテンシと低消費電力のためにGaAsベースのVCSELアレイに依存する400Gおよび800G光通信に移行しています。スマートフォンメーカーは生体認証モジュールに3Dセンシング用VCSELを組み込み、自動車OEMはLiDAR用にGaAsレーザーを採用しています。エピタキシャル再成長技術の進歩により熱放散が改善され、デバイス寿命が延長されるとともに、プレミアムウェーハの平均販売価格が維持されています。

航空宇宙・防衛における高周波レーダーの採用拡大

戦闘機および艦船レーダーのアクティブ電子走査アレイには、極端な温度下でも利得を維持する放射線耐性GaAs MMICが数千個必要です。長期的な政府調達サイクルが高純度半絶縁性基板の安定的な収益源を確保し、米国および欧州の専門ファウンドリへの継続的な収入をもたらしています。[2]IEEE、「GaAs MMIC信頼性および宇宙資格認定ガイド」、ieee.org

アジアのエピタキシャル能力の拡大が供給を強化し平均販売価格を低下

台湾、韓国、中国本土のファブは複数のリアクターラインを追加し、ウェーハのスループット向上とリードタイムの短縮を実現しています。エピタキシャル、研磨、計測を一拠点に集約するクラスタリングによるコスト優位性は、平均販売価格の低下につながり、コンシューマー向け用途へのアクセスを拡大しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコンおよびSiCと比較した高い製造コスト | -1.9% | グローバル | 短期(2年以内) |

| ガリウムの供給集中と輸出規制 | -2.3% | グローバル、中国系以外のファブ | 中期(2~4年) |

| 高周波・パワー領域におけるGaNおよびSiCとの競争 | -1.4% | グローバル | 中期(2~4年) |

| 環境および安全コンプライアンス | -0.8% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコンおよびSiCと比較した高い製造コスト

GaAs結晶引き上げには加圧ヒ素雰囲気と有毒ガス処理が必要であり、シリコンと比較してCapExおよびOpexが上昇します。4インチおよび6インチの小径フォーマットでは300 mmシリコンのウェーハ当たりチップ数の経済性に対抗できず、価格感度の高いコンシューマー向けガジェットにおけるGaAs採用を制限しています。[3]Stanford Advanced Materials、「必須電子材料:第4部 ‒ ガリウム化合物」、samaterials.com

ガリウムの供給集中と輸出規制

中国は世界のガリウムの大部分を精製しており、新たな輸出許可規制が外国ファブの原材料リードタイムを増大させています。代替供給源は存在するものの、新たな湿式冶金設備の整備が必要であり、リスク軽減のタイムラインを長期化させ、在庫を圧迫しています。[4]米国エネルギー省、「リモートエピタキシーによって実現する低コスト・高効率III-V族太陽電池」、energy.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:高周波エレクトロニクスが需要を支え、フォトニクスが加速

高周波エレクトロニクスは、パワーアンプおよびスイッチが5Gインフラ更新の中核であり続けることから、2025年に43.65%の収益を占めました。ガリウムヒ素ウェーハ市場規模のこの部分は、スモールセル高密度化計画に伴い着実に成長する見込みです。VCSELインターコネクトおよびAR/VR光学系によって牽引されるフォトニクスおよびイメージングデバイスは、13.25%のCAGRで他のすべての用途を上回り、ガリウムヒ素ウェーハ市場の将来的な数量構成を変革していく見通しです。

スマートフォンメーカーがVCSELベースの顔認証モジュールを統合するにつれ、セグメント間の連動効果が生じており、共通の6インチエピラインでフォトニクスおよび高周波の両方の数量を押し上げています。GaAs上の太陽電池は宇宙船向けのニッチ用途にとどまりますが、新たなヘテロ統合コンセプトにより、多接合設計が地上用集光型アレイへと展開される可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ウェーハ直径別:6インチフォーマットへの移行が加速

4インチ基板は成熟した製造ツールにより依然として35.85%の収益を占めていますが、能力増設の発表からは6インチラインが12.85%のCAGRで増分需要の大部分を吸収することが明らかです。この移行により1回の製造でのチップ数が改善され、固定費が分散されることで、ガリウムヒ素ウェーハ市場全体の平均販売価格が低下に向かいます。

装置ベンダーは熱勾配制御とヒ素蒸気管理に取り組み、6インチを超えるスケールアップを目指しています。8インチの試験製造は将来性を示していますが、商業展開前にはさらなる欠陥低減が必要です。

成長技術別:VGFの優位性とMBEの精度

VGFは2025年に、スループットと低転位密度のバランスにより38.75%の収益を上げました。しかし、量子ドット発光素子および通信レーザーが原子スケールの層制御を必要とするため、MBEの出荷は年率13.1%で拡大しています。VGFバルク成長とMBEエピキャップを組み合わせたハイブリッドフローがコストとパフォーマンスの最適化に向けて台頭しています。

MOCVDは、より高速な成長速度を提供することでLEDおよびマイクロLEDバックプレーンにシェアを持ち、LECは防衛レーダーに使用される半絶縁性材料にとって不可欠です。

最終用途産業別:通信がリード、自動車が急成長

通信インフラは、絶え間ない5G展開を反映し、2025年のウェーハ出力の42.35%を消費しました。レーダーおよびLiDARモジュールがより長い射程と高い解像度のためにシリコンから化合物半導体へ移行するにつれ、自動車向け数量は12.05%のCAGRで拡大する見込みです。

コンシューマーエレクトロニクスはスマートフォンの高周波アップグレードによって安定した一桁台中盤の成長を維持し、航空宇宙・防衛は基板純度を価格よりも重視するプレミアムニッチを確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

導電率タイプ別:半絶縁性が多数派を維持、ドープウェーハがシェアを拡大

半絶縁性材料は2025年に53.15%のシェアを維持し、高アイソレーション高周波デバイスに不可欠です。ドープされたn型およびp型ウェーハは、制御されたキャリア密度が発光効率を決定するフォトニクス発光デバイスに牽引され、年率11.95%で成長しています。

高度な製造技術により、対照的な導電率を持つ選択的領域を1枚のウェーハ上にパターニングすることが可能となり、高周波機能とフォトニクス機能の共統合を可能にし、新たな設計の自由度を開いています。

地域分析

アジア太平洋は、集積したエピタキシャルライン、充実した外注基盤、および国家支援による5G展開により、2025年のガリウムヒ素ウェーハ市場の60.10%を占めました。政府の奨励策が中国本土の化合物半導体ファブの拡大を後押しし、台湾および韓国はファウンドリと製造装置の相乗効果によって供給の多様化を強化しています。

北米は第2位であり、安全な国内生産を必要とする航空宇宙・防衛需要が基盤となっています。最近のCHIPS法による奨励策が、レーダーおよび衛星プログラム向け半絶縁性材料に特化した新たな結晶成長リアクターおよびクリーンルームへの資金を提供し、長期的な国内供給を確固たるものにしています。

欧州は自動車および産業オートメーション分野での強みを維持しています。Tier 1サプライヤーはADASレーダーおよび工場センシングを支援するためにGaAsパワーデバイスを調達し、厳格な環境規制がウェーハ再生に関する循環経済研究を促進しています。EUの協調的な資金援助が150 mmの化合物半導体基板のパイロットラインを支援し、アジアとの能力格差の縮小を目指しています。

競争環境

ガリウムヒ素ウェーハ市場は中程度の集中度を示しており、垂直統合型プレーヤーが品質とマージンを確保するために結晶成長、エピタキシャル、デバイス製造にわたる事業を展開しています。主要サプライヤーは独自のVGFおよびMBEレシピを展開して転位数を削減し、ファウンドリ顧客が1回の製造で90%以上の高周波歩留まりを達成できるようにしています。通信・防衛大手との長期供給契約が新規参入者への参入障壁を形成しています。

戦略的動向としては、アジア太平洋における大口径ウェーハ能力の追加が挙げられ、年間出力を150万枚の6インチウェーハ以上に押し上げるUSD 3億4,500万の設備拡張が具体的な例として確認されています。同時に、米国の既存企業はサブppmのヒ素空格子を特性評価するための計測スタートアップを買収し、宇宙搭載機器向けデバイス性能を向上させています。

新興の破壊的プレーヤーはリモートエピタキシーの知的財産に注力し、基板の総所有コストを60%削減できるウェーハ再利用サイクルを提供しています。まだ商業化には至っていませんが、このような技術は、より薄く転写可能なGaAs薄膜を求めるフォトニクスインテグレーターとの共同開発契約を獲得しています。

ガリウムヒ素GaAsウェーハ産業のリーディングカンパニー

AXT Inc.

Freiberger Compound Materials GmbH

Sumitomo Electric Industries, Ltd.

Xiamen Powerway Advanced Material Co., Ltd.

Applied Materials, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:MACOMはアジア太平洋での化合物半導体能力拡大のためにUSD 3億4,500万を投じることを表明し、5Gおよび防衛セクターを対象としています。

- 2025年1月:III-V Epiが高出力レーザーダイオードの光学損失を低減するGaAs再成長技術の進歩を発表しました。

- 2024年12月:CoherentがUSD 2,520万で英国のGaAsファブを英国国防省に売却し、軍事プログラム向けの国内供給を確保しました。

- 2024年10月:MITの研究者がグラフェン媒介リモートエピタキシーを用いて100%のウェーハ剥離を達成し、複数回のGaAsウェーハ再利用サイクルを実証しました。

グローバルガリウムヒ素GaAsウェーハ市場レポートの調査範囲

GaAsウェーハは、超高周波および高速電子スイッチング用途に活用されています。GaAsウェーハは、多様な用途に使用されるIII-V族直接バンドギャップ化合物半導体です。ガリウム(Ga)とヒ素(As)の2元素から構成され、閃亜鉛鉱型結晶構造を有しています。GaAsは直接バンドギャップを持ち、光の放出と吸収を効率的に行うことができます。極めて高い電子移動度を有し、GaAsトランジスタは250 GHzを超える周波数で動作可能であり、高周波において電気信号の乱れを生じやすいノイズを低減します。GaAsウェーハは広い動作温度範囲、すなわち高い熱耐性を有しています。

ガリウムヒ素GaAsウェーハ市場は、現在の市場トレンド、主要最終ユーザー産業全体の需要、および将来の新興機会について詳細なインサイトを提供します。本調査では、用途(高周波エレクトロニクス、発光ダイオード、太陽電池デバイス、フォトニクスデバイス)および地域(米国、台湾、中国、日本、英国、ドイツ、その他の地域)によって市場をセグメント化しています。レポートは上記すべてのセグメントについてUSD建ての金額ベースで市場規模を提供しています。

| 高周波エレクトロニクス |

| 光学・赤外線LED |

| 太陽電池・ソーラーセル |

| フォトニクスおよびイメージングデバイス |

| その他の用途 |

| 2インチ(50 mm) |

| 3インチ(76 mm) |

| 4インチ(100 mm) |

| 6インチ(150 mm) |

| 8インチ(200 mm)以上 |

| 液体封止チョクラルスキー法(LEC) |

| 垂直勾配凝固法(VGF) |

| 水平ブリッジマン法(HB) |

| 分子線エピタキシー(MBE) |

| 有機金属化学気相成長法(MOCVD) |

| 通信および5Gインフラ |

| コンシューマーエレクトロニクス |

| 航空宇宙・防衛 |

| 自動車(ADAS、EV) |

| 産業・エネルギー |

| 半絶縁性GaAs |

| 半導体性GaAs(n型/p型) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 用途別 | 高周波エレクトロニクス | |

| 光学・赤外線LED | ||

| 太陽電池・ソーラーセル | ||

| フォトニクスおよびイメージングデバイス | ||

| その他の用途 | ||

| ウェーハ直径別 | 2インチ(50 mm) | |

| 3インチ(76 mm) | ||

| 4インチ(100 mm) | ||

| 6インチ(150 mm) | ||

| 8インチ(200 mm)以上 | ||

| 成長技術別 | 液体封止チョクラルスキー法(LEC) | |

| 垂直勾配凝固法(VGF) | ||

| 水平ブリッジマン法(HB) | ||

| 分子線エピタキシー(MBE) | ||

| 有機金属化学気相成長法(MOCVD) | ||

| 最終用途産業別 | 通信および5Gインフラ | |

| コンシューマーエレクトロニクス | ||

| 航空宇宙・防衛 | ||

| 自動車(ADAS、EV) | ||

| 産業・エネルギー | ||

| 導電率タイプ別 | 半絶縁性GaAs | |

| 半導体性GaAs(n型/p型) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答している主要な質問

2026年のガリウムヒ素ウェーハ市場の規模はどのくらいですか?

USD 14.6億と評価されており、2031年に向けて11.27%のCAGRが見込まれています。

現在最も多くのウェーハ需要を生み出している用途は何ですか?

5Gインフラ向け高周波エレクトロニクスが2025年収益の43.65%を占めています。

6インチ基板が普及している理由は何ですか?

チップ経済性の向上により12.85%のCAGRを牽引しており、装置の進歩が熱応力を管理しています。

GaAsウェーハ製造において支配的な地域はどこですか?

アジア太平洋が60.10%のシェアを持ち、密集したエピタキシャル能力と旺盛な5G投資に支えられています。

輸出規制は供給にどのような影響を与えますか?

中国による厳格なガリウム管理は、中国系以外のファブのリードタイムを長期化させ、予測CAGRに-2.3%の下押し圧力をもたらす可能性があります。

代替的な結晶成長技術は台頭していますか?

はい。リモートエピタキシーがウェーハの再利用を可能にしており、精密ヘテロ構造向けのMBEの採用は年率13.1%で拡大しています。

最終更新日: