バルク食品原材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバルク食品原材料市場分析

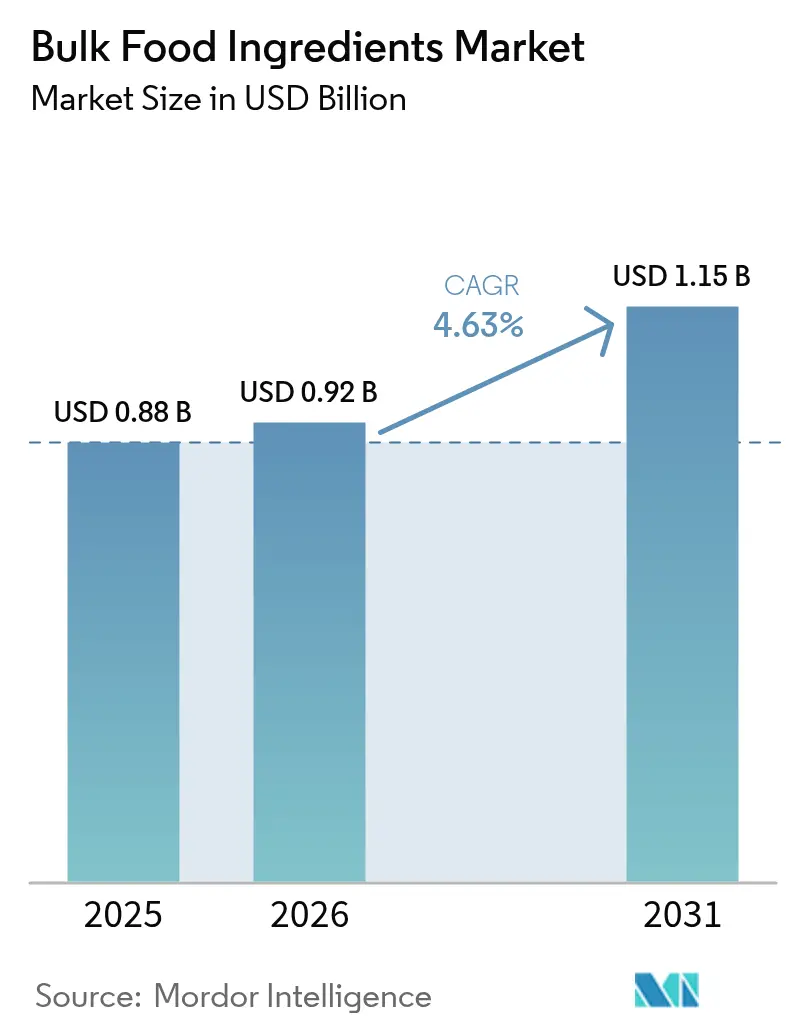

2026年のバルク食品原材料市場規模は9億2,000万米ドルと推定され、2025年の8億8,000万米ドルから成長し、2031年には11億5,000万米ドルに達する見通しで、2026年から2031年にかけて4.63%のCAGRで成長します。需要の底堅さは、安全でトレーサブルなサプライチェーンへの要求と、プロセッサーが品質を安定させ注文の変動に迅速に対応できる垂直統合型調達への高まる選好に結びついています。穀物・豆類・油糧種子の生産者は、社内保管・洗浄・選別設備の拡充を通じてこのモデルを強化しており、第三者依存を低減し価格交渉力を高めています。同時に、ブロックチェーンを基盤とするデジタルトレーサビリティプラットフォームが主要プレイヤーの間で普及しつつあり、原産地・農業投入物・輸送条件に関するエンドツーエンドの可視性を購買者に提供しています。市場はまた、より安全で天然由来の添加物を支持する規制の動向からも恩恵を受けており、このトレンドがベーカリー・スナック・調理済み食品ラインにわたる処方選択を再形成しています。

主要レポートのポイント

- 製品タイプ別では、穀物・豆類・シリアルが2025年に45.21%の市場シェアを占め、ハーブ・スパイスは2031年に向けて6.41%のCAGRで拡大すると予測されています。

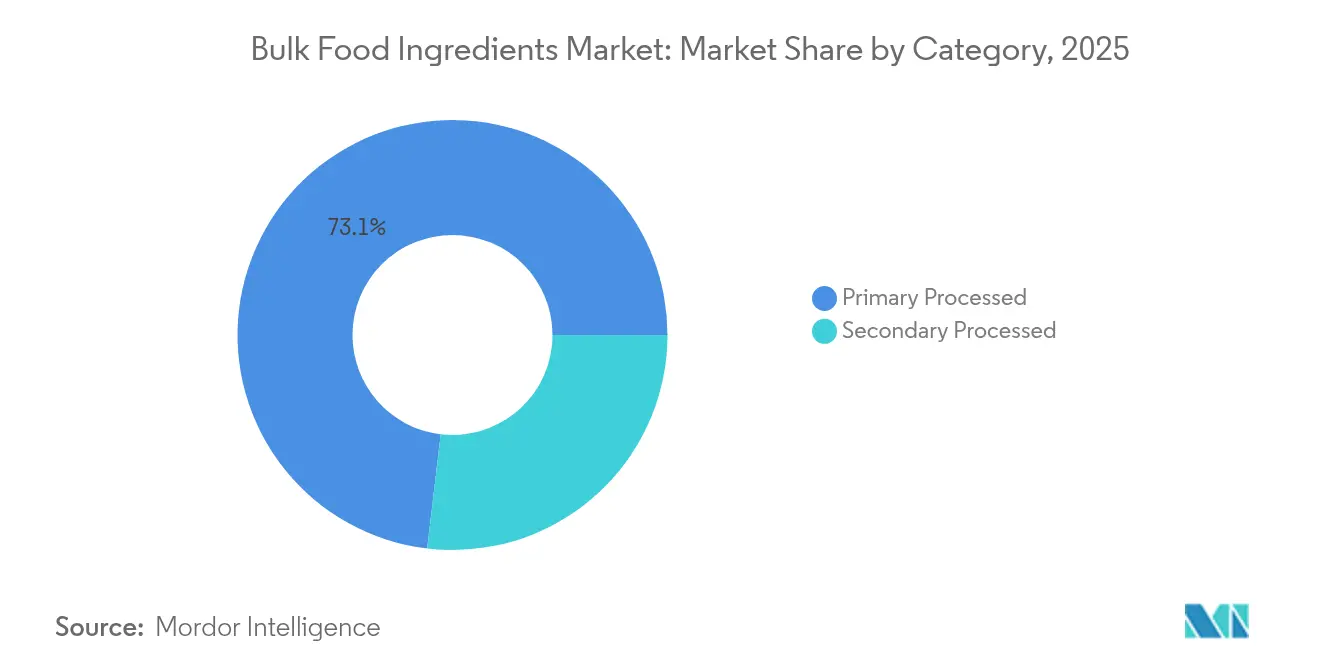

- カテゴリー別では、一次加工原材料が2025年に73.12%のシェアでリードし、二次加工は2031年に向けて5.85%のCAGRで拡大すると予測されています。

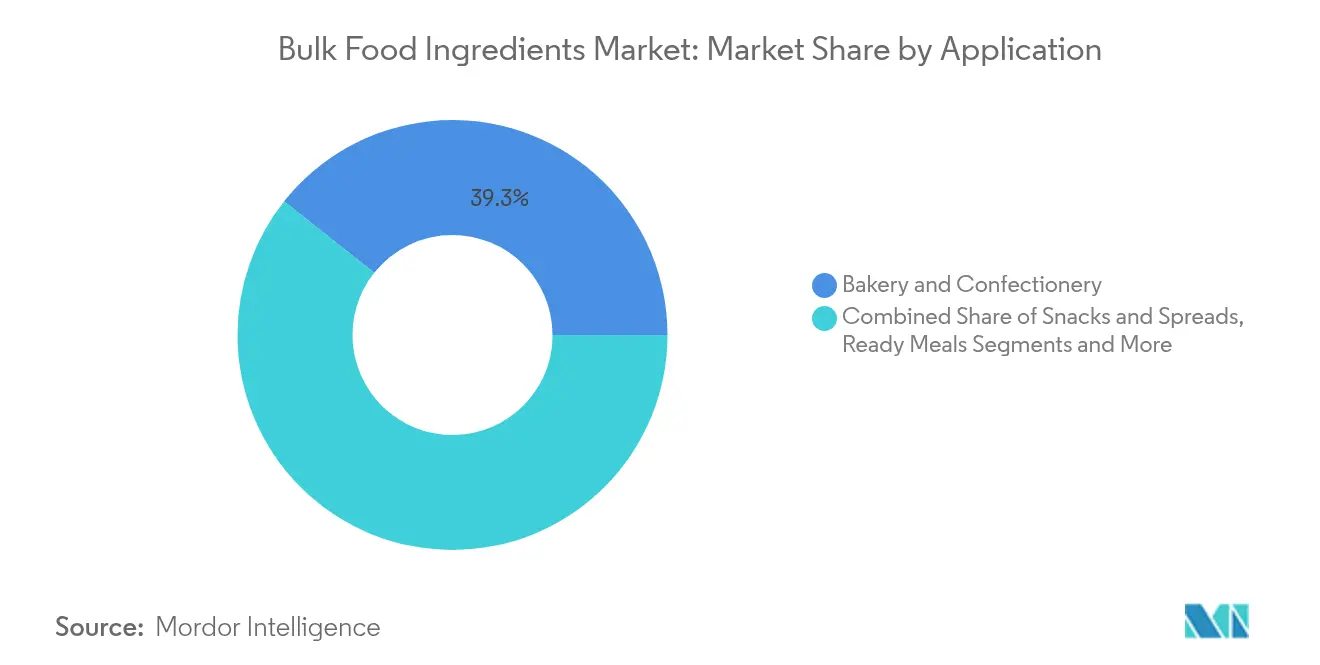

- 用途別では、ベーカリー・菓子が2025年のバルク食品原材料市場規模の39.32%を占め、調理済み食品は2031年まで6.22%のCAGRで前進しています。

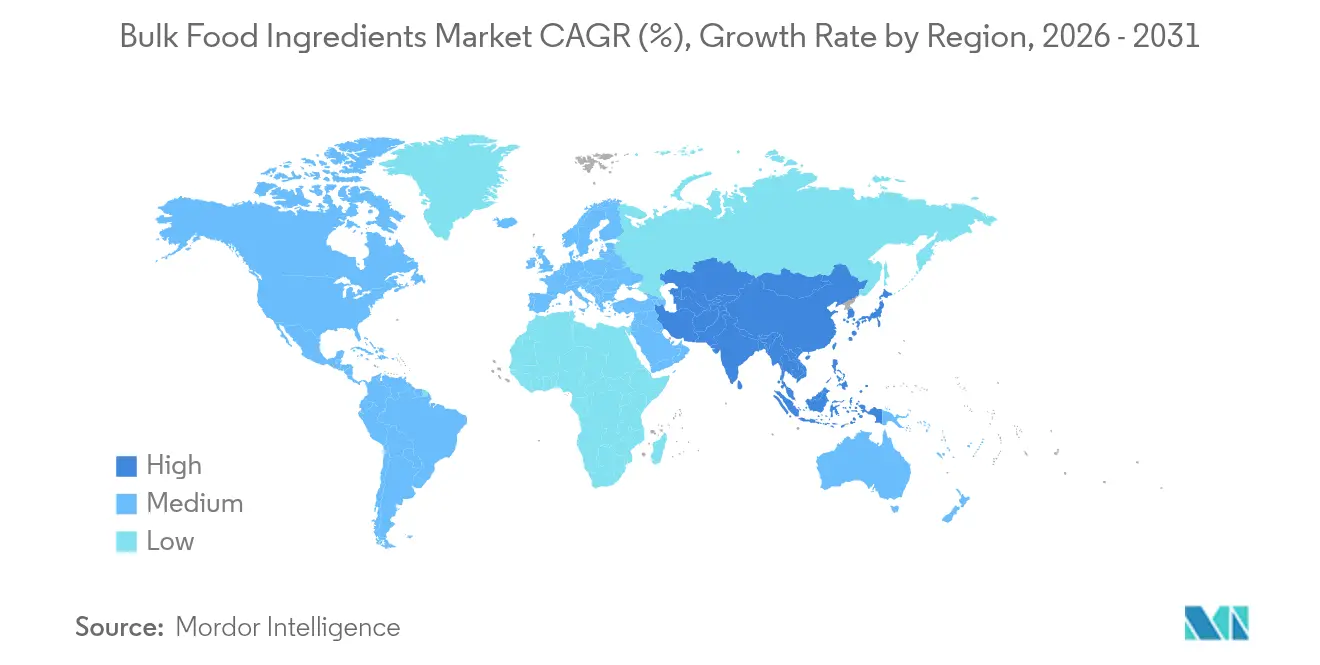

- 地域別では、アジア太平洋が2025年に33.42%の収益シェアで首位を占め、中東・アフリカ地域は2031年に向けて5.85%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバルク食品原材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品需要の増加がバルク原材料使用を促進 | +1.2% | アジア太平洋で最大の影響を持つグローバル | 中期(2〜4年) |

| 植物性食品ダイエットの成長が市場を押し上げる | +0.9% | 北米・欧州、アジア太平洋への波及 | 中期(2〜4年) |

| パッケージ代替品に対するバルク原材料のコスト効率 | +1.5% | 新興市場で最大の影響を持つグローバル | 短期(2年以内) |

| ベーカリー産業の急成長がバルク原材料需要を刺激 | +0.8% | 欧州とアジア太平洋に集中するグローバル | 中期(2〜4年) |

| クリーンラベル原材料への需要の高まり | +0.5% | 北米・欧州 | 長期(4年以上) |

| 料理のグローバル化がエスニックスパイス需要を促進 | +0.7% | 新興市場で最大の影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品需要の増加がバルク原材料使用を促進

加工食品への需要増加は、グローバルなバルク原材料市場の重要なドライバーです。消費者の嗜好が利便性や即食食品へとシフトするにつれ、デンプン・甘味料・保存料・その他添加物などのバルク原材料の需要が大幅に増加しています。グローバルな加工食品市場は、都市化・可処分所得の増加・食習慣の変化に牽引され、一貫した成長を遂げています。グローバルな加工食品産業は近年大幅に拡大しており、バルク原材料は生産要件を満たす上で中心的な役割を果たしています。さらに、国連食糧農業機関(FAO)は、製品の賞味期限を延ばすことで食料安全保障を強化し食品廃棄を削減する上でのバルク原材料の重要性を強調しています。食品技術者協会(IFT)を含む業界団体も、加工食品の品質・安全性・一貫性を確保する上でのバルク原材料の重要な役割を強調しています [1]出典:食品技術者協会、「食品・栄養安全保障を改善するための食品科学・技術ソリューション」、www.ift.org。このトレンドは予測期間中もバルク原材料市場を牽引し続けると予想されており、メーカーは進化する消費者需要と規制基準を満たすためにこれらの成分への依存を高めています。

植物性食品ダイエットの成長が市場を押し上げる

植物性食品ダイエットの普及拡大が市場成長を大幅に牽引しています。消費者は、健康意識の高まり・環境への懸念・倫理的配慮から、植物性食品への移行を加速させています。このトレンドにより、植物性食品・飲料の生産に不可欠な植物性タンパク質・デンプン・油脂などのバルク原材料の需要が急増しています。植物性食品市場は近年大幅な成長を遂げており、植物性代替品は消費者にとって主流の選択肢となっています。さらに、植物性食品協会(PBFA)などの組織は、2024年に米国の世帯の約59%が植物性食品を購入したと報告しています [2]出典:植物性食品協会、「植物性食品産業の市場プレゼンスと影響力の構築」、www.plantbasedfoods.org。消費者が持続可能で健康志向の食事を優先し続けるにつれ、植物性セグメントにおけるバルク原材料の需要は予測期間中にさらに成長すると予想されます。

パッケージ代替品に対するバルク原材料のコスト効率

パッケージ代替品と比較したバルク原材料のコスト効率は、グローバルなバルク食品原材料市場の重要なドライバーです。バルク原材料は一般的に大量に販売されるため、包装コストが削減され、規模の経済が実現します。このコスト上の優位性は、生産コストの削減と利益率の改善に役立つため、食品メーカー・レストラン・その他食品業界の企業にとって特に魅力的です。さらに、バルク購入は個別包装に伴う廃棄物を最小化し、持続可能でエコフレンドリーな慣行への消費者の高まる選好と一致しています。これらの要因が総合的にバルク食品原材料の需要増加に寄与し、予測期間中の市場成長を牽引しています。さらに、バルク原材料の手頃な価格は、中小企業(SME)が運営費を削減することで市場で効果的に競争することを可能にします。バルク原材料が提供する柔軟性により、企業は多様な消費者の嗜好や食事要件に対応した製品ラインナップをカスタマイズすることもできます。例えば、バルクスパイス・穀物・甘味料は、オーガニック・グルテンフリー・ビーガン製品ラインのニーズを満たすように調整でき、ニッチ市場でのアピールをさらに高めます。

ベーカリー産業の急成長がバルク原材料需要を刺激

ベーカリーセクターは、進化する消費者の嗜好と製品イノベーションに牽引されたルネサンスを経験しており、特殊なバルク原材料への持続的な需要を生み出しています。主要な成長ドライバーには、健康志向の消費者の嗜好に合致したタンパク質強化焼き菓子・再生農業全粒穀物・低糖質処方が含まれます。この進化は従来のカテゴリーを超えて広がっており、多様なフレーバーと原材料を取り入れた文化的に着想を得たベーカリー商品が大幅に成長しています。このトレンドは、世帯への浸透率が高まっているドーナツとベーグルのセグメントで特に顕著です。メーカーは、消費者が焼き菓子に期待する感覚的体験を維持しながら特定の栄養上の利点を提供する機能性原材料のイノベーションで対応しています。プレバイオティクスおよびプロバイオティクス成分の統合は差別化の重要な機会を表しており、特殊な小麦粉ブレンドとスターターを必要とするサワードウなどの伝統的なパン製品の復活も同様です。これらの動向は、従来のバルク原材料と、新興の消費者嗜好に対応するメーカーを可能にする新規特殊成分の両方への需要を生み出しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バルク原材料の保管・取り扱いにおける食品安全上の課題 | -1.2% | 新興市場でより大きな影響を持つグローバル | 中期(2〜4年) |

| 砂糖関連の健康リスクに対する意識の高まり | -0.7% | 北米・欧州、グローバルに拡大 | 長期(4年以上) |

| 大規模加工における品質管理の問題 | -0.9% | 大量輸出拠点で顕著なグローバル | 短期(2年以内) |

| 季節的農業生産への高い依存 | -1.1% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バルク原材料の保管・取り扱いにおける食品安全上の課題

バルク原材料管理に内在する複雑さは、市場成長に影響を与えうる重大な食品安全上の脆弱性を生み出しています。多くの輸送ユニットの設計上の制限と不十分な洗浄プロトコルがこれらのリスクをさらに悪化させ、生産バッチ全体に影響を与えうる交差汚染事象につながる可能性があります。食品安全基準の最近の更新は、洗浄手順に対するより厳格な検証要件を課しており、設備とプロセスの両方への多大な投資を必要としています。ENFITワーキンググループは、特定の製品タイプに合わせた構造化された洗浄プロトコルを開発し、サプライチェーン全体での慣行の標準化を目指していますが、実施は依然として一貫していません。輸送を超えて、保管施設も追加的な課題を提示しており、湿度・温度変動・害虫管理などの要因が高度な管理システムを必要としています。これらの安全上の考慮事項は、適切に保管・監視されない場合にマイコトキシン汚染に脆弱な穀物・豆類などの原材料にとって特に重要です。

砂糖関連の健康リスクに対する意識の高まり

砂糖消費に関する消費者意識の高まりが、食品業界全体の製品処方と原材料仕様を再形成しています。このトレンドは、体重管理のためのGLP-1薬の使用増加によってさらに加速しており、重要な消費者セグメントの味覚嗜好と消費パターンを変化させています。米国食品医薬品局(FDA)が提案するパッケージ前面の栄養表示ラベルは、添加糖に関する透明性を高めることを目的としており、高糖質処方からの移行を加速させる可能性があります[3]出典:米国食品医薬品局、「FDAはパッケージ食品の前面に一目でわかる栄養情報の表示を義務付けることを提案」、www.fda.gov。バルク原材料サプライヤーは、砂糖に対するコスト効率の高い代替品を開発するという課題に直面しています。これらの代替品は甘味を提供するだけでなく、食感・保存・褐変などの砂糖の他の重要な機能も再現しなければなりません。砂糖は多くの製品の構造的・感覚的属性において重要な役割を果たしているため、このバランスを達成することは複雑です。この処方変更の必要性は課題と機会の両方をもたらしています。メーカーは、砂糖含有量を削減しながら、口当たりやフレーバー強化などの同じ感覚的体験を提供できる原材料を探し求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:一次加工が主導し二次加工が加速

一次加工原材料は2025年のバルク食品原材料市場シェアの73.12%を占めています。その普及は、基本的なカロリー摂取を支える最小限に変換された穀物・豆類・油糧種子への普遍的な需要に起因しています。安定したグローバル貿易フローと馴染みのある取り扱いプロトコルにより、購買者はコスト予測に自信を持ち、ベーカリー・乳製品・スナックラインの生産スケジュールを保護しています。気候変動による供給ショックにより、プロセッサーは光学式選別機とカラーグレーダーへの投資を促進し、歩留まりと品質を向上させ、マージンの維持に貢献しています。このセグメントの規模はまた、港湾近くへの洗浄・脱穀・製粉施設の共同立地を促進し、リードタイムを短縮しトレーサビリティを強化しています。

二次加工原材料は2031年まで5.85%のCAGRで成長しています。サプライヤーは、調理サイクルを短縮し機能的汎用性を高める事前糊化デンプン・インスタント小麦粉・焙煎豆類パウダーを提供しています。調理済み食品工場からの需要は、現場での加熱処理をスキップできる時間節約型中間製品の魅力を示しています。酵素改質油脂は乳製品代替品の口当たりを改善し、スプレードライフルーツパウダーは冷蔵なしでフレーバーを加えます。プレミアムニッチが拡大するにつれ、二次加工に関連するバルク食品原材料市場規模はより高いマージンを実現し、特殊押出成形とドラム乾燥設備への投資を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:穀物がリードしハーブ・スパイスが台頭

穀物・豆類・シリアルはバルク食品原材料市場の45.21%の収益シェアを保持しています。小麦・トウモロコシ・米は引き続きカロリー摂取の基盤となっていますが、再生農業および在来品種穀物への関心がミレット・ソルガム・テフの注目度を高めています。製粉業者は微量栄養素を保持する石臼挽きおよび低温プロセスを採用し、クリーンラベルの志向と一致しています。全粒穀物消費の受容拡大は、繊維を保持しながら軽い小麦粉食感を実現する脱ふすまシステムへの需要を支えています。アルゼンチンとオーストラリアの輸出業者は、価格プレミアムを獲得するためにグルテン強度とタンパク質含有量の指標を強調しています。

ハーブ・スパイスは、より小さなベースにもかかわらず、このセグメント分類の中で6.41%のCAGRで最も急速に成長しているクラスターです。味覚のグローバル化とソーシャルメディアへの露出が、消費者に複雑な地域フレーバーを使った料理を促しています。サプライヤーは揮発性油を保持しバッチ間の一貫性を確保するために凍結粉砕に投資しています。オーガニック認証とフェアトレード調達がプレミアム製品を差別化し、ブランドオーナーに農場段階での慣行の開示を促しています。サブカテゴリーによって正確な成長率は異なりますが、一貫した上昇傾向は、バルク食品原材料市場に直接供給される原産地特定ターメリック・クミン・チリラインの新たな機会を強調しています。

用途別:ベーカリー・菓子がリードし調理済み食品が台頭

ベーカリー・菓子用途は2025年のバルク食品原材料市場規模の39.32%を占めています。タンパク質強化マフィン・低糖クッキー・マインドフルインダルジェンスチョコレートにおける継続的な新製品開発が、高タンパク小麦グルテン・特殊油脂・未精製サトウキビ糖の購入を刺激しています。グルテンフリーベーキングミックスはソルガムとソバ粉を活用し、コールドプレスカカオバターはクリーンラベルの信頼性を高めています。パッケージ前面表示規則に対応したレシピ調整により、甘味と水分保持を供給するフルーツピューレとオリゴ糖シロップの使用が促進されています。

調理済み食品は2031年まで6.22%のCAGRで最も速い勢いを記録しています。多層電子レンジ対応ボウルと冷凍アントレには、改質デンプンで増粘されたソース・クリーンラベル保存料・色の完全性を維持するIQF野菜が必要です。高圧処理により冷蔵保存期間が延長され、小売業者はより少ない添加物でシェフ着想の料理を在庫できます。サプライヤーは、開梱廃棄物と人件費を回避しながらバッチケトルに直接供給する1トンコンテナ入りのダイスカットタンパク質濃縮物とスパイスプレブレンドを提供しています。都市部の消費者が食事を一日の各時間帯に分散させるにつれ、バルク食品原材料市場はスナックサイズの高タンパク調理済みボウルからの増分スループットを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋はバルク食品原材料市場収益の33.42%を占め、中国とインドの広大な加工セクターと拡大する都市中間層に支えられています。地域の製粉業者は港湾サイドのサイロと自動袋詰めラインを活用し、ベーカリー・乳製品・インスタントヌードル工場に大規模に供給しています。コールドチェーン物流への政府投資が生鮮農産物へのアクセスを拡大し、変動する温度下での賞味期限を延ばす安定剤と食感剤への需要を刺激しています。ベトナム・インドネシア・カンボジアから調達されたスパイスは国内および輸出志向のプロセッサーの両方に供給し、域内貿易フローを強化しています。オーストラリアの持続可能性イニシアチブは再生農業認証を促進し、プレミアム輸出チャネルを開拓しています。

北米は、利便性食品・スポーツ栄養・植物性製品設計を中心とした成熟した需要で続いています。米国のプロセッサーはERPシステムにブロックチェーンノードを統合し、原産地透明性に関する小売業者の要求を満たしています。カナダの豆類輸出業者は、有利な農学と炭素フットプリントを削減する水力発電エネルギー価格に支えられ、エンドウタンパク質分画を拡大しています。欧州はグローバルなバルク食品原材料市場において重要な地位を占めており、堅固な食品・飲料産業と加工・利便性食品への高い消費者需要に牽引されています。地域の確立されたサプライチェーンインフラと厳格な食品安全規制が、この市場における主要プレイヤーとしての役割をさらに強化しています。ドイツ・フランス・英国などの国々は、高度な製造能力と強力な輸出活動により主要な貢献者となっています。

中東・アフリカは最も急速に成長している地域であり、2031年まで5.85%のCAGRで上昇すると予測されています。湾岸協力会議(GCC)諸国は、再輸出志向のベーカリーと菓子業者向けに小麦・砂糖・乳製品パウダーを大量に輸入しています。アラブ首長国連邦のプロセッサーは、複数原産地調達と戦略的穀物備蓄を含むリスク軽減プログラムを共同で開発しています。サハラ以南のアフリカでは、組織化された小売とクイックサービスレストランの台頭が標準化されたスパイスブレンドとバッター混合物への需要を促進しています。政府は国内での付加価値獲得のために地域製粉と油糧種子圧搾能力に投資しており、バルク食品原材料市場のフットプリントを拡大しています。

規制環境

バルク食品原料に関する規制要件は、添加物仕様、着色料、上市前届出をめぐって厳格化が進んでおり、複数の地域に販売するサプライヤーの文書対応負担が増大している。米国では、FDAが着色添加物の許可について更新を続けており、2025年7月にはくちなし色素(ゲニピン)ブルーを承認し、2026年2月にはスピルリナ抽出物およびビートレッドを対象とする着色添加物規制の改正を最終確定した。これは、大量生産の食品カテゴリーにおいて天然由来原料への再処方の動きを後押ししている。

欧州では、欧州委員会が規則(EU)2026/196(2026年1月)を通じて添加物仕様を更新し、ローカストビーンガム、グアーガム、ペクチンなど広く使用されているハイドロコロイドを対象とし、2026年8月までの移行期間を設けた。別途、欧州委員会実施規則(EU)2026/1219(2026年6月)はイヌリン・プロピオン酸エステルを新規食品として認可し、FSANZは2026年に食品基準法典に関する複数の官報改正(改正第249号および第250号を含む)を発出した。これらの更新により、特に特殊栄養食品や乳児用調製粉乳向け用途で使用される原料について、地域固有のコンプライアンス計画の必要性が高まっている。

バリューチェーン分析

バリューチェーンは農業原料生産(穀物、豆類、油糧種子、砂糖作物、植物性原料)から始まり、続いて集荷・貯蔵(サイロ、倉庫、内陸ターミナル)が行われる。一次加工には洗浄、脱穀、製粉、圧搾、精製、抽出が含まれる。二次加工では、ブレンド、酵素改質、焙煎、ドラム乾燥、噴霧乾燥、カスタムプレミックスにより機能的価値が付加され、その後、原料はバルク物流(コンテナ、タンカー、貨車、港湾インフラ)を経て、ベーカリー、スナック、レトルト食品向けの食品メーカーや受託加工業者に供給される。

Cargill、ADM、Bunge、Wilmar International、Louis Dreyfus Companyといった大手企業は複数のノードにまたがって事業を展開し、垂直統合、リスク管理、港湾資産を活用してスループットの安定化を図っている。2026年には物流と供給の継続性が依然として主要な制約要因であり、輸送費のボラティリティが高まった(2026年7月の食品業界エグゼクティブ入力コスト指数が148となり、主に輸送費が要因)ほか、チョークポイントや迂回ルートに関連する混乱リスクも存在した。協業活動も従来の作物サイクルを超えた原料調達へと広がり、The Every CompanyがADMと提携してADMクリントン(アイオワ州)でOvoProタンパク質の商業規模生産を行う件(2026年7月)や、Ingredionがインドで特殊トウモロコシ由来原料を製造するためSanstar Limitedと合弁会社および資本提携を結んだ件(2026年6月)が含まれる。

競合環境

バルク食品原材料産業は中程度の集中度を示しています。Cargill, Incorporated、Archer Daniels Midland Company、Tate & Lyle PLC、Ingredion Incorporated、Bunge Limitedは、規模を活用して輸送・保管・通貨ヘッジの優位性を確保している主要プレイヤーの一部です。彼らの垂直統合は種子遺伝学から圧搾・精製・消費者ブランド製品まで及び、複数のノードにわたるマージン獲得を可能にしています。AI対応検査と予知保全への投資により、高スループット端末のダウンタイムが削減され、コストポジションがさらに強化されています。

デジタルコラボレーションイニシアチブが確立された企業の競争優位性を強化しています。Covantisコンソーシアムは、文書処理を改善し輸送遅延を削減し詐欺リスクを最小化するブロックチェーンベースの取引プラットフォームを運営しています。参加者はより迅速な契約決済から恩恵を受け、運転資本ポジションが改善されます。小規模トレーダーはこれらのシステムへの参加コストが高く、運営規模要件が低いニッチ商品と国内市場に集中することになります。

専門サプライヤーは、植物性タンパク質単離物・クリーンラベルパウダーブレンド・原産地特定スパイスエキスなどの高成長隣接分野をターゲットにしています。機動的な製品開発チームを持つ企業は、迅速なイテレーションを求める乳製品代替・グルテンフリー・機能性飲料ブランドとの契約を確保しています。地域プレイヤーは地元の作物知識と短い配送半径を活用し、大洋横断輸送では達成できない鮮度保証を提供しています。持続可能性の誓約が強まるにつれ、大手既存企業でさえ発酵ベース甘味料と精密発酵油脂の買収を追求し、バルク量へのポートフォリオ集中を希薄化することなく原材料ツールキットを拡大しています。

バルク食品原材料産業リーダー

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Bunge Limited

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クリーンラベルへの再処方および特定の合成添加物からの脱却は、バルク形態で提供される天然色素、植物性抽出物、機能性原料システムの生産能力・技術力の拡充につながっている。Sensient Technologiesは2026年4月、ミズーリ州セントルイスにある最大の天然色素工場で大規模な拡張を開始し(数年間で最大2.50億米ドル)、Dohlerは2026年6月にジョージア州カータースビル拠点の拡張を完了し、天然植物抽出物向けの水エタノール抽出能力を強化し、液体フレーバーの生産能力を高めた。これらの投資により、ベーカリー、菓子、レトルト食品の製造で使用される天然由来色素・フレーバーシステムについて、一貫した仕様、トレーサブルな調達、拡張可能な取扱いを提供できるバルクサプライヤーの活躍余地が生まれている。

市場機会は、生産の地域化や自動化投資にも関連しており、これによりリードタイムが短縮され、バルク事業における労務・取扱い損失が削減される。Suntory PepsiCoは2026年7月、ベトナム南部に完全自動化倉庫を備えた3.00億米ドル規模の工場を開設し、アジアにおける高スループットで効率的な原料・飲料関連製造拠点への継続的な投資を示している。北米では、Moninが2026年7月、フロリダ州パスコ郡における新たな生産・流通施設に1.11億米ドル超の投資を発表し、フードサービスおよび工業チャネル全体で使用されるバルク甘味料、フレーバー、特殊原料への需要を支えている。同時に、GRAS届出経路に関わる作業を含むFDAヒューマンフーズプログラムの2026年優先課題により、サプライヤーはより強固なデータパッケージ、厳格な変更管理、迅速な再処方サイクルへの対応を迫られており、これは確立された規制・品質システムを持つ事業者に有利に働いている。

最近の業界動向

- 2026年6月:ADMはブラジルのアプカラナに、初期生産能力年間40,000トンの新たな7,500平方メートルのプレミックス・飼料添加物工場を開設した。この拡張により、地域の食品・飼料サプライチェーンに標準化された付加価値の高い原料システムを大規模に供給するADMの能力が強化される。

- 2026年5月:CargillはVoyage Foodsと提携し、ココア不使用の菓子代替品であるNextCoaを北米で独占的に販売することとなった。この提携により、ココア価格・供給のボラティリティに対応する菓子メーカー向けのバルク原料の選択肢が広がり、産業規模の処方にも対応可能となっている。

- 2024年6月:CP KelcoとTate & Lyleは事業を統合し、食品・飲料製品開発と顧客サービスソリューションに注力する、より大規模な特殊原料プラットフォームを構築した。この統合により、バルク量で機能性原料を調達するメーカー向けの処方サポートおよびポートフォリオの幅が拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、大口ロットで購入され、食品・飲料製造の投入原料として使用されるバルク食品原料を対象とし、大規模な貯蔵、取扱い、加工を経て流通する原材料および半加工原料を含む。

対象範囲外:完成した最終製品に同じ原料が含まれている場合でも、完成した銘柄付き包装食品や小売用消費者向けパッケージは対象外とする。

セグメンテーション概要

- タイプ別

- 穀物・豆類・シリアル

- 茶・コーヒー・カカオ

- ハーブ・スパイス

- 油糧種子

- 砂糖

- その他

- カテゴリー別

- 一次加工

- 二次加工

- 用途別

- ベーカリー・菓子

- スナック・スプレッド

- 調理済み食品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、現実的な需要プールを設定し、バルク原料が地域や用途をまたいでどのように流通しているかを相互確認するために用いられた。作物生産量についてはFAOSTAT、穀物・油糧種子のバランスについてはUSDA、貿易の方向性と金額についてはUN Comtrade、食品製造活動に影響を与えるマクロ指標については世界銀行やOECDなどの資料といった公開情報源を参照した。

これに加えて、企業の年次報告書、投資家向けプレゼンテーション、業界団体のサイトを確認し、大量取引原料に関する生産能力の増強、調達パターン、価格動向のコメントを把握した。必要に応じて、企業財務・ニュースインテリジェンスの有料購読、輸出入出荷レベルの追跡、特許データベースを用いて参加企業リストを検証し、原料需要を変化させ得る処方の変化を特定した。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、検証、明確化のためにその他の公開情報源および社内資料も使用された。

一次インタビューおよび調査

一次調査は、原料サプライヤー、トレーダー、流通業者、および食品メーカーの調達・生産関係者を対象とした専門家インタビューおよび短時間の調査を通じて実施された。主要な消費地域および生産地域全体から回答者の意見を収集し、バルク数量、用途構成、価格帯に関する当社の仮定を、購買行動や実際の物流上の制約と照らし合わせて検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):16% | アジア太平洋(APAC):48% |

| ミッドティア:51% | 機能・部門リーダー:40% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模企業:19% | マネージャー:44% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、作物および加工品の生産量、貿易フロー、食品製造活動を用いて地域別の対応可能なバルク原料需要を再構築するトップダウン方式から始まり、その後、実際に大口ロットの投入原料として使用されているものに絞り込む。この過程の後、サンプル抽出したサプライヤー・流通業者の収益確認、用途別数量の妥当性確認、主要原料グループ別の目安となる平均販売価格(ASP)帯といった選択的なボトムアップ方式による近似値で、総計を裏付ける。

モデルで使用される主要な入力データには、一次加工品と二次加工品の構成比、バルク取扱い・貯蔵のスループット指標、主要商品の輸入依存度、ベーカリー、スナック、レトルト食品からの用途別需要指標、数量が横ばいであっても報告される価値を変動させるインフレ主導の価格変動が含まれる。小規模な原料グループについて直接的な数量データが得られない場合は、密接に関連する商品系列、観察された代替行動、インタビューに基づく換算比率を用いてギャップを埋める。

予測にあたっては、作物サイクル、政策・品質要件、輸送・貯蔵コスト、食品製造能力の拡張に関するインタビューで収集した変数レベルの見通しに基づき、シナリオ分析を用いた。年平均成長率(CAGR)の推移は、一人当たり換算消費量および貿易収支と照合され、傾向が実際の需給状況と整合するようにしている。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、最終数値が単一のデータストリームに依存しないようにしている。作物の供給状況、輸出入の方向性、加工食品生産単位当たりのバルク原料使用の推計といった独立したシグナルとモデル出力を比較し、承認前に外れ値を確認する。

主要な仮定および前年比の変動については第二アナリストによるレビューが適用され、貿易データ、価格動向、主要な政策動向との間に大きな乖離が生じた場合は再確認が行われる。レポートは年次で更新され、大規模な供給ショック、主要な規制変更、急激な通貨変動など重要な変化が発生した場合には中間更新が追加される。納品前には最新のパスが完了し、クライアントは最新の情報を反映した見解を受け取ることができる。

他の公表推計値と比較したMordor Intelligenceのバルク食品原料市場規模算定

バルク食品原料の公表市場価値は、対象範囲の定義が情報源によって異なり、価格と数量の扱いも情報源ごとに異なるため、しばしば差異が生じる。差異は、起点となる年の選択、通貨換算のタイミング、前提条件の更新頻度によっても生じる。

一部の推計は、広範な包装食品原料カテゴリーを一つの統合プールとして計上する一方、他の推計は食品メーカーが原材料または半加工原料として使用するバルクロットにより狭く焦点を当てている。最大の差異は通常、食用油、砂糖・甘味料、飲料関連原料が卸売バルクフローとして計上されているか、それとも最終処方に組み込まれたより広範な原料価値として計上されているかによって生じ、貿易・生産シグナルとの照合なしに積極的な価格上昇を適用すると、この差はさらに拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.92 B (2026) | |

| 大手出版社A | USD 357.50 B (2025) | はるかに広範な価値プールを用いており、幅広い食品原料カテゴリー全体の商品原料価値を含んでいるとみられ、その対象範囲はバルク購入フローのみではなく一般的な食品原料と重複している可能性が高い。 |

| 大手出版社B | USD 363.93 B (2024) | 商品・穀物中心の構成から出発し、複数の流通チャネルを取り込んでいるため、チャネルマージンが相殺されない場合、取引価値を取り込んでチェーンの異なる時点で二重計上が生じる可能性がある。 |

この表は、ギャップの大部分が些細なモデル調整ではなく、対象範囲およびバリューチェーンの扱いによって生じていることを示している。集計対象を食品製造におけるバルク購入使用に限定し、生産・貿易シグナルと照合することで、規模算定は範囲が絞られ再現可能なものとなり、Mordor Intelligenceが採用するより小さい数値を裏付けている。

レポートで回答される主要な質問

現在のバルク食品原材料市場規模はどのくらいですか?

バルク食品原材料市場規模は2026年に9億2,000万米ドルであり、2031年までに11億5,000万米ドルに達すると予想されています。

どの地域がバルク食品原材料市場の最大シェアを保持していますか?

アジア太平洋が2025年に33.42%の収益シェアで市場をリードしています。

どの用途セグメントが最も速く成長していますか?

調理済み食品は最も速い成長を示しており、消費者が自宅で利便性の高いプレミアムな食事ソリューションを求める中、2031年まで6.22%のCAGRで前進しています。

ブロックチェーンはこの産業においてどのような役割を果たしていますか?

Covantisコンソーシアムが展開するものなどのブロックチェーンプラットフォームは、エンドツーエンドの原材料トレーサビリティを可能にし、書類作業を削減し、詐欺リスクを低下させます。

最終更新日: