菓子原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

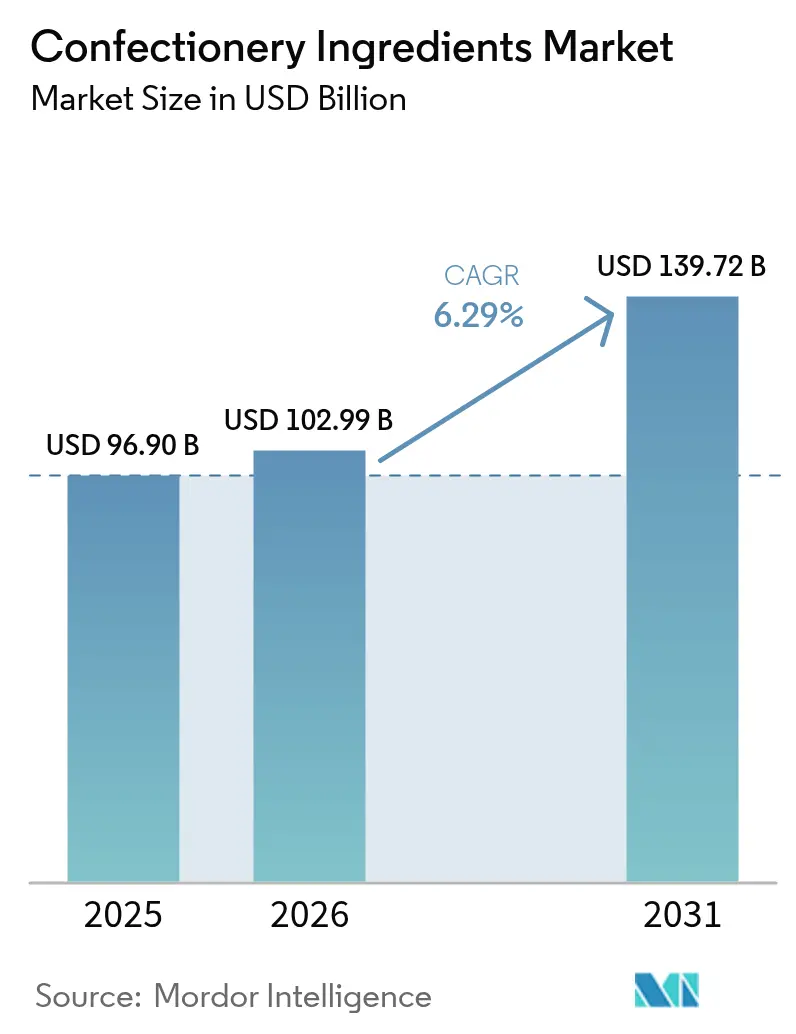

| 市場規模 (2026) | 102.99 十億米ドル |

| 市場規模 (2031) | 139.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる菓子原料市場分析

2026年の菓子原料市場規模はUSD 1,029.9億と推定され、2025年のUSD 969.0億から成長し、2031年の予測値はUSD 1,397.2億、2026年〜2031年のCAGRは6.29%となっています。この成長軌跡は、プレミアム製品に対する根強い消費者需要、砂糖削減製品への高まる選好、およびトレーサビリティと倫理的調達原料に向けた規制の推進によって支えられています。クリーンラベル製品および天然原料への需要の高まりも、市場におけるイノベーションを牽引しており、メーカーは健康的でより持続可能な選択肢を求める消費者の嗜好に応えることに注力しています。さらに、原料加工技術の進歩により、新しいテクスチャーとフレーバーの開発が可能となり、製品の訴求力をさらに高めています。アジア太平洋地域では、拡大する中間層やフリーズドライキャンディーなどのトレンドに支えられ、革新的なフレーバーとテクスチャーへの需要が高まっています。同地域の急速な都市化と可処分所得の増加は、市場の対象需要をさらに拡大させており、菓子原料メーカーにとって主要な成長エリアとなっています。

レポートの主要ポイント

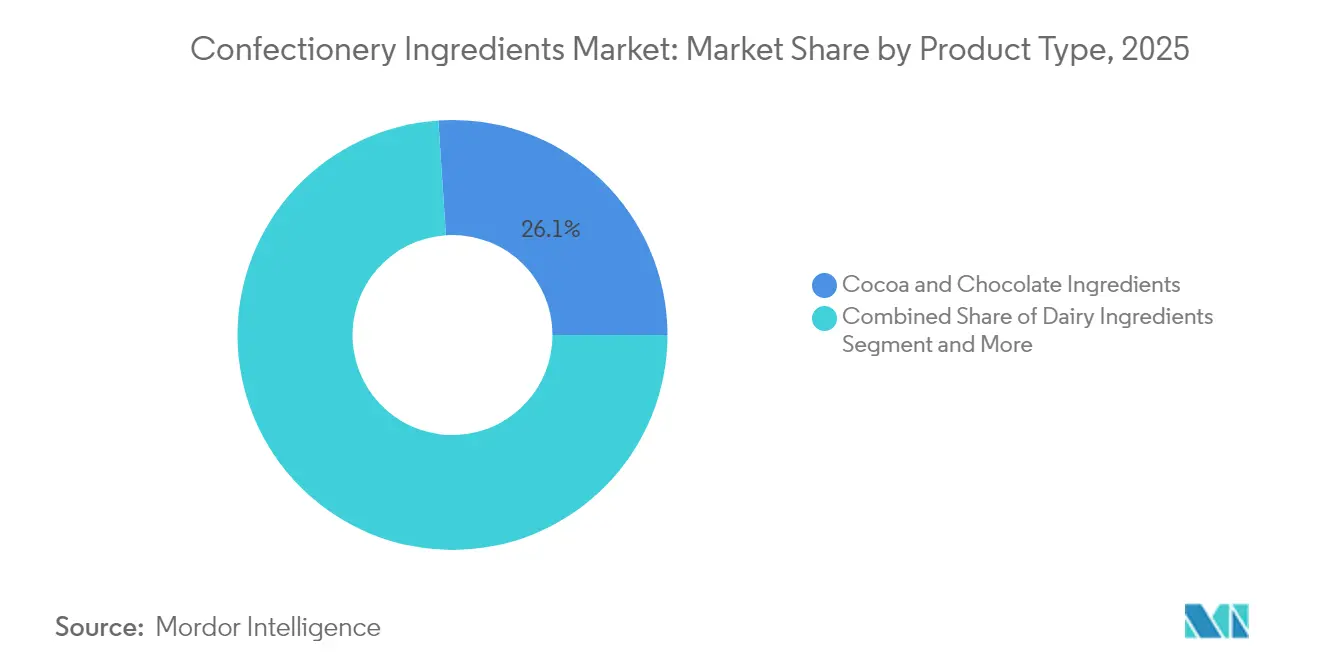

- 製品タイプ別では、カカオ・チョコレート原料が2025年に26.05%の売上シェアでトップとなり、フレーバー原料は2031年まで7.62%のCAGRで拡大する見込みです。

- 性質別では、天然原料が2025年に70.20%のシェアを占め、2031年まで7.71%のCAGRで拡大すると予測されています。

- 形態別では、乾燥形態が2025年に菓子原料市場シェアの68.55%を保有し、液体形態は2026年〜2031年にCAGR 7.45%で成長する見込みです。

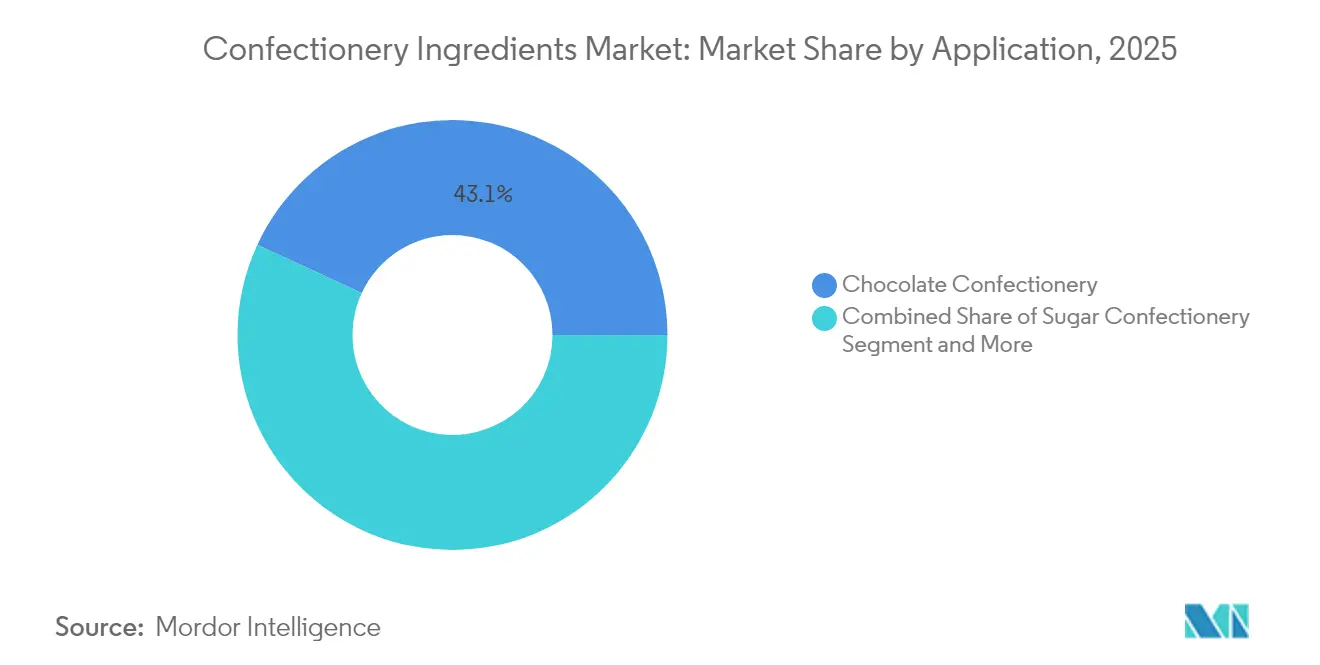

- 用途別では、チョコレート菓子が2025年の菓子原料市場規模の43.10%を占め、ガムおよびゼリーが2031年までCAGR 7.83%で最も急成長するアプリケーションとなっています。

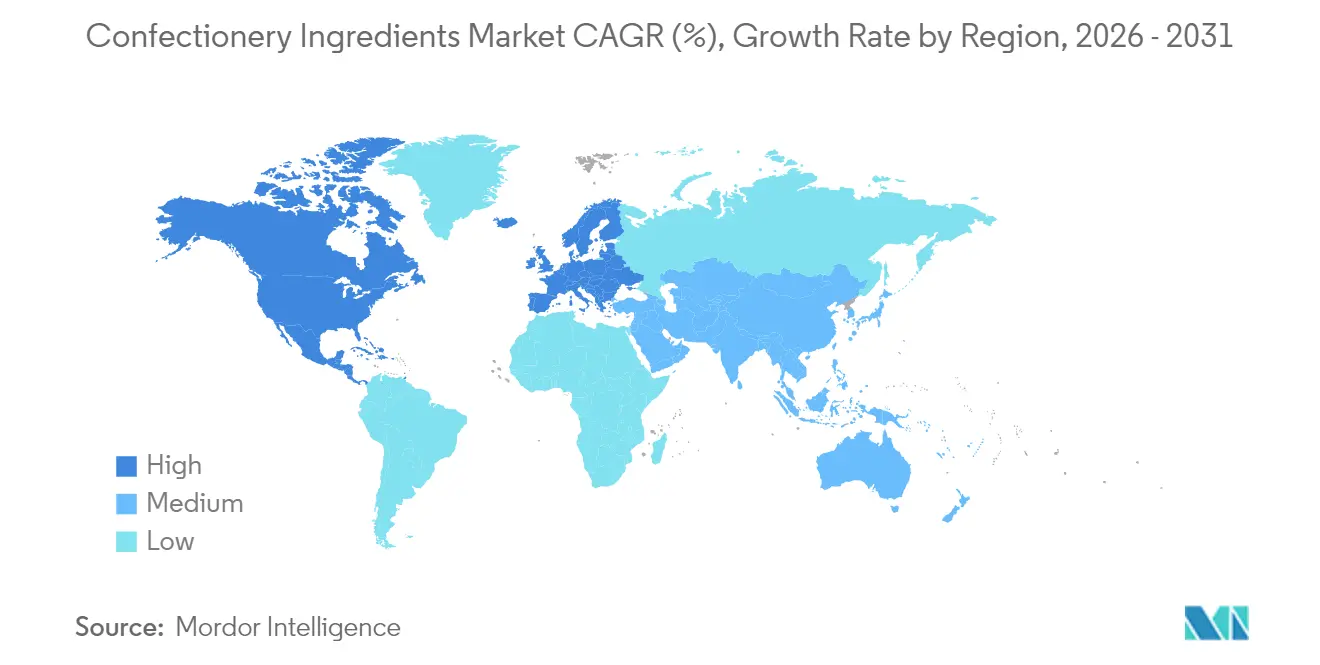

- 地域別では、欧州が2025年に33.65%の売上シェアで最大の地域的地位を維持し、アジア太平洋は2031年までCAGR 8.02%で最も高い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

製菓原料市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびアルティザン菓子への需要の急増 | +1.2% | 北米と欧州に集中する世界規模 | 中期(2〜4年) |

| 砂糖不使用および低カロリー菓子の拡大 | +0.9% | 先進国市場が主導する世界規模 | 長期(4年以上) |

| 革新的なフレーバーとテクスチャーへの需要の拡大 | +1.1% | アジア太平洋が早期採用する世界規模 | 短期(2年以下) |

| 持続可能なカカオおよび砂糖の広範な採用 | +0.8% | 欧州規制が牽引する世界規模 | 長期(4年以上) |

| 高度なコーティング、グレーズ、およびエンロービング技術の採用 | +0.7% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| オーガニックおよび天然原料への需要の増加 | +1.0% | 先進国市場で最も強い世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルティザン菓子への需要の急増

高品質でユニーク、かつ手作りの菓子製品に対する消費者の嗜好の高まりが、プレミアムおよびアルティザン菓子への需要を牽引しています。このトレンドは特に先進国市場で顕著であり、消費者は優れた味、品質、および独自性を提供する製品に対してプレミアムを支払う意欲を示しています。さらに、地域のアルティザンビジネスや小規模菓子メーカーを促進する政府の取り組みも、この需要をさらに後押ししています。例えば、欧州連合は共通農業政策(CAP)の下でプログラムを実施し、補助金や助成金の提供を通じて、アルティザン菓子メーカーを含む小規模食品生産者を支援しています [1]出典:欧州委員会、「共通農業政策の概要」、www.agriculture.ec.europa.eu。同様に、インドでは食品加工産業省(MoFPI)がマイクロ食品加工企業のフォーマル化などのスキームを開始し、中小企業が事業規模を拡大し製品品質を向上させることを支援しています。これらの取り組みは、アルティザン菓子メーカーがリーチを拡大し、プレミアム菓子製品への高まる消費者需要に応えることを可能にしています。

砂糖不使用および低カロリー菓子の拡大

規制機関と消費者はともに、生活習慣病(糖尿病や肥満など)への健康懸念の高まりに後押しされた砂糖削減運動を支持しています。FDAがブラゼイン(Brazzein)甘味料を承認したことは画期的な出来事であり、ゼロカロリーの菓子レシピにとって変革をもたらすものでした。西アフリカの植物を原料とするこの甘味料は、砂糖を減らした場合でも味とテクスチャーを維持するという課題に巧みに対応しています。その承認により、メーカーはWHOが推進する砂糖消費量削減ガイドラインに準拠しながら、より健康的な菓子製品を開発するための実行可能な解決策を得ることができます。この進展は、感覚的な訴求力を損なうことなく健康志向の消費者に対応した製品を製造するという業界全体のトレンドとも合致しています。一方、中国のGB 2760-2024規格が改訂され、アスパルテームおよびアセスルファムカリウムに関する新たな規定が導入されました [2]出典:Food Compliance International、「CFSAが食品添加物使用基準(GB 2760-2024)を正式に施行」、www.foodcomplianceinternational.com。このような規制の進歩は、砂糖不使用および低カロリー菓子市場のイノベーションを促進し、安全基準と消費者の嗜好の両方を満たす新しい甘味料ソリューションの探求をメーカーに促すことが期待されています。

革新的なフレーバーとテクスチャーへの需要の拡大

消費者が新しい感覚体験をますます求める中、菓子原料市場はフレーバーおよびテクスチャー原料のイノベーションによって大きな成長を遂げています。特に、DSM-Firmenichがフレーバーオブザイヤーとして「ミルキーメープル(Milky Maple)」を発表したことは、進化する消費者の嗜好に応えようとする業界の注力を反映しており、このトレンドを裏付けています。独自の味のプロフィールへの需要は、メーカーが型破りな組み合わせを試すことを促し、競争の激しい市場で際立つ製品を生み出しています。さらに、乳化剤が最適なテクスチャーの探求において中心的な役割を担っています。最近の研究では、レシチン、リン酸アンモニウム、およびポリグリセロールポリリシノレートがチョコレートのレオロジー的および感覚的特性の両方を形成する上で果たす重要な役割が明らかにされています。これらの進歩により、メーカーはユニークで魅力的な菓子製品を生み出すことができ、市場の拡大をさらに促進しています。菓子製品におけるプレミアム化とインダルジェンスへの高まる重点は、フレーバーとテクスチャーの両方を向上させる革新的な原料への需要をさらに増幅させています。

持続可能なカカオおよび砂糖の広範な採用

持続可能性への取り組みがカカオおよび砂糖の調達慣行を再形成し、菓子原料市場の成長を牽引しています。持続可能なカカオに関するアフリカ地域規格(ARS-1000)は、EU森林破壊規制の義務と整合するフレームワークを提供し、コンプライアンスを確保するとともに持続可能な慣行を促進しています [3]出典:世界カカオ財団(World Cocoa Foundation)、「アフリカの持続可能なカカオ基準:ARS-1000について知っておくべき3つのこと」、www.worldcocoafoundation.org。この転換は、メーカーが環境に優しい調達方法を採用することを促しており、これは消費者の購買決定における重要な要因となっています。一方、フェアトレードの改訂されたカカオ基準は、サプライチェーン全体にわたる集団的責任を強調し、商業主体に対して児童労働や森林破壊との闘いにおいて農家組織を強化するよう求めています。これらの取り組みは、菓子製品の倫理的な訴求力を高めるだけでなく、市場における長期的な持続可能性にも貢献し、責任ある方法で調達されたカカオおよび砂糖への需要にさらなる影響を与えています。

製菓原料市場の抑制要因影分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高糖分・高カロリー摂取に対する健康上の懸念 | -0.8% | 先進国市場で最も強い世界規模 | 長期(4年以上) |

| 添加物および表示に関する厳格な規制遵守 | -0.6% | 地域によって強度が異なる世界規模 | 中期(2〜4年) |

| 主要原材料価格の変動性 | -1.2% | カカオ依存地域で最も深刻な世界規模 | 短期(2年以下) |

| 食物アレルギーの有病率の上昇 | -0.4% | 先進国市場に集中する世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高糖分・高カロリー摂取に対する健康上の懸念

過剰な砂糖およびカロリー摂取に関連する健康懸念の高まりは、菓子原料市場において重大な抑制要因として機能しています。肥満、糖尿病、心血管疾患など、高い砂糖・カロリー摂取の悪影響に対する消費者の意識の高まりにより、より健康的な代替品への嗜好の転換が生じています。国際糖尿病連合(International Diabetes Federation)は、2024年には20〜79歳の成人約5億8,900万人が糖尿病を抱えており、2050年までに8億5,300万人に増加すると予測していると報告しています [4]出典:国際糖尿病連合(International Diabetes Federation)、「2024年における世界の糖尿病」、www.idf.org。世界各国の政府および保健機関も砂糖消費量を削減するための厳格な規制やキャンペーンを実施しており、従来の菓子原料への需要にさらなる影響を与えています。健康とウェルネスへのこの高まる注目は、メーカーに低糖または砂糖不使用の代替品を革新・開発することを迫っており、これが市場のダイナミクスを潜在的に変化させる可能性があります。しかし課題は、これらの健康志向の要求に応えながら菓子製品の味とテクスチャーを維持することであり、市場参加者にとって重大なハードルとなっています。

主要原材料価格の変動性

菓子原料市場は、主要原材料の価格変動性という重大な抑制要因に直面しています。砂糖、カカオ、乳製品などの必須原料のコストの変動は、生産コストに直接的な影響を与えます。これらの価格変動は、予測不能な気象条件、地政学的緊張、およびサプライチェーンの混乱といった要因によって引き起こされることが多いです。例えば、カカオ産地における悪天候は収量の減少をもたらし、カカオ価格の急騰を引き起こす可能性があります。同様に、貿易制限や関税などの地政学的問題は砂糖や乳製品の供給を混乱させ、価格の不安定性をさらに悪化させる可能性があります。さらに、飲料やベーカリーなど他の産業におけるこれらの原材料への需要の増加は競争を激化させ、さらなる価格変動をもたらします。このような不安定性は、メーカーが一貫した価格設定と利益率を維持する上での課題を生み出し、それによって市場全体のダイナミクスに影響を与え、予測期間中の成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

製菓原料市場セグメント分析

製品タイプ別:

フレーバーイノベーションに挑戦されるカカオの優位性2025年、カカオ・チョコレート原料は菓子原料市場の26.05%のシェアを占めました。しかし、調達の混乱とコストの上昇により、その歴史的な優位性は侵食されつつあります。気候変動や主要カカオ産地における地政学的不安定性などの要因に起因するカカオサプライチェーンの変動性は、メーカーのコスト構造に大きな影響を与えています。これらの課題を軽減するため、メーカーはコストを抑えながら製品品質を維持するために、カカオを代替原料とブレンドするような部分的代替ソリューションをますます模索しています。これらの取り組みにもかかわらず、菓子原料におけるカカオ用途の市場規模は緩やかなペースで成長すると予測されており、サプライチェーンとコストダイナミクスにおける継続的な圧力を反映しています。

フレーバー原料は、進化する消費者の嗜好と製品提供のイノベーションに牽引され、2031年までに7.62%のCAGRを達成する見込みです。ブランドは、エキゾチックなフレーバープロフィールのカテゴリー横断型フュージョン飲料の導入によって差別化を図ることにますます注力し、ユニークでプレミアムな体験への需要に応えています。フレーバー会社はバイオテクノロジーの進歩を活用してより効率的にフレーバーを開発し、新製品の市場投入までの時間を短縮しています。さらに、地域の農作物の生物多様性の活用により、天然で持続可能な選択肢を求める消費者の共感を呼ぶ本格的でローカルにインスパイアされたフレーバーの創出が可能となっています。これらの戦略は、フレーバー原料を菓子市場の将来の収益ミックスにおける重要な構成要素として位置づけています。

注記: 個別セグメントのシェアはレポート購入時にすべて閲覧可能です

性質別:

クリーンラベル運動の中で急増する天然原料天然原料は2025年の総売上高の70.20%を占めました。これらの原料は、より健康的で持続可能な選択肢への消費者需要の増加に牽引され、市場において最もダイナミックな貢献者として台頭しています。同セグメントは2031年まで堅調なCAGR 7.71%で拡大すると予測されており、天然およびクリーンラベル製品への高まる嗜好を反映しています。このトレンドは、製品品質と味を維持しながら進化する消費者の期待に応えるメーカーを可能にする原料調達および加工技術の進歩によってさらに支えられています。さらに、人工添加物や保存料の削減など天然原料に関連する健康上の利点への意識の高まりが、消費者の購買決定に大きな影響を与えています。

メーカーはこの需要に応えるため、植物由来、オーガニック、および最小限に加工された原料の取り込みにますます注力しています。さらに、天然およびオーガニック認証に対する規制上の支援は、市場参加者が革新し製品ポートフォリオを拡大することを促しています。持続可能性と倫理的調達慣行への高まる重点も、消費者が環境に優しく社会的責任ある製品をますます優先する中、天然原料の採用を促進する上で重要な役割を果たしています。この消費者行動の変化は、予測期間中の菓子市場における天然原料セグメントに対して実質的な成長機会を創出することが期待されています。

用途別:

チョコレート菓子がリードし、ガムが急速な成長を示す2025年、チョコレートは世界の菓子市場売上高の43.10%という支配的なシェアを維持しました。この優位性は、その永続する文化的重要性と、プレミアムギフトの機会における好まれる選択肢としての役割に起因しています。チョコレートの人気は様々な地域の伝統に深く根ざしており、お祝いや祝祭イベントの定番となっています。しかし、この強固な市場地位は、主にカカオ不足によって引き起こされる菓子原料コストのインフレにより、ますます圧力にさらされています。これらの不足はサプライチェーンを混乱させ、生産コストの上昇をもたらしています。これらの課題を軽減するため、メーカーはエクステンダーや代替脂肪の取り込みなどのコストエンジニアリング措置を採用し、製品品質を損なうことなく収益性を維持しています。

ガムおよびゼリーは、2031年まで堅調なCAGR 7.83%で成長すると予測され、世界の菓子市場において重要なセグメントとして台頭しています。この成長は、その多用途性と進化する消費者の嗜好との整合性によって促進されています。これらの製品は、ビタミン、植物エキス、その他の機能性原料を取り込むためにますます活用されているチュアブル型の形態を活用しています。このイノベーションは、消費者が健康上の利点を食事に組み込む便利で楽しい方法を求める中、ウェルネススナッキングの台頭するトレンドと一致しています。さらに、ガムおよびゼリーは、子供から大人まで幅広い年齢層にわたる訴求力と、多様なフレーバーの嗜好に対応する能力により、人気を集めています。その結果、ガムおよびゼリーは菓子市場の将来の成長において重要な役割を果たすことが見込まれています。

注記: 個別セグメントのシェアはレポート購入時にすべて閲覧可能です

形態別:

液体の成長にもかかわらずリーダーシップを維持する乾燥原料2025年、乾燥形態は菓子原料市場の68.55%という大きなシェアを占めました。その優位性は、特殊な保管・輸送条件の必要性を低減する常温物流など、コスト効率が高く便利なメーカー向けのいくつかの利点に起因しています。さらに、乾燥形態は延長された賞味期限を提供し、長期間にわたる製品の安定性を確保します。これは特に大量保管と流通に有益です。これらの形態はまた、既存の加工ラインにシームレスに統合され、設備への大幅な改造を必要とせずに効率的にバッチ処理できます。この適応性とコスト効率は、乾燥形態を世界中の多くの菓子メーカーにとって好まれる選択肢としています。

液体原料は市場の小さなシェアを占めているものの、堅調なCAGR 7.45%を示しており、菓子業界における重要性の高まりを示しています。これらの原料は、エンロービング、グレーズ、およびコンパウンドコーティングプロセスなど特定の用途において不可欠であり、その独自の特性が重要な役割を果たします。液体原料は素早いセットアップ時間を可能にし、生産効率を高め、均質な分散を実現する能力は最終製品における一貫した品質を確保します。その多用途性により、メーカーは多様な消費者の嗜好に応える幅広いテクスチャーと仕上げを創り出すことができます。乾燥形態と比較してより専門的な取り扱いと保管を必要とするにもかかわらず、液体原料の機能的な利点は、プレミアムおよび革新的な菓子製品の製造において不可欠な構成要素としています。

地域分析

EMEA、APACおよびアメリカ大陸の製菓原料市場

2025年、欧州は厳格な品質基準、プレミアム製品への需要の高まり、天然原料と持続可能な調達における革新を推進する強固な規制枠組みを背景に、33.65%の支配的な市場シェアを占めています。欧州食品安全機関は、新規食品用途への適時承認と更新された安全性評価ガイドラインにより、原料の安全性を積極的に確保し、同地域のリーダーシップを強化しています。さらに、サプライチェーンにおける持続可能性とトレーサビリティへの注力が、市場における同地域の地位をさらに強固なものとしています。欧州の消費者はクリーンラベル、オーガニック認証、環境に配慮した包装を備えた製品をますます重視しており、メーカーはこれらの嗜好に沿った革新を迫られています。同地域の確立された小売インフラと、グローバルおよびローカルプレーヤーの強固な存在感も、持続的な優位性に貢献しています。 アジア太平洋地域は他地域を上回るペースで成長し、2026年から2031年にかけて8.02%のCAGRを記録する見込みです。これは可処分所得の増加、拡大する中間層、および発展途上市場全体でのチョコレート消費の急増によって牽引されています。同地域の急速な都市化と西洋的ライフスタイルへの露出の増加は、消費者の嗜好に大きな影響を与え、プレミアムかつ革新的な製菓製品への需要を押し上げています。中国やインドなどの国々は、大規模な人口と拡大する小売セクターを背景に、主要な成長ドライバーとして台頭しています。さらに、同地域におけるeコマースプラットフォームの台頭が製品へのアクセシビリティを高め、売上をさらに押し上げています。メーカーも、進化する消費者の嗜好と健康志向に対応するため、地域特有のフレーバーやより健康的な代替品の導入に注力しています。 北米は最先端の製造技術と活発なイノベーションエコシステムを有し、消費者はプレミアムおよびファンクショナルな製菓製品へと傾倒しています。しかし、同地域は従来の砂糖ベース製品を制限する健康志向のトレンドという課題にも直面しています。それでも、北米の規制環境はイノーションにとって追い風となっており、FDAによる天然色素添加物やブラゼインなどの甘味料の承認がその証左であり、より健康的な製菓オプションへの道を開いています。南米は着実な成長を示しており、都市化の進展、可処分所得の増加、および嗜好性の高い製菓製品への需要の高まりによって牽引されています。中東・アフリカ地域は、若く拡大する人口、都市化の進展、および手頃な価格の製菓製品への需要の高まりに支えられ、緩やかな成長を遂げています。

競争環境

世界の菓子原料市場は、集中スコア10点満点中3点という大きな分散性を示しており、確立された多国籍企業と新興の専門サプライヤーの両方がイノベーションと戦略的ポジショニングを通じて市場シェアを獲得する機会を生み出しています。この分散性は、様々な菓子用途にわたる原料要件の多様な性質と、プレミアム、天然、および機能性原料に向けた消費者の嗜好の継続的な進化を反映しています。

企業はバリューチェーン全体でシナジーを活用し、包括的な原料ポートフォリオをキュレートすることを目指して、ますます統合を進めています。この環境における重要な差別化要因は技術の採用です。企業は精密発酵、持続可能な調達プラットフォーム、および代替原料の開発に投資を振り向けており、すべてサプライチェーンの障害に取り組み、消費者の変化する需要に応えるためです。これらの技術的進歩は生産効率を向上させるだけでなく、企業が持続可能性目標に整合し、革新的で健康に焦点を当てた菓子製品への高まる需要に応えることを可能にします。このような技術を活用することで、企業は原料不足、コスト圧力、および環境に優しいソリューションの必要性などの課題により効果的に対処できます。

分野における注目すべきディスラプターには、精密発酵を先導するバイオテクノロジー企業や、アップサイクル原料を推進するスタートアップが含まれます。これらの取り組みは、Ajinomoto Co., Inc.の次世代テイストおよびテクスチャー技術コンテストのようなイニシアティブによって後押しされており、原料イノベーションに対してエクイティフリーの資金提供を提供しています。さらに、競争環境は規制コンプライアンスによってますます影響を受けています。複雑なグローバル基準のウェブをうまくナビゲートできる企業は、市場アクセスと消費者信頼の強化という観点で恩恵を受けています。

菓子原料業界のリーダー

Cargill, Incorporated

Archer Daniels Midland Company

Kerry Group plc

Tate and Lyle PLC

Barry Callebaut AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた製菓原料市場の企業

- Cargill, Incorporated

- Archer Daniels Midland Company

- Kerry Group plc

- Tate and Lyle PLC

- Ingredion Incorporated

- Barry Callebaut AG

- Olam International Limited

- AAK AB

- Givaudan SA

- DSM-Firmenich

- Bunge Limited

- Corbion N.V.

- Puratos Group

- Symrise AG

- Bühler Group

- Jungbunzlauer Suisse AG

- Ajinomoto Co., Inc.

- Südzucker AG

- Sensient Technologies

- Fuji Oil Holdings

製菓原料市場における最近の業界動向

- 2025年4月:カカオおよびチョコレートメーカーのAltinmarkaは、スイス・ガーナのKoaと提携し、最新製品であるCacaonlyチョコレートを発売しました。この革新的なラインは、精製糖を排除する天然甘味料としてアップサイクルされたカカオフルーツパルプを活用しています。

- 2025年1月:北米を拠点とするフレーバーメーカーのFlavorSumは、変調特性を持つフレーバー(FMP)を導入するためにそのポートフォリオを拡大しました。これらのFMPは、菓子原料を含む様々な食品・飲料品における特定の味の課題に取り組むように設計されています。新たに導入されたフレーバーシステムは、苦味をマスクし、マウスフィールを向上させ、製品中の望ましくないオフノートを低減する能力を持っています。

- 2024年12月:菓子原料市場の主要プレーヤーであるTate & Lyle PLCは、甘味料市場に革命をもたらすためにBioHarvest Sciencesと提携しました。BioHarvestの高度な植物合成技術を活用し、両社は味がより優れているだけでなく、持続可能性の資格も向上した植物由来甘味料を開発することを目指しています。

- 2024年2月:Brookside Flavors and Ingredientsは、食品・飲料業界向けのフレーバリングシステムメーカーであるSterling Food Flavoringsの買収を完了しました。この買収により、Brooksideの製品ポートフォリオが強化され、既存および潜在顧客への提供が拡大されます。

製菓原料市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、製菓材料市場を、チョコレート、砂糖菓子、ガム、ゼリー、関連菓子メーカーに販売される、ココア、チョコレート、乳製品、甘味料、香料、着色料、油脂、ショートニング、乳化剤、および関連投入物の年間価値として捉えている。このスコープでは、完成原料の出荷、輸出入の流れ、契約料収入を追跡し、米ドルで表示する。

適用除外:医薬品の活性剤、小売店で販売される卓上の砂糖代替品、および食品サービスのレシピミックスは、現在の定義から外れる。

セグメンテーションの概要

- 種類別

- カカオ・チョコレート

- 乳製品原料

- 甘味料

- フレーバー

- 着色料

- 油脂・ショートニング

- 乳化剤

- その他

- 性質別

- 人工

- 天然

- 形態別

- 乾燥

- 液体

- 用途別

- チョコレート菓子

- 砂糖菓子

- ガムおよびゼリー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ポーランド

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東およびアフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

机上で得られた知見を検証するため、欧州の原料技術者、アジアの中規模菓子メーカーの調達責任者、中南米の流通責任者にインタビューを行った。フォローアップ調査により、クリーンラベルの採用率、リキッドフォームの普及率、現在のコンバージョンロスが明らかになり、モデルの誤差を縮小するのに役立った。

デスクリサーチ

モルドールのアナリストはまず、国連カカオ貿易統計(UN Comtrade)、FAOSTAT砂糖生産量、Eurostat食品添加物貿易表、USDAカカオ価格シリーズ、CAOBISCOや全米菓子協会などの団体のポジションペーパーなど、一般に入手可能な基礎資料を入手した。企業の10-K、投資家向け資料、通関記録は、平均販売価格と地域ミックスのベンチマークとして利用された。小規模経済圏のデータブリッジは、例えば、サプライヤーの財務情報についてはD&B Hoovers、数量加重価格チェックについてはDow Jones Factivaなど、評価の高い有料データベースを利用して埋めた。上記に引用した情報源は、その構成を示すものであり、すべてを網羅しているわけではない。

市場規模と予測

トップダウンの構築は、カカオの粉砕量、地域の菓子生産量、輸出比率から始まり、これらの量を加重平均成分使用率にリンクさせ、ベースラインに到達させる。次に、選択的なボトムアップ・スナップショット(サプライヤーのロールアップとチャネルのチェック)で結果をストレステストした後、単一の統合合計を凍結する。多変量回帰予測に使用する主要変数には、一人当たりの菓子支出、小売砂糖価格、プレミアム製品の発売、天然着色料のシェア、地域のGDP成長率などが含まれる。ARIMAオーバーレイは、祝祭需要に関連した季節性のスパイクを捉える。ボトムアップ予測におけるギャップポケットは、輸入データの移動平均で平滑化される。

データの検証と更新サイクル

モデル出力は過去のシリーズとの差異チェックを通過し、異常のフラグはアナリストの再実行の引き金となり、シニアレビューがサインオフの前に行われる。データセットは年1回更新され、原材料のショックや規制の変更によって見通しが大きく変わった場合には、中間更新が行われる。

モルドールの製菓材料ベースラインが信頼される理由

公表されている見積もりは、企業が別の原料バスケット、価格設定の仮定、リフレッシュの周期を選択するため、しばしば異なる。モルドールは、透明性の高いスコープ、ダブルパスモデリング、市場参加者との毎年のコンタクトを規律正しく組み合わせることで、ユーザーがわずかな労力で再現可能な数字を提供している。

主なギャップ要因:ベーカリー用油脂や外食用ミックスを合計に折り込む出版社もあれば、世界中のある地域の工場出荷価格を引用する出版社もあり、クリーンラベルの普及を再確認せずに5年前の数量を推定する出版社もある。また、クリーンラベルの普及率を再確認することなく、5年前の数量を推定しているところもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 969億米ドル(2025年) | モルドール・インテリジェンス | - |

| 783億米ドル(2023年) | グローバル・コンサルタンシーA | 基準年が古く、対象地域が狭い |

| 1,095億米ドル(2025年) | 業界団体B | ベーカリー用ショートニングと砂糖不使用のテーブルトップを含む |

| 807億米ドル(2023年) | 地域コンサルタントC | 画一的なASPの適用、限定的な輸入照合 |

まとめると、モルドールの数字は積極的なものと保守的なものの中間に位置し、検証された使用要因と最新の貿易データを反映していることが確認され、意思決定者にバランスのとれた出発点を与えている。

レポートで回答される主要な質問

菓子原料市場の現在の規模はどのくらいですか?

菓子原料市場規模は2026年にUSD 1,029.9億であり、2031年までにUSD 1,397.2億に達すると予測されています。

菓子原料において最も急速に成長している地域はどこですか?

アジア太平洋は可処分所得の増加と規制の調和に牽引され、2031年までCAGR 8.02%でリードしています。

最も急速にシェアを獲得している原料タイプはどれですか?

フレーバーシステムはブランドが感覚的な差別化を優先する中でCAGR 7.62%で拡大しており、天然添加物全体はCAGR 7.71%を記録しています。

健康トレンドは市場をどのように形成していますか?

砂糖削減に関する規制と消費者需要が、ブラゼイン(Brazzein)や精密発酵バルキング剤などの甘味料への投資を促進しています。

最終更新日: