北米スペシャルティ食品原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

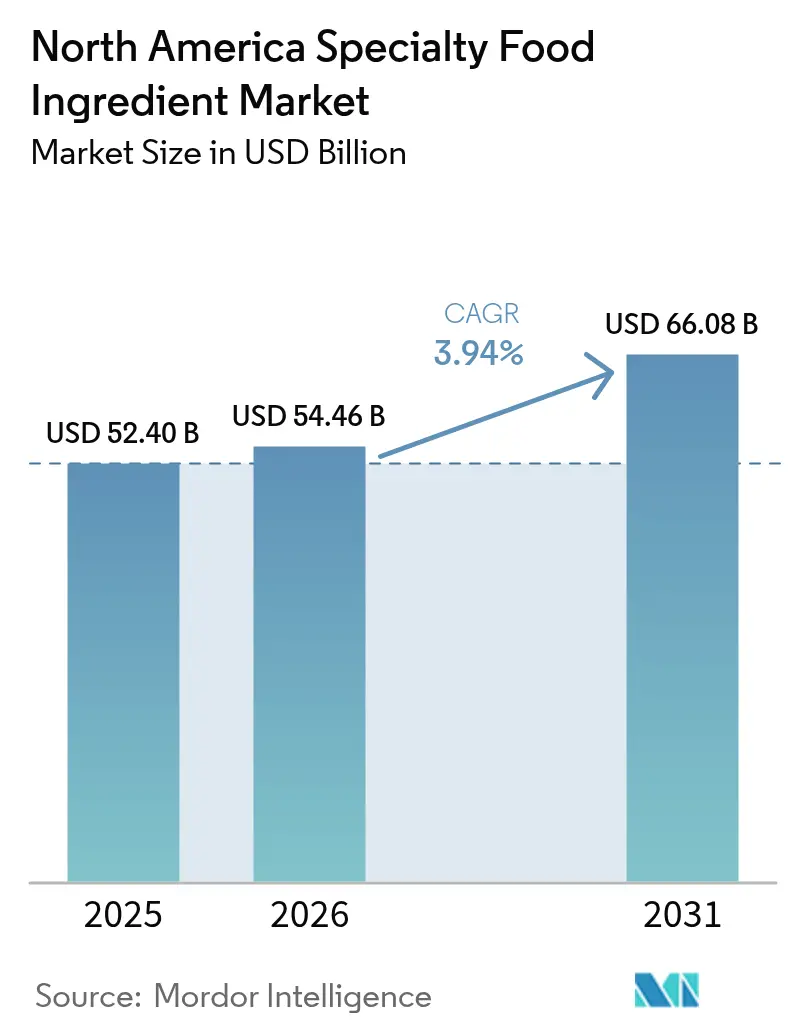

| 基準年の市場規模 (2025) | 52.40 十億米ドル |

| 市場規模 (2026) | 54.46 十億米ドル |

| 市場規模 (2031) | 66.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スペシャルティ食品原料市場分析

北米スペシャルティ食品原料市場規模は、2025年のUSD 524億0,000万から2026年にはUSD 544億6,000万に成長し、2026年〜2031年の年平均成長率(CAGR)3.94%で2031年までにUSD 660億8,000万に達すると予測されています。この成長は、クリーンラベル再処方、植物性製品開発、および予防的健康訴求がニッチなトレンドから主流の小売期待へと移行していることを反映しています。大手多国籍企業は植物性・藻類原料の確保に向けて垂直統合の拡大に注力しており、中堅のイノベーターは発酵および酵素修飾を優先して加工工程の効率化を図っています。疾病予防管理センター(CDC)の報告によると、米国成人の41.9%が肥満の影響を受けており、低糖甘味料、プロバイオティクス培養菌、およびオメガ-3強化物への継続的な需要が生まれています。さらに、精密発酵タンパク質およびポストバイオティクスへの投資が加速しており、これはカカオ、バニラ、海洋油脂などの従来の原料調達源に影響を与えているサプライチェーンの混乱が、従来型の供給パイプラインの脆弱性を露呈したためです。企業はこれらの課題に対処し、スペシャルティ食品原料の安定した供給を確保するために革新的なソリューションを活用しています。

主なレポートのポイント

- 製品タイプ別では、食品フレーバーおよび増強剤が2025年の北米スペシャルティ食品原料市場シェアの16.62%でトップとなり、特殊油脂は2031年にかけてCAGR 4.64%で拡大すると予測されています。

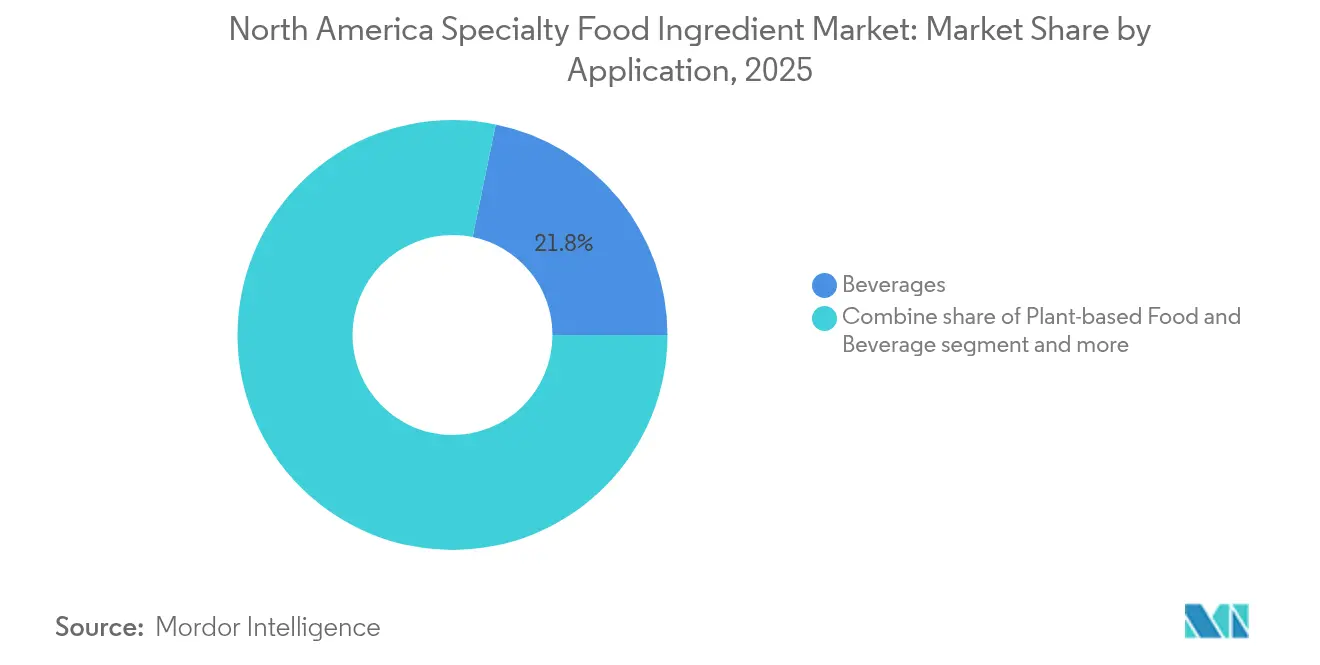

- 用途別では、飲料が2025年の収益の21.78%を占め、植物性食品・飲料用途はCAGR 4.95%で成長すると見込まれています。

- 地域別では、米国が2025年の収益の73.74%を占め、メキシコは2031年までに最も速いCAGR 4.85%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スペシャルティ食品原料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康意識の高まりがプロバイオティクス、食物繊維、オメガ-3、植物性タンパク質への需要を促進 | +0.8% | 米国、カナダ | 中期(2〜4年) |

| 植物性・ビーガンカテゴリーは動物性製品を再現するためにスペシャルティ原料を必要とする | +0.7% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 機能性食品およびサプリメントは成長のために特殊な生理活性原料を必要とする | +0.6% | 米国、カナダ | 長期(4年以上) |

| クリーンラベルトレンドが人工添加物を天然着色料、香料、防腐剤に置き換えている | +0.5% | 米国、カナダ | 短期(2年以内) |

| 生活習慣病が低糖・低塩および強化製品への需要を高める | +0.6% | 米国、メキシコ | 中期(2〜4年) |

| 消化器および免疫の健康意識が食物繊維、プレバイオティクス、プロバイオティクスへの需要を高める | +0.5% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりがプロバイオティクス、食物繊維、オメガ‑3、植物性タンパク質への需要を促進

慢性疾患の有病率は原料ポートフォリオを再形成しており、メーカーは測定可能な健康効果をもたらす生理活性化合物に注力しています。疾病予防管理センター(CDC)の国民健康栄養調査によると、心血管疾患は米国成人の3人に1人に影響を与えており、脂質代謝をサポートするための藻類および海洋由来のオメガ-3脂肪酸への需要が高まっています。DSM-Firmenichのライフズオメガ藻類油は、シゾキトリウム微細藻類から誘導され、魚油の持続可能な代替品として機能し、海洋資源の枯渇に関する健康上の要件と懸念に対応しながら、同等のエイコサペンタエン酸(EPA)およびドコサヘキサエン酸(DHA)濃度を提供します。プロバイオティクス培養菌は乳製品を超えて常温保存可能なフォーマットへと拡大しています。Chr. HansenのHOWARUストレインポートフォリオは、常温および低pH環境に耐えるよう設計されており、フルーツスナックやグラノーラバーなどの製品への組み込みを可能にしています。同時に、エンドウ豆、大豆、そら豆などの植物性タンパク質は、乳糖不耐症の増加とフレキシタリアンダイエットの普及に伴い、スポーツ栄養製品においてホエイの代替として広まっています。例えば、Glanbiaのアボンモアプロテインミルクは2024年に発売され、動物由来原料を使わずに筋肉回復効果を求める消費者に対応するためのエンドウ豆タンパク質強化を特長としています。イヌリンや難消化性デンプンなどの食物繊維原料は、腸内細菌叢の調節をサポートするプレバイオティクス基質として人気を高めています。Tate and LyleのPROMITOR水溶性食物繊維は、焼き菓子および飲料への使用について一般的に安全と認められる(GRAS)の確認を受け、市場における用途をさらに拡大しています。

植物性・ビーガンカテゴリーは動物性製品を再現するためにスペシャルティ原料を必要とする

食肉および乳製品のテクスチャー、風味、栄養プロファイルを再現するには、タンパク質、結合剤、油脂、および風味調整剤の複雑な組み合わせが必要です。Beyond Meatの第4世代フォーミュレーションは2024年に導入され、牛肉の霜降りを再現するためのアボカドオイルとカカオバター、および調理中の構造安定性を提供するためのメチルセルロースとエンドウ豆タンパク質アイソレートを含んでいます。感覚的な同等性の達成は、消費者の採用における重要な課題です。マッキンゼーの調査によると、米国消費者の52%が植物性食肉の繰り返し購入に影響を与える主要因として味を挙げており、うま味増強剤と脂肪マイクロカプセル化の重要性を強調しています。Givaudanのテイストソリューションズプラットフォームはグルタミン酸ナトリウムに依存することなく、発酵由来のヘムアナログおよび酵母エキスを活用してコク深い旨味を提供し、フレーバー期待に応えながらクリーンラベルの好みに対応しています。乳製品代替品も同様の課題に直面しています。例えば、オーツミルクの製造にはデンプンを可溶性糖に変換するためのアミラーゼ酵素が必要であり、カルシウム強化やゲランガムなどの乳化剤が保存中の相分離を防ぎます。IngredionのNOVATION機能性天然デンプンは冷間加工フォーミュレーションをサポートし、エネルギーコストを削減しながら植物性ヨーグルト中の熱に弱いビタミンを保護します。さらに、米国農務省の2024年細胞農業レポートは、精密発酵が2028年までに従来の乳製品より30%低いコストでカゼインおよびホエイタンパク質を生産できる可能性を示し、タンパク質調達の潜在的な転換を示唆しています。

機能性食品およびサプリメントは成長のために特殊な生理活性原料を必要とする

機能性食品は、従来のビタミン強化シリアルから、ペプチド、ポリフェノール、アダプトゲンなどの生理活性化合物向けの高度なデリバリーシステムへと移行しています。BASFのニュートリションポートフォリオには、眼の健康をサポートするルテインエステルと、心臓血管の健康を促進するリコピンが含まれており、加工中のカロテノイドの酸化劣化から保護するためのマイクロカプセル化技術を活用しています。オメガ-3原料はトリグリセリドおよびホスホリピド形態で開発されており、エチルエステルと比較して優れた生体利用効率を提供します。例えば、Lonzaのライフズ DHA(ドコサヘキサエン酸)は藻類から誘導され、出生前サプリメント向けのビーガン対応オプションを提供します。プロバイオティクスの革新は、従来のラクトバチルス属やビフィドバクテリウム属を超えて、腸管バリア機能とグルコース恒常性の調節を助けるアッカーマンシア・ムシニフィラなどの次世代菌株へと進化しています。DuPontのHOWARUプレミアムプロバイオティクスは、2024年に米国食品医薬品局(FDA)から複数菌株について一般的に安全と認められる(GRAS)ステータスを取得し、プロテインバーや発泡錠剤などの製品への配合を可能にしました。ターメリックのクルクミン、緑茶のカテキン、アシュワガンダなどの植物抽出物は、栄養補助食品を超えて機能性飲料へと展開しています。Kemin IndustriesのフローラGLOルテインおよびベータビアベータグルカンは、免疫の健康サポートを目的としたレディ・トゥ・ドリンクフォーマットに組み込まれています。しかし、熱処理中の生理活性を維持し、長期保存を確保することは依然として重要な課題です。これらの問題への対処には、マイクロカプセル化とpH緩衝技術の使用が必要であり、フォーミュレーションプロセスに複雑さを加えます。

クリーンラベルトレンドが人工添加物を天然着色料、香料、防腐剤に置き換えている

消費者は合成添加物をますます拒絶しており、包装食品業界全体で再処方の取り組みが促進されています。天然代替品は新製品開発の標準となりつつあります。Sensient Technologiesのナチュラルカラーズポートフォリオはパープルキャロット由来のアントシアニンとスピルリナエキスを組み込んでブルー色調を実現し、カリフォルニア州および欧州連合(EU)市場で規制上の精査を受けているFD&C(食品・医薬品・化粧品)染料を置き換えています。しかし、天然色素は光および熱に対する安定性に課題があります。例えば、アントシアニンはpH 4.5以上で分解し、中性pHの飲料での使用が制限されるため、色強度を維持するためにアスコルビン酸の添加が必要となります。フレーバーメーカーは酵素修飾と発酵技術を活用して、植物性原料から抽出することなく天然バニラ、カカオ、スモークフレーバーを生成しています。International Flavors & Fragrancesのヌートカトンはグレープフルーツバイオトランスフォーメーションによって生成され、コールドプレスオイルと比較して低い添加量でシトラスノートを提供し、クリーンラベル要件を満たしながらフォーミュレーションコストを削減します。防腐剤は最も重要な技術的課題をもたらしており、ナイシンやナタマイシンなどの選択肢は特定の病原体に対する抗菌活性を提供しますが、安息香酸ナトリウムの広域スペクトル有効性には及びません。この制限は、製品の安全性を確保し保存期間を延長するために、改質雰囲気包装、水分活性低減、冷蔵を含むハードル技術の実施を必要とします。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 天然原料の高い生産コストが合成代替品と比較してメーカーの利益率を低下させる | -0.4% | 米国、カナダ | 短期(2年以内) |

| 規制承認およびGRAS評価が新規原料のイノベーションと市場参入を遅らせる | -0.3% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 添加物を天然オプションに置き換える際のフォーミュレーション上の課題が安定性と保存期間に影響を与える | -0.3% | 米国、カナダ | 短期(2年以内) |

| 原料供給の変動が植物性、海洋性、農業系原料の入手可能性と一貫性に影響を与える | -0.4% | 北米、グローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然原料の高い生産コストが合成代替品と比較してメーカーの利益率を低下させる

天然原料の抽出および精製は、石油化学合成と比較して資本・運営費が高く、小売業者の価格維持圧力に直面するフォーミュレーターの利益率を低下させます。例えば、天然酸化防止剤のローズマリーエキスはキログラムあたりUSD 15〜25のコストがかかるのに対し、ブチルヒドロキシアニソール(BHA)やブチルヒドロキシトルエン(BHT)などの合成代替品はキログラムあたりわずかUSD 3〜5です。コストが高いにもかかわらず、ローズマリーエキスはナッツバターや押し出しスナックなどの高脂肪用途において合成品の酸化安定性の60%〜70%しか提供しません。同様に、ステビアの栽培とレバウジオシドの精製には、最も苦みの少いグリコシドを分離するための多段階クロマトグラフィーが必要であり、アスパルテームやスクラロースのキログラムあたりUSD 2〜4と比較して、原料コストをキログラムあたりUSD 30〜50に引き上げます。フェルラ酸由来のバニリンや精密発酵由来のヘムなどの発酵由来原料は、大規模なバイオリアクターへの資本投資と下流精製プロセスを必要とします。これらのコストは商業規模の施設でUSD 1億を超える可能性があり、中小規模の原料サプライヤーが市場に参入する障壁を生み出しています。天然着色料も同様の経済的課題に直面しています。例えば、スピルリナエキスは乾燥重量の10%〜15%のフィコシアニンしか産出しないため、大規模な培養池とスプレードライインフラが必要となり、ブルー1などの合成代替品よりもコストが高くなります。天然原料の価格プレミアムは消費者の支払意欲によって部分的に相殺されますが、この意欲は絶対的なものではありません。ニールセンの2024年のデータによると、米国の買い物客の73%がクリーンラベル製品に対して10%の価格上昇を受け入れると回答しています。しかし、この許容度はインフレ期に裁量支出が減少すると低下します。

規制承認およびGRAS評価が新規原料のイノベーションと市場参入を遅らせる

米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)通知プロセスは、21 CFR第170条に詳述されており、毒性学研究、曝露評価、製造管理を含む包括的な安全性文書が必要で、通常18〜36ヶ月のタイムラインと原料1件あたりUSD 50万〜200万のコストが必要です[1]出典:米国食品医薬品局、「一般的に安全と認められる(GRAS)」、fda.gov。精密発酵または細胞農業によって生産された新規タンパク質はさらなる精査を受けます。例えば、アップサイドフーズの培養チキンは、複数世代にわたる動物給餌試験とアレルゲン性パネルを提出した後、2024年にFDAのクリアランスを取得しましたが、商業化が2年遅れました。北米での消費の歴史が限られている植物抽出物は、栄養補助食品として販売される場合、新規栄養成分(NDI)通知が必要です。このプロセスには75日間の審査期間が含まれ、臨床試験も必要になる場合があります。同様に、カナダの新規食品規制では市販前評価が義務付けられており、ヘルスカナダは通常、申請書の審査に12〜18ヶ月を要します[2]出典:カナダ政府、「産業向けパッケージ前面栄養表示ガイド」、canada.ca。これにより規制裁定取引が生じることが多く、カナダでの承認取得前に米国で原料が先に導入されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊油脂がフレーバー既存企業を凌駕

特殊油脂は2031年にかけてCAGR 4.64%で成長すると予測されており、製品カテゴリーの中で最も速い成長を示します。この成長は主に、部分水素添加油脂に対する規制上の禁止とオメガ-3強化に対する消費者需要の高まりによって推進されており、製品の再処方が促進されています。従来の交配育種によって開発された高オレイン酸大豆油およびひまわり油は、オレイン酸を75%〜80%含み、トランス脂肪形成なしにパーム油と同等の酸化安定性を提供します。構造化脂質(グリセロール骨格上の脂肪酸を再配置したインターエステル化脂肪)は、マーガリンおよびショートニング用途に適した固形脂プロファイルを提供し、トランス脂肪に関連する心血管リスクを低減します。

食品フレーバーおよび増強剤は2025年に16.62%の市場シェアを占め、主に加工食肉、スナック、調理済み食品などのセイボリー用途での使用によって推進されています。Givaudanのテイストソリューションズプラットフォームはグルタミン酸ナトリウム(MSG)に依存することなく、発酵由来の化合物を活用してうま味フレーバーを再現し、北米の小売市場におけるクリーンラベル要件に対応しています。甘味料は2つのカテゴリーに進化しています:ステビア、羅漢果、アルロースなどの高強度オプション、および低糖焼き菓子においてマウスフィールと褐変特性を提供するエリスリトールやマルチトールなどのバルク代替品です。タンパク質、特に植物性アイソレートは大きなイノベーションを経験しています。例えば、IngredionのVITESSENCEパルス1550エンドウ豆タンパク質は中性pHで90%の溶解度を達成し、旧世代の原料に関連するチョーキーなテクスチャーなしに透明なタンパク質飲料の製造を可能にします。

用途別:植物性飲料が最速で拡大

植物性食品・飲料用途は2031年にかけてCAGR 4.95%で成長すると予測されており、乳製品代替品および食肉アナログが主流として受け入れられるにつれて他のエンドユース カテゴリーを凌駕します。2024年にはオーツミルクがアーモンドミルクを米国の小売売上で上回り、そのよりクリーミーなテクスチャーと低水消費量が成長の原動力となっています。この成長は、オーツデンプンを可溶性糖に変換し添加甘味料の必要性を排除する酵素加水分解プロセスによってサポートされています。さらに、エンドウ豆タンパク質アイソレートは優れたアミノ酸プロファイルと低アレルゲンリスクにより、レディ・トゥ・ドリンクシェイクにおいて大豆の代替として普及しています。例えば、GlanbiaのアボンモアプロテインミルクはカナダでUSD 330ミリリットルあたり20グラムのタンパク質を提供して導入されました。

飲料は2025年の用途シェアの21.78%を占め、最大のセグメントとなっています。このカテゴリーには炭酸ソフトドリンク、機能性飲料、アルコール飲料が含まれます。甘味料のイノベーションは引き続き重要な焦点です。Cargillのエバースウィートステビア甘味料は、レバウジオシドMの発酵によって生産され、初期のステビアエキスに関連する甘草の後味を排除し、コーラやレモンライムソーダなどの製品での糖分削減を可能にします。機能性飲料もプロバイオティクス、アダプトゲン、ノオトロピクスなどの原料を取り入れています。例えば、Kerry GroupのプロアクティブヘルスストレインはUHTパスチャライゼーションに耐えるよう設計されており、レディ・トゥ・ドリンクフォーマットへの適用を可能にしています。

地域分析

米国は2025年に73.74%のシェアで地域市場を支配すると予測されます。このリーダーシップは、同国の堅固な包装食品産業、機能性原料の早期採用、およびクリーンラベル製品への厳格な消費者期待によるものです。米国食品医薬品局(FDA)は自主的なナトリウム削減目標を導入し、パッケージ前面の栄養表示を提案しており、業界全体での再処方の取り組みを促進しています。原料サプライヤーは、2026年の規制期限に対応するために、塩代替品、砂糖代替品、天然防腐剤などのソリューションに積極的に投資しています。注目すべき例として、Cargillが2024年にアイオワ州フォートドッジのエンドウ豆タンパク質施設をUSD 7,500万で拡張したことが挙げられ、植物性原料に対する国内需要の成長への信頼を反映しています。この施設は2026年までに年間10万メトリックトンの生産能力を達成する見込みです。

メキシコは2031年にかけてCAGR 4.85%で地域最速の成長を経験すると予測されます。この急速な拡大は、原料製造のニアショアリング、中間層収入の増加、および米国食品安全基準との規制整合によって推進されています。2024年に稼働したArcher Daniels Midlandのトルカのエンドウ豆タンパク質施設はこの分野における重要な開発であり、メキシコの包装食品ブランドとアジア源からのサプライチェーン多様化を求める米国輸入業者の両方に供給しています。さらに、メキシコの保健規制当局である連邦衛生リスク防止委員会(COFEPRIS)は、FDAまたは欧州食品安全機関(EFSA)によってすでにクリアされた新規原料の承認プロセスを合理化しました。このイニシアチブにより市場投入期間が6〜12ヶ月短縮され、多国籍企業は他のラテンアメリカ市場よりもメキシコでの製品ローンチを優先するようになっています。

カナダは地域市場への貢献シェアが小さいものの、タンパク質原料の輸出ハブとしての戦略的重要性を持ち、プロバイオティクスおよびオメガ-3脂肪酸に関する健康表示の早期採用者でもあります。Roquetteのマニトバ州ポータージュ・ラ・プレーリーのエンドウ豆タンパク質コンプレックスはこのセグメントにおける重要なプレーヤーであり、年間12万5,000メトリックトンの黄色エンドウ豆を加工しています。この施設は、植物性食肉および乳製品代替品に使用される高品質のアイソレートを北米および欧州の顧客に供給しており、グローバルなタンパク質原料サプライチェーンにおけるカナダの役割をさらに強固にしています。

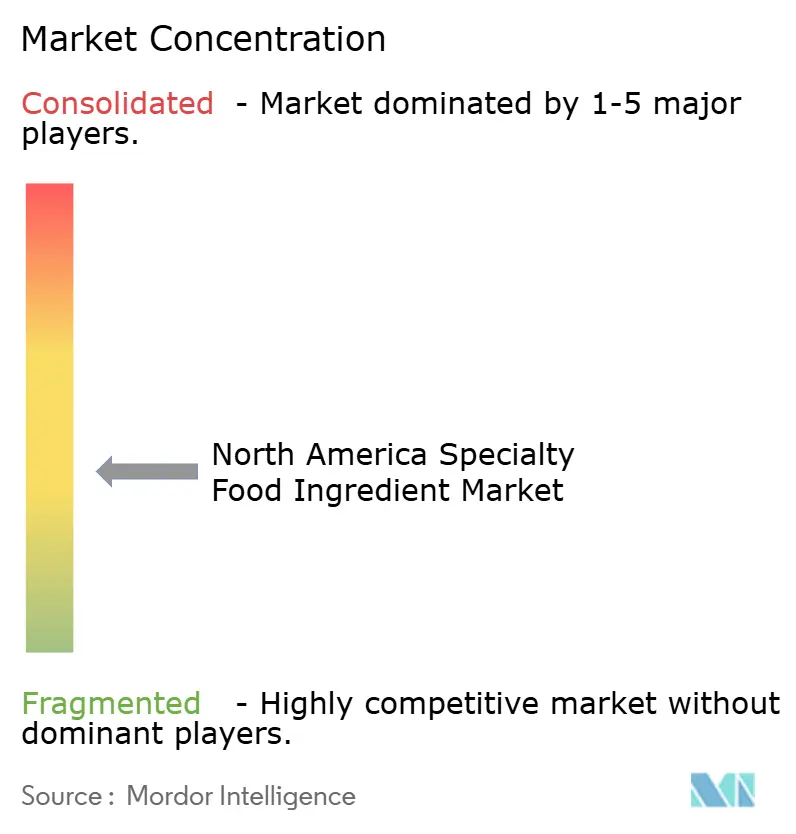

競合状況

北米スペシャルティ食品原料市場は適度に分散しており、グローバルな多国籍企業が特殊酵素メーカー、天然色素抽出業者、微生物発酵スタートアップと並んで事業を展開しています。Cargill、Archer Daniels Midland、Ingredionなどの企業は、農業、加工、流通にわたる垂直統合を活用し、タンパク質、デンプン、甘味料、油脂を含む包括的なポートフォリオを提供しています。同時に、Chr. HansenやCorbionなどのニッチプレーヤーは、独自の菌株ライブラリーと発酵の専門知識を活用し、プロバイオティクスおよび天然防腐剤においてプレミアム価格を維持しています。

市場における戦略的トレンドは原料調達の川上統合を重視しています。例えば、Kerry Groupはパラグアイの農家と直接ステビア契約を締結しており、DSM-Firmenichは藻類油脂発酵施設を運営して供給の変動を低減しコスト優位性を実現しています。技術採用は2つの方向へと進化しています。既存の大手企業は人工知能(AI)主導のフレーバーデザインと精密発酵に注力しており、中小企業は一般的に安全と認められる(GRAS)規制上の障壁を乗り越えるために酵素修飾と特許取得済みの抽出プロセスに集中しています。Givaudanの2024年のAI最適化フレーバーフォーミュレーションの特許申請は、消費者の好みを85%の精度で予測し、製品開発サイクルを18ヶ月から6ヶ月に短縮する計算ツールの活用方法を示しています。

市場における新たな機会にはポストバイオティクス、細胞農業、およびアップサイクル原料が含まれます。ポストバイオティクスは加熱殺菌された細菌と代謝産物から構成され、常温保存フォーマットにおけるプロバイオティクスに一般的に関連する生存可能性の課題に対処します。2024年、Kerry GroupはポストバイオティクスについてFDA(食品医薬品局)のGRAS確認を取得しました。精密発酵乳タンパク質を中心とする細胞農業は、従来のホエイおよびカゼインのサプライチェーンを破壊すると予測されています。例えば、酵母発酵によって生産されたPerfect Dayの動物不使用ホエイは2024年に従来のホエイとのコスト同等性を達成し、持続可能性を求めるアイスクリームおよびプロテインバーメーカーに採用されています。醸造廃棄穀物やジュース抽出からの果物搾りかすなどのアップサイクル原料は、食品廃棄削減の義務に沿いながら、バージン植物原料よりも低いコストで食物繊維とフェノール化合物を提供します。2024年、アップサイクルフード協会は120件の北米原料を認定しました。

北米スペシャルティ食品原料産業リーダー

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group plc

Tate & Lyle PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Tate & LyleはBioHarvestと提携し、砂糖の味を後味なしで再現するよう設計された植物合成甘味料の開発を進めています。このコラボレーションは甘味料プラットフォームを起点として、他の分野への応用の可能性を持つ新たな植物由来分子の創出を目指しています。

- 2024年7月:Givaudan Sense Colorは、酸性用途においてレッド40に近い鮮やかなオレンジレッド色調を提供するトウモロコシベースのアントシアニン着色料「アメイズ オレンジレッド」を発売しました。パウダーおよびリキッドの両形態で提供され、飲料、菓子、フルーツプレパレーション、アイスキャンディー、シャーベット、スナックシーズニングなどの低pHへの使用向けに設計されています。

- 2024年5月:IngredionのPureCircleは、フォーミュレーションにおいて砂糖を直接置き換えるよう設計されたステビアベースの甘味料を発売しました。この天然甘味料は追加原料を必要とせずに砂糖の機能を模倣し、飲料、シロップ、ソースへの使用に適しています。

北米スペシャルティ食品原料市場レポートの調査範囲

北米スペシャルティ食品原料市場に関するレポートは、最新の動向に関する重要なインサイトを提供します。タイプ別では、北米スペシャルティ食品原料市場は防腐剤、乳化剤、機能性食品原料、特殊デンプンおよび甘味料、酵素、特殊油脂、フレーバーおよび着色料、その他にセグメント化されています。

用途別では、グローバルスペシャルティ食品原料市場はベーカリー製品、菓子類、飲料、乳製品、ソース・ドレッシング・調味料、その他の用途にセグメント化されています。

地域別では、市場は米国、カナダ、メキシコ、その他の北米などの国にセグメント化されています。

| 機能性食品原料 | ビタミン | |

| ミネラル | ||

| アミノ酸 | ||

| オメガ-3原料 | ||

| プロバイオティクス培養菌 | ||

| その他の機能性食品原料 | ||

| 特殊デンプンおよびテクスチャラント | ||

| 甘味料(砂糖代替品) | スクラロース | |

| キシリトール | ||

| ステビア | ||

| アスパルテーム | ||

| サッカリン | ||

| その他の砂糖代替品 | ||

| 食品フレーバーおよび増強剤 | ||

| 酸味料 | ||

| 防腐剤 | ||

| 乳化剤 | ||

| 着色料 | ||

| 酵素 | ||

| タンパク質 | 植物性タンパク質原料 | 大豆タンパク質 |

| 小麦タンパク質 | ||

| 米タンパク質 | ||

| エンドウ豆タンパク質 | ||

| その他の植物性タンパク質 | ||

| 動物性・昆虫性・微生物性タンパク質原料 | ||

| 特殊油脂 | ||

| 食品ハイドロコロイドおよび多糖類 | ||

| 固結防止剤 | ||

| 酵母 | ||

| 食品グレードグリセリン | ||

| ベーカリー製品 |

| 飲料 |

| 食肉・家禽・水産物 |

| 乳製品 |

| 菓子類 |

| 油脂 |

| ドレッシング/調味料/ソース/マリネ |

| パスタ、スープ、麺類 |

| 植物性食品・飲料 |

| その他の用途 |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米 |

| 製品タイプ別 | 機能性食品原料 | ビタミン | |

| ミネラル | |||

| アミノ酸 | |||

| オメガ-3原料 | |||

| プロバイオティクス培養菌 | |||

| その他の機能性食品原料 | |||

| 特殊デンプンおよびテクスチャラント | |||

| 甘味料(砂糖代替品) | スクラロース | ||

| キシリトール | |||

| ステビア | |||

| アスパルテーム | |||

| サッカリン | |||

| その他の砂糖代替品 | |||

| 食品フレーバーおよび増強剤 | |||

| 酸味料 | |||

| 防腐剤 | |||

| 乳化剤 | |||

| 着色料 | |||

| 酵素 | |||

| タンパク質 | 植物性タンパク質原料 | 大豆タンパク質 | |

| 小麦タンパク質 | |||

| 米タンパク質 | |||

| エンドウ豆タンパク質 | |||

| その他の植物性タンパク質 | |||

| 動物性・昆虫性・微生物性タンパク質原料 | |||

| 特殊油脂 | |||

| 食品ハイドロコロイドおよび多糖類 | |||

| 固結防止剤 | |||

| 酵母 | |||

| 食品グレードグリセリン | |||

| 用途別 | ベーカリー製品 | ||

| 飲料 | |||

| 食肉・家禽・水産物 | |||

| 乳製品 | |||

| 菓子類 | |||

| 油脂 | |||

| ドレッシング/調味料/ソース/マリネ | |||

| パスタ、スープ、麺類 | |||

| 植物性食品・飲料 | |||

| その他の用途 | |||

| 地域別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| その他の北米 | |||

レポートで回答される主な質問

北米スペシャルティ食品原料市場の現在の市場規模はいくらですか?

市場は2026年にUSD 544億6,000万と評価されており、2031年までにUSD 660億8,000万に達すると予測されています。

地域で最も速く成長している用途はどれですか?

植物性食品・飲料用途は2031年にかけてCAGR 4.95%で拡大すると予測されており、他のすべての用途を凌駕しています。

特殊油脂の需要が高い理由は何ですか?

部分水素添加油脂の代替とオメガ-3強化を提供し、カテゴリーのCAGR 4.64%を支えています。

最も速い成長が見込まれる国はどこですか?

メキシコはニアショアリングとパッケージ前面表示改革に支えられ、2031年にかけてCAGR 4.85%を記録する見込みです。

クリーンラベル再処方はサプライヤーにとってどの程度重要ですか?

天然着色料、香料、防腐剤は現在のデフォルト仕様となっていますが、原料コストを引き上げ、合成品の性能に匹敵するための高度なフォーミュレーションを必要とします。

最終更新日: