特殊食品原料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 174.19 十億米ドル |

| 市場規模 (2031) | 220.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特殊食品原料市場分析

世界の特殊食品原料市場規模は着実に拡大しており、2025年の1,661億9,000万米ドルから2026年には1,741億9,000万米ドルへと成長し、2026年~2031年のCAGR 4.82%で2031年までに2,204億3,000万米ドルに達すると予測されています。この成長は主に、食品産業が基本的な栄養提供から付加価値・パフォーマンス志向の製品提供へと変革していることによって牽引されています。消費者はますます原材料リストを精査し、健康管理、予防栄養、特定の食事嗜好に合致した食品を選択するようになっています。このトレンドが機能性食物繊維、天然保存料、植物由来着色料、代替甘味料、バイオアクティブ強化成分の需要を押し上げています。さらに、急速な製品イノベーションサイクルと頻繁な新製品発売が、大規模生産における一貫性、安定性、官能的魅力を確保するために特殊原料を活用するよう企業を促しています。

主要レポートのポイント

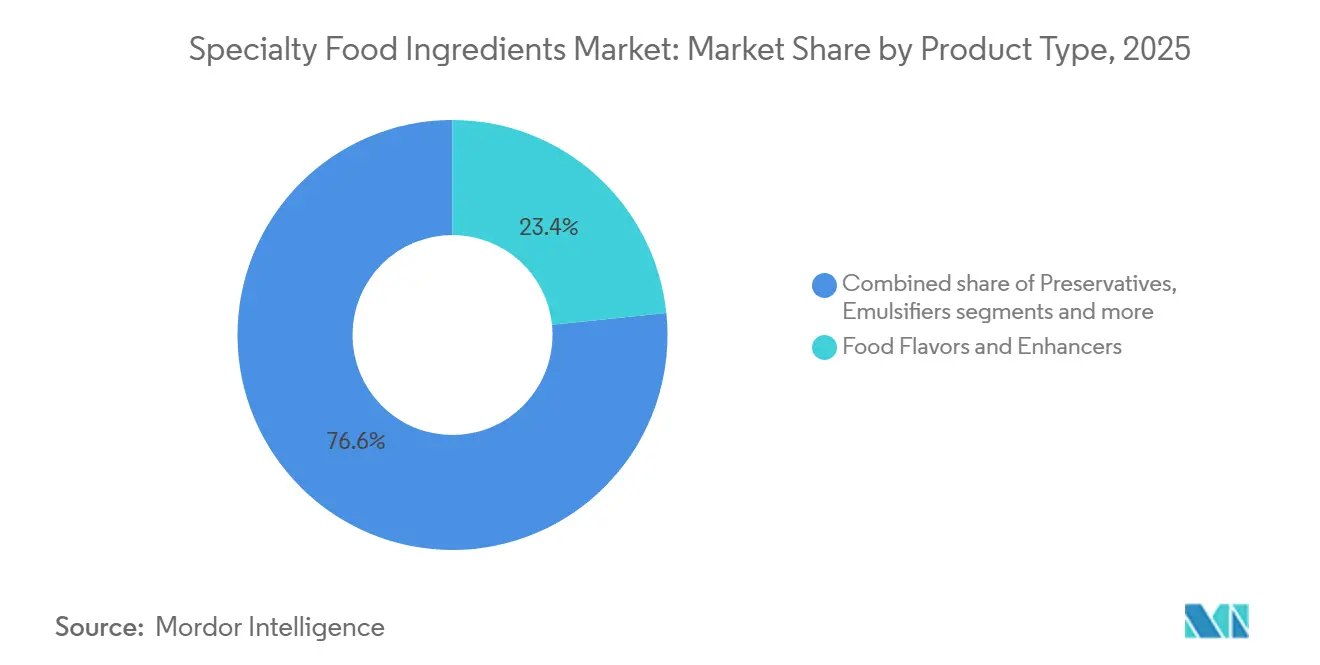

- 製品タイプ別では、食品フレーバーおよび増強剤が2025年の特殊食品原料市場シェアの23.26%をリードし、機能性食品原料は2031年にかけて最速の4.91% CAGRを記録すると予測されています。

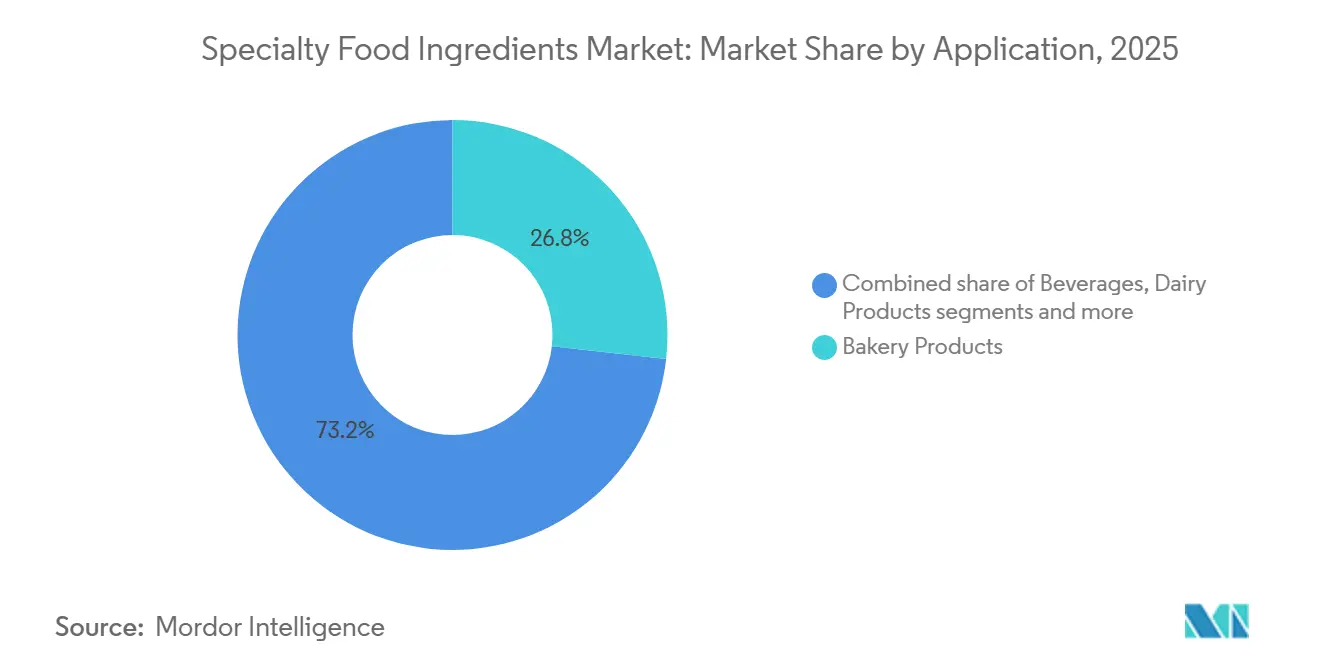

- 用途別では、ベーカリー製品が2025年の特殊食品原料市場規模の26.78%を占め、植物性食品・飲料は2026年から2031年にかけて5.86% CAGRで成長すると予測されています。

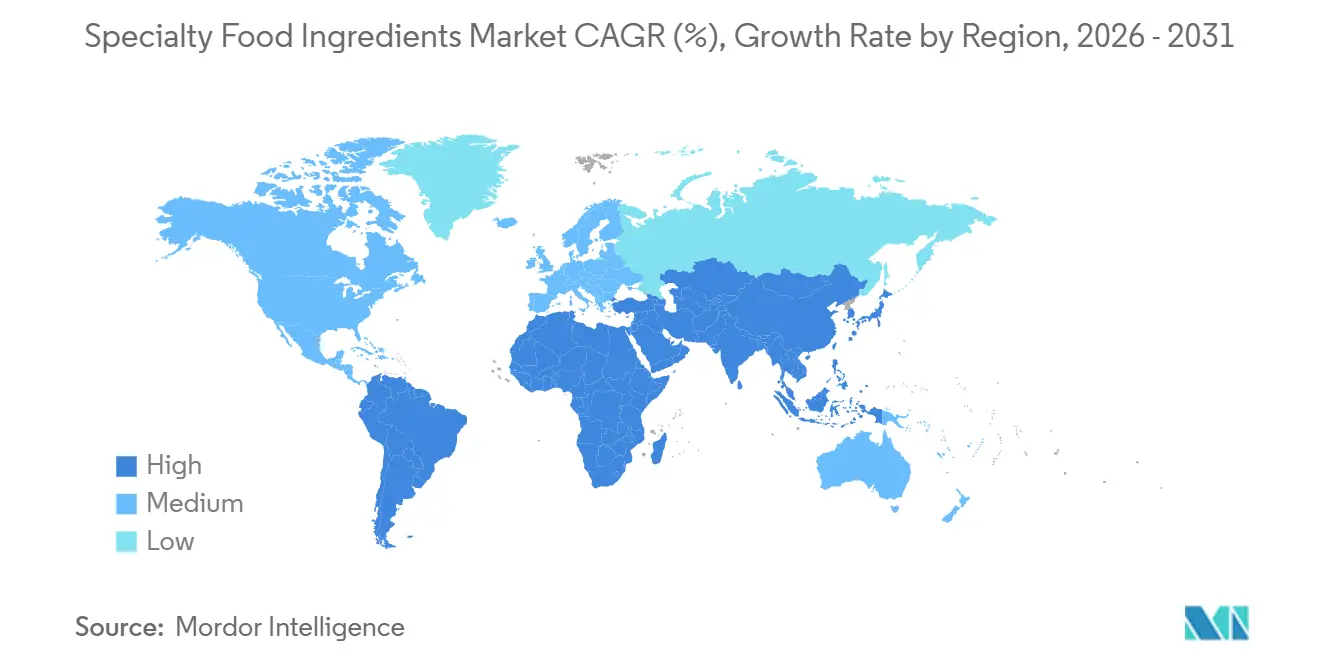

- 地域別では、北米が2025年に31.04%の収益シェアで首位を占め、アジア太平洋は2031年にかけて5.61% CAGRで最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の特殊食品原料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネス意識 | +0.9% | 北米および西欧で顕著な影響を伴うグローバル規模 | 中期(2〜4年) |

| クリーンラベル原料に対する消費者需要 | +0.8% | 北米および欧州が中核、アジア太平洋の都市部へ拡大 | 短期(2年以内) |

| ビーガン、ベジタリアン、植物性食品中心の食事の拡大 | +0.7% | アジア太平洋が中核、北米および北欧 | 中期(2〜4年) |

| 倫理的調達と持続可能な農業慣行 | +0.6% | 欧州および北米、ラテンアメリカへの波及 | 長期(4年以上) |

| 食品加工における技術的進歩 | +0.5% | 北米およびアジア太平洋の製造拠点が主導するグローバル規模 | 中期(2〜4年) |

| 加工食品・包装食品の成長 | +0.4% | アジア太平洋および中東、北米では成熟しているが安定した需要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識

健康・ウェルネス意識は特殊食品原料市場の主要な促進要因であり、慢性疾患の増加が日常食品に対する消費者の期待に影響を与えています。消費者は食事と長期的な健康アウトカムをますます結びつけており、代謝バランス、体重管理、消化器の健康、免疫をサポートするよう設計された製品を選択しています。このトレンドにより、メーカーは機能性食物繊維、低血糖指数甘味料、植物性タンパク質、プロバイオティクス、オメガ脂肪酸、微量栄養素強化を使用して製品を再処方するよう促されています。例えば、国際糖尿病連合は2024年時点で、世界中で20〜79歳の成人約5億8,900万人が糖尿病を抱えて生活していると報告しており、血糖管理と食事の質に関する懸念の高まりを浮き彫りにしています [1]出典:国際糖尿病連合、「糖尿病アトラス」、idf.org。その結果、食品メーカーはますます特殊原料に依存して糖分含有量を削減し、栄養機能を強化し、健康志向の製品ポジショニングに合致させており、それによって特殊食品原料市場の大幅な成長を牽引しています。

クリーンラベル原料に対する消費者需要

クリーンラベル製品に対する消費者需要の高まりが、世界の特殊食品原料市場の成長を牽引しています。消費者は、認識可能で最小限に加工された透明性の高い原材料リストを持つ食品を優先しています。このトレンドにより、人工保存料、合成着色料、化学的な響きを持つ添加物の使用が減少し、メーカーは天然フレーバー、植物由来着色料、発酵由来保存料、機能性食物繊維を使用して製品を再処方するよう促されています。しかし、この転換は技術的な課題をもたらしており、従来の添加物を除去すると製品の安定性、味、食感、賞味期限に影響を与える可能性があります。これらの問題に対処するため、食品メーカーは天然抗酸化剤、酵素システム、ハイドロコロイド、植物エキスなどの特殊原料に依存して、クリーンラベル基準を維持しながら従来の添加物の機能を再現しています。さらに、クリーンラベルの要求は原材料リストの短縮とアレルゲンフリー処方を強調しており、保存、乳化、官能品質を同時に提供する高度な原料ソリューションの必要性を高めています。

ビーガン、ベジタリアン、植物性食品中心の食事の拡大

ビーガン、ベジタリアン、植物性食品中心の食事パターンの採用拡大が、世界の特殊食品原料市場の大幅な成長を牽引しています。消費者が健康、倫理、環境上の理由から動物由来食品の消費をますます削減するにつれ、食品メーカーは肉、卵、乳製品が従来提供してきた官能的・栄養的特性を再現するという課題に直面しています。植物性原材料だけでは、同等の構造、乳化、ジューシーさ、結合力、フレーバーの複雑さを自然に提供できないことが多く、高度な原料システムが不可欠となっています。例えば、国際食品情報評議会(IFIC)によると、2024年に米国人の約55%が健康上の理由からビーガン、ベジタリアン、または植物性食品中心の食事パターンに従っていると報告しており、食事嗜好の顕著な変化を浮き彫りにしています [2]出典:国際食品情報評議会(IFIC)、「2024年IFIC食品・健康調査」、ific.org。植物性食品がニッチからメインストリームへと移行するにつれ、メーカーは味、外観、機能性を継続的に改善することが求められており、それによって特殊食品原料の需要増加が促進され、持続的な市場成長が支えられています。

倫理的調達と持続可能な農業慣行

倫理的調達と持続可能な農業慣行への関心の高まりは、特殊食品原料市場における重要な促進要因です。消費者と食品メーカーはますます環境責任とサプライチェーンの透明性を優先しています。食品ブランドは、トレーサビリティ、責任ある土地利用、環境への影響最小化を確保するよう高まる圧力に直面しており、持続可能に生産された原材料へのシフトが進んでいます。これには、責任を持って栽培された植物成分、認証済みカカオとバニラ、非森林破壊油脂、発酵由来代替品が含まれます。これらの需要に対応するため、メーカーは持続可能性認証を持つ特殊原料、再生可能資源由来の原料、または水・土地・化学物質の使用を削減するバイオテクノロジープロセスを使用して生産された原料を取り入れています。持続可能な調達はブランドの信頼を高め、小売業者の調達基準への準拠を確保し、認証済みでトレーサブルな原料を商業的に有利なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・有機特殊原料の高い生産コスト | -0.6% | 価格に敏感な新興市場で最も深刻なグローバル規模 | 短期(2年以内) |

| 食品安全・表示基準の多様性 | -0.5% | 北米、欧州、アジア太平洋間の分断を伴うグローバル規模 | 中期(2〜4年) |

| 原料の安定性と限られた賞味期限 | -0.4% | 熱帯・亜熱帯地域で特に困難なグローバル規模 | 中期(2〜4年) |

| 処方における技術的課題 | -0.3% | 植物性食品および機能性食品用途でより高い影響を伴うグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然・有機特殊原料の高い生産コスト

天然・有機特殊原料に関連する高い生産コストは、世界の特殊食品原料市場に対する重大な抑制要因として機能しています。従来の添加物とは異なり、天然由来原料は管理された栽培、認証された農業慣行、選択的収穫、複雑な抽出または精製プロセスを必要とすることが多く、これらすべてが高い製造費用に寄与しています。さらに、有機認証基準はコンプライアンス、トレーサビリティ、監査要件を課し、運営コストをさらに増加させ、スケーラビリティを制限しています。天然原料はまた、収率が低く、季節変動が大きく、保管条件が厳しい傾向があり、加工・品質保証コストを押し上げています。これらの高い投入コストは食品メーカーに転嫁され、クリーンラベルまたは有機製品の生産コストを高め、コストに敏感な市場セグメントでの競争力ある価格設定を困難にしています。

食品安全・表示基準の多様性

各国における食品安全規制と表示要件の違いは、世界の特殊食品原料市場に対する重大な抑制要因として機能しています。異なる地域の規制当局は、添加物、バイオアクティブ化合物、機能性原料に関連する主張を実証するための独自の承認プロセス、使用制限、規則を持っています。その結果、ある地域で承認された原料が別の地域で商業化される前に、追加試験、再処方、または再登録が必要になる場合があります。これにより、承認タイムラインの延長、文書化コストの増加、メーカーとサプライヤーのコンプライアンス上の課題が生じています。企業は地域基準に合わせて処方、表示、健康強調表示を変更する必要があり、グローバルな製品発売を複雑にし、イノベーションサイクルを遅延させています。小規模な原料メーカーは特に影響を受けており、これらの複雑さを乗り越えるために必要な規制の専門知識とリソースが不足していることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性原料がイノベーションをリード

食品フレーバーおよび増強剤セグメントは2025年の特殊食品原料市場の23.26%を占めると予測されており、重要な貢献者となっています。現代の食品イノベーションは、栄養や保存といった従来の焦点よりも官能体験をますます重視しています。包装食品、飲料、植物性製品、再処方されたより健康的な製品において、メーカーは消費者の受容を維持するためにフレーバーと味覚調整原料に依存しています。食品企業がクリーンラベルと健康トレンドに合わせて砂糖、塩、脂肪を削減するにつれ、製品はしばしば嗜好性を失います。フレーバー増強剤は口当たりと全体的な味を回復させる上で重要な役割を果たし、消費者満足を損なうことなく再処方を可能にしています。

機能性食品原料セグメントは2026年〜2031年にCAGR 4.91%で成長すると予測されており、特殊食品原料市場を大幅に牽引しています。この成長は、食品に対する消費者認識の構造的変化、すなわち基本的な栄養から予防的健康と日常的なウェルネス管理への焦点の移行によって促進されています。免疫、消化器の健康、代謝バランス、長期的な疾病予防に対する意識の高まりにより、消費者は原材料リストを精査し、科学的に検証されたバイオアクティブ成分を含む製品を好むようになっています。その結果、メーカーはプロバイオティクス、プレバイオティクス、食物繊維、植物ステロール、オメガ脂肪酸、タンパク質分離物、ビタミン、ミネラル強化剤などの栄養素を取り入れて栄養価を高め、信頼性の高い健康強調表示をサポートしています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

用途別:植物性食品が処方の複雑性を牽引

ベーカリー製品セグメントは2025年の用途シェアの26.78%を占め、特殊食品原料市場を支配しています。この優位性は、構造、食感、棚安定性、官能品質を達成するために不可欠なベーカリー処方における機能性パフォーマンス原料の重要な役割に起因しています。他の食品カテゴリーとは異なり、ベーカリーシステムは処方バランスに非常に敏感であり、酵素、乳化剤、膨張システム、生地改良剤、フレーバー、甘味料、ハイドロコロイドの使用が必要です。これらの原料は、一貫したボリューム、クラムの柔らかさ、水分保持、延長された新鮮さを確保します。さらに、砂糖削減、脂肪代替、グルテン改質、クリーンラベル開発などの再処方トレンドの高まりが、特殊原料への依存を高めています。

植物性食品・飲料セグメントは2031年にかけてCAGR 5.86%で成長すると予測されており、特殊食品原料の高度にイノベーション集約的な用途分野として台頭しています。このセグメントの代替処方は、動物由来成分が従来提供してきた官能的、栄養的、機能的特性を再現しなければなりません。従来の製品とは異なり、植物性マトリックスは固有の構造、結合能力、乳化挙動、特徴的な味を欠いていることが多いです。これらの課題に対処するために、植物性タンパク質、安定剤、ハイドロコロイド、乳化剤、天然フレーバー、色彩ソリューション、食感改質酵素を含む複雑な原料システムが必要です。例えば、グッドフードインスティテュート(GFI)によると、世界の植物性産業は2024年に約81億米ドルと評価されており、代替タンパク質源への強い消費者シフトを反映しています [3]出典:グッドフードインスティテュート(GFI)、「植物性食品産業は進化している」、gfi.org。この持続的な採用により、食品メーカーは製品の食感、安定性、味を継続的に改善することが求められており、これは特殊原料システムの使用によってのみ達成可能です。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

2025年、北米は世界の特殊食品原料市場シェアの31.04%を占め、成熟したイノベーション志向の食品製造セクターによって牽引されています。同地域は、プレミアム、クリーンラベル、機能強化処方に対する強い消費者需要の恩恵を受けており、食品企業は基本的な汎用添加物の代わりに高度な原料システムを採用するよう促されています。メーカーは人工成分を削減し、栄養プロファイルを強化し、差別化された官能特性を導入するために積極的に製品を再処方しています。これにより、酵素、天然フレーバー、バイオアクティブ強化原料、食感改質剤への依存が高まっています。明確な表示、製品差別化、大手多国籍原料サプライヤーの存在が、新規特殊原料の継続的な研究と商業化を支援し、同地域の市場リーダーとしての地位を強化しています。

アジア太平洋地域は2026年〜2031年にCAGR 5.61%で成長すると予測されており、特殊食品原料の最も急速に拡大する市場として台頭しています。中間層所得の上昇、急速な都市化、食習慣の段階的な西洋化などの要因が、安定化、保存、官能最適化を必要とする包装食品、加工食品、利便性食品の消費増加を牽引しています。同時に、健康意識の高まりがメーカーに食品の強化と原料品質の向上を促し、機能性添加物、天然着色料、クリーンラベルソリューションの採用拡大につながっています。国内食品加工産業の拡大と発展途上国における製品イノベーションの急速なペースが、原料サプライヤーに事業規模の拡大を促しており、同地域を特殊食品原料市場の主要な成長ドライバーとして位置づけています。

欧州、南米、中東・アフリカは、特殊食品原料において重要ではあるが構造的に異なる市場を代表しています。欧州の厳格な規制基準と詳細な原料承認プロセスは、高品質で安全かつトレーサブルな特殊原料に向けた製品処方を形成しています。これにより、認証済み天然添加物と高度な酵素システムの採用が促進されています。南米では、ブラジル、アルゼンチン、コロンビアが主導し、加工食品セクターの近代化が特殊原料の着実な採用を牽引しており、メーカーは拡大する小売チャネル全体で棚安定性と製品一貫性の向上を求めています。一方、中東・アフリカでは、食品製造能力の拡大、小売インフラの強化、賞味期限が長く品質が安定した包装食品への関心の高まりによって需要が拡大しています。これにより、同地域全体で保存、食感、フレーバー強化原料ソリューションの使用が増加しています。

競合状況

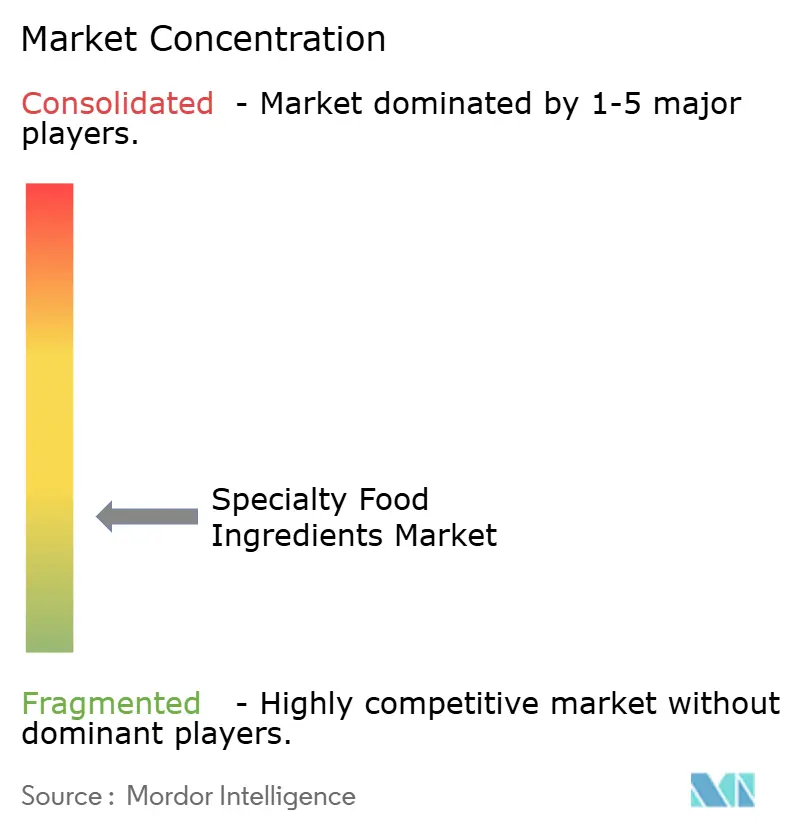

世界の特殊食品原料市場は、多国籍原料コングロマリットと専門的な技術主導型サプライヤーが混在する、適度に分散した競争構造を特徴としています。市場の主要プレーヤーには、Archer Daniels Midland Company、Cargill, Incorporated、Kerry Group plc、International Flavors & Fragrances Inc.、Tate & Lyle PLCが含まれます。これらの企業は、価格設定、処方の専門知識、規制コンプライアンス能力、アプリケーション研究室サポート、グローバルサプライチェーンの信頼性など、さまざまな面で競争しています。大手企業は広範な原材料調達ネットワークと技術サービスチームを活用して食品メーカーの製品再処方を支援し、中規模企業は発酵、酵素工学、植物エキス抽出などのニッチ技術に焦点を当てることが多いです。

市場における競争戦略は一般的に2つの異なるカテゴリーに分類されます。規模志向の企業は、農業調達、加工、原料製造、アプリケーション開発を包含する垂直統合を優先します。このアプローチにより、供給の安全性、コスト効率、大手食品ブランドへのカスタマイズされたソリューション提供能力が確保されます。一方、集中型イノベーターは技術スペシャリストとして機能し、高付加価値機能性化合物、精密発酵原料、または独自の味覚調整システムを開発します。これらのイノベーションは、ライセンス契約、共同開発イニシアチブ、または食品メーカーとの戦略的共同処方パートナーシップを通じて商業化されます。

次世代食品イノベーションにおいて重要な機会が生まれています。原料企業は、培養肉生産に不可欠な足場材料と構造バイオマテリアル、および個人の代謝または遺伝プロファイルに合わせたバイオアクティブ原料を活用したパーソナライズド栄養ソリューションをますます探求しています。さらに、食品加工の副産物(繊維濃縮物、天然色素エキス、機能性タンパク質など)から得られるアップサイクル原料が、持続可能性がより高い優先事項となるにつれて注目を集めています。これらの新興分野は、バイオテクノロジー企業、食品メーカー、原料サプライヤー間のコラボレーションを促進しています。

特殊食品原料産業のリーダー企業

Archer Daniels Midland Company

Cargill, Incorporated

Kerry Group plc

International Flavors & Fragrances Inc.

Tate & Lyle PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Arla Foods Ingredientsは、Brenntag Groupとの流通パートナーシップを拡大しました。Brenntangはベトナム、タイ、インドネシアでArla Foods Ingredientsのタンパク質原料を流通させ、健康食品、乳幼児栄養、スポーツ栄養、乳製品・ベーカリー用途の機能性ソリューションをカバーします。

- 2024年7月:Samyang Corpは世界最大の食品技術博覧会で特殊原料を展示し、代替甘味料のアルロースと可溶性食物繊維の難消化性デキストリンを強調しました。同社はこれらの原料を使用した試食サンプルを提供し、来場者の理解を深めました。

- 2024年2月:Ingredionは初の機能性ネイティブクリーンラベルデンプンを発売し、ゲル化特性と向上した口当たりを提供しました。NOVATION Indulge 2940機能性ネイティブデンプンは、食品に植物性の食感を求める健康志向の消費者に対応するよう設計された消費者フレンドリーな原料です。

世界の特殊食品原料市場レポートの範囲

特殊食品原料は技術的・機能的メリットを提供し、消費者に美味しく、安全で、健康的で、手頃な価格で、高品質かつ持続可能に生産された幅広い食品選択肢を提供します。

特殊食品原料市場は、製品タイプ(機能性食品原料、特殊デンプンおよびテクスチャラント、甘味料、食品フレーバーおよび増強剤、酸味料、保存料、乳化剤、着色料、酵素、タンパク質、特殊油脂、食品ハイドロコロイドおよび多糖類、固結防止剤、酵母、食品グレードグリセリン)、用途(ベーカリー製品、飲料、食肉・家禽・水産物、乳製品、菓子類、油脂類、ドレッシング・調味料・ソース・マリネ、パスタ・スープ・麺類、調理済み食品、植物性食品・飲料、その他の用途)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。レポートは金額(米ドル)および数量(トン)で市場規模と予測を提供しています。

| 機能性食品原料 |

| 特殊デンプンおよびテクスチャラント |

| 甘味料 |

| 食品フレーバーおよび増強剤 |

| 酸味料 |

| 保存料 |

| 乳化剤 |

| 着色料 |

| 酵素 |

| タンパク質 |

| 特殊油脂 |

| 食品ハイドロコロイドおよび多糖類 |

| 固結防止剤 |

| その他 |

| ベーカリー製品 |

| 飲料 |

| 食肉・家禽・水産物 |

| 乳製品 |

| 菓子類 |

| 油脂類 |

| ドレッシング・調味料・ソース・マリネ |

| パスタ・スープ・麺類 |

| 調理済み食品 |

| 植物性食品・飲料 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 機能性食品原料 | |

| 特殊デンプンおよびテクスチャラント | ||

| 甘味料 | ||

| 食品フレーバーおよび増強剤 | ||

| 酸味料 | ||

| 保存料 | ||

| 乳化剤 | ||

| 着色料 | ||

| 酵素 | ||

| タンパク質 | ||

| 特殊油脂 | ||

| 食品ハイドロコロイドおよび多糖類 | ||

| 固結防止剤 | ||

| その他 | ||

| 用途別 | ベーカリー製品 | |

| 飲料 | ||

| 食肉・家禽・水産物 | ||

| 乳製品 | ||

| 菓子類 | ||

| 油脂類 | ||

| ドレッシング・調味料・ソース・マリネ | ||

| パスタ・スープ・麺類 | ||

| 調理済み食品 | ||

| 植物性食品・飲料 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの特殊食品原料市場の予測値は?

市場はCAGR 4.82%で2031年までに2,204億3,000万米ドルに達すると予測されています。

2031年にかけて最も急速に拡大すると予想される製品カテゴリーは何ですか?

機能性食品原料は、ブランドがプロバイオティクス、食物繊維、植物ステロールを主流食品に添加するにつれて、CAGR 4.91%で成長すると予測されています。

アジア太平洋が最も魅力的な成長地域と見なされる理由は何ですか?

可処分所得の上昇、都市化、食習慣の西洋化が5.61% CAGRを牽引しており、絶対的な成長において他のすべての地域を上回っています。

米国食品医薬品局(FDA)の今後のフロントオブパック規則は原料需要にどのような影響を与えますか?

添加糖とナトリウムの目立つ表示を義務付ける規則が、天然甘味料と低ナトリウムフレーバーシステムの採用を加速させるでしょう。

最終更新日: