発酵原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 52.82 十億米ドル |

| 市場規模 (2031) | 77.72 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発酵原料市場分析

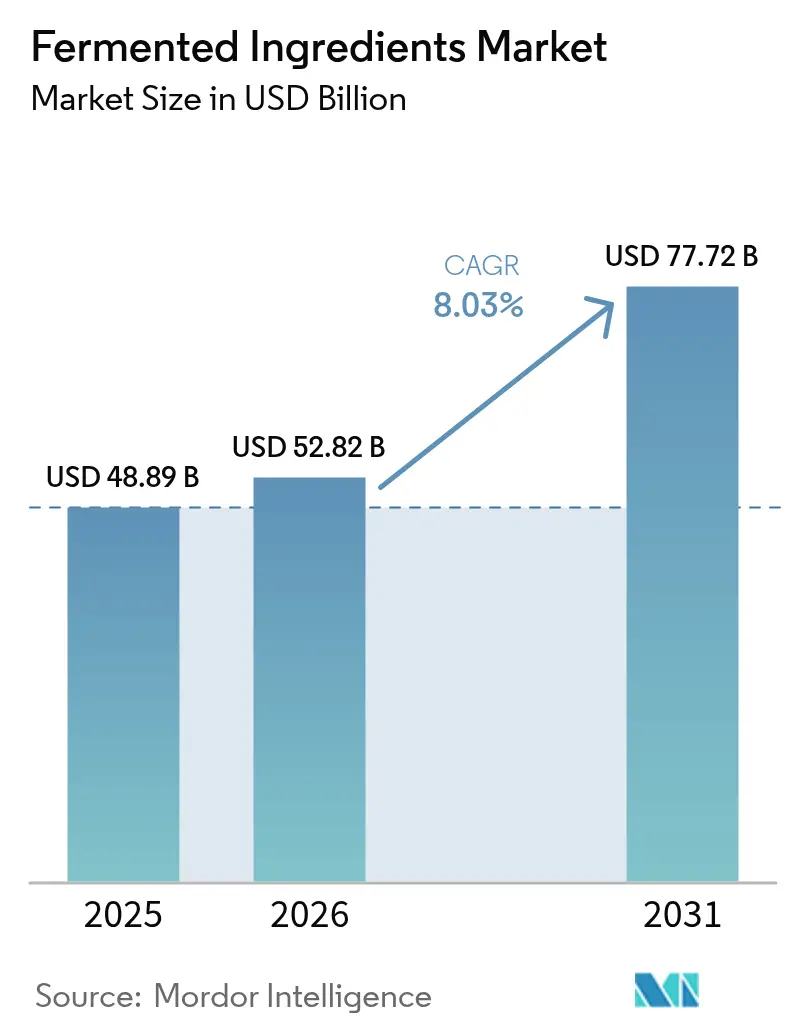

発酵原料市場は2025年にUSD 488.9億と評価され、2026年のUSD 528.2億から2031年にはUSD 777.2億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.03%です。この成長は、機能性・天然・生理活性成分へのシフトという、グローバルな食品・飲料・ニュートラシューティカル・医薬品産業における広範な転換を浮き彫りにしており、健康、ウェルネス、および予防ケアを促進する成分への需要が拡大しています。慢性疾患の管理、免疫力強化、腸内環境の改善における食事の役割に関する消費者意識の高まりが、プロバイオティクス、ポストバイオティクス、アミノ酸、酵素などの発酵原料の採用を促進しています。さらに、精密発酵、微生物株の最適化、強化されたバイオプロセシング手法を含む発酵技術の進歩により、製造業者はより大規模に高純度・持続可能・特殊用途の成分を生産することが可能になっています。

主要レポートポイント

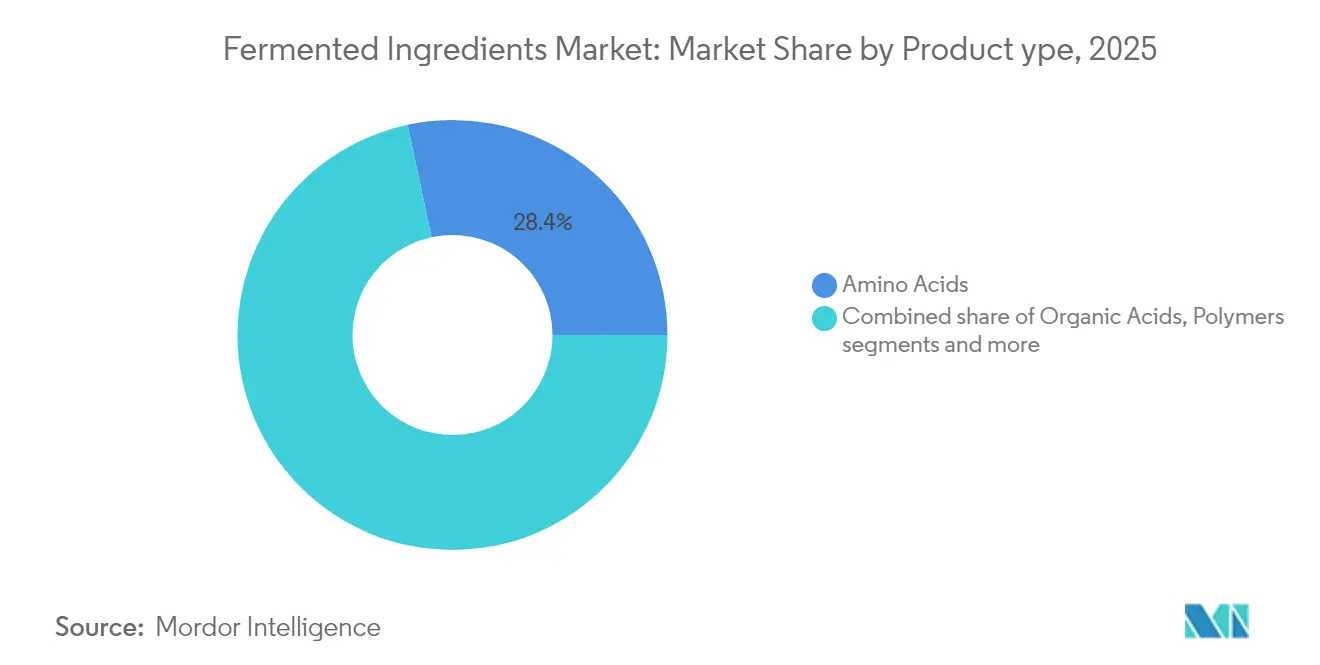

- 製品タイプ別では、アミノ酸が2025年に28.35%の収益シェアでリードし、プロバイオティクスおよびポストバイオティクスは2031年に向けてCAGR 8.82%で成長しています。

- 形態別では、乾燥形態が2025年に発酵原料市場シェアの60.55%を占め、液体形態は2031年までCAGR 8.12%で拡大する軌道にあります。

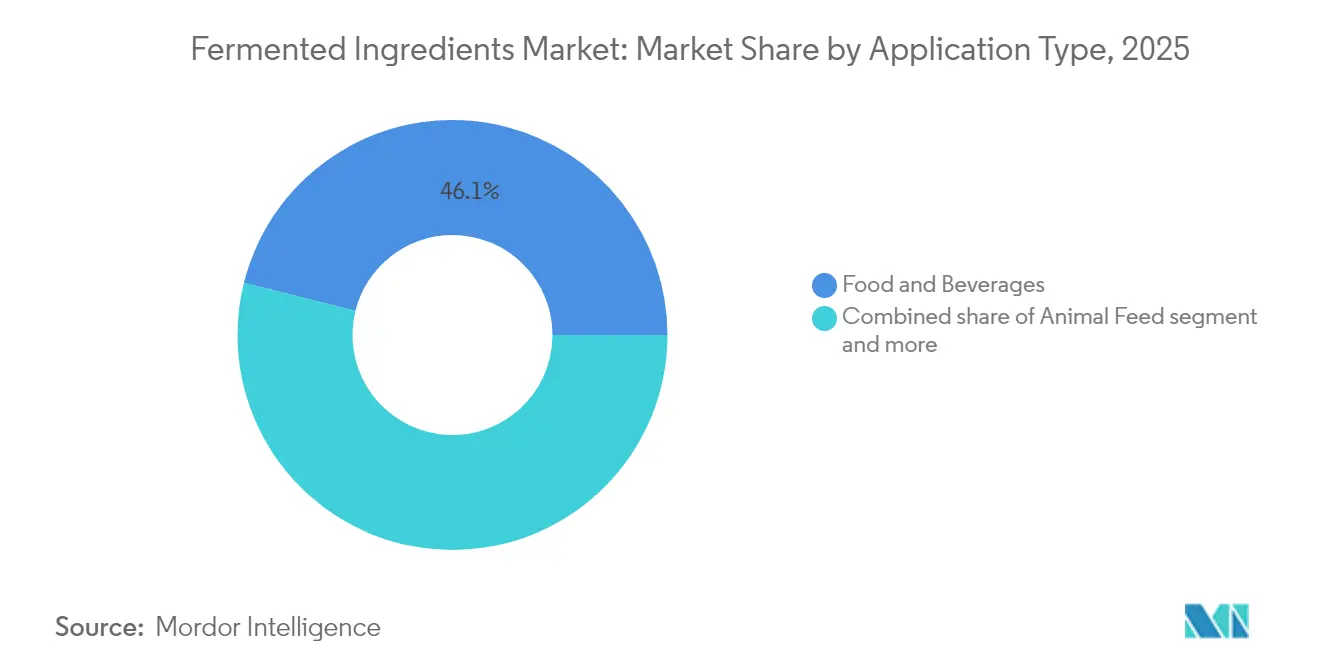

- 用途別では、食品・飲料が2025年に発酵原料市場規模の46.10%を占め、医薬品は2031年までCAGR 8.29%を記録すると予測されています。

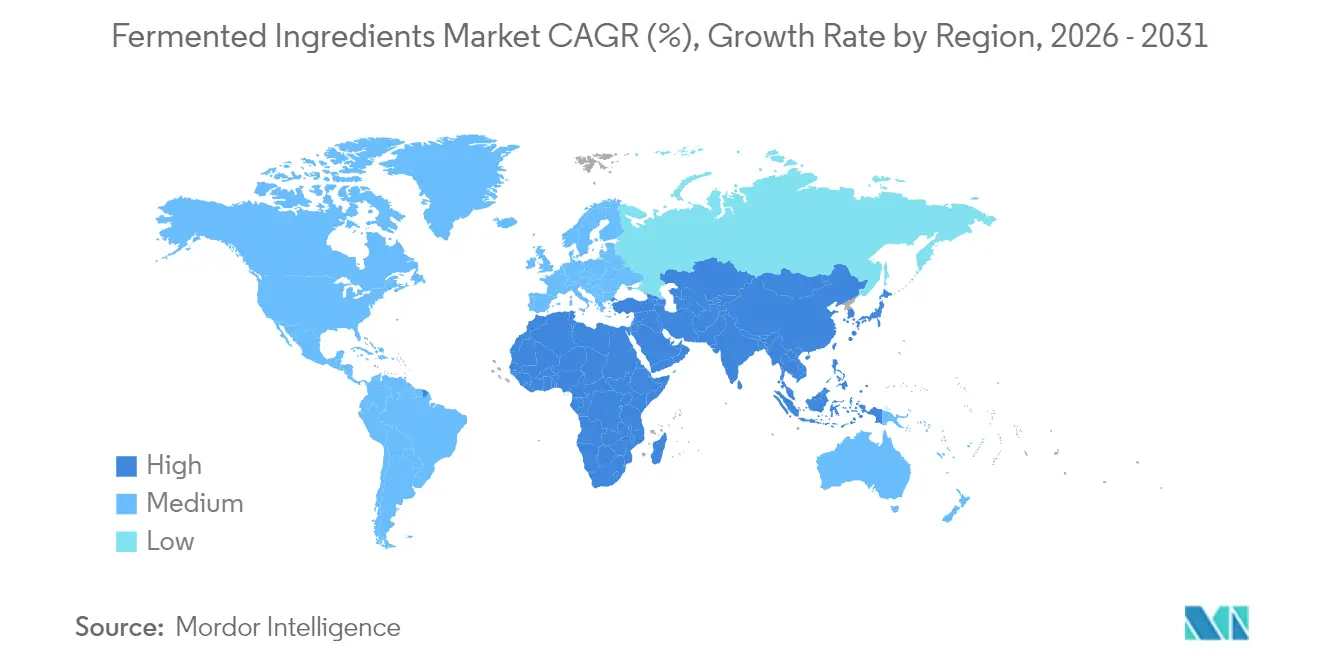

- 地域別では、アジア太平洋が2025年に34.20%のシェアを獲得し、同地域は2031年に向けてCAGR 8.88%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル発酵原料市場のトレンドと洞察

ドライバーズ影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +1.8% | グローバル(北米、欧州、および都市部アジア太平洋での取り込みが最も強い) | 中期(2〜4年) |

| 植物性食品ダイエットの拡大 | +1.5% | 北米、欧州、およびアジア太平洋の都市部センター | 中期(2〜4年) |

| クリーンラベルおよび天然製品トレンド | +1.4% | グローバル(北米および西欧がリード) | 短期(2年以内) |

| 発酵技術の技術的進歩 | +1.3% | アジア太平洋コア(中国、インド、日本)、北米 | 長期(4年以上) |

| 持続可能性とエコフレンドリーな生産 | +1.2% | 欧州、北米、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 延長されたシェルフライフと天然保存 | +0.9% | グローバル(南米、中東・アフリカなどの新興市場で重点) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

健康・ウェルネス意識の高まりは、発酵原料市場の成長を牽引する重要な要因です。消費者はますます、基本的な栄養だけでなく測定可能な健康上の利点を提供する製品を求めています。このトレンドにより、特にプロバイオティクスおよびポストバイオティクスといった発酵化合物の採用が大幅に増加しており、これらは消化器の健康、免疫力、および代謝ウェルネスをサポートする効果で広く認知されています。たとえば、ラクトバチルス株は代謝症候群患者の炎症マーカーを低下させることが示されており、慢性的な健康状態の管理および全体的な健康増進における可能性を示しています。生活習慣病の有病率の増大は、市場ポテンシャルをさらに浮き彫りにしています。国際糖尿病連合によれば、2024年にグローバルな成人人口の約11.1%が糖尿病を患っており、この数値は2050年までに13%に増加すると予測されており、予防的および機能的栄養ソリューションへの緊急ニーズが強調されています [1]出典:国際糖尿病連合、「グローバル成人人口における糖尿病患者の割合」、idf.org。その結果、消費者はますます発酵原料を豊富に含む機能性食品、飲料、サプリメント、およびニュートラシューティカルに目を向けています。

植物性食品ダイエットの拡大

植物性ダイエットの成長は、健康、倫理、および環境への配慮から世界中の消費者がベジタリアン、ヴィーガン、フレキシタリアンの食生活を採用するにつれて、市場に大きな影響を与えています。発酵原料は、動物由来製品に含まれる特定の必須栄養素が不足しがちな植物性食品・飲料の栄養価、風味、および消化吸収性を向上させる上で重要な役割を果たしています。発酵はタンパク質の品質を高め、微量栄養素のバイオアベイラビリティを向上させ、機能特性を改善します。さらに、天然の風味、食感、および保存安定性の発達に寄与し、植物性製品をより魅力的で栄養バランスに優れたものにします。このトレンドは、乳製品代替品、植物性肉代替品、発酵飲料、タンパク質強化スナックなどのカテゴリーで特に顕著であり、これらの分野では発酵原料が技術的・健康関連の利点の両方を提供しています。植物性食品の世界的な普及は、持続可能性と動物福祉への懸念と相まって、生理活性化合物、クリーンラベル機能性成分、栄養豊富なフォーミュレーションを生産する発酵技術への大きな需要を牽引しています。

クリーンラベルおよび天然製品トレンド

クリーンラベルおよび天然製品トレンドは、消費者が透明性、最低限の加工、および安全で健全と認識される成分をますます優先するようになるにつれて、発酵原料市場の成長に大きく貢献しています。発酵原料は、化学合成ではなく生物学的プロセスを通じて生産されるため、これらの嗜好に合致しており、天然および最低限加工された製品への需要を支えながら機能的・栄養的な利点を提供します。このようなプロダクトに対してプレミアムを支払う消費者の意欲がこのトレンドをさらに強化しています。たとえば、Roundup Organizationの2025年レポートは、消費者の55%がエコフレンドリーなブランドにより多くを支出する意欲があることを示しており、持続可能な・天然・クリーンラベル製品への幅広い嗜好を浮き彫りにしています。発酵ベースの成分は、合成添加物の含有量を低減し、機能性を高めた高品質の生理活性化合物の生産を可能にすることで、環境への影響を軽減しながらこの需要に応えます。さらに、これらの成分は食品・飲料の革新的なフォーミュレーションへの需要増に応える上で重要な役割を果たし、競争市場において製品を差別化する機会を製造業者に提供します。

発酵技術の技術的進歩

発酵技術の技術的進歩は、高純度・生理活性・持続可能な成分の大規模生産を可能にすることで、発酵原料市場の成長を牽引しています。精密発酵、微生物株工学、バイオリアクターの最適化、先進的な下流処理などの発展により、製造業者はアミノ酸、プロバイオティクス、ポストバイオティクス、有機酸、酵素、発酵由来のオメガ3脂肪酸など、改善された安定性・効力・機能性を持つ幅広い発酵化合物を生産できるようになっています。これらの進歩は、ヒトミルクオリゴ糖やコラーゲンなど、生物同一性かつ動物不使用の成分の生産も支援しており、クリーンラベル・植物性・倫理的に調達された製品への消費者需要の高まりに対応しています。従来の生産上の課題を克服することで、発酵技術は一貫した品質、ターゲットとした健康上の利点、および合成または動物由来の原料への依存低減を特徴とする成分の提供を可能にし、現在の食事トレンドおよび規制基準に合致しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い生産コスト | -1.1% | グローバル(欧州と北米で最も深刻) | 短期(2年以内) |

| 規制上の課題 | -0.9% | グローバル(新興市場:南米、中東・アフリカ、アジア太平洋の一部での摩擦が最も高い) | 中期(2〜4年) |

| サプライチェーンの脆弱性 | -0.7% | グローバル(アジア太平洋の原料供給および欧州のエネルギー利用可能性でボトルネックが深刻) | 短期(2年以内) |

| 新興市場における限られた認知度 | -0.5% | 南米、中東・アフリカ、アジア太平洋の第2・第3層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

高い生産コストは、特に価格に敏感な地域・用途において、発酵原料市場に大きな課題をもたらしています。アミノ酸、プロバイオティクス、ポストバイオティクス、ビタミン、特殊用途酵素などの発酵原料の生産には、複雑な微生物発酵プロセス、厳格な品質管理措置、および高度な下流処理が必要です。これらの要件は、多大な設備投資と運営費を必要とします。さらに、バッチ間での一貫した製品品質、安定性、効力の確保には多くの場合、特殊な設備、管理された環境、および熟練した人員が求められ、コストがさらに増加します。その結果、発酵原料は従来の合成代替品や非発酵品に比べて高価であることが多く、大量市場向け加工食品や基礎的な動物飼料などの低マージン用途での使用が制限される可能性があります。

規制上の課題

規制上の課題は、プロバイオティクス、ポストバイオティクス、アミノ酸、ビタミン、酵素などの発酵由来化合物が複雑かつ地域特有の規制に準拠する必要があることから、発酵原料市場を大きく制約しています。主要な規制機関および枠組みには、米国食品医薬品局(FDA)、新規食品承認を担う欧州食品安全機関(EFSA)、ニュートラシューティカルおよび機能性食品規制のためのヘルスカナダ、機能性食品に関するインド食品安全基準局(FSSAI)、ならびに中国国家食品安全リスク評価センター(CFSA)が含まれます。これらの機関は、成分の安全性、表示、許可されるヘルスクレーム、および臨床的裏付けに関して、地域によって大きく異なる厳格なガイドラインを施行しています。コンプライアンスには多くの場合、広範な安全性試験、臨床試験、および詳細な文書化が必要であり、プロセスを時間がかかり、費用がかさみ、小規模または新規市場参入者にとって特に困難なものにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アミノ酸が数量をアンカー、プロバイオティクスがイノベーションを牽引

アミノ酸セグメントは2025年に発酵原料市場シェアの28.35%を占め、産業の成長における重要な貢献者であり続けています。これは、さまざまなエンドユーズセクターにわたる広範な適用性と、人間および動物の栄養における必須の役割に起因しています。リジン、グルタミン酸、スレオニン、トリプトファンなどの発酵アミノ酸は、化学合成代替品と比較して優れたバイオアベイラビリティおよび有効性で高く評価されています。これらの特性により、食品強化、医薬品、および栄養補助食品において不可欠な存在となっています。さらに、タンパク質豊富な食事、スポーツ栄養に対する消費者意識の高まり、機能性食品の人気上昇が、特に先進国市場においてアミノ酸への需要を大幅に牽引しています。

プロバイオティクスおよびポストバイオティクスセグメントは、発酵原料市場で最も成長が速いカテゴリーであり、2031年まで顕著なCAGR 8.82%が予測されています。この成長は主に、腸内健康、免疫強化、および全体的なウェルネスに関するグローバルな意識の高まりによって牽引されています。天然・クリーンラベル製品に対する消費者需要の増加が、プロバイオティクスおよびポストバイオティクスの採用をさらに支援しており、多くの消費者が合成代替品より予防的・ホリスティックな健康アプローチを好む傾向があります。さらに、消化器疾患の有病率の世界的な増加がこのトレンドを強化しています。たとえば、国立統計研究所(ISTAT)のデータによれば、2023年にイタリアではあらゆる年齢の約115万人が消化性潰瘍疾患に罹患しており、プロバイオティクス補充によって消化器の健康を改善し合併症を低減できる重要なターゲット人口を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

形態別:乾燥が物流を支配、液体が飲料で台頭

乾燥発酵原料セグメントは2025年に市場シェアの60.55%を占めると予測されており、発酵原料市場における主導的地位を示しています。この優位性は、乾燥形態が提供する安定性、取り扱いの容易さ、および延長されたシェルフライフに起因しており、これらが大規模な工業的用途に適しています。通常、粉末または粒状で提供される乾燥成分は、製造業者が品質や有効性を損なうことなく、さまざまなフォーミュレーションに正確に計量・配合・配合することを可能にします。さらに、乾燥形態の汎用性により、食品・飲料、医薬品、動物飼料など幅広い産業での使用が可能であり、その市場存在感をさらに強固にしています。加えて、乾燥形態はコールドチェーンインフラが限られた地域において特に有益であり、液体代替品に比べて冷蔵への依存を最小化することで、新興市場における流通を支援します。

発酵原料の液体形態セグメントは著しい成長を遂げており、2031年までCAGR 8.12%が予測されています。この成長は、食品、飲料、医薬品、化粧品などさまざまな用途にわたる即使用可能・機能性・特殊フォーミュレーションへの需要増加によって牽引されています。液体プロバイオティクス、有機酸、酵素、液体ビタミンなどの液体発酵原料は、即時溶解性、均一な混合性、より速いバイオアベイラビリティなどの利点を提供します。これらの特性により、飲料、シロップ、ソース、乳飲料、臨床栄養製品への使用に適しています。さらに、セグメントの拡大は、健康志向の製品への消費者嗜好の増加および発酵原料の利点への意識の高まりによって強化されています。機能性飲料およびニュートラシューティカルドリンクの人気上昇がこの成長をさらに支援しており、液体プロバイオティクスおよびポストバイオティクスは生きた微生物を届ける際の利便性と有効性から好まれています。

用途別:食品が数量でリード、医薬品が成長を加速

食品・飲料セグメントは2025年に用途シェアの46.10%を占め、発酵原料市場における最大のエンドユーズカテゴリーとして確立されています。この大きな市場シェアは、機能性・天然食品への消費者需要の増加と、発酵プロセスを通じて生産された風味料・保存料・栄養強化剤への嗜好の高まりに起因しています。発酵原料は、パン、乳製品、飲料、肉、魚製品において、風味、食感、シェルフライフ、栄養価、消化吸収性を高めるために広く利用されています。セグメントの成長は、タンパク質強化食品、腸に優しい製品、強化飲料を含む健康・ウェルネス志向の食事へのグローバルな移行によってさらに支えられており、発酵原料の機能的優位性を活用して変化する消費者嗜好に対応しています。

発酵原料市場の医薬品セグメントは2031年まで8.29%のCAGRで成長しており、治療的・予防的・機能的ヘルスケアソリューションへの需要増加によって牽引されています。発酵原料はニュートラシューティカル、栄養補助食品、臨床栄養製品、バイオ医薬品の生産に不可欠であり、現代医学とウェルネス用途における重要な成分となっています。精密発酵、微生物株最適化、バイオプロセスエンジニアリングの進歩により、医薬品グレードの発酵原料の生産効率、安定性、バイオアベイラビリティが向上しています。これらの発展により、製薬企業は安全・規制基準に準拠しながら、免疫調節、抗炎症効果、栄養吸収促進などの特定の健康上の利点を提供する高効力フォーミュレーションを作成することが可能となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に発酵原料市場シェアの34.20%を占め、2031年までCAGR 8.88%で成長すると予測されており、グローバルで最も成長が速い地域となっています。この成長は主に、アミノ酸の生産と輸出における中国の優位性によって牽引されており、国内消費とグローバルサプライチェーンの両方を支えています。たとえば、経済複雑性観測所(OEC)のデータによれば、中国は2024年にUSD 15億相当のアミノ酸を輸出しており、グローバル市場における中国の重要な役割を示しています。インドも、政府支援、バイオテクノロジーへの投資増加、機能性食品・ニュートラシューティカル・動物飼料への需要の高まりにより、発酵産業が急速に拡大する重要な貢献者として台頭しています。大きな人口、健康意識の高まり、可処分所得の増加、産業能力の拡大などの要因が、アジア太平洋を発酵原料市場の主要成長ドライバーとして位置付けています。

北米と欧州は発酵原料の成熟した市場を代表しており、数量成長は緩やかですが高い付加価値を生み出しています。これらの地域は、プレミアム化、高度な研究開発(R&D)能力、規制主導の製品改良といったトレンドの恩恵を受けています。これらの市場の製造業者は、健康・ウェルネス・予防栄養に対する高まる消費者需要を満たすため、クリーンラベル・機能性・高効力製品の開発に注力しています。特に欧州では、食品と医薬品用途の両方でプロバイオティクス、ポストバイオティクス、有機酸の強い普及が見られます。一方、北米は機能性飲料、ニュートラシューティカル、臨床栄養製品のイノベーションを重視しています。これらの地域での注力点は、付加価値創出、フォーミュレーションの進歩、厳格な規制基準の遵守であり、成長率が緩やかであっても持続的な収益性を確保しています。

南米および中東・アフリカは、栄養への意識向上、食品強化イニシアティブ、機能性食品セクターの成長に牽引され、発酵原料市場における新興機会を提示しています。しかしながら、これらの地域はインフラの制限、分断したサプライチェーン、規制の不一致などの課題に直面しており、大規模な普及を妨げる可能性があります。南米では動物飼料、乳製品、加工食品での段階的な普及が見られ、中東・アフリカは都市化と可処分所得の上昇に伴い、特に機能性食品、乳製品、医薬品において潜在性を示しています。これらの市場に参入する企業は物流・規制・教育上の課題に対処しなければなりませんが、未開拓の可能性は、これらの地域が食品・健康産業の発展を続けるにつれて大きな長期成長機会を提供しています。

規制環境

プロバイオティクス、ポストバイオティクス、アミノ酸、ビタミン、酵素などの発酵原料は通常、精密発酵由来原料に特化した単一の世界的枠組みではなく、既存の食品添加物、新規食品、サプリメントの承認経路を通じて流通します。米国では、米国食品医薬品局(FDA)が連邦食品・医薬品・化粧品法に基づき食品添加物およびGRAS判定を監督しており、企業は微生物由来原料についてGRASノーティス手続きを一般的に利用しています。2026年3月、FDAはSaccharomyces cerevisiae株(BY-1532)を二次直接食品添加物として使用するGRAS地位に関して、疑義なしの回答を発出しました。

欧州では、欧州食品安全機関(EFSA)が規則(EU)2015/2283に基づき新規食品の安全性評価を支援しており、微生物発酵によって生産される原料に関するEFSAのガイダンスにより、微生物株およびゲノム情報に関する要件がより明確になっています。EFSAはまた、食品チェーンで使用される微生物に対する適格性推定安全性(QPS)の考え方を維持しており、2026年1月には多数の微生物届出を対象とした更新版QPSリストを公表し、対象株について市場投入前の安全性実証を効率化できるようにしています。EuropaBioなどの業界団体は、EU域内での市販までの時間の障壁を減らすため、食品用培養物や発酵由来原料に対するより明確な分類と簡素化された認可経路を引き続き提唱しています。

バリューチェーン分析

発酵原料のバリューチェーンは、微生物株の開発(カルチャーコレクション、株の改良、検証)、発酵培地・原料(糖類、窒素源、微量栄養素)、および工程助剤といった上流の生物学的・原材料インプットから始まります。製造工程には、工業用バイオリアクターにおける上流発酵に続き、下流の分離、精製、濃縮、安定化、そして乾燥または液体形態への製剤化が含まれます。バリューチェーンはさらに、設備・技術提供者(バイオリアクター、ろ過・クロマトグラフィーシステム、分析機器)、発酵・GMPインフラを提供するCDMO、そして食品・飲料、医薬品、パーソナルケア、動物栄養などの用途向けに発酵活性成分を混合・標準化・調整する原料メーカーにも広がります。

中流工程の制約は主に規模と規制対応に関連しており、特に大規模発酵能力へのアクセスや主要な発酵・精製設備の長いリードタイムが、高純度で用途特化型の原料の商業化を遅らせる可能性があります。企業はこうしたギャップに対応するため、パートナーシップの活用を強めており、例えばWacker Chemie AGとBENEO(2025年2月)は精密発酵を用いて欧州でヒトミルクオリゴ糖である2-フコシルラクトースを生産するために協業し、ADMとAsahi Group Foods(2025年2月)はLactobacillus gasseri CP2305(ポストバイオティクス)に関する独占的な国際流通契約を締結しました。下流では、流通はグローバルな原料チャネルおよび用途別フォーミュレーター(乳製品、ベーカリー、飲料、臨床栄養、サプリメント)を通じて行われ、コールドチェーンや保存期間の要件が、特に生菌製品と安定化されたポストバイオティクス・酵素との間で物流上の判断に影響を与えています。

競合状況

発酵原料市場は、大規模な多国籍企業と小規模で革新的な企業の組み合わせを特徴とする中程度の集中度を示しています。BASF SE、Archer-Daniels-Midland Company、Ajinomoto Co. Inc.、Cargill, Incorporatedなどの確立された企業は、広範な顧客関係、グローバルな流通ネットワーク、ブランド認知度を活用して競争上の地位を維持しています。これらの企業は発酵原料を合成および従来製品ポートフォリオとともにクロスセルすることが多く、顧客定着率を高め、食品、飲料、医薬品、動物飼料などの用途にわたって付加価値を獲得しています。その規模は研究開発(R&D)への多大な投資を可能にし、発酵技術、プロセス最適化、製品多様化の進歩を促進しています。

市場はオメガ3脂肪酸などの発酵由来特殊成分をますます重視しています。これらの製品は魚油調達に関連する持続可能性への懸念に対応しており、環境意識の高い消費者や投資家にとって魅力的です。確立された成分サプライヤーとベンチャー支援のスタートアップの両方が、植物性・持続可能・高純度生理活性物質へのグローバルな需要の高まりに応えるため、発酵ベースのオメガ3ソリューションへの投資を行っています。このシフトは、発酵技術が従来のアミノ酸や酵素を超えて、進化する健康・持続可能性・規制トレンドに合致した高付加価値の栄養化合物へ拡大していることを示しています。

新興のディスラプターは精密発酵を活用して高付加価値分子を生産することで、競争環境を変革しています。これらのイノベーションは、機能性食品、乳児栄養、ニュートラシューティカル、パーソナルケア製品に不可欠なクリーンラベル・動物不使用・生物同等成分への増加する需要に応えています。動物由来の原料を排除することで、これらの進歩は消費者嗜好に合致するだけでなく、倫理的または規制上の制約により以前は制限されていた新たな用途を可能にしています。確立されたプレーヤーとアジャイルでイノベーション主導のスタートアップが共に、技術的差別化、戦略的パートナーシップ、急速な製品開発を特徴とするダイナミックな競争環境を育んでいます。

発酵原料産業リーダー

Ajinomoto Co. Inc.

Archer-Daniels-Midland Company

Associated British Foods PLC

BASF SE

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

工業規模の拡大と生産能力の確保は、従来のアミノ酸や酵素を超えた発酵原料分野において明確な空白地帯であり、特に堅牢な下流精製を必要とする高付加価値タンパク質や特殊な生理活性物質にとってその傾向が強くなっています。最近の投資やサイト展開の動きは、どこで生産能力が追加されているかを示す具体的な指標となっています。FERM FOOD(2026年3月)はデンマークのSkovlundにある旧Orklaサイトを取得し、年間最大20,000トンの発酵植物性原料の生産を目指しており、Kerry(2026年4月)はアイルランドのCarrigalineにおいて拡張されたバイオテクノロジー製造拠点を開設し、世界の乳業加工向けにラクターゼ酵素の生産規模を拡大しています。設備の技術革新もスケールメリットを支えており、Tetra Pakは2026年7月にBioreactor RFを発売し、10リットルから50,000リットルまでの工業発酵を支援し、運用コストを削減できるよう設計されています。

クリーンラベルおよび栄養面での優先事項に合致する動物性原料不使用の代替品や機能性性能を中心に、機会が広がりつつあり、乳幼児向けおよび主流の栄養市場向けに精密発酵による乳タンパク質やラクトフェリンが含まれます。2026年には、パートナーシップや資金調達の動きがこの方向性を裏付けました。例えば、NestleはHelainaと提携してEffera(バイオアイデンティカルなヒトラクトフェリン)の規模拡大を進め、TurtleTreeはNovonesisと提携して乳幼児栄養向けの精密発酵ラクトフェリンの規模拡大と商業化を進めています。同時に、欧州では微生物の特性評価やリスク評価に関する規制上の要件が厳格化・明確化されつつあり、EUの食品・飼料安全性簡素化アジェンダに関する業界の継続的な関与とも相まって、既に強固な資料、検証済みの株、追跡可能な生産システムを備えている企業が、承認サイクルの短縮や地理的アクセスの拡大において優位に立つ可能性があります。

最近の業界動向

- 2026年7月:Archer-Daniels-Midland Company(ADM)はThe Every Companyと提携し、精密発酵を用いてADMのアイオワ州クリントン施設で動物性原料不使用の卵タンパク質を生産しました。この協業により、大規模な原料メーカーと明確な生産拠点が結びつき、精密発酵タンパク質をパイロット活動から食品フォーミュレーター向けの再現可能な供給へと転換することが可能になります。

- 2025年11月:BASF SEは発酵技術を用いて生産されたIsobionicsの天然ライム風味原料を発表し、高純度を訴求点としました。これにより発酵の役割はフレーバー・フレグランス原料にも広がり、飲料や包装食品におけるプレミアム化やクリーンラベル再フォーミュレーションのニーズを支えています。

- 2024年9月:Nosh.bioとZur Muehlen Groupは商業提携を結び、単一原料の肉類似食品としてKoji Chunksを発売しました。この協業により、発酵由来原料プラットフォームと既存の肉加工業者が結びつき、代替タンパク質フォーミュレーションにおける発酵タンパク質の導入をより迅速に進める道が開かれました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査における発酵原料市場は、制御された発酵(微生物の増殖と酵素作用)を用いて製造され、食品・飲料、動物飼料、医薬品、産業用途向けに販売される原料を対象としています。

対象範囲外:発酵が最終製品の一部である最終消費者向け食品・飲料、および発酵設備やエンジニアリングサービスは対象に含まれません。

セグメンテーション概要

- 製品タイプ別

- アミノ酸

- 有機酸

- ポリマー

- ビタミン

- 工業用酵素

- 抗生物質

- プロバイオティクスおよびポストバイオティクス

- その他

- 形態別

- 乾燥

- 液体

- 用途別

- 食品・飲料

- 乳製品

- ベーカリー・菓子類

- 飲料

- 肉・魚製品

- その他

- 動物飼料

- 医薬品

- パーソナルケア・化粧品

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋のその他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米のその他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカのその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、発酵ベースの原料が使用される需給の状況をマッピングすることから始まり、その後、最終用途別に取引可能な原料アウトプットへと絞り込んでいきます。定義の一貫性を保つため、公的な統計や規格に依拠しており、農作物・飼料の基準値についてはUSDAや他の各国農業機関、農業生産の指標についてはFAOSTAT、貿易フローの方向性確認についてはUN Comtrade、規制および許可用途の手がかりについては米国FDAおよび欧州委員会などの情報源を使用しています。

また、企業の年次報告書、投資家向け説明資料、原料業界団体や大学が発表する技術ノートも確認しており、これらは製品用途のロジック(例えば、酵素が加工助剤として使用される場合とラベル表示された添加物として使用される場合の違いなど)を検証するのに役立ちます。特許データベースおよび輸出入出荷レベルのデータベースは、生産能力の追加、新規株、用途の変化がどこで起きているかを把握し、そのタイミングを検証するために選択的に使用されます。このリストは網羅的なものではなく、入力データを収集、相互確認、明確化するために他の多くの公開情報源も参照しています。

一次インタビューおよび調査

一次調査は、実際に発酵原料として販売されているものが何であるか、また用途や地域によって数量と価格がどのように変動するかを確認することに重点を置いています。原料メーカー、流通業者、最終用途のフォーミュレーターに聞き取りを行い、その後APAC、EMEA、アメリカ地域にわたって前提条件を再確認することで、特定の地域が最終的な数値に過度な影響を与えないようにしています。入力データに不一致がある場合は、報告された需要や価格実現の違いの背後にある実務的な要因を特定するための追加質問を行います。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部:14% | APAC:40% |

| ミドルティア:49% | 機能/部門リーダー:40% | EMEA:34% |

| 小規模プレイヤー:22% | マネージャー:46% | アメリカ地域:26% |

市場規模算定と予測

市場規模の算定は、農業および加工食品の生産量、動物性タンパク質の生産、工業発酵の導入指標を用いて発酵原料インプットの実際の需要プールを再構築するトップダウン方式によって行われます。これらの合計値は、抽出したサプライヤーの収益指標、流通チャネルからの動向に関するフィードバック、典型的な消費量に適用したkg当たり価格帯といった、選択的なボトムアップ方式による推計によって検証され、過大計上や見落としを調整するのに役立ちます。

主なモデルインプットには、発酵由来原料の用途別浸透率、飼料・食品加工における生産量、アミノ酸および有機酸の貿易方向の変化、乾燥形態と液体形態の比率の変化、糖や原料コストおよびエネルギー強度に関連する価格動向の観測値などが含まれます。予測は、これらの変数のトレンドラインに基づくシナリオ分析を用いて作成され、その後、生産能力の利用状況や新規用途展開の速度に関する専門家の見解と照らし合わせて妥当性を確認します。特定の国やニッチな原料についてボトムアップの検証が薄い場合は、地域の類似事例を用いてギャップを補い、追加のフォローアップコールで再検証されるまで保守的な範囲を適用します。

データ検証と更新サイクル

数値が複数の視点から見て整合性が取れるよう、出力結果は複数回チェックされます。地域の貿易成長、主要な生産能力に関する発表、用途別需要の変化といった独立した指標とモデル結果を比較し、承認前に示唆される価格や数量の急激な変動があれば調査を行います。

2人目の分析担当者による見直しを行い、計算式、単位換算、前提条件のロジックを再確認し、インタビューでのフィードバックとの間に大きな差異がある場合には対象を絞った再ヒアリングを行います。レポートは年次で更新され、大規模な工場の稼働開始、規制変更、原料供給の急変といった重大な出来事が発生した場合には中間更新が行われます。納品前には最終レビューを実施し、最新の公開情報が反映されていることを確認します。

Mordor Intelligenceの発酵原料市場規模と他の公開推計値との比較

発酵原料に関する公開されている市場価値は、各調査が原料とみなすものと最終発酵製品とみなすものの境界線をそれぞれ異なる方法で引いていること、また基準年、通貨のタイミング、価格の積み上げ方法が異なる方法で処理されていることから、しばしば一致しません。

公開されている数値の一部は、発酵に関連する広範なカテゴリーを含んでおり、予測期間全体にわたって積極的な価格拡大を適用している場合もあり、これにより起点となる値が急速に高くなる可能性があります。Mordor Intelligenceでは、この数値は食品・飲料、動物飼料、医薬品、産業用途で使用される原料アウトプットに基づいており、(抗生物質を含む)製品タイプの対象範囲との整合性を保ちつつ、形態の比率および地域レベルの需要指標について繰り返し確認を行っています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 52.82億米ドル(2026年) | |

| 業界出版社A | 44.02億米ドル(2025年) | 異なる基準年を使用し、内容の一部でより狭い範囲を採用しており、抗生物質や特定の産業用途が中核となる原料プールの中で扱われているかどうかについて明確さが限られています。 |

| 業界出版社B | 31.50億米ドル(2025年) | 最終発酵食品・飲料を明確に除外するより厳格な視点を採用しており、また培養物や乳製品関連原料といった原料カテゴリーを重視しているように見受けられ、これがより広範なタイプセットと比較して合計値を変動させる可能性があります。 |

公開値のばらつきは主に対象範囲の選択と基準年のタイミングによって説明され、価格や比率の変化がどのように予測されるかによってさらに増幅されます。観測可能な用途別需要、貿易方向の確認、現実的な価格帯にインプットを結びつけることで、当社の推計は読者が追跡し検証できる再現可能な手順に基づいています。

レポートで回答される主要な質問

発酵原料市場の2026年における規模はどれくらいですか?

市場は2026年にUSD 528.2億と評価されており、2031年までにUSD 777.2億に達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

アミノ酸は動物飼料における高い需要により、2025年の収益の28.35%でリードしています。

最も成長が速い地域はどこですか?

アジア太平洋は中国とインドでの生産能力拡大に牽引され、2031年までCAGR 8.88%で拡大しています。

液体形態が人気を集めている理由は何ですか?

飲料・乳製品メーカーは直接ブレンドのために液体成分を好み、これにより加工工程が削減されプロバイオティクスの生存率が高く維持されます。

最終更新日: