フリー広告支援型ストリーミングTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

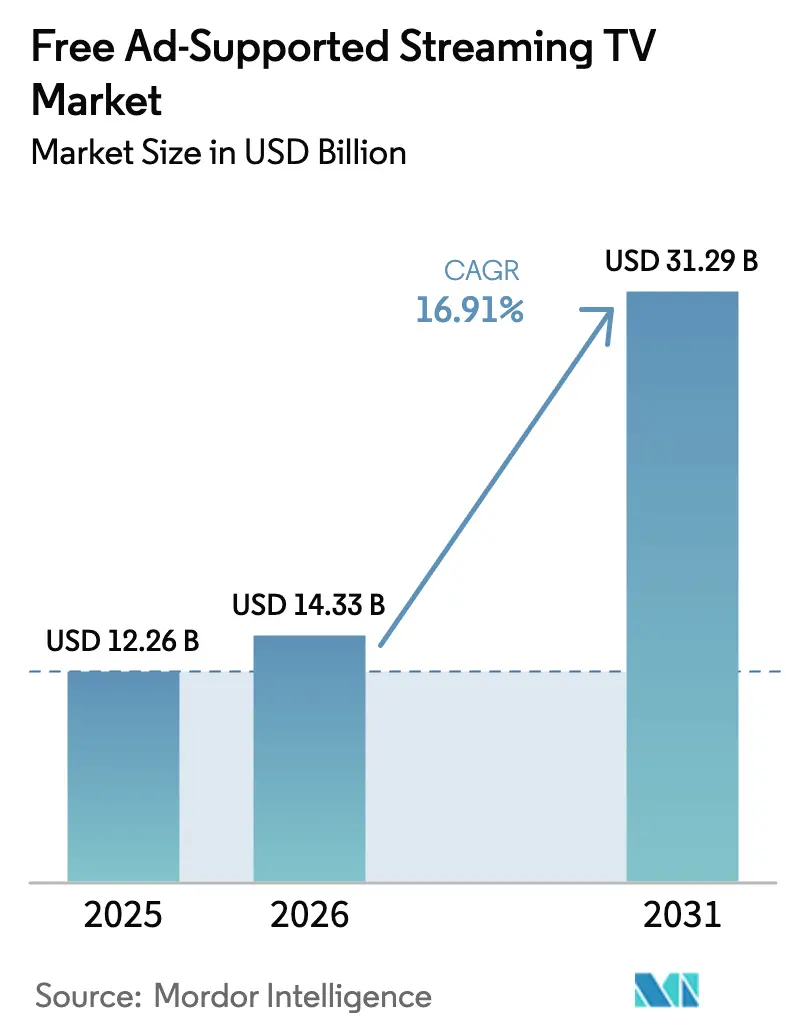

| 市場規模 (2026) | 14.33 十億米ドル |

| 市場規模 (2031) | 31.29 十億米ドル |

| 成長率 (2026 - 2031) | 16.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリー広告支援型ストリーミングTV市場分析

フリー広告支援型ストリーミングTV市場規模は2026年に143億3,000万米ドルと推定され、2025年の122億6,000万米ドルから成長し、2031年には312億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 16.91%で成長しています。コードカッティングは加速し続けており、世帯が有料ケーブルパッケージから、サブスクリプション料金を排除しながらも親しみやすい無料の広告支援型環境へと移行しています。広告主は視聴者を追い、精密なターゲティング、リアルタイム最適化、および測定可能な成果を提供するプログラマティックなコネクテッドTVインベントリへとリニアテレビの予算を振り向けています。スマートTVの普及率とブロードバンドのリーチは、プラットフォームが視聴者を集約するために必要な規模を提供し、ショッパブルおよびインタラクティブな広告フォーマットは、より高いCPMを正当化するエンゲージメント指標を改善しています。独自のコンテンツライブラリとファーストパーティデータ分析を持つプラットフォームは、視聴者と広告主の両方との交渉において価格決定力を獲得しています。プログラマティック詐欺の増加、ライセンス料の高騰、およびプライバシー規制は構造的な逆風を表していますが、継続的なOEMおよび通信会社によるバンドルがフリー広告支援型ストリーミングTV市場の持続的な二桁成長を支えています。

レポートの主要なポイント

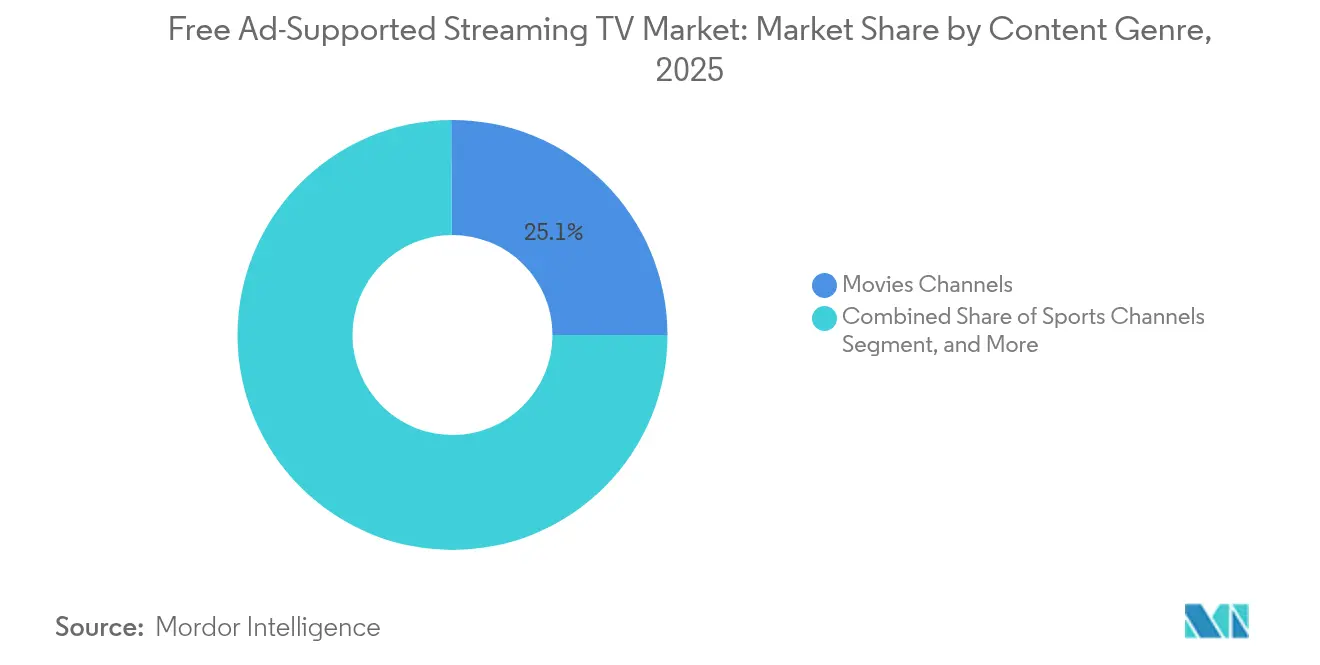

- コンテンツジャンル別では、映画チャンネルが2025年のフリー広告支援型ストリーミングTV市場シェアの25.10%を占め、スポーツチャンネルは2031年にかけてCAGR 21.95%で拡大する見込みです。

- チャンネル形式別では、リニアFASTが2025年のフリー広告支援型ストリーミングTV市場規模の67.20%のシェアを占め、オンデマンドAVODは2031年にかけてCAGR 22.97%で成長する予測です。

- 配信プラットフォーム別では、OEMスマートTV環境が2025年に41.10%の収益シェアでリードし、通信会社およびISPプラットフォームが2031年にかけてCAGR 22.50%で最も速い成長を記録しています。

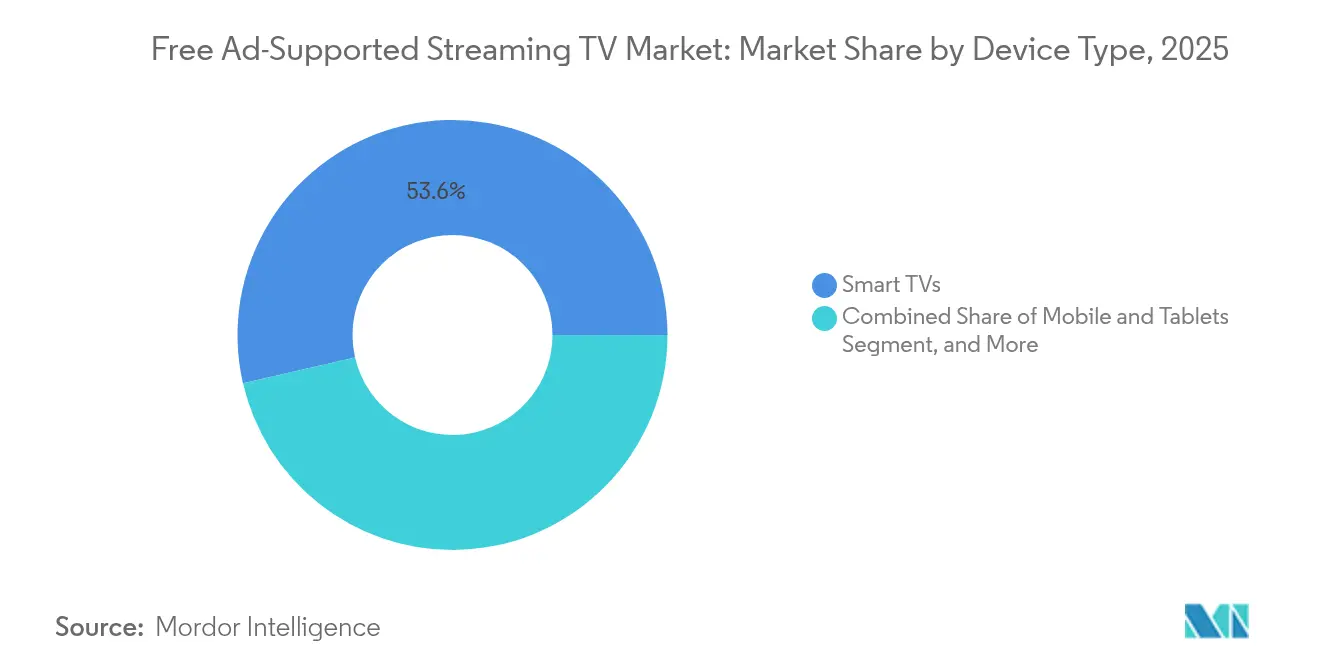

- デバイスタイプ別では、スマートTVが2025年のフリー広告支援型ストリーミングTV市場規模の53.60%を占め、モバイルおよびタブレットは2031年にかけてCAGR 22.30%で拡大しています。

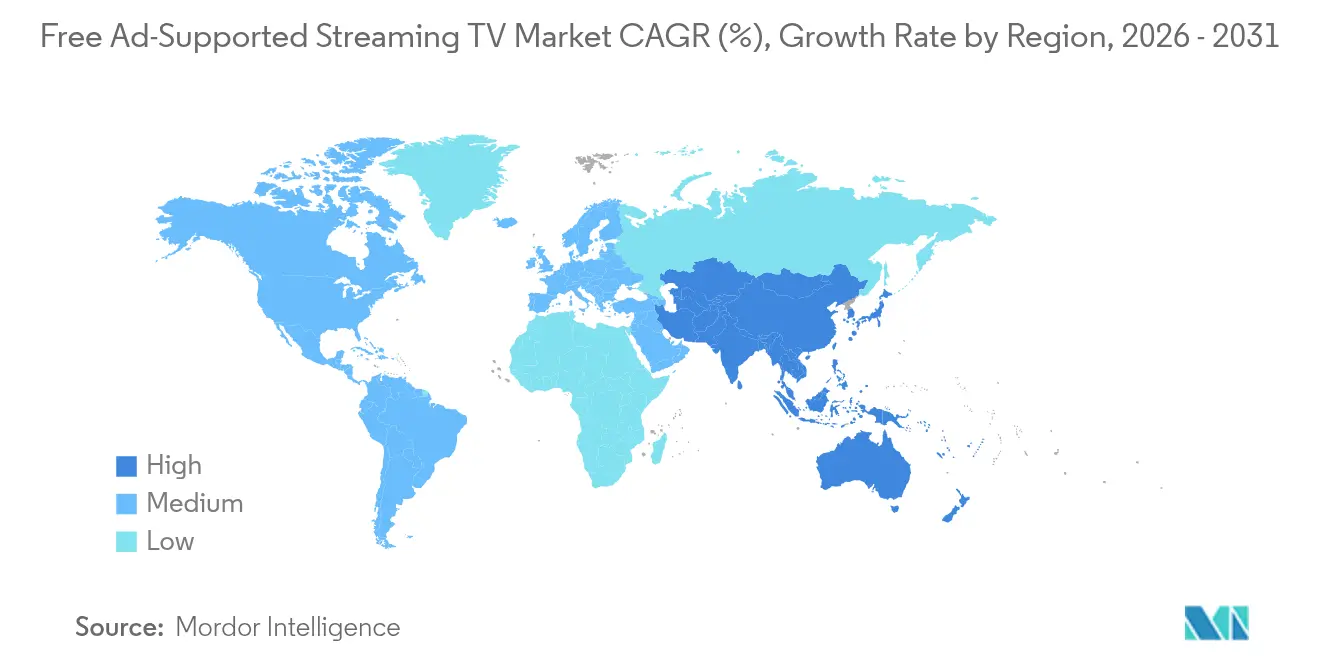

- 地域別では、北米が2025年に71.10%の市場シェアを獲得し、アジア太平洋地域が2031年にかけてCAGR 22.10%という最も高い予測成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフリー広告支援型ストリーミングTV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドTV世帯普及率の急増 | +4.2% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 広告主のリニアTVからCTVへのシフト | +5.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 休眠スタジオIPの収益化 | +3.1% | 米国、英国、インドのグローバルコンテンツハブ | 長期(4年以上) |

| FASTサービスのOEMスマートTVバンドル | +2.9% | Samsung と LG がグローバル展開を牽引 | 中期(2〜4年) |

| AIによるハイパーローカライゼーション | +1.8% | アジア太平洋地域が中核、ラテンアメリカおよびMEAへ拡大 | 長期(4年以上) |

| インタラクティブおよびショッパブル広告フォーマット | +2.4% | 北米および欧州、アジア太平洋地域でパイロット実施中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コネクテッドTV世帯普及率の急増

スマートTV価格の低下とブロードバンドインフラの改善により、フリー広告支援型ストリーミングTV市場のアドレサブルな視聴者が拡大しています。Samsung TV Plusは2024年にグローバルチャンネル数が2,400を超え、OEMプラットフォームに比類のないデフォルト配信リーチを提供しています。[1]Samsung Electronics、「Samsung TV Plusのグローバル展開」、samsung.comプリインストールされたFASTサービスはダウンロードの手間を省き、限界費用ゼロでユーザー獲得を増幅させます。通信会社およびISPパートナーは、解約率の低減とARPUの向上を目的として、これらのチャンネルをインターネットプランにバンドルしています。世帯普及率が上昇するにつれ、広告主は規模に対する信頼を高め、CPM拡大を促す追加需要を生み出しています。この効果は、コードカッティングが世帯の40%を超える市場で最も顕著であり、コネクテッドTVの成長を収益加速の中期的ドライバーとして位置づけています。

広告主がリニアTVからプログラマティックCTVへシフト

ブランドは、若年層のコードカッティング視聴者にリーチするため、リニア放送からアドレサブルなコネクテッドTVインベントリへ予算を振り向けています。Fox Corporationは、この移行によりTubiの広告収益が2024年第4四半期に31%増加したと報告しています。[2]Fox Corporation、「Tubiが2024年に月間アクティブユーザー9,700万人と100億ストリーミング時間を突破」、foxcorporation.comプログラマティックパイプはリアルタイム入札、フリークエンシーキャッピング、およびクローズドループアトリビューションを提供し、リニアでは実現できない機能を備えています。政治キャンペーンは、インプレッションがコスト効率が高く高度にターゲティングされているため、FASTに追加予算を配分しています。需要の急増により、スーパーボウルなどのピークイベント時の稼働率は90%を超え、2025年にはFOXとTubiの合算広告売上が8億米ドルを超えました。この短期的ドライバーは、広告主基盤を拡大し、ストリーミング1時間あたりの収益化効率を改善することで、フリー広告支援型ストリーミングTV市場を押し上げています。

FASTライブラリを通じた休眠スタジオIPの収益化

スタジオは、エピソードコンテンツを専用FASTチャンネルにライセンス供与することで、レガシーカタログから追加価値を引き出しています。Lions Gate Entertainment Corp.とNBCUniversalは、継続的に再生されるジャンルバンドルをキュレーションし、新たな制作費をかけることなく常時稼働の収益ストリームを生み出しています。このモデルは旧作シリーズの寿命を延ばし、新たな視聴者に紹介し、発見可能性を向上させます。より多くのIP所有者がこの戦略を採用するにつれ、コンテンツの幅が広がり、視聴者の視聴時間が増加し、広告インベントリの供給が拡大します。長期的な影響は、アーカイブライブラリが豊富でありながらデジタルウィンドウでの露出が少ないインドや英国などの市場で増幅されます。

インタラクティブおよびショッパブル広告フォーマットによるCPM向上

インタラクティブフォーマットは、受動的なインプレッションを測定可能なエンゲージメントへと変換します。BrightLineは、2024年にタップ・トゥ・ショップ動画の標準プレロールと比較したエンゲージメント率が3〜5倍高いことを観察しました。[3]BrightLine、「インタラクティブCTV広告エンゲージメント率」、brightline.tvThe Walt Disney CompanyはQRコードとリモコンプロンプトを統合し、視聴者が画面を離れることなく取引できるようにしました。広告主は25〜40%のCPMプレミアムで高いパフォーマンスに報い、プラットフォームの1時間あたりの収益を増加させています。AIツールは人口統計および行動シグナルに基づいてオーバーレイをパーソナライズし、リアルタイムでコンバージョン確率を最適化します。初期の成功が急速な展開を促し、インタラクティブオプションをフリー広告支援型ストリーミングTV市場の短期的な触媒としています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プログラマティック広告詐欺率の上昇 | -2.1% | プログラマティック依存度の高い市場でグローバルに最も高い | 短期(2年以内) |

| コンテンツライセンスコストの高騰 | -3.4% | グローバルのプレミアムコンテンツ市場 | 中期(2〜4年) |

| チャンネル発見疲れとチャーン | -1.7% | 北米および欧州、成熟したFAST市場で新興 | 中期(2〜4年) |

| データプライバシー規制の強化 | -1.9% | EUおよびカリフォルニア州が先導、グローバルでの採用が増加 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プログラマティック広告詐欺率の上昇

無効トラフィックは広告主の信頼を損ない、支出ポテンシャルを侵食します。詐欺的なインプレッションはキャンペーンレポートを水増しし、代理店はより厳格な検証を要求し、認定インベントリへ予算をシフトするよう促します。プラットフォームはads.txt、SSAIウォーターマーキング、およびMRC認定のサードパーティ監査に投資して脅威を軽減しており、マージンを圧迫するコンプライアンスコストが追加されています。この短期的な制約は、セーフガードがグローバルに拡大するまで実効フィルレートを低下させます。

コンテンツライセンスコストの高騰

主要な映画やスポーツをめぐる競争が1時間あたりの料金を押し上げ、サードパーティライブラリに大きく依存するオペレーターを圧迫しています。権利保有者はプレミアムタイトルを自社サービスに振り向け、残りのカタログの価格を高騰させる希少性を生み出しています。小規模なFASTチャンネルは薄いマージンを受け入れるか、カテゴリから撤退するかのいずれかを選択し、市場統合の可能性につながっています。中期的な重荷は、ライセンス料が広告収益の成長を上回るにつれてEBITに影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツジャンル別:スポーツチャンネルがプレミアム需要を獲得

スポーツプログラミングは2031年にかけてCAGR 21.95%を達成し、フリー広告支援型ストリーミングTV市場において他のすべてのジャンルを上回りました。ライブ試合は45米ドルを超えるCPMプレミアムを要求するアポイントメント視聴を生み出し、スクリプト化されたカタログローテーションより約60%高くなっています。CBSスポーツがUEFAチャンピオンズリーグFASTチャンネルを立ち上げ、有料TV世帯を超えた追加視聴者にストリーミングした後、スポーツ向けフリー広告支援型ストリーミングTV市場規模は急激に拡大しました。放送局は広告スロットを最大化する権利を確保し、アスリートはコードカッティングセグメントでの露出拡大を獲得しています。しかし、ライセンス料の高騰により、小規模プレイヤーはトップクラスのイベントを確保することが難しく、既存の権利ポートフォリオを持つネットワークの優位性が強化されています。スポーツインベントリはまた、共同視聴を促進し、ブルーチップブランドにとって重要な世帯リーチ指標を向上させます。

映画は25.10%の市場シェアでボリュームアンカーとして残り、長い視聴時間を維持する親しみやすいタイトルでオフピーク時間帯を埋めています。ジャンルの多様性は広告主カテゴリを広げ、スタジオが時代やフランチャイズ別にサブチャンネルをキュレーションするよう誘引しています。ニュース、子供向け、アンスクリプテッドプログラミングは、デジタル配信の経済性を活用しながら従来のケーブルラインナップを反映したオファリングを補完しています。各ジャンルのフリー広告支援型ストリーミングTV市場シェアはコンテンツコストと広告主需要の弾力性の両方を反映しており、オペレーターはストリームあたりの収益を最適化するバランスの取れたスレートに向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チャンネル形式別:リニアのレガシーとオンデマンドの加速が交差

リニアFASTチャンネルは、放送TVからのリーンバック習慣が引き継がれ、2025年の視聴の67.20%を占めました。予測可能なスケジュールは広告計画を簡素化し、スタジオがリニア専用パッケージを販売することが多いため権利料を低下させます。同時に、オンデマンドライブラリはCAGR 22.97%で拡大し、スケジュールのコントロールを求める視聴者の嗜好の変化を浮き彫りにしています。オンデマンドストリーム内のダイナミック広告挿入はターゲティング精度を向上させ、CPMを15〜20%引き上げ、より高いコンテンツコストを部分的に相殺しています。

Pluto TVなどのプラットフォームがライブチャンネルとVODシェルフを単一インターフェースの下に融合させるハイブリッドモデルが台頭しています。このデザインは、キュレーションされたフィードからビンジ視聴へのシームレスな移行を可能にすることで、平均セッション時間を延ばします。広告インベントリが複数のフォーマットに分散されることで、フリー広告支援型ストリーミングTV市場規模は回復力を獲得し、特定の消費モードにおけるボラティリティを抑制しています。コードネバー世代が高支出コホートへと成長するにつれ、リニアはVODに対して追加シェアを譲る可能性がありますが、予測期間内での完全な置き換えは起こりにくいでしょう。

配信プラットフォーム別:OEMの強みと通信会社のモメンタム

OEMスマートTVエコシステムは2025年に41.10%の収益を占め、Samsung TV PlusとLG Channelsがデバイスセットアップ時にプレミアムインターフェースの不動産を占有することでリードしました。ゼロインストールの優位性は、トップ広告主とコンテンツパートナーを引き付ける視聴者規模を提供します。一方、通信会社およびISPプラットフォームはCAGR 22.50%で成長しており、プロバイダーが解約率を低減するためにFASTラインナップをブロードバンドプランにバンドルしています。Comcast Corporation (Xumo, LLC)とCoxの統合は、接続性の既存プレイヤーが既存の請求関係を収益化できることを示しています。

TubiやPluto TVなどのOTTファーストアグリゲーターは、広大なカタログとデータ駆動型パーソナライゼーションで競争しています。放送局アプリはブランドエクイティとリニアサイマルキャストを活用してニッチな視聴者を獲得しています。競争の激化により、ユーザーインターフェースでの実験が促進され、レコメンデーションと音声ナビゲーションがチャンネルサーフィン疲れと戦っています。配信経路が増加するにつれ、コンテンツオーナーはCPMの整合性を守りながらパートナー間で権利ウィンドウを調整する必要があります。

デバイスタイプ別:リビングルームのスクリーンがリード、モバイルが拡大

スマートTVは2025年の視聴時間の53.60%を占め、家族が共同エンターテインメントのために大画面を好むことからリーダーシップを維持しています。音声リモートショートカットとEPGガイドが発見を簡素化し、セッションあたり110分を超えるエンゲージメントレベルを維持しています。ストリーミングスティックは古いテレビを改造し、コスト意識の高い世帯へのリーチを拡大しています。対照的に、モバイルおよびタブレットはZ世代とα世代が外出先でショートフォームやハイライトリールを視聴するため、CAGR 22.30%で拡大しています。

視聴者が通勤中にモバイルでエピソードを開始し、自宅でテレビで視聴を完了するクロスデバイス行動が激化し、広告主のフリークエンシー管理を複雑にしています。測定会社は確定的なデバイスグラフを展開して画面間の露出をリンクし、キャンペーン効率を維持しています。フリー広告支援型ストリーミングTV産業は、ブランドセーフティを損なうことなく縦型とワイドスクリーンの両フォーマットに対応するレスポンシブレイアウトでクリエイティブを設計するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

広告インベントリタイプ別:動画の優位性とインタラクティブの向上

インストリーム動画広告は2025年のインプレッションの78.20%を占め、メディアバイヤーが理解している従来の15秒および30秒のテレビスポットにきれいにマッピングされるためです。IABによる標準化は、供給ソース全体でシームレスなトラフィッキングと測定を確保します。インタラクティブおよびショッパブルユニットは、インベントリのわずか6.10%に過ぎませんが、パフォーマンスマーケターが帰属可能なアクションを追求するため、CAGR 22.40%で上昇しています。QRコードプロンプトとリモコンクリックは摩擦を低減し、コンバージョン率を2%以上に引き上げます。

オーバーレイバナーとスポンサーシップテイクオーバーは広告負荷を多様化し、ブランドに動画ポッド間でコスト効率の高いフリークエンシーを提供します。プログラマティックオークションは視聴者セグメント価値に基づいてミリ秒単位でインベントリを割り当て、全体的な収益を向上させます。クリエイティブがパーソナライズされた体験へと進化するにつれ、フリー広告支援型ストリーミングTV市場は1時間あたりの総広告時間を増やすことなく追加の収益ストリームを解放し、視聴者満足度を保護しています。

地域分析

北米は2025年のフリー広告支援型ストリーミングTV市場の71.10%を獲得し、成熟したブロードバンドカバレッジとプログラマティック購買に精通した広告エコシステムに支えられています。米国の選挙サイクルは政治広告の急増を引き起こし、主要FASTインベントリを数週間前に100%埋め、主要イベントのスケーラビリティを証明しました。CCPAなどのプライバシー法はコンプライアンスの負担をもたらしますが、プレミアムレートを支える信頼を育んでいます。カナダは2024年に世帯の46%がケーブルを解約し、コスト削減のためにFASTに移行するトレンドを反映しています。

欧州は言語と規制によって断片化されていますが、サブスクリプション価格の値上げが消費者を無料の代替手段へと押しやるにつれて勢いを増しています。GDPRはデータ処理コストを引き上げましたが、それでも広告主にインベントリ品質を保証しています。AIダビングはローカライゼーション費用を最大70%削減し、国境を越えた展開を加速させています。ドイツやスペインなどの市場では、放送局がデバイスメーカーと提携して国内FASTサービスをプリインストールし、ローカルコンテンツを前面に出しています。

アジア太平洋地域は2031年にかけてCAGR 22.10%という最も速い成長を記録しています。インド、インドネシア、フィリピンのスマートフォンファースト文化では、低帯域幅プロキシに圧縮された広告支援型ドラマシリーズが視聴されています。韓国は政府の文化コンテンツ補助金に支えられ、地域全体に輸出されるオリジナルFASTチャンネルを推進しています。通信会社はストリーミングのデータゼロレーティングをバンドルし、手頃な価格の障壁を回避しています。多様な規制環境は機敏性を要求しますが、広告主が地域の拡大する中産階級を追求するにつれ、ローカライゼーション投資は報われます。

競争環境

フリー広告支援型ストリーミングTV市場は中程度の集中度を維持しており、グローバルの視聴時間の15%以上を支配するプレイヤーはいません。OEMプラットフォームはハードウェアを活用してユーザーを容易にオンボードし、持続的な堀を形成しています。コンテンツ中心のアグリゲーターはライブラリの深さとレコメンデーションの精度で差別化しており、Tubiが2024年に月間アクティブユーザー9,700万人を突破したことに見られます。放送局はカタログをFASTチャンネルに転換することでリニア収益をヘッジし、通信会社は統合パッケージを通じて追加ARPUを追求しています。

技術革新が競争上の地位を形成しています。エッジキャッシングとベクター埋め込みに関する特許出願は、レイテンシを低下させパーソナライゼーションを改善するための競争を明らかにしています。インタラクティブ広告の有効化には独自のSDKが必要であり、優れたコンバージョンを実証するエコシステムに広告主を囲い込んでいます。データプライバシーの能力は、進化する規制の下でブランドパートナーシップを構築する際のセールスポイントとなっています。ライセンスコストの上昇は垂直統合を促し、WalmartによるVizio Holding Corp.の23億米ドルの買収などの買収を引き起こし、TVハードウェア、FASTサービス、およびリテールメディアの機会を結びつけています。

英語以外の新興市場では、ローカルコンテンツ割当がグローバル大手の参入障壁を生み出しており、ホワイトスペースの機会が残っています。地域スタジオや政府系メディア機関とのパートナーシップは、文化的に共鳴するカタログを解放します。小規模オペレーターは規模の不利を回避するために、テレノベラやeスポーツなどのジャンルに統合または特化する可能性があります。予測期間を通じて、リーダーシップはコンテンツのコントロール、データの洗練度、およびマルチデバイスのユーザーエクスペリエンスにかかっています。

フリー広告支援型ストリーミングTV産業リーダー

Amazon.com, Inc.

Fox Corporation (Tubi, Inc.)

Paramount Global (Pluto Inc.)

Roku, Inc.

Comcast Corporation (Xumo, LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:OutbrainがコンテンツレコメンデーションとコネクテッドTV動画インベントリを統合するため、Teadsを9億米ドルで買収しました。

- 2025年2月:WalmartがVizio Holding Corp.の23億米ドルの取引を完了し、スマートTVブランドとFASTストリーミングの足がかりを獲得しました。

- 2025年2月:Fox CorporationがTubiが2024年に月間アクティブユーザー9,700万人と100億ストリーミング時間を達成したと発表しました。

- 2025年2月:FOXとTubiのスーパーボウルLIXが合算広告収益8億米ドルを生み出しました。

グローバルフリー広告支援型ストリーミングTV市場レポートの範囲

| 映画チャンネル |

| ニュースチャンネル |

| スポーツチャンネル |

| リアリティおよびアンスクリプテッドチャンネル |

| 子供・ファミリーチャンネル |

| ドキュメンタリーおよび教育チャンネル |

| リニアFASTチャンネル |

| オンデマンドAVODライブラリ |

| OEM所有スマートTVプラットフォーム |

| OTTファーストアグリゲーター(Pluto、Tubiなど) |

| 放送局所有アプリ |

| 通信会社およびISPプラットフォーム |

| スマートTV |

| ストリーミングスティックおよびボックス |

| モバイルおよびタブレット |

| デスクトップおよびラップトップ |

| インストリーム動画広告 |

| インタラクティブおよびショッパブル広告 |

| スポンサーシップ・ブランデッドチャンネル |

| プログラマティックオーバーレイ・ディスプレイ広告 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンテンツジャンル別 | 映画チャンネル | ||

| ニュースチャンネル | |||

| スポーツチャンネル | |||

| リアリティおよびアンスクリプテッドチャンネル | |||

| 子供・ファミリーチャンネル | |||

| ドキュメンタリーおよび教育チャンネル | |||

| チャンネル形式別 | リニアFASTチャンネル | ||

| オンデマンドAVODライブラリ | |||

| 配信プラットフォーム別 | OEM所有スマートTVプラットフォーム | ||

| OTTファーストアグリゲーター(Pluto、Tubiなど) | |||

| 放送局所有アプリ | |||

| 通信会社およびISPプラットフォーム | |||

| デバイスタイプ別 | スマートTV | ||

| ストリーミングスティックおよびボックス | |||

| モバイルおよびタブレット | |||

| デスクトップおよびラップトップ | |||

| 広告インベントリタイプ別 | インストリーム動画広告 | ||

| インタラクティブおよびショッパブル広告 | |||

| スポンサーシップ・ブランデッドチャンネル | |||

| プログラマティックオーバーレイ・ディスプレイ広告 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

フリー広告支援型ストリーミングTV市場の現在の価値はいくらですか?

市場は2026年に143億3,000万米ドルと評価されており、2031年までに312億9,000万米ドルに達する軌道にあります。

FASTプラットフォームでのスポーツコンテンツはどのくらいの速さで成長していますか?

スポーツチャンネルは2031年にかけてCAGR 21.95%で拡大しており、全ジャンルの中で最も高い成長率です。

広告主がリニアTVからFASTに移行する理由は何ですか?

広告主はアドレサブルなリーチ、リアルタイム最適化、および測定可能な成果を獲得し、従来の放送よりも高いリターンをもたらしています。

FAST採用でリードしている地域はどこですか?

北米はグローバル収益の71.10%を占め、高いスマートTV普及率とプログラマティックの成熟度に支えられています。

OEMスマートTVメーカーは市場においてどのような役割を果たしていますか?

SamsungやLGなどのOEMはFASTサービスをプリインストールし、新しいTVへのデフォルト配信を活用することでプラットフォーム収益の41.10%を確保しています。

インタラクティブ広告はどのように収益を向上させますか?

インタラクティブおよびショッパブルフォーマットはエンゲージメントを最大5倍向上させ、25〜40%のCPMプレミアムを要求し、プラットフォームの収益化を促進します。

最終更新日: