広告ベース・ビデオ・オン・デマンド(AVOD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 104.35 十億米ドル |

| 市場規模 (2031) | 175.01 十億米ドル |

| 成長率 (2026 - 2031) | 10.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる広告ベース・ビデオ・オン・デマンド(AVOD)市場分析

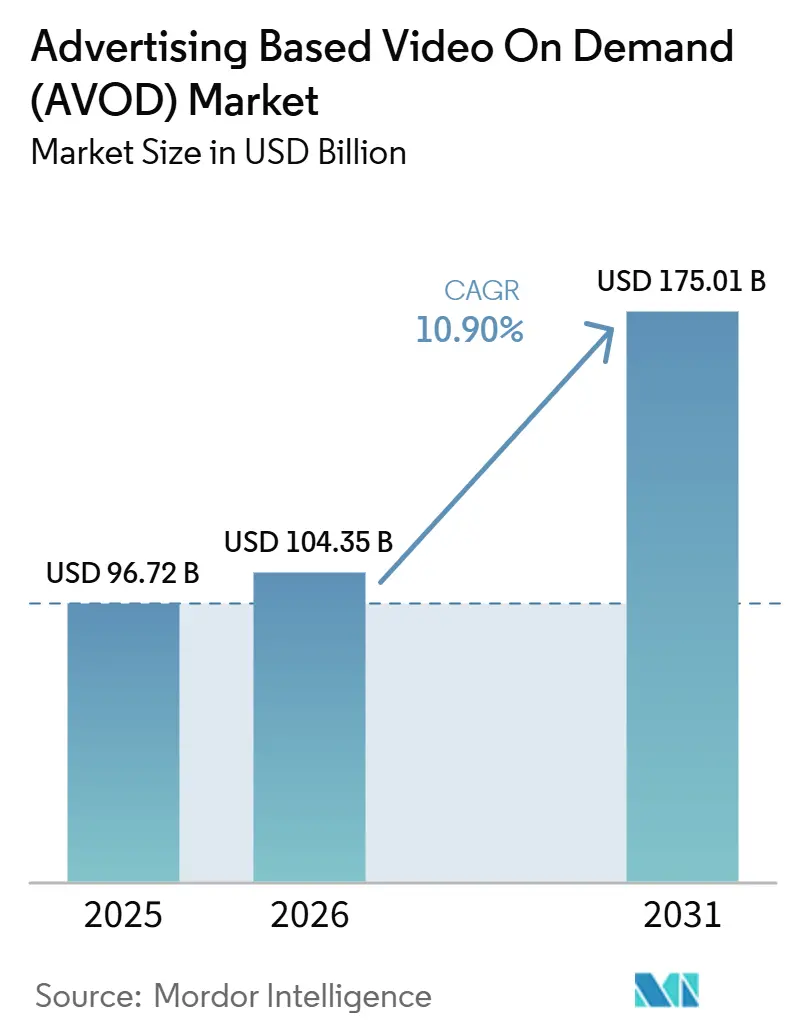

広告ベースのビデオオンデマンド(AVOD)市場規模は、2025年の967.2 ビリオン 米ドルから2026年には1,043.5 ビリオン 米ドルへと成長し、2026年から2031年にかけて10.90%のCAGRで2031年までに1,750.1 ビリオン 米ドルに達すると予測されています。主な拡大パターンは、広告予算がリニアテレビからストリーミング環境へとシフトしていることに起因しており、ストリーミングは現在、総視聴時間のより大きなシェアを獲得しています。コネクテッドTVはもはやサイドチャネルとして扱われることなく、より広範なテレビおよびデジタルビデオキャンペーンと並行して計画されるようになっており、カテゴリーの質も向上しています。リテールメディアのリンク、コマース計測、および強化されたファーストパーティデータ資産が、広告ベースのビデオオンデマンド(AVOD)市場をブランド構築とパフォーマンス支出の両方においてより有用なものにしています。同時に、プラットフォームがオーディエンスのアイデンティティ、世帯リーチ、および自動化された購買ツールを組み合わせることができる場所では、プレミアムインベントリの価値が高まっています。主な制約としては、繰り返し広告による視聴者の疲弊、ターゲティングの柔軟性を低下させるプライバシー規制、およびマネタイズ効率を損なうことなくコンテンツライブラリを充実させ続けるプラットフォームへの高まる圧力が挙げられます。

レポートの主要ポイント

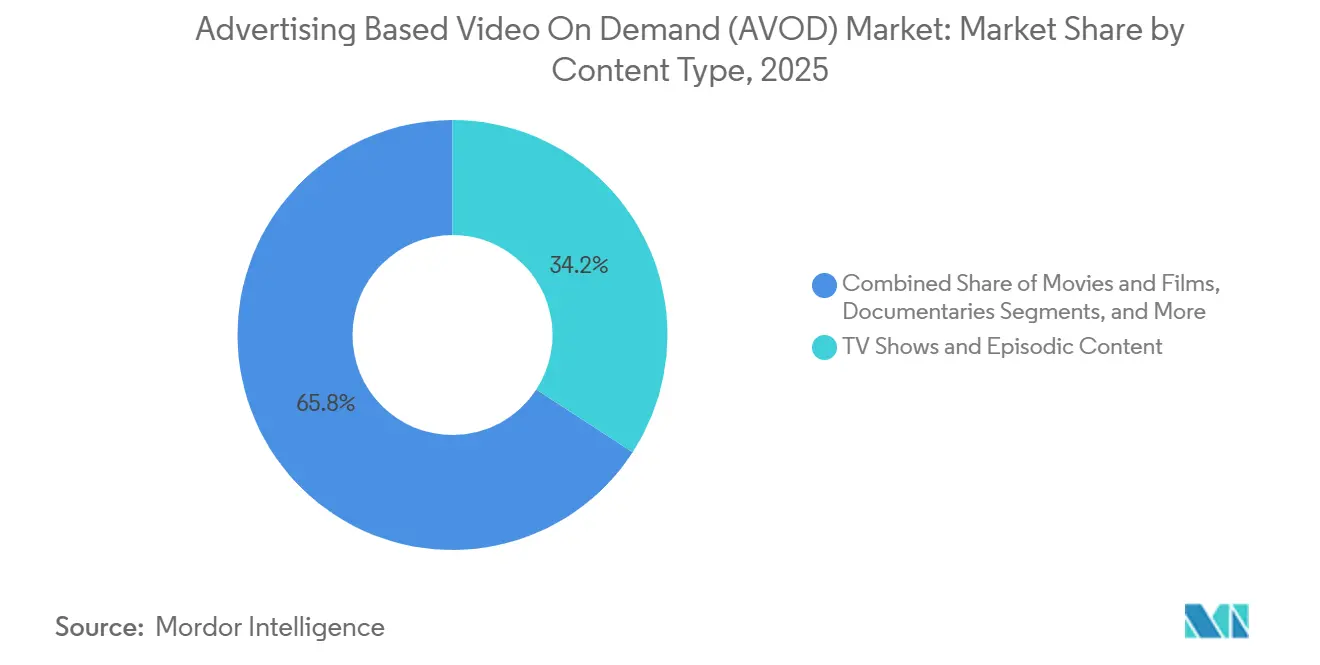

- コンテンツタイプ別では、テレビ番組・エピソードコンテンツが2025年の広告ベースのビデオオンデマンド(AVOD)市場において34.17%のシェアを占め、その他のコンテンツタイプは2031年にかけて11.62%のCAGRで拡大すると予測されています。

- デバイスタイプ別では、スマートTVが2025年の収益の41.59%を占め、スマートフォン・タブレットは2031年にかけて11.76%のCAGRで最も速い成長を記録すると予測されています。

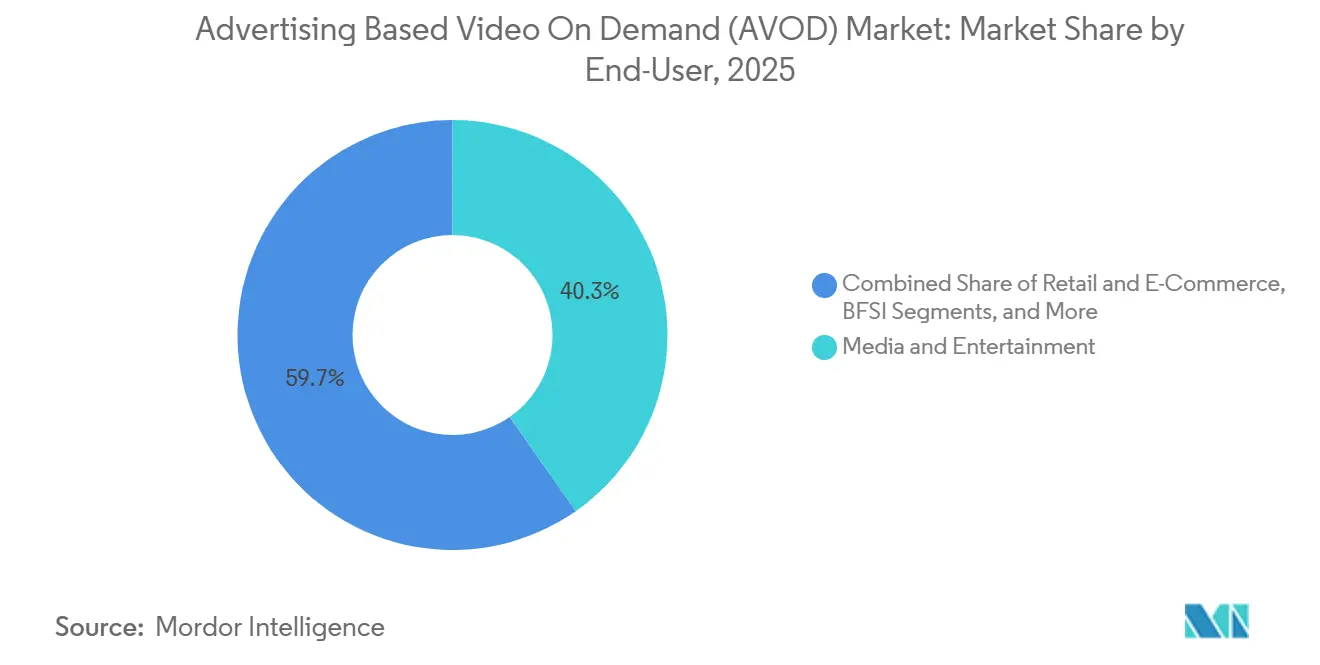

- エンドユーザー別では、メディア・エンターテインメントが2025年に40.28%のシェアを獲得し、小売・Eコマースは2031年にかけて12.16%のCAGRで成長すると予測されています。

- 広告フォーマット別では、プレロールが2025年の市場の47.52%を占め、ミッドロールは2031年にかけて12.64%のCAGRで拡大すると予測されています。

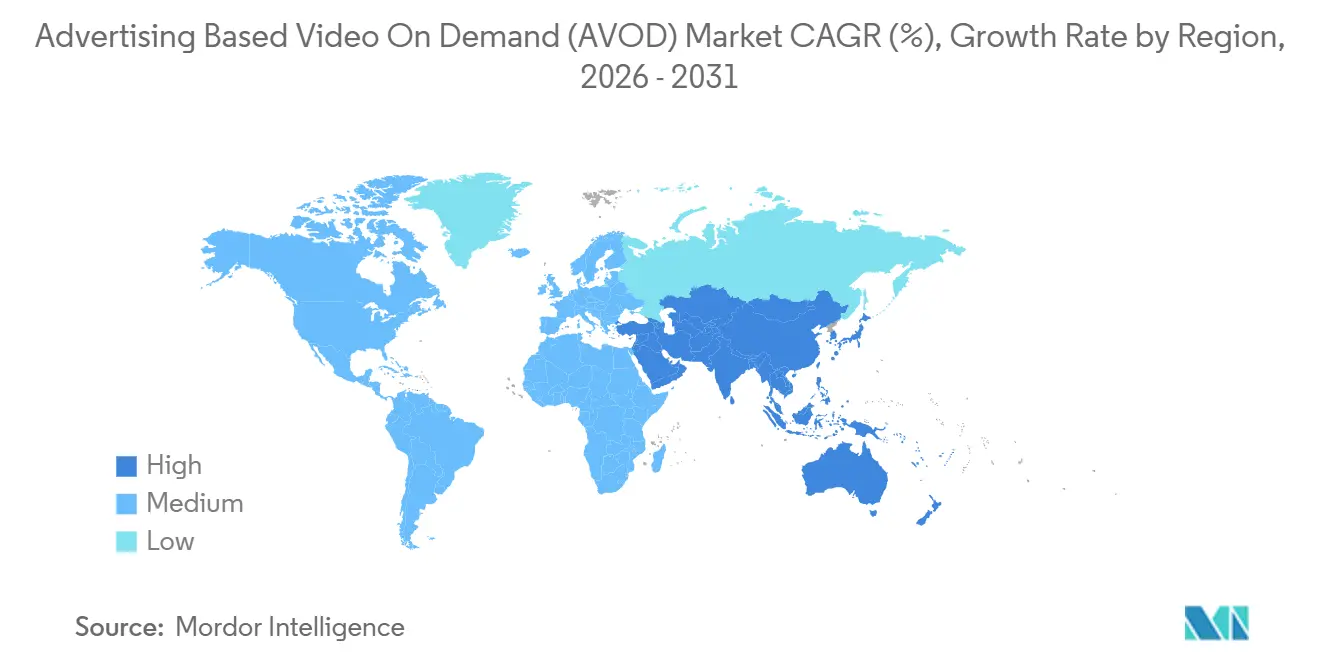

- 地域別では、北米が2025年に39.54%のシェアを占め、アジア太平洋地域は2026年から2031年にかけて11.93%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

広告ベースのビデオオンデマンド(AVOD)市場のトレンドとインサイト

促進要因の影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドTV広告費移行の拡大 | +3.2% | 北米とヨーロッパで早期の成長が見られるグローバル市場 | 短期(2年以内) |

| リテールメディアとショッパブルビデオの融合 | +2.4% | 北米とヨーロッパ、アジア太平洋地域への波及あり | 中期(2〜4年) |

| ファーストパーティデータターゲティング需要 | +1.8% | EUおよびカリフォルニア州に規制圧力が集中するグローバル市場 | 短期(2年以内) |

| ストリーミング限定ライブスポーツインベントリの拡大 | +1.4% | 北米、ヨーロッパ、アジア太平洋地域 | 中期(2〜4年) |

| AIによる広告パーソナライゼーションと収益最適化 | +1.1% | 北米とEUが採用をリードするグローバル市場 | 長期(4年以上) |

| FASTチャンネルマネタイズの規模拡大 | +0.9% | 北米、ヨーロッパおよびアジア太平洋地域への拡大あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドTV広告費移行の拡大

リニアテレビからコネクテッドTVへの広告移行は、広告ベースのビデオオンデマンド(AVOD)市場を形成する最も強力な力であり続けています。これは、購買担当者がストリーミングを実験的な予算項目ではなく、テレビの中核チャネルとして捉えるようになったためです。2026年のPremionとAdvertiser Perceptionsの調査では、米国の広告主の70%が2026年にCTVおよびOTT支出を平均17%増加させる計画を持ち、その増加分の28%はブロードキャストリニアからの直接的な再配分から生じると予測されていることが示されました。[1]Premion and Advertiser Perceptions、「2026年CTV/OTT広告主調査」、Premion、premion.com 同じ変化が購買者基盤を拡大しており、IABは年間予算が5,000万米ドル未満の小規模支出者のうちCTVに投資する割合が2024年の60%から2026年には85%に上昇したと報告しており、これはセルフサービスツールによって推進されています。この拡大は、旧来のテレビ販売モデルでは効率的に対応できなかった継続的な需要の長いテールを追加するため重要です。また、調査では統合型およびハイブリッド型の購買チームが現在CTV予算の55%を管理していることが示されており、計画ワークフローが統合され、強力なプログラマティックインフラを持つプラットフォームが優位に立っていることを示しています。

リテールメディアとショッパブルビデオの融合

リテールメディアの統合は、広告ベースのビデオオンデマンド(AVOD)市場をリーチチャネルから、より明確な購買アトリビューションを持つ測定可能な販売チャネルへと変革しています。Criteoは、Albertsons Companies、Costco、およびWalmart Mexicoが使用した2025年4月のオンサイトビデオのロールアウトにより、初期テストでスポンサープロダクト広告と組み合わせた場合にクリックスルー率が280%増加し、売上が460%向上したと述べています。Roku, Inc.は2026年4月にRoku Curateを通じてこの論理を拡張し、Roku のオーディエンスデータとBest Buy Ads、Instacart、Kroger Precision Marketing、その他のリテールパートナーからの検証済み購買シグナルを通常の購買ワークフロー内で組み合わせました。この展開は、ビデオエクスポージャーと販売測定の間のギャップを縮小するため重要であり、これは歴史的にストリーミング環境でのパフォーマンス予算を制限してきました。また、ファーストパーティコマースシグナルを持たないプラットフォームは、リテールに連携したインベントリの価値提案に対抗することが難しくなるため、純粋なAVODオペレーターへの圧力も高まります。

ファーストパーティデータターゲティング需要

ファーストパーティターゲティングへの需要は、ストリーミングプラットフォームがオープンウェブのクッキーへの依存を減らし、ログイン済みオーディエンスとの関係に依存するようになっているため、広告ベースのビデオオンデマンド(AVOD)市場を強化しています。IABは、2026年にターゲティング能力がテレビおよびビデオ広告費配分の最上位基準となり、49%に達し、コンテンツ品質の46%を上回ったことを発見しており、データの精度が予算配分をより直接的に左右するようになっていることを示しています。Acxiom、IPG Mediabrands、およびIRIS.TVは2025年8月にこのニーズに応え、個人識別子に依存することなく7,500万本以上のIRIS対応動画にまたがるIRIS_IDを基盤としたコンテキスチュアルCTVソリューションを立ち上げました。これは、プライバシー規制が厳格化しクッキーベースの手法が弱体化する中、マーケターが実用的な代替手段を求めているため重要です。その結果、決定論的アイデンティティ、コンテキスト関連性、およびクリーンルーム型マッチングを組み合わせることができるプラットフォームは、プレミアムストリーミング需要においてより強力な立場にあります。

ストリーミング限定ライブスポーツインベントリの拡大

独占的なライブスポーツ権は、高い広告主の緊急性を引き付ける希少で時間的制約のあるインベントリを生み出すため、広告ベースのビデオオンデマンド(AVOD)市場の価値を高めています。PubMaticは2025年7月にAI搭載のライブスポーツマーケットプレイスを立ち上げ、広告主がNBA、WNBA、MLB、NHL、全米女子サッカーリーグなどのリーグに関連するインベントリ全体でリアルタイムに特定のゲームの瞬間をターゲットにできるようにしました。EverPassも2025年にNFLおよびESPN+の米国商業施設向け権利パッケージを含むデジタル限定スポーツプログラミングの商業配信を拡大しました。これらの動きは、ストリーミングスポーツインベントリがより構造化され、広告需要向けにパッケージ化しやすくなっていることを示しています。また、プレミアムなライブ視聴の瞬間は供給が限られており、購買者が同じ規模で他の場所で再現することが難しいため、より安定した価格設定を支持します。

制約の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 広告負荷の疲弊と視聴者チャーン | -1.6% | 北米で最も高い強度を持つグローバル市場 | 短期(2年以内) |

| プライバシー主導のターゲティング制約 | -1.2% | EUおよび北米、アジア太平洋地域への波及あり | 中期(2〜4年) |

| コンテンツライセンスコストのインフレ | -0.8% | 北米とヨーロッパ | 中期2〜4年) |

| デバイス間の測定の断片化 | -0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

広告負荷の疲弊と視聴者チャーン

広告負荷の疲弊は、広告ベースのビデオオンデマンド(AVOD)市場にとって最も明確な運営リスクであり続けています。短期的な収益の増加が、広告支援モデルが依存するオーディエンスの安定性を弱める可能性があるためです。Parks Associatesは2025年に、ストリーミング視聴者の70%が繰り返しの広告露出を主要な不満として挙げていると報告しており、広告支援ティアが拡大する中でオーディエンスの許容度が試されていることを示しています。ユーザードラフトはまた、Samsung Tizenエコシステムのアプリ全体でチャーンしたユーザーとアクティブユーザーの比率が9:1であることを指摘しており、広告品質の低さと過度な繰り返しがリテンションを損なう可能性があるという考えを強化しています。この問題は、オーディエンスの侵食が広告主が支払っているスケールを減少させ、時間の経過とともに価格設定のレバレッジを弱めるため重要です。フリークエンシーコントロール、クリエイティブローテーション、および関連性の向上に投資するプラットフォームは、ユーザーエンゲージメントとマネタイズ品質の両方を守るためにより有利な立場にあります。

プライバシー主導のターゲティング制約

プライバシー規制は、広告ベースのビデオオンデマンド(AVOD)市場に不均等な圧力をかけており、特にプレミアム価格設定を支えるために詳細な行動ターゲティングに依存するオペレーターに影響しています。ユーザードラフトは、GDPR、CCPA、CPRA、およびVPPAを主要市場全体でコンセント、マッチング、および開示要件を増加させている主要な政策フレームワークとして強調しました。IABは、CTVにおけるターゲティング能力に関する広告主の懸念が2026年に前年比9ポイント上昇したと報告しており、シグナルの損失が将来の問題ではなく実際の計画上の問題になりつつあることを示しています。これらの要件は、プラットフォームがクリーンルームプロセス、アイデンティティの代替手段、およびより正式なコンセント管理システムを必要とするため、運営コストを引き上げます。この影響は、すでに強力なデータインフラを持つ大規模なストリーミングプラットフォームに有利に働き、中小規模または地域のオペレーターはキャンペーンの精度を維持するためにより高い相対的な負担に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:エピソードプログラミングがプラットフォームのマネタイズを支える

テレビ番組・エピソードコンテンツは2025年の広告ベースのビデオオンデマンド(AVOD)市場シェアの34.17%を占め、シリアル視聴が同じセッション内で繰り返しの広告機会を生み出す方法を反映しています。広告ベースのビデオオンデマンド業界では、このフォーマットはセッションスタッキングの恩恵を受けており、視聴者はプラットフォームを離れることなく1つのエピソードから次のエピソードへと移動します。このパターンは、コンテンツ取得配信コストの対応する増加を必要とせずに広告インプレッション密度を高めます。映画・フィルムは依然として重要な視聴プールを代表していますが、通常1視聴セッションあたりのミッドロール休憩が少なく、エピソードライブラリと比較してマネタイズが制限されます。

広告ベースのビデオオンデマンド(AVOD)市場規模のミックスにおけるその他のコンテンツタイプは、クリエイター主導の動画、スポーツクリップ、ニュースフォーマット、およびより広範なFASTチャンネルプログラミングに支えられ、2026年から2031年にかけて11.62%のCAGRで成長すると予測されています。このシフトは、かつては非構造的と見なされていたインベントリカテゴリーが現在より体系的に広告主に販売されているため重要です。ユーザードラフトはまた、iQIYI, Inc.が2026年にNattoproプラットフォームを通じて100本以上の短編ドラマをリリースする計画を指摘しており、短編プログラミングが専用のマネタイズカテゴリーになりつつあることを示しています。短いフォーマットは1分あたりより高い広告対コンテンツ比率をサポートでき、オーディエンスの注目が強くコンテンツコストが厳密に管理されている場合に収益を向上させます。

デバイスタイプ別:スマートTVがプレミアムインベントリを支え、モバイルが広く普及

スマートTVは2025年に41.59%のシェアを獲得し、広告ベースのビデオオンデマンド(AVOD)市場においてリビングルームをプレミアム価格設定の中心に置き続けました。Roku, Inc.は2026年第1四半期に387億時間のストリーミング時間を報告し、前年比8%増となり、先進国市場における大画面インターフェースでの継続的な高いエンゲージメントを確認しました。[2]Roku, Inc.、「フォーム10-Q四半期報告書」、米国証券取引委員会提出書類アーカイブ、last10k.com 大画面視聴は、より強い注目、より良い想起、および従来のテレビに似た視聴環境と関連しているため、依然として魅力的です。ノートパソコン・デスクトップは、視聴がより強力な広告配信機能を持つスマートTVオペレーティングシステムへとシフトするにつれて、相対的な重要性を失い続けています。

スマートフォン・タブレット向けの広告ベースのビデオオンデマンド(AVOD)市場規模は、アジア太平洋地域および南米におけるモバイルファーストのストリーミング習慣に牽引され、2031年にかけて11.76%のCAGRで拡大すると予測されています。ユーザードラフトはそのトレンドを特にインドと結びつけており、インドでは広告支援モデルが2030年までにオンラインビデオの増分成長の70%以上を占めると予測されています。主な課題は、世帯がモバイルとコネクテッドTVデバイスの両方を使用する場合、クロスデバイスのアイデンティティが一貫していないことであり、重複と不十分なフリークエンシーコントロールにつながります。認証済み世帯グラフとデバイスレベルのアイデンティティパートナーシップに結びついたソリューションが状況を改善していますが、最大のプラットフォームエコシステム以外では採用が依然として不均一です。

エンドユーザー別:メディア・エンターテインメントがリードし、小売・Eコマースが広告経済を再形成

メディア・エンターテインメントは2025年に40.28%のシェアを占め、広告ベースのビデオオンデマンド(AVOD)市場において最大のエンドユーザーポジションを獲得しました。これは、このフォーマットがコンテンツプロモーション、ゲーム、エンターテインメントのローンチ、およびオーディエンスコンテキスト購買に自然に適合しているためです。エンターテインメント広告主は、視聴者が視聴しているものと彼らが見るキャンペーンとの間の密接な整合性から恩恵を受けることが多いです。BFSIも準拠した金融プロモーションが許可されている市場では依然として関連性がありますが、規基準によりキャンペーン設計がより複雑になります。教育とヘルスケアは新興カテゴリーですが、オーディエンスの感受性とメッセージの適切さにより大きな注意を払う必要があります。

小売・Eコマースは2026年から2031年にかけて12.16%のCAGRで成長すると予測されており、広告ベースのビデオオンデマンド(AVOD)市場において最も急速に拡大するエンドユーザーカテゴリーとなっています。この成長は、検索やソーシャルからショッパブルフォーマットとより強力なアトリビューションループをサポートできるストリーミングプレースメントへと支出が移動していることを反映しています。ユーザードラフトはまた、長尺のミッドロールプレースメントが短尺のプレロールプレースメントよりも高い非補助ブランド想起をサポートできることを指摘しており、パフォーマンス計画におけるコンテンツの長さの重要性を強調しています。旅行、自動車、フードサービスを含むその他のエンドユーザーも、ビデオフォーマットがブランドの可視性と直接レスポンスの目標の両方をサポートできるストリーミングへと予算をシフトしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

広告フォーマット別:プレロールが支配し、ミッドロールが構造的な勢いを獲得

プレロールは2025年に47.52%のシェアを占め、広告ベースのビデオオンデマンド(AVOD)市場において最大のフォーマットであり続けました。これは、展開が容易で、視認性が高く、キャンペーン計画において広く受け入れられているためです。大規模な広告主もプレロールを好みます。これは、デジタルビデオ購買全体で測定規則がすでに確立されているためです。これにより、キャンペーンが複数のパブリッシャーやデバイスにまたがって実行される際の摩擦が軽減されます。ポストロールは最小のフォーマットであり続けています。これは、より多くのプラットフォームが視聴者を自動再生の推薦に直接誘導するようになり、コンテンツ後のプレースメントのためのクリーンな出口ポイントが少なくなっているためです。

ミッドロールは最も速い成長経路を示しており、このフォーマットの広告ベースのビデオオンデマンド(AVOD)市場規模は2031年にかけて12.64%のCAGRで上昇すると予測されています。IABは、2026年にターゲティング能力が最上位の支出基準になったと報告しており、コンテキストと休憩のタイミングをコンテンツフローにより意図的に合わせることができるミッドロールプレースメントを支持しています。ミッドロールはまた、コンテンツの長さとプラットフォームの広告負荷ルールに依存し、単純なコンテンツの可用性ではないため、自然な供給制限の恩恵を受けます。この厳格な供給基盤は、より広範な広告ベースのビデオオンデマンド(AVOD)市場全体でAVODインベントリが拡大しても、より安定した価格設定をサポートできます。

地域分析

北米は2025年の広告ベースのビデオオンデマンド(AVOD)市場シェアの39.54%を占め、主要な地域収益センターとなりました。この地域は、成熟したコネクテッドTVインフラ、高い広告主の親しみやすさ、および大規模な米国発のストリーミングプラットフォーム全体でのプレミアムインベントリのい集中から恩恵を受けています。Roku, Inc.の提出書類もプラットフォームエンゲージメントの継続とマネタイズサポートの拡大を示しており、北米が広告ベースのビデオオンデマンド(AVOD)市場においてスケール、価格設定、およびプログラマティックの洗練度の商業基準を依然として設定している理由を強化しています。カナダとメキシコは米国より小規模ですが、クロスボーダーのプラットフォーム拡大と確立された広告主ワークフローから引き続き恩恵を受けています。

アジア太平洋地域は2026年から2031年にかけて11.93%のCAGRで拡大すると予測されており、広告ベースのビデオオンデマンド(AVOD)市場規模において最も速い成長を示す地域となっています。AVIAとMedia Partners Asiaは、アジア太平洋地域のプレミアムAVOD収益が2025年の80 ビリオン 米ドルから2030年までに120 ビリオン 米ドル以上に増加すると予測しており、インド、日本、オーストラリアが先導し、韓国とインドネシアが続くとしています。[3]AVIAおよびMedia Partners Asia、「アジア太平洋ビデオおよびブロードバンド2026」、AVIA、avia.org インドは特に重要であり、高ボリューム・低ARPUの構造がプラットフォームをサブスクリプション価格に主に依存するのではなく、広告インプレッション出力を最大化するよう促しています。日本は異なるプロファイルを加えており、ユーザーあたりのより強いマネタイズ、プレミアムローカルコンテンツ、およびスポーツ主導の差別化があります。中国は依然として重要ですが、ユーザードラフトはプラットフォームがコンテンツ経済を調整する中で、近期的な広告圧力とAI支援の短編プログラミングへの積極的な転換を指摘しました。

ヨーロッパは広告ベースのビデオオンデマンド(AVOD)市場の主要な地域プールであり続けており、ローカルプレイヤーがグローバルプラットフォームの規模に対応するにつれて、放送局の協調がより重要になっています。ユーザードラフトはまた、南米をブラジルとアルゼンチンを中心とした新興の機会として説明しており、Roku, Inc.のブラジルでの広告プラットフォーム立ち上げはマネタイズの準備に対するより強い信頼を示しています。アフリカはまだ初期段階にありますが、南アフリカ、ナイジェリア、エジプトなどの市場におけるモバイルファーストの視聴パターンは、広告支援ストリーミングの長期的な可能性を支持しています。これらの地域全体で、広告ベースのビデオオンデマンド(AVOD)市場は、ローカルコンテンツ、軽い価格障壁、および柔軟な広告モデルが、広告を視聴することと引き換えにアクセスを得るという消費者の意欲と一致する場所で成長しています。

競合環境

広告ベースのビデオオンデマンド(AVOD)市場は、適度に集中した上位層で運営されています。Alphabet Inc.、Amazon.com, Inc.、The Walt Disney Company、Netflix, Inc.、およびComcast Corporationは、プレミアムインベントリ、ユーザーデータ、配信リーチ、および購買インフラにおいて強力な優位性を持ち、多くのFASTオペレーター、放送局、および地域サービスはその下で競争しています。これは、リーダーシップが単純なコンテンツ量だけでなく、オーディエンスのアイデンティティ、自動化、および測定可能な成果をパッケージ化する能力によって形成されることを意味します。その結果、スケールが重要な市場でありながら、ターゲットを絞ったパートナーシップと専門化されたインベントリが小規模なオペレーターにも余地を生み出すことができます。この構造は、最大のプラットフォームが明確な交渉力を維持しながらも、広告ベースのビデオオンデマンド(AVOD)市場を競争力のある状態に保ちます。

Roku, Inc.の2026年4月のRoku Curateの立ち上げは、プラットフォームオペレーターがインベントリ販売を超えて、リテール購買シグナルに結びついた成果ベースの広告ツールへと移行していることを示しました。PubMaticの2025年7月のライブスポーツマーケットプレイスは、リアルタイムのゲームの瞬間のキュレーションを活用してプレミアムスポーツインベントリを購買者にとってより実用的にするという、差別化への別のルートを示しました。CriteoのOnsite Videoのロールアウトも、リテールに連携したビデオプレースメントがもはや実験的ではなく、測定可能なコマース成果に基づいて販売できることを示しました。これらの動きは、最も強力な競争ポジションが現在、コンテンツアクセスと同様にデータの有用性とトランザクション効率を中心に構築されていることを示しています。

広告ベースのビデオオンデマンド(AVOD)市場はまた、より優れたコンテキストツールとサプライチェーン全体でのより強力なマネタイズ規律によって形成されています。Acxiomの2025年8月のIPG MediabrandsおよびIRIS.TVとのコンテキスチュアルCTVの立ち上げは、プライシーを意識したターゲティングが防御的な回避策ではなく、実用的な商業ツールになりつつあることを示しました。[4]Acxiom、「IPG Mediabrands、AcxiomおよびIRIS.TVがコンテキスチュアルCTVソリューションを立ち上げ」、Acxiom、acxiom.com EverPassを通じたスポーツ配信契約はさらに、商業施設へのアクセスが家庭視聴環境を超えてプレミアム広告支援インベントリを拡大できることを示しました。その結果、認証済み需要アクセス、測定可能な成果、および規律ある広告体験を組み合わせるプラットフォームが、予測期間を通じて最も強力なポジションを維持する可能性が高いです。

広告ベース・ビデオ・オン・デマンド(AVOD)業界リーダー

Alphabet Inc.

Amazon.com, Inc.

The Walt Disney Company

Fox Corporation

Paramount Skydance Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Netflix, Inc.の広告支援ティアは、2026年5月のアップフロントプレゼンテーション時点でグローバルで月間アクティブ視聴者数が2億5,000万人を超え、同社は2025年末時点で4,000社以上の広告主と協力しており、前年比70%増となり、広告収益は2026年に約30 ビリオン 米ドルに倍増すると予測され、プログラマティックインベントリは同社の非ライブ広告ビジネスの半分以上を超える見込みです。

- 2026年4月:Roku, Inc.はRoku Curateを導入しました。これは、Rokuのファーストパーティオーディエンスデータと、年間消費者支出2,120 ビリオン 米ドルを代表するBest Buy Ads、Criteo、Fandango、Fetch、2,200以上のリテールバナーにまたがるInstacart、およびKroger Precision Marketingからの検証済み購買シグナルを組み合わせたCTV広告ソリューションであり、標準的なプログラマティック購買ワークフロー内でクローズドループアトリビューションを可能にし、アップフロントコミットメントに向けてカウントされます。

- 2026年2月:iQIYI, Inc.は2025年第4四半期および通年の財務結果を報告し、すでに10,000人以上のアクティブクリエイターをホストしている独自のAIコンテンツプラットフォームNattoproを使用して2026年に100本以上の短編ドラマを立ち上げる計画を開示しました。同社は視聴時間あたりの広告インベントリ密度を向上させるコンテンツフォーマットへと方向転換しています。

- 2026年1月:Amazon Adsは、米国のメディアバイヤーがAmazon DSPを通じてNetflixキャンペーンをターゲティングする際にAmazonオーディエンスを適用できるようにし、2024年後半に発表された認証済みCTVターゲティングインフラを拡張し、Netflix広告主にプレミアムストリーミングインベントリ全体でAmazonの世帯レベルのアイデンティティグラフへの決定論的アクセスを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、広告ベース・ビデオ・オン・デマンド(AVOD)市場を、コネクテッドTV、モバイルデバイス、PC、ゲームコンソールを通じてプレロール、ミッドロール、ポストロール、またはインタラクティブ広告と引き換えに視聴者に無料で提供されるデジタル動画ストリームから得られるすべての収益と定義しています。ライブリニアFASTチャンネルに対して販売される広告は、視聴者体験と収益化ロジックがオンデマンド挿入と同様であるため含まれています。

スコープ除外:広告ブレークを設けないサブスクリプション専用およびペイパービューモデルは本スコープ外です。

セグメンテーション概要

- 広告フォーマット別

- プレロール

- ミッドロール

- ポストロール

- インタラクティブ/ショッパブル

- デバイスタイプ別

- コネクテッドTV(スマートTVおよびドングル)

- モバイル(スマートフォン)

- タブレット/ラップトップ

- ゲームコンソール

- エンドユーザー業界別

- メディア・エンターテインメント

- 小売・Eコマース

- BFSI

- 教育

- 旅行・ホスピタリティ

- コンテンツタイプ別

- 映画

- TVシリーズ

- スポーツおよびeスポーツライブストリーム

- ニュースおよびドキュメンタリー

- ビジネスモデル別

- 純粋無料AVOD

- ハイブリッド(サブスクリプション+広告)

- FASTリニアチャンネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

まず、連邦通信委員会、インタラクティブ広告局、Eurostat、Ofcomなどの公開規制機関および業界団体から基礎的な供給側指標を収集しました。これらの機関はストリーミング世帯、コネクテッドTV普及率、デジタル広告CPM範囲に関する詳細なデータを公表しています。視聴者の滞在時間統計は全国視聴者測定パネルから取得し、世帯ブロードバンド普及率などのマクロ指標は世界銀行および国際電気通信連合から入手しました。業界経済をプロファイリングするため、大手ストリーマーの10-K申告書、投資家向け資料、決算説明会を、大手メディアエージェンシーバロメーターの広告支出集計とともにレビューしました。企業財務向けのD&B Hooversや取引フロー向けのDow Jones Factiva等の一部有料データベースも収益分割の検証に活用しました。上記の情報源は例示的なものであり、網羅的ではありません。デスクリサーチ段階では多数の追加参考文献が活用されています。

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋のアドテクベンダー、ストリーミングプラットフォーム、エージェンシーバイヤー、ブランドマーケターにインタビューを行い、インベントリ成長率、平均広告負荷、進化するコスト・パー・サウザンドのベンチマークを検証しました。その後、視聴者を対象に短いアンケートを実施し、広告頻度への許容度を測定し、新興デバイスを発見しました。

市場規模推計と予測

トップダウンモデルは国別のデジタル動画広告支出から始まり、シェア・オブ・ボイスデータとコネクテッドTVインプレッション分割をマッピングすることでAVODプールに再構築されます。主要プラットフォーム収益のサプライヤーロールアップと平均広告負荷のチャンネルチェックにより選択的なボトムアップの相互検証を行い、その後合計を調整します。主要変数には、コネクテッドTV世帯数、スマートフォン動画視聴時間、平均プログラマティックCPM、1時間あたりの広告負荷基準、ライブスポーツストリーミング権の移行が含まれます。遅延ブロードバンド普及率とCPM予測を用いた多変量回帰により各ドライバーを2030年まで予測し、シナリオオーバーレイでプライバシー規制の変化とマクロ広告支出サイクルを捉えます。プラットフォームの開示が薄い部分は、トラフィック推定値で重み付けされたピアベンチマークで補完されます。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:自動分散スクリーン、ピア比較、シニアアナリストの承認。レポートは年次で更新され、プラットフォームが広告ティアを導入するなどの重要なイベントがベースラインを変化させた場合には中間調整が行われます。

Mordorの広告ベース・ビデオ・オン・デマンド(AVOD)ベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる定義を選択したり、新しいデバイスクラスを見落としたり、すべての地域に均一な広告負荷係数を適用したりするため、しばしば乖離します。

主なギャップの要因には、ハイブリッドSVOD広告収益をAVODに組み込むパブリッシャー、限られた米国サンプルからグローバル合計を外挿するケース、バイヤーとの検証なしに2桁のCPMインフレを想定するケースなどがあります。Mordorのスコープ、一貫した更新サイクル、デュアルパスモデリングにより、これらの歪みを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 459億2,000万米ドル(2025年) | ||

| 490億4,000万米ドル(2024年) | グローバルコンサルタントA | ハイブリッドSVOD広告ティアをコアAVODに統合;単一地域のCPM上昇をグローバルに適用 |

| 408億米ドル(2023年) | 業界団体B | ライブFASTチャンネルとコネクテッドコンソール視聴を除外;1時間あたり4分の静的広告負荷を使用 |

| 382億1,000万米ドル(2023年) | 地域コンサルタントC | レガシーデスクトップ動画データから支出を予測し、CTV世帯を過小評価 |

これらの比較は、見出しの数値は異なるものの、Mordorの厳格な境界設定、変数選択、年次検証が、意思決定者が実際のシグナルに遡って確認し、自信を持って再現できる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

広告ベースのビデオオンデマンド(AVOD)市場の規模見通しはどのようなものですか?

広告ベースのビデオオンデマンド(AVOD)市場は2025年に967.2 ビリオン 米ドルと評価され、2026年には1,043.5 ビリオン 米ドルに上昇し、10.90%のCAGRで2031年までに1,750.1 ビリオン 米ドルに達すると予測されています。

広告支援ストリーミングの成長を最も牽引しているものは何ですか?

最も強力なドライバーは、リニアTVからコネクテッドTVへの予算移行であり、より強力なプログラマティック購買、より広いストリーミングリーチ、およびより優れたリテールメディア測定によって支えられています。

広告支援ストリーミングにおいて収益を牽引するコンテンツフォーマットはどれですか?

テレビ番組・エピソードコンテンツは2025年に34.17%のシェアでリードしましたこれは、シリアル視聴が同じセッション内でより多くの繰り返し広告機会を生み出すためです。

AVODの視聴において急速に成長しているデバイスグループはどれですか?

スマートフォン・タブレットは2031年にかけて11.76%のCAGRで最も速く成長すると予測されており、主にアジア太平洋地域および南米でモバイルファーストのストリーミングが拡大しているためです。

最も速く支出を拡大している広告主グループはどれですか?

小売・Eコマースは12.16%のCAGRで最も速く成長するエンドユーザーセグメントであり、ショッパブルビデオとクローズドループアトリビューションツールによって支えられています。

2031年にかけて最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は11.93%のCAGRで拡大すると予測されており、インドにおける広告主導のビデオモデル、日本におけるより強いAVODマネタイズ、および地域のストリーミング需要の高まりによって支えられています。

最終更新日: