TVホワイトスペーススペクトル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 180.41 百万米ドル |

| 市場規模 (2031) | 498.43 百万米ドル |

| 成長率 (2026 - 2031) | 22.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるTVホワイトスペーススペクトル市場分析

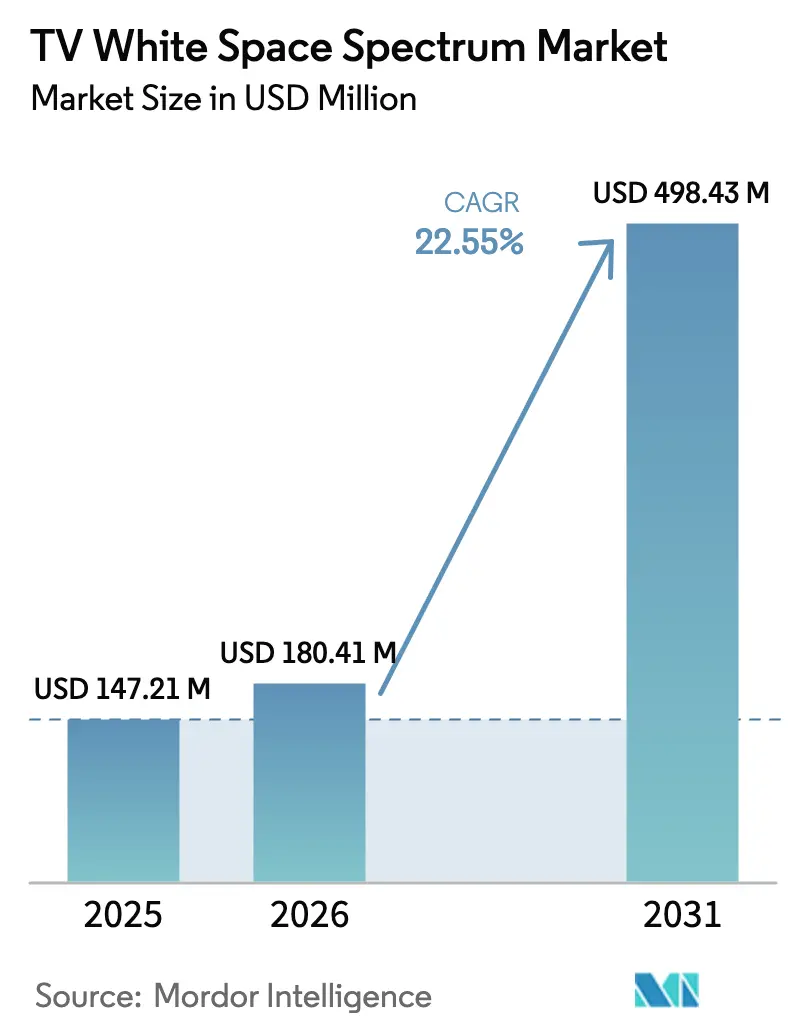

TVホワイトスペース(TVWS)スペクトル市場規模は、2025年の1億4,721万USDから2026年には1億8,041万USDへと成長し、2026年から2031年にかけて年平均成長率22.55%で推移し、2031年までに4億9,843万USDに達すると予測されています。政府が資金を提供する農村部ブロードバンドプログラム、精密農業の普及拡大、およびサブGHz帯域における費用対効果の高い接続に対する需要の増大が、この拡大を牽引する主要な要因です。早期採用者は、ライセンス取得済みスペクトルの代替手段と比較して良好な総所有コスト指標を継続的に示しており、新規参入者がフィールドトライアルを加速させる動機となっています。クラウド管理型スペクトルデータベースはエンジニアリング上の障壁を低下させ、小規模インターネットサービスプロバイダーが数ヶ月ではなく数週間でリンクを開通できるようにしています。一方、既存の携帯電話事業者は、到達困難なゾーンに対する補完的なオーバーレイとしてTVWSをますます活用するようになっており、この動向が機器の規模拡大と価格低下を後押ししています。

主要レポートのポイント

- デバイスタイプ別では、固定TVWSベースステーションが2025年のTVホワイトスペーススペクトル市場シェアの45.62%をリードし、IoTモジュールは2031年にかけて年平均成長率23.88%で成長すると予測されています。

- アプリケーション別では、ブロードバンドアクセスおよび農村部接続が2025年のTVホワイトスペーススペクトル市場規模の56.64%を占め、スマート農業は2031年にかけて年平均成長率24.05%で拡大する見込みです。

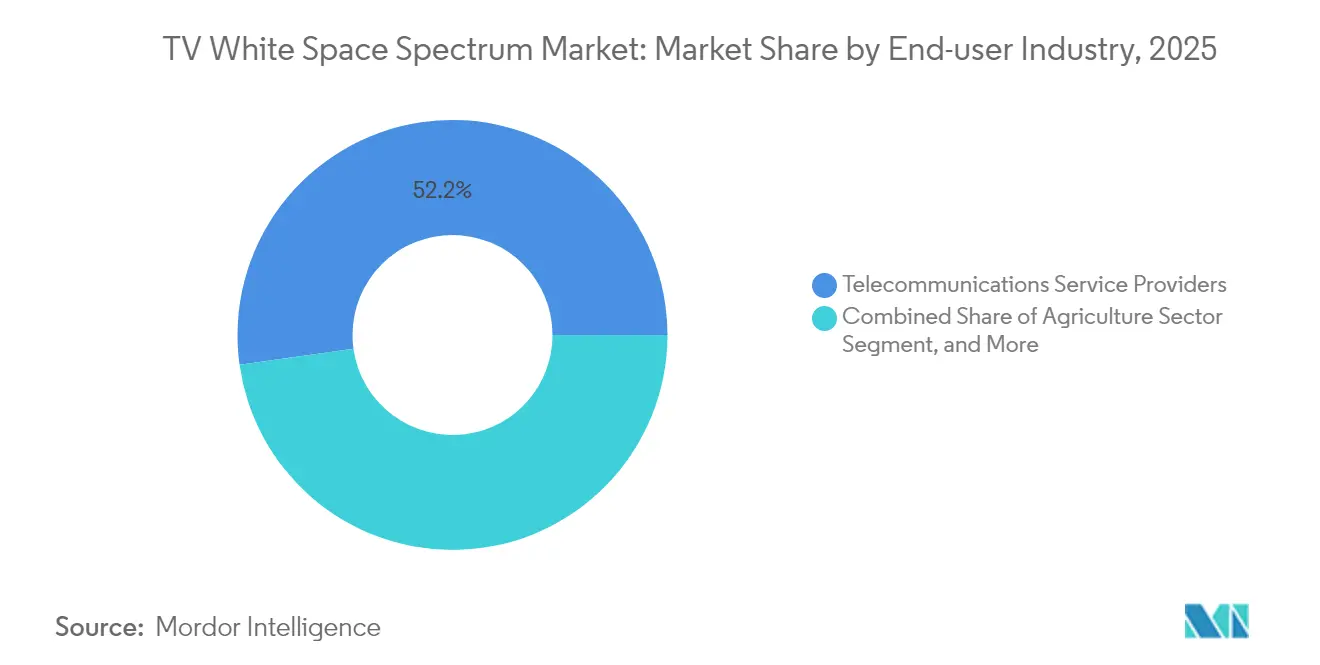

- エンドユーザー産業別では、電気通信サービスプロバイダーが2025年に52.21%の収益シェアを保持し、農業セクターは2025年から2031年にかけて最高の年平均成長率25.63%を記録すると予測されています。

- 周波数帯域別では、UHFが2025年に70.62%の収益シェアを獲得しましたが、VHFは予測期間中に年平均成長率25.20%で最も速い成長が見込まれています。

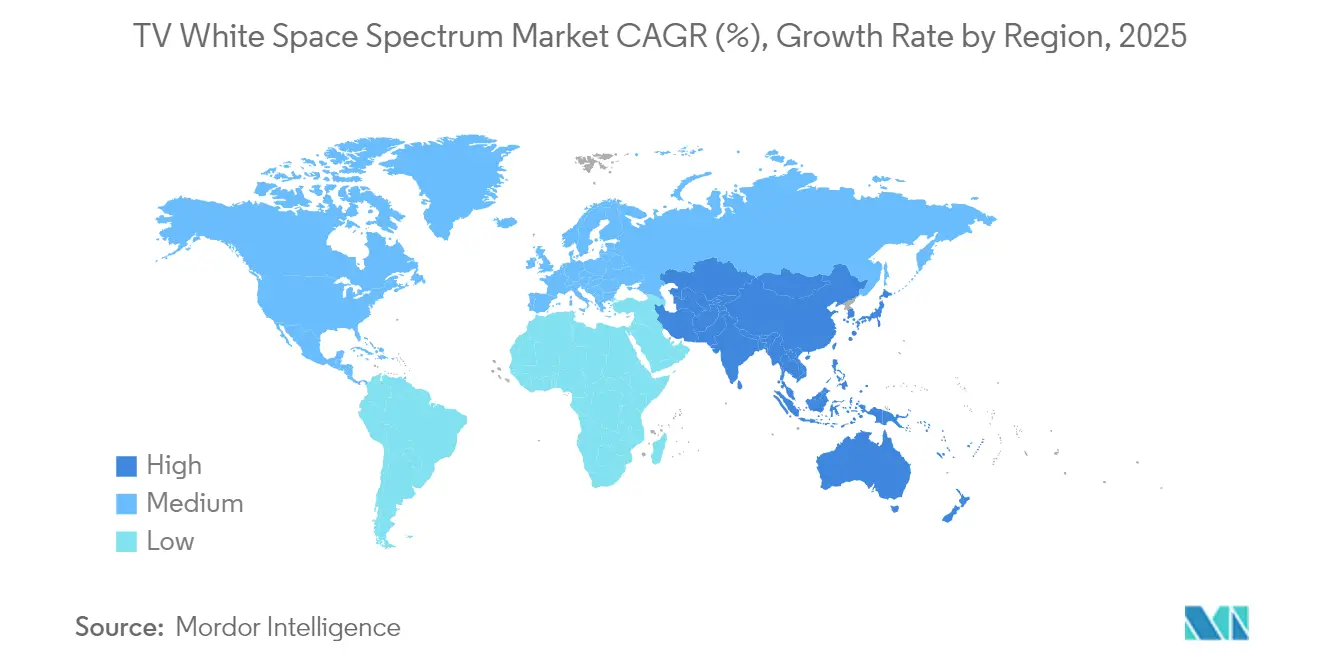

- 地域別では、北米が2025年に37.92%のシェアで首位を占め、アジア太平洋地域は2031年にかけて年平均成長率26.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルTVホワイトスペーススペクトル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府が支援する農村部ブロードバンド義務化 | +4.20% | 北米およびアジア太平洋地域に集中した影響を持つグローバル規模 | 中期(2~4年) |

| スマート農業パイロットの加速展開 | +3.80% | 北米、欧州、アジア太平洋地域の農業地帯で特に強いグローバル規模 | 中期(2~4年) |

| ISPにとってのライセンス取得済みスペクトルに対するコスト優位性 | +5.10% | 新興市場および農村部で最も高い影響を持つグローバル規模 | 長期(4年以上) |

| クラウド管理型スペクトルデータベースの急速な進展 | +2.90% | 北米および欧州での早期採用を伴うグローバル規模 | 短期(2年以内) |

| ミリ波の混雑がサブGHz代替手段を押し上げる | +3.40% | スペクトル利用率が高い都市部および郊外に集中したグローバル規模 | 中期(2~4年) |

| 新興市場におけるグリーンフィールドプライベートネットワーク需要 | +4.00% | 主にアジア太平洋地域、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府が支援する農村部ブロードバンド義務化

連邦および地域当局は、ラストマイル接続に向けて複数年にわたる資本を投入しており、TVWSはスペクトルライセンスコストがゼロという数少ないサブGHz経路の一つです。米国の農村デジタル機会基金はブロードバンド整備に204億USDを充当し、事業者が光ファイバーバックホールとTVWSアクセスポイントを組み合わせて過疎地域をカバーするよう促しています。[1]連邦通信委員会、「農村デジタル機会基金概要」、FCC、fcc.gov欧州連合のデジタルデケードブループリントは2030年までにギガビットサービスの完全カバレッジを目指しており、加盟国は遠隔地向けの暫定技術としてTVWSをテストしています。アフリカの規制当局はさらに一歩進み、各農村クラスターに必要なベースステーション数を削減するためにホワイトスペース無線機に補助金を交付しています。これらの義務化措置はサービスプロバイダーの投資回収期間を短縮し、非専門業者でも導入できる設置キットを合理化するようハードウェアベンダーを動機付けています。

スマート農業パイロットの加速展開

精密農業プロジェクトは、灌漑、施肥、および自律型機械を最適化するために広域テレメトリーへの依存度を高めています。農場の区画が1,000ヘクタールを超えることが多いため、事業者は見通し線なしで10キロメートル以上延伸できるTVWSリンクを好みます。これは2.4 GHzや5 GHzではほとんど実現できない範囲です。米国農務省のパイロットプログラムでは、土壌センサーのアップリンクにTVWSを採用した際に1エーカーあたりの接続コストが40%削減されたと報告されています。[2]米国農務省、「精密農業プログラム」、USDA、usda.gov日本のソサエティ5.0農業プログラムも同様の成果を示し、TVWSバックホールでセンサーグリッドを高密度化した後に作物収量の予測精度が向上したことを記録しています。農業ビジネスプラットフォームがより細かいフィールドデータを収集するにつれ、接続の信頼性はスループットと同様に重要となり、調達基準においてアンライセンスのサブGHzリンクの評価がさらに高まっています。

ISPにとってのライセンス取得済みスペクトルに対するコスト優位性

ライセンス取得済みスペクトルの1 MHzポップごとに継続的な費用、規制上の申請、そして場合によってはオークションプレミアムが発生します。多くの農村経済では、ユーザーあたりの顧客収益が月額15 USD未満にとどまるため、そのような間接費を賄うことができません。これに対し、TVWSは放送割り当てに組み込まれたガードバンドを活用するため、ISPはアクセス料金を負担しません。ケニアのMawinguプロジェクトにおけるフィールド調査では、ライセンス取得済みマイクロ波バックホールをTVWSに置き換えた場合、5年間の支出が70%削減されることが実証されました。[3]科学産業研究評議会、「ケニアMawingu TVWSトライアル」、CSIR、csir.co.za米国における同様の比較では、低密度郡においてスペクトル取得コストがインフラハードウェアコストを上回り、都市部の通信事業者の典型的な支出構造が逆転していることが示されています。より多くの規制当局が動的データベースを承認するにつれ、事業者が必要とする手動の伝搬調査が減少するため、これらの節約効果はさらに拡大する可能性があります。

クラウド管理型スペクトルデータベースの急速な進展

ホワイトスペース機器は静的なルックアップテーブルとセットで提供されることはなくなりました。代わりに、無線機は地形データ、大気条件、およびライブ放送スケジュールを統合するクラウドサービスに問い合わせます。連邦通信委員会は2024年に機械学習強化型データベースを認定し、保護マージンを30%削減することで実効容量を増加させました。シンガポールの情報通信メディア開発庁はリアルタイムで送信電力を動的に調整する国家データベースを立ち上げ、スペクトル効率を25%向上させました。[4]情報通信メディア開発庁、「強化されたTVWS規制フレームワーク」、IMDA、imda.gov.sgアルゴリズムがファームウェアを自動更新するため、小規模ISPはフルタイムのRFエンジニアを雇用することなくエンタープライズグレードの干渉保護を得ることができ、市場参入に必要なスキルの敷居を実質的に低下させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 既存放送ライセンス保有者のロビー活動 | -2.80% | 北米および欧州で最も強い影響を持つグローバル規模 | 中期(2~4年) |

| 断片化したグローバル規制フレームワーク | -3.20% | 国境を越えた展開に特に影響するグローバル規模 | 長期(4年以上) |

| チップセットの入手可能性の制限とBOMコストの上昇 | -2.10% | アジア太平洋地域にサプライチェーンが集中するグローバル規模 | 短期(2年以内) |

| LTE-NB-IoTに対する干渉リスクの懸念 | -1.90% | 確立された携帯電話IoTインフラを持つ市場で最も強いグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

既存放送ライセンス保有者のロビー活動

テレビネットワークはレガシースペクトルに多額の投資を行っており、アンライセンスによる侵食を収益の希薄化と見なしています。ロビーグループは、査読済みのトライアルが最小限の影響しか示していないにもかかわらず、TVWSの電力レベルが高くなると地上波受信が劣化する可能性があると定期的に主張しています。2024年、全米放送事業者協会はFCCに対して拡大電力制限の実施延期を請願し、展開を遅らせる手続き上の障壁を導入しました。[5]全米放送事業者協会、「TVWS電力制限に関するコメント」、NAB、nab.org欧州の放送事業者団体も同様のキャンペーンを調整し、規制当局に対してジオロケーション精度基準の厳格化を求めており、これにより無線機の複雑さとコストが増大します。このような抵抗はプロジェクトのタイムラインを延長し、保守的な投資家を遠ざける不確実性を生み出しています。

断片化したグローバル規制フレームワーク

南北アメリカ、欧州、アフリカ、アジア太平洋地域にわたってTVWSルールを調和させる単一の機関は存在しません。電力上限、アンテナ高さ制限、データベースプロトコルは管轄区域によって異なり、ベンダーは複数のSKUバリアントを提供することを余儀なくされています。機器サプライヤーは各モデルを国ごとに認証する必要があり、このプロセスは対象市場ごとに6~12ヶ月かかる場合があります。欧州電気通信標準化機構は一つのベースラインを公表し、FCC は別のベースラインを維持しており、それぞれが独自のラボテストスイートを要求しています。[6]欧州電気通信標準化機構、「TVホワイトスペースデバイスの調和規格」、ETSI、etsi.org断片化は製造規模を制限し、価格低下曲線を遅らせ、政策の整合が改善されるまで予算に敏感な地域での普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:IoT統合がベースステーションの進化を加速

固定ステーションカテゴリーは2025年のTVホワイトスペーススペクトル市場規模の45.62%を生み出し、農村部ブロードバンド整備のアンカー資産としての役割を反映しています。事業者は通常、これらのユニットを高さ20メートルの鉄塔に設置し、低密度ゾーンのバックホールコストを削減する8~15キロメートルの半径を実現しています。ベンダーのロードマップは現在、固定プラットフォームとモジュール式アンテナアレイを組み合わせており、加入者密度が上昇するにつれてサービスプロバイダーがセクター分割のためにハードウェアを転用できるようにしています。

IoTモジュールは現在わずかな収益シェアしか占めていませんが、年平均成長率23.88%が予測されており、10年以内にその差を縮める可能性があります。半導体メーカーはデータベース問い合わせロジックをチップファームウェアに直接組み込み始めており、第一世代ドングルと比較してBOMコストを30%削減しています。農業および環境モニタリングの顧客がセンサー数を数千台規模に拡大するにつれ、1ビットあたりのコスト低下がユニット出荷数を加速させるはずです。ポータブルデバイスおよびその他のバックホールリンクは、同一筐体内でTVWS、Wi-Fi、LoRaを切り替えるソフトウェア定義無線コアの恩恵を受けながら、残りの市場を構成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:スマート農業が農村部の接続経済を変革

ブロードバンドアクセスおよび農村部接続アプリケーションは2025年の収益の56.64%を提供し、商業的普及の先行指標としての地位を確固たるものにしました。補助金付き家庭向けプランは10~100 Mbpsのデータレートに依存しており、現在のTVWS無線機は従来の固定無線をはるかに超える回線長でこれを維持できます。

しかしながら、スマート農業が勢いを持っており、農場がフィールド業務をデジタル化するにつれて年平均成長率24.05%で前進しています。マルチセンサーノードは、ミリ波リンクが失敗する植生下で機能するサブGHzリンクを通じて、土壌水分、微気候、および家畜の位置をほぼリアルタイムで中継します。自治体もスマート照明や公共安全ネットワーク向けにホワイトスペースゲートウェイを展開していますが、これらのセグメントは展開規模と資金調達の速度の両面で農業に遅れをとっています。

エンドユーザー産業別:農業セクターが従来の通信モデルを破壊

電気通信サービスプロバイダーは2025年に52.21%のシェアを維持しました。これは主に、ベースステーションに供給する鉄塔サイトと光ファイバー回線を所有しているためです。マルチサービスバンドルにより、収益性の高い都市部ビジネスで低マージンの農村部エリアをクロスサブシディすることが可能となり、グリーンフィールドの挑戦者に対して取得コスト上の優位性をもたらしています。

しかし農業セクターは最も急速な拡大を記録しており、年平均成長率25.63%を示し、接続性と分析プラットフォームをバンドルすることに熱心な精密投入サプライヤーから予算を獲得しています。公益事業者およびエネルギー生産者は、スマートグリッドおよびリモートモニタリング資産にホワイトスペース無線機を重ね合わせており、携帯電話NB-IoT帯域では利用できない長距離および植生透過の利点を活用しています。政府機関は、地上回線が機能しなくなった際の災害復旧通信にホワイトスペーストレーラーを活用し、需要を補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:UHF優位の中でVHF採用が加速

UHFはグローバルな規制の明確さと豊富なシリコンを享受しているため、設置数の70.62%を占めています。この帯域は良好な伝搬特性と相応のスループットを組み合わせており、ほとんどの農村世帯を満足させる5~20 Mbpsのプランを実現しています。

VHFはまだニッチですが、UHFの在庫がスペクトル不足によって圧迫されるにつれて年平均成長率25.20%で成長する成長ストーリーです。VHFキャリアはより遠くまで伝搬し地形に沿って進むため、1本のマストが同等のUHFセルより40%広い面積をカバーできます。出荷量が少ないため機器コストは20~30%高いままですが、データベースサポートとアンテナ製造が改善されており、今後10年の後半には価格収束が見込まれます。

地域分析

北米はTVホワイトスペーススペクトル市場をリードし、2025年の収益の37.92%を占めており、同期されたスペクトル政策、連邦補助金、および肥沃なベンダーエコシステムによって牽引されています。農村デジタル機会基金はカバレッジのマイルストーンが達成されるにつれて段階的な支払いを行い、小規模事業者の信用リスクを低下させています。カナダの規制当局も同様のパターンに従っており、メキシコの通信監視機関はデータベースプロトコルを米国標準に合わせるための協議を開始しており、潜在的に連続した北米機器ブロックが形成される可能性を示唆しています。中西部およびプレーリー州の農業大手は、100万ヘクタールを超える接続面積を持つ精密農業の展開を通じて需要をさらに支えています。

アジア太平洋地域は最も急速に成長しており、2031年にかけて年平均成長率26.02%で前進しています。人口密度の勾配が農村部と都市部の両方のユースケースを生み出しているためです。インドの電気通信省は多様な地形に広がる村落をカバーする州全体のパイロットを承認し、初期の証拠ではラストマイル光ファイバーと比較して展開資本が50%低いことが示されています。中国は都市部で5Gを構築しながらも農村振興プログラムにTVWSを統合しており、日本と韓国はスマートファクトリーおよび農業IoTリンクにこの帯域を活用しています。シンガポール、マレーシア、インドネシアなどの東南アジア諸国はスペクトル料金とデータベースアクセスを調和させており、メーカーに6億5,000万人以上の人口を持つ連続した市場を提供しています。

欧州、南米、中東・アフリカは即時シェアでは遅れをとっていますが、長期的な上昇余地を提供しています。欧州電気通信標準化機構はプロトコルの標準化に向けた取り組みを強化していますが、国ごとのライセンス制度が依然として商業ローンチを妨げています。ブラジルとコロンビアはルールを確定する前にパイロットデータを評価しており、アフリカの規制当局はNGOが学校や診療所に機器を寄付する官民パートナーシップに依存しています。調和が進めば、これらの大陸全体の潜在需要が世界全体の合計を現在の予測をはるかに超えて押し上げる可能性があります。

競争環境

この分野は中程度の集中度を維持しており、上位5社のベンダーが独自のベースステーションプラットフォームとクラウドデータベースサービスの組み合わせを通じて出荷数の相当部分を支配しています。MicrosoftのAirbandイニシアチブはスペクトル管理とエッジコンピューティングを統合しており、ターンキーソリューションを重視する州政府を誘致する際に優位性をもたらしています。Carlson WirelessとAdaprumは、グローバルなチャンネルプランにわたって再調整可能なソフトウェア定義無線によって差別化しており、共通ハードウェアによるコスト優位性を求める事業者にとって必須の機能です。

戦略的な動きは垂直統合を中心に展開しています。データベースプロバイダーはチップセットメーカーと提携して問い合わせスタックをシリコンに直接組み込み、ボードビルダーが再認証なしにデータベースベンダーを交換できないようにしてロックインを確保しています。中規模プレーヤーはセンサーアレイ内にホワイトスペースモジュールをバンドルすることで農業OEMをターゲットにし、農家がデフォルトで接続性を購入できるようにしています。特許活動は2024年に18%増加し、主に適応型ビームフォーミングとAI駆動の干渉予測に焦点を当てており、このような申請は参入障壁を生み出す一方で、後発参入者のロイヤルティ負担を増大させています。

価格トレンドは下降傾向にあり、固定ベースステーションの平均販売価格は2024年に出荷量が30,000ユニットに達した際に12%低下しました。しかし、事業者が年間データベースサービス料を支払うため、マージンは安定しており、このような収益モデルはベンダーをハードウェアのコモディティ化から保護しています。国際的な規制の整合がまだ不十分な中、既存企業は地域固有の法的専門知識を持たない小規模競合他社を妨げるためにコンプライアンスチームを活用しています。

TVホワイトスペーススペクトル産業リーダー

Microsoft Corp. (Airband Initiative)

Alphabet, Inc. (Project Taara)

Adaptrum, Inc.

Carlson Wireless Technologies, Inc.

6Harmonics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:InnonetはCSIR南アフリカと協力し、ウエスタンケープのパイロット向けに12万USD相当のベースステーションとアンテナを寄付しました。これは、性能実証が完了した後に商業注文へと発展する需要を育成することを目的としています。

- 2025年6月:MicrosoftはAzureクラウドデータベースを通じて管理されるTVWSリンクを追加することでケニアにおけるAirbandのカバレッジを拡大し、接続性をソフトウェアエコシステムと結びつけ、下流のクラウド収益を確保する動きを見せました。

- 2025年4月:FCCは保護マージンを削減する新しいデータベース認証規則を確定し、郡ごとに利用可能なチャンネルを実質的に増加させました。これにより、追加のスペクトルオークションなしに機器のアドレス可能市場が拡大します。ファームウェアに機械学習予測を既に組み込んでいるベンダーがファーストムーバーの優位性を獲得します。

- 2025年2月:シンガポールの情報通信メディア開発庁は農業IoT向けの最大EIRP制限を引き上げ、単一セルのカバレッジエリアを40%拡大し、農場事業者のインフラ数を削減しました。これによりモジュール購入の加速が期待されます。

グローバルTVホワイトスペーススペクトル市場レポートスコープ

| 固定TVWSベースステーション |

| ポータブルTVWSデバイス |

| IoTモジュール |

| その他のデバイスタイプ |

| ブロードバンドアクセス/農村部接続 |

| IoTおよびM2M通信 |

| スマート農業 |

| スマートシティおよび公共安全 |

| 電気通信サービスプロバイダー |

| 公益事業者およびエネルギー |

| 農業セクター |

| 公共安全および政府 |

| VHF(54~216 MHz) |

| UHF(470~698 MHz) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| デバイスタイプ別 | 固定TVWSベースステーション | ||

| ポータブルTVWSデバイス | |||

| IoTモジュール | |||

| その他のデバイスタイプ | |||

| アプリケーション別 | ブロードバンドアクセス/農村部接続 | ||

| IoTおよびM2M通信 | |||

| スマート農業 | |||

| スマートシティおよび公共安全 | |||

| エンドユーザー産業別 | 電気通信サービスプロバイダー | ||

| 公益事業者およびエネルギー | |||

| 農業セクター | |||

| 公共安全および政府 | |||

| 周波数帯域別 | VHF(54~216 MHz) | ||

| UHF(470~698 MHz) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

TVホワイトスペーススペクトル市場の現在の評価額はいくらですか?

市場は2026年に1億8,041万USDと評価されており、2031年までに4億9,843万USDに達すると予測されています。

デバイス販売をリードするセグメントはどれですか?

固定TVWSベースステーションは2025年に45.62%のシェアを保持し、デバイス市場ランドスケープのトップに立っています。

最も急速に拡大しているアプリケーションはどれですか?

スマート農業が最も速い成長を示しており、2031年にかけて年平均成長率24.05%で前進しています。

アジア太平洋地域はなぜこれほど急速に成長しているのですか?

インド、中国、東南アジアの国家プログラムが農村部ブロードバンドおよび精密農業パイロットに補助金を交付し、年平均成長率26.02%で普及を促進しています。

TVWSの経済性はライセンス取得済みスペクトルと比較してどうですか?

TVWSはスペクトルライセンスコストが発生せず、必要な鉄塔数も少ないため、事業者は5年間の資本支出を最大70%節約できます。

普及を促進する規制トレンドは何ですか?

FCCなどの機関が承認したクラウド管理型データベースが干渉制御を自動化し、保護マージンを削減して追加のチャンネル容量を解放しています。

最終更新日: