ソーシャルTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.53 十億米ドル |

| 市場規模 (2031) | 9.58 十億米ドル |

| 成長率 (2026 - 2031) | 11.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるソーシャルTV市場分析

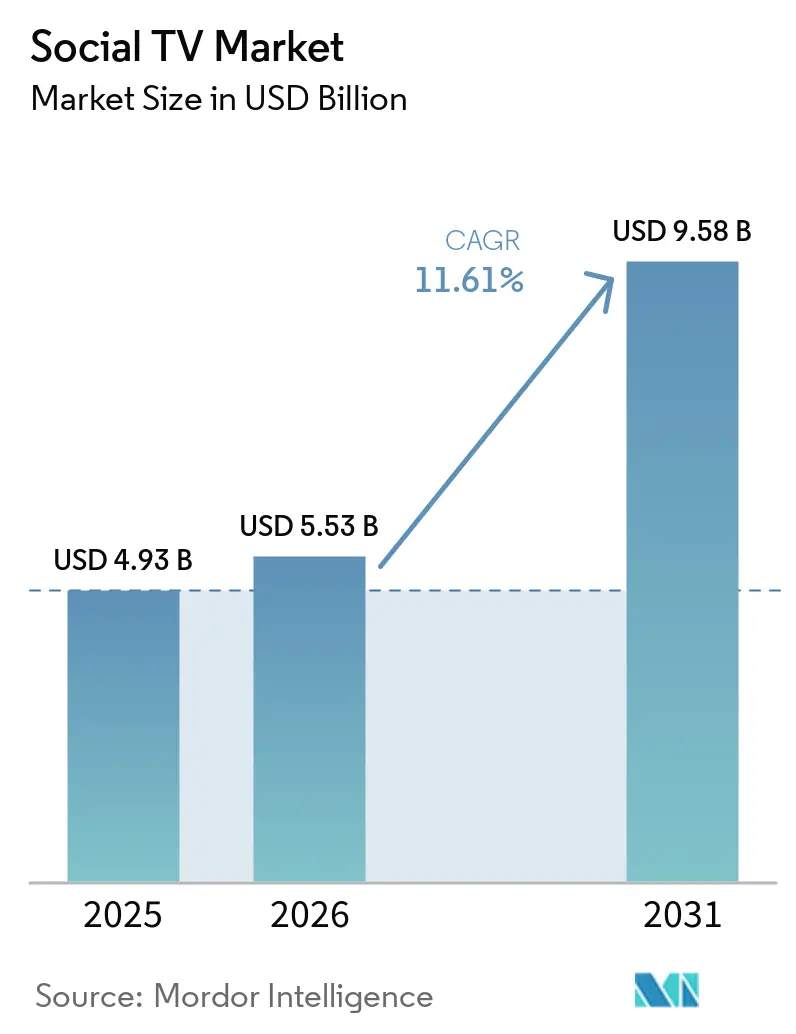

ソーシャルTV市場規模は2025年に49億3,000万米ドルと評価され、2026年の55億3,000万米ドルから2031年には95億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は11.61%です。この勢いを支える3つの構造的変化があります。プログラマティック広告が線形チャンネルからコネクテッドテレビへ移行していること、クリエイターエコノミーがTubiと2026年3月のTikTokとの提携などのアライアンスを通じてロングフォーマットをビッグスクリーンへ拡大していること、そしてAI搭載のレコメンデーションエンジンが受動的なデュアルスクリーン閲覧を能動的なショッパブルエンゲージメントへと転換していることです。米国の広告主は2025年にソーシャル動画においてリニアテレビを超える100億米ドル以上の追加支出をすでに行っており、共同視聴環境への不可逆的な傾斜を示しています。インタラクティブ広告局(IAB)はコネクテッドTV広告支出が2026年に13.8%増加すると予測しており、CTVバイヤーの70%が平均17%の予算増加を意図しています。一方、中小ブランドはクリエイティブ制作のボトルネックと戦っています。データ、コマース、低遅延インタラクティビティを融合できるプラットフォーム事業者は、ソーシャルTV市場内で不均衡な価値を獲得しています。

レポートの主要ポイント

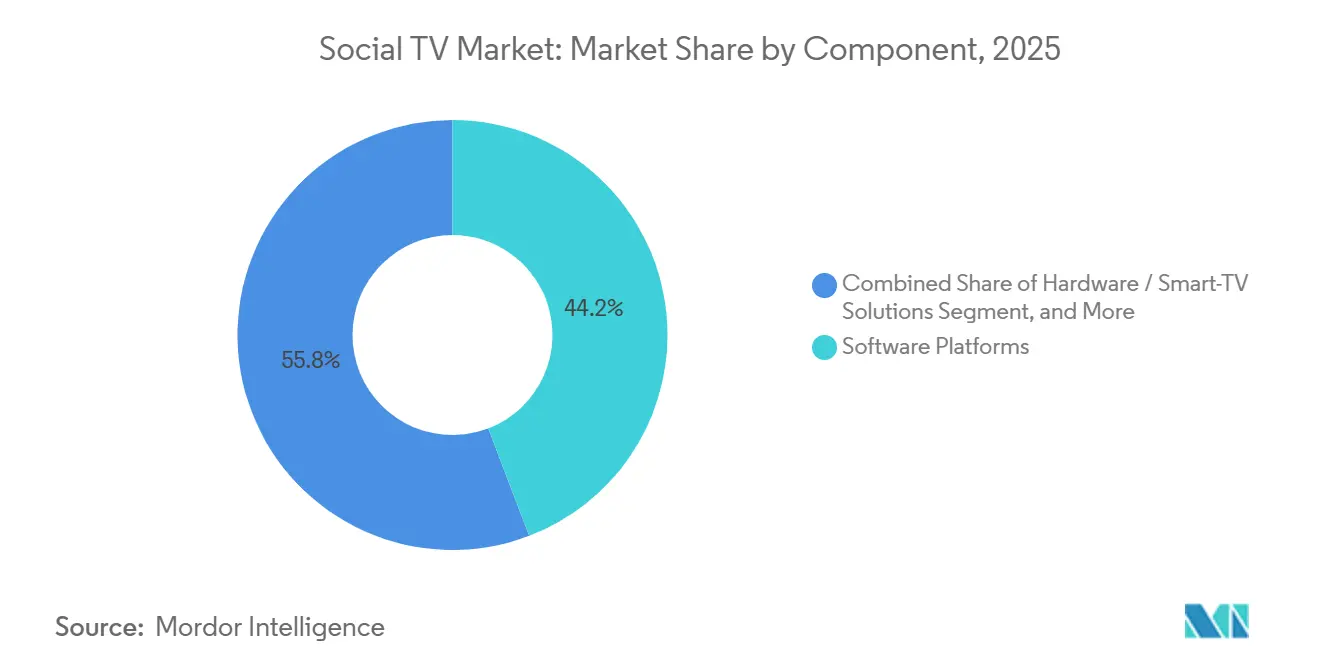

- コンポーネント別では、ソフトウェアプラットフォームが2025年の収益の44.19%をリードし、アナリティクスツールは2031年にかけて最速の12.43%のCAGRを記録すると予測されています。

- アプリケーション別では、オーディエンスエンゲージメントおよびコミュニティ構築が2025年のソーシャルTV市場シェアの35.43%を占めましたが、コマースおよびショッパブルTV アプリケーションは2031年にかけて12.78%のCAGRで拡大する見込みです。

- デバイス・プラットフォーム別では、スマートTVおよびコネクテッドTV OSが2025年収益の41.17%を占め、ゲームコンソールは2031年にかけて12.51%のCAGRを記録すると予測されています。

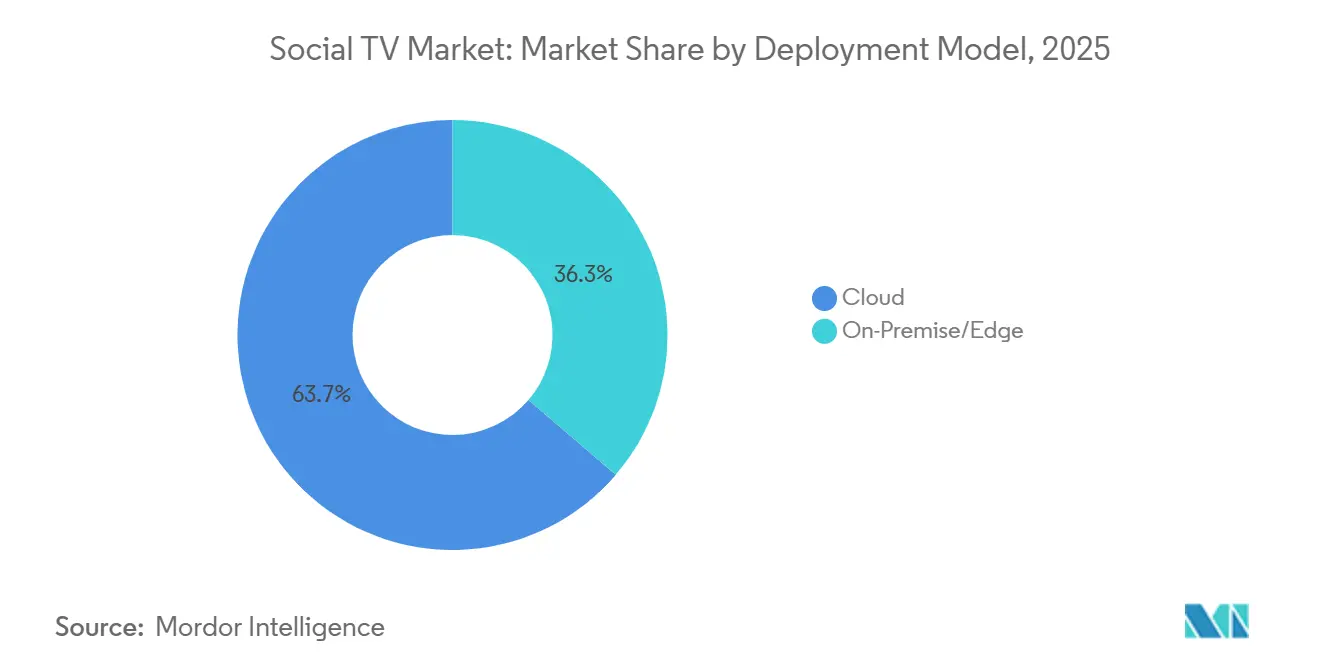

- 展開モデル別では、クラウドソリューションが2025年の63.73%を占め、ニッチなエッジ展開を上回る12.22%のCAGRで成長すると予想されています。

- エンドユーザー別では、OTTおよびストリーミングサービスプロバイダーが2025年の収益の38.83%を占めましたが、スポーツリーグおよびイベントオーナーは12.39%のCAGRで最も急成長するコホートとなる見込みです。

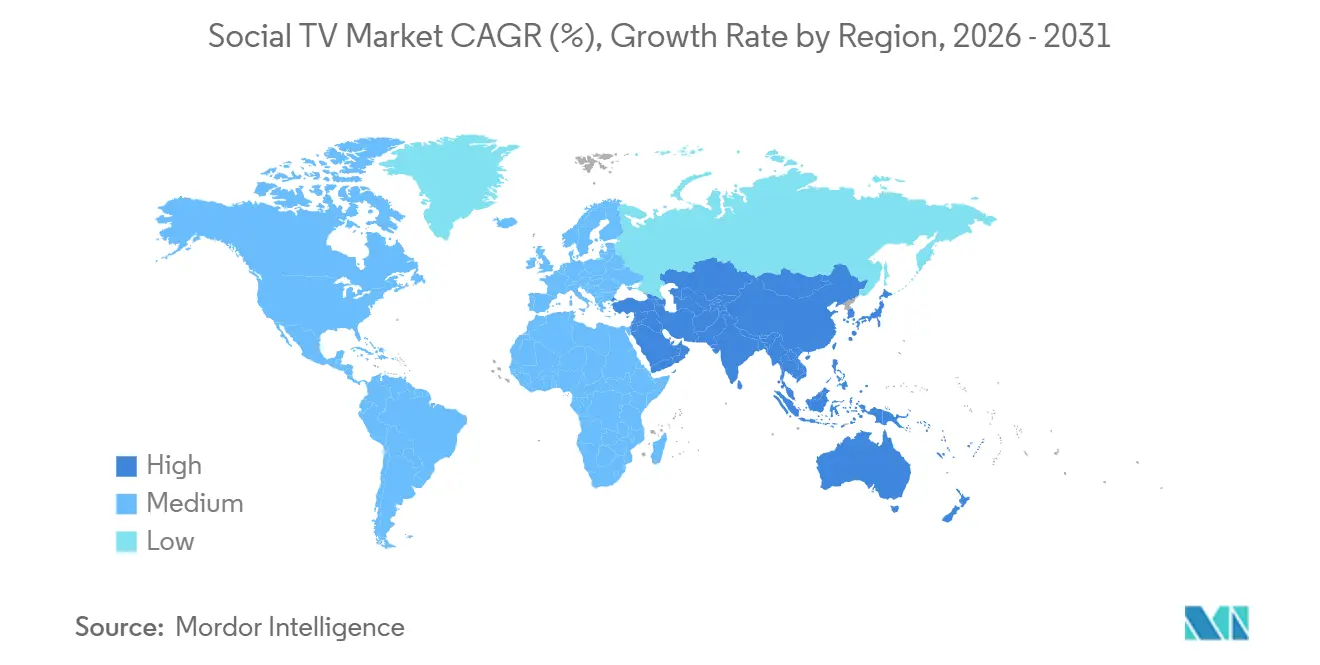

- 地域別では、北米が2025年のソーシャルTV市場の34.89%を占め、アジア太平洋地域は2031年にかけて12.49%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソーシャルTV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI搭載パーソナライズドコンテンツレコメンデーション | +2.1% | グローバル、北米・欧州で先進的 | 中期(2〜4年) |

| プログラマティックCTV広告支出ブーム | +2.5% | 北米・欧州がリード、アジア太平洋が加速 | 短期(2年以内) |

| 5G対応同期セカンドスクリーン体験 | +1.4% | アジア太平洋がコア、北米都市部への波及 | 中期(2〜4年) |

| ショッパブルおよびソーシャルコマース統合 | +1.8% | 北米・欧州、アジア太平洋で新興 | 短期(2年以内) |

| リアルタイムオーディエンスセンチメントの取引通貨化 | +1.2% | グローバル、スポーツおよびライブイベントに特化 | 中期(2〜4年) |

| OTTプラットフォームとソーシャルネットワーク間の戦略的アライアンス | +1.6% | グローバル、北米・アジア太平洋で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI搭載パーソナライズドコンテンツレコメンデーション

レコメンデーションエンジンは、スケジュール更新から継続的な行動モデリングへと移行しており、リアルタイムで提案を更新することで、コンテンツ発見をインテント主導のサービスへと変えています。The Roku Channelでのクリエイター主導番組への視聴時間は2025年に前年比約80%増加し、本物のナラティブに対する消費者の需要を反映しています。ディズニーがOpenAIのSoraを200の象徴的なキャラクターに使用する契約は、生成AIが制作コストを削減しながら資産をスケールでローカライズできることを示しています。[1]Roku Advertising、「ショッパブルTV広告:Shopify+アクション広告」、ADVERTISING.ROKU.COMしかし、視聴者の58%がリアルコンテンツと合成コンテンツの区別が難しいと報告しており、広告主の36%がソーシャルメディアからより安全と認識されるCTV環境へ予算をシフトするよう促しています。したがって、AIパーソナライゼーションとファーストパーティデータを組み合わせるプラットフォームは、ユーザーロイヤルティと広告主の信頼の両方を維持する立場にあります。

プログラマティックCTV広告支出ブーム

サプライサイドの統合により、バイヤーは単一の掲載注文で分散した在庫全体にキャンペーンを展開できるようになり、プログラマティックは2026年のすべてのCTV取引の50%を占めると予想されています。BrightcoveとMagniteの提携は、強化されたメタデータがフィルレートを向上させ、未販売枠を解消する方法を示しています。東南アジアでは、2025年第1四半期にオープンプログラマティックCTV支出が前年比43%増加し、マーケターの57%が予算の少なくとも40%をコネクテッドスクリーンに再配分しました。成長にもかかわらず、追加資金の4分の1はソーシャルおよび検索から移動しており、放送品質の映像素材を持たない中小ブランドにとってクリエイティブ資産のギャップが生じています。

5G対応同期セカンドスクリーン体験

5Gによる遅延削減により、プライマリストリームとモバイルアプリ間のミリ秒レベルの同期が可能となり、時間のずれなしにライブ投票、トリビア、マルチアングルリプレイが実現します。Sport Buffのオーバーレイはユーロビジョン期間中に156カ国の1億6,300万人の視聴者に届き、リアルタイム機能が視聴者を放送局のエコシステム内に留めることを証明しました。Sound DimensionのAiFiテクノロジーは、スマートフォンを完全に同期したスピーカーに変換し、参加時間などのエンゲージメント指標を新たなスポンサーシップパッケージへと押し上げています。ただし、普及は信頼性の高い5G展開が進む高密度都市部に集中しており、農村地域はより緩やかな普及曲線をたどっています。

ショッパブルおよびソーシャルコマース統合

埋め込まれたチェックアウトフローは、インスピレーションから購入までのギャップを縮め、テレビを直接消費者向けチャネルへと変えています。ShopifyにリンクされたRokuアクション広告はLolaVieの売上を40%向上させ、Fatty15のカートの4分の1を転換しました。WalmartによるVIZIO OS買収後の統合により、週1億5,000万人の買い物客が一度サインインするだけで視聴行動と小売バスケットを同期できます。DirecTVとGlanceの提携は、画面上で商品の視覚化が可能な場合にAIエージェントが購入可能性を3倍にできることを示しています。それでも、これらの高ARPUエクスペリエンスは、決済認証情報とコネクテッドデバイスが普及している北米と欧州の一部で最も実現可能です。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシーおよびデータ利用規制の強化 | -1.3% | 欧州・北米、アジア太平洋への波及 | 長期(4年以上) |

| デバイスおよびOSエコシステムの断片化 | -0.9% | グローバル、ハードウェア多様市場 | 中期(2〜4年) |

| 統一されたクロスプラットフォーム測定基準の欠如 | -0.8% | グローバル、北米・欧州で深刻 | 中期(2〜4年) |

| 新興市場における低ARPUが収益化を制限 | -1.1% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータ利用規制の強化

GDPR、カリフォルニア州消費者プライバシー法(CCPA)、および新たな州レベルの法令により、プラットフォームは同意済みデータとコンテキストキューに依存することを余儀なくされ、コンプライアンスコストが増加する一方で行動データプールが縮小しています。世界的に異なるルールがワークフローをさらに複雑にしており、韓国が厳格なオプトインポリシーを施行する一方、東南アジアはより緩やかな規制を適用しています。CTV への支出をシフトする広告主は透明性とブランドセーフティを意思決定の基準として挙げることが増えており、ISO 27001などのフレームワークに対して認証を取得したプロバイダーが優位に立っています。

新興市場における低ARPUが収益化を制限

インド、インドネシア、ブラジルの大規模なユーザーベースはリーチの拡大をもたらしますが、視聴者一人当たりの収益は薄いです。JioStarは4億5,000万人の月間ユーザーに対してINR 8,010クロール(8億8,300万米ドル)を生み出しており、小さな収益を補うために必要な規模を示しています。テレコバンドル、エピソード型スポーツパス、広告とマイクロペイメントのハイブリッドモデルが進化する対応策として登場していますが、農村部のブロードバンドギャップがコネクテッドTVの普及を抑制しています。試合をスナック可能なクリップに圧縮するAI駆動のハイライトリールは、フルレングスのコミットメントなしにミッドファネルの収益を解放できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アナリティクスツールがリアルタイムセンチメントを収益化

ソフトウェアプラットフォームは2025年収益の44.19%を占め、コンテンツ管理スイート、レコメンデーションエンジン、インタラクティブオーバーレイビルダーによって支えられており、放送局はリニアワークフローを変更することなく投票やライブチャットを追加できます。ニールセンのレガシー製品を吸収したTalkwalker Social Content Ratingsは、172のネットワークおよびストリーミングサービス全体の会話を追跡し、プログラマーがスポンサーに対して増幅価値を証明する手段を提供しています。アナリティクスツールが保有するソーシャルTV市場シェアは現在は控えめですが、権利保有者が生のファンの会話を販売可能な在庫に変換するにつれて、このセグメントは12.43%のCAGRを記録すると予測されています。プラットフォームは自然言語処理とコンピュータビジョンを融合させ、リアルタイムセンチメントが1秒以内にミッドロール価格に影響を与えられるようにしています。ベンダーはまた、競合番組に対するパフォーマンスをベンチマークする階層型ダッシュボードをバンドルしており、リソースが限られたローカル局のレポート作業を削減する機能を提供しています。

主要クラウドベンダーはアナリティクスモジュールをコアプレイアウトサービスへのアドオンとして位置付け、ポイントソリューションの必要性を制限しています。2026年3月に発表されたAmagi NOWのAIアートワークエンジンは、CTV、モバイル、ソーシャル向けのサムネイルを自動生成することで、資産のターンアラウンド時間を数日から数分に短縮し、かつてマルチチャンネルリリースを遅らせていたボトルネックを解消しています。YES NetworkのGotham Sportsアプリなどのアーリーアダプターは、ライブ野球にセンチメントリッチなトリビアを重ねた後、試合ごとの平均ユニークストリーム数が38%増加したと報告しています。広告主はセカンドスクリーンの話題によって検証された在庫にプレミアムを支払うため、アナリティクスツールはソーシャルTV市場の経済スタックの中心となりつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:コマースがコミュニティエンゲージメントを上回る

オーディエンスエンゲージメントおよびコミュニティ構築は2025年支出の35.43%を占め、ウォッチパーティ、クイズオーバーレイ、連続視聴を報酬とするファンダムバッジによって牽引されました。しかし、コマースおよびショッパブルTVアプリケーションは現在、セグメント階層で最高の12.78%のCAGRで拡大しています。WalmartのVIZIO OS統合により、週1億5,000万人の買い物客がリビングルームの画面でコンテンツ発見からワンクリックチェックアウトへ移行できます。ShopifyとペアリングされたRokuアクション広告はLolaVieの売上を40%向上させ、テレビがかつてソーシャルフィードに独占的だったカート転換率に匹敵できることを証明しました。コミュニティ機能に関連するソーシャルTV市場規模は依然として重要であり、インタラクティブチャットが平均視聴時間を延長することで間接的に広告インプレッションを増加させます。

しかし、収益化効率はファネルをインスピレーションから購入へと短縮するコマース体験に偏っています。NBCユニバーサルのデータによると、2023年第3四半期から2024年第4四半期にかけて、ショッパブルアクティベーションがポートフォリオ全体のエンゲージメントを378%向上させ、小売フックがコンテンツ保持を損なうのではなく向上させることが確認されました。Bell MediaのShopsense AIは料理やスポーツ番組を中心にキュレーションされたストアフロントを生成しており、視聴者の62.7%が少なくとも1つの新製品を発見しており、コンテキスト型マーチャンダイジングが共感を呼ぶことを示しています。TVオペレーティングシステム内で決済認証情報が普及するにつれて、コマースセグメントは2031年までにソーシャルTV市場に最大の絶対的ドル額を追加すると予想されています。

デバイス・プラットフォーム別:コンソールがインタラクティブな優位性を提供

スマートTVおよびコネクテッドTV OSは2025年のデバイス収益の41.17%を占め、Roku、Samsung、LGがホームスクリーンにソーシャルウィジェットを表示することで牽引されました。Samsung Adsは東南アジア7カ国で1,200万人の視聴者にリーチし、高所得世帯で67%の認知度と74%のエンゲージメントを達成しました。[2]Samsung Ads、「アジア太平洋リーチ指標」、MISSIONMEDIA.ASIAその規模にもかかわらず、ゲームコンソールは最速の12.51%のCAGRを示しています。これはPlayStationとXboxがすでにマイクロフォン、カメラ、コントローラー入力を搭載しており、トリビアや予測ゲームを摩擦なく実現できるためです。

コンソールメーカーは現在、ファンが試合を離れることなく次の投球やペナルティキックにマイクロベットできるスポーツブックウィジェットを組み込み、ほとんどのスマートTV OSには存在しない収益源を追加しています。AmazonのNFLブロードキャスト向けPrime Visionオーバーレイは、ブリッツの可能性が高い選手を示すことで、低遅延GPUパイプラインが受動的な視聴を参加型分析へと変える方法を示しています。米国の視聴者の85%がスマートフォンを手元に置いているため、モバイルセカンドスクリーンアプリは依然として重要ですが、重複したリーチが広告主を悩ませています。The Trade DeskとMagniteのクロスデバイスIDグラフはそのため価値を高めており、ブランドマネージャーにソーシャルTV市場全体での統一された頻度上限を約束しています。

展開モデル別:クラウドがスケール、エッジが特化

クラウドアーキテクチャは2025年支出の63.73%を占め、弾力的なコンピューティングのみが吸収できる同時接続スパイクをライブイベントが引き起こすため、12.22%のCAGRで拡大すると予想されています。Brightcoveのデータによると、Magniteのサーバーサイド広告挿入SpringServeへの移行後、数百万件の未充填広告リクエストが回収されており、効率化の恩恵が示されています。エッジ展開はニッチなままであり、往復遅延がエクスペリエンスを損なう同期オーディオやライブベッティングなど、遅延に敏感な処理に対応しています。

事業者は両レイヤーをハイブリッドブループリントに組み合わせています。クラウドはロングテール資産を保存してAIレコメンデーションエンジンを実行し、地域エッジノードはチャンピオンズリーグの試合中にフレーム精度のオーバーレイを処理します。この分業はトランジットコストを削減し信頼性を向上させ、より広いソーシャルTV市場における広告主の信頼を維持するために重要な要素です。機械学習推論がエッジで実行され、重いモデルトレーニングが集中型クラウドに留まるハイブリッドアーキテクチャが台頭しています。

エンドユーザー別:スポーツリーグが成長曲線をリード

OTTプラットフォームは2025年収益の38.83%を占め、サードパーティネットワークへの依存リスクを軽減する直接顧客関係から恩恵を受けました。しかし、スポーツリーグおよびイベントオーナーは卸売メディア権から直接ファン向けモデルへのシフトに伴い、12.39%のCAGRで成長をリードしています。メジャーリーグベースボールのTikTok拡大はポストシーズンのソーシャル視聴数を76%増の20億回に急増させ、クリエイターパートナーシップが新たなデモグラフィックを開拓することを証明しました。

権利保有者は現在、リーチだけでなく、追跡可能なプロファイルに転換された観客の割合も成功指標として測定しており、トップ物件ではこの指標が1%から60%の範囲にあります。リーグはハイライト、グッズ、ベッティングスリップを単一のウォレットで提供するロイヤルティアプリを立ち上げ、動的な広告セグメンテーションを支えるゼロパーティデータを収集しています。ここでの堅調なパフォーマンスはソーシャルTV市場全体を直接押し上げており、プレミアムスポーツはストリーミングにおいて最も高い千人当たりコスト(CPM)を誇っています。

地域分析

北米は2025年収益の34.89%を維持し、高いARPUと成熟したプログラマティックインフラに支えられました。コネクテッドTV広告支出は2026年に約380億米ドルに達すると予測されており、前年比13.8%増で、広告主の70%が平均17%の予算増加を行っています。WalmartのVIZIO OSシングルサインオンなどのコマース統合はすでにストリーミングの露出を店内売上に結びつけており、Cafe Busteloなどのブランドの追加リーチを98%向上させています。広範な5Gが大規模スポーツ放送全体でセカンドスクリーン拡張の同期を支援しています。

欧州は並行したインフラを示しながらも、より厳格なプライバシー規制の下で運営されています。行動リターゲティングを制限するGDPR条項により、プラットフォームはコンテキストエンジンへの投資を余儀なくされ、コストが増加する一方で品質の堀も形成されています。共同業界委員会の基準は緩やかに進み、バイヤーは複数の測定通貨を扱わなければならず、地域全体の支出速度を制約する問題点となっています。東南アジアの視聴者は国内のストーリーラインを好み、地域OTTが文化的に関連性の高いIPを中心にソーシャル機能を組み込むよう促しています。

アジア太平洋地域は2031年にかけて12.49%のCAGRで成長すると予測されており、インドと日本が主導する形で中国以外で約1億世帯のコネクテッドTV世帯が追加されます。[3]アジア太平洋の動画収益は2030年までに1,960億米ドルに達する見込み、HOLLYWOODREPORTER.COM東南アジアのオープンプログラマティック支出は2025年第1四半期に前年比43%増加し、デマンドサイドプラットフォームが断片化のギャップを埋めていることを示しています。南米と中東・アフリカは低ARPUに悩まされており、テレコバンドルのマイクロサブスクリプションを暫定策として推進しています。それでも、主要なサッカーやクリケットの試合はエンターテインメントのベースラインより2〜5倍高いCPMを生み出しており、高価値のライブウィンドウが新興地域のソーシャルTV市場の指標を動かし続けることを保証しています。

競合環境

ソーシャルTV市場は中程度の集中度を維持しており、上位15のオンライン動画プラットフォームが2025年収益の58%を占め、YouTube、ByteDance、Netflixがリードしています。Tubiの広告支援型ストリーミングのシェアは、クリエイター主導のフォーマットを採用した後、2025年5月の2.2%から同年第4四半期には6.2%に成長しました。広告テクノロジー専門企業The Trade DeskはVentura OSを活用してリニアTVから再配分された予算を獲得し、DisneyおよびParamountと提携してターゲット購入のための標準化されたパイプを構築しています。

WalmartによるVIZIO買収は、CTV広告リーチとクローズドループ小売データを組み合わせ、初期キャンペーンで65%の商品発見率を達成しています。TiVoのナレッジグラフはソーシャルの話題をメタデータに統合し、事業者がスポンサードコンテンツのクリックスルーを向上させるパーソナライズされたカルーセルを表示できるようにしています。[4]Walmart、VIZIOがコンテンツからコマースへの統合を発表、THESHELBYREPORT.COMMagniteなどの独立したセルサイドエクスチェンジはウォールドガーデンの代替を求めるパブリッシャーを獲得し、The Trade Deskはデマンドを統合してソーシャルTV市場全体での重複排除された頻度を約束しています。

新興のディスラプターは、ハイライトリールをクリップし、字幕を自動翻訳し、次のベストオファーを予測するAIエージェントに注力しています。メディアバイヤーの66%が現在、コンテンツ、コマース、測定を単一のワークフローに統合するプラットフォームを優先しており、これはすべてのインプレッションで追加的な収益を実証できるエコシステムに有利に働くベンチマークです。デバイスとプライバシーフレームワーク全体に残る断片化は、シェア争いを継続させる一方で、ニッチなイノベーターのための余地も保持しています。

ソーシャルTV産業リーダー

Brightcove Inc.

Kaltura Inc.

Khoros LLC

Conviva Inc.

Grabyo Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:AmagiはAmagi NOW内にAIアートワーク生成モジュールを導入し、サムネイル制作時間を数日から数分に短縮しました。

- 2026年3月:WalmartとVIZIOはVIZIO OSおよびonn TVで統合アカウントログインを展開し、週1億5,000万人の買い物客に紐付けられた小売IDパイプを構築しました。

- 2026年3月:メジャーリーグベースボールはTikTokとの契約を深化させ、Jomboy Mediaに投資し、ポストシーズンの視聴数を前年比76%増の20億回に達成しました。

- 2025年12月:DirecTVはGlanceと提携してGeminiハードウェアにAI搭載ショッピングを組み込み、ユーザーは1日120分をそのエクスペリエンスに費やしています。

グローバルソーシャルTV市場レポートの調査範囲

ソーシャルTV市場は、視聴者がソーシャルメディアおよびその他のデジタルチャンネルを通じてリアルタイムでテレビコンテンツとインタラクションできるプラットフォーム、アプリケーション、テクノロジーを包含しています。この市場は、ソーシャルネットワーキング機能を従来のTV視聴体験に統合することでオーディエンスエンゲージメントを強化し、よりインタラクティブでコネクテッドなエンターテインメントエコシステムを創出することに焦点を当てています。

ソーシャルTV市場レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、アプリケーション(オーディエンスエンゲージメント、コマース、広告、コンテンツ発見、ゲーミング)、デバイスおよびプラットフォーム(スマートTV、ゲームコンソール、モバイルアプリ、ストリーミングプレーヤー、ウェブブラウザ)、展開モデル(クラウド、オンプレミス、エッジ)、エンドユーザー(OTTプロバイダー、スポーツリーグ、放送局、広告主、コンテンツスタジオ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェアプラットフォーム |

| サービス |

| ハードウェア・スマートTVソリューション |

| ソーシャルTVアナリティクスツール |

| オーディエンスエンゲージメントおよびコミュニティ構築 |

| ターゲット広告およびスポンサーシップ |

| コンテンツ発見およびレコメンデーション |

| ソーシャルゲーミング・インタラクティブプログラミング |

| コマースおよびショッパブルTV |

| スマートTVおよびコネクテッドTV OS |

| モバイルおよびタブレットセカンドスクリーンアプリ |

| ストリーミングメディアプレーヤーおよびセットトップボックス |

| ウェブブラウザインターフェース |

| ゲームコンソール |

| クラウド |

| オンプレミス・エッジ |

| 放送局およびペイTV事業者 |

| OTTおよびストリーミングサービスプロバイダー |

| 広告主およびブランド |

| コンテンツ制作スタジオ |

| スポーツリーグおよびイベントオーナー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| ハードウェア・スマートTVソリューション | |||

| ソーシャルTVアナリティクスツール | |||

| アプリケーション別 | オーディエンスエンゲージメントおよびコミュニティ構築 | ||

| ターゲット広告およびスポンサーシップ | |||

| コンテンツ発見およびレコメンデーション | |||

| ソーシャルゲーミング・インタラクティブプログラミング | |||

| コマースおよびショッパブルTV | |||

| デバイス・プラットフォーム別 | スマートTVおよびコネクテッドTV OS | ||

| モバイルおよびタブレットセカンドスクリーンアプリ | |||

| ストリーミングメディアプレーヤーおよびセットトップボックス | |||

| ウェブブラウザインターフェース | |||

| ゲームコンソール | |||

| 展開モデル別 | クラウド | ||

| オンプレミス・エッジ | |||

| エンドユーザー別 | 放送局およびペイTV事業者 | ||

| OTTおよびストリーミングサービスプロバイダー | |||

| 広告主およびブランド | |||

| コンテンツ制作スタジオ | |||

| スポーツリーグおよびイベントオーナー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

現在のソーシャルTV市場規模と予測される成長はどのくらいですか?

ソーシャルTV市場規模は2026年に55億3,000万米ドルに達し、2031年までに95億8,000万米ドルに成長すると予測されており、2026年から2031年にかけて11.61%のCAGRを記録します。

ソーシャルTV内でどのアプリケーションが急速に成長しますか?

コマースおよびショッパブルTVアプリケーションは、統合されたチェックアウトが視聴から購入までの経路を短縮するため、2031年にかけて12.78%のCAGRで拡大すると予測されています。

ゲームコンソールがソーシャルTV普及に重要な理由は何ですか?

コンソールは低遅延ハードウェアと内蔵コントローラーを組み合わせており、放送局がライブチャット、トリビア、ベッティングを組み込むことができ、デバイスプラットフォームの中で最速の12.51%のCAGRを牽引しています。

プライバシー規制は収益化にどのような影響を与えますか?

GDPRとCCPAはプラットフォームにファーストパーティおよびコンテキストデータを中心に広告エンジンを再構築することを強制し、ターゲティングプールを縮小させますが、ブランドセーフティを向上させ、コンプライアンスコストが高くても広告主の信頼を維持します。

最も強い近期の成長機会を持つ地域はどこですか?

アジア太平洋地域は12.49%の予測CAGRを示しており、インドと日本が広告支援型ストリーミングを大規模に採用することで、2030年までに約1億世帯のコネクテッドTV世帯が追加されます。

現在の競争を定義する戦略的動向は何ですか?

垂直統合が支配的です。WalmartはVIZIO画面を小売データに結びつけ、TubiはTikTokクリエイターと提携しており、コンテンツ、コマース、測定が単一プラットフォームに収束していることを示しています。

最終更新日: