フリートゥエアサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

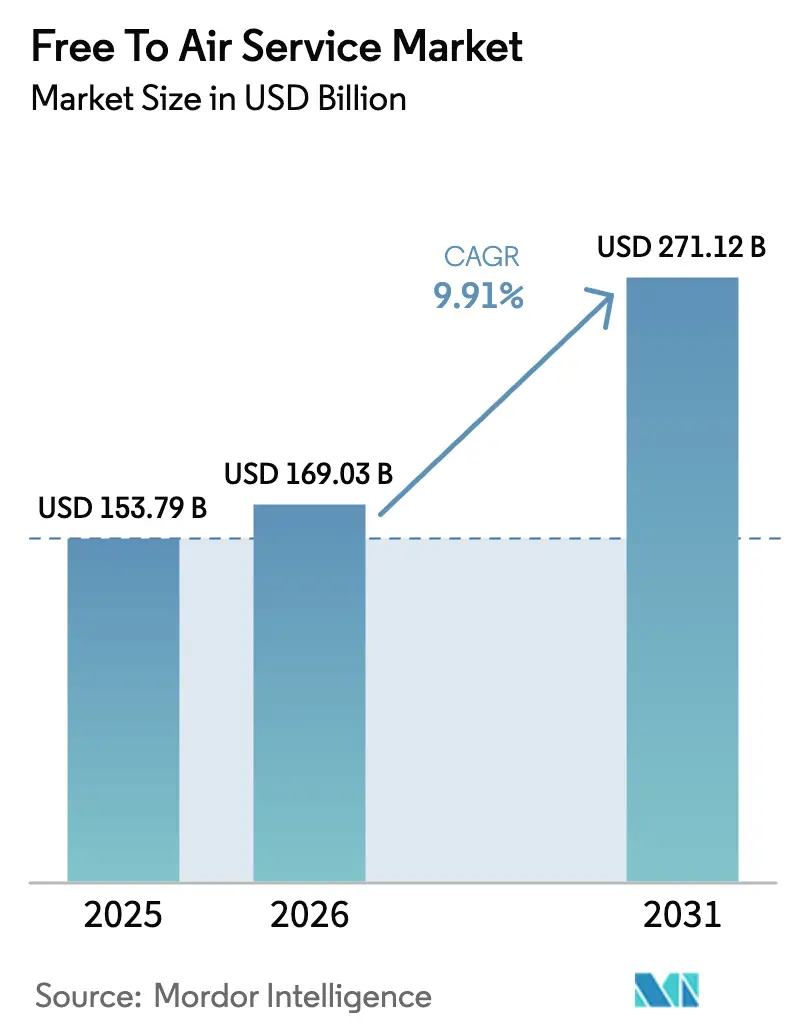

| 市場規模 (2026) | 169.03 十億米ドル |

| 市場規模 (2031) | 271.12 十億米ドル |

| 成長率 (2026 - 2031) | 9.91% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリートゥエアサービス市場分析

フリートゥエアサービスの市場規模は2026年に1,690億3,000万米ドルと推定され、2025年の1,537億9,000万米ドルから成長し、2031年には2,711億2,000万米ドルに達する見込みで、2026年から2031年にかけて9.91%のCAGRで成長します。この拡大は、大規模なデジタル地上波テレビの展開、ハイブリッド放送・ブロードバンドの融合、および無料・大規模リーチプラットフォームへの広告主の持続的な関心に支えられています。アジア太平洋地域およびアフリカにおけるアナログ停波の義務化、ならびに北米および欧州におけるATSC 3.0およびDVB-T2へのアップグレードにより、スペクトル効率が向上し、4K、インタラクティブ、モバイル受信機能が解放されます。アドレサブル広告技術の成熟に伴い、広告主はコネクテッドTV在庫へのプログラマティック支出を加速させる一方、視聴者は高精細かつ無料のライブスポーツおよび総合エンターテインメントへと引き寄せられています。特に5G対応スマートフォンなどのデバイスの普及により、地上波の空白地帯においてもアクセスが拡大し、フリートゥエアサービス市場はサブスクリプション疲れおよびマクロ経済的圧力に対しても堅調な成長を維持する位置づけにあります。

主要レポートのポイント

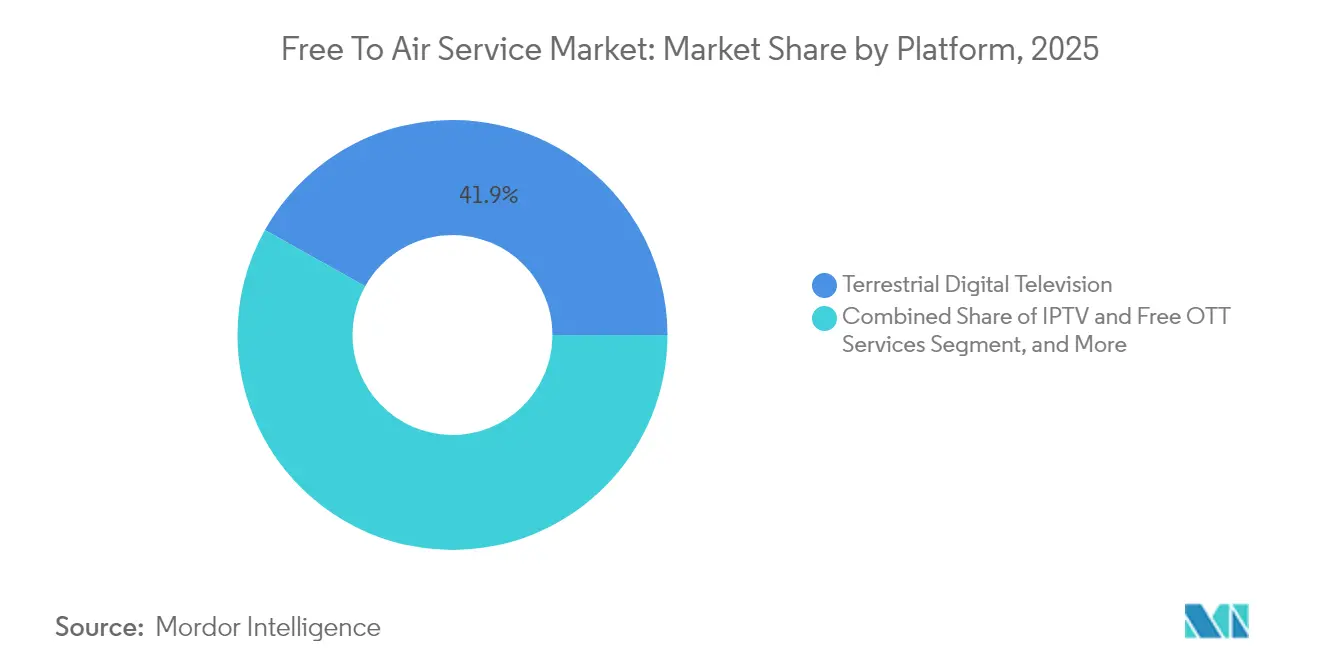

- プラットフォーム別では、デジタル地上波テレビが2025年のフリートゥエアサービス市場において41.88%の収益シェアでリードし、IPTVおよびフリーOTTサービスは2031年にかけて10.74%のCAGRを記録する見込みです。

- コンテンツタイプ別では、総合エンターテインメントが2025年のフリートゥエアサービス市場において45.10%の市場シェアを占め、スポーツコンテンツは2031年にかけて10.42%のCAGRで最も急速な拡大が見込まれます。

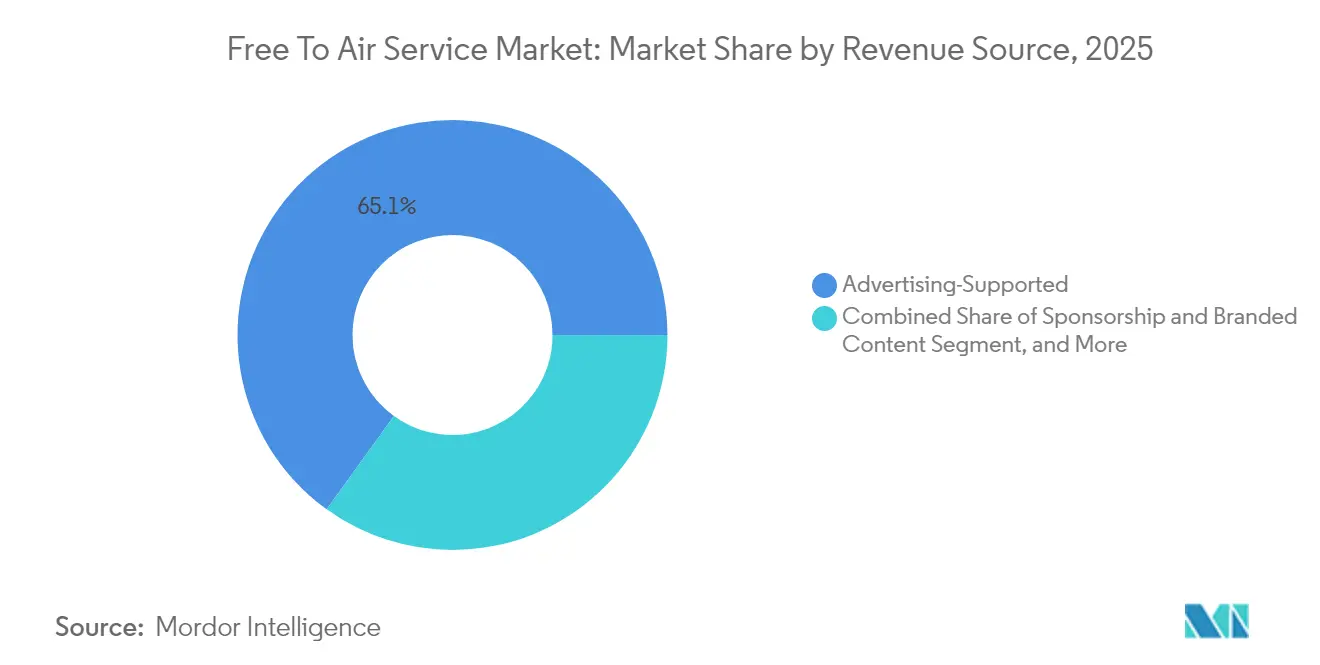

- 収益源別では、広告支援型の事業が2025年のフリートゥエアサービス市場において65.05%の市場シェアを占め、スポンサーシップおよびブランデッドコンテンツは2031年にかけて10.35%のCAGRで上昇すると予測されます。

- デバイスタイプ別では、テレビセットが2025年のフリートゥエアサービス市場において57.20%の市場シェアを維持しましたが、スマートフォンおよびタブレットによる視聴は2031年にかけて10.68%のCAGRで増加すると予測されます。

- 地域別では、アジア太平洋地域が2025年のフリートゥエアサービス市場において35.02%の市場シェアを獲得し、アフリカは2031年にかけて10.31%のCAGRを記録すると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフリートゥエアサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル地上波テレビインフラの成長 | +2.1% | グローバル、アジア太平洋地域およびアフリカに集中 | 中期(2〜4年) |

| 高精細無料視聴への需要の高まり | +1.8% | 北米および欧州が中心、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 無料デジタルプラットフォームへの広告支出のシフト | +1.5% | グローバル、先進市場が主導 | 短期(2年以内) |

| ハイブリッド放送ブロードバンドTV標準の台頭 | +1.2% | 欧州が主要、北米での採用が加速 | 中期(2〜4年) |

| ローカルFTAチャンネルを可能にする低コスト直接受信ナノ衛星 | +0.9% | グローバルの農村部および遠隔地 | 長期(4年以上) |

| 公共サービス放送に向けた政府のスペクトル再配分インセンティブ | +0.7% | 地域的な政策差異を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル地上波テレビインフラの成長

中国におけるDVB-T2の全国義務化およびインドのDoordarshan による大規模な送信機アップグレードにより、数十億人の潜在的視聴者へのリーチが拡大しています。DVB-T2およびATSC 3.0は、1つのマルチプレックスにより多くのチャンネルを収容し、4Kの鮮明さを提供し、モバイル受信をサポートすることで、帯域幅に制約のあるストリーミングサービスに対するフリートゥエアの競争力を高めています。欧州の5億世帯の地上波視聴者は、スペクトル効率の向上に伴い、より豊富なチャンネルラインナップを享受できるようになり、アフリカの移行プログラムはサービス困難地域向けに優遇条件の衛星バックホールを活用しています。[1]中国国家広播電視総局、「全国DVB-T2展開計画」、nrta.gov.cn

高精細無料視聴への需要の高まり

HD対応セットの大量普及により、放送事業者はHDをプレミアム機能ではなく標準仕様として扱うようになっています。2024年の日本の8Kショーケースは画質の評判的重要性を浮き彫りにし、グローバルなアップグレードを促しました。英国では、地上波視聴者の85%にHD信号カバレッジが拡大し、遅延と鮮明さが視聴エンゲージメントを左右する主要なライブイベントにおける放送への忠誠心が強化されています。[2]英国通信庁、「テレビインフラと視聴トレンド2024」、ofcom.org.uk

広告支出の無料デジタルプラットフォームへのシフト

プログラマティックツール、ダイナミック広告挿入、クロスデバイス計測により、放送事業者はこれまでソーシャル動画に割り当てられていた予算を獲得するための競争力を持つようになっています。コネクテッドTV支出は2024年に15%増加し、規模とターゲティング広告に対するマーケターの意欲を反映しています。ハイブリッド放送・OTT配信は、無料アクセスを犠牲にすることなく在庫をさらに増やし、コスト意識の高い消費者と広告主の双方を引き付けています。[3]インタラクティブ広告協会、「コネクテッドTV広告支出2024」、iab.com

ハイブリッド放送ブロードバンドTV標準の台頭

欧州で1億台を超えるデバイスへのHbbTV普及により、受動的なスクリーンがインタラクティブなポータルへと変換されています。ドイツのパイロット実験では、視聴者が放送環境内で一時停止、再開、または投票できる場合、ニュースへのエンゲージメントが40%高まることが実証されています。HbbTV 2.0はコンパニオンスクリーン機能を導入し、スティッキネスとデータ収集の可能性を高め、収益の多様化を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブスクリプション型ストリーミングサービスとの競争 | -1.3% | グローバル、先進市場で最も顕著 | 短期(2年以内) |

| 従来の広告収益の減少 | -0.8% | 北米および欧州 | 中期(2〜4年) |

| 4K送信における帯域幅コストの上昇 | -0.5% | グローバル | 中期(2〜4年) |

| ライブフィードの海賊行為および無許可再配信 | -0.3% | 一部の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブスクリプション型ストリーミングサービスとの競争

2024年にNetflixの加入者数が2億6,000万人、Disney+の顧客数が1億5,000万人に達する中、ストリーミングサービスはオンデマンドカタログを重視する若年層の視聴者を侵食しています。しかし、コストを理由に2024年に少なくとも1つのサービスを解約したユーザーが47%に上るなど、解約率の上昇は無料の代替手段、特に価格に敏感な地域にとっての機会を生み出しています。放送事業者は、ライブ独占コンテンツを強調し、タイムシフトの利便性を再現するためのリプレイ機能を統合することで対抗しています。

従来の広告収益の減少

クライアントが詳細なターゲティングを追求するにつれ、リニア広告の価格が軟化し、プライムタイムの収益が損なわれています。放送事業者は、アドレサブル広告のパイロット実験と統合視聴者指標を導入することで、マスリーチをデジタルアカウンタビリティと組み合わせて再パッケージ化し、収益の落ち込みを緩和してフリートゥエアの持続可能性を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:地上波がインフラ近代化をリード

地上波セグメントは2025年の収益の41.88%を占め、フリートゥエアサービス市場規模において最大のシェアを獲得しました。これは、義務的な停波と4Kおよびモバイル受信を可能にする次世代標準によるものです。プラットフォームの拡大は、鉄塔の近代化とギャップフィラーの展開を支援する国家補助金および官民パートナーシップによって引き続き支えられています。フリートゥエアサービス市場は、地上波ネットワークが5G放送モードと統合されることで恩恵を受けており、スマートフォンがデータ通信料を発生させることなくリニアチャンネルを受信できるようになり、デジタルファーストの視聴者の間での関連性が確固たるものとなっています。

IPTVおよびフリーOTTサービスは10.74%のCAGRで拡大しており、ブロードバンドのパーソナライゼーションと放送リーチを融合させています。事業者はクラウドプレイアウトを活用してチャンネルラインナップをオンラインでミラーリングし、FAST(無料広告支援型ストリーミングTV)チャンネルはコードカッターを引き付けています。衛星フリートゥエアサービスは地上波展開が遅れている遠隔地をカバーし、低軌道衛星コンステレーションは1秒未満の遅延を実現し、体験のギャップを縮小しています。ケーブルフリーベーシックは、一括契約が経済性を提供する集合住宅において引き続き存在感を示していますが、消費者がデバイスの多様性を好むにつれて減少に直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンテンツタイプ別:スポーツの収益化が成長を牽引

総合エンターテインメントは2025年のフリートゥエアサービス市場規模において45.10%のシェアを占め、連続ドラマ、ゲームショー、バラエティ番組が幅広い支持を確保しています。ローカライズされたストーリーテリングは文化的なつながりと広告主の親和性を維持し、安定した収益を支えています。一方、スポーツは10.42%のCAGRの軌道にあり、権利保有者が国家的イベントにおけるフリートゥエアのリーチを重視していることが、2024年のオリンピックの記録的な視聴者数に示されています。

ニュースは危機時に信頼プレミアムを維持しており、低遅延とユニバーサルアクセスがストリームのバッファリングに伴うリスクを上回ります。子ども向けおよび教育コンテンツは、放送事業者が日中の番組枠にカリキュラムブロックを挿入したパンデミック時のリモートラーニングの取り組みにおいて政策的支援を受けました。ライフスタイルおよびドキュメンタリーのストランドはロングテールを形成し、ブランドをコンテキスト的なナラティブに統合するスポンサーシップを通じて収益化され、視聴者の断片化トレンドと整合しています。

収益源別:広告の進化が加速

広告支援型モデルは2025年の売上の65.05%を占め、様々なプラットフォームにわたるコマーシャルのフリートゥエアサービス市場シェアの優位性を反映しています。プログラマティック技術とダイナミック広告差し替えにより収益が向上し、スマートTVメーカーとの視聴者データ交換によりターゲティングの精度が向上しています。年間10.35%成長するスポンサーシップおよびブランデッドコンテンツは、ストーリーライン内にメッセージを埋め込み、コネクテッドデバイスにおける広告スキップ行動を相殺しています。

公的資金およびライセンス料は公共サービス事業者を安定させていますが、政治的な精査が効率化の推進と視聴者報告の透明性向上を促しています。シンジケーションおよびライセンシング収益は、ヒット番組フォーマットが国際的に展開されるにつれて増加し、国内制作支出のリスクを分散させ、収入チャンネルを多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:モバイル視聴がアクセスを変革

テレビセットは2025年に57.20%のシェアで主要スクリーンの地位を維持しましたが、スマートフォンおよびタブレットによる視聴は2031年にかけて10.68%のCAGRを記録すると予測されています。フリートゥエアポータルおよびHbbTVコンパニオンアプリにより、視聴者は認証ペイウォールなしにリビングルームとモバイルスクリーンの間をシームレスに移行でき、若年層の視聴者へのリーチが維持されています。PCおよびラップトップは職場や学習場所でのキャッチアップ視聴に利用され、スマートスピーカーは音声起動のニュースやスポーツスコアのフラッシュを提供し、リニアブランドを音声領域へと拡張しています。

アンビエントスクリーンの普及により、4インチのスマートフォンから75インチの4Kセットまで同一のフィードが対応できるよう、アダプティブビットレートストリームとレスポンシブグラフィックパッケージが必要となっています。この技術的な整合は設備投資を増加させますが、エンゲージメント時間を深め、フリートゥエアサービス産業の長期的な広告主価値を強化しています。

地域分析

アジア太平洋地域は2025年の収益の35.02%を占め、中国の28億米ドルのDVB-T2プロジェクトが国民の99%をカバーし、インドのDoordarshan が農村部の高出力送信機を拡張して人口の95%をカバーしました。日本の8K放送と韓国の5G放送試験はグローバル標準を形成しており、ASEAN規制当局はスペクトル計画を調整し、国境を越えた機器のスケールエコノミーを加速させています。

欧州は成熟した公共サービスのエコシステムを有していますが、ストリーミングの断片化が視聴者シェアを圧迫しています。欧州放送連合はHbbTVを調和させ、クロスマーケットのインタラクティブサービスを可能にしています。ドイツとフランスはアーカイブをデジタル化し、クラウドプレイアウトを採用して運営費を削減し、文化的使命を支える地域ドラマの共同制作に節約分を再投資しています。

アフリカは最も成長の速い地域であり、10.31%のCAGRを記録しています。これは衛星プラットフォームの展開とスマートフォン価格の下落によって推進されており、コンテンツアクセスの民主化が進んでいます。ナイジェリアの地上波拡大はアフリカ最大の若年層を対象とし、ケニアの無料衛星イニシアチブはケーブルインフラを迂回するリープフロッグ戦略の典型例です。北米および南米は、放送事業者が4Kサイマルキャスト、ATSC 3.0モバイル受信、アドレサブル広告へとシフトするにつれて着実な成長を示しています。

競争環境

フリートゥエアサービス市場は中程度に断片化しており、公共放送事業者が資金調達の枠組みを通じて自国市場を支配する一方、民間の競合他社とテクノロジー参入者が競争を激化させています。ATSC 3.0およびDVB-T2への高コストな移行は、チャンネル共有アライアンスとバックエンドの合併を促しています。放送事業者は、大規模な視聴者を維持するために独占スポーツ権、連続ローカルドラマ、オリジナルニュース番組を優先しながら、クラウド自動化を採用して業務を効率化しています。

技術の融合が業界横断的な取引を促進しており、チップセットベンダーがネットワークと提携してチューナーアプリをプリロードし、衛星企業が放送事業者と協力してデバイスへの直接配信を実現しています。AI駆動のパーソナライゼーションのパイロット実験は、サブスクリプション料なしに個別化されたコンテンツレールを提供し、SVODインターフェースを模倣して若年層の離脱を抑制しています。規制当局は、統合の波が勢いを増す中でメディアの多元性を監視しています。

アドレサブル広告の早期採用者は、スマートTVのACRデータを活用してリニアとデジタルの指標を融合させ、プレミアムCPMを確保しています。持続可能性へのコミットメントがブランド差別化要因として台頭しており、欧州のネットワークは送信機サイト全体で再生可能エネルギー目標を誓約しています。

フリートゥエアサービス産業のリーダー企業

British Broadcasting Corporation

China Central Television

National Broadcasting Company LLC

Australian Broadcasting Corporation

Nippon Hoso Kyokai

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ブラジル通信省は、2027年までのアナログ停波を加速するための12億米ドルの基金を承認し、DVB-T2送信機のアップグレードおよびセットトップボックスの補助金に助成金を配分しました。

- 2025年7月:South African Broadcasting Corporation SOC Ltd.はSpaceXと提携し、低軌道直接対セルテレビビームの試験を実施し、遠隔農村地域へのフリートゥエアカバレッジを拡大しました。

- 2025年4月:インドのPrasar Bharatiはデリーおよびムンバイにおける5G放送パイロットの第一フェーズを完了し、データ通信を使用せずにDoordarshan のフリートゥエアチャンネルのモバイル受信を実証しました。

- 2025年1月:欧州放送連合はジュネーブに汎欧州HbbTV 3.0認証ラボを開設し、放送事業者およびデバイスメーカーのコンプライアンステストを迅速化しました。

グローバルフリートゥエアサービス市場レポートの範囲

| 衛星ベースのフリートゥエア |

| デジタル地上波テレビ |

| ケーブルフリーベーシック |

| IPTVおよびフリーOTTサービス |

| 総合エンターテインメント |

| スポーツ |

| ニュース |

| 子ども向けおよび教育 |

| その他のコンテンツタイプ |

| 広告支援型 |

| 公的資金およびライセンス料 |

| スポンサーシップおよびブランデッドコンテンツ |

| シンジケーションおよびライセンシング |

| テレビセット |

| スマートフォンおよびタブレット |

| PCおよびラップトップ |

| スマートスピーカーおよびラジオセット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| プラットフォーム別 | 衛星ベースのフリートゥエア | ||

| デジタル地上波テレビ | |||

| ケーブルフリーベーシック | |||

| IPTVおよびフリーOTTサービス | |||

| コンテンツタイプ別 | 総合エンターテインメント | ||

| スポーツ | |||

| ニュース | |||

| 子ども向けおよび教育 | |||

| その他のコンテンツタイプ | |||

| 収益源別 | 広告支援型 | ||

| 公的資金およびライセンス料 | |||

| スポンサーシップおよびブランデッドコンテンツ | |||

| シンジケーションおよびライセンシング | |||

| デバイスタイプ別 | テレビセット | ||

| スマートフォンおよびタブレット | |||

| PCおよびラップトップ | |||

| スマートスピーカーおよびラジオセット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

フリートゥエアサービス市場において、2026年から2031年にかけて広告支援型収益はどのくらいの速度で成長しますか?

スポンサーシップおよびブランデッドコンテンツが10.35%のCAGRで成長をリードし、従来のスポット広告はアドレサブル形式を通じて近代化され、全体的な広告主導の拡大を持続させます。

2031年までに最も多くの新規視聴者を獲得するプラットフォームはどれですか?

IPTVおよびフリーOTTサービスは10.74%のCAGRで拡大し、放送チャンネルとブロードバンドのパーソナライゼーションを組み合わせることで追加的な視聴者を引き付けます。

アフリカがフリートゥエアサービスにおいて最も成長の速い地域である理由は何ですか?

衛星への投資と手頃な価格のスマートフォンがカバレッジのギャップを埋め、帯域幅に制約のある市場でコスト無料のコンテンツを選ぶ消費者が増加することで10.31%のCAGRを牽引しています。

ATSC 3.0は米国市場の見通しにどのような役割を果たしていますか?

ATSC 3.0は4Kおよびモバイル受信を可能にし、米国の放送事業者がストリーミング動画の品質に匹敵し、収益ポテンシャルを高めるターゲティング広告を展開できるようにします。

放送事業者はストリーミングサービスとの競争をどのように緩和していますか?

独占ライブスポーツを確保し、HbbTVのインタラクティビティを展開し、プログラマティック広告技術を活用して、サブスクリプション料なしに無料で高品質なコンテンツを提供しています。

最終更新日: