モバイルTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

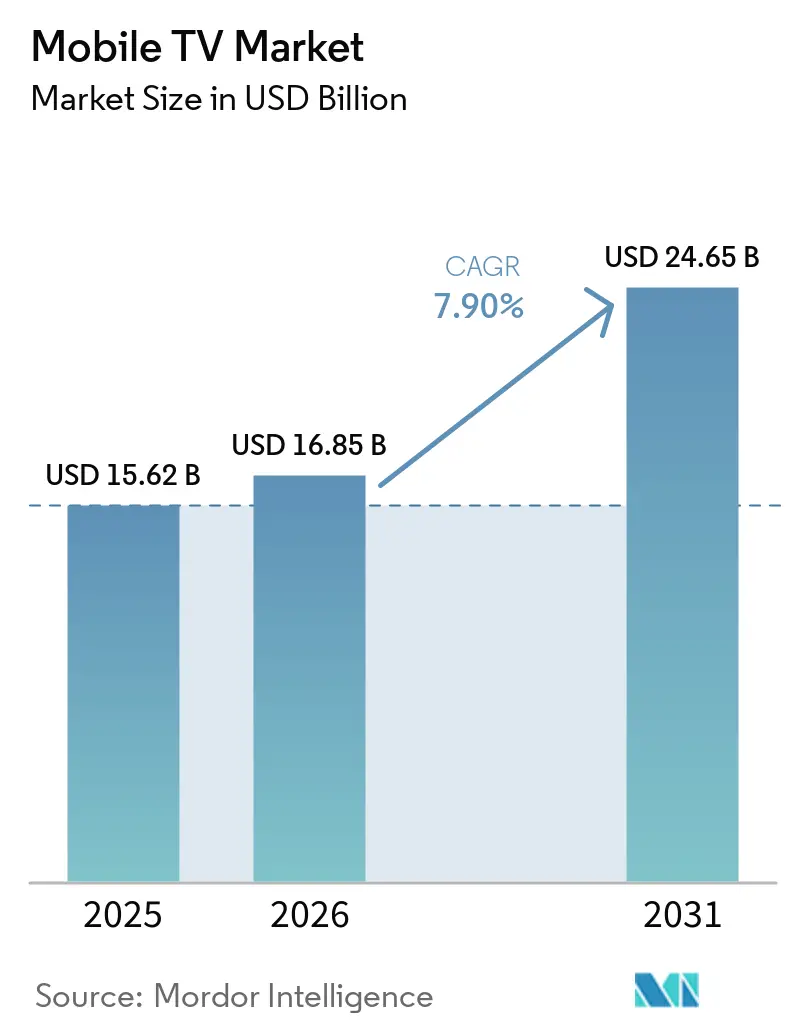

| 市場規模 (2026) | 16.85 十億米ドル |

| 市場規模 (2031) | 24.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.90% CAGR |

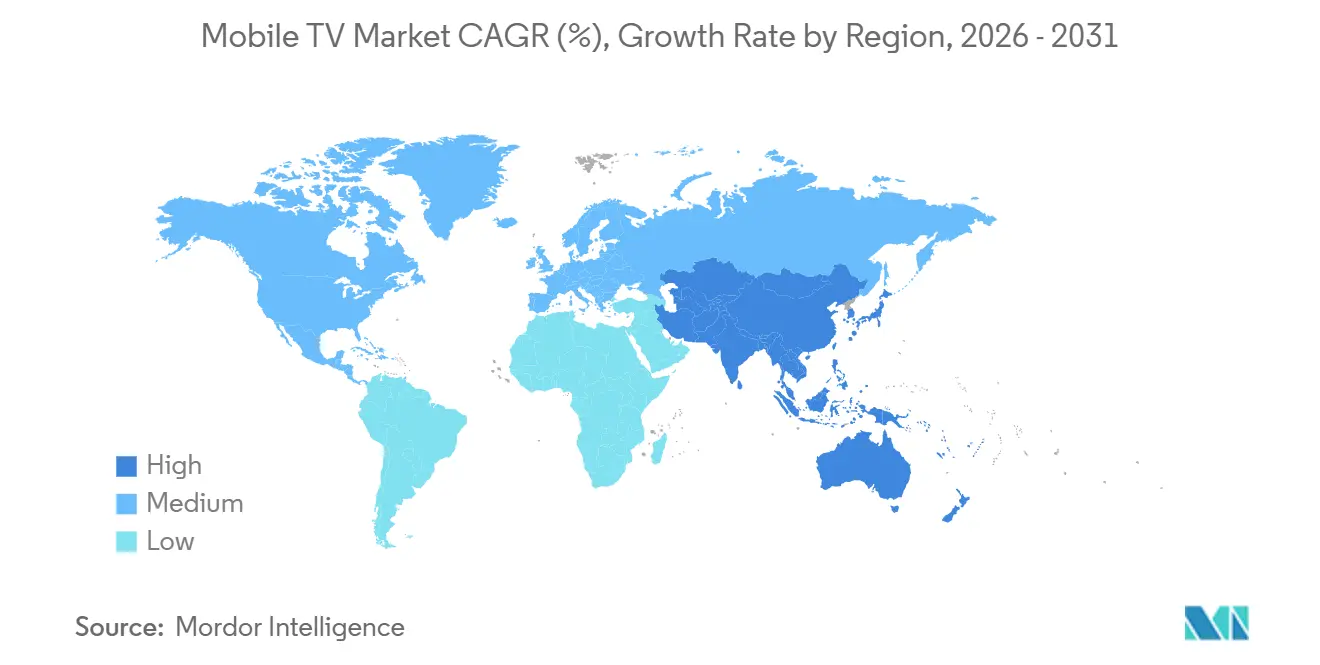

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

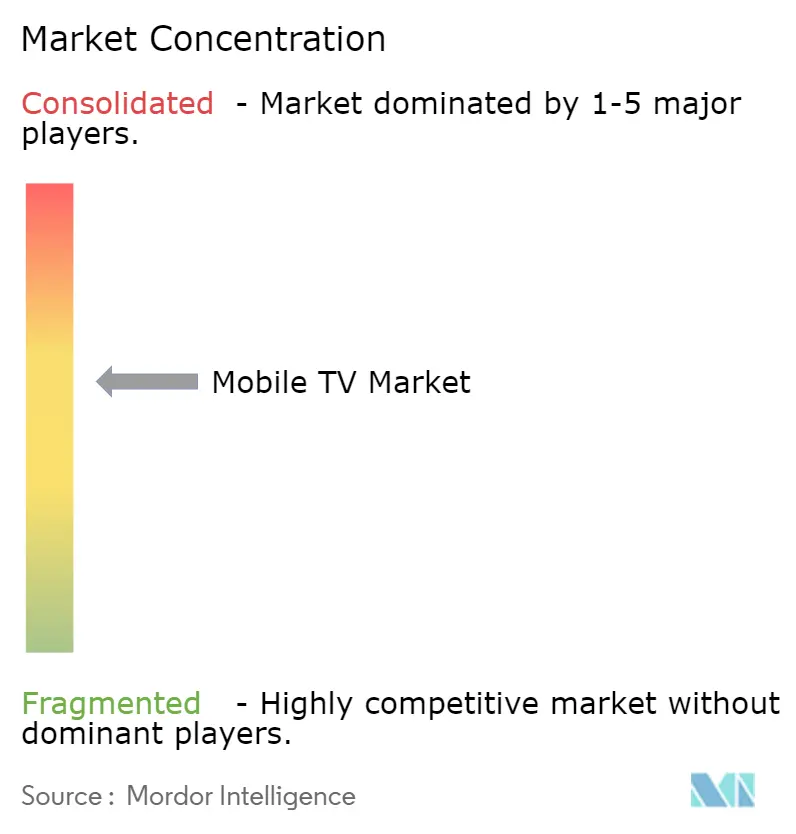

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるモバイルTV市場分析

モバイルTV市場規模は、2025年の156億2,000万USDから2026年には168億5,000万USDに拡大し、2031年までに246億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 7.9%で成長します。線形放送から広告支援型ハイブリッドフリーミアム形式への移行が収益拡大を加速させており、低遅延5Gネットワークと50USD未満のスマートフォンが新たな需要を生み出しています。業界プレーヤーはプレミアムスポーツ向けに通信事業者・衛星アグリゲーションを展開し、ユーザー一人当たりの平均収益(ARPU)を向上させるショッパブルオーバーレイを採用し、エンゲージメントを維持するためにエントリーレベルのハードウェア向けにアプリを最適化しています。競争圧力により、コンテンツ制作の垂直統合と配信コスト削減を目的とした5Gブロードキャストの拡張マルチメディアブロードキャストマルチキャストサービス(eMBMS)の実験が促進されています。

主要レポートのポイント

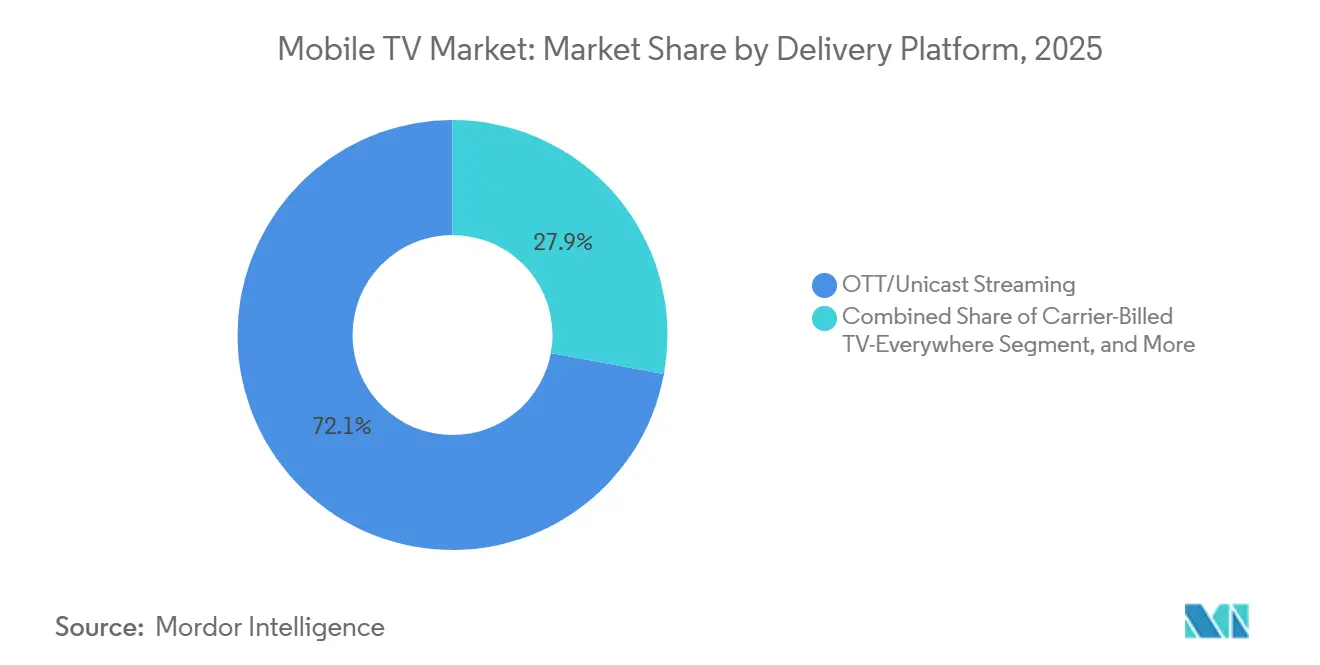

- 配信プラットフォーム別では、OTTユニキャストストリーミングがモバイルTV市場の72.1%を占め、5Gブロードキャストは2026年から2031年にかけてCAGR 9.4%で成長すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年のモバイルTV市場の82.8%を占め、コネクテッドウェアラブルは2031年までにCAGR 9.1%で拡大する見込みです。

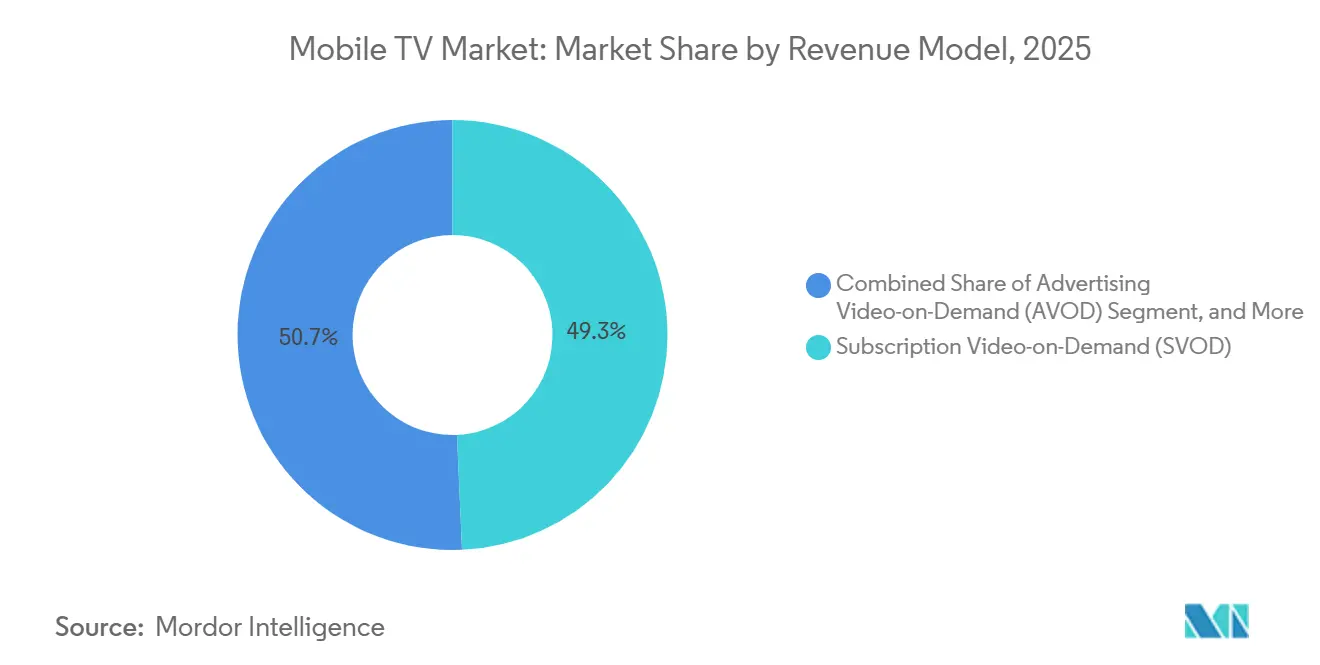

- 収益モデル別では、SVODが2025年のモバイルTV市場の49.3%を占めましたが、ハイブリッドフリーミアムおよびFASTチャンネルが最も急成長するセグメントであり、CAGR 9.7%で成長しています。

- コンテンツタイプ別では、ライブスポーツがCAGR 10.1%でトップとなり、2025年のモバイルTV市場シェアの36.4%を占めたエンターテインメント・映画を上回っています。

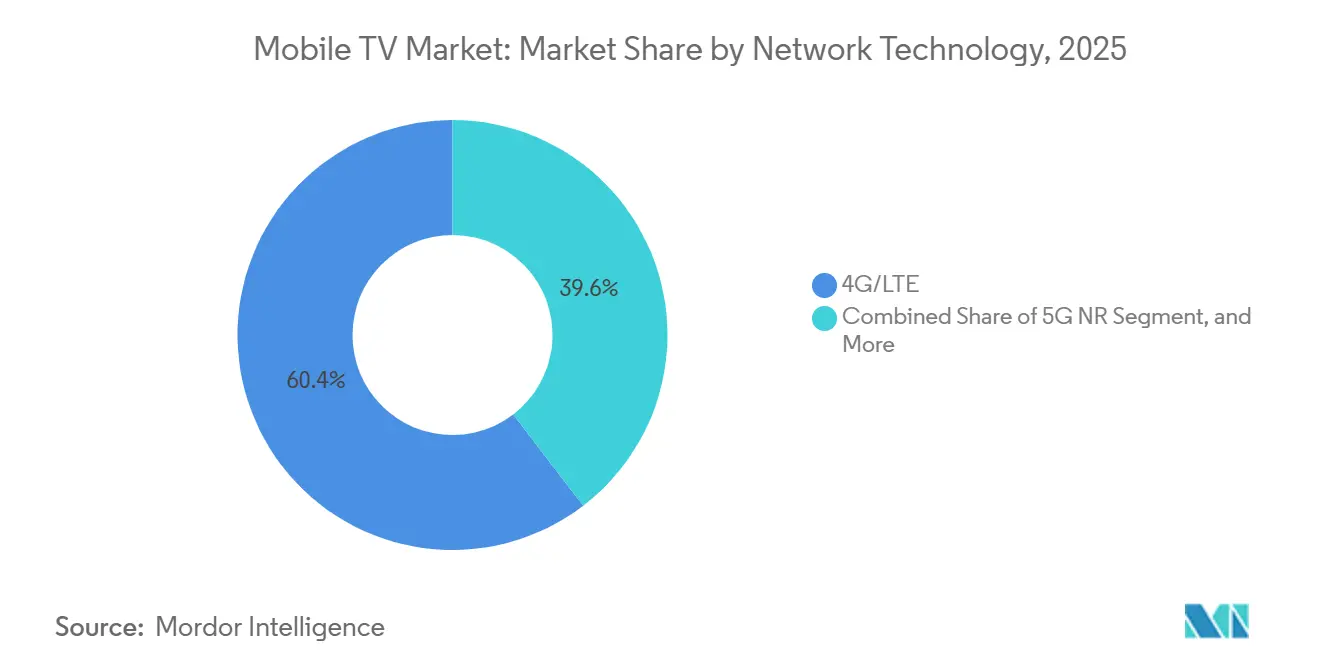

- ネットワーク技術別では、4G/LTEが2025年のモバイルTV市場の60.4%を占め、5G NRは2031年までにCAGR 10.3%で拡大する見込みです。

- オペレーティングシステム別では、Androidが2025年のモバイルTV市場規模の77.5%のシェアを占め、HarmonyOSおよびその他のオペレーティングシステムは2031年までにCAGR 9.8%で拡大する見込みです。

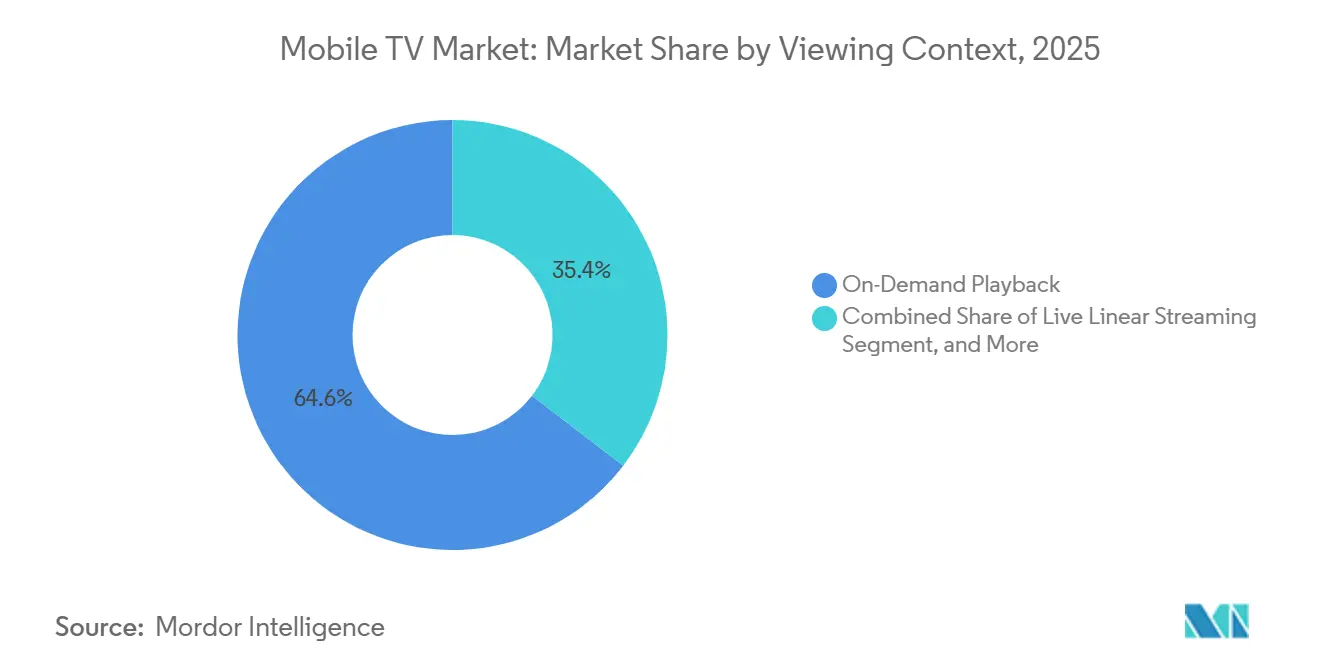

- 視聴コンテキスト別では、オンデマンド再生が2025年のモバイルTV市場規模の64.6%のシェアを占め、ライブリニアストリーミングは2031年までにCAGR 10.2%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年のモバイルTV市場の35.8%を占め、2031年までにCAGR 8.8%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルTV市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gミッドバンドネットワークの拡大 | +1.5% | グローバル(北米、中国、韓国、湾岸諸国が主導) | 中期(2〜4年) |

| ハイブリッドAVOD+SVOD収益化の台頭 | +1.3% | グローバル(特に北米、欧州、アジア太平洋主要都市圏) | 短期(2年以内) |

| 新興市場におけるスマートフォンの手頃な価格化 | +1.1% | サハラ以南アフリカ、南アジア、東南アジア | 長期(4年以上) |

| ライブイベント向け通信事業者・衛星アグリゲーション | +0.9% | 北米、欧州、中東、ラテンアメリカへの波及 | 中期(2〜4年) |

| エッジネイティブAI予測プリキャッシング | +0.8% | 北米、中国、韓国でのグローバル早期採用 | 中期(2〜4年) |

| ARPUを向上させるショッパブル動画統合 | +0.7% | 北米、中国、韓国、東南アジア・ラテンアメリカで拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gミッドバンドネットワークの拡大

全国規模の5G展開により、500 Mbpsを超える持続的なスループットが実現し、同時4Kストリーミングとインタラクティブオーバーレイをサポートしています。韓国は2025年に1,749万人の5G加入者を報告し、平均ダウンロード速度は1,064 Mbpsに達し、Coupang PlayでKリーグの試合を200万人が同時視聴できるようになっています。米国の通信事業者は同年にCバンドの展開を完了し、初期の5Gブロードキャスト試験ではFIFAワールドカップのフィードをストリームごとのコストペナルティなしに数千人に配信しました。[1]SES、「SESとVerizonがFIFAワールドカップのモバイルストリーミング配信で提携」、ses.com 配信コストの低下により、事業者は節約分を独占権やゼロレーティングバンドルに再投資でき、加入者の成長を促進しています。

ハイブリッドAVOD+SVOD収益化の台頭

プラットフォームは現在、高ARPUの加入者を維持しながらリーチを最大化するために、プレミアムティアの下に広告支援プランを重ねています。NetflixとDisney+は2025年の新規登録の大部分を低価格の広告ティアに移行させ、SVODのみのコホートと比較して解約率が低いことを確認しています。[2]CNBC、「HBO MaxとParamount+のストリーミングサービスが統合へ」、cnbc.com ParamountのPluto TVは、ストリームごとのコストを0.10 USD未満に抑えることで、250以上のFASTチャンネルで収益性を達成しました。ハイブリッドモデルは先進地域での飽和に対抗し、支払い意欲が依然として限られている新興市場での手頃な価格を改善します。

新興市場におけるスマートフォンの手頃な価格化

50 USD未満のAndroid端末がアフリカと南アジア全域で初めての動画利用を解放し、ナイジェリア、ケニア、タンザニアでのパイロット展開から6か月以内にアプリのダウンロード数が35%増加しました。インドでは平均販売価格が2025年に180 USDまで低下し、通信事業者がINR 299(3.60 USD)のプリペイドパックにモバイルクリケット権を束ねることが可能になりました。プロバイダーはコーデックと適応ビットレートを360pのデフォルトストリーム向けに最適化し、さらにエンゲージメントを保護するためにローエンドデバイス向けのオフラインダウンロードを提供しています。

ライブイベント向け通信事業者・衛星アグリゲーション

通信事業者・衛星ハイブリッドは、主要トーナメント中の帯域幅を保証します。VerizonとSESは2025年にO3b mPOWERを使用してFIFAワールドカップのストリームをバックホールし、都市部のセルが飽和した際のユーザー体験を保護しました。AmazonのProject Kuiperは2026年からサーズデーナイトフットボールのカバレッジを北米の農村部に拡大します。FCCとITUは干渉を最小化するためにスペクトルを調和させ、光ファイバーの過剰整備なしにオンデマンドの衛星容量を実現し、農村部のアドレス可能なオーディエンスを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツライセンス料の高騰 | -1.2% | グローバル(北米と欧州で深刻) | 短期(2年以内) |

| eMBMSブロードキャスト向けスペクトル不足 | -0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| データゼロレーティングに対する規制の反発 | -0.5% | 欧州連合、英国、インド、ラテンアメリカで拡大中 | 短期(2年以内) |

| 6 GHzストリーミングにおけるバッテリー・熱的限界 | -0.4% | グローバル(熱帯・亜熱帯地域でより顕著) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツライセンス料の高騰

Via LAは2025年にH.264特許プールの年間上限を450万USDに引き上げ、2022年比で29%増加しました。[3]Streaming Media、「ショッパブル動画統合とH.264ライセンスの最新情報」、streamingmedia.com ハリウッドのスタジオは同時に独占的な劇場公開ウィンドウを延長し、モバイルSVODサービスでの利用可能時期を遅らせました。モバイルユーザーはカタログが縮小すると素早く解約するため、権利コストの上昇は利益率を圧迫します。複数のプラットフォームがオリジナルコンテンツへの転換を図っていますが、CJ ENMの多額の投資でも2025年第4四半期に営業損失が生じており、実行リスクが浮き彫りになっています。

データゼロレーティングに対する規制の反発

欧州の裁判所はゼロレーティングがオープンインターネット規則に違反するとの判決を下し、欧州電子通信規制機関(BEREC)は2025年に47件の非準拠取引を記録しました。[4]BEREC、「BERECが欧州におけるゼロレーティング慣行に関する2025年報告書を公表」、berec.europa.eu 英国の情報通信庁(Ofcom)も同様のガイダンスを発表しました。この決定により、プラットフォームが価格に敏感な市場に浸透するのを助けていた主要な流通補助金が撤廃され、無料データではなくコンテンツとユーザー体験で競争することを余儀なくされています。ギガバイトあたりのコストが高止まりしている地域では、普及の鈍化が予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配信プラットフォーム別:ブロードキャストオフロードが普及

ユニキャストOTTは2025年の収益の72.1%を占めましたが、5Gブロードキャストは9.4%のCAGRで拡大すると予測されています。eMBMSは1回の送信で無制限の視聴者にサービスを提供できるため、事業者はピーク時のコスト削減を目的としてeMBMSを好んでいます。ミッドバンドスペクトルにおける60 MHzの米国スペクトル割り当てが商業試験をサポートしています。通信事業者課金型TV-Everywhereはライブニュースとスポーツバンドルにおいてニッチな関連性を維持し、衛星ハイブリッドパスは光ファイバーが乏しい農村地域をカバーしています。

eMBMSのユニキャストとの性能同等性、1080p60での200ミリ秒未満の遅延は、2025年のワールドカップ試験中に実証されました。欧州放送連合(EBU)における国境を越えた標準化に向けた規制の勢いが採用を加速させる可能性があります。Globo傘下のGloboPop等、直接アプリへ移行する従来の放送局は、卸売キャリッジから消費者所有への移行を浮き彫りにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:ウェアラブルがフォーマット転換を示唆

スマートフォンは2025年の収益の82.8%を占め、モバイルTV市場の中核的な視聴デバイスであり続けています。VRおよびARグラスを含むウェアラブルは、MetaのRay-Ban Display(799 USD)やAppleの近日発売予定のN50(1,000 USD未満)などの製品がモビリティを向上させるにつれ、CAGR 9.1%で成長すると予測されています。タブレットは共同利用および教育のニッチ市場に対応し、動画対応フィーチャーフォンは手頃な価格のギャップを埋めています。スマートフォンとウェアラブルの採用増加は、技術の進歩、手頃な価格化、外出先でのエンターテインメントソリューションに対する需要の高まりによって推進されています。

ウェアラブルは新しい動画比率と空間オーディオを必要とし、コンテンツチームに制作の再考を促しています。Netflixは2026年4月に縦型クリップフィードを導入し、縦向き優先の習慣に対応しました。一方、AppleのVision Proは採用が限定的であるにもかかわらず、3Dストーリーテリングへの開発者の早期関心を喚起しました。ウェアラブルと没入型技術への移行は、コンテンツ制作戦略を再定義すると予想されており、企業は進化する消費者の嗜好に対応するために革新的なフォーマットへの投資を行っています。

収益モデル別:フリーミアムが境界を曖昧に

SVODは2025年の収益の49.3%を占めましたが、ハイブリッドフリーミアムとFASTはCAGR 9.7%で進展しています。サブスクリプション動画オンデマンド(SVOD)セグメントは、プレミアムコンテンツと独占リリースを提供する能力に支えられ、市場を引き続き支配しています。しかし、ハイブリッドフリーミアムモデルと無料広告支援ストリーミングテレビ(FAST)プラットフォームの成長が競争環境を再形成しています。Pluto TVはFASTプラットフォームのリーンコスト経済性を体現しており、ユーザー一人当たりの平均収益(ARPU)が低くても収益性を維持しています。NetflixやDisney+などの主要プレーヤーは広告支援ティアを導入し、加入者の解約削減とオーディエンスリーチの拡大に効果を発揮しています。ペイパービューは、UFC試合(1イベントあたり70〜80 USD)などの注目イベントに対して引き続き関連性を持ちますが、その市場シェアは徐々に低下しています。

現在の規制ではハイブリッドモデルが認められていますが、プライバシー規則が行動ターゲティング広告を制限し、プラットフォームをコンテキスト配置へと誘導しています。特に先進市場におけるプライバシー規制は、行動ターゲティング広告の使用を制限し、プラットフォームにコンテキスト広告配置の採用を強いています。新興市場では、ショッパブルコマースリンクと組み合わせた無料ティアが、以前は海賊版コンテンツを利用していたオーディエンスを収益化しています。これらの地域では、プラットフォームが無料ティアコンテンツにeコマースリンクを統合するなどの革新的な収益化戦略を活用し、歴史的に海賊版素材に依存していたオーディエンスから収益を獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンテンツタイプ別:スポーツがプレミアム配信を牽引

ライブスポーツは、NBAの760億USD契約がESPN+、Prime Video、Peacockに247試合を供給することで、CAGR 10.1%が見込まれています。AmazonのサーズデーナイトフットボールストリームはZ世代とミレニアル世代のエンゲージメント増加とともに、より若い人口統計の偏りを示しています。さらに、地域スポーツネットワークは地元ファンベースを維持するために直接消費者向けモデルを模索しています。エンターテインメントと映画は予算の高騰に直面しており、スタジオはより高いリターンを保証するフランチャイズと続編に注力するよう動機付けられています。ニュースは日常的なエンゲージメントを構築しますが、収益化の機会が限られているため利益率は薄くなっています。子ども向けコンテンツは、保護者が広告なしの安全性と教育的プログラミングを重視するため着実に成長しており、YouTube KidsやDisney+などのプラットフォームがこのセグメントをリードしています。

プロバイダーは解約を減らすために独占スポーツを確保する必要がありますが、高い権利コストにより、Reliance Jioがプリペイドプランにインディアン・プレミア・リーグ(IPL)ストリーミングをパッケージ化したように、費用を償却するためにより広いカタログ全体でのバンドルが求められています。さらに、通信事業者やデバイスメーカーとのパートナーシップがますます一般的になっており、プロバイダーがリーチを拡大し、競争力のある価格でバンドルサービスを提供できるようになっています。

ネットワーク技術別:5G NRがオフロードを加速

4G LTEは2025年の動画の60.4%を供給すると予測されており、5G NRは年平均成長率(CAGR)10.3%で成長すると予想されています。韓国の平均速度1,064 Mbpsは低遅延のインタラクティビティを実現し、ユーザー体験を向上させています。この機能は、高速かつ安定した接続を必要とする拡張現実(AR)、仮想現実(VR)、ライブストリーミングなどのアプリケーションに特に有益です。さらに、Wi-Fi 6Eは家庭内遅延を40%低減しますが、バッテリー消費が増加するというトレードオフがあります。レガシー3Gネットワークの廃止により、リファーミング向けのスペクトルが解放され、接続性の向上とネットワーク効率の改善をサポートすることが期待されています。

エッジキャッシングは5G技術を活用して50ミリ秒未満のホップを実現し、人気の動画クリップを基地局の場所にステージングすることでコストを削減します。このアプローチは動画配信速度を向上させるだけでなく、ピーク使用時のネットワーク輻輳を緩和します。デバイスメーカーは6 GHzでの熱スロットリングを最小化するためにラジオを管理するという課題に直面しており、特に暑い気候では重大な技術的ハードルとなっています。この問題を克服することは、極端な気温の地域での一貫したパフォーマンスとユーザー満足度を確保するために不可欠です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレーティングシステム別:HarmonyOSが複占に挑戦

Androidは2025年に77.5%のシェアを保持しましたが、HuaweiがChinaの端末シェアの17%を獲得するにつれ、HarmonyOSはCAGR 9.8%で成長しています。HarmonyOS 6はデバイスランタイムを統一し、コードの移植性を容易にし、スマートフォン、タブレット、IoTデバイスを含むHuaweiのエコシステム全体でのシームレスな統合を実現しています。iOSはSharePlayと空間オーディオ機能を通じて高所得地域での価値を確保し、ユーザーエンゲージメントを高め、プレミアムデバイスの販売を促進しています。中国のコンテンツ事前承認規則などの地域コンプライアンスが開発ロードマップを形成し、アプリストアポリシーに影響を与えています。

フラグメンテーションにより、プラットフォームは30%のストア手数料を回避するためにトリネイティブアプリとウェブバージョンを構築することを余儀なくされており、開発者はこれを制限的と感じることが多いです。HarmonyOSの低い取り分率は、より有利な収益分配モデルを提供することで開発者を引き付けており、Appleの厳格なポリシーは引き続きグローバルな独占禁止法の精査を促しています。さらに、新興市場でのHarmonyOSの採用拡大は、長期的にAndroidとiOSの優位性に挑戦する可能性を示しています。

視聴コンテキスト別:ライブリニアがスポーツで急増

オンデマンド動画消費は2025年に64.6%で支配的でしたが、独占イベントがオンラインへの移行を加速させるにつれ、ライブストリーミングはCAGR 10.2%で成長すると予測されています。ダウンロード・トゥ・ゴー機能は、データコストが高いまたはネットワークカバレッジが信頼できない地域では引き続き不可欠です。Widevine L1やFairPlayなどのハードウェアバインドDRMスキームは、オフラインライブラリの保護とジオブロックの維持において重要な役割を果たし、ライセンス契約へのコンプライアンスを確保しています。

ライブイベント決勝中のトラフィック急増は、ネットワークパフォーマンスを安定させ遅延を低減するためにエッジキャッシングを必要とします。規制当局のスタンスは中立を維持していますが、EU権利保有者は海賊行為への懸念に対処し知的財産権を保護するために、オフライン視聴ウィンドウの短縮を積極的にロビー活動しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の収益の35.8%でトップとなり、2031年まで最高のCAGR 8.8%を維持します。Tencent Video、iQIYI、Douyin全体で12億人の月間モバイル動画ユーザーを抱える中国は、最大の単一国市場の機会を形成しています。クリケット権を含むインドのプリペイドバンドルは加入者の勢いを維持しており、韓国の急速なAVOD成長はハイブリッドモデルの成熟を示しています。日本はアニメを重視しており、グローバルストリーマーにローカルIPのライセンス取得を強いています。

北米と欧州の成長は緩やかですが、それでも合計で収益の約55%を占めています。2026年に発表されたParamountとWarner Bros. Discoveryの1,110億USD規模の合併は、統合圧力を示しています。EUのネット中立性の施行によりゼロレーティングが排除され、プラットフォームは無料データではなく体験の質に投資して差別化を図ることが求められています。

南米、中東、アフリカはCAGR 7〜8%の見通しを示していますが、インフラと所得格差が依然として課題です。Globoの2026年4月のGloboPop(ブラジル)ローンチは、地域放送局がキュレーションされた縦型動画へと転換していることを示しています。湾岸諸国はグローバルトーナメントのカバレッジを保証するために衛星バックホールに投資しており、ナイジェリア、ケニア、タンザニアでの補助金付き40 USDスマートフォンが初めてのストリーミング利用を触媒しています。

競争環境

上位5プラットフォームであるNetflix、Amazon Prime Video、Disney+、YouTube、Tencent Videoは2025年の収益の約60%を占め、適度に集中した市場を反映しています。これらのプラットフォームは、ライセンスへの依存を減らすためのオリジナルコンテンツ制作、オーディエンスベースを拡大するためのハイブリッド収益化モデル、配信コストを最適化するための5GブロードキャストやエッジAIなどの先進技術といった戦略を活用しています。ParamountとWarner Bros. Discoveryの合併は、2億人を超える合算加入者ベースを持つ規模の経済を達成するための重要な動きです。一方、地域プレーヤーは縦型動画アプリケーションを立ち上げ、特定のオーディエンスの嗜好に対応するローカライズされたコンテンツに注力することで市場シェアを守っています。

技術的進歩はサービスプロバイダーの差別化において重要な役割を果たしています。エッジAIはファーストフレームまでの時間を40%短縮することでユーザー体験を大幅に改善し、eMBMS技術は無制限の同時ライブストリームをサポートしてスケーラビリティを向上させています。しかし、EUのゼロレーティング慣行の禁止などの規制変更により、特定のコスト優位性が排除され、プロバイダーはコンテンツの独占性と革新的なユーザーインターフェースに注力して競争力を維持することを余儀なくされています。これらの動向は、市場の将来を形成する上での技術投資の重要性の高まりを示しています。

従来のサブスクリプションモデルに加え、プラットフォームはウェアラブル対応フォーマットとライブコマースオーバーレイを通じた新たな収益化の機会を模索しています。これらの革新はコンテンツ配信にインタラクティブ機能を統合することで追加の収益源を生み出し、ユーザーエンゲージメントを高めています。市場が進化するにつれ、プロバイダーは規制上の課題と激化する競争を乗り越えながら、高品質でパーソナライズされたコンテンツへの需要の高まりに対応するために、最先端技術と戦略的パートナーシップへの投資を継続することが期待されています。

モバイルTV業界リーダー

Netflix, Inc.

Amazon.com, Inc.

Google LLC

The Walt Disney Company

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Globoが、30人の社内パーソナリティと25人の外部クリエイターを擁する無料縦型動画アプリGloboPop をローンチし、Magaluをブランデッドコンテンツパートナーとして迎えました。

- 2026年4月:Netflixがモバイルアプリに縦型モードのクリップフィードを追加し、TikTokスタイルのディスカバリーを踏襲しました。

- 2026年4月:Globoがブラジル全土でセキュア・リライアブル・トランスポートを使用したIPのみの配信刷新を完了しました。

- 2026年3月:ParamountとWarner Bros. Discoveryが、Paramount+とHBO Maxを1つのサービスに統合する1,110億USD規模の合併を発表しました。

グローバルモバイルTV市場レポートの範囲

モバイルTV市場レポートは、配信プラットフォーム別(OTTユニキャストストリーミング、通信事業者課金型TV-Everywhere、5GブロードキャストeMBMS、衛星・地上波ハイブリッド)、デバイスタイプ別(スマートフォン、タブレット、フィーチャーフォン、コネクテッドウェアラブル)、収益モデル別(SVOD、AVOD、TVOD PPV、ハイブリッドフリーミアムおよびFAST)、コンテンツタイプ別(エンターテインメントと映画、ライブスポーツ、ニュースと情報、教育と子ども向け)、ネットワーク技術別(4G LTE、5G NR、Wi-Fi 6/6E、レガシー3G/2G)、オペレーティングシステム別(Android、iOS、HarmonyOSおよびその他)、視聴コンテキスト別(オンデマンド再生、ライブリニアストリーミング、ダウンロード・トゥ・ゴー)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| OTT/ユニキャストストリーミング |

| 通信事業者課金型TV-Everywhere |

| 5Gブロードキャスト(eMBMS) |

| 衛星・地上波ハイブリッド |

| スマートフォン |

| タブレット |

| フィーチャーフォン |

| コネクテッドウェアラブル(VR/ARグラス) |

| サブスクリプション動画オンデマンド(SVOD) |

| 広告動画オンデマンド(AVOD) |

| トランザクション型(TVOD/PPV) |

| ハイブリッド(フリーミアムおよびFAST) |

| エンターテインメントと映画 |

| ライブスポーツ |

| ニュースと情報 |

| 教育と子ども向け |

| 4G/LTE |

| 5G NR |

| Wi-Fi 6/6E |

| レガシー3G/2G |

| Android |

| iOS |

| HarmonyOSおよびその他のオペレーティングシステム |

| オンデマンド再生 |

| ライブリニアストリーミング |

| ダウンロード・トゥ・ゴー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 配信プラットフォーム別 | OTT/ユニキャストストリーミング | |

| 通信事業者課金型TV-Everywhere | ||

| 5Gブロードキャスト(eMBMS) | ||

| 衛星・地上波ハイブリッド | ||

| デバイスタイプ別 | スマートフォン | |

| タブレット | ||

| フィーチャーフォン | ||

| コネクテッドウェアラブル(VR/ARグラス) | ||

| 収益モデル別 | サブスクリプション動画オンデマンド(SVOD) | |

| 広告動画オンデマンド(AVOD) | ||

| トランザクション型(TVOD/PPV) | ||

| ハイブリッド(フリーミアムおよびFAST) | ||

| コンテンツタイプ別 | エンターテインメントと映画 | |

| ライブスポーツ | ||

| ニュースと情報 | ||

| 教育と子ども向け | ||

| ネットワーク技術別 | 4G/LTE | |

| 5G NR | ||

| Wi-Fi 6/6E | ||

| レガシー3G/2G | ||

| オペレーティングシステム別 | Android | |

| iOS | ||

| HarmonyOSおよびその他のオペレーティングシステム | ||

| 視聴コンテキスト別 | オンデマンド再生 | |

| ライブリニアストリーミング | ||

| ダウンロード・トゥ・ゴー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年のモバイルTV市場の予測規模は?

モバイルTV市場規模は2031年までに246億5,000万USDに達し、2026年から2031年にかけてCAGR 7.9%で拡大すると予測されています(Mordor Intelligence)。

2031年まで最も急成長する地域はどこですか?

アジア太平洋地域は、中国、インド、韓国の大規模なユーザーベースに支えられ、最も高いCAGR 8.8%を記録すると予想されています(Mordor Intelligence)。

最も急速に成長する配信プラットフォームはどれですか?

eMBMSを使用した5Gブロードキャストは、事業者がスペクトル効率の高いライブイベント配信を求めるにつれ、CAGR 9.4%で成長すると予測されています(Mordor Intelligence)。

スマートフォンはモバイル動画収益においてどれほど支配的ですか?

スマートフォンは2025年の収益の82.8%を占め、タブレットやウェアラブルを大きく上回っていますが、ウェアラブルはCAGR 9.1%でより速く成長します(Mordor Intelligence)。

ハイブリッド広告支援ティアが今重要な理由は何ですか?

ハイブリッドAVOD+SVODモデルはオーディエンスリーチを拡大し、解約を削減し、広告収益を向上させます。特に価格に敏感な市場において、CAGR 9.7%で最も急成長する収益モデルとなっています(Mordor Intelligence)。

ライブスポーツストリーミングの急増を促進しているものは何ですか?

NBAの760億USD契約などの独占デジタル権利契約が注目イベントをストリーミングプラットフォームへと移行させ、ライブスポーツを2031年までのCAGR 10.1%へと押し上げています(Mordor Intelligence)。

最終更新日: