テレビ放送サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 582.07 十億米ドル |

| 市場規模 (2031) | 784.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレビ放送サービス市場分析

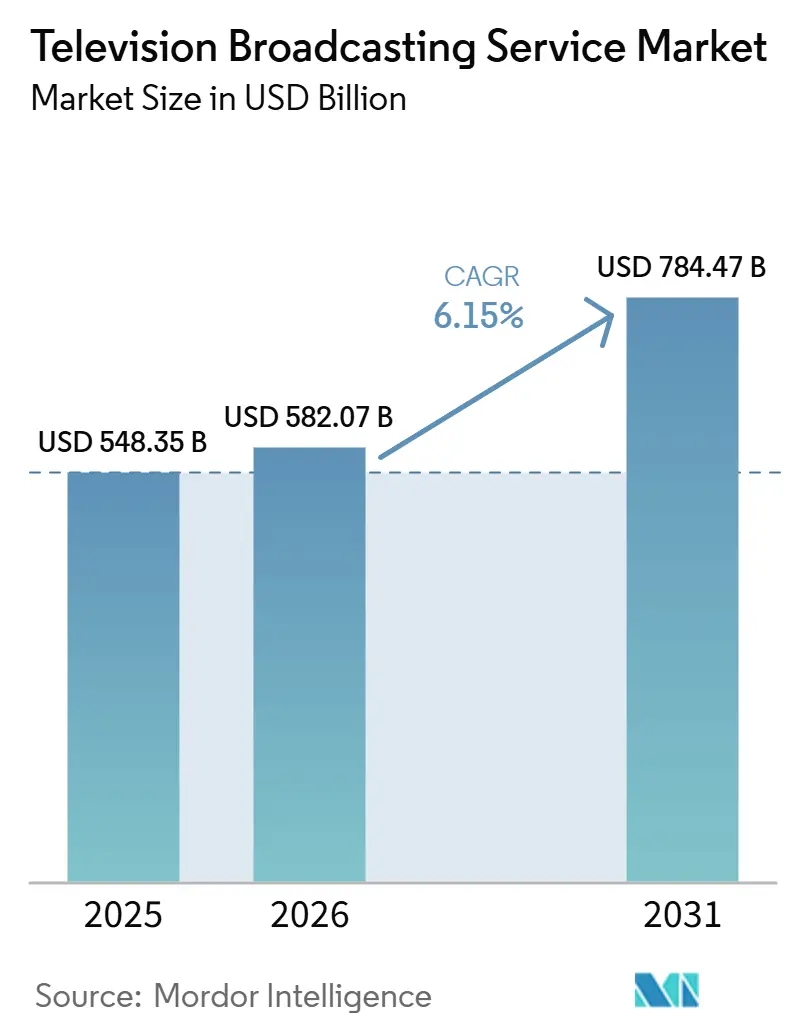

テレビ放送サービス市場規模は2025年に5,483億5,000万米ドルと評価され、2026年の5,820億7,000万米ドルから2031年には7,844億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に6.15%のCAGRで成長する見込みです。2026年1月にはストリーミングが総視聴時間のほぼ半分を占め、コードカッティングがアーリーアダプター段階を超えてマスマーケットの行動へと移行したことが確認されました。コネクテッドテレビ広告枠への広告主の移行により、長尺動画の価格決定力が回復し、広告支援型サービスの年間収益がサブスクリプションモデルを上回りました。商業放送局は、同一コンテンツを複数のプラットフォームで販売できるハイブリッドな線形・デジタルワークフローへの資本再集中を進めており、レガシー伝送規格の廃止に向けた規制の動きにより、インタラクティブなデータキャスティング向けの周波数帯域が解放されています。競争上の差別化は現在、ストリームあたりのコストを最小化する統合技術スタッと、視聴者維持および高額広告収益の両方を支えるライブスポーツの独占放映権に依存しています。

主要レポートのポイント

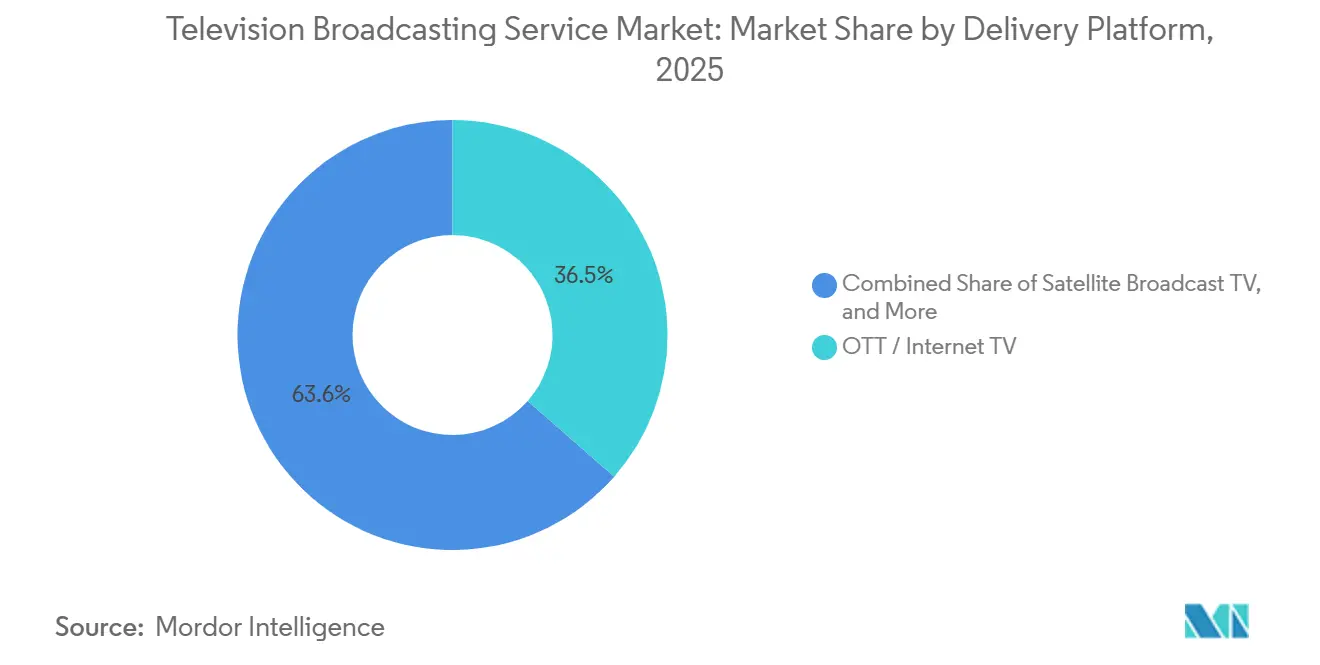

- 配信プラットフォーム別では、OTTおよびインターネットテレビがテレビ放送サービス市場の2025年収益の36.45%を占め、2031年にかけて6.57%のCAGRで拡大しています。

- サービスタイプ別では、広告支援型サービスが2025年収益の55.78%を占め、2031年にかけて6.88%のCAGRで拡大すると予測されています。

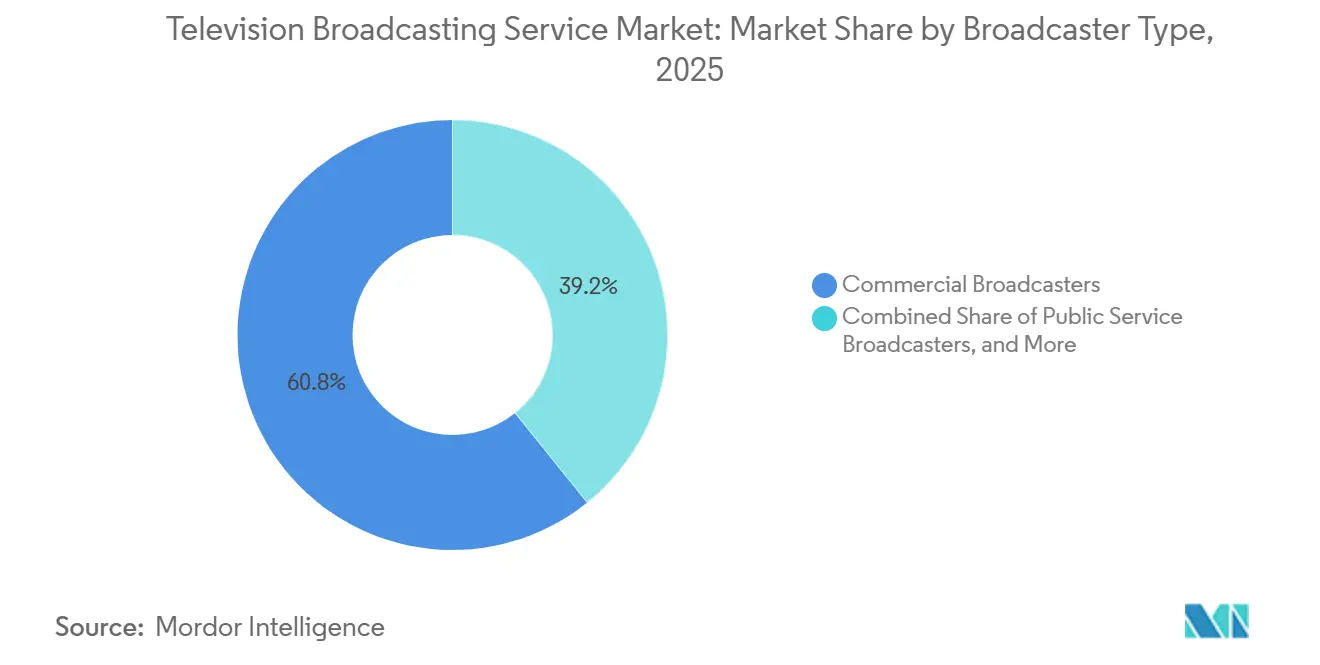

- 放送局タイプ別では、商業事業者がテレビ放送サービス市場の2025年収益の60.78%を占め、2031年にかけて7.11%のCAGRで成長すると予測されています。

- コンテンツジャンル別では、スポーツが6.22%のCAGRで最も急成長しているカテゴリーであり、エンターテインメントおよびドラマを上回っています。ただし、エンターテインメントおよびドラマは2025年に最大の31.45%の収益シェアを占めました。

- アジア太平洋地域が2025年収益の32.87%で地域別パフォーマンスをリードし、中東は2026年から2031年にかけて最高の7.98%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテレビ放送サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コードカッティングがOTTおよびストリーミングテレビの普及を促進 | +1.8% | 北米および西欧が主導するグローバル市場 | 中期(2〜4年) |

| ライブスポーツ広告枠に対する広告主需要の拡大 | +1.5% | 北米、欧州、アジア太平洋の主要市場 | 短期(2年以内) |

| 新興市場におけるブロードバンドおよびスマートテレビの普及 | +1.3% | アジア太平洋、中東、南米 | 長期(4年以上) |

| インタラクティブ放送を可能にするATSC 3.0の展開 | +0.7% | 北米、韓国での早期パイロット | 中期(2〜4年) |

| OEMが支援するFASTチャンネルエコシステムの普及 | +0.9% | 北米および欧州が主導するグローバル市場 | 短期(2年以内) |

| クラウドベースのプレイアウトがニッチネットワークへの参入障壁を低下 | +0.5% | グローバル、特に新興市場への参入者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コードカッティングがOTTおよびストリーミングテレビの普及を促進

ストリーミングの総テレビ視聴時間に占めるシェアは2026年1月に47%に達し、12か月で5.4ポイント上昇しました。世帯は高速ブロードバンドを維持しながらマルチチャンネルバンドルを解約し、オンデマンドライブラリとライブ線形チャンネルをバンドルしたアラカルトアプリへの支出を集中させています。Comcastは2025年第4四半期に国内線形有料テレビ加入者を前年比10%失いましたが、同期間にPeacockは有料加入者を12%増加させました。[1]Comcast Advertising、「FASTチャンネル2024:インサイトとトレンド」、Comcast Advertising、comcastadvertising.com無料広告支援型サービスはサブスクリプションコストがゼロであるため乗り換えの摩擦を大幅に削減し、ケーブルからの解約を加速させています。TubiおよびThe Roku Channelはそれぞれ2026年1月までに視聴シェアで中一桁台の伸びを記録しました。放送局はそのため、キャリッジ交渉よりもシームレスなアプリ体験と充実したライブラリを優先し、直接消費者向け技術への資本を移行させています。

ライブスポーツ広告枠に対する広告主需要の拡大

スポーツ放映の価値は2014年から2024年にかけて113%上昇し、ブランドがリアルタイムリーチと高いエンゲージメントを重視するため、広告全体の成長を大幅に上回りました。Netflixの日本でのワールドベースボールクラシックストリーミングは3,140万人の視聴者を集め、サブスクリプション優先のプラットフォームでさえ独占ライブイベントに高額なプレミアムを支払うことを示しました。FASTサービスでは、スポーツチャンネルの広告収益が105%成長し、短尺動画と比較して広告想起率が71%高くなりました。資金力のあるストリーマーと全国放送局は主要コンテンツを独占し、地域ネットワークはニッチスポーツや周辺プログラミングへの転換を余儀なくされています。

新興市場におけるブロードバンドおよびスマートテレビの普及

光ファイバーの展開と低価格スマートテレビにより、数十年分のインフラ進化が5年間に凝縮されています。Zee5の収益は2026年度第3四半期に前年比73.2%急増し、42億インドルピー(5,040万米ドル)となり、5億6,400万インドルピー(680万米ドル)でEBITDAが黒字転換しました。ブラジルのGloboplayはライブチャンネルとオンデマンドテレノベラおよび独占サッカー放映権を組み合わせ、1億ダウンロードを超えました。韓国のTVINGは2024年10月までに月間アクティブユーザー800万人に成長し、Wavveとの広告枠統合の助けを借りて2027年までに1,500万人を目標としています。グローバルストリーマーはコンテンツ、価格設定、支払いオプションをローカライズしなければ、これらの地域チャンピオンにシェアを奪われるリスクがあります。

インタラクティブ放送を可能にするATSC 3.0の展開

FCCの2025年10月の提案によりATSC 1.0のサイマルキャスト規則が廃止され、次世代サービス向けの周波数帯域が解放されます。Pearl TVは2026年4月にコンバーターボックスバウチャープログラムを開始し、1,500万の地上波世帯を対象に2009年のデジタルテレビ移行を再現することを目指しています。2025年6月に公開されたATSC A/344は、放送局がブロードバンドバックホールなしにeコマースリンクやリアルタイム統計をオーバーレイできるインタラクティブトリガーを定義しています。ただし、新しいテレビのほとんどが依然としてATSC 1.0チューナーを搭載して出荷されているため、受信機の普及が遅れており、ターゲット広告とデータキャスティングの収益化が遅延しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SVODプラットフォームによる線形視聴者の侵食 | -1.2% | 北米および西欧で最も顕著なグローバル市場 | 短期(2年以内) |

| プレミアム放映権取得コストの高 | -0.9% | グローバル、特に競争の激しいスポーツ放映権市場 | 中期(2〜4年) |

| ローカルコンテンツおよび外国資本規制の上限 | -0.6% | 欧州、アジア太平洋、中東 | 長期(4年以上) |

| 5G向け周波数再編による地上波容量の削減 | -0.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SVODプラットフォームによる線形視聴者の侵食

Warner Bros. Discoveryの線形ネットワーク収益は2025年第4四半期に前年比12%減少しましたが、ストリーミング加入者は1億3,160万人に増加しました。[2]Warner Bros. Discovery、「四半期業績」、Warner Bros. Discovery、wbd.com視聴者の移行に伴い線形広告枠が縮小し、SVODの視聴者一人当たり収益は定時放送よりも低くなっています。Comcastは2025年第4四半期に国内有料テレビ世帯の10%を失い、10年にわたるコードカッティングのトレンドを裏付けています。放送局はそのため、レガシーネットワークを維持しながら直接消費者向けアプリを運営するための重複インフラに資金を投じなければならず、移行期間中に利益率が圧迫されています。

プレミアム放映権取得コストの高騰

放映権のインフレは収益成長を上回っており、特にトップクラスのスポーツで顕著です。フジテレビの2026年から年間24レースをカバーする複数年フォーミュラ1契約は、欧州の同等契約に基づくと年間1億米ドルを超えます。NetflixはWarner Bros. Discoveryにライブラリ契約を早期終了するために28億米ドルを支払い、その資本をWWEおよびNFLイベントに振り向けました。中堅放送局はニッチジャンルや地域コンテンツに撤退しており、広告単価が低下し、クロスプロモーション能力が弱体化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配信プラットフォーム別:OTTが全体成長を牽引し、レガシーチャンネルが安定化

OTTおよびインターネットテレビはテレビ放送サービス市場の2025年収益の36.45%を占め、2031年にかけて6.57%のCAGRで上昇します。この急増は、ストリーミングアプリを前面に出すスマートテレビのオペレーティングシステムと、動画トラフィックをゼロレーティングするモバイルネットワークを反映しています。ケーブルおよび衛星は依然として農村部および海上での配信の基盤となっていますが、低軌道ブロードバンドが3年以内に実行可能な代替手段を提供すると見込まれる中、加入者の流出が続いています。地上波放送テレビはATSC 3.0のインタラクティブ機能から恩恵を受けますが、周波数再編により拡張が制限されています。IPTVのシェアは光ファイバーが豊富な地域のキャリアバンドルに限定されたままです。

放送局は現在、一つのアセットが線形チャンネル、オンデマンドエピソード、ダイナミク広告挿入付きFASTフィードとして展開できるよう、統合技術スタックを導入しています。Paramountは2025年第4四半期にParamount+とPluto TVのワークフローを統合し、ストリームあたりのコストを15%削減しました。このモデルは視聴者の嗜好の変化に対応しながらスケールエコノミクスを守り、テレビ放送サービス市場規模においてOTTプラットフォームがレガシーフォーマットを完全に侵食することなく成長することを確保しています。

サービスタイプ別:広告資金型モードが勢いを取り戻す

広告支援型サービスは2025年収益の55.78%を占め、世帯が予算疲弊を管理する中でサブスクリプション成長を上回る6.88%のCAGRで拡大すると予測されています。Netflixの広告付きティアは2026年第1四半期に月間アクティブユーザー1億9,000万人を達成し、四半期収益122億5,000万米ドルを大幅に押し上げました。RokuのQ4 2025プラットフォーム収益12億2,000万米ドルはFASTエコノミクスを実証しており、高い完了率と詳細なターゲティングがCPMを引き上げています。

サブスクリプションサービスは依然としてブロックバスターオリジナルを支えていますが、カタログが停滞するとチャーンが急増します。ハイブリッドモデルが現在主流となっており、無料の広告支援型オンランプがユーザーをプレミアムティアへと誘導し、所得曲線全体にわたって支払い意欲を捉えています。テレビ放送サービス市場シェアの構成は広告へと回帰していますが、プログラマティックシステムが広告枠販売を自動化するため、利益率は改善しています。

放送局タイプ別:商業事業者が二重収入源を活用

商業事業者は2025年収益の60.78%を占め、広告とサブスクリプションの両方のキャッシュフローを活用して年間7.11%成長します。Paramount+は2025年第4四半期に7,900万加入者に達し、Pluto TVのグローバル月間アクティブユーザーは8,000万人を超え、フリーミアムエコシステムが一つの企業傘下で共存できることを証明しました。CJ ENMのTVINGはWavveとの広告枠統合後に広告収益が74.7%急増し、スケールの優位性を示しました。

公共放送局は商業収入に対する法定上限に直面しており、コミュニティ局はボランティア労働に依存しているため投資が制約されています。商業プレイヤーは線形キャッシュフローをストリーミングオリジナルとライブスポーツに再投資し、公共およびコミュニティの競合が停滞する中でテレビ放送サービス市場規模の優位性を維持しています。

コンテンツジャンル別:スポーツが加速し、エンターテインメントが量を支える

スポーツは2031年にかけて6.22%のCAGRで最も急成長しているジャンルであり、タイムシフトに抵抗するアポイントメント視聴に対する広告主の需要に刺激されています。Comcast AdvertisingはFASTスポーツ広告費の105%成長と短尺動画比71%高い想起率を測定しました。エンターテインメントおよびドラマは依然として収益の31.45%を占め、プライムタイムグリッドと一気見キューを埋めています。

ニュースは危機的事象の際に急増を維持しますが、通常サイクルでは苦戦しており、ワイヤーフィードをリミックスする常時接続ストリーミングチャンネルへの移行を促しています。子ども向けプログラミングは繰り返し視聴の恩恵を受けますが、データプライバシーの精査に直面しています。ニッチなドキュメンタリーやライフスタイル番組は、テレビ放送サービス市場内での配信コストが初期エンコード後にほぼゼロに近づくため、グローバルなマイクロオーディエンスを獲得しています。

地域分析

アジア太平洋地域はインドのOTTリープフロッグと中国の国家資金による5G放送インフラに支えられ、2025年収益の32.87%を生み出しました。Zee5のEBITDA黒字化(5億6,400万インドルピー、680万米ドル)は、価格感応度の高い市場における地域言語プラットフォームのユニットエコノミクスの実行可能性を確認しました。韓国のTVINGとWavveの統合により広告収益が74.7%増加し、フジテレビの独占フォーミュラ1放映権はプレミアムスポーツロイヤルティへの賭けです。

北米および欧州の線形プラットフォームは管理された衰退を経験しており、ストリーミングサービスの成長によって相殺されています。2026年第1四半期までに、Peacockは有料加入者を12%増加させ4,600万人に達した一方、Comcastの線形基盤は10%縮小しました。FCCが提案するATSC 1.0の廃止はIP中心の配信モデルへの移行を加速させています。一方、欧州のクォータと所有権上限は地域における統合努力に複雑さを加えています。

中東は、地元スタジオへのソブリンウェルスファンドの支援と4K HDR線形チャンネルを可能にする光ファイバー・ツー・ザ・ホームの整備に支えられ、最高の7.98%のCAGRを記録すると予測されています。南米はブラジルのGloboplayを中心に展開しており、1億ダウンロードを超え、ポルトガル語のサッカー放映権を活用してグローバル参入者を防いでいます。アフリカはブロードバンドの手頃さが大衆普及を制限しているため依然として初期段階にありますが、モバイルファーストモデルが予測期間の後半にキャッチアップ成長をもたらすと期待されています。

競争環境

テレビ放送サービス市場は中程度の集中度を示しており、上位10社がグローバル収益の約40%を支配しています。レガシーコングロマリットは衰退するケーブルネットワークを売却してストリーミングへの資金を確保し、サイロ化したインフラを一つの統合プラットフォームに集約しています。Warner Bros. DiscoveryはMaxとDiscovery+を統合し、パフォーマンスの低い脚本番組を廃止した後、2025年第4四半期に3億9,300万米ドルのストリーミングEBITDAを達成しました。Paramountの単一コンテンツ管理システムは現在Paramount+とPluto TVの両方にフィードを提供し、ストリームあたりのコストを15%削減しています。

無料広告支援型ストリーミングテレビ(FAST)は、費用対効果の高いコンテンツ消費に対する需要の高まりに牽引され、主要な競争の場として台頭しています。2025年第4四半期、Rokuのプラットフォーム収益はブランドがコネクテッドテレビフォーマットに予算をシフトするにつれて前年比18%急増し、12億2,000万米ドルに達しました。スマートテレビのホーム画面にプリロードされたOEM支援チャンネルは即座にスケールを達成し、高額なユーザー獲得キャンペーンを回避しています。このアプローチにより広告主はコストを最小化しながらより広いオーディエンスにリーチでき、進化するメディアランドスケープにおいてFASTを魅力的な選択肢にしています。

地域チャンピオンは防御的な強みを示しています。Zee5はクリケット放映権とヒンディー語ドラマを活用して価格感応度の高い市場で収益性を達成しました。ATSC 3.0のインタラクティブ機能は、かつてデジタルネイティブに限られていたパーソナライゼーションツールを米国の地方局に提供し、2027年から2028年にかけてストリーミングに対する広告シェアを守る可能性があります。[3]先進テレビジョンシステム委員会、「ATSC 3.0展開アップデート」、ATSC、atsc.org

テレビ放送サービス業界のリーダー企業

British Broadcasting Corporation (BBC)

Comcast Corporation

Paramount Global(旧ViacomCBS Inc.)

The Walt Disney Company

Warner Bros. Discovery, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Pearl TVは1,500万の地上波世帯のハードウェアコストを全額カバーするコンバーターボックスバウチャーの配布を開始し、ATSC 3.0の普及加速を目指しました。

- 2026年1月:Netflixは広告付きティアの月間アクティブユーザーが1億9,000万人に達し、32.3%の営業利益率で第1四半期収益122億5,000万米ドルを計上しました。また、終了したライブラリ契約から28億米ドルをWWEおよびNFLの放映権に振り向けました。

- 2026年1月:Comcastは第1四半期収益314億5,700万米ドルを記録し、Peacockの4,600万有料加入者が21億米ドルを生み出しました。FASTサービスのスポーツチャンネルは広告費が105%成長しました。

- 2025年10月:FCCはデータキャスティングおよびインタラクティブサービス向けの周波数帯域を解放するためATSC 1.0サイマルキャスト規則の廃止を提案しました。

世界のテレビ放送サービス市場レポートの範囲

テレビ放送サービス市場とは、地上波、衛星、ケーブル、デジタルプラットフォームを通じてテレビコンテンツを配信し、世界中の数十億人の視聴者にサービスを提供するグローバル業を指します。

テレビ放送サービス市場レポートは、配信プラットフォーム(地上波放送テレビ、衛星放送テレビ、ケーブルテレビ、IPTV、OTT/インターネットテレビ)、サービスタイプ(サブスクリプション型、広告支援型、ペイパービュー/トランザクション型)、放送局タイプ(公共サービス、商業、コミュニティ/教育)、コンテンツジャンル(エンターテインメントおよびドラマ、スポーツ、ニュースおよび時事問題、子ども向けおよびファミリー、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 地上波放送テレビ |

| 衛星放送テレビ |

| ケーブルテレビ |

| IPTV |

| OTT/インターネットテレビ |

| サブスクリプション型サービス |

| 広告支援型サービス |

| ペイ・パー・ビュー/トランザクション型 |

| 公共放送局 |

| 民間放送局 |

| コミュニティ・教育放送局 |

| エンターテインメントとドラマ |

| スポーツ |

| ニュースと時事問題 |

| 子ども・ファミリー |

| その他のコンテンツジャンル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 配信プラットフォーム別 | 地上波放送テレビ | ||

| 衛星放送テレビ | |||

| ケーブルテレビ | |||

| IPTV | |||

| OTT/インターネットテレビ | |||

| サービスタイプ別 | サブスクリプション型サービス | ||

| 広告支援型サービス | |||

| ペイ・パー・ビュー/トランザクション型 | |||

| 放送局タイプ別 | 公共放送局 | ||

| 民間放送局 | |||

| コミュニティ・教育放送局 | |||

| コンテンツジャンル別 | エンターテインメントとドラマ | ||

| スポーツ | |||

| ニュースと時事問題 | |||

| 子ども・ファミリー | |||

| その他のコンテンツジャンル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

テレビ放送サービス市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

テレビ放送サービス市場規模は2026年に5,820億7,000万米ドルに達し、2031年には7,844億7,000万米ドルに達すると予測されており、6.15%のCAGRを反映しています。

最も急速に拡大している配信プラットフォームはどれですか?

OTTおよびインターネットテレビが最も急成長している配信プラットフォームであり、スマートテレビのオペレーティングシステムとモバイルデータプランがストリーミングアクセスを優先する中、6.57%のCAGRで拡大しています。

広告支援型サービスがサブスクリプションモデルに対してシェアを獲得しているのはなぜですか?

ブランドはより高い想起率を持つコネクテッドテレビ広告枠に予算をシフトしており、サブスクリプション疲弊に直面する消費者は無料の広告支援型ティアを歓迎しているため、広告資金型フォーマットの2025年収益シェアは55.78%となっています。

2031年にかけて最も高い成長を記録すると予測されている地域はどこですか?

中東はソブリンウェルスファンドがスタジオ建設と光ファイバー・ツー・ザ・ホームの展開に資金を提供する中、最速の7.98%のCAGRを記録すると予測されています。

放送局はスポーツ放映権コストの上昇にどのように対応していますか?

大手プレイヤーはプラットフォームを統合して主要イベントを優先する一方、中小放送局は持続不可能な入札競争を避けるためにニッチスポーツや地域コンテンツへと転換しています。

米国の地上波放送を再形成する可能性が最も高い技術的変化は何ですか?

ATSC 1.0サイマルキャストを廃止するFCCの取り組みとPearl TVのコンバーターボックス補助金に牽引されたATSC 3.0への移行により、ターゲット広告とインタラクティブサービスが可能となり、地上波放送がデジタルファーストのパーソナライゼーションと一致します。

最終更新日: