フランス冷鎖物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.56 十億米ドル |

| 市場規模 (2026) | 9.94 十億米ドル |

| 市場規模 (2031) | 12.05 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス冷鎖物流市場分析

フランス冷鎖物流市場規模は2026年に99億4,000万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率3.92%で成長し、2031年には120億5,000万米ドルに達する見込みです。

超低温医薬品コリドーへのシフト、主要港湾資産の電化、水素パイロットプロジェクトの段階的展開が、冷媒の段階的廃止やドライバー不足といった課題を相殺しつつあります。温度管理が検証されたバイオロジクス物流への需要急増により、ISO準拠保管施設への設備投資が増加している一方、従来の乳製品・農産物輸送ルートでは空荷返送による非効率からマージン圧縮が生じています。ル・アーブル港の整備とリアルタイムIoTモニタリングの義務化により、統合型オペレーターが競争優位を獲得しています。同時に、食品廃棄物およびフッ素系ガスに関するEU規制が中小企業に割増コストでのシステム改修を迫り、フランス冷鎖物流市場における統合・集約化をさらに促進しています。

主要レポートのポイント

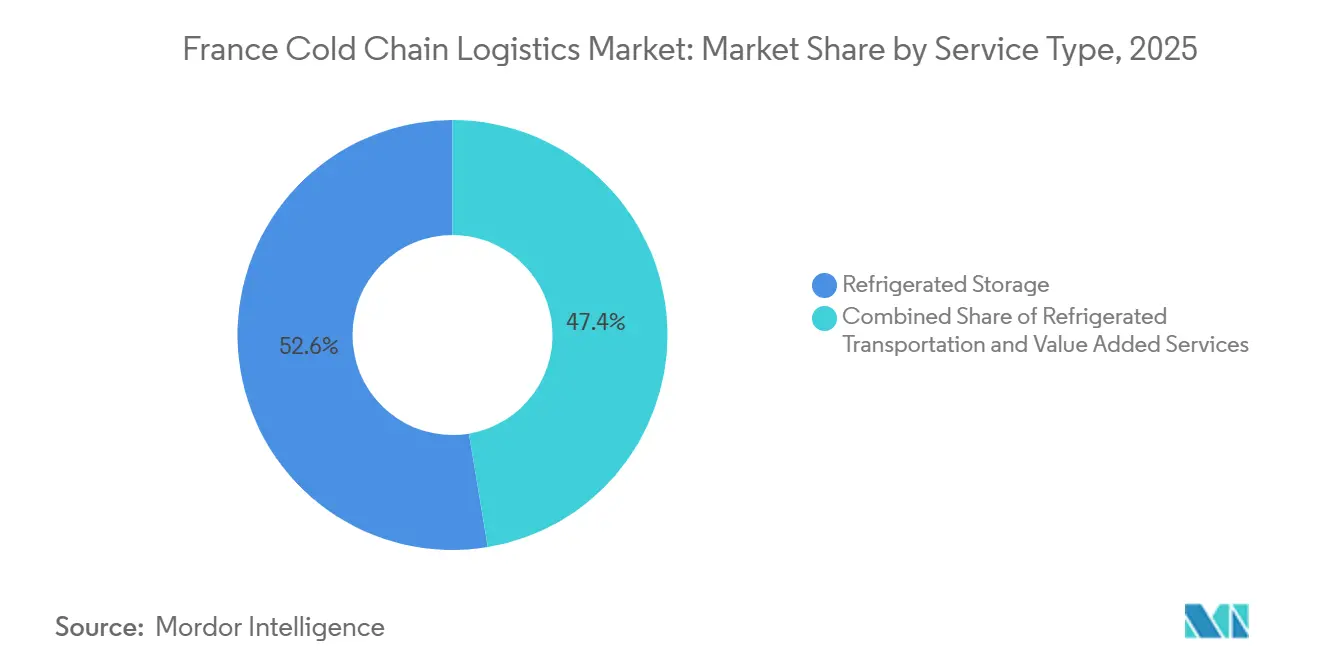

- サービスタイプ別では、冷蔵保管が2025年のフランス冷鎖物流市場シェアの52.63%を占めてトップとなり、付加価値サービスは2031年までに年平均成長率7.14%で最も速い拡大が見込まれます。

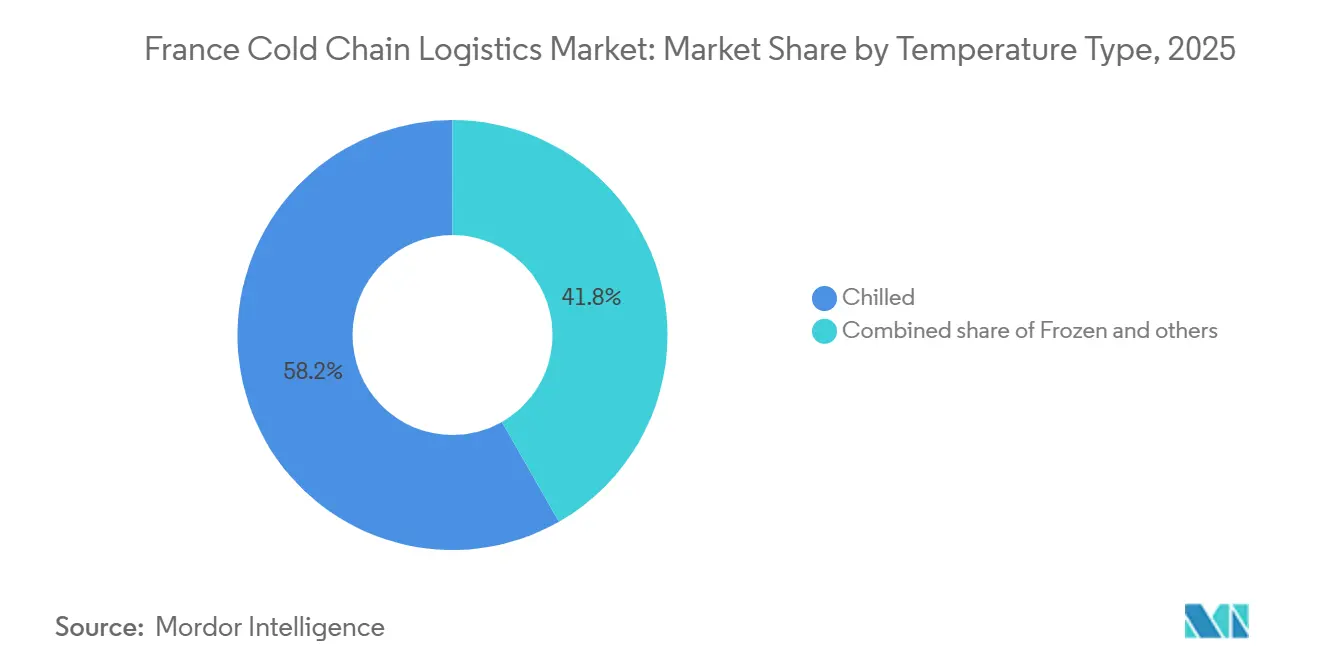

- 用途別では、チルド用途が2025年のフランス冷鎖物流市場規模の58.24%を占め、冷凍用途は2026年から2031年にかけて年平均成長率6.78%を記録すると予測されます。

- セクター別では、乳製品・冷凍デザートが2025年のフランス冷鎖物流市場規模の29.76%を占め、医薬品・バイオロジクスは2031年までに年平均成長率8.21%を記録すると予想されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス冷鎖物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | タイムライン |

|---|---|---|---|

| 新型コロナウイルス感染症後のeグロサリーブームによるラストマイル冷蔵需要の増大 | +0.8% | イル=ド=フランス、リヨン、マルセイユへの全国的注目 | 短期(2年以内) |

| バイオロジクスおよびmRNAワクチンパイプラインによるGDP準拠物流の拡大 | +1.2% | リヨン、パリ、ストラスブールの医薬品クラスター | 中期(2〜4年) |

| EUおよびフランス全土の食品廃棄物削減義務による冷鎖ギャップの発生 | +0.5% | 全国の小売チェーンおよびフードサービスネットワーク | 中期(2〜4年) |

| ル・アーブル港のリーファープラグ拡張による輸入量の増加 | +0.4% | 北フランスおよびセーヌ回廊 | 短期(2年以内) |

| AI駆動の予知保全による冷凍OPEXの削減 | +0.6% | 全国の大規模冷蔵保管ハブ | 中期(2〜4年) |

| 水素動力フォークリフトおよびリーファーへの政策的インセンティブの付与 | +0.3% | パリ地域、ノール=パ=ド=カレーのパイロット事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後のeグロサリーブームによるラストマイル冷蔵需要の増大

フランスはオンライン食料品の成長においてヨーロッパをリードしており、生鮮品・冷凍品の宅配需要の高まりがその原動力となっています。食品・飲料の電子商取引セクターは2030年まで二桁成長が見込まれ、都市部ルートに適したコンパクトな冷蔵バンへの需要を押し上げています。しかし、注文密度の低さと高い燃料コストが収益性を圧迫しています。小売業者は効率改善のためにハブ・アンド・スポークモデルを試験導入していますが、これにより温度管理リスクが高まっています。一方、食料品チェーンと医薬品チェーンは基準の違いから別々の車両フリートを維持しており、資本コストが増大しています。これにより、フランスの冷鎖セクターは専門化へと向かっており、食料品フリートはラストマイル配送向けに拡大し、GDP認証車両はより高マージンの医薬品輸送に注力しています。[1]経済協力開発機構 https://www.oecd.org/

バイオロジクスおよびmRNAワクチンパイプラインによるGDP準拠物流の拡大

2025年、EUはより厳格なGDP規則を施行し、2〜8°C、-20°C、-70°Cでのリアルタイム温度モニタリング、電子的隔離措置、10年間のデータ保存を義務付けました。コンプライアンスの遵守には、GPS追跡トレーラー、改ざん防止シール、適格者(Qualified Person)による監督、年次スタッフ研修が必要です。フランスでは、リヨンとパリのハブが温度管理が必要な医薬品の取り扱いにおいて重要な役割を担っており、違反時の罰金は58万6,000米ドルに達します。DHL、UPS、Kuehne + Nagelなどの認証取得済みリーダー企業がシェアを拡大している一方、中小企業はコストのかかる検証作業やブロックチェーントラッキングへの対応に苦慮しています。mRNA療法に牽引された超低温需要の高まりが、冗長電源およびLNGバックアップシステムを備えた高仕様倉庫の開発を促進し、フランス冷鎖物流市場への参入障壁を高めています。

EUおよびフランス全土の食品廃棄物削減義務による冷鎖ギャップの発生

EU規則は2030年までに加工段階で10%、小売・消費段階で30%の削減を義務付けており、フランスの小売業者はより厳格な温度管理によって製品の賞味期限延長を迫られています[2]道路貨物空荷走行統計 202 ec. europa.eu/eurostat。地域分散型の流通体制では一貫した引き渡しが困難なため、IoT温度ロギングおよびブロックチェーントレーサビリティへの投資が促進されています。既存フリートへのテレマティクス後付けコストはトラック1台あたり54万〜108万米ドルに上るため、中堅オペレーターはアップグレードを先送りし、ペナルティリスクを抱えています。在庫滞留時間の長期化により倉庫のエネルギー消費量が増加しており、RTEは2025年夏に冷蔵保管ゾーンでの記録的なピーク需要を報告しました。フランス冷鎖物流市場は、廃棄物削減と電力消費削減という相反する圧力に同時に対応しなければならず、この運営上のパラドックスは再生可能エネルギーの自家発電設備を持つ統合型オペレーターに有利に働きます。

ル・アーブル港のリーファープラグ拡張による輸入量の増加

アロパ港はセーヌ軸沿いに3,900基のリーファーソケットを拡張し、陸上電力の利用を可能にして船舶排出量を削減しました。2025年初頭、コンテナ取扱量は南米・アフリカからの冷蔵貨物輸入の増加に牽引され、151万TEUに達しました。しかし、内陸保管施設の不足により滞留時間が長期化し、デマレージコストが増加して効率化の恩恵を相殺しています。内陸の電力網コストおよびピーク料金の高さが中小フォワーダーを遠ざけ、一部はベルギーやオランダの港湾へのシフトを余儀なくされています。その結果、ル・アーブルでの成長は主に、事前にキャパシティを確保し保税倉庫を活用して遅延に対処できる大規模冷鎖オペレーターに恩恵をもたらしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー消費の大きい冷蔵倉庫に対する電力網容量のボトルネック | -0.5% | イル=ド=フランスおよびアルプスの電力負荷集中地帯 | 短期(2年以内) |

| HFC冷媒の段階的廃止による改修設備投資の増大 | -0.7% | 全国の既存フリートを持つオペレーター | 中期(2〜4年) |

| 国際輸送区間における空荷走行率20%超 | -0.4% | フランス〜ドイツ間およびフランス〜スペイン間の回廊 | 短期(2年以内) |

| GDP訓練を受けたドライバーおよび技術者の深刻な不足 | -0.6% | リヨンおよびパリの医薬品ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー消費の大きい冷蔵倉庫に対する電力網容量のボトルネック

フランスの冷鎖セクター、特にパリ郊外とリヨン周辺では、RTEが新規産業向け接続よりも再生可能エネルギーを優先しているため、深刻な電力網制約に直面しています。これにより、年間50〜100 kWh/m²を消費するエネルギー集約型冷蔵倉庫の新設承認が制限されています。超低温医薬品施設では冗長電源の設置が必要となり、初期費用として21万6,000〜32万4,000米ドルが追加され、オペレーターは回収期間が10年に及ぶ太陽光発電・蓄電池マイクログリッドへの移行を迫られています。ピーク料金はオフピーク料金の3〜4倍に達し、継続的な冷凍運転の柔軟性がほとんどありません。一部の施設は夜間に予冷を行っていますが、温度変動のリスクがあり、電力網の逼迫により許可取得が遅延し、旺盛な需要にもかかわらず新規冷蔵保管プロジェクトが停滞しています。

HFC冷媒の段階的廃止による改修設備投資の増大

EUによるHFCクォータの大幅削減(2027年までに79%、2030年までに85%)により、フランスの冷鎖オペレーターはR-404AなどのGWPの高い冷媒をアンモニアまたはCO₂システムに置き換えることを迫られており、安全対策の追加を含めると1チャンバーあたり5万4,000米ドル超のコストが発生します。中小企業は回収HFCに依存していますが、品質のばらつきと急騰するR-404A価格(2024年には最大120ユーロ/kg)が固定荷主契約下でのマージンを圧迫しています。自然冷媒は排出量を大幅に削減できる一方、トランスクリティカルCO₂システムに関する専門知識が不足しており、施工遅延を引き起こしています。高い初期コストと技術者不足が設備更新を遅らせており、電子商取引向け生鮮品需要が加速するなかで深刻な問題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが医薬品プレミアムを獲得

冷蔵保管は2025年のフランス冷鎖物流市場シェアの52.63%を占め、汎欧州流通を支える地域統合ハブの中核として機能し続けています[3]2025年9ヶ月間の収益 stef.com。この支配的なシェアは、食品小売と医薬品を単一拠点からサービスするフランスの密度の高い倉庫ネットワークを反映しています。道路輸送はハブ・アンド・スポークモデルにおいて不可欠であり、国境を越えた輸送量の大部分を吸収していますが、フランス冷鎖物流市場規模において付加価値サービス(キッティング、再ラベリング、コンプライアンス監査など)は2031年までに年平均成長率7.14%で最も速い成長を遂げています。荷主はエンドツーエンドの温度検証、シリアライゼーション支援、デジタル書類処理に対してプレミアムを支払っており、これは保管専業施設では確保できないマージンです。

FresH2プロジェクトの下での水素パイロット事業は、2028年以降にトラックフリートのディーゼル依存を削減し、運営コストの低下とESGスコアの改善をもたらす可能性があります。鉄道はリーファーワゴンの供給が少ないため第二の選択肢にとどまり、航空輸送はリードタイムが厳しいニッチな医薬品輸送を担っています。海上輸送はル・アーブルの新規プラグから恩恵を受けていますが、内陸の混雑が港湾効率化の恩恵を希薄化しています。したがって、セグメントの見通しはフランス冷鎖物流市場内で多様なモーダル輸送能力を持つ統合型プレーヤーに有利です。

温度タイプ別:小売業者の安全在庫再構築に伴う冷凍の拡大

チルド物流は2025年のフランス冷鎖物流市場シェアの58.24%を占め、乳製品、調理済み食品、農産物の流通がその原動力となっています。小売業者はパンデミックによる混乱以降、冷凍安全在庫を再構築しており、冷凍カテゴリーは年平均成長率6.78%の予測成長率を記録しています。-18°C保管のエネルギーコストはチルドより30〜40%高いものの、廃棄ロスの低減が追加費用の一部を相殺しています。主にバイオロジクス向けの-70°C以下の超低温ゾーンは最も高い収益をもたらしますが、資本集約的な冗長電源と検証システムが必要です。

植物性冷凍食品の品揃えが拡大し、新たなSKUが追加されることで-18°C輸送区間への需要が高まっています。MITが検証したAIベースの容量計画は、エネルギー使用量を削減しピーク負荷ペナルティを緩和し、電力網制約に悩むオペレーターの間での採用を促進しています。ベーカリー製品向けの常温管理レーンは安定したニッチ市場ですが、マージンは薄いです。投資判断は現在、冷凍の高い収益とエネルギー価格の変動性のバランスを取ることに左右されており、このダイナミクスがフランス冷鎖物流市場内の資本配分を形成しています。

用途別:医薬品が従来の食品セグメントを上回る成長

乳製品・冷凍デザートは2025年の用途別収益の29.76%を占め、フランスがヨーロッパ第2位の乳製品生産国であることがその基盤となっています。医薬品・バイオロジクスは、mRNAワクチンおよび遺伝子治療の普及に伴い、2031年までに年平均成長率8.21%を記録すると予測されています。果物・野菜および食肉・家禽は成熟した市場であり、消費の横ばいと小売業者の統合による物流料金の圧縮から、成長率は4%未満にとどまっています。

オペレーターは短期的な取扱量を失うことを承知の上で、より高い収益を得るためにチルド乳製品倉庫を超低温医薬品チャンバーに転換しています。食肉・家禽および魚介類は廃棄物削減規則の下で滞留時間が長期化し、同等の料金引き上げなしに冷凍コストが増加しています。化学品および特殊素材は危険物コンプライアンスと温度管理の両方が必要であり、専門フリートのニッチ市場を形成しています。全体として、フランス冷鎖物流市場内の用途構成は、大量・低マージンの食品と少量・高マージンの医薬品という二極化が進んでいます。

地理的分析

イル=ド=フランスは、シャルル・ド・ゴール空港の医薬品ハブへの近接性と密度の高いeグロサリー需要に牽引され、全国の冷蔵保管の35〜40%を占めています。郊外地区の電力網制約により2025年の新規倉庫承認が制限され、オペレーターは回収期間が10年に及ぶにもかかわらず屋上太陽光発電・蓄電池システムへの移行を迫られています。ローヌ=アルプ地域はリヨンの医薬品クラスターとアルプス貿易ルート上の立地から恩恵を受けていますが、スイスの雇用主がドライバーを国境越えに引き付けるため、人件費が高くなっています。

北フランスはル・アーブル港を活用してベルギーとドイツに向けたリーファー輸入を取り扱っていますが、内陸保管施設が不足しており、混雑が生じて貨物がロッテルダムに迂回することがあります。グラン・テストとブルターニュは国境を越えた乳製品・水産物の流通を管理していますが、東向きの空荷返送率が25%を超え、マージンを圧迫しています。南フランスは地中海産農産物の輸出と観光向けケータリングを担っていますが、季節的なピークが資産稼働率を制限するため、オペレーターはこれらの地域では固定キャパシティよりも柔軟なリースを好む傾向があります。

規制の厳格さは地域によって異なります。イル=ド=フランスとローヌ=アルプは医薬品の集積度が高いため最も厳格なGDP監査を受けており、周辺地域は監督が緩く、コンプライアンス上の裁定取引が生じています。フランス冷鎖物流市場の分散した地理的構造はネットワークの複雑性を高めており、全国カバレッジには冗長なノードが必要ですが、拠点の集中は電力網過負荷と賃金インフレのリスクをもたらします。

競争環境

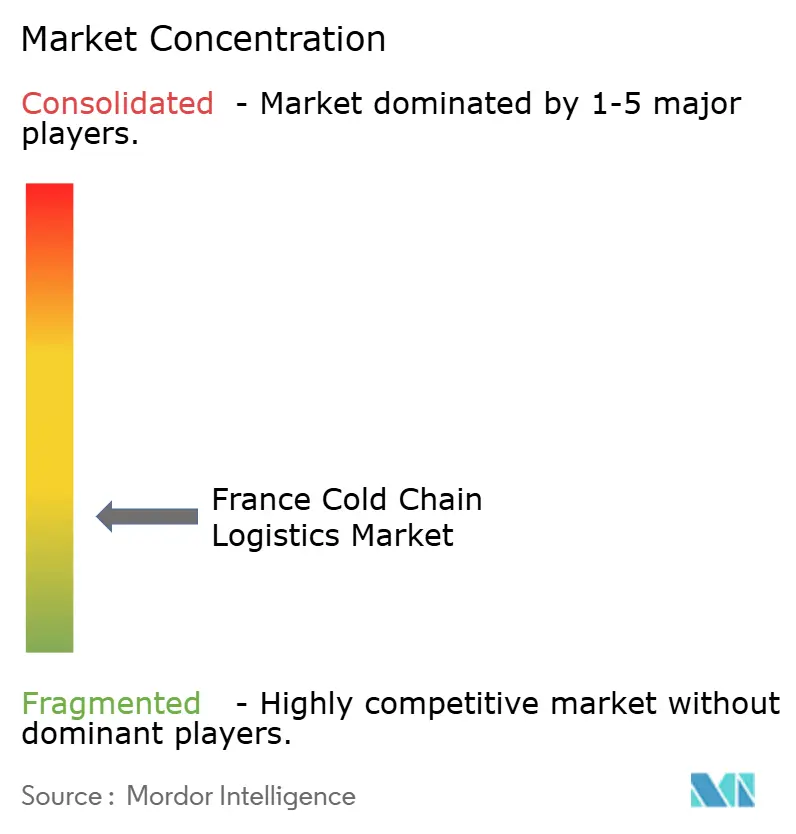

フランス冷鎖物流市場は中程度の分散状態にあります。STEFは250拠点・5,500台の冷蔵車両という最大の国内ネットワークを管理していますが、そのシェアは15%未満であり、国際的な統合業者やニッチ専門業者にも成長の余地があります。DSVによる2025年のDB Schenker統合は、特に医薬品輸送ルートにおける国境を越えた能力を強化しました。Kuehne + NagelとDHLはリヨンとパリにGDP認証デポを拡張し、臨床試験ステージング向けのソリューションを提供しています。戦略は規模に沿って分かれており、既存大手は代替燃料とAIルーティングへの投資でシェアを維持しようとする一方、挑戦者は新規建設ではなく認証済み施設の買収を選択しています。

テクノロジーが競争の要となっています。IoTセンサーがリアルタイムの温度可視性を提供し、ブロックチェーンがトレーサビリティを支え、デジタルツインがエネルギー使用を最適化していますが、導入コストが中堅企業の採用を遅らせています。STEFによる水素フォークリフトの導入は、将来のフッ素系ガス規制への早期対応を示しています。TSE Express Médicaldなどの破壊的新興企業はカスタマイズされたバイオテクノロジー取り扱いに特化し、ネットワークの広さよりも機動性を重視するクライアントを獲得しています。ISO 9001:2015およびGDP認証が参入障壁として機能し、監査と検証に資金を投じられるオペレーターに医薬品の流通が集中しています。

冷媒段階的廃止と労働力不足によるコスト圧力が統合・集約化を加速させています。自然冷媒システムを持たない小規模倉庫は改修費用を調達できず、売却またはセール・アンド・リースバック取引を余儀なくされています。一方、eグロサリーの成長が宅配便専門業者をチルドラストマイルセグメントに引き込み、競争の重複が増しています。全体として、フランス冷鎖物流市場内では、サステナビリティのリーダーシップと医薬品コンプライアンスの卓越性という2つの軸で競争が激化しています。

フランス冷鎖物流業界のリーダー企業

STEF

Kuehne + Nagel

Sofrilog

Olano Group

XPO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:STEFはChristian Cavegn AGの統合を完了し、スイス全土での冷凍・生鮮物流カバレッジを拡大、フランスの荷主向けの国境を越えた輸送能力を強化しました。

- 2025年12月:GEODISはEDFと提携し、物流施設全体にオンサイト再生可能エネルギーとエネルギー最適化ソフトウェアを導入し、冷蔵保管業務における大幅な排出量削減を目指しています。

- 2025年7月:XPOはアヌシーに新たなラストマイルハブを開設し、重量物需要の増加に対応するとともに、生鮮品の全国24〜48時間サービスを改善しました。

- 2025年5月:DSVはDB Schenkerの買収を完了し、フランス全土における温度管理対応の契約物流および輸送ソリューションを拡大しました。

フランス冷鎖物流市場レポートの調査範囲

| 冷蔵保管 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5°C) |

| 冷凍(-18°C) |

| 常温 |

| 超低温/ディープフローズン(-20°C未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚介類 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 調理済み食品 |

| 医薬品・バイオロジクス |

| ワクチンおよび臨床試験材料 |

| 化学品・特殊素材 |

| その他の生鮮品 |

| サービスタイプ別 | 冷蔵保管 | |

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5°C) | |

| 冷凍(-18°C) | ||

| 常温 | ||

| 超低温/ディープフローズン(-20°C未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚介類 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子類 | ||

| 調理済み食品 | ||

| 医薬品・バイオロジクス | ||

| ワクチンおよび臨床試験材料 | ||

| 化学品・特殊素材 | ||

| その他の生鮮品 | ||

レポートで回答される主要な質問

2026年のフランス冷鎖物流市場の規模と今後の成長見通しは?

市場は2026年に99億4,000万米ドルと評価され、2031年までに120億5,000万米ドルに達すると予測されており、年平均成長率は3.92%です。

現在フランスの温度管理物流を支配しているサービスタイプはどれですか?

冷蔵保管がリードしており、フランスの密度の高い倉庫ネットワークを背景に2025年のシェアは52.63%を占めています。

2031年までに最も速く成長する用途カテゴリーはどれですか?

バイオロジクス療法とmRNAワクチンの普及に伴い、医薬品・バイオロジクスが年平均成長率8.21%で拡大すると予測されています。

インフラのボトルネックが最も深刻な地域はどこですか?

電力網容量の制約はイル=ド=フランスとローヌ=アルプ周辺で最も深刻であり、新規超低温倉庫の承認が遅れています。

最終更新日: