ASEANのEコマース物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

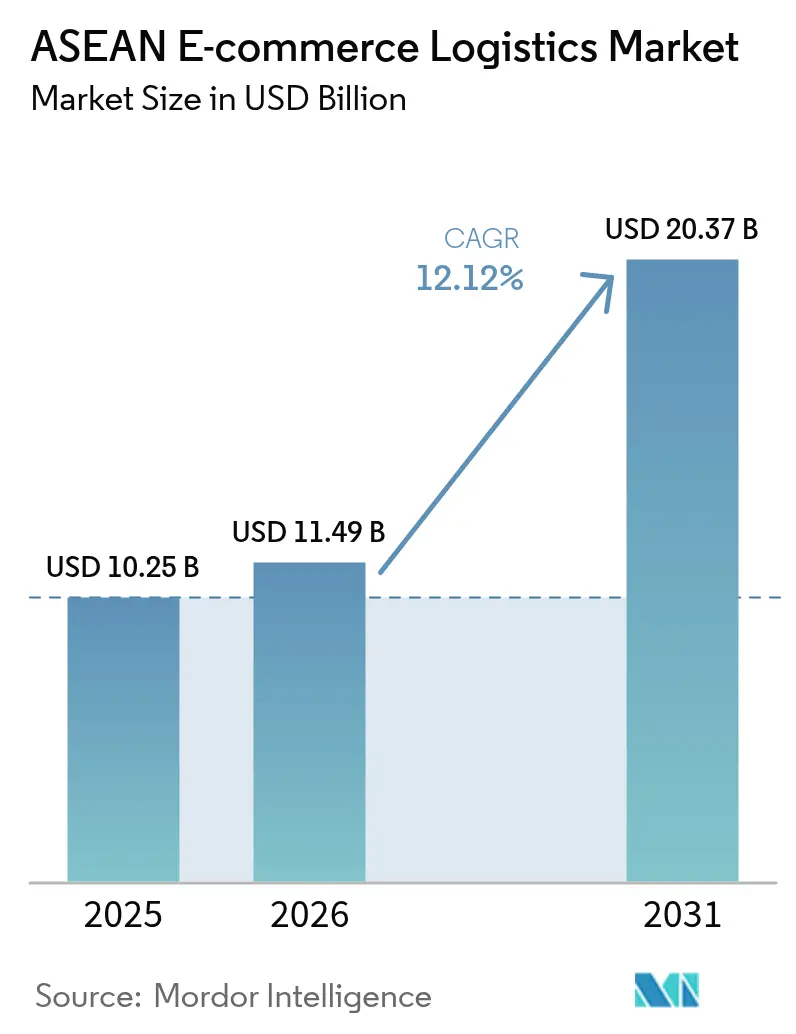

| 基準年の市場規模 (2025) | 10.25 十億米ドル |

| 市場規模 (2026) | 11.49 十億米ドル |

| 市場規模 (2031) | 20.37 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANのEコマース物流市場分析

ASEANのEコマース物流市場規模は2025年に102億5,000万米ドルと評価され、2026年の114億9,000万米ドルから2031年には203億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)12.12%で成長する見込みです。

プラットフォームの統合、ソーシャルコマースの勢い、デジタル決済の普及が小包量を加速させる一方、インドネシアのトル・ラウト回廊などのインフラプロジェクトがマルチモーダル輸送能力を拡大しています。当日配送および越境サービスは最も急速に成長しているニッチ領域であり、ダークストアネットワーク、AI駆動のルーティング、ASEANシングルウィンドウの部分的な展開によって支えられています。地域の専門企業、プラットフォーム系物流会社、グローバルインテグレーターがシェアを争う中、競争の激しさは中程度に留まっています。技術投資と中立的なマルチプラットフォームのポジショニングが、契約獲得においてますます重要な影響を与えています。労働力不足、規制の断片化、都市部の交通渋滞という構造的な逆風が、自律型倉庫や電動二輪車がコスト圧力を軽減するなかでも、利益率を圧迫しています。

主要レポートの要点

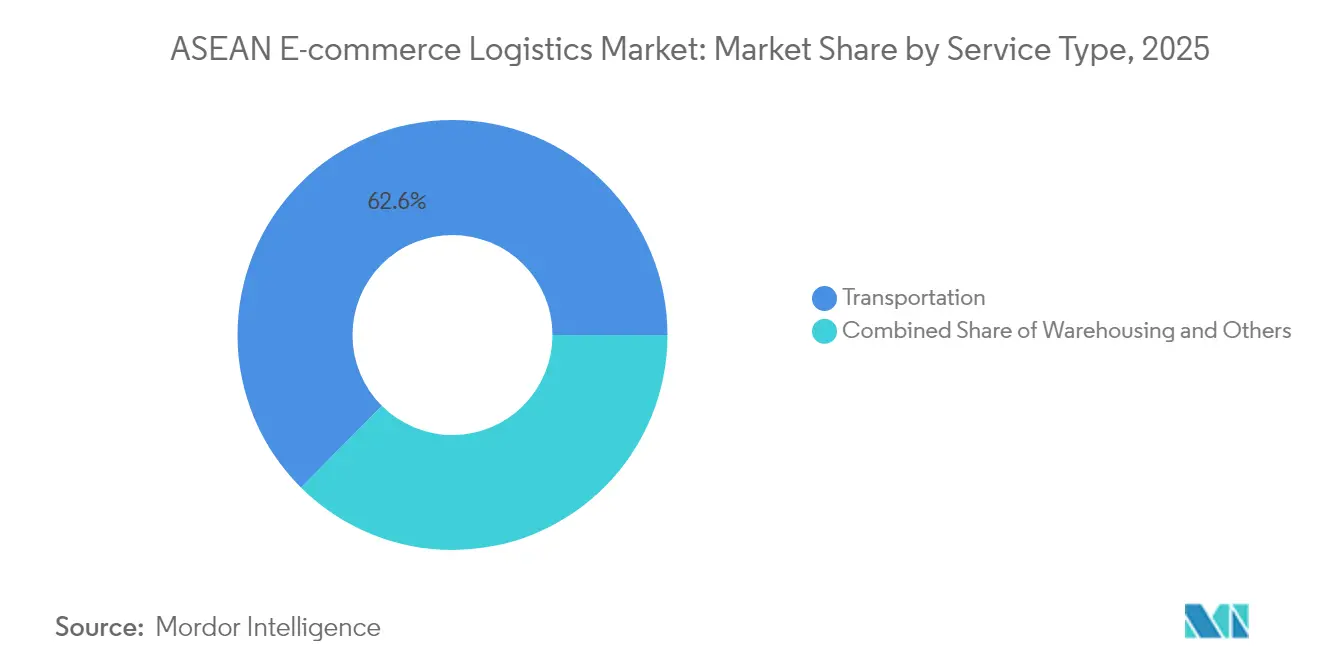

- サービス別では、輸送が2025年のASEANのEコマース物流市場シェアの62.55%を占め、首位となりました。

- 倉庫保管・フルフィルメントは2031年にかけて年平均成長率(CAGR)8.09%で拡大する見込みです。

- ビジネスモデル別では、B2Cが2025年のASEANのEコマース物流市場規模において68.20%のシェアを保持しました。

- C2C取引は2031年にかけて最高の予測年平均成長率(CAGR)8.77%を記録する見込みです。

- 目的地別では、国内物流が2025年のASEANのEコマース物流市場規模において62.70%のシェアを占め、越境フローは年平均成長率(CAGR)7.03%で前進しています。

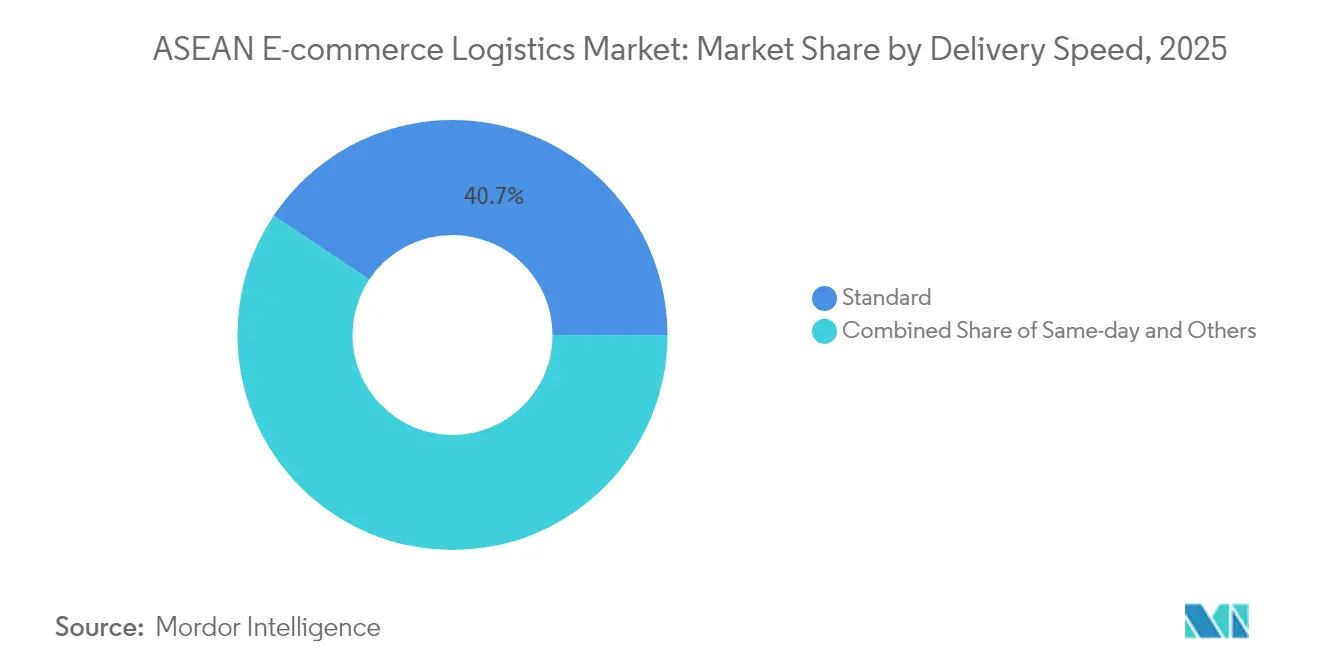

- 配送スピード別では、当日フルフィルメントが2031年にかけて年平均成長率(CAGR)7.39%で成長しています。

- 製品カテゴリー別では、ファッション・ライフスタイルが2025年のASEANのEコマース物流市場シェアの26.60%を獲得し、食品・飲料は年平均成長率(CAGR)7.80%で拡大しています。

- 最大の国別市場であるインドネシアは2025年に30.80%のシェアを占め、ベトナムは2031年にかけて年平均成長率(CAGR)6.22%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANのEコマース物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ASEANを拠点とするEコマースマーケットプレイスの加速的成長 | 3.2% | インドネシア、タイ、ベトナム、フィリピン | 中期(2年~4年) |

| 後払い決済(BNPL)とデジタルウォレットの急速な拡大によるチェックアウト転換率の向上 | 2.1% | グローバルASEAN、特にシンガポール、マレーシアにて顕著 | 短期(2年以内) |

| 政府資金による国家物流回廊 | 1.8% | インドネシア、ベトナム、タイ | 長期(4年以上) |

| CLMV地域内における越境ソーシャルコマースフローの増加 | 1.5% | カンボジア、ラオス、ミャンマー、ベトナム | 中期(2年~4年) |

| 2時間配送を可能にするオンデマンドのダークストアネットワーク | 1.3% | 都市部中心地:ジャカルタ、バンコク、ホーチミン市、マニラ | 短期(2年以内) |

| Gen-AI駆動のルート最適化による小包あたりコストの12%以上削減 | 1.1% | 技術先進市場:シンガポール、マレーシア、タイ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ASEANを拠点とするEコマースマーケットプレイスの加速的成長

Shopeeの28.4%のソーシャルコマースシェアとTikTok Shopのバイラル販売モデルは、統合されたチェックアウト・物流レール上にトラフィックを集中させ、分割払いとリアルタイム追跡をサポートできる場所へと小包フローをシフトさせています。IDCは2028年までに地域の流通取引総額(GMV)が3,250億米ドルに達し、デジタル決済が94%に達することで現金取り扱いの遅延が解消されると予測しています。J&T Express-Shopeeインドネシア間の独占契約終了により、運送業者は多角化を余儀なくされ、複数のストアフロントからの注文を受け付ける中立的なAPIへの投資を迫られています。2028年までに146億米ドル相当の越境マーケットプレイス統合が、マルチ通貨決済および調和された通関ワークフローへの需要を牽引しています。複数のメガプラットフォームに同時に接続できる物流プロバイダーは、勝者総取りのダイナミクスが激化するにつれて、不均衡な取引量を獲得します[1]「トル・ラウト海上物流プログラム」、インドネシア政府、indonesia.go.id。

後払い決済(BNPL)とデジタルウォレットの急速な拡大によるチェックアウト転換率の向上

デジタルウォレットはすでに物流セクターの請求書の34%を決済しており、チェックアウト時の摩擦を軽減することで注文頻度を加速させています。後払い決済(BNPL)は消費者の信用へのアクセスを拡大し、10億ユーザーを対象とした取引レベルの分析は、この製品がカードの普及率が低い市場においてバスケット規模の拡大と加盟店の受け入れに繋がることを示しています。インドネシアでは、後払いスキームが衝動的なファッション購入を後押しする一方、リスク回避志向の買い物客には代金引換(COD)が根強く残っており、運送業者は前払いと現金の両セグメントに対応したデュアルワークストリームを運用することを余儀なくされています。ウォレットの利用は2025年までにグローバルEコマースの50%を超えると見込まれており、ほぼリアルタイムで加盟店、宅配業者、プラットフォームに資金を決済するラストマイル企業の運転資本の複雑さが増大しています[2]「デジタルウォレットのブラックボックスを開く」、Congら、cepr.org。

政府資金による国家物流回廊

公共資本支出はASEANのEコマース物流市場全体の構造的なボトルネックを低減します。インドネシアのトル・ラウト海上ネットワークは6航路から30航路に拡大され、島間の価格格差を最大20%縮小しています。中国・ラオス鉄道は昆明・ビエンチャン間の貨物輸送時間を3日から15時間以内に短縮し、CLMV諸国の販売者に新たな陸上輸送ルートを開拓しました。タイのランドブリッジ計画は2028年から2030年に実施予定であり、湾岸からアンダマン海への海上輸送を2日間短縮できる可能性があります。ベトナムは物流資産に年間400億米ドルを投資しているにもかかわらず、物流コストはGDPの20%を超えており、未完成の能力の大きさを示しています。民間の3PL(サードパーティロジスティクス)業者は、国家が整備した回廊を活用して低い資本集約度でスケールアップし、農村部へのリーチを拡大しています。

CLMV地域内における越境ソーシャルコマースフローの増加

ソーシャルファーストのプラットフォームは、カンボジア、ラオス、ミャンマー、ベトナムをマイクロ輸出拠点へと変貌させ、労働力と製品調達における裁定機会を解放しています。地域のソーシャルコマースの流通取引総額(GMV)は2025年までに420億米ドルに達し、従来のショッピングカートを上回る可能性があります。中国・ラオス鉄道は、従来より低速な海上貨物に限定されていた時間的敏感な小包に陸上輸送の選択肢を提供しています。デジタルウォレットと後払い決済(BNPL)が越境決済の問題点を解消し、国境付近のマイクロフルフィルメントセンターがサイクルタイムを短縮しています。CLMVフローを獲得する物流企業は、グローバル大手による浸透が依然として薄いエコシステムにおいて早期の立場を獲得します[3]「ASEANシングルウィンドウ進捗報告書」、ASEAN事務局、asean.org。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ASEANシングルウィンドウ全体における断片的な通関ルール | -1.8% | 越境業務、特にインドネシア・マレーシア・タイ回廊 | 中期(2年~4年) |

| 地方中核都市・地方都市(ティア2/3都市)における慢性的な中間・ラストマイルの労働力不足 | -2.3% | ベトナム、フィリピン、インドネシアの農村地域 | 長期(4年以上) |

| ラストマイルコストを押し上げる都市部の交通渋滞税の増加 | -1.2% | ジャカルタ、マニラ、バンコク | 短期(2年以内) |

| グローバル水準を上回る高い物流コスト構造 | -1.4% | ベトナム、フィリピン、インドネシア | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ASEANシングルウィンドウ全体における断片的な通関ルール

ASEANの税関申告書類を交換しているのはわずか9加盟国にとどまり、運送業者は冗長な書類手続きを処理することを余儀なくされ、当日・翌日配送の約束が損なわれています。ベトナムの2025年の交通規制により物流コストが10%上昇し、定時配送率が90%を下回りました。専任の通関業者を持たない中小企業(SME)が最も困難を抱えており、輸出への参加が制限されています。ISO 9001の義務化から国別の許認可まで、異なる要件が広範な調和を遅らせ、越境フルフィルメントのコストを高止まりさせています。

地方中核都市・地方都市(ティア2/3都市)における慢性的な中間・ラストマイルの労働力不足

ベトナム単独で2030年までに220万人の物流労働者が追加で必要とされていますが、有資格スタッフが満たせているのは需要の10%に過ぎません。ASEAN全体では85%の運送業者が人手不足を報告しており、利益率を圧迫する残業代の割増支払いを余儀なくされています。老齢化する荷役作業員と高い離職率が研修費用と安全上のリスクを増大させています。自動化は一部のギャップを補いますが、資本制約により主要大都市以外での導入が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送のスケールが優位性を維持

輸送は2025年の収益の62.55%を占め、インドネシアとフィリピンの多島嶼地理的条件の中でASEANのEコマース物流市場規模を支えています。道路輸送車両はジャワ横断道路とタイ全土の幹線道路を活用して幹線輸送の遅延を削減し、中国・ラオス鉄道開通後は昆明・ビエンチャン間のリードタイムが大幅に短縮されたことで鉄道がシェアを拡大しています。航空貨物は引き続き高価値の電子機器に対応し、海上航路は越境の大口注文をサポートしています。倉庫保管・フルフィルメントのASEANのEコマース物流市場シェアは、輸送より小規模ながら、ジャカルタ、バンコク、ホーチミン市内のダークストアグリッドが配送約束時間を2時間に短縮するにつれ急速に成長しています。自動ピッキングがスループットを50~60%向上させ、AIによるスロッティングが当日出荷の最小在庫管理単位(SKU)と動きの遅い商品を組み合わせています。キッティング、カスタムラベルなどの付加価値サービスは、プラットフォームが差別化された開梱体験を求める中でニッチな利益率を提示しています。

セグメントの見通しとしては、車両のデジタル化、小包レベルの可視性の統合、電動小型商用車による燃料価格変動のヘッジを行う輸送企業が有利となります。メザニンロボティクスに投資するフルフィルメント事業者は、加速する小包密度にわたって資本支出を償却します。市場参入者はネットワークの深さを複製するよりも政府の回廊を活用し、中間マイルを外注しつつ顧客向けテクノロジーを保有するアセットライトモデルを採用することができます。

ビジネスモデル別:B2Cのスケールと C2Cの機動性

B2CはShopee、Lazada、Tokopediaの規模を背景に2025年の金額の68.20%を維持し、予測可能な幹線輸送とハブ能力を支えています。チェックアウトのデジタル化が94%に達し、代金引換(COD)のフロートが解消されることで現金サイクルが簡素化されています。一方、TikTok Shopのバイラルエンジンに支えられたC2Cは年平均成長率(CAGR)8.77%を記録し、運送業者は玄関先でのピックアップと可変的な小包サイズへの対応を求められています。当日サービスレベル合意(SLA)への期待は、プラットフォームの緊急性を軽度に公式化された出品者に転嫁しています。

C2Cの運送状を受け付けつつB2Cの幹線ルートのスペースを確保するハイブリッド物流APIが、稼働率向上の機会を解放しています。B2Bは最も小さな割合ながら、卸売業者がデジタル補充を進め後払い決済(BNPL)クレジットを試験導入するにつれ成熟し、地方の物流拠点への安定したパレットフローを生み出しています。

目的地別:国内の規模対越境の潜在性

国内輸送レーンは2025年収益の62.70%を占め、インドネシアのトル・ラウト沿岸フェリーが島全体の価格分散を縮小することで支えられています。しかしジャカルタの渋滞料金が都市中心部の配送コストプロファイルを押し上げ、運送業者を郊外のマイクロハブへと誘導しています。越境小包は東南アジア域内の買い物客に紐づくASEANのEコマース物流市場規模の増加に牽引され、年平均成長率(CAGR)7.03%で推移しています。ASEANシングルウィンドウの部分的な採用は書類手続きを削減するものの、複数の国境では依然として手動介入が義務付けられており、スピードの向上を制限しています。

関税を事前通関し、マルチ通貨ウォレットを統合し、保税ハブに在庫を配置するプロバイダーが先行者優位を獲得しています。フルフィルメント事業者はマレーシアの自由貿易地域とシンガポールの航空貨物リンクを組み合わせ、CLMVへのラストマイル投入前に需要を集約しています。

配送スピード別:当日配送プレミアムが競争の賭け金を引き上げる

標準配送(3日~5日)は、ティア1都市以外でより遅い到着を受け入れるコスト意識の高い消費者に支えられ、出荷の40.65%を維持しています。しかし、当日配送の収益は2時間での食料品配送の約束に支えられ、年平均成長率(CAGR)7.39%で上昇しています。迅速な配送モードにおけるASEANのEコマース物流市場規模は、食料品・薬局アプリが顧客ロイヤルティを獲得するために配送料を補助するにつれスケールアップしています。翌日配送は夜間トラック輸送回廊に依存する中間的な位置を占めており、その成長は幹線道路の信頼性と夜間走行許可に左右されます。

投資はマイクロフルフィルメントノード、バイク宅配員、AIバッチング処理へとシフトし、滞留時間の短縮を図っています。運送業者は、悪天候や道路閉鎖が2時間の約束を脅かす場合に特に、プレミアム料金の引き上げと資産稼働率の課題を比較検討しています。

製品カテゴリー別:ファッションのリーダーシップ、食品の勢い

ファッション・ライフスタイルが26.60%のシェアで首位を占め、大規模な最小在庫管理単位(SKU)品揃え、軽量性、高い返品率に支えられており、2032年までにグローバルで9,473億6,000万米ドルに達するリバースロジスティクスの機会を牽引しています。食品・飲料はクイックコマースのバスケットを背景に年平均成長率(CAGR)7.80%を記録しており、コールドチェーンの距離と残存賞味期限が動的なルート配列を規定しています。パーソナルケアの最小在庫管理単位(SKU)はウェルネストレンドに乗り、消費者向け電子機器は保険付き配送と設置のアップセルを活用しています。家具は大型ながら利益率が高く、ホワイトグローブクルーと組み立てサービスの追加が必要であり、ASEAN郊外の住宅改善支出と合致しています。

地域分析

インドネシアの30.80%のシェアは、2億7,000万人の強力な消費者基盤と、海上・陸上・航空の混合輸送を必要とする離島の地理を反映しています。トル・ラウトの30隻の船舶が島間の貨物プレミアムを削減し、3PL(サードパーティロジスティクス)業者が外周の地方への参入を拡大するよう促しています。しかし、ジャカルタの渋滞税がピーク時間帯の割増料金を免除される電動自転車への移行を促し、資本支出は増加するものの変動費は削減されています。

タイとベトナムが成長をけん引しています。バンコクのランドブリッジ構想は2029年までにマラッカ海峡のボトルネックを迂回し、ASEAN域内のフローを南部の港湾に誘導する可能性があります。ベトナムは400億~420億米ドルの物流収益を誇りながら、GDP比で高いコスト比率と220万人の労働力不足という課題を抱え、自動化への投資を推進しています。2025年に施行された交通規制がコストカーブを押し上げたものの、ルート最適化投資を触媒しました。

フィリピン、マレーシア、シンガポールは専門的な役割を担っています。マニラ首都圏は慢性的な渋滞により標準配送の所要時間が48時間を超えることがありますが、英語能力が国際調整を容易にしています。マレーシアの自由貿易地域はUPS-Ninja Vanの越境仕分けをホストし、グローバルネットワークとローカルのラストマイルを結びつけています。シンガポールは高価値の電子機器とファッション再輸出のための地域の保税ハブとして選ばれており、プレミアムの保管料を維持しながら当日の地域配送を保証しています。

その他のASEAN市場(カンボジア、ラオス、ミャンマー、ブルネイ)では、中国・ラオス鉄道の15時間運行が従来のトラック輸送を上回るにつれ、ソーシャルコマース主導の注文が増加しています。通関業務とオムニチャネルAPIを小規模経済に組み込む物流事業者は、所得水準が上昇した際に大きなリターンを見込める立場を確立しています。

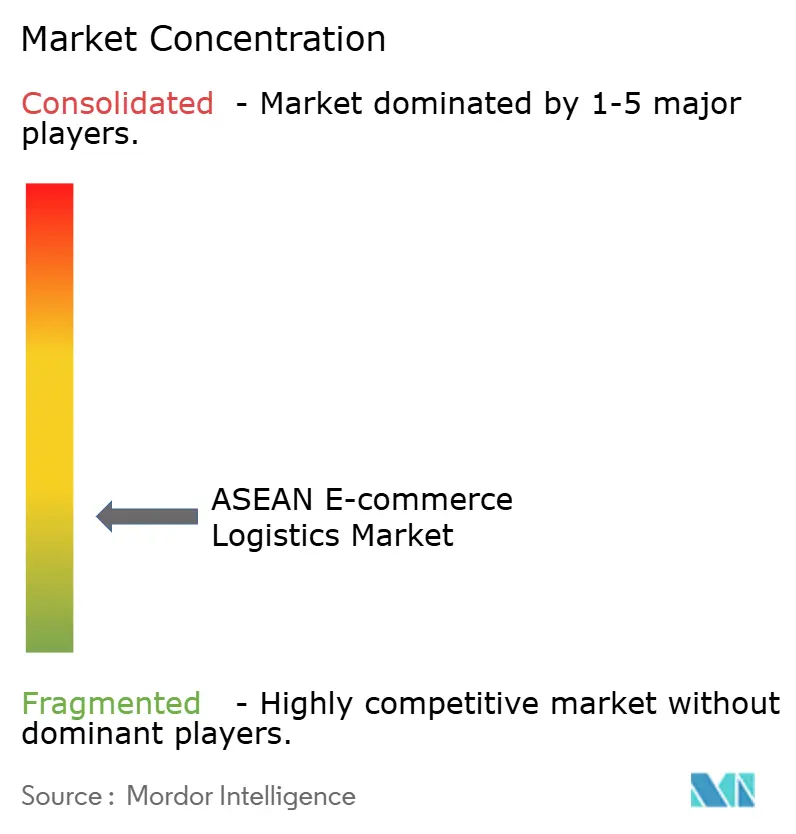

競争環境

ASEANのEコマース物流市場は中程度の断片化を示しています。J&T ExpressがShopeeとの独占契約を解消したことで、単一プラットフォームへの依存における脆弱性が露わになり、輸送ルートの量の再編が引き起こされました。Ninja Vanは地域のラストマイルを支えていますが、補助された配送がマージンを圧迫する中、2024年の賃金支払い遅延に見られるような財務的な緊張を抱えています。

差別化は技術の深さに左右されています。Gen-AIルート最適化を導入するプロバイダーは小包あたりコストを12%以上削減し、パイロット都市圏での定時配達率を97%に引き上げます。ロボティクスを充実させた倉庫は1平方フィートあたりの処理注文数が50%増加し、フルフィルメント専門企業が手作業の競合他社より低価格で入札することを可能にしています。越境対応(コンプライアンス自動化、マルチ通貨請求)は、特にソーシャルコマースの売り手がシームレスな輸出を求める中で、次のフロンティアとして浮上しています。

規制は参入障壁を追加しています。シンガポールとマレーシアのISO 9001の義務化は小規模宅配事業者の参入を制限し、インドネシアは国内ライセンスとデータホスティングルールを優遇しています。買収・合併(M&A)による統合が続いており、AmiloはタイのSivadonを買収し、CJ LogisticsはNinja Vanと提携し、UPSはマレーシアでNinja Vanとパートナーシップを締結し、グローバルなリーチとローカルの知見を融合させています。中国の大手企業であるJDロジスティクスとCainiaoはASEANの物流拠点を探索し、自動化と価格の透明性においての基準を引き上げています。

ASEANのEコマース物流業界リーダー

J&T Express

Ninja Van

Deutsche Post DHL Group

Shopee Xpress

Lazada Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:J&T ExpressはShopeeインドネシアとの独占パートナーシップを終了し、競合する運送業者にルートを開放しました。

- 2024年4月:CJ LogisticsはNinja Vanと越境サービス拡大のための包括的協定を締結しました。

- 2024年8月:UPSとNinja Vanは輸出志向の中小企業(SME)を対象とした戦略的マレーシアパートナーシップを締結しました。

- 2024年8月:シンガポールのAmiloはタイのSivadon Logisticsを買収し、倉庫保管の拠点を拡充しました。

ASEANのEコマース物流市場レポートの調査範囲

Eコマース物流とは、オンライン小売市場に提供される輸送サービスを指します。本レポートには、ASEANのEコマース物流市場の完全な背景分析が含まれており、経済の評価と各セクターの経済への貢献、市場概況、主要セグメントの市場規模の推計、市場における新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響が含まれています。

ASEANのEコマース物流市場は、サービス別(輸送、本レポートはASEANのEコマース物流市場の規模と統計を網羅しています。市場はサービス別(輸送、倉庫保管・在庫管理、付加価値サービス(ラベリング、包装など))、ビジネス別(B2BおよびB2C)、目的地別(国内および国際・越境)、製品別(ファッション・アパレル、消費者向け電子機器、家電製品、家具、美容・パーソナルケア製品、その他の製品(玩具、食品など))、国別(シンガポール、タイ、ベトナム、インドネシア、マレーシア、フィリピン、その他のASEAN)に区分されています。本レポートは上述のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・フルフィルメント | |

| 付加価値サービス(ラベリング、包装、キッティング) |

| B2C |

| B2B |

| C2C |

| 国内 |

| 越境(国際) |

| 当日配送(24時間以内) |

| 翌日配送(24時間~48時間) |

| 標準配送(3日~5日) |

| その他(5日超) |

| 食品・飲料 |

| パーソナルケア・ホームケア |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 消費者向け電子機器・家電製品 |

| その他の製品 |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| シンガポール |

| その他のASEAN(カンボジア、ラオス、ミャンマー、ブルネイ) |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・フルフィルメント | ||

| 付加価値サービス(ラベリング、包装、キッティング) | ||

| ビジネスモデル別 | B2C | |

| B2B | ||

| C2C | ||

| 目的地別 | 国内 | |

| 越境(国際) | ||

| 配送スピード別 | 当日配送(24時間以内) | |

| 翌日配送(24時間~48時間) | ||

| 標準配送(3日~5日) | ||

| その他(5日超) | ||

| 製品カテゴリー別 | 食品・飲料 | |

| パーソナルケア・ホームケア | ||

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 消費者向け電子機器・家電製品 | ||

| その他の製品 | ||

| 国別 | インドネシア | |

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| マレーシア | ||

| シンガポール | ||

| その他のASEAN(カンボジア、ラオス、ミャンマー、ブルネイ) |

レポートで回答される主要な質問

ASEANのEコマース物流市場の現在の価値はいくらですか?

市場は2026年に114億9,000万米ドルと評価されており、2031年までに203億7,000万米ドルに達する見込みです。

最も速く成長しているサービスセグメントはどれですか?

倉庫保管・フルフィルメントがダークストアと自動化への投資の増加を背景に、年平均成長率(CAGR)8.09%で成長をリードしています。

越境EコマースのASEAN物流はどのくらいの速さで拡大していますか?

越境フローはソーシャルコマースの統合と通関のデジタル化に牽引され、年平均成長率(CAGR)7.03%で前進すると予測されています。

デジタルウォレットは物流事業者にとってなぜ重要なのですか?

ウォレットはセクター決済の34%を処理し、チェックアウト時の摩擦を軽減し、運送業者がリアルタイムの資金分割を管理することを必要とします。

最も高い成長勢いを示している国はどこですか?

ベトナムは製造業の輸出増加と国内流通取引総額(GMV)の上昇に支えられ、国別で最速の年平均成長率(CAGR)6.22%を記録しています。

労働力の確保は物流コストにどのような影響を与えますか?

慢性的な人手不足、特にティア2/3都市における不足は、自動化が普及するまで賃金と研修費用を引き上げ、利益率を低下させます。

最終更新日: