チリ冷凍コールドチェーン物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

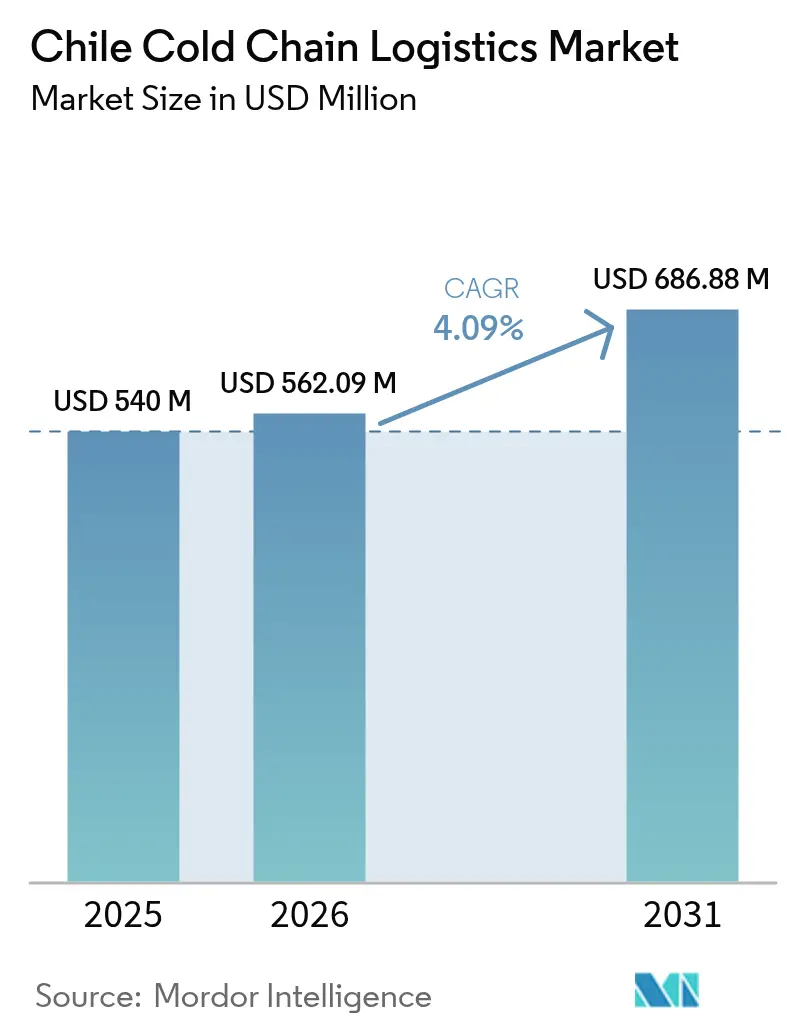

| 基準年の市場規模 (2025) | 540 百万米ドル |

| 市場規模 (2026) | 562.09 百万米ドル |

| 市場規模 (2031) | 686.88 百万米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ冷凍コールドチェーン物流市場分析

チリ冷凍コールドチェーン物流市場規模は2025年に5億4,000万米ドルと評価され、2026年の5億6,209万米ドルから2031年には6億8,688万米ドルに達すると推定され、予測期間(2026〜2031年)において年平均成長率(CAGR)4.09%で成長する見込みです。

高付加価値生鮮品の輸出量増加、冷凍食品に対する堅調な国内需要、温度管理倉庫向けの再生可能エネルギーへの優遇措置、そしてデジタルトレーサビリティに関する規制義務が組み合わさり、温度管理保管・輸送・付加価値サービスへの資本流入が持続しています。世界のバイヤーは、圃場から船舶まで途切れない低温状態を文書化した輸出業者を優遇しており、IoTモニタリング、アンモニア系冷凍システム、港湾リーファー収容能力への投資を促進しています。事業者はまた、ピークシーズンの電力料金を軽減するために太陽光発電屋根と蓄電池を活用してエネルギー効率を向上させており、サンティアゴ、バルパライソ、コンセプシオンのeグローサリー向けにラストマイル配送を短縮するマイクロフルフィルメントハブも展開されています。市場集中度が低いため、地域の専門業者と、全国規模のネットワーク構築のために買収を推進する多国籍企業が共存できる環境となっています。

主要レポートのポイント

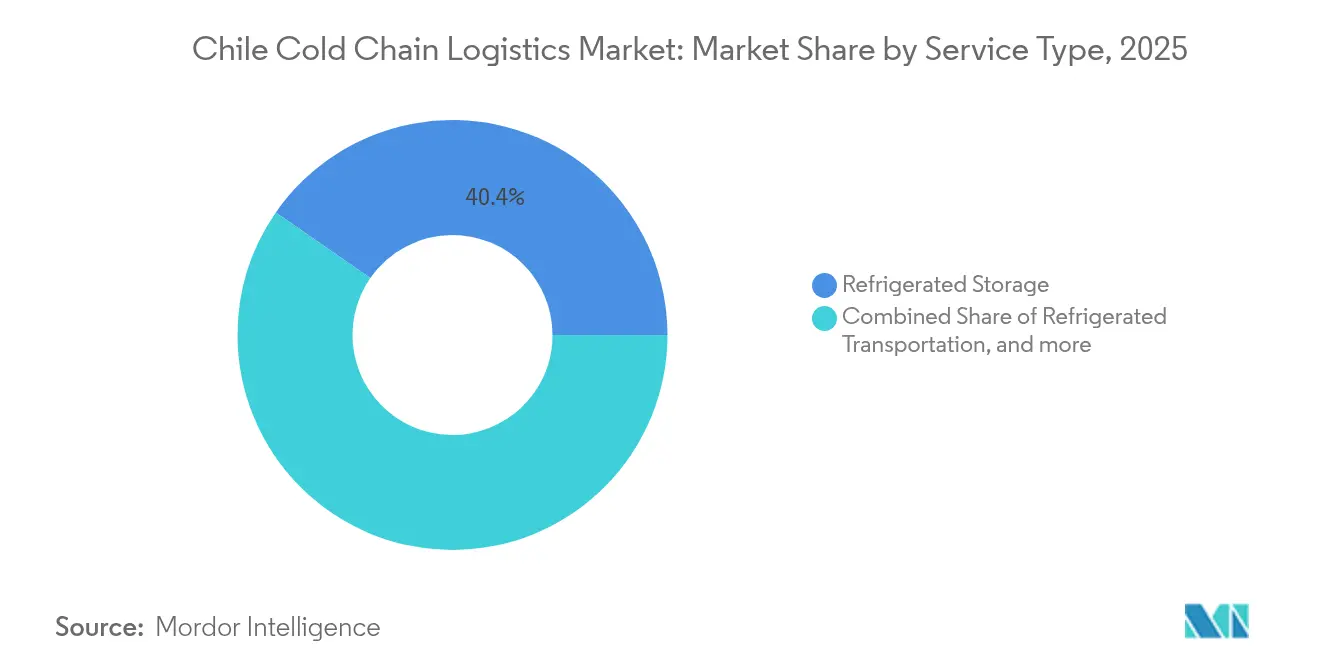

- サービスタイプ別では、冷蔵保管が2025年のチリ冷凍コールドチェーン物流市場シェアの40.35%をリードし、付加価値サービスは2031年までに年平均成長率(CAGR)4.12%で拡大する見通しです。

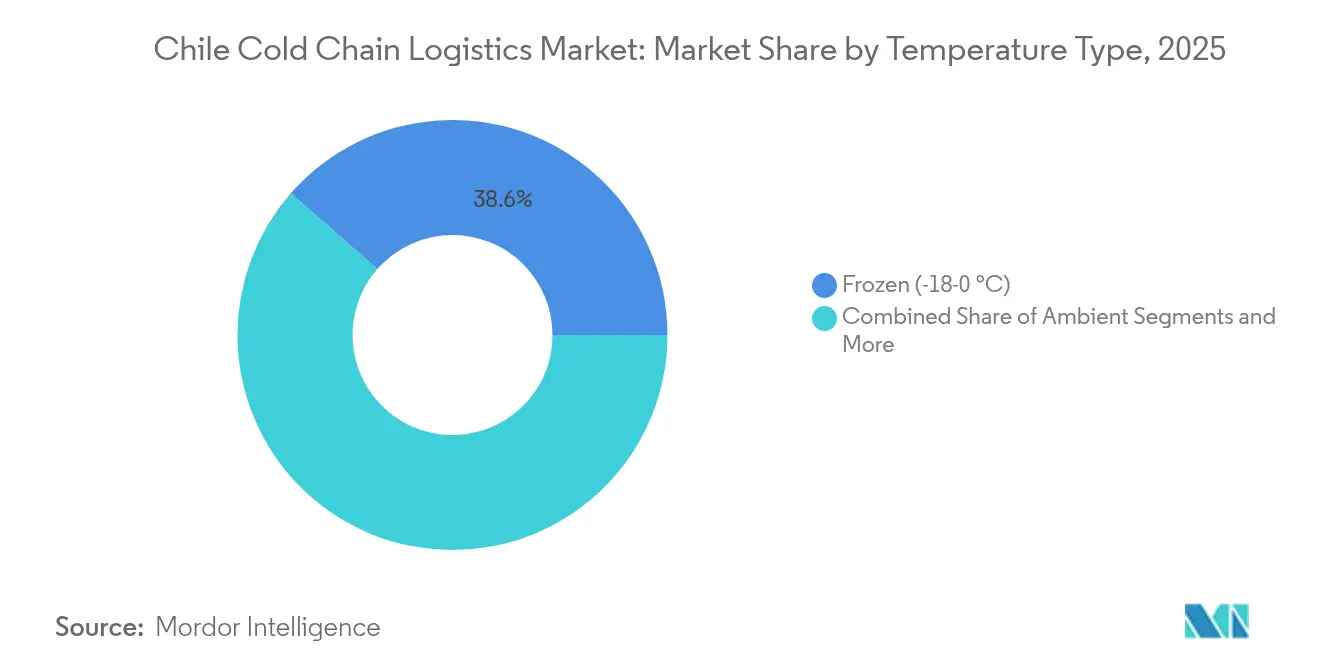

- 温度タイプ別では、冷凍(-18〜0℃)セグメントが2025年のチリ冷凍コールドチェーン物流市場シェアの38.55%を占め、-20℃以下の超冷凍/超低温セグメントは2031年までに年平均成長率(CAGR)4.68%で伸長する見込みです。

- 用途別では、果物・野菜が2025年のチリ冷凍コールドチェーン物流市場規模の20.55%を占め、ワクチン・臨床試験用材料は2026〜2031年にかけて年平均成長率(CAGR)5.06%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ冷凍コールドチェーン物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新鮮な果物の輸出量の 急増 | +1.2% | バルパライソ、 オイギンス、マウレ | 中期 (2〜4年) |

| サーモン輸出産業の 拡大 | +0.8% | ロス・ラゴス、 アイセン | 長期 (4年以上) |

| 国内冷凍食品需要の 成長 | +0.6% | サンティアゴ、 バルパライソ、コンセプシオン | 短期 (2年以内) |

| 太陽光発電式冷蔵倉庫に対する 政府優遇措置 | +0.4% | アタカマ、 アントファガスタ、全国 | 長期 (4年以上) |

| eグローサリー向け マイクロフルフィルメント冷蔵ハブ | +0.3% | サンティアゴ、 バルパライソ、コンセプシオン | 中期 (2〜4年) |

| ブロックチェーンベースの 輸出トレーサビリティ義務 | +0.2% | 全国 輸出回廊 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

新鮮な果物の輸出量の急増

チェリーの生産量は2024/25年マーケティングイヤーに50万トンに達すると予測され、前年比6.8%増となり、事前冷却トンネル、制御雰囲気室、サン・アントニオ港に新設された2,700基のリーファープラグへの資本投資を強化しています[1]米国農務省海外農業局(F.A.S.)、「チリ核果類年次報告」、fas.usda.gov。テーブルグレープの輸出も7.8%増の57万トンに成長する見通しで、改良雰囲気ライナーと0.5℃の低温処理体制を採用した事業者がチリ冷凍コールドチェーン物流市場を拡大しています。これらの対策はコンテナコストに1,000〜2,000米ドルを加算するものの、中国への市場アクセスを保証します。ブロックチェーンのパイロット事業では各温度チェックポイントを記録し、アジアでの評判プレミアムを維持しています。こうした動向が断熱コンテナ、リーファー船、IoTプローブのサプライヤーを刺激し、中期的な収益の可視性を確保しています。

サーモン輸出産業の拡大

チリは2024年に782,076トンのサーモンを63億7,000万米ドル相当輸出し、プエルト・モントからサンティアゴ空港への対外物流を最適化するプロセッサーが冷凍チェーンサービス需要を支えています。垂直統合により急速冷凍庫と-35℃プレート冷凍機への投資が進む一方、Marine FarmにおけるUNIDO支援のアンモニアシステムはエネルギー使用量を10%削減し、CO₂排出量を123万kgカットしており、規制に沿ったコスト削減効果を実証しています。養殖密度に対する政府の規制強化は事業者の効率化を促し、テレメトリー、衛生設計、予備電源を提供する物流パートナーに報いる結果となっています。

国内冷凍食品需要の成長

都市世帯はパンデミック期間中に冷凍庫の普及率とオンライン食料品注文を増加させ、物流事業者のLoginsa(2024年にRansaへ売却)は22拠点で75,000 SKUを管理するに至りました。2021年の国内食品廃棄量は518万トン(果物48%、野菜16%)に上り、リアルタイム温度モニタリングによる賞味期限延長の余地を示しています。小売チェーンは冷凍食品コーナーを拡大し、ピークシーズンの負荷急増時でも-18℃を保証するマルチクライアント倉庫への需要を刺激しています。この安定した国内需要は輸出中心の収益を補完し、季節的な稼働率の変動を平準化しています。

太陽光発電式冷蔵倉庫に対する政府優遇措置

エネルギー節約保険プログラムは中小規模施設向けの太陽光発電改修を支援し、年間3,600万米ドルのプロジェクト資金調達を実現しています。アタカマとアントファガスタの高日射量地帯では屋上アレイと2時間対応のリチウム系蓄電池システム(BESS)を導入してピーク料金を削減しており、この手法はWhite & Caseの分析が示す6GWのBESSパイプラインによって裏付けられています。Enel Chileが2040年までに電力を100%再生可能エネルギーにする目標は、グリーン電力供給への信頼を高める一方、保険に裏付けられた節約契約がパフォーマンスリスクをヘッジしています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アンデス山脈地形における ファーストマイルの課題 | –0.7% | 農村部の果樹地帯、 アンデス回廊 | 長期 (4年以上) |

| リーファートラックの 限られた供給 | –0.5% | 全国的、 南部地域で特に深刻 | 中期 (2〜4年) |

| ピークシーズンの 電力料金急騰 | –0.4% | 全国の 産業クラスター | 短期 (2年以内) |

| 自然冷媒技術者の 不足 | –0.3% | 都市 センター | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

アンデス山脈地形におけるファーストマイルの課題

チリの全長4,300kmと急峻な高度は、内陸の果樹園から沿岸の選果場への時間厳守の輸送を複雑にし、燃料費、輸送時間、腐敗リスクを増大させます[2]国際交通フォーラム(International Transport Forum)、「チリ物流観測所」、itf-oecd.org。検疫ゾーンは現在チェリー農園の5分の1をカバーしており、迂回路の使用によりパレット当たりのコストが上昇し、限られたリーファー供給の逼迫を招いています。「チリ・オーバー・レール」貨物アップグレードへの50億米ドル投資などの官民計画が2027年までの解消を約束していますが、気候変動による干ばつや地滑りが依然として継続性を脅かしています。

リーファートラックの限られた供給

季節的な輸出ピーク時にはデュアルゾーンリーファーを装備した300馬力トラクターユニットのほぼ全てが稼働状態となり、容量を争う水産会社や製薬品荷主を圧迫します。CO₂トランスクリティカルシステムの導入は高い周囲温度の中で遅れており、アンモニアトレーラーは不足かつ高価な技術者を必要とします。中小の運送業者は設備投資の障壁と保険料に苦慮しており、チルドカテゴリーにおける迅速な市場シェア拡大を制限する供給逼迫が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:保管が優位、付加価値サービスが勢いを増す

冷蔵保管は2025年のチリ冷凍コールドチェーン物流市場シェアの40.35%を占め、船便枠を待つパレット在庫に依存する大規模なチェリー・サーモン輸出サイクルを支えています。IceStar等の統合業者は現在300万平方フィートを超える8拠点の全国デポを運営しており、公共倉庫は柔軟なスペースを求める小規模パッカーにモジュール式の区画を貸し出しています。チリ冷凍コールドチェーン物流市場における保管に関連する市場規模は、容量増強が作物成長に見合う形で緩やかに拡大していますが、事業者はアンモニア改修、太陽光発電屋根、HACCP認定取扱プロトコルによって差別化を図っています。

付加価値サービスは、熟度プロファイリング、RFIDタグ付け、輸出書類作成を含むエンドツーエンドソリューションを求める荷主の需要を取り込んでいます。予測年平均成長率(CAGR)4.12%を達成するこのニッチ分野は、税関申告書に事前入力するデータ分析とブロックチェーン記録を統合することで、全体的な成長を上回るペースで拡大しています。IoT統合によりリモートアラームが可能となり、事故に伴う貨物クレームを削減してプレミアム料金設定を正当化します。M&A活動は専用梱包ラインを持つ企業を優遇し、セグメント事業者は自動化ベンダーとのアライアンス締結を迫られています。

温度タイプ別:冷凍がリード、超低温が急成長

-18〜0℃の冷凍帯は2025年のチリ冷凍コールドチェーン物流市場シェアの38.55%を占め、北米および欧州向けのサーモンフィレと冷凍ベリーが支えています。プエルト・モントの急速冷凍庫は4時間以内に-35℃のコア温度を達成し、ヒスタミン生成を抑制して高い輸出グレードを確保しています。チリ冷凍コールドチェーン物流市場における超冷凍/超低温帯は、ワクチン接種キャンペーン、mRNA試験、生物製剤輸入フローが-20℃〜-80℃の安定性を必要とするため、特にサンティアゴに拠点を置き地域病院へ供給するデポにとって、年平均成長率(CAGR)4.68%で最も急速に成長する見通しです。

0〜5℃のチルド資産は、上海までの航行日数が20〜30日に及ぶ新鮮なブドウ、桃、アボカドにとって引き続き重要です。常温ゾーンは加工食品を取り扱いますが、増分収益への貢献は最小限にとどまります。自然冷媒の採用状況は様々で、CO₂は南部気候で好まれる一方、低充填アンモニアは技術者の入手可能性と安全規制の遵守を条件として中央渓谷で主流となっています。

用途別:農産物が依然最大、医薬品が最高成長

果物・野菜は2025年のチリ冷凍コールドチェーン物流市場規模の20.55%のシェアを保持しており、北半球の冬季需要に合わせた逆季節出荷ウィンドウを反映しています。制御雰囲気リーファーコンテナと急速冷却トンネルにより呼吸作用が低下して硬度が維持され、輸出業者のプレミアムが持続しています。しかし、果樹面積の安定化に伴い数量成長は緩やかになっており、ブローカーはより高い利益率のセグメントの探索を促されています。

ワクチン・臨床試験用材料は2031年まで年平均成長率(CAGR)5.06%で成長する見通しで、サンティアゴの臨床研究拠点と保健省の予防接種プログラムを活用しています。専門的な2〜8℃レーンおよびドライアイスサービスは、GxP準拠のハンドラーを必要とするグローバルCRO(医薬品開発業務受託機関)を引き付けています。食肉・家禽、魚・水産物、調理済み食品は、消費者ライフスタイルが利便性とたんぱく質の多様化に向けてシフトする中で、安定した中一桁台の成長を示しています。

地理的分析

首都サンティアゴはチリ冷凍コールドチェーン物流市場を支えており、サードパーティロジスティクス(3PL)ハブ、医薬品デポ、中央渓谷と港湾・空港を結ぶクロスドックが最も密集しています。DP Worldのサン・アントニオ港における2,700基のリーファー接続は記録的なチェリー取扱量を支援し、12月のピーク時のボトルネックを緩和しています。「チリ・オーバー・レール」幹線が2027年までに貨物量を2,100万トンへ倍増させれば、内陸鉄道の整備によりドアからドックまでの所要時間が20%短縮される見込みです。

ロス・ラゴスとアイセンはサーモン中心の物流回廊を形成しており、低い周囲温度が急速冷凍の経済性を補完しています。プロセッサーは国道5号線との交差点付近に移転し、サンティアゴ空港およびバルパライソ港へのトラック輸送時間を短縮しています。アタカマとアントファガスタでは年間2,900kWh/m²の太陽光資源を活用した太陽光発電式冷蔵倉庫の新興クラスターが生まれ、鉱業向け食品サービスの均等化エネルギーコストを低下させています。

縦断的な極端さが均一なサービス提供を困難にしており、アンデス山脈の山岳地帯が東西回廊を制限し、積雪による閉鎖の影響を受ける限られた舗装峠への依存を余儀なくされています。提案されている100億米ドルのバイオセアニック回廊(海洋間連絡路)が資金調達されれば、内陸ルートを多様化し強靭性を高めることができます。

気候変動はコキンボで灌漑ストレスをもたらす一方、ビオビオでは豪雨イベントが激化しており、熱波と洪水の両方に耐えられる冷蔵倉庫の適応設計が求められています。

競争環境

低い集中度がチリ冷凍コールドチェーン物流市場を特徴付けています。IceStarによる2024年6月のMega Frio Chile買収は8拠点を追加し、水平統合への意欲を示しました。Emergent Cold LatAmは同時に地域全体で1億5,700万平方フィートまで規模を拡大し、複数国にわたるサービス契約獲得を狙っています。

技術採用が競合他社を差別化しています。IoTセンサースイートはライブダッシュボードを配信し、荷主が設定値超過前に介入できるようにすることで、腐敗と保険クレームを削減します。CEVA LogisticsのFORPLANETイニシアチブは持続可能な燃料と1,000台の低炭素トラックを導入し、ESGに配慮したパートナーを求める輸出業者に応えています。DHL、Kuehne + Nagel、DSVはグローバルな医薬品認証を活用していますが、地元の独立系企業は専門的な果物取扱ノウハウと柔軟な価格設定でシェアを維持しています。

将来の競争は超低温保管、ブロックチェーン統合、再生可能エネルギー駆動デポに集中します。技術専門学校との訓練アライアンスは自然冷媒専門家のプールを拡大することを目指しており、AIルート最適化と自動化パレットシャトルを提供するスタートアップへのベンチャー資金が流入しています。投資の重複と適度な規模の経済を考慮すると、市場リーダーシップは有機的な排除よりも主として合併・買収を通じて交代することが予想されます。

チリ冷凍コールドチェーン物流産業リーダー

Megafrio Chile

Frio Romeral Limitada

Empresas Taylor

Transportes Nazar

Friofort SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:グローバルコールドチェーンアライアンス(Global Cold Chain Alliance)が2025年冷蔵物流上位25社リストを発表し、チリ企業のベンチマークを提供

- 2025年1月:UNKがCorfo(チリ生産振興公社)の資金援助を受けてメキシコに進出し、チリとメキシコ合計200拠点の50社クライアントにIoT温湿度モニタリングを提供

- 2025年1月:DP WorldがMoorMasterユニットの新規設置と追加リーファープラグを挙げ、サン・アントニオ経由のチェリー量が75%増加すると予測

- 2024年11月:CEVA LogisticsがFORPLANET低炭素サブブランドを立ち上げ、持続可能な燃料を通じて26,000トンの排出量削減を達成

チリ冷凍コールドチェーン物流市場レポートの範囲

コールドチェーン物流とは、サプライチェーン全体にわたって温度感受性の高い商品・品目を安全に届けるための技術および仕組みを指します。腐敗しやすい製品、またはそのように分類された製品は、ほぼ例外なくコールドチェーン管理を必要とします。本レポートでは、チリの冷凍コールドチェーン物流市場に関する包括的な背景分析として、経済の評価および各セクターの経済への貢献、市場概況、主要セグメントの市場規模推計、市場セグメントにおける新興トレンド、市場ダイナミクスと地理的トレンド、並びにCOVID-19の影響を網羅しています。

チリの冷凍コールドチェーン物流市場は、サービス別(保管、輸送、付加価値サービス)、温度タイプ別(チルド、冷凍、常温)、エンドユーザー別(園芸(新鮮な果物・野菜)、乳製品(牛乳、アイスクリーム、バターなど)、食肉・魚・家禽、加工食品、医薬品・ライフサイエンス・化学品、その他エンドユーザー)にセグメント化されています。レポートは上記全セグメントについて金額(米ドル)での市場規模と予測を提供します。

| 冷蔵保管 | パブリック倉庫 |

| プライベート倉庫 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5℃) |

| 冷凍(-18〜0℃) |

| 常温 |

| 超冷凍/超低温(-20℃未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚・水産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 調理済み食品 |

| 医薬品・生物製剤 |

| ワクチン・臨床試験用材料 |

| 化学品・特殊材料 |

| その他の用途 |

| サービスタイプ別 | 冷蔵保管 | パブリック倉庫 |

| プライベート倉庫 | ||

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5℃) | |

| 冷凍(-18〜0℃) | ||

| 常温 | ||

| 超冷凍/超低温(-20℃未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚・水産物 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子類 | ||

| 調理済み食品 | ||

| 医薬品・生物製剤 | ||

| ワクチン・臨床試験用材料 | ||

| 化学品・特殊材料 | ||

| その他の用途 | ||

レポートで回答される主要な質問

チリ冷凍コールドチェーン物流市場の2026年の価値は?

市場規模は2026年に5億6,209万米ドルとなっています。

チリの冷凍コールドチェーン物流は2031年までにどれほど成長しますか?

年平均成長率(CAGR)4.09%で成長し、6億8,688万米ドルに達すると予測されています。

現在最大のシェアを占めるサービスタイプはどれですか?

冷蔵保管が2025年に40.35%のシェアでリードしています。

最も急速に成長している用途セグメントはどれですか?

ワクチンと臨床試験用材料が年平均成長率(CAGR)5.06%で成長する見通しです。

再生可能エネルギーへの優遇措置がチリの冷蔵倉庫にとって重要な理由は何ですか?

運営コストを低下させ、ピークシーズンの電力料金に対するヘッジを提供します。

競争環境はどれほど集中していますか?

上位5社が収容能力の35%未満を支配しており、中程度の分散状態を示しています。

最終更新日: