ウクライナ貨物・物流市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.14 十億米ドル |

| 市場規模 (2026) | 15.35 十億米ドル |

| 市場規模 (2031) | 16.43 十億米ドル |

| 成長率 (2026 - 2031) | 1.37% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウクライナ貨物・物流市場分析

ウクライナ貨物・物流市場規模は、2025年の151億4,000万米ドルから2026年には153億5,000万米ドルへ成長し、2026年から2031年にかけて年平均成長率(CAGR)1.37%で拡大し、2031年には164億3,000万米ドルに達すると予測されています。鉄道回廊における輸送量の回復、黒海航路の再開、およびEU国境手続きの合理化が、この緩やかながらも着実な拡大を支えています。EU向けの無許可道路アクセスを背景に貨物フローは徐々に西方向へシフトしており、再建支出が国内輸送および倉庫需要を押し上げています。Unityファシリティに支援されたウォーリスク保険料の安定化が荷主の運営コスト削減を引き続き促進しています。一方、政府の「大建設(Great Construction)」プログラムおよびEU支援の連帯レーン(Solidarity Lanes)が複合一貫輸送インフラへの長期投資を下支えしています。

主要レポートのポイント

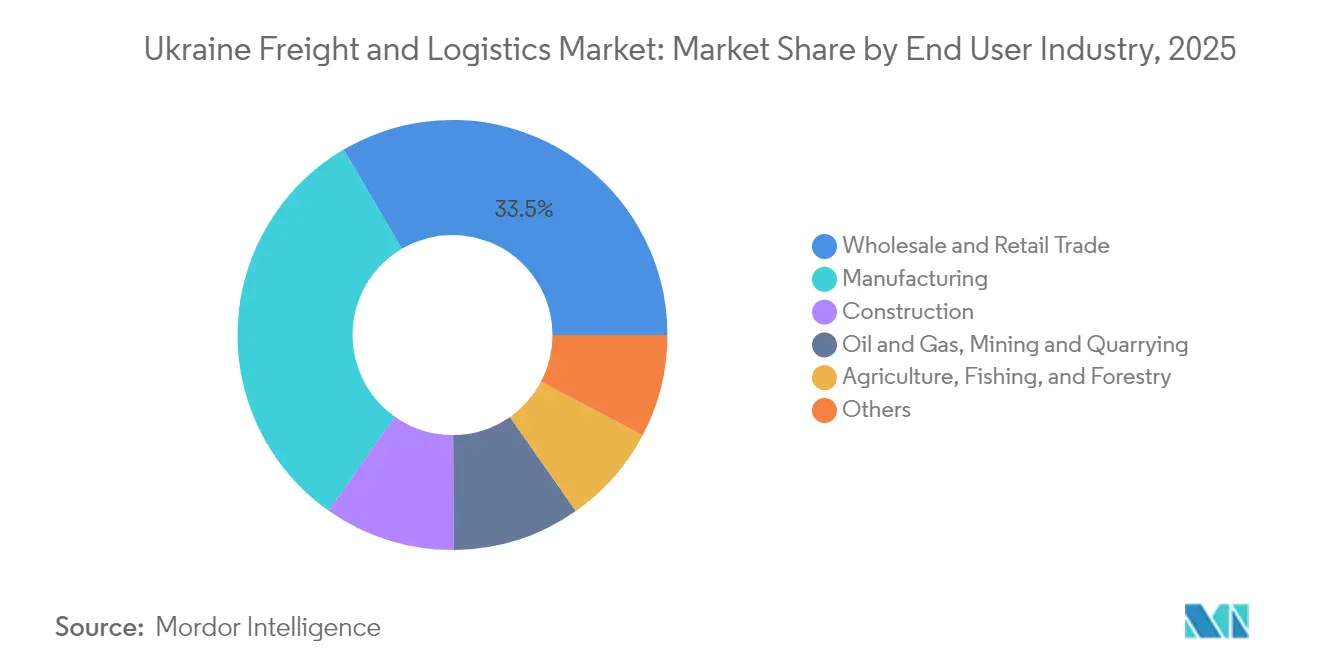

- エンドユーザー産業別では、卸売・小売業が2025年のウクライナ貨物・物流市場規模の33.45%を占めリードしており、製造業は2026年から2031年にかけてCAGR 1.56%と最も速い成長が見込まれています。

- 物流機能別では、貨物輸送が2025年のウクライナ貨物・物流市場シェアの73.78%を占め、宅配便・速達・小包(CEP)サービスは2026年から2031年にかけてCAGR 1.59%で成長すると予測されています。

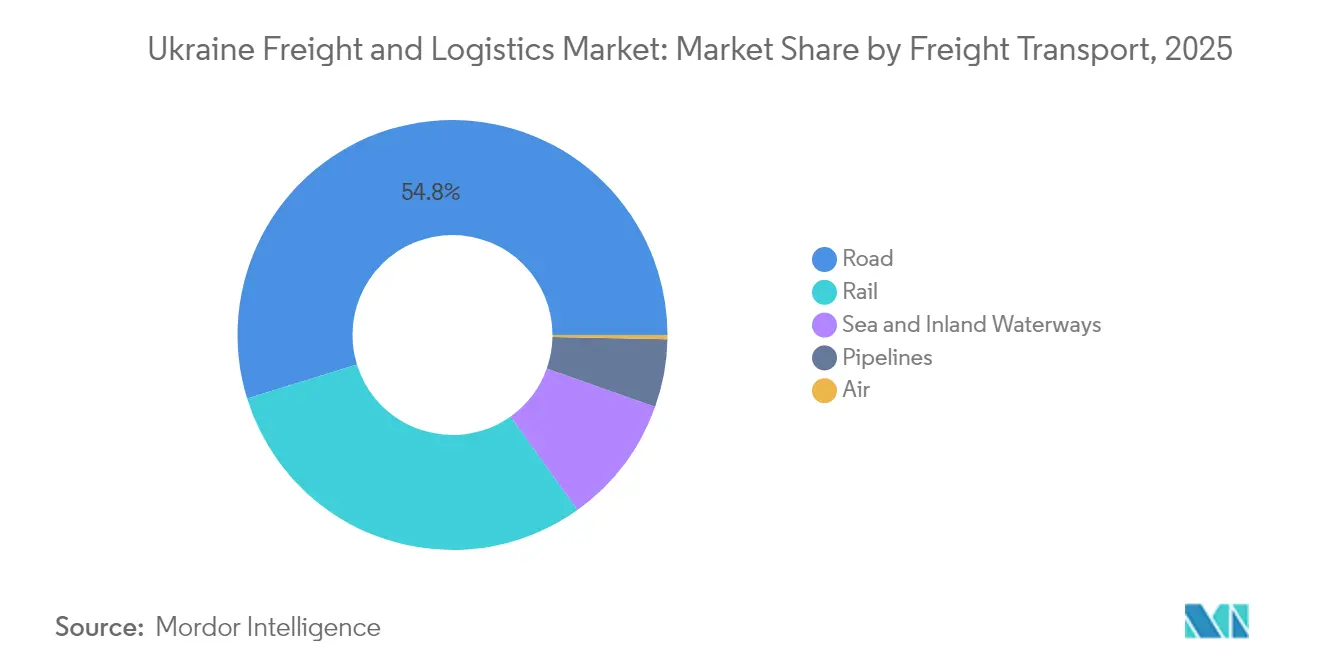

- 貨物輸送別では、道路貨物輸送が2025年の売上シェアの54.78%を獲得しており、海上・内陸水路貨物輸送は2026年から2031年にかけてCAGR 1.82%で拡大する見込みです。

- CEP仕向地別では、国内ルートが2025年の売上シェアの67.72%を占めていますが、国際サービスは2026年から2031年にかけてCAGR 1.66%の成長が見込まれています。

- 倉庫・保管別では、温度管理なし施設が2025年の売上シェアの91.55%を占めてリードしており、温度管理スペースは2026年から2031年にかけてCAGR 1.31%で拡大する見込みです。

- 貨物輸送取次モード別では、海上・内陸水路貨物輸送取次が2025年売上の77.82%を占め、2026年から2031年にかけてCAGR 1.73%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ウクライナ貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU・ウクライナ貿易再編による西方向道路貨物の増加 | +0.4% | ウクライナ西部、EU国境地域 | 中期(2〜4年) |

| 連帯レーン(Solidarity Lanes)複合一貫輸送輸出回廊による複合輸送普及の加速 | +0.3% | EU・ウクライナ間回廊 | 短期(2年以内) |

| 政府「大建設(Great Construction)」プログラムによる国内輸送需要の回復 | +0.2% | 全国 | 長期(4年以上) |

| 黒海穀物イニシアチブ2.0後に観測された穀物海上回廊輸送量の急増 | +0.3% | 黒海地域、ドナウ川港湾 | 中期(2〜4年) |

| キーウおよびオデーサにおける倉庫スペース不足がビルド・トゥ・スーツ需要の急増を招いている | +0.2% | キーウ、オデーサ都市圏 | 短期(2年以内) |

| EU加盟準備が規制遵守およびインフラ標準化を推進 | +0.2% | 全国、EU国境回廊を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU・ウクライナ貿易再編による西方向道路貨物の増加

2022年に導入された無許可双方向道路輸送により、ウクライナのEU向け輸出は1年以内に42%増加し、輸入は37%増加しました。月間の西方向積載量は現在30万トンを超え、黒海ルートから西部国境通過へとフローが転換しています。国境検問所での拡張レーンにより、かつて最大30日間にも及んでいた貨車待ち行列が短縮され、ルーマニアで急速整備されたモルドバ・ハイウェイはバルト海・アドリア海港湾への中継輸送を短縮しています。2025年までのEU支援が、このシフトをウクライナ貨物・物流市場の長期的な構造に組み込んでいます。

連帯レーン(Solidarity Lanes)複合一貫輸送輸出回廊による複合輸送普及の加速

2022年5月以降、これらの回廊は1億5,700万トンの貨物を取り扱い、EUR 1,800億(USD 1,986億5,000万)相当の貿易額に相当し、現在ウクライナの輸入の87%および非農業輸出の52%を担っています。欧州委員会(European Commission)のEUR 20億(USD 22億)のインフラ予算が鉄道、道路、ドナウ川リンクの混雑を解消しており、デジタルプラットフォームが荷主にエンド・ツー・エンドの可視性を提供しています[1]欧州委員会(European Commission)、「連帯レーン(Solidarity Lanes):2周年」、transport.ec.europa.eu。この回廊がTEN-Tバックボーンと連結することで、ウクライナの中継橋梁としての地位が確固たるものとなり、ウクライナ貨物・物流市場のアドレス可能なベースが拡大します。

政府「大建設(Great Construction)」プログラムによる国内輸送需要の回復

2025年の交通運輸予算は、道路・橋梁・欧州軌間線路の再建に73億7,000万米ドルを充当しています[2]世界銀行グループ(World Bank Group)、「ウクライナ迅速被害・ニーズ評価」、worldbank.org。すでに2,000km超の幹線道路が再開され、セメント・鉄鋼・骨材の大量バルク輸送を促進しています。リビウで完成間近の63,000m²の乾燥保管施設と21,000m²の冷蔵保管施設は、民間の後続資本の力強さを示しています[3]ウクライナ大統領府(President of Ukraine)、「大統領がリビウ物流ハブ建設を視察」、president.gov.ua。継続的なプロジェクトの流れが複数年にわたる貨物パイプラインを確保し、ウクライナ貨物・物流市場を安定させています。

黒海穀物イニシアチブ2.0後に観測された穀物海上回廊輸送量の急増

自衛的海上航路の確保により穀物輸出が年間約3,000万トン近くまで回復し、2024年第1四半期には2,510万DWT(載貨重量トン)に上る定期船の寄港を引き付けました。黒海港湾は現在、Nibulonなどのオペレーターがターミナルを改良した後、総輸出量の80%(2022年は69%)を処理しています。海上航路の再開により、フォワーダーの信頼が回復し、ウクライナ貨物・物流市場における海運コンポーネントが向上しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 戦争関連の破壊が橋梁・デポ・港湾バースを標的にしたことでウクライナの処理能力が低下 | -0.3% | 東部および南部 | 中期(2〜4年) |

| EUの二国間許可上限が国境を越えたトラック輸送能力を制限 | -0.2% | 西部 | 短期(2年以内) |

| 高額なウォーリスク保険料が貨物運賃を上昇させている | -0.2% | 黒海 | 短期(2年以内) |

| ドライバーの継続的な流出とEU労働市場への移住が人手不足を生じさせている | -0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸送資産を狙った破壊によりウクライナの処理能力が低下

インフラへの直接損失は1,760億米ドルを超え、そのうち交通輸送分野が780億米ドルを占めています。攻撃により鉄道駅126駅、線路500km、チョルノモルスクの重要バースが被害を受け、日次スループットが縮小し、コストの高い迂回を強いられています。Ukrainian Railwaysは定期的に数週間以内に路線を復旧していますが、繰り返される損害がシステム的なバッファーを侵食し、ウクライナ貨物・物流市場の上振れ余地を制限しています。

EUの二国間許可上限による国境を越えたトラック輸送能力の制限

特殊重量物輸送許可に関する一時的な上限が、ポーランドおよびスロバキアの国境検問所で季節的な需要急増時に散発的な不足を引き起こし、待機時間を延長させ続けています。欧州委員会(European Commission)が割当上限を見直している間、フォワーダーは過剰分を鉄道に転換しており、貨車の可用性と運賃に圧力をかけています。継続する行政上の摩擦が、ウクライナ貨物・物流市場の短期的なトラジェクトリーに影響を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:卸売業が多様化した需要基盤をリード

卸売・小売業が2025年売上の33.45%を占めており、ウクライナの消費者需要の回復と在庫補充の動きを反映しています。製造業はEUのニアショアリングプログラムが設備輸入と部品輸出を促進するため、2026年から2031年にかけてCAGR 1.56%で加速すると予測されています。農業は引き続き高い量を供給し、建設貨物は少なくとも2027年まで顕著に残ります。このような組み合わせが市場変動を緩和し、ウクライナ貨物・物流市場に均衡した需要基盤をもたらしています。

リビウおよびリブネ周辺に工場を共同設置する国際OEMメーカーは、保税倉庫とジャスト・イン・タイム供給に依存しており、契約物流収益のシェアを高めています。これにより高度化が進み、地元オペレーターはISO 9001、GDP医薬品プロトコルなどのEU同水準の品質認証取得へと向かい、より高い手数料水準を解放しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

物流機能別:貨物輸送が市場の基盤を支える

2025年のウクライナ貨物・物流市場シェアにおける貨物輸送の割合は73.78%を占め、同国の農業バルクおよび再建貨物への大きな依存度を反映しています。貨物輸送のウクライナ貨物・物流市場規模は、回廊復旧による輸出トン数の増加に伴い、全体のCAGR 1.37%(2026年〜2031年)に沿って緩やかに拡大すると予測されています。CEPサービスは規模は小さいながらも、急増するEコマース量と拡大する国際ルートを背景に、CAGR 1.59%(2026年〜2031年)と最も高い成長を示しています。貨物輸送取次および倉庫・保管は、EUの税関調整とデジタル可視化義務に後押しされ、引き続き正式化が進んでいます。Nova Poshtaなどの民間オペレーターは2024年の資本予算を倍増させ、Ukrainian Railwaysの可変軌間台車は国境での2時間の台車交換を数分に短縮し、複合一貫輸送の競争力を高めています。

また、セグメントはバリューチェーンの深化を進めています。荷主が積荷計画、通関手続き、ラストマイル配送のアウトソーシングを増やすにつれ、地元企業は統合されたサービス提供を追加しています。外国キャリアはジョイントベンチャーを通じて参入し、セキュリティプロトコルと国内道路許可に関するパートナーの知識を求めています。予測期間にわたり、多様化したサービスメニューによりウクライナのプロバイダーはEUの3PL水準に匹敵し、大陸のサプライチェーンへの統合が深まります。

宅配便・速達・小包(CEP)別:国際サービスが国境を越えた統合を加速

国内小包が2025年のCEP売上の67.72%を占め、再建資材と日常的な消費者向け配送により牽引されています。ただし、国際輸送はEUの関税停止とマーケットプレイスのリンクがB2Cの輸出を拡大するにつれ、2026年から2031年にかけてCAGR 1.66%とより高い成長を示しています。Nova PoshtaのフメリニツィキーTerminalは1時間当たり8,500個の小包を仕分けし、200か国のパートナーネットワークへ送り出しており、アウトバウンドフローの規模の経済を実証しています。EUにおける少額免税(デ・ミニミス)基準の引き下げにより、ウクライナの販売業者は専門ブローカーの活用を余儀なくされ、ウクライナ貨物・物流市場における小包物流の高度化が進んでいます。

Eコマースの急増は、代金引換処理、返品処理、通関準備などの付加価値サービスにも波及しています。プロバイダーはこれらのサービスを束ねて、価格重視の競合他社に対して利益率を守っています。長期的に見ると、国際CEPの利益率は縮小する傾向にありますが、取扱量はウクライナ貨物・物流業界全体よりもセグメントの成長を速める水準を保つと見込まれています。

倉庫・保管別:コールドチェーンインフラがプレミアム成長を牽引

温度管理なし施設が2025年のセグメント売上の91.55%を依然として占めていますが、キーウとオデーサの市場空室率は3%を下回っています。EU食品安全規制の厳格化と医薬品輸入の回復を受け、温度管理容量はCAGR 1.31%(2026年〜2031年)で拡大しています。開発業者は今やバックアップ発電機とIoTセンサーをデフォルトで追加し、停電から生鮮品を守っています。ウクライナ貨物・物流市場における冷蔵保管の市場規模は、HACCP準拠の物流拠点を必要とする多国籍食料品業者によってさらに押し上げられています。

賃料スプレッドは依然として大きく、キーウの冷蔵スペースは月間1m²当たり9米ドルに対し、ドライスペースは5米ドルです。このため、家主は混合用途パークを好み、バルクラッキングの上に高収益の冷蔵室を組み合わせる傾向があります。このプレミアムニッチは、農業輸出業者が加工品による価値保全を目指すにつれ、特に対内FDIを引き付け続けるでしょう。

貨物輸送別:道路網がモーダル統合を推進

道路貨物輸送が2025年の売上の54.78%を占め、柔軟性と分断された鉄道リンクを補完する豊富な3.2トンピックアップトラックに支えられています。黒海航路の再開に後押しされた海上・内陸水路はCAGR 1.82%(2026年〜2031年)と各モードの中で最も高い成長が見込まれています。海上航路におけるウクライナ貨物・物流市場規模は、Unityカバーによるウォーリスク保険料の低減と安定した穀物引き取りコミットメントにより支えられています。鉄道はバルク鉱石輸送において依然重要ですが、攻撃による損害に苦しんでおり、欧州軌間の導入が2026年以降に失われたシェアの一部を取り戻す見込みです。

コスト収斂が明らかになっており、2024年の道路スポット価格は平均でトンキロ当たり0.110米ドルであり、鉄道のトンキロ当たり0.029米ドルの約3倍にすぎないものの、動的な車線閉鎖の中では速さに優れています。物流計画担当者はハイブリッドな鉄道・道路輸送をますます選択しており、積荷を南北方向は貨車で輸送し、最終120kmをトラックで仕上げることで、コストと信頼性のバランスを取っています。このような組み合わせは、ウクライナ貨物・物流市場が単一チャネルへの依存ではなく、モード選択の最適化を目指す将来を裏付けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

貨物輸送取次別:海上回廊が国際貿易を支配

海上・内陸水路貨物輸送取次が2025年の取次売上の77.82%を占め、2026年から2031年にかけてCAGR 1.73%で推移する見込みです。ウクライナ貨物・物流市場は、黒海航路の保険追加料金を大幅に削減するUnity保険プログラムの恩恵を受けています。フォワーダーはドナウ川バージ、外洋フィーダー船、西方向鉄道シャトルを連結する一貫船荷証券を組み合わせています。航空フォワーディングは空域制限により遅れているものの、ハイテク部品向けのニッチなチャーター便は引き続き運航されています。

市場リーダーはブロックチェーン基盤の書類フローに投資し、コンスタンツァでの荷物ごとの滞留時間を18時間短縮しています。ポーランド路線での税関電子封印のパイロット実験がサイクルタイムをさらに圧縮しており、資産数ではなくデジタル対応力に基づいてフォワーダーの順位を再編するテック中心の競争が進行中であることを示しています。

地理的分析

キーウは最大の単一物流拠点であり続け、国内補給を統括し、複合一貫輸送の中枢として機能しています。環状道路沿いのデポは24時間以内に主要な人口集積地のほとんどに供給し、全国の物流効率の要となっています。リビウ、ヴォリン、ザカルパッチャなど西部州はEUへの玄関口としての比重を増しており、2025年には道路・鉄道リンクが西部国境通過を通じて出荷量の60%を誘導しています。西部の相対的な安全性が新たな倉庫、冗長データセンター、カスタマーサービスハブを引き寄せ、フロントラインリスクからサプライチェーンを保護しています。

オデーサ地域は海上輸送能力を守っています。2024年の港湾取扱量は77%増加し、散発的なミサイル警報にもかかわらず13万3,000TEUを処理し、2021年スループットの80%を回復しました。連帯レーン(Solidarity Lanes)計画の下で資金調達されたドナウデルタの改良により喫水制限が拡大し、バージが機雷敷設沿岸路線を迂回できるようになっています。東部州は損傷を受けているものの、徐々に鉄道の再開が進み、EU鉄鋼工場向けの冶金輸送が復活しつつありますが、現地の能力は2021年レベルの半分以下にとどまっています。

地域政策は道路・鉄道・河川を結ぶ複合一貫輸送ハブを優先しています。リブネで計画中の三モード対応パークは1日12本の広軌列車をEUのトラック輸送に接続し、ポーランド港湾への中継輸送を30時間短縮する見込みです。このようなハブがウクライナ貨物・物流市場の地理的な重心をEU向け回廊に向けて加速させ、既存の東西パイプラインへの依存から脱却させています。

規制環境

ウクライナの貨物・物流規制は、EU統合と戦時下の継続性確保策によって再構築されている。その要となるのが、2022年に導入され2027年3月31日まで延長されたEU・ウクライナ間の道路輸送自由化(許可証不要制度)であり、これは西部国境における越境トラック輸送の流れとコンプライアンス要件を引き続き形成している。

税関・国境管理は、EUに準拠した認可制度とデジタル管理へと移行している。国家税関局は、通関業務および保税倉庫業に関する新たな認可制度への移行を義務化し、既存の許可証は2026年4月19日に失効する。2026年5月には、内閣がEU税関法制に準拠した新関税法案を承認し、最高会議への提出を進めた。これにより、電子文書交換、リスクベースの管理、およびコンプライアンス遵守事業者に対する通関後審査の拡充への移行がさらに強化されている。

バリューチェーン分析

ウクライナの貨物・物流バリューチェーンは、農業、製造業、建設資材、卸売・小売業の荷主を起点とし、フォワーダーおよび3PLを経て、西部の陸上国境やドナウ川・黒海の玄関口をますます重視するマルチモーダル輸送回廊へとつながっている。中核となる業務リンクには、国内の道路配送、鉄道による幹線輸送(特にバルク貨物や輸出貨物の流れ)、国際輸送区間を担う港湾・河川ターミナル、および貨物の集約、通関手続き、最終区間配送を支える倉庫業務が含まれる。航空貨物は依然として制約を受けており、これが道路・鉄道・海上の複合輸送や国境検問所の運用能力の重要性を一層高めている。

サービス提供者の層では、UVK(倉庫業)、TEUS(鉄道・海運・道路の統合輸送)、AFINA Group(FMCG流通)、Ekol Logistics(越境サービス)といった統合オペレーターや流通業者が幹線輸送、クロスドック、契約物流を支えており、Nibulonのような農業関連輸出企業はドナウ川ルート志向の輸出物流において依然として中心的な役割を担っている。重要拠点における投資と能力形成は、国主導のPPP(官民パートナーシップ)およびコンセッション方式を通じて進められる傾向が強まっている。2026年6月には、地域・領土発展省がURC 2026において輸送PPPプロジェクトのパイプライン(約50億米ドル)を提示し、チョルノモルスクのターミナルに関するコンセッション事業を推進した。これは、ターミナル運営者、資金提供者、EPCパートナーが市場の上流側の能力供給において、より構造的に組み込まれつつあることを示している。

競争環境

競争は依然として分散していますが、上位5社が合計で相当の売上シェアを保有しています。Nova Poshta、Ukrposhta、Ukrainian Railwaysなどの国内主要企業は、Raben、Maersk、DB Schenkerなどの多国籍企業と競争しています。競争は価格から耐久性へと移行しており、顧客は保証された輸送能力、リアルタイムトラッキング、ウォーリスクの軽減を重視しています。リーダー各社は衛星連動の車両モニター、冗長国境デポ、プールド海上保険を組み込むことで対応しています。

テクノロジーが主要な差別化要因となっています。Ukrainian Railwaysは自動軌間変換輪軸を導入し、国境での台車交換を不要にすることで、列車ごとに8時間を節約し、キーウ〜カトヴィツェ路線の競争力を高めています[4]Ukrainian Railways、「可変軌間輪軸展開アップデート」、railwaygazette.com。Nova Poshtaのロボティクス駆動のフメリニツィキーTerminalは小包のタッチポイントを2回に減らし、仕分けエラーを半減させています。戦略的提携が相次いでおり、Rabenはリビウのクロスドックコントロールのためにローカルの3PL企業とパートナーシップを締結し、Maerskはオデーサからプラハへのブロックトレインサービスを開設し、税関手続きを単一請求書にまとめています。

外国参入者はアセットライトモデル、ジョイントベンチャー、および代理店提携を好み、オペレーショナルリスクをヘッジしています。Unity支援保険へのアクセスが主要な参入障壁となっており、カバーを確保できるプロバイダーは価格面で排除されていた荷主量を獲得しています。2025年〜2030年にかけて、オペレーターがコンプライアンスコストの償却とデジタル設備投資の資金調達のために規模を求めるにつれ、さらなる統合が見込まれ、ウクライナ貨物・物流市場は着実にプロフェッショナル化が進むでしょう。

ウクライナ貨物・物流業界のリーダー企業

Ukrainian Railways (Ukrzaliznytsia)

NOVA Group (Nova Post LLC)

Ukrposhta

DSV A/S(DB Schenker含む)

A.P. Moller – Maersk

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会の形成は、EU回廊統合、国境の輸送能力、および港湾関連コンセッションを中心に集中しており、これらの分野では公的な枠組みが既に整備されている。2026年6月、政府はURC 2026において、港湾および回廊資産を含む15の優先輸送PPPプロジェクト(約50億米ドル)のポートフォリオを提示した。これにより、長期の運営モデルを構築できる開発事業者、ターミナル運営者、およびアセットライト型物流事業者にとって、近い将来対応可能な事業パイプラインが拡大している。チョルノモルスクのフェリーターミナルに関するコンセッション構想も提示され、期間35年、投資目標額は最低4,000万米ドルとされており、Ro-Ro輸送、インターモーダル輸送、およびプロジェクト貨物物流エコシステムにとって明確な参入経路が生まれている。

2つ目の機会群は、国境およびコンプライアンス対応の強化を中心としており、各種プログラムやプラットフォームの制度化が進んでいる。DREAMプラットフォームは公共投資プロジェクト管理の必須デジタル基盤として利用されており、請負業者や物流企業が報告、トレーサビリティ、実行管理をインフラおよび回廊業務に統合するための新たな余地を生み出している。ハード面のインフラでは、EBRDの支援によるM-09テルノーピリ・リヴィウ・ラヴァ=ルースカ道路回廊の近代化に加え、2027年から2029年の実施を目指す1億2,000万ユーロ規模の国境インフラ開発プロジェクト(国境検問所、トランシェA)に関する2026年6月の覚書があり、ウクライナ西部におけるクロスドック能力、保税倉庫、ヤード管理、およびEU向け幹線輸送サービスへの継続的な需要を示している。

最近の業界動向

- 2026年7月:ウクルザリズニツャは、2026年上半期の穀物貨物輸送量が2025年同期比で17.8%増加したと報告した。鉄道による穀物輸送量の増加は輸出業者にとっての回廊信頼性を支え、貨車の確保、国境での積み替え能力、および西部国境全体でのインターモーダル計画への注目を高めている。

- 2026年6月:Nova Postは、2026年中にポーランド国内で約300か所の新規荷物受付・配送拠点を開設する計画を発表し、越境ネットワークの拠点を大幅に拡大した。この動きはウクライナとEU間の宅配便接続を強化し、特に返品対応、通関済み出荷、フルフィルメント連動型配送サービスにおいて、国際CEP路線への競争圧力を高めている。

- 2026年5月:ウクライナ内閣は、EU税関法制に準拠した新関税法案を承認し、最高会議への提出を進めた。これは、EU互換の手続きおよびIT主導の管理への数年にわたる移行を前進させるものであり、フォワーダー、通関業者、倉庫運営者に対し、電子ワークフロー、リスクベースのコンプライアンス、通関後審査への対応投資を促すものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ウクライナの貨物・物流市場は、貨物輸送モードおよび物流サービス全体にわたり、ウクライナ国内で貨物を輸送・取扱うことで得られる収益として計上される。これには、貨物移動を直接支えるフォワーディング、倉庫業務、および契約物流が含まれる。

対象範囲の除外項目:旅客輸送、物流インフラ向けの建設支出、および純粋な小売郵便サービスは除外する。

セグメンテーション概要

- エンドユーザー産業

- 農業・漁業・林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 仕向地タイプ別

- 国内

- 国際

- 仕向地タイプ別

- 貨物輸送取次

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 温度管理なし

- 温度管理あり

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ウクライナの貨物の流れがどのように動くかを理解し、インタビュー実施前にモデルの基準を設定するために用いられた。参照した公的情報源には、ウクライナ国家統計局(輸送実績および貨物輸送量)、鉄道貨物動向に関するウクルザリズニツャの発表、ウクライナ海港庁の港湾取扱量に関する最新情報、国家税関局の貿易統計、および迂回輸送量を反映するユーロスタットの越境輸送指標が含まれる。

これらの指標を市場価値に転換するため、物流事業者やインフラ所有者の企業開示資料や投資家向け資料、業界団体の発行物、および回廊の変化や輸送能力の制約に関する信頼性の高い報道も確認した。コスト・価格の背景を把握するため、物流サプライチェーンおよび貨物運賃のベンチマークに関する一部有料サブスクリプションと、出荷単位の貿易確認を利用した。特許データベースは、物流のデジタル化動向を追跡する目的で限定的に使用した。このリストは網羅的なものではなく、データ収集、検証、および調査内容の明確化のために追加の情報源も使用した。

一次インタビューおよび調査

一次調査では、組織的な物流事業者がどの程度の貨物を取り扱っているか、燃料や保険条件の不安定な状況下で価格がどのように再設定されているか、また越境輸送に実際に使用されているルートはどれかを検証することに重点を置いた。農業、金属、小売、産業財の各分野にわたる、キャリア、フォワーダー、倉庫運営者、通関関連サービス企業、および大手荷主など、多様な関係者にインタビューを行った。対象は、ウクライナに特化した事業者と、近隣EU回廊における越境意思決定者の間でバランスをとった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):16% | アジア太平洋:39% |

| 中堅層:50% | 機能/事業部門責任者:30% | 欧州・中東・アフリカ:34% |

| 小規模事業者:21% | マネージャー:54% | 南北アメリカ:27% |

市場規模算定と予測

中核モデルは、国内の貨物輸送活動および貿易フロー指標を再構築し、ウクライナにおける物流サービスの有償需要プールを算出するトップダウン方式で構築されている。入力データには通常、貨物トンキロの動向、港湾および内陸ターミナルの取扱量、越境輸出入の構成比、鉄道対道路のシェア変動、および燃料連動型トラック運賃や保管料などの価格指標が含まれ、これらは現行米ドルに正規化されている。

需要プールの形成後、規模の妥当性を確認するため、サンプル抽出したキャリアおよび3PLの収益ベンチマーク、路線別レート確認、倉庫業務およびフォワーディングにおける「量×平均価格」ロジックなど、選択的なボトムアップ推計と結果を照合している。企業データの網羅性が不十分な場合は、モードおよびサービス種別ごとの普及率に関する前提で欠損を補い、インタビューを通じてその前提の妥当性を検証している。予測はシナリオ分析によって構築され、貿易回復、回廊の安定性、輸送能力の可用性、およびコスト転嫁に関する前提を用いて、異なる事業環境下でも現実的な成長経路を維持している。

データ検証と更新サイクル

モデルの出力結果は独立した指標と照合され、大きな変動が説明なく通過することのないようにしている。これには輸送実績指数、税関貿易方向の変化、港湾および鉄道の取扱量系列が含まれる。異常な変動が見られる場合は、その要因を確認し、前提を見直し、構造的な変化が発生したのか、あるいは一時的な衝撃が過大に解釈されているのかを確認するため、対象を絞ったインタビューの追加調査を実施する。

最終承認前には、第二の分析担当者が計算、単位換算、通貨タイミングを確認し、回避可能な誤りを減らしている。レポートは年次で更新され、ルート、輸送能力、コストに重大な変化が生じた場合には中間更新を行う。提供前には最終確認を行い、クライアントが最新の情報を確実に受け取れるようにしている。

Mordor Intelligenceによるウクライナ貨物・物流市場規模と他の公表推計値との比較

ウクライナの貨物・物流市場に関する公表市場規模は、各発行元が異なるサービス範囲、価格算定基準、および戦時下における量・為替レートの変動性の扱いを採用しているため、しばしば異なる結果となる。一部の推計は輸送実績の代理指標に近い形をとる一方、他の推計は有償物流エコシステム全体を捉えようとしており、これが自然に見出し値を変動させている。

差異の一般的な要因は、宅配便・小口貨物、契約倉庫業務、フォワーディング料が同一市場内に含まれるか別扱いとされるか、また収益がウクライナ国内で発生した場合のみ計上されるか、同一輸送についてオフショア企業が請求した場合も計上されるかという点にある。一部の情報源は、固定された戦前のモード別シェアや長期平均値に依拠しており、回廊の迂回や保険・燃料サーチャージの影響を見落とす可能性があり、更新頻度も急速な変化に追いつかない場合がある。本調査では、より広範な外部の対象範囲には隣接する郵便およびインフラ支出が含まれることが多いが、Mordor Intelligenceは、フォワーディング、CEP、サードパーティ倉庫業務など貨物移動に直結するサービス収益に限定して値を算出し、現行米ドルへの正規化と取扱量指標との再確認を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.14 B (2025) | |

| 地域コンサルティング会社A | USD 13.90 B (2026) | 貨物輸送実績のみに基づいてモデル化される場合が多く、フォワーディングマージンや契約倉庫業務の収益を過小評価する可能性があり、燃料および риск(リスク)サーチャージに対する保守的な価格見直しを適用することがある。 |

| 業界誌B | USD 18.20 B (2025) | 隣接する郵便またはインフラ関連支出を取り込むより広範な定義を採用する傾向があり、回廊混乱に伴うプレミアムを真の物流サービス収益と区別しない場合、値を過大評価する可能性がある。 |

表全体に見られる差異は、主に有償物流サービス収益として扱われるものと隣接支出との区分、および価格や輸送ルートの変化がどの程度速やかに反映されるかによって生じている。観測可能な貨物輸送活動指標を基準とし、事業者の経済実態と整合性を確認することで、最終的な数値は明確な手順と実用的な入力データに基づいて追跡可能であり、更新のたびに見直すことができる。

レポートで回答される主要な質問

ウクライナ貨物・物流市場の現在の価値はいくらですか?

ウクライナ貨物・物流市場は2026年に157億5,000万米ドルと評価されており、2031年までに164億3,000万米ドルに達すると予測されています。

最大の市場シェアを持つ物流機能はどれですか?

貨物輸送が2025年のウクライナ貨物・物流市場シェアの73.78%を占めリードしています。

なぜ海上・内陸水路が最も速く成長している貨物輸送モードなのですか?

黒海航路の再開、ウォーリスク保険料の低減、穀物輸出の拡大が、海上・内陸水路輸送のCAGR 1.82%(2026年〜2031年)を支えています。

EU統合はウクライナの物流にどのような影響を与えていますか?

無許可の道路アクセス、連帯レーン(Solidarity Lanes)の資金調達、EUの標準軌鉄道のアップグレードが貨物の西方向への再編を促進し、ウクライナをヨーロッパのサプライチェーンに組み込んでいます。

最も高い将来成長を示すセグメントはどれですか?

宅配便・速達・小包(CEP)サービスと温度管理倉庫が、Eコマースの拡大とEUのより厳格な食品安全要件に牽引され、セグメント成長をリードしています。

ウォーリスク保険料は貨物コストにどのような影響を与えていますか?

Unityファシリティは現在、すべての非軍事貨物をカバーしており、保険料を削減し、ウクライナの荷主が海上・道路輸送の価格を戦前の水準に近づけることを可能にしています。

最終更新日: