ASEANコールドチェーン物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 18.81 十億米ドル |

| 市場規模 (2026) | 19.98 十億米ドル |

| 市場規模 (2031) | 24.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANコールドチェーン物流市場分析

ASEANコールドチェーン物流市場規模は、2025年の188億1,000万米ドル、2026年の199億8,000万米ドルから、2031年までに244億3,000万米ドルに拡大し、2026〜2031年の間にCAGR 4.94%を記録する見込みです。

ASEANコールドチェーン物流市場は、地域の食品サプライチェーンが組織化・輸出志向を強めるにつれて、徐々に強化されています。タイ、ベトナム、インドネシアなど、水産物、食肉、熱帯果物の生産が盛んな国々では、収穫後の損失を削減し輸出を支援するために、冷蔵保管と温度管理輸送への投資を拡大しています。同時に、近代的な小売業、クイックコマース食料品プラットフォーム、医薬品流通の拡大が、地域全体でより信頼性の高いコールドチェーンインフラへの需要を押し上げています。しかし、シンガポールのような発展した拠点が高度な物流能力を有する一方、いくつかの新興ASEAN経済国では依然として冷蔵保管能力と流通ネットワークにギャップが存在しており、市場は依然として不均一な状況にあります。その結果、物流企業は地域の冷蔵保管拠点の構築、監視技術の改善、越境サプライチェーンの強化に注力し、増大する需要を取り込もうとしています。

主要レポートのポイント

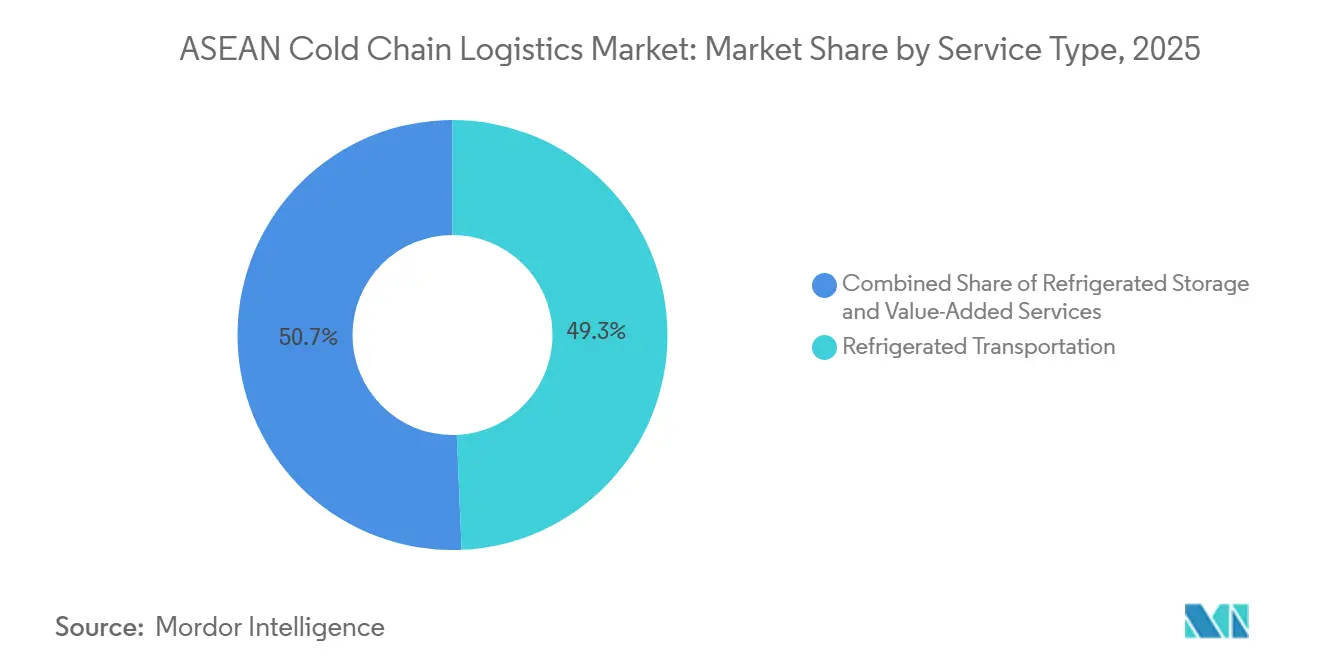

- サービスタイプ別では、冷蔵保管が2025年のASEANコールドチェーン物流市場シェアの49.3%をリードし、付加価値サービスは2026〜2031年にかけてCAGR 5.7%で成長する見込みです。

- 温度タイプ別では、冷凍品が2025年に42.6%のシェアを占め、チルド輸送は2026〜2031年にかけてCAGR 5.2%で拡大する見通しです。

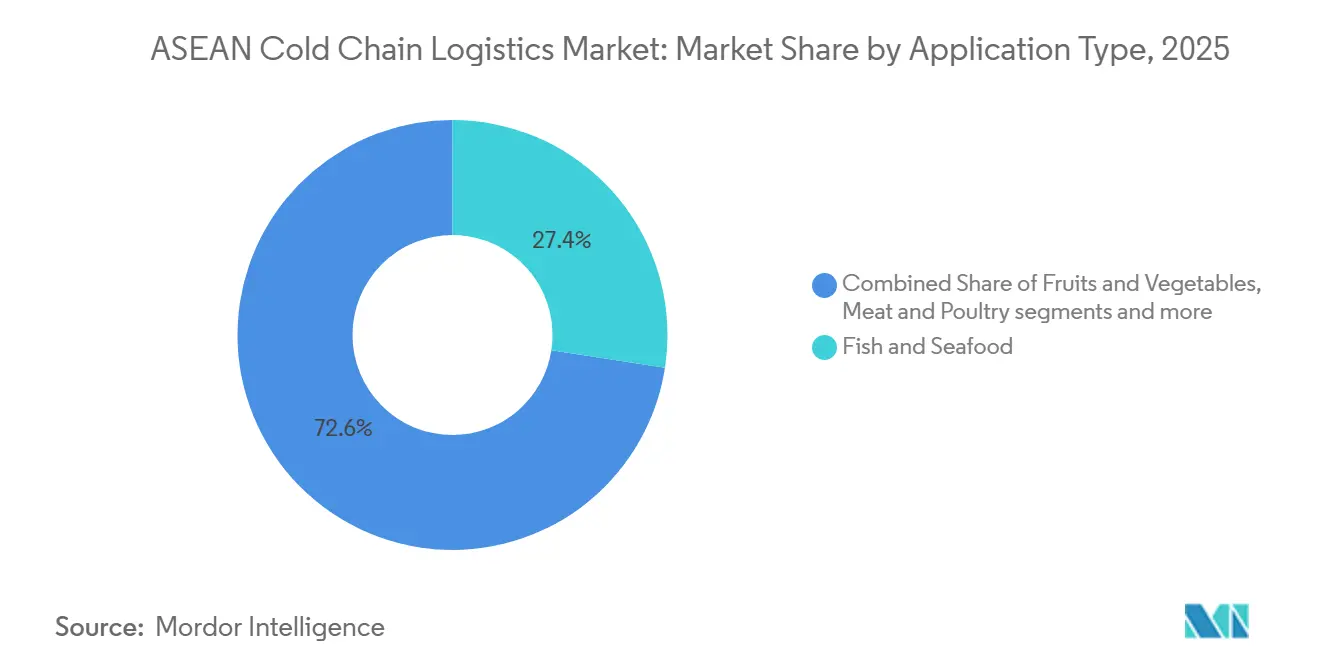

- 用途別では、魚介類が2025年のASEANコールドチェーン物流市場規模の27.4%のシェアを占め、ワクチンおよび臨床試験材料が2026〜2031年にかけてCAGR 5.5%で最も速い成長を記録しました。

- 地域別では、インドネシアが2025年に22.4%のシェアを獲得し、タイが2026〜2031年にかけてCAGR 5.1%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANコールドチェーン物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間層の可処分所得の増加が輸入冷凍・チルド品への需要を牽引 | +1.2% | インドネシア、フィリピン、ベトナム、タイ(都市部) | 中期(2〜4年) |

| 第2・第3都市圏における近代的小売業・スーパーマーケットチェーンの拡大 | +0.8% | インドネシア(メダン、マカッサル、スラバヤ)、ベトナム、フィリピン、タイ | 短期(2年以内) |

| グリーンフィールド冷蔵保管・物流センター開発への外国直接投資(FDI)流入 | +0.9% | ベトナム(ドンナイ、ロンアン)、タイ、インドネシア、フィリピン | 中期(2〜4年) |

| 収穫後冷蔵保管能力を義務付ける政府の食料安全保障プログラム | +0.7% | フィリピン、インドネシア、ベトナム(メコンデルタ)、タイ、ラオス | 中期(2〜4年) |

| ベトナム、タイ、インドネシアにおける養殖業の急成長が水産物コールドロジスティクスを促進 | +0.6% | ベトナム(メコンデルタ:養殖業の70%)、タイ(沿岸部)、インドネシア(スラウェシ) | 短期(2年以内) |

| 地域自由貿易協定(RCEP、CPTPP)がチルド農産食品貿易フローを促進 | +0.5% | ASEAN全域(特にベトナム、タイ、マレーシア、シンガポール) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中間層の可処分所得の増加が輸入冷凍・チルド品への需要を牽引

ASEANの主要経済国における所得の上昇が、輸入タンパク質、プレミアムデイリー製品、信頼性の高い冷凍・チルド輸送を必要とする調理済み食品フォーマットへの需要を押し上げています。都市部の小売業者は、鮮度と品質に対する高まる需要に応えるため、温度管理が必要な品揃えを拡充しています。イスラム教徒が多数を占める市場では、ハラール認証済みの冷凍食品や加工食品が、専用保管と物流のハラール規則への準拠を必要とし、認証プロバイダーへの需要を高めています。[1]ハラール製品保証庁、「政府規制42/2024」、BPJPH、bpjph.halal.go.id フィリピンの台風シーズンのような季節的な混乱は、備蓄と信頼性の高い流通ルートの必要性を浮き彫りにしています。これらのトレンドは、購買者が機密性の高い貨物の保管管理を優先するにつれて、ASEANコールドチェーン物流市場の成長を促進しています。

第2・第3都市圏における近代的小売業・スーパーマーケットチェーンの拡大

コンビニエンスストアや食料品チェーンが首都圏を超えて地方都市に展開しており、短距離チルド補充とマイクロフルフィルメントへの分散した需要が生まれています。E-Mart24の2026年計画では、マレーシア、カンボジア、ラオスに130店舗を開設し、飲料や調理済み食品に対して一貫した2〜8°Cの保管と配送ルーティンを必要とする24時間営業フォーマットを導入します。インドネシアのAlfamartは離島を含む地方都市へのフットプリントを拡大しており、これまで常温在庫に依存していた地域にチルド車両が配送するルート密度を高めています。小売業者は冷蔵ケースへのリモート温度監視と例外アラートを導入しており、店舗と上流の流通との連携を強化し、輸送業者や倉庫からのデータ可視性への期待を高めています。[2]保健科学庁、「優良流通規範」、HSA、hsa.gov.sg この展開により、ASEANコールドチェーン物流市場はモジュール式クロスドック、適正規模の冷蔵室、柔軟なトラック輸送へとシフトしています。小規模ノードを拡張し、ルーティングを迅速に調整できるプロバイダーが、大規模集中型拠点に集中するオペレーターに対して優位性を獲得しています。

グリーンフィールド冷蔵保管・物流センター開発への外国直接投資(FDI)流入

国内外の投資家が、財政的インセンティブと環境配慮型設計を提供するゾーン内で、多温度帯倉庫と医薬品対応物流に資本を投入しています。LOTTE Global Logisticsは2025年3月にドンナイでコールドチェーン施設の建設を開始し、2026年5月までに優良流通規範(GDP)認証スペースと水産物急速冷凍を目指しています。UPSは2025年6月にシンガポールのコールドチェーン拠点を拡張し、生物製剤と臨床試験向けの超低温冷凍庫とリアルタイム保管追跡を追加しました。大規模プロジェクトには屋上太陽光発電、バッテリーバックアップ、省エネ冷凍システムが組み込まれており、電力網の負荷時や極端な気象時の安定性を確保しています。政府の投資機関や地域プログラムは成長回廊における物流を優先し、冷蔵保管と流通のための民間建設を促進しています。これらの開発により、ASEANコールドチェーン物流市場における多国間カバレッジとサービス水準が向上しています。

収穫後冷蔵保管能力を義務付ける政府の食料安全保障プログラム

食料安全保障予算には、損失を削減し主食や生鮮食品のバッファーストックを強化するための収穫後冷蔵室に関する義務が含まれるようになっています。フィリピンは2025年6月に99施設向けに30億フィリピンペソを配分し、果物、野菜、水産物の地域的な供給ギャップに対処しました。インドネシアの2025年予算には食料安全保障向けに71億米ドルが含まれており、気候変動への耐性を高めるための保管設備の改善と物流のデジタル化に重点を置いています。ベトナムの農業省は、水産物輸出と品質コンプライアンスを支援するために、2028年までにパレットポジションを増加させることを目指しています。これらのプログラムはHACCP、ISO 22000、またはGDP基準を要求し、量を監査済み施設に移行させ、輸入業者の品質要件に合致することでASEANコールドチェーン物流市場に恩恵をもたらしています。[3]ベトナム統計総局、「輸出と貿易」、ベトナム統計総局、gso.gov.vn

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加盟国間の規制の不一致とコールドチェーン基準の相違 | -0.4% | ASEAN全域(インドネシア、フィリピン、ベトナム、ミャンマー、カンボジア、ラオス) | 長期(4年以上) |

| 高額な初期設備投資が中小企業のコールドチェーン事業者を阻害 | -0.6% | インドネシア(農村部・離島)、フィリピン(ミンダナオ、ビサヤ)、ベトナム、カンボジア | 中期(2〜4年) |

| 非公式・無規制の冷蔵保管プロバイダーとの競争が価格を下押し | -0.3% | インドネシア、フィリピン、ベトナム(メコンデルタ)、ミャンマー、ラオス | 短期(2年以内) |

| 気候変動リスクと極端な気象がコールドチェーンの継続性を阻害 | -0.5% | フィリピン、ベトナム、タイ、インドネシア、ミャンマー(沿岸部・低地) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加盟国間の規制の不一致とコールドチェーン基準の相違

ハラールおよび医薬品規制は国によって異なり、施設設計、スタッフ研修、越境書類作成が複雑になっています。インドネシアの規制42/2024はハラール専用冷蔵室と専用取り扱いフローを義務付けており、認証施設のコストを増加させています。マレーシアのMS 2400規格は物流ゾーン全体での分離を要求し、設定と監査の負担を高めています。シンガポールの保健科学庁(HSA)のGDP規則は、医薬品物流に対して検証済み機器と保管連鎖管理を義務付けており、一部の近隣市場とは異なります。これらの相違はオンボーディングコストを増加させ、書類の不一致による出荷遅延のリスクをもたらします。集中型コンプライアンスプログラムを持つ大規模インテグレーターはより迅速に適応し、ASEANコールドチェーン物流市場における市場シェアに影響を与えています。

高額な初期設備投資が中小企業のコールドチェーン事業者を阻害

検証済みの冷蔵能力の構築と運営には、冷凍システム、バックアップ電源、監視ツールが必要であり、多くの中小企業にとって資金調達が困難です。フィリピンの水産業は、水揚げ場での冷蔵室と急速冷凍庫の不足により、依然として高い収穫後損失に直面しており、資金調達のギャップが腐敗にどのように直結するかを示しています。電力料金と電力網の信頼性の問題がコストとリスクを増大させ、マルチテナントやネットワーク型フットプリントに属さない小規模施設の損益分岐点量を引き延ばす可能性があります。停電や嵐の際に耐久性のある電源と監視能力を持たないオペレーターは、製品損失リスクが高まり、融資機関の信頼と手頃な信用へのアクセスが低下します。これらの制約により、ASEANコールドチェーン物流市場は、より強固な財務基盤とマルチテナントモデルを持つプレーヤーによる統合へと向かっています。大規模プロバイダーが拡大するにつれて、一部の遠隔地域では以前よりもサービスの選択肢が減少し、ラストマイルコストが上昇する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:保管が市場を牽引、付加価値サービスが加速

冷蔵保管は2025年に49.3%のシェアを占め、付加価値サービスはCAGR 5.7%で最も速く成長しています。これはブランドオーナーが急速冷凍、再梱包、GDP準拠ラベリング、ライフサイエンス貨物の検証済み梱包をアウトソーシングしているためです。ASEANコールドチェーン物流市場規模の観点から、-80°C能力とデジタル化された保管管理を持つ医薬品特化型ノードが拡大しており、オペレーターが臨床試験材料と生物製剤向けのGDP対応環境を構築しています。UPSは2025年6月にシンガポールの能力を倍増させ、超低温冷凍庫と可視化機能を追加し、医療出荷業者が監査要件とタイミング制約を満たすのを支援しています。道路輸送は国内物流の主要手段であり続け、機密性の高い輸送路での例外処理とルート最適化のためにGPS連動テレメトリーを使用しています。海上ネットワークは冷凍食品の島間接続を拡大し続けており、地域の輸送業者は国内および輸出フローに対応するためにリーファー拡張を示唆しています。航空貨物は、輸送の完全性と保管連鎖記録がプロバイダー選択を決定する、時間制約のある生物製剤と高品質出荷を支援しています。

公共倉庫が主流であり、輸入業者と流通業者は規制変更にさらされる可能性のある民間投資よりも、スケーラブルで資産軽量なアクセスを好みます。プライベート冷蔵室は、在庫回転、ブレンディング、輸出準備の管理を優先する垂直統合型プロセッサーにとって引き続き重要です。2024年12月にバンコク近郊で稼働したタイの新しい多温度帯倉庫は、店舗ネットワークの拡大に伴い電子商取引と小売統合を支援する建設パターンを浮き彫りにしています。医薬品では、GDP規則が検証済み機器と取り扱いゾーンを持つ監査済み施設へのフローを誘導し、プレミアムサービスの差別化を支援しています。エネルギー耐性と監視が標準となるにつれて、ASEANコールドチェーン物流市場全体でサービスへの期待が高まっており、プロバイダーはコンプライアンス状況を能力のシグナルとして活用しています。したがって、ASEANコールドチェーン物流産業は、文書化と技術導入によって支えられたより高いサービスベースラインへとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

温度タイプ別:冷凍がリード、都市部小売でチルドが拡大

-18〜0°Cの冷凍品は2025年に42.6%のシェアを占め、より長い保管時間と船舶に合わせた出荷を必要とする輸出主導の水産物と家禽が牽引しています。0〜5°Cのチルド輸送は、ASEANでコンビニエンスフォーマットが拡大し、より厳しい許容範囲と1日複数回の補充に依存するにつれて、CAGR 5.2%でより速く拡大しています。-20°C以下の超低温セグメントはmRNAと細胞療法パイプラインとともに成長しており、地域拠点における新しい-80°Cインフラが、アクティブ温度コンテナと検証済み取り扱いによる長距離医療輸送路を可能にしています。冷凍は輸出スケジュールと水産物プロセッサーのバッファーストックにより引き続き主軸ですが、マージン機会は短い賞味期限、より厳しい温度帯、頻繁な回転が投資不足の競合を阻むチルドへと傾いています。電子監視とレスポンシブルーティングに投資するオペレーターは、厳格な逸脱閾値でパフォーマンスを測定する小売業者と医療クライアントからの信頼を獲得しています。

常温管理輸送路は15°C以上で安定した熱に敏感な品目に引き続き関連していますが、ASEANの都市部での焦点は日常の買い物習慣に合致したチルド品揃えにあります。ASEANコールドチェーン物流市場はこれらのニーズのバランスを取るために能力を適応させており、サービスミックスは主要都市でより頻繁な小ロット配送へとトレンドしています。デジタルログと監査証跡がチルド業務の標準となりつつあり、施設と輸送業者を店舗ネットワークと規制要件により密接に結びつけています。冷凍カテゴリーは地域流通のために引き続き海上輸送と越境トラック輸送に依存しており、航空輸送路は厳しいスケジュールでプレミアム生鮮品と医療出荷を担っています。実際には、温度管理体制が倉庫、車両、ノードの能力計画を形成し、ASEANコールドチェーン物流産業においてプロバイダーが次にどこに投資するかに影響を与えています。

用途別:従来型タンパク質と生物製剤の変革

魚介類は2025年に27.4%のシェアを占め、検証済み保管と文書化された取り扱いへの需要を促進する強力な輸出プログラムとより高いトレーサビリティ要件を反映しています。ベトナムの2025年3月の電子漁獲証明書の導入により、国境通過時間と申告が削減され、プレミアム市場におけるチルドと冷凍の両カテゴリーを支援しています。ワクチンと臨床試験材料はCAGR 5.5%で最も速く成長している用途であり、主要拠点における新しいGDP認証能力と超低温機器によって支えられています。これらの輸送路における品質と保管管理への期待は食品グレードの閾値を超えており、マルチテナント施設全体での文書化と監視要件を高めています。監査規範が広まるにつれて、輸出業者と医療出荷業者は保管能力だけでなく継続的な管理を証明できるプロバイダーへと引き寄せられています。

調理済み食品、乳製品、ベーカリー、農産物は、店舗が生鮮消費とグラブアンドゴー食品向けにチルド品揃えを調整するにつれて、近代的な小売普及とともに拡大しています。インドネシアとマレーシアのハラール物流規則が食肉と調理済み食品の施設レイアウトとルートを形成しており、認証済み多温度帯ノードへの需要を強化しています。水産物トレーサビリティシステムが共有倉庫とクロスドックにおける多品目の慣行に情報を提供しており、プロセスの標準化とコンプライアンスリスクの削減に役立っています。ASEANコールドチェーン物流市場規模の観点から、ワクチンと試験材料は水産物やその他の食品カテゴリーを扱う施設の季節性バランスを改善する成長する収益ミックスを表しています。これにより、認証と監視技術に早期投資するライセンス取得済みプロバイダーの対応可能な需要が拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

インドネシアは2025年に最大のシェアを保持しており、インフラを改善し、より高い耐性のためにワークフローをデジタル化することを目指す実質的な食料安全保障予算と国家物流計画によって支えられています。政府プログラムには収穫後冷蔵保管と倉庫の改善が含まれており、主食と生鮮食品の損失削減と在庫安定化に役立っています。ジャワ島の主要クラスターが大量の取扱量を処理する一方、カリマンタン、スラウェシ、パプアの島々は電力網の信頼性と市場までの距離により高い運営コストに直面しています。耐久性のある電源、柔軟な能力、ルート計画能力を持つプロバイダーは、サービスカバレッジを拡大するためにより有利な立場にあります。小売業と医療需要の増大により、インドネシアはASEANコールドチェーン物流市場において国内流通と輸出対応保管の両方で焦点となっています。

タイは2031年まで最も速い成長が見込まれており、地域の製造・輸出拠点としての東部経済回廊の役割とバンコク近郊での多温度帯倉庫の稼働が牽引しています。これらの施設は近代的な小売業と電子商取引フローを支援しており、迅速なチルドと冷凍の取り扱いと輸送業者とのより緊密な連携を必要としています。気候変動に強いインフラへの政策支援が、厳しい気象時の稼働維持が可能な省エネシステムと保護された施設を奨励しています。タイの近隣市場への接続性が越境フローを改善し、一貫したコールド完全性に依存する多国間調達戦略を可能にしています。これらの変化が総合的にサービスベースラインを向上させ、ASEANコールドチェーン物流市場において近代的な品質と監視への期待を満たすことができる新規参入者を引き付けています。

ベトナムは物流投資への財政的インセンティブと食品およびライフサイエンス出荷の両方に対応するプロジェクトにより、冷蔵能力の増強を続けています。ドンナイの新施設の2025〜2026年タイムラインには、GDP認証済み医薬品ゾーンと水産物急速冷凍が含まれており、稼働率を高め季節性リスクを低減しています。シンガポールはライフサイエンスの規制されたゲートウェイであり続け、最近の拡張により監査ニーズを満たすための超低温冷凍庫と保管管理が追加されました。マレーシアのハラール基準は準拠フローの地域統合を支援し、フィリピンは分散した島嶼地理でのアクセスを改善するために冷蔵室とモジュール型施設の建設を加速しています。RCEPとCPTPPのプロセスが、生鮮品の迅速処理と標準化された文書化を奨励することでこれらの発展を支え、ASEANコールドチェーン物流市場における越境予測可能性を高めています。

競合環境

グローバルインテグレーターが認証済み能力とデジタル管理を拡大し、地域専門業者がローカルコンプライアンスとラストマイルカバレッジで優位性を維持するにつれて、競争の激しさが増しています。DHLは2026年2月にクアラルンプール国際空港でマレーシア初のデュアル認証施設を開設し、生物製剤とワクチン向けの検証済み15〜25°Cおよび2〜8°Cゾーンを設け、地域の医療輸送路における高いサービス期待を示しています。UPSは2025年にシンガポールの医療能力を倍増させ、臨床試験スポンサーにアピールする超低温冷凍庫とリアルタイム保管連鎖管理能力を追加しました。これらの動きは、監査対応と温度管理がASEANコールドチェーン物流市場における主要な選択要因となっていることを浮き彫りにしています。

合併、買収、プラットフォーム拡張が優先回廊全体で能力を統合し、市場参入を加速しています。Lineage Logisticsは2024年に44億米ドルの新規株式公開(IPO)を完了し、その後ColdPointを2億2,300万米ドルで買収し、東南アジアおよび隣接地域全体の冷凍保管フットプリントを拡大しました。Linfoxの19,000平方メートル、28,000パレットのバンコク近郊倉庫など、新規・拡張施設も近代的な小売業と電子商取引フローを支援する成長の中心であり続けています。YCH GroupのVinh PhucにあるSuperPortはネットゼロ設計とマルチモーダルポジショニングを統合しており、排出量報告とエネルギー耐性を重視する多国籍バイヤーの要求に合致しています。これらの発展により、ASEANコールドチェーン物流市場における多国間リーチと高まるサービスベースラインが強化されています。

厳しい気象と洪水がネットワークと電力網に負荷をかけるにつれて、運営の耐性が主要な差別化要因となっています。世界気象機関(WMO)の壊滅的な降雨に関する報告は、医療と高価値食品の荷物を保護するために嵐の前に配置できるバックアップ電源とモバイル能力の必要性を強調しています。地域の海上輸送業者は島間および輸出ルートのリーファー能力を拡大しており、散発的な混乱にもかかわらず冷凍・チルド品のフローを安定させるのに役立っています。水産業におけるデジタルトレーサビリティはパイロットから運用プログラムへと移行しており、施設と輸送業者全体でリアルタイムデータと文書化された履歴のハードルを引き上げています。これらの要因が総合的に、技術導入、コンプライアンス認証、耐性計画がASEANコールドチェーン物流市場でのシェア獲得を促進する競争パターンを形成しています。

ASEAN コールドチェーン物流産業リーダー

Deutsche Post DHL

Nippon Express

United Parcel Service (UPS)

Yusen Logistics (Part of NYK Line)

DSV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:DHL Supply Chainがクアラルンプール国際空港にマレーシア初のデュアル認証医薬品コールドチェーン施設を開設。38,000平方フィートの施設で、検証済み15〜25°Cおよび2〜8°Cゾーンを備え、保健科学庁(HSA)とイスラム開発局(JAKIM)のコンプライアンスのもとで生物製剤とワクチン流通を支援。

- 2025年6月:UPS Healthcareがチャンギ空港近くに11,500平方メートルのGDP認証施設を稼働させ、シンガポールのコールドチェーン能力を倍増。-80°C超低温冷凍庫と臨床試験材料およびmRNAワクチン向けのリアルタイム保管連鎖追跡を装備。

- 2025年4月:Deutsche Post DHL Groupがアジア太平洋のコールドチェーンインフラ拡張に5億ユーロ(5億2,000万米ドル)を配分。CRYOPDPの買収と中国、マレーシア、シンガポール、オーストラリアのGDP/GMP認証施設を含み、2030年までの20億ユーロのDHL Health Logisticsプランの一環。

- 2025年3月:LOTTE Global Logisticsがベトナム・ドンナイに3,400万米ドルのコールドチェーンセンターを建設中。GDPゾーンと水産物急速冷凍を備え、2026年5月までの開業を予定。

ASEANコールドチェーン物流市場レポートの範囲

コールドチェーンとは温度管理された物流手順を指します。ASEANコールドチェーン物流市場の完全な背景分析(経済の評価と経済への各セクターの貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、地政学的影響分析を含む)がレポートに含まれています。

ASEANコールドチェーン物流市場は、サービス、温度、用途、地域別に区分されています。サービス別では、市場は保管、輸送、付加価値サービスに区分されています。温度別では、市場は常温、チルド、超低温/極低温、冷凍に区分されています。用途別では、市場は果物・野菜、食肉・家禽、魚介類、乳製品・冷凍デザート、その他の用途に区分されており、地域別では、市場はシンガポール、タイ、ベトナム、インドネシア、マレーシア、フィリピン、その他のASEANに区分されています。

レポートは、上記のすべてのセグメントについて、ASEANコールドチェーン物流市場の金額(USD)での市場規模と予測を提供しています。

| 冷蔵保管 | 公共倉庫 |

| プライベート倉庫 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5°C) |

| 冷凍(-18〜0°C) |

| 常温 |

| 超低温/極低温(-20°C未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚介類 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子 |

| 調理済み食品 |

| 医薬品・生物製剤 |

| ワクチンおよび臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| シンガポール |

| タイ |

| ベトナム |

| インドネシア |

| マレーシア |

| フィリピン |

| その他のASEAN |

| サービスタイプ別 | 冷蔵保管 | 公共倉庫 |

| プライベート倉庫 | ||

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5°C) | |

| 冷凍(-18〜0°C) | ||

| 常温 | ||

| 超低温/極低温(-20°C未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚介類 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子 | ||

| 調理済み食品 | ||

| 医薬品・生物製剤 | ||

| ワクチンおよび臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他の生鮮品 | ||

| 地域別 | シンガポール | |

| タイ | ||

| ベトナム | ||

| インドネシア | ||

| マレーシア | ||

| フィリピン | ||

| その他のASEAN | ||

レポートで回答される主要な質問

ASEANコールドチェーン物流市場の現在の規模と成長見通しは?

ASEANコールドチェーン物流市場規模は2025年に188億1,000万米ドルであり、2026〜2031年のCAGR 4.9%で2031年までに244億3,000万米ドルに達する見込みです。

ASEANコールドチェーン物流市場で最も速く拡大しているサービスタイプは何ですか?

急速冷凍、GDP準拠ラベリング、臨床試験キッティングなどの付加価値サービスは、2026〜2031年にかけてCAGR 5.7%で最も速く成長すると予測されており、冷蔵保管は2025年にシェアで最大のセグメントであり続けました。

ASEANコールドチェーン物流市場で需要をリードしている温度管理体制はどれですか?

-18〜0°Cの冷凍フローが2025年に42.6%のシェアでリードし、コンビニエンス小売と生鮮品揃えの拡大により0〜5°Cのチルド物流がより速く成長しています。

ASEANコールドチェーン物流市場の取扱量に最も貢献している用途は何ですか?

魚介類が2025年に27.4%で最大のシェアを占め、ワクチンと臨床試験材料はGDP認証拠点と超低温機器により2026〜2031年にかけて最も高い成長を記録しています。

ASEANコールドチェーン物流市場で最も影響力のある国はどこですか?

インドネシアはその規模と政策支援により2025年に22.4%のシェアでリードし、タイは新しい多温度帯施設に支えられて2031年までCAGR 5.1%で最も速く成長している市場です。

貿易協定はASEANコールドチェーン物流市場の業務にどのような影響を与えていますか?

RCEPとCPTPPは生鮮品の迅速処理と電子認証を奨励しており、遅延を削減し、認証済み多国間ネットワークにより強固な越境信頼性をもたらしています。

最終更新日: