フットウェアソール素材市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.81 十億米ドル |

| 市場規模 (2031) | 31.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフットウェアソール素材市場分析

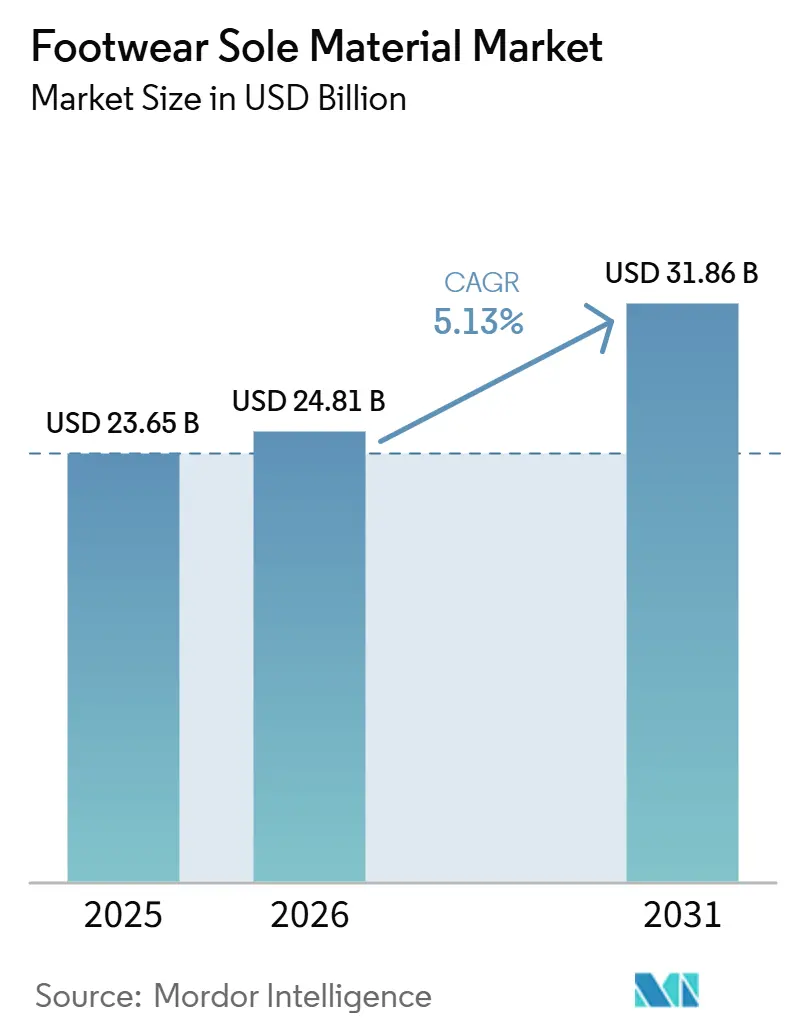

フットウェアソール素材市場規模は、2025年に236億5,000万米ドル、2026年に240億8,100万米ドルと予測され、2026年から2031年にかけてCAGR 5.13%で成長し、2031年までに318億6,000万米ドルに達する見込みです。アジア太平洋地域は2024年の世界フットウェア生産量239億足の88%を供給しており、ポリウレタン、熱可塑性ゴム、エチレン酢酸ビニル化合物への需要を牽引するとともに、地域メーカーがグローバルブランドに対して大きな交渉力を持つ要因となっています。ポリウレタンは耐久性とデザインの柔軟性により、アスレチックミッドソールの優先素材としての地位を確立しており、射出成形設備の自動化によりサイクルタイムが短縮され品質が向上し、人件費上昇にもかかわらずマージンの維持に貢献しています。さらに、バイオベースポリオール、リサイクルEVA、3Dプリント用樹脂は、ブランドが欧州連合の製品環境フットプリント開示規則および他地域の類似規制への対応を進める中で勢いを増しています。2026年初頭の石油化学品価格上昇により、コンパウンダーは配合戦略の見直しを迫られ、Covestroが中国珠海に建設した年産12万トンのTPU複合施設のような垂直統合の取り組みが加速しています。

主要レポートのポイント

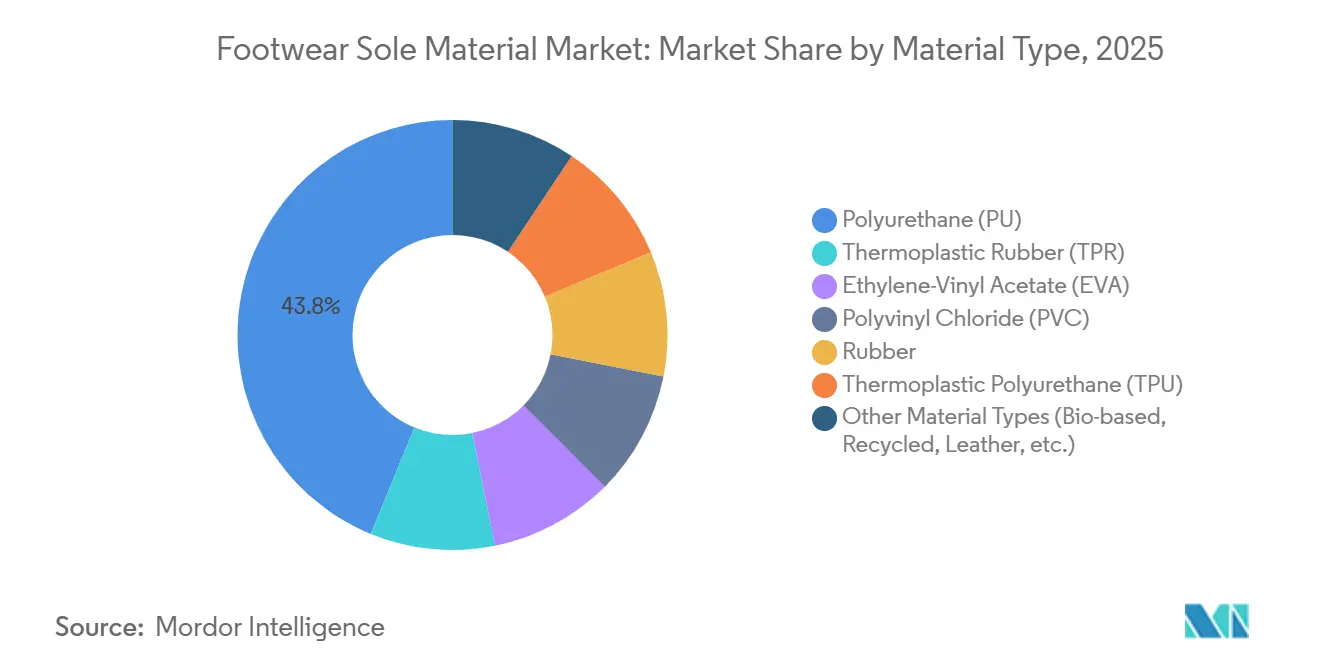

- 素材タイプ別では、ポリウレタンが2025年のフットウェアソール素材市場シェアの43.80%を占めてトップとなり、その他の素材タイプ(バイオベース、リサイクル、レザーなど)は2031年にかけてCAGR 4.67%を記録する見込みです。

- 製造プロセス別では、射出成形が2025年のフットウェアソール素材市場シェアの54.20%を占め、その他の製造プロセス(3Dプリントなど)は2031年にかけてCAGR 4.96%で拡大すると予測されています。

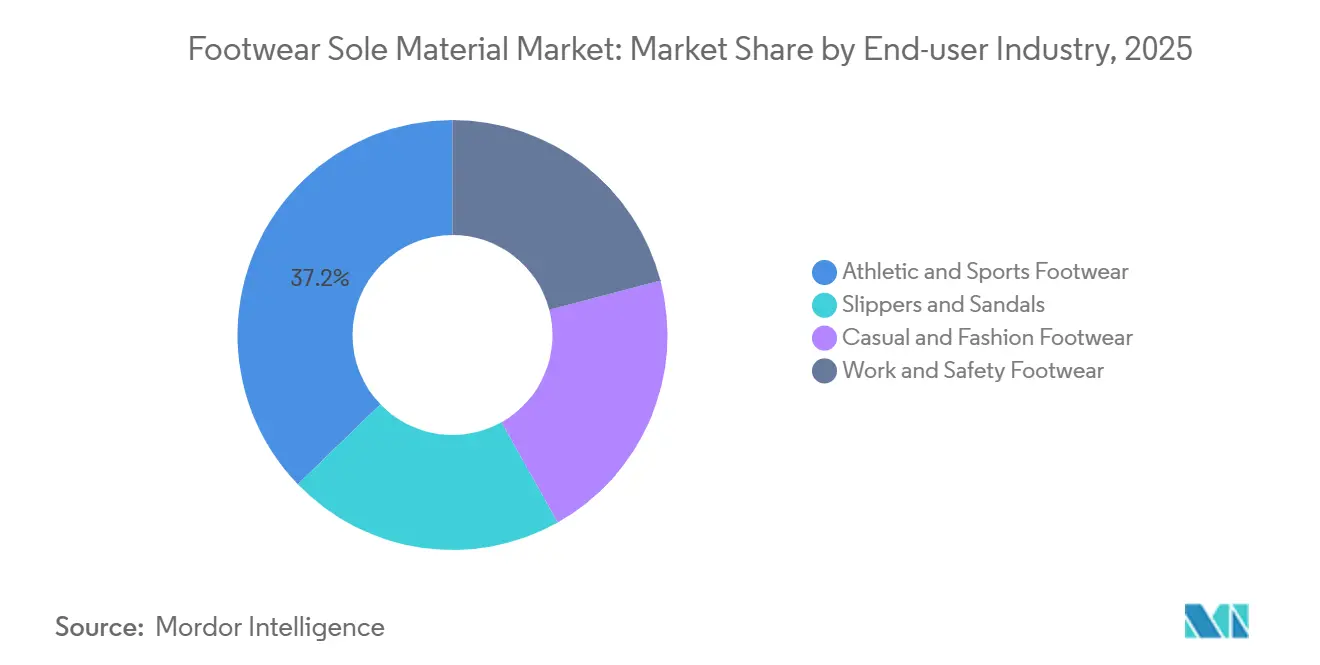

- エンドユーザー産業別では、アスレチック・スポーツフットウェアが2025年のフットウェアソール素材市場シェアの37.20%を獲得し、スリッパ・サンダルは2031年にかけてCAGR 5.12%で成長する見込みです。

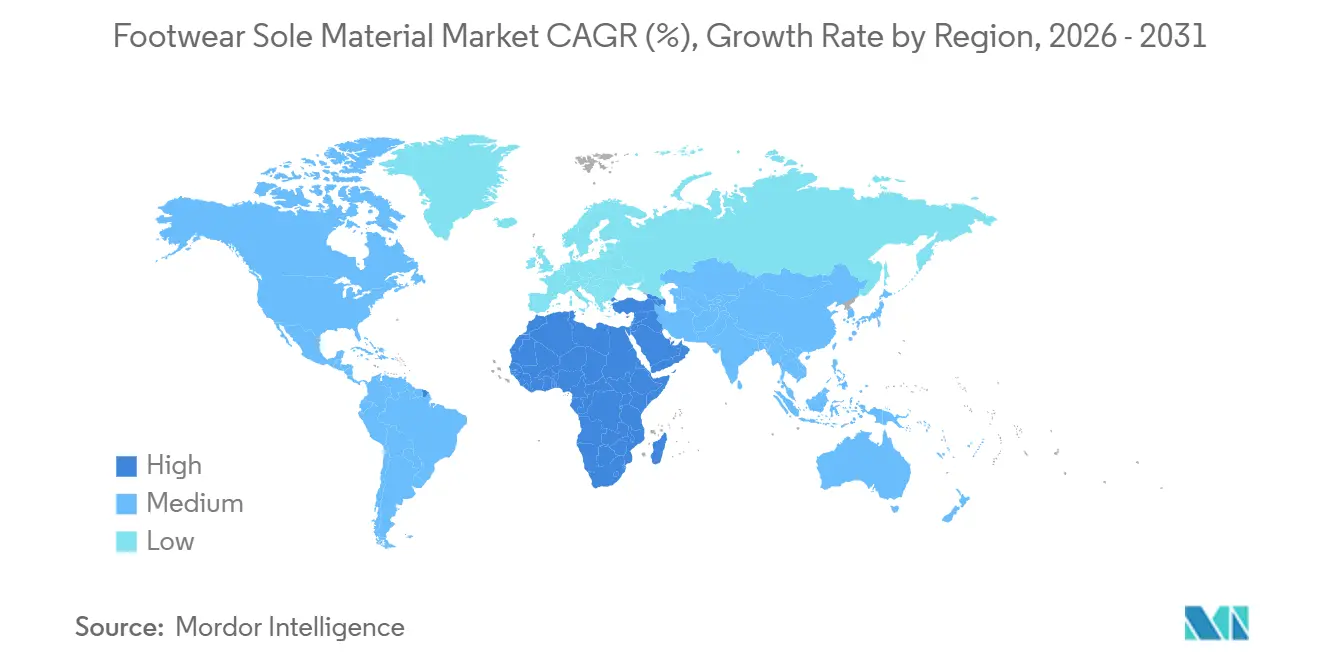

- 地域別では、アジア太平洋が2025年のフットウェアソール素材市場シェアの40.10%を占め、中東・アフリカ地域は2031年にかけてCAGR 4.87%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフットウェアソール素材市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のフットウェア生産量と消費量の増加 | +1.2% | 生産量の88%を牽引するAPACを中心に、グローバル規模 | 中期(2~4年) |

| 軽量クッション化合物への需要増加 | +0.9% | 北米、欧州、APACのアスレチックフットウェア拠点 | 短期(2年以内) |

| スポーツ・アスレチックフットウェアの人気上昇 | +1.1% | 北米およびAPAC都市部を中心に、グローバル規模 | 中期(2~4年) |

| 自動化射出成形およびデジタルツインの採用 | +0.6% | APACの製造クラスター(中国、ベトナム、インド) | 長期(4年以上) |

| 3Dプリントによる地域密着型ソール製造の実現 | +0.4% | 北米・欧州のパイロットプロジェクト、APACでの本格展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のフットウェア生産量と消費量の増加

世界の生産量は2024年に239億足まで回復し、パンデミックによる落ち込みから反転し、カジュアル・アスレチック・安全靴カテゴリー全体で消費者信頼感の回復を反映しています。中国、ベトナム、インドネシア、インドのアジア太平洋工場がこの生産量の88%を担っており、現在は輸出コレクションにおける最低リサイクル含有量の基準を設けることにコミットし、責任ある調達のペレットおよびポリオールへの安定した需要を確保しています。250米ドル未満の低価格帯の靴は2025年も市場シェアを拡大し続け、コンパウンダーへのコスト圧力が高まっています。ソールサプライヤーは、高発泡フォームと精密計量成形によりミッドソールの重量を削減することで対応しています。この生産成長はフットウェアソール素材市場を支えると同時に、素材メーカーをより効率的でパフォーマンス重視の配合へと向かわせています。

軽量クッション化合物への需要増加

アスレチックブランドはエネルギーリターンフォームの採用を拡大しています。BASFのInfinergy発泡ビーズTPUは55%のリバウンドを実現し、マラソンシューズメーカーがランナーの疲労軽減を提供できるようにしています。Arkemaのペバックスエラストマーは、スピード重視のレーシングシューズに剛性対重量比のメリットをもたらします。中国のスポーツウェア企業Li-Ningは窒素注入TPUビーズを導入し、82%のエネルギーリターンを実現することで、国内ブランドがグローバルプレーヤーに対して競争優位を確立しています。同時に、ファッショントレンドは超薄型バレリーナスタイルのスニーカーを好む傾向にあり、ポリマーサプライヤーは幅広い密度オプションを維持することを求められています。この多様なパフォーマンス領域は、ニッチな美的嗜好に対応しながら、フットウェアソール素材市場の対象トン数を拡大しています。

スポーツ・アスレチックフットウェアの人気上昇

スポーツ志向のフットウェアスタイルは、アスレジャートレンドが職場やキャンパスを席巻する中で勢いを増し続けています。Googleトレンドは「エコフレンドリースニーカー」の検索数が持続的に増加していることを示しており、消費者の購買決定における環境への配慮の重要性を浮き彫りにしています。アディダス・サンバやニューバランス574などのレトロデザインは特定の硬度特性を持つガムラバーアウトソールを必要とし、天然・合成ゴムブレンドへの需要を維持しています。ナイキ×ジャックムスやアディダス×ウェールズ・ボナーなどのコラボレーションプロジェクトは、限定版の生産においてカスタムトレッドジオメトリーと耐変色性TPU化合物を必要とし、プレミアム価格での小ロット化合物受注を促進しています。これらの要因が総合的に、高マージンのフットウェアソール素材市場セグメントにおける数量の安定を支えています。

自動化射出成形およびデジタルツインの採用

サーボ駆動EVAインジェクターはサイクルタイムを65秒に短縮し、旧来の油圧システムと比較して電力消費を18%削減しています。2025年には、ベトナムの生産ラインに導入されたAutecのロボットポリウレタンシステムがリアルタイム粘度フィードバックを組み込み、スクラップを最小化しました。さらに、アディダスやLi-Ningなどの企業は、物理的な金型製作前に圧縮セット疲労を予測するためにデジタルツインシミュレーションを活用し、設計から生産までのタイムラインを8ヶ月短縮しています。これらの技術的進歩は、石油化学品価格の変動にもかかわらず、フットウェアソール素材産業のマージン保護に貢献しています。ただし、これらの技術の資本集約的な性質により、ティア1メーカーと中小の下請け業者との格差が拡大しています。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 石油化学 原材料価格の変動 | -0.8% | 中東フィードストックに依存する地域で特に深刻な、グローバル規模 | 短期 (2年以内) |

| 非生分解性ソールへの 環境規制の強化 | -0.5% | 欧州、北米、APACの輸出志向メーカーへの波及 | 中期 (2~4年) |

| バイオベースソールの 機械的性能のギャップ | -0.4% | アスレチックおよび労働安全フットウェアセグメントに特に影響するグローバル規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

石油化学原材料価格の変動

エチレン、プロピレンオキシド、MDIなどのフィードストックは、2026年初頭のペルシャ湾での海運混乱を受けて価格が急騰しました。Kratonはポリマー価格をトンあたり440~700米ドル引き上げ、LANXESSは最大50%のサーチャージを課し、Orionは特殊カーボンブラック価格を25%値上げしました。フットウェアブランドはこれらのコストを消費者に転嫁することに抵抗し、コンパウンダーのマージンに圧力をかけています。これらの課題に対処するため、フィラー最適化、ポリマー系MDI延長、選択的ポリオール代替などの戦略が採用されていますが、これらのアプローチは引張強度を損なうリスクがあります。CovestroのZhuhai統合工場は、TPU中間体を内製化し下流顧客を確保することで、サプライチェーンの混乱を軽減するのに役立っています。

非生分解性ソールへの環境規制の強化

EUの2025年6月の製品環境フットプリント規則はゆりかごから墓場までの開示を義務付けており、フットウェアソールにおけるリサイクルまたはバイオベース素材へのシフトを促しています[1]欧州委員会、「フットウェアに関する製品環境フットプリントカテゴリー規則」、europa.eu。日本の改訂エコマークは現在、リサイクルまたは植物由来素材の30%含有を義務付けており、環境意識の高い消費者をターゲットとする輸出業者の基準を引き上げています。ただし、植物由来TPUは現在、耐摩耗性において石油由来の代替品より10~15%劣っており、過酷なアウトドアや安全靴への適用を制限しています。代替原材料を25%配合したCovestroのCQ持続可能TPUは、実験室試験で同等の屈曲疲労性能を示しており、2027年までに同等性が実現する可能性を示唆しています。これらの規制動向は、性能要件がより厳格になる中でも、フットウェアソール素材市場をよりグリーンなソリューションへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリウレタンはバイオベース素材の台頭に直面

ポリウレタンは2025年のフットウェアソール素材市場シェアの43.80%を占め、硬度の適応性、優れた耐摩耗性、色彩カスタマイズの容易さが評価されています。エチレン酢酸ビニルは軽量ミッドソールの主要素材であり続け、熱可塑性ゴムは子供用・カジュアルフットウェアに広く使用されています。天然・合成ゴムは耐油性ワークブーツのアウトソールを席巻しています。最も成長が速いカテゴリーであるバイオベース、リサイクル、レザー代替素材は、Arkemaがシンガポールでヒマシ油ベースのポリアミド11の生産能力を3倍に拡大したことや、Soleicが従来グレードと比較して炭素排出量を40%削減する植物由来TPUを発売したことなどのイニシアチブにより、注目を集めています。コスト差が縮小するにつれ、これらの素材はポリウレタンの優位性に挑戦し、フットウェアソール素材市場のシェア配分を変える可能性があります。

その他の素材タイプの市場は、欧州の輸入規制を満たすためのサトウキビ由来ポリオールおよびリサイクルEVAの採用に牽引され、2026年から2031年にかけてCAGR 4.67%で成長すると予測されています。ただし、フィードストックの供給拡大と耐摩耗性の向上が、トレイルランニングや産業安全フットウェアなどの高摩耗セグメントへの適用において重要な課題となります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製造プロセス別:射出成形がリード、3Dプリントが変革をもたらす

射出成形は2025年のフットウェアソール素材市場シェアの54.20%を占め、高いキャビテーション率と複数化合物の取り扱いにおける柔軟性、特に中国の福建省・広東省地域での強みが評価されています。サーボ電動プレスは金型寿命を延ばし、エネルギーコストを削減し、機械への高い初期投資を相殺しています。圧縮成形は、生産速度よりも引裂き抵抗が優先される加硫ゴム用途において引き続き重要です。ブロー成形はエアクッションヒールなどのニッチ用途に対応しています。

その他のプロセスに分類される3Dプリントは、2031年にかけてCAGR 4.96%で成長すると予測されています。アディダスが10万足を生産したマイルストーンは、付加製造がプロトタイピングから商業生産へとスケールアップする可能性を示しました。EOS TPUパウダーやDWSセラミック複合樹脂などのイノベーションが、印刷可能な素材の範囲を拡大しています。

エンドユーザー産業別:アスレチックフットウェアが収益をリード、スリッパが上昇

アスレチック・スポーツフットウェアは2025年に37.20%の収益でトップとなり、職場のドレスコードにおけるアスレジャーの採用拡大とマラソンの人気上昇に牽引されています。軽量ミッドソール、カーボンプレート、データ駆動型クッション技術が引き続き技術的化合物への需要を促進しています。カジュアルファッションスニーカーはストリートウェアトレンドと快適性への期待を組み合わせ、僅差で続いています。

スリッパ・サンダルは最も速い成長率が見込まれ、2031年にかけてCAGR 5.12%が予測されています。温暖な気候地域とリモートワークの普及が需要を支え、シンプルな性能要件によりメーカーはリスクを最小限に抑えながら高リサイクル含有量のEVAを採用できます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋のフットウェアソール素材市場規模は2025年の総収益の40.10%を占めました。中国の生産は、沿岸省における樹脂合成、コンパウンディング、成形の緊密な統合から恩恵を受けています。インドの生産連動型インセンティブプログラムは、機械投資への補助金によりEVAおよびTPUの生産能力拡大を支援しています。ベトナムは、厳格なエコラベル要件を持つ欧州市場へのアクセスを維持するため、2026年半ばまでにソール原材料の25%をリサイクル海洋プラスチックから調達することを目指しています。CovestroのZhuhai新TPUラインとBASFの広州でのエラストマー拡張が地域のフィードストック安全保障を強化しています。

中東・アフリカのフットウェアソール素材市場は、2031年にかけてCAGR 4.87%と最高の成長率を達成すると予測されています。アフリカのスニーカー収益は2024年に21億7,000万米ドルに達し、BathuやEndaなどの地元ブランドが真正性のあるストーリーテリングを活用して多国籍企業と競争しています。ただし、2025年のアフリカ成長機会法の失効により米国関税が最大32%課されることになり、AfCFTAに基づくアフリカ域内貿易および欧州市場へのシフトが促されています。

北米と欧州は持続可能性と循環経済モデルを重視しています。カリフォルニア州の2025年拡大生産者責任提案は、ブランドに回収プログラムの資金提供を義務付ける可能性があり、リサイクルを簡素化するモノマテリアルソールへの需要を高めています。EUの製品環境フットプリント規制は高いリサイクル含有量の基準を促進し、コンパウンダーがCQグレードTPUおよびヒマシ油ベースポリアミドを開発するよう促しています。南米はブラジルとアルゼンチンの通貨変動を含む経済的課題により可処分所得の成長が制限され、より小規模な市場にとどまっています。ただし、国内生産者は地元製造を支援する保護関税の恩恵を受けています。

競合環境

フットウェアソール素材市場は中程度の断片化を示しています。BASF、Covestro、Dow、Huntsmanなどのグローバル化学企業がポリウレタンおよびTPU生産において大きなシェアを保有しています。BASFは2026年3月にElastollan GripTecを発表し、トレイルランニングソールの濡れた路面でのトラクションを18%向上させました。CovestroのZhuhai統合ハブはアジア太平洋のアスレチックフットウェア市場向けのフィードストック供給を強化しています[2]「珠海TPU工場の稼働開始」、Covestro、covestro.com。Huntsmanは2025年のポリウレタン売上高として37億米ドルを報告し、広範な地理的プレゼンスを反映しています。

Wanhua Chemical、LG Chem、Mitsui Chemicalsなどの地域ポリマーメーカーは、中国と日本のメーカーにEVAおよびTPRを供給しています。OrthoLite、Vibram、Trellenborgなどのニッチプレーヤーは、クッションインソール、高グリップゴムシート、耐油性アウトソールなどの特化製品で差別化を図っています。Soleicなどの新興企業は植物由来TPUに注力し、CarbonとEOSはミッドソール向けデジタルファブリケーションを推進しています。素材価格の変動が競争を激化させており、フィードストック統合、自動化、低炭素研究開発に投資するサプライヤーが競争優位を獲得し、変動の激しい石油化学市場に依存するサプライヤーは市場シェアを失うリスクにさらされています。

フットウェアソール素材産業のリーダー企業

BASF

Dow

LG Chem

Covestro AG

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:BASFは上海で開催されたCHINAPLAS 2026にてElastollan GripTec TPUシリーズを発表しました。この熱可塑性ポリウレタン(TPU)のポートフォリオは、スポーツフットウェア産業におけるトラクションの向上を目的として特別に開発され、ランニング、ハイキング、ライフスタイルフットウェア向けの3つの異なるグレードが設計されています。

- 2026年1月:Covestro AGは中国南部の珠海に建設した延床面積4万5,000平方メートルの熱可塑性ポリウレタン(TPU)工場での生産を開始しました。同社最大のグローバル拠点として設計されたこの施設は、当初年間3万トンを生産し(フェーズ1)、高成長のアジア太平洋市場に対応するため2030年代までに12万トンへの拡大を計画しています。

世界のフットウェアソール素材市場レポートの調査範囲

フットウェアソール素材は、靴の底部構造を形成する天然または合成の特殊物質です。これらの素材は、トラクション、衝撃吸収、耐久性、サポートを提供するよう設計されています。一般的に使用される素材には、ゴム(耐久性があり、グリップを提供)、EVA(軽量でクッション性がある)、ポリウレタン(PU)(耐久性があり、しっかりしている)、TPR(柔軟で耐久性がある)、レザー(通気性があり、高級感がある)などがあります。

フットウェアソール素材市場は、素材タイプ、製造プロセス、地域別にセグメント化されています。素材タイプ別では、ポリウレタン(PU)、熱可塑性ゴム(TPR)、エチレン酢酸ビニル(EVA)、ポリ塩化ビニル(PVC)、ゴム、熱可塑性ポリウレタン(TPU)、その他の素材タイプ(バイオベース、リサイクル、レザーなど)にセグメント化されています。製造プロセス別では、射出成形、圧縮成形、ブロー成形、その他の製造プロセス(3Dプリントなど)にセグメント化されています。エンドユーザー産業別では、アスレチック・スポーツフットウェア、カジュアル・ファッションフットウェア、ワーク・安全フットウェア、スリッパ・サンダルにセグメント化されています。本レポートは、主要地域の17カ国におけるフットウェアソール素材の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| ポリウレタン(PU) |

| 熱可塑性ゴム(TPR) |

| エチレン酢酸ビニル(EVA) |

| ポリ塩化ビニル(PVC) |

| ゴム |

| 熱可塑性ポリウレタン(TPU) |

| その他の素材タイプ(バイオベース、リサイクル、レザーなど) |

| 射出成形 |

| 圧縮成形 |

| ブロー成形 |

| その他の製造プロセス(3Dプリントなど) |

| アスレチック・スポーツフットウェア |

| カジュアル・ファッションフットウェア |

| ワーク・安全フットウェア |

| スリッパ・サンダル |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材タイプ別 | ポリウレタン(PU) | |

| 熱可塑性ゴム(TPR) | ||

| エチレン酢酸ビニル(EVA) | ||

| ポリ塩化ビニル(PVC) | ||

| ゴム | ||

| 熱可塑性ポリウレタン(TPU) | ||

| その他の素材タイプ(バイオベース、リサイクル、レザーなど) | ||

| 製造プロセス別 | 射出成形 | |

| 圧縮成形 | ||

| ブロー成形 | ||

| その他の製造プロセス(3Dプリントなど) | ||

| エンドユーザー産業別 | アスレチック・スポーツフットウェア | |

| カジュアル・ファッションフットウェア | ||

| ワーク・安全フットウェア | ||

| スリッパ・サンダル | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フットウェアソール素材市場の規模はどのくらいですか?

フットウェアソール素材市場は2026年に240億8,100万米ドル規模となり、2031年までに318億6,000万米ドルに達すると予測されています。

2025年の収益をリードする素材タイプはどれですか?

ポリウレタンがリードしており、クッション性、耐摩耗性、デザインの自由度のバランスにより、2025年の収益の43.80%を占めています。

2031年にかけて最も成長が速い製造プロセスはどれですか?

その他の製造プロセス(3Dプリントなど)は、ブランドがパフォーマンスランニングシューズ向けにラティスミッドソールを採用する中、2031年にかけてCAGR 4.96%で成長すると予測されています。

規制は素材選択にどのような影響を与えていますか?

EUの製品環境フットプリント規則と日本のエコマーク改訂により、ブランドはリサイクルまたはバイオベースソールの採用を促され、植物由来TPUおよびヒマシ油ポリアミドの研究開発が加速しています。

最終更新日: