タイヤ材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

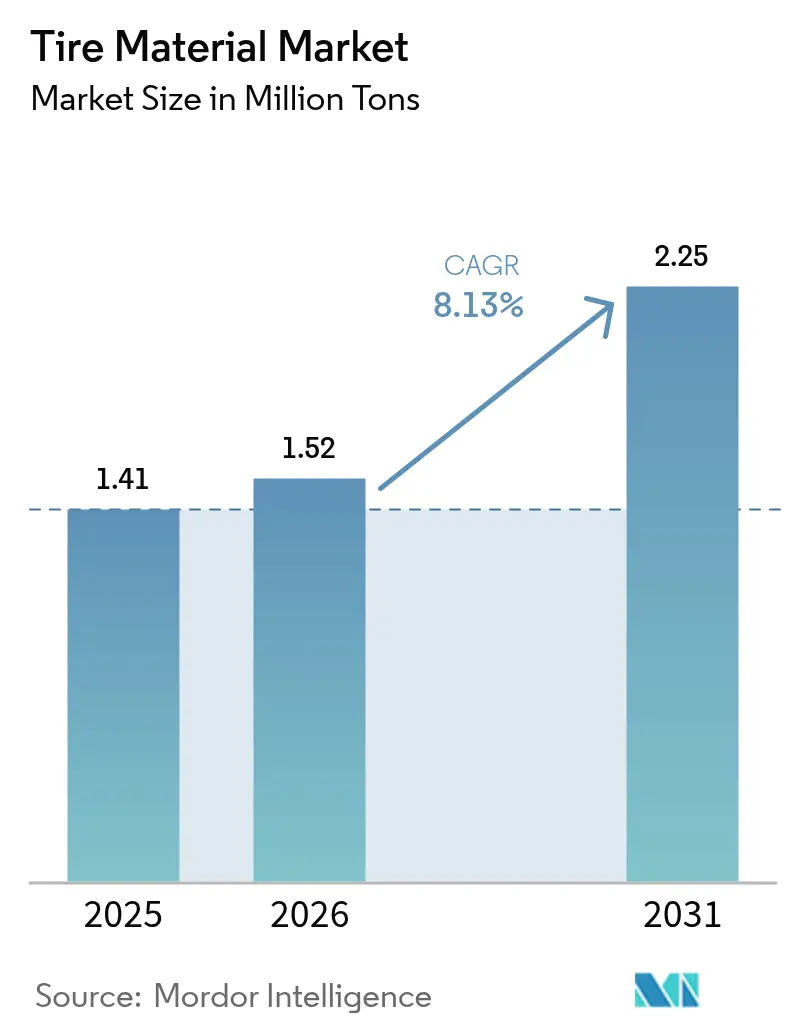

| 市場取引高 (2026) | 1.52 百万トン |

| 市場取引高 (2031) | 2.25 百万トン |

| 成長率 (2026 - 2031) | 8.13% CAGR |

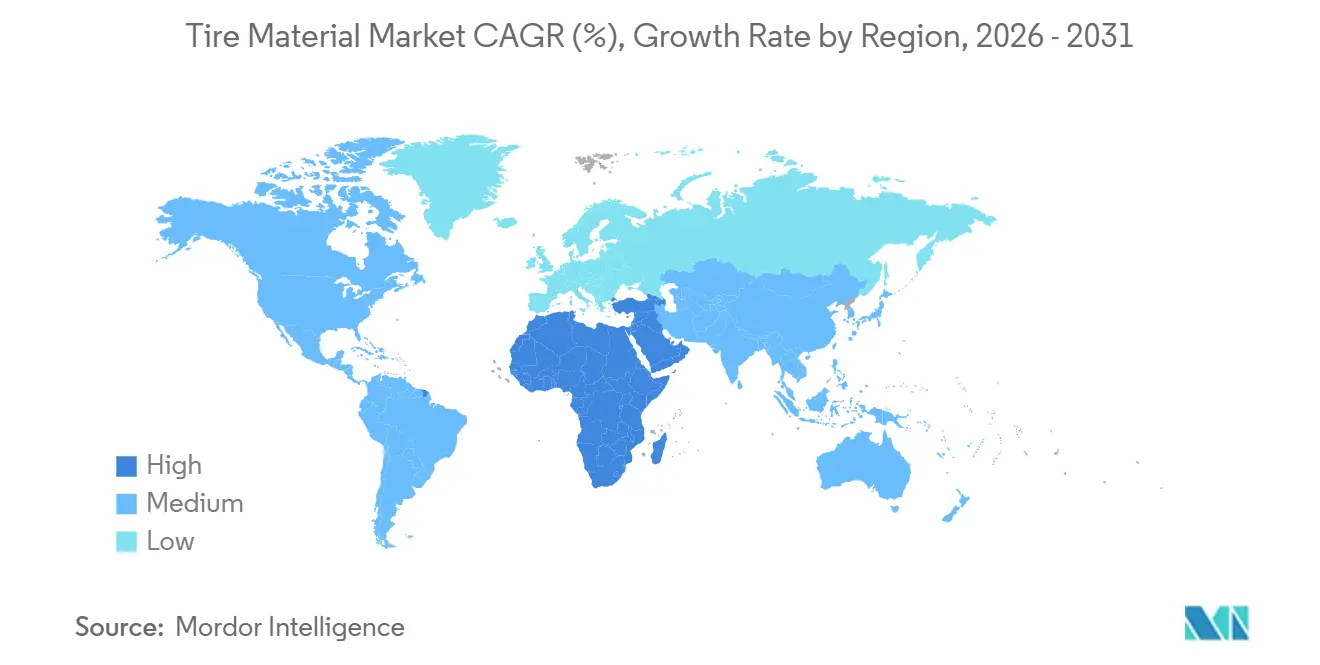

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイヤ材料市場分析

タイヤ材料市場規模は、2025年の141万トンから2026年には152万トンへと成長し、2026年〜2031年の8.13%CAGRで2031年までに225万トンに達すると予測されています。自動車メーカーが燃費規制遵守のために低転がり抵抗トレッド配合を確定し、Eコマースフリートが交換サイクルを短縮し、東南アジア各国政府がコンパウンディングを現地化する外国直接投資を誘致する中、需要は拡大しています。純粋なトン数よりも配合シフトが収益性を左右するようになっており、シリカリッチコンパウンドは電気自動車の航続距離向上に対してプレミアムを獲得し、バイオベース可塑剤はフリートバイヤーへの持続可能なアップセルを生み出しています。競争戦略は、タイヤ工場に近接した地域的な生産能力増強、顧客ロイヤルティを固めるシランカップリング剤の特許取得、および配合時間を短縮するデジタルモデルに集中しています。欧州のPFAS禁止見通しとより厳格なPAH規制が配合変更予算を押し上げる一方で、代替化学品のニッチ市場を開拓しており、規制が最大の不確定要素となっています。

主要レポートのポイント

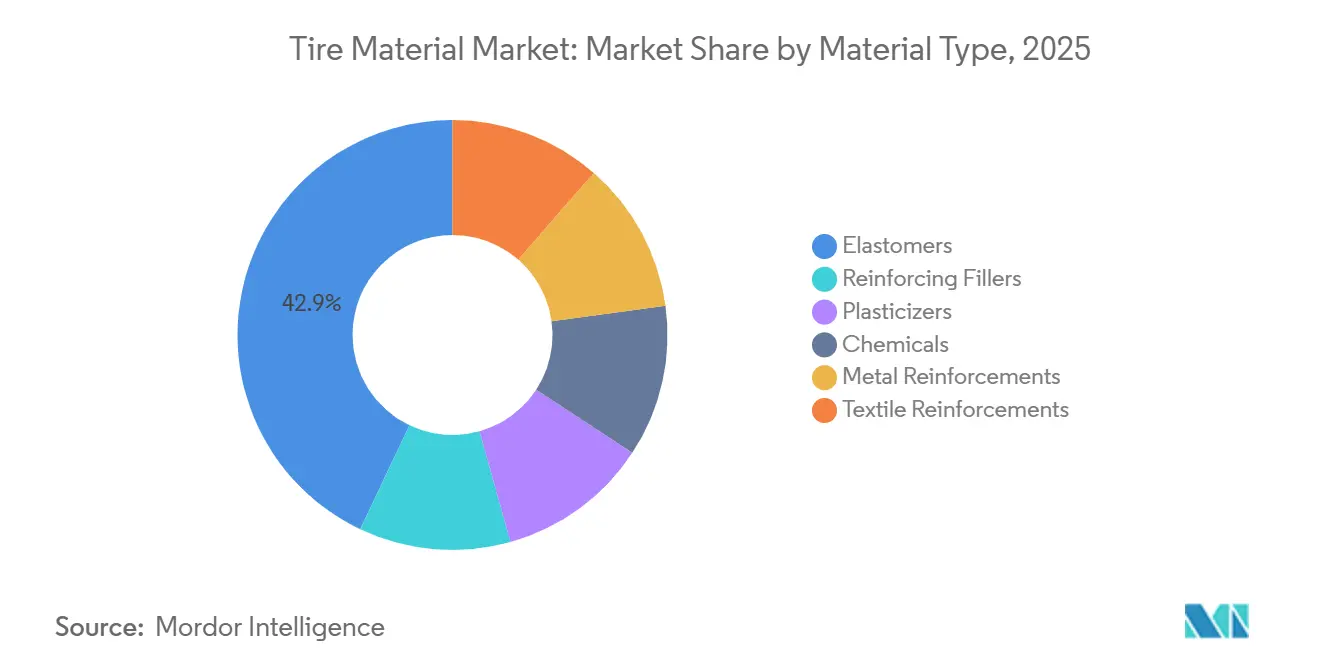

- 材料タイプ別では、エラストマーが2025年のタイヤ材料市場シェアの42.94%をリードし、2031年にかけて最も速い9.4%のCAGRで成長すると予測されています。

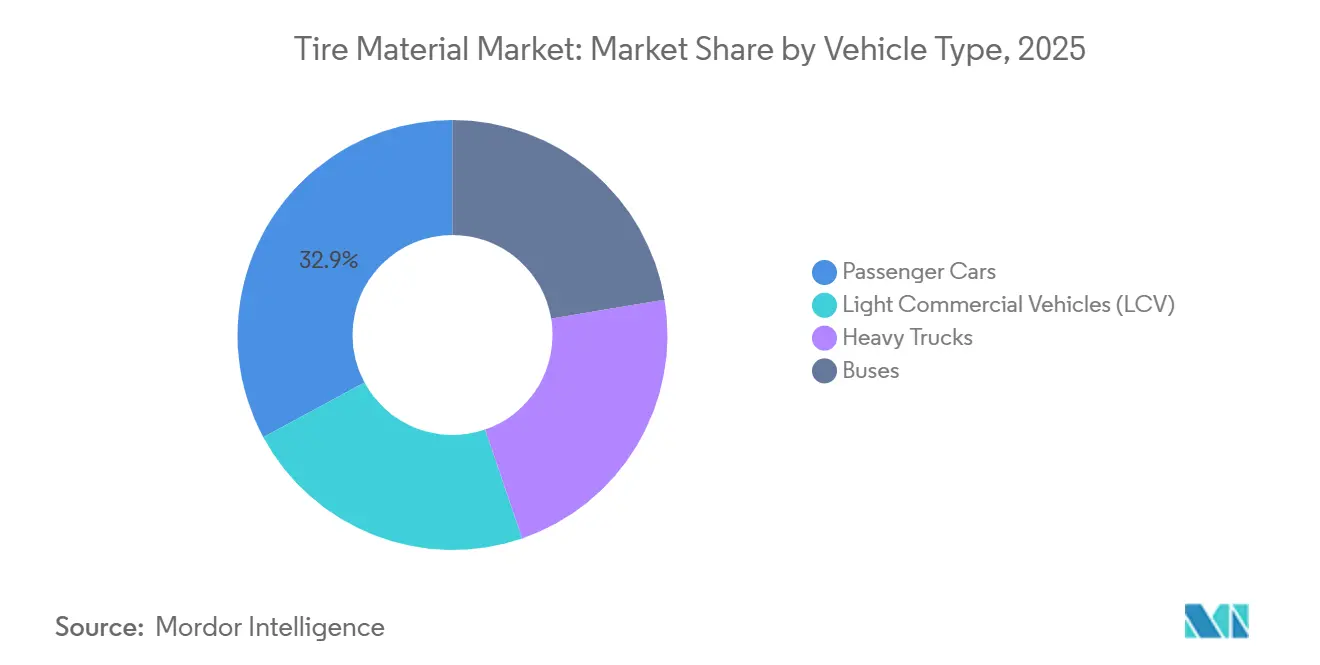

- 車両タイプ別では、乗用車が2025年の数量の32.88%を占め、長距離輸送の電動化を背景に大型トラックが2031年にかけて5.98%のCAGRで最も急激な伸びを示す見込みです。

- 地域別では、アジア太平洋が2025年需要の52.34%を獲得し、サウジアラビアおよびUAEのインフラプログラムが商用車フリートを拡大させる中、中東・アフリカが2031年にかけて5.88%のCAGRで最も速いペースを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタイヤ材料市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低転がり抵抗コンパウンドへのOEMシフト | +2.1% | EUと北米が主導するグローバル | 中期(2〜4年) |

| Eコマースの急増による交換タイヤ走行距離の増加 | +1.8% | 北米、欧州、アジア太平洋都市回廊 | 短期(2年以内) |

| 東南アジアの再工業化による新たな地域タイヤ工場の創出 | +1.5% | ASEANコア(タイ、ベトナム、インドネシア) | 長期(4年以上) |

| VOC規制を満たすためのバイオベース可塑剤の採用 | +1.3% | EU、北米および中国への波及 | 中期(2〜4年) |

| スマートタイヤの需要が導電性ゴムコンパウンドのイノベーションを牽引 | +0.9% | グローバル、プレミアム乗用車セグメントでの早期獲得 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低転がり抵抗コンパウンドへのOEMシフト

欧州連合が転がり抵抗6.5 kg/トン超にペナルティを課し、米国のCAFE規制が同等の閾値に従うため、シリカリッチトレッドが基本仕様に採用されるようになっています[1]Evonik Industries、「シリカが低転がり抵抗を実現する」、corporate.evonik.com。ContinentalのEcoContact 7は18〜22%の沈降シリカとソリューションSBRを採用し、転がり抵抗を15%低減し、電気自動車の航続距離を3〜4%延長しています。トレードオフとして加硫サイクルが長くなり、タイヤ1本あたり1.50〜2.00米ドルのコスト増が生じ、OEMは保証指標を守るためにこれを吸収しています。ISO 28580への準拠により、主張された効果が実験室での検証に耐えることが保証されます。その結果、シリカ需要は電気自動車の普及曲線に連動し、カーボンブラック数量が横ばいになる中でも二桁の数量成長を確保しています。

Eコマースの急増による交換タイヤ走行距離の増加

ラストマイル配送により、2024年以降、小型商用車の走行距離が18〜25%増加し、交換間隔が32,000 km未満に短縮されています。Amazonのグローバルバンフリートだけでも10〜12ヶ月ごとにタイヤを交換しており、このペースは引裂き強度のために天然ゴムと混合された高耐久性カーボンブラックリッチコンパウンドを優先させています。Bridgestoneはサプライ、組み込みセンサー、アナリティクスをバンドルし、フリートのタイヤ費用を8〜12%削減しています。交換タイヤは表示規制が緩やかなため、コンパウンダーは規制上の摩擦なしに効率よりも耐摩耗性を優先しています。都市物流が成熟するにつれ、このドライバーは特に北米と欧州において近期のトン数を安定させます。

東南アジアの再工業化による新たな地域タイヤ工場の創出

タイ、ベトナム、インドネシアは、税制優遇措置とプランテーションへの近接性を通じて、2024〜2025年に28億米ドルのタイヤ外国直接投資を誘致しました。Bridgestoneのラヨーン工場(年産45万トン)は天然ゴムの65%を半径300 km以内から調達し、輸送コストを0.10米ドル/kgカットし、リードタイムを72時間に短縮しています。CabotとBirlaは地域のカーボンブラック拡張で追随する一方、特殊化学品は特許保護のもと西側ハブから引き続き輸送されています。REACH類似規制の執行が緩やかなため、地域工場は実験的グレードをより迅速に試験でき、製品サイクルを加速させています。その結果、地域の汎用原材料と輸入高付加価値添加剤という二極化したサプライチェーンが生まれています。

VOC規制を満たすためのバイオベース可塑剤の採用

REACH附属書XVIIはPAH含有量を3 ppm未満に制限し、従来の芳香族系を事実上禁止しています。エポキシ化大豆油が代替品リストのトップとなり、混合時のVOC排出量を60〜75%削減する一方、コンパウンドコストにタイヤ1本あたり0.50米ドルを加算します。Goodyearは2025年に北米SKUの30%に大豆油可塑剤を導入し、2027年までに50%を目標としています。OEMの持続可能性スコアカードとISO 14001の義務付けにより、EU域外でも採用が促進されています。供給の安定性は、需要のペースに合わせて油糧種子搾油能力が拡大するかどうかにかかっており、中西部の原料が新興の戦略的資産となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フッ素化添加剤を制限するEUのPFAS禁止見通し | -1.2% | EU、英国およびカリフォルニア州への潜在的波及 | 中期(2〜4年) |

| 気候関連の落葉病による天然ゴム供給の逼迫 | -0.9% | 東南アジア(タイ、インドネシア、マレーシア) | 短期(2年以内) |

| ホイール1個あたりの材料量を削減するエアレスタイヤアーキテクチャ | -0.6% | 北米およびEUのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素化添加剤を制限するEUのPFAS禁止見通し

ECHAの2025年1月の提案は5年以内にフルオロポリマー加工助剤を段階的に廃止するものですが、タイヤコンパウンダーは金型離型力を最大40%削減するために0.1〜0.3%の配合量に依存しています[2]欧州化学物質庁、「PFAS規制提案」、echa.europa.eu。Bridgestoneは、助剤を除去するとコンパウンド粘度が15〜20 MU上昇し、グリーンタイヤの保存期間が半減し、地域全体で5,000〜8,000万ユーロの運転資本需要が増加すると警告しています。シリコーンベースの代替品はコストが2〜3倍高く、加硫システム全体の再設計が必要です。EUの持続可能性のための化学品戦略は、必須用途の適用除外さえも終了する可能性を示唆しており、タイヤメーカーに今すぐ研究開発を加速させる圧力をかけています。

気候関連の落葉病による天然ゴム供給の逼迫

真菌性病害がタイおよびスマトラのプランテーションの18〜22%でラテックス収量を30〜50%削減し、2025年後半にRSS-3スポット価格を2.35米ドル/kgに押し上げました。Michelinは乗用車トレッドの合成ゴム含有量を62%に引き上げ、供給リスクを緩和しましたが、より高い原材料コストを吸収しています。政府の殺菌剤プログラムが収量に影響を与えるまでに5〜7年を要するため、代替ダイナミクスは中期まで継続する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:エラストマーが支配的、特殊品が勢いを増す

エラストマーは2025年の数量の42.94%を占め、2031年にかけて5.51%で成長する見込みです。フィラーセグメントが続き、カーボンブラックがフィラートン数の60%を依然として占めていますが、OEMが効率規制を追求する中で沈降シリカが二桁成長を達成しています。可塑剤、化学品、金属補強材は、REACH準拠パラフィン系オイルとラジアルベルトにおけるスチールコードの安定した需要に牽引され、残りを占めています。

中期的には、バイオベース可塑剤がニッチながら収益性の高い牽引力を享受し、導電性グレードのカーボンナノ材料が分散技術を持つサプライヤーに新たな収益源を開きます。エアレス設計は長期的なエラストマートン数成長を抑制しますが、エンジニアリング熱可塑性プラスチックと耐疲労性繊維への需要を高め、タイヤ1本あたりの材料使用量が徐々に低下しても全体的なタイヤ材料市場需要が上昇し得ることを証明しています。

車両タイプ別:大型トラックが電動化で加速

乗用車は2025年のトン数の32.88%を占め、より重いEVプラットフォームが1台あたりのゴム使用量を増加させることで支えられています。しかし大型トラックが注目の数字を示し、2031年にかけて5.98%のCAGRで拡大しています。電動クラス8トラック1台あたり、より高い荷重指数、より厚いビードバンドル、補強スチールベルトを持つタイヤが必要となり、タイヤ1本あたりの材料が約8 kg増加します。小型商用車はEコマースのルート密度に支えられ、安定した22%のシェアを維持しています。バスはニッチなままですが、南アジアおよび東南アジアにおける政府の交通投資から恩恵を受けています。大型トラックのタイヤ材料市場シェアは増分成長においてバスおよび小型商用車を上回り、高強度コードと耐熱コンパウンドに向けてサプライヤーの優先順位を再形成しています。

地域分析

アジア太平洋は2025年消費量の52.34%でリーダーシップを維持しています。中国の垂直統合エコシステムは、海南のプランテーションから山東のカーボンブラック工場まで、平均リードタイムを48時間未満に抑えています。インドのPLI制度は国内コンパウンディングに12億米ドルを投入し、輸出数量に対する関税還付を解放しています。日本と韓国は、トン数では小規模ながら、ソリューションSBRと液状ゴム特殊品を通じてプレミアム価格を実現しています。ASEANハブは関税免除の生ゴムと7年間の税制優遇を背景に成長していますが、物流のボトルネックがマージンを削っています。

北米の需要は高い年間走行距離と小型トラック中心の車両構成に牽引されています。メキシコの工場はUSMCAの無関税回廊と40〜50%の人件費節約を活用し、米国と南米市場の両方に供給しています。カナダのスノータイヤ研究開発は、世界中の高シリカオールシーズンラインに波及しています。

欧州はコンパウンドコストよりも操縦性向上が優先されるプレミアムおよび超高性能セグメントを支えています。中東・アフリカは小さなベースながら、サウジアラビアの道路建設とUAEの物流強化がトラックフリートを拡大させる中、2026〜2031年に最も速い5.88%のCAGRで成長すると予測されています。南米は輸入保護が続く一方で通貨変動が激しく、ブラジルの地域コンテンツ規制にもかかわらず高級材料の採用を制限しています。

競合ランドスケープ

タイヤ材料市場は中程度に集約されています。Birla Carbonのインドネシアグリーンフィールド工場はASEAN需要を追い、輸送アービトラージを獲得しています。垂直統合は稀であり、タイヤメーカーの15%未満が自社フィラーラインを運営し、マーチャントの柔軟性を選択しています。特殊ニッチでは、ArkemaやNanocylなどのCNTメーカーが、従来のカーボンブラックでは抵抗率で対抗できない導電性フィラーを売り込んでいます。バイオベース可塑剤参入企業のCargillとElevanceはグリーンプレミアムを獲得していますが、サプライチェーンの信頼性を拡大する必要があります。LANXESSは機械学習駆動のコンパウンドモデリングによってシェアを獲得し、配合サイクルを90日に短縮することでOEMにカスタムタイヤの市場投入を加速させています。

タイヤ材料産業リーダー

Cabot Corporation

Birla Carbon

Bridgestone Corporation

Evonik

Orion

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Michelinはクレルモン=フェランの特殊工場の拡張に1億5,000万ユーロを充当し、2030年までに40%の持続可能なコンテンツを目指してバイオソース由来ゴムとリサイクル原料を追加しました。

- 2025年12月:CabotはインドネシアのPT Sumber Graha Sejahteraの60%株式を8,500万米ドルで取得し、年産12万トンのファーネスブラック能力とASEANタイヤハブとのより緊密な関係を獲得しました。

世界のタイヤ材料市場レポートスコープ

タイヤ材料市場には、オンロード乗用車、商用車、特殊車両向けに製造された空気入りタイヤコンパウンドに配合、混合、またはその他の方法で組み込まれるすべての原材料および中間材料が含まれます。

タイヤ材料市場は、材料タイプ、車両タイプ、地域別にセグメント化されています。材料タイプ別では、エラストマー(天然ゴムおよび合成ゴム)、補強フィラー(カーボンブラックおよびシリカ)、可塑剤(パラフィン系オイル、ナフテン系オイル、芳香族系オイル)、化学品(硫黄、酸化亜鉛、ステアリン酸)、金属補強材(スチールコードおよびビードワイヤー)、繊維補強材(ナイロン、ポリエステル、その他)にセグメント化されています。車両タイプ別では、乗用車、小型商用車、大型トラック、バスにセグメント化されています。本レポートは、主要地域の19カ国におけるタイヤ材料市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| エラストマー | 天然ゴム |

| 合成ゴム | |

| 補強フィラー | カーボンブラック |

| シリカ | |

| 可塑剤 | パラフィン系オイル |

| ナフテン系オイル | |

| 芳香族系オイル | |

| 化学品 | 硫黄 |

| 酸化亜鉛 | |

| ステアリン酸 | |

| 金属補強材 | スチールコード |

| ビードワイヤー | |

| 繊維補強材 | ナイロン |

| ポリエステル | |

| その他 |

| 乗用車 |

| 小型商用車(LCV) |

| 大型トラック |

| バス |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | エラストマー | 天然ゴム |

| 合成ゴム | ||

| 補強フィラー | カーボンブラック | |

| シリカ | ||

| 可塑剤 | パラフィン系オイル | |

| ナフテン系オイル | ||

| 芳香族系オイル | ||

| 化学品 | 硫黄 | |

| 酸化亜鉛 | ||

| ステアリン酸 | ||

| 金属補強材 | スチールコード | |

| ビードワイヤー | ||

| 繊維補強材 | ナイロン | |

| ポリエステル | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型トラック | ||

| バス | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のタイヤ材料市場の予測数量は?

タイヤ材料市場は2026年から8.13%のCAGRで拡大し、2031年までに225万トンに達すると予測されています。

2031年にかけて最も速く成長する材料カテゴリーは?

OEMが低転がり抵抗トレッドを義務付ける中、シリカベースの補強フィラーが最も急激な伸びを示し、従来のカーボンブラックを上回っています。

電動化はタイヤ材料需要にどのような影響を与えますか?

電気自動車は車両重量とトルクに対応するため、タイヤ1本あたり8〜12%多くのゴムとより厚い補強材を使用し、効率化の取り組みにもかかわらず総トン数を押し上げています。

近期において最大のリスクをもたらす規制変更は何ですか?

EUのPFAS禁止見通しにより、コンパウンダーは5年以内にフッ素化加工助剤を除去することを余儀なくされ、コストのかかる配合変更が引き起こされる可能性があります。

アジア太平洋がタイヤ材料供給において支配的な理由は何ですか?

同地域はプランテーションへの近接性、統合されたカーボンブラック能力、政府のインセンティブ、急速な車両フリートの成長を組み合わせ、世界の数量の半分以上を供給しています。

エアレスタイヤは材料需要を縮小させる可能性がありますか?

エアレスタイヤ1本あたりのエラストマー使用量は約30%少ないですが、高性能樹脂と繊維へのシフトが減少を部分的に相殺し、総需要をプラスに保っています。

最終更新日: