産業用ゴム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.88 十億米ドル |

| 市場規模 (2031) | 20.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ゴム市場分析

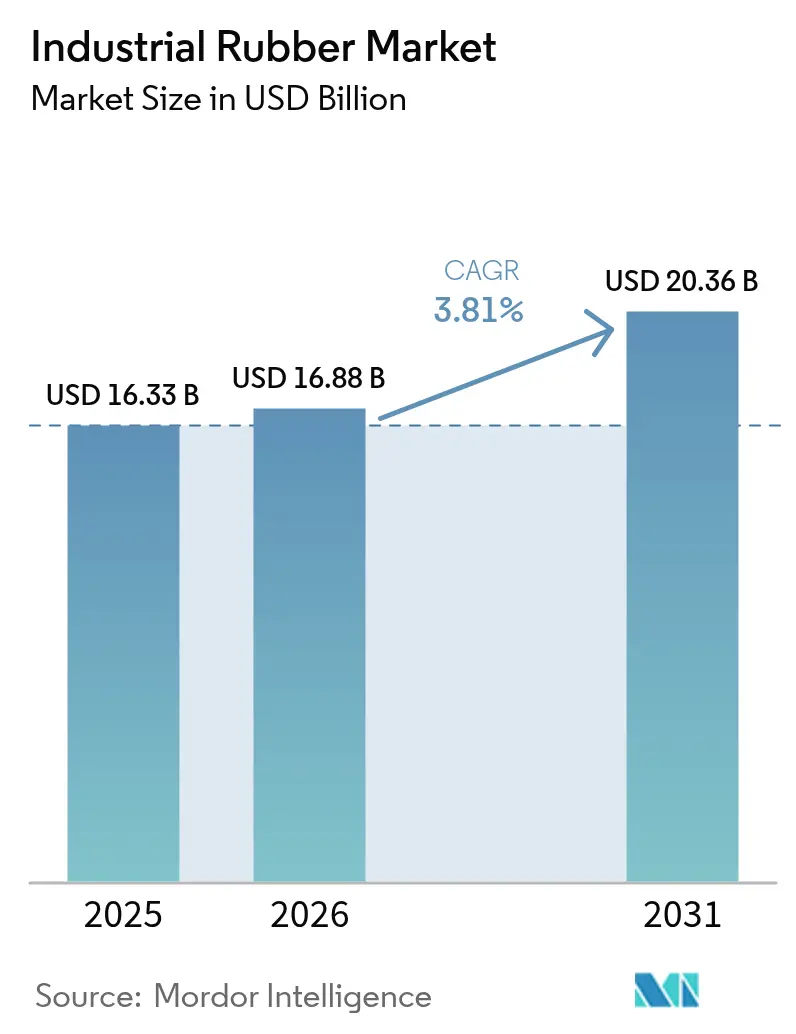

産業用ゴム市場規模は、2025年の163億3,000万米ドル、2026年の168億8,000万米ドルから、2031年までに203億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.81%を記録すると予測されます。電動化車両、デジタル化されたコンパウンディングライン、循環経済に関する規制が産業用ゴム市場を再編しており、サプライヤーは従来のEPDMを軽量熱可塑性エラストマーに置き換え、混練ミルにIoTセンサーを組み込み、再生ゴムの脱硫プラントを拡大しています。同時に、2024年のブタジエン価格が1トン当たり800〜1,200米ドルの間で変動したことにより、生産者は原料リスクをヘッジしながらバイオベース代替品の開発を加速させることを余儀なくされました。合成グレードが依然として主流を占めていますが、EU微小プラスチック規制および中国のグリーン製造行動計画が閉ループ型材料フローを奨励しているため、再生ゴムは年率5.06%で拡大しています。また、インドネシア、チリ、南アフリカの新興採掘回廊では、ISO 340/14890規格を満たす難燃性・高引張強度コンベヤーベルトへの需要も高まっています。アジア太平洋地域は、一帯一路回廊が大規模インフラプロジェクトを追加し、インドが自動車生産台数を500万台に向けて引き上げる中、生産・消費の中心地であり続けており、地場のシーリング、ホース、振動制御能力へのティア1投資を持続させています。

主要レポートのポイント

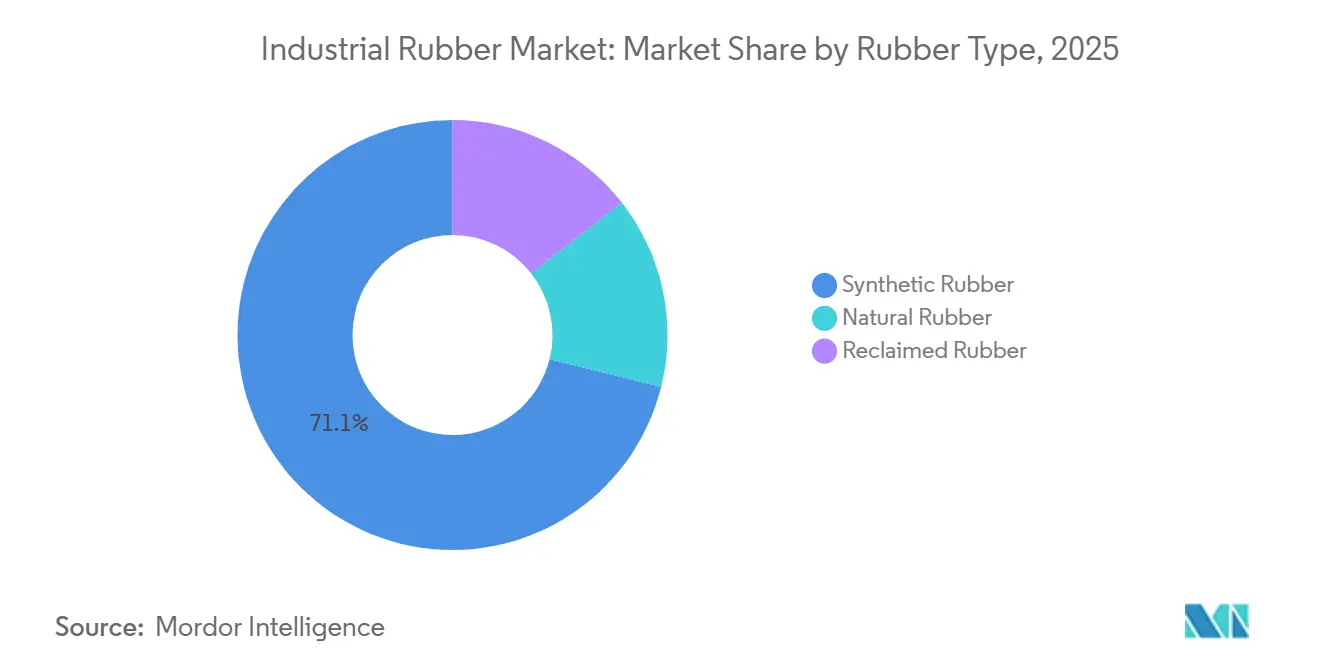

- ゴムタイプ別では、合成ゴムが2025年の産業用ゴム市場シェアの71.12%をリードし、再生ゴムが2031年に向けて5.06%という最高の予測CAGRを記録しました。

- プロセス別では、押出成形が2025年の産業用ゴム市場規模の45.18%のシェアを占め、3Dプリンティングが4.20%のCAGRで最も速く拡大する見込みです。

- 用途別では、コンベヤーベルトが2025年の産業用ゴム市場規模の38.67%を占め、2031年にかけて4.91%のCAGRで拡大しています。

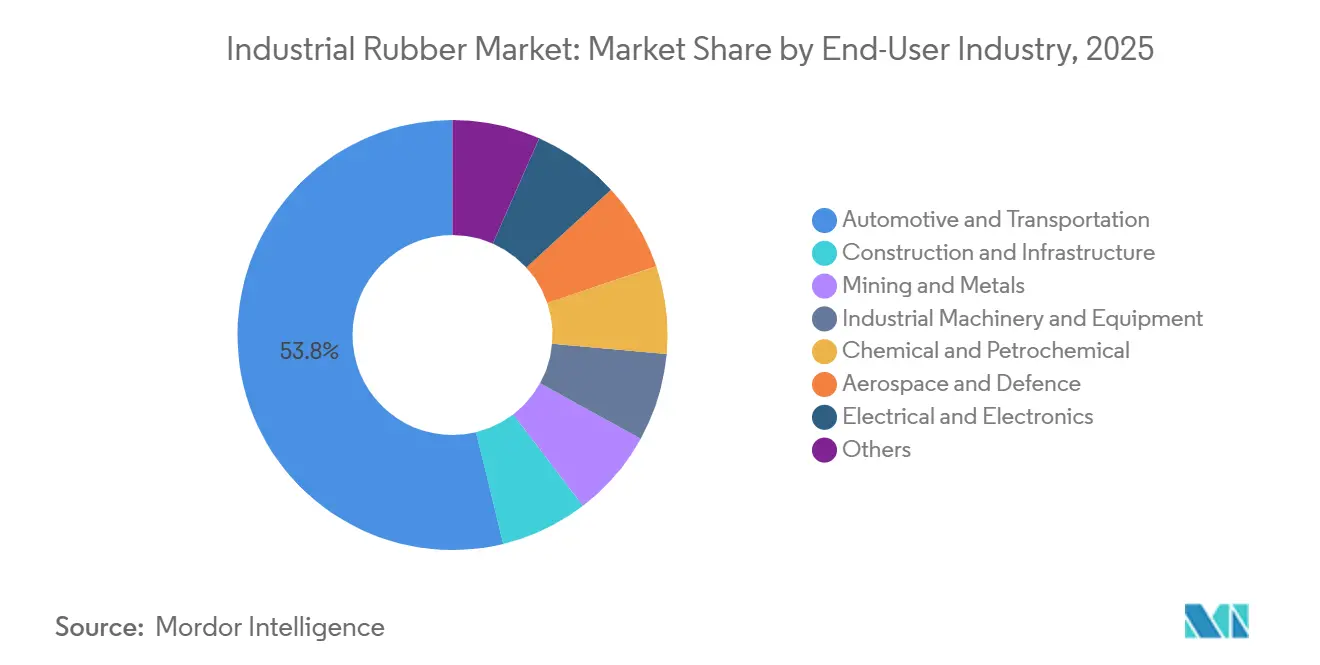

- エンドユーザー産業別では、自動車・輸送が2025年の産業用ゴム市場規模の53.78%のシェアを保有し、航空宇宙・防衛が4.98%のCAGRで成長すると予測されています。

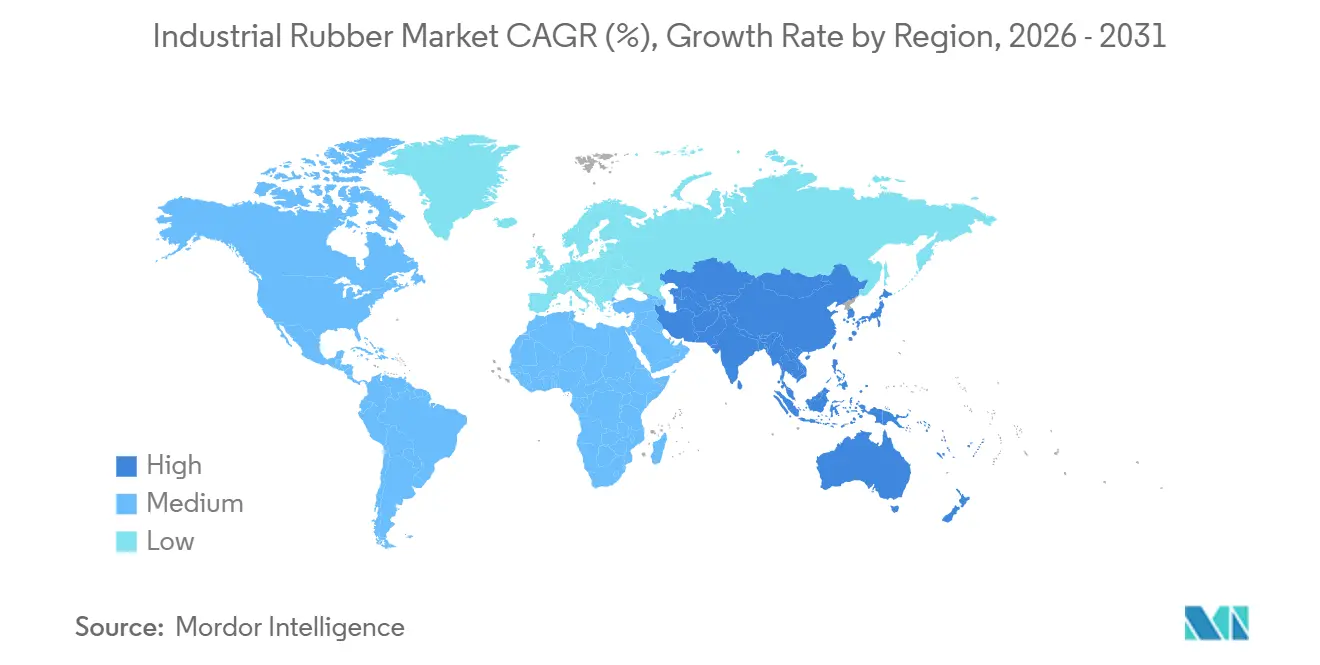

- 地域別では、アジア太平洋が2025年の産業用ゴム市場シェアの59.09%を占め、4.14%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用ゴム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンベヤーベルト・伝動ベルトとしての用途拡大 | +1.10% | アジア太平洋中核(中国、インド、インドネシア)、南米(チリ、ブラジル)および中東・アフリカ(南アフリカ)への波及 | 中期(2〜4年) |

| 高圧ホースへの需要拡大 | +0.80% | 北米・中東の石油・ガスセクターに集中したグローバル市場 | 短期(2年以内) |

| EVをけん引力とした軽量自動車部品のブーム | +1.30% | 北米、EU、中国の自動車製造ハブ | 中期(2〜4年) |

| 新興経済圏におけるインフラ整備 | +1.00% | アジア太平洋(インド、東南アジア)、中東(サウジアラビア、UAE)、アフリカ(エジプト、ナイジェリア) | 長期(4年以上) |

| インダストリー4.0スマートゴムコンパウンディングラインの採用 | +0.60% | アジア太平洋(中国、日本、韓国)、EUおよび北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンベヤーベルト・伝動ベルトとしての用途拡大

採掘、バルクハンドリング、eコマース物流は、3,150 N/mmを超える評価を持ち、周囲温度60°C超で稼働可能なスチールコードゴムベルトへの移行を進めており、アジア太平洋および南米での仕様アップグレードを促進しています。2024年のインドネシアにおける180万トンのニッケル急増は、地下火災リスクを軽減するためにISO 340準拠の難燃性ベルトの発注を加速させました。チリの530万トンの銅生産は、駆動モーター負荷を15%削減する低転がり抵抗ベルトで既存コンベヤーを改修しました。伝動ベルトも進化しており、高速CNC加工センターや自動包装ラインでは綿キャンバスに代わってアラミド繊維補強が採用されています。組み込みRFIDタグにより、オペレーターはリアルタイムの摩耗データに基づいてベルトを交換できるようになり、総所有コストが低減されています。

高圧ホースへの需要拡大

350バールを超える定格の油圧アセンブリは、機器がより高い負荷で稼働するにつれて、洋上石油、海底建設、モバイル油圧の分野で拡大しています[1]Parker Hannifin、「787TC高圧ホース」、parker.com。Parker Hannifin社が2024年に発売した787TCホースは、SAE 100R13およびEN 856 4SPの下で420バールの作動圧力と6:1の安全率を実現しています。2025年に稼働した中東のクラッカーは腐食性移送用にフルオロポリマーライニングホースを指定しており、このニッチ市場は油圧全体よりも速く成長しています。2025年に平均98 bcf/日を記録した北米のシェールベースンは、10,000回の圧力サイクルに耐えられるホースを必要とし、新規入札においてISO 18752準拠を強化しています。

EVをけん引力とした軽量自動車部品のブーム

バッテリー電気自動車のアーキテクチャは、シーリング、振動絶縁、熱管理部品の再設計を迫っており、最大44%の質量削減で同等の耐久性を発揮する熱可塑性エラストマーおよびフルオロエラストマーへの需要を加速させています[2]Cooper Standard、「FlexiCore軽量シーリング」、cooperstandard.com。Cooper Standard社が2024年に商業化したFlexiCoreボディシーリングシステムは、ソリッドEPDMをフォームコアプロファイルに置き換えることで重量を44%削減し、NVHを損なうことなく車両航続距離を向上させました。Continentalが2025年に導入した電動トラック用エアスプリングモジュールは、材料最適化によりライフサイクルCO₂排出量を50%削減します。2027年までに2,000万台を超えるEV台数の増加により、ティア1企業はクリーンルーム成形能力を追加し、-40°Cから125°Cの間でサイクルしながらIP67の完全性を維持しなければならないバッテリーパックガスケットのIATF 16949認証取得を目指しています。

インダストリー4.0スマートゴムコンパウンディングラインの採用

IoTセンサーと機械学習アルゴリズムにより、2024年に開始されたドイツのInSuKaパイロットでは配合ばらつきが1%未満に抑えられ、スクラップが22%削減されています。2025年〜2029年に実施されるDIPONIコンソーシアム(総額850万ユーロ)は、押出デジタルツインと動的ダイスウェル予測を組み合わせ、製品開発リードタイムを12ヶ月未満に短縮します。日本の工場ではインラインレオメーターを使用して手動ムーニー試験を置き換え、自動車OEM契約のスループットとバッチ一貫性を向上させています。中国は2025年に15のゴム工場を「スマート製造デモンストレーション施設」に指定し、MESプラットフォームと予知保全の展開を支援しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な環境規制 | -0.70% | EU(REACH、微小プラスチック禁止)、北米(EPA VOC規制)、中国(グリーン製造) | 短期(2年以内) |

| 原油連動型原料価格の変動 | -0.50% | アジア太平洋および北米の合成ゴムメーカーに深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 再生ゴムの急速な普及 | -0.40% | EU(循環経済義務)、中国(拡大生産者責任)、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な環境規制

EUの2023年微小プラスチック規制は、芝生・床材における5mm未満のゴム粒を段階的に廃止し、国家当局への第三者試験とドシエのために製品ごとに5万〜15万ユーロを追加します。REACH附属書XVIIは8種のPAHを1 mg/kgに制限し、タイヤ・ベルトメーカーに低芳香族プロセスオイルの調達を強制し、原材料費を8〜12%引き上げます。中国の2024年グリーン製造更新は、2027年までにゴム1トン当たりのVOCを15%削減することを義務付け、溶剤回収システムへの投資を促進しています。2025年に審査中の米国EPAによる65 ppbオゾン上限案は、非達成地域の各サイトで200万〜500万米ドルの排出抑制設備を必要とする可能性があります。

原油連動型原料価格の変動

ブタジエンは2024年に原油の40〜50%の変動を追跡し、北東アジアで1トン当たり1,200米ドルに達し、固定OEM供給契約の下で合成ゴムのマージンを圧迫しました。月次の原料変動と四半期ごとの契約リセットにより、コンパウンダーはヘッジとマルチソーシングを余儀なくされ、運転資本に2〜3%が追加されています。天然ゴム価格も、2024年に620万トンを供給したタイとインドネシアの不規則なモンスーンにより変動しました。生産者は石油化学への依存を減らすため、20〜30%のコストプレミアムにもかかわらずバイオイソプレンの試験を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゴムタイプ別:合成ゴムの優位性と循環経済の圧力

合成ゴムは2025年の産業用ゴム市場シェアの71.12%を占め、SBRが耐摩耗性ホースおよびシールの主力として残る一方、ニトリルが高級燃料システム需要を獲得しました。しかし、EU指令が2030年までに25%のリサイクル含有量を求め、中国のEPR制度がタイヤメーカーに閉ループ化を奨励しているため、再生ゴムは年率5.06%で拡大しています。TyromerとGenanは廃タイヤを脱硫して天然品の70〜80%の特性を回収し、マットや屋根材への再生利用を可能にしていますが、自動車安全部品への使用を制限するISO 1795試験のギャップにより依然として制約されています。

原料の変動と微小プラスチックへの精査により、コンパウンダーは均衡したパフォーマンスとコストのために合成、天然、再生グレードをブレンドするよう促されています。フルオロおよびシリコーンベースのエラストマーはニッチではありますが、熱安定性が最重要視される半導体クリーンルーム、航空宇宙燃料システム、医療機器の需要により、産業用ゴム市場全体を上回る中一桁台の成長率を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロセス別:押出成形がリード、付加製造が変革をもたらす

押出成形は、プロファイル、ホース、ウェザーストリップへのスケーラビリティにより、2025年の産業用ゴム市場規模の45.18%を占めました。インラインレオロジーセンサーを備えた二軸スクリューラインは、リアルタイムでダイジオメトリを適応させることでセットアップ廃棄物を30%削減します。成形・鋳造は高精度エンジンマウントおよび振動絶縁体に引き続き対応しており、液状シリコーン射出成形はFDA 21 CFR 177.2600準拠の下で医療・食品接触分野のシェアを獲得しています。

付加製造は、Stratasys TPU 92Aが2024年に航空宇宙認証を取得し、500%の伸びを持つガスケットおよびシールのオンデマンド製造を可能にしたことで、4.20%の成長を遂げています。米国国防総省規格MIL-STD-3049は野外整備プリントの材料認定を加速し、防衛需要を拡大しています。コンベヤーベルトカバーおよび屋根膜に不可欠なカレンダリングは、ライン速度と材料利用率を向上させるために、エンボス加工とラミネート加工を1パスで統合しています。

用途別:コンベヤーベルトが数量と成長をけん引

コンベヤーベルトは2025年の用途別収益の38.67%を占め、採掘CAPEX、物流自動化、アジア太平洋および南米の大規模インフラプロジェクトにより年率4.91%で成長します。オーストラリアとチリで10 kmに及ぶスチールコードベルトは、極端な熱とUVの下で5,000 t/h超を処理し、耐オゾン性コンパウンドを必要とします。伝動ベルトは、高速機械での滑りを排除するアラミド繊維補強同期ベルトへと、ラップドVベルトから進化しています。

圧力ホースは洋上風力発電の設置から恩恵を受けており、2025年に世界の設備容量は75 GWに達し、ISO 18752トレーサビリティのための統合圧力センサーを備えた耐海水性アセンブリが必要とされています。屋根膜、チューブ、ロールは、一部の用途で熱可塑性または金属複合材が代替するため成長が緩やかですが、RFIDタグ付きプレミアムベルトは現在、スプライス破損を2〜4週間前に予測し、ダウンタイムを40%削減しています。

エンドユーザー産業別:自動車がリード、航空宇宙が加速

自動車・輸送は2025年の産業用ゴム市場生産量の53.78%を消費し、世界の乗用車8,800万台の生産とEV特有のシーリングニーズに支えられています。航空宇宙・防衛は規模は小さいものの、次世代航空機およびUAVプログラムがAS9100規格を満たす軽量耐火シールを必要とするため、4.98%のCAGRを記録しています。

建設・インフラはアジア太平洋が年間1兆7,000億米ドルを投資する中、橋梁支承および伸縮継手への安定した需要を吸収しています。採掘はインドネシアのニッケルおよびチリの銅プロジェクトの拡大に伴い、難燃性・耐摩耗性ベルトおよびスラリーホースを指定しています。産業機械、化学処理、電気用途は高温・腐食性・低煙環境での精密成形部品をけん引し、包装・消費財はバイオベースエラストマーを20〜30%のコストプレミアムにもかかわらず試験しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界の産業用ゴム市場需要の59.09%を占め、1兆米ドルの一帯一路インフラ回廊とインドの自動車製造向け生産連動型インセンティブに支えられ、2031年に向けて4.14%のCAGRで拡大すると予測されています。ASEAN諸国は、企業が中国からサプライチェーンを多様化する中、2024年に承認されたゴムプロジェクトで8億9,000万米ドルを誘致し、日本・韓国のプロセッサーはジャストインタイムの自動車納品のためにデジタルツインコンパウンディングラインを導入しています。

北米のシェアは、1日当たり98 bcfのシェールガス生産と1兆2,000億米ドルのインフラプログラムに支えられており、橋梁支承、屋根膜、高圧油圧ホースへの需要を高水準に維持しています。メキシコの350万台の自動車生産は、USMCA付加価値規則を満たすためにゴム部品の現地化を進めており、グアナファトとプエブラの押出クラスターへの投資を呼び込んでいます。

欧州の消費は、再生・バイオベースの普及を加速させる厳格なREACH規制を反映しており、ドイツの高度なコンパウンドは機械OEMに低VOC部品を供給しています。南米は銅、リチウム、鉄鉱石の採掘に依存しており、重量級ベルトとホースを必要とし、中東・アフリカはサウジビジョン2030の建設と南アフリカの採掘セクターのアップグレードを通じて成長しています。

競合状況

産業用ゴム市場は中程度に分散しています。タイヤ大手のBridgestone、Continental、Goodyearは原材料から完成品まで垂直統合しており、地域のコンパウンダーは洋上風力および化学処理向け高圧ホースに特化しています。規制への対応力が競争上の優位性として台頭しています。ISO 17025認定ラボを持つ企業は、REACH、EPA、グリーン製造への準拠をより迅速に検証でき、新規参入者を抑止しています。

産業用ゴム産業のリーダー企業

Bridgestone Industrial

ContiTech Deutschland GmbH

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

THE YOKOHAMA RUBBER CO., LTD.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Yokohama Rubberは欧州でのオフハイウェイタイヤ能力を強化するため、ルーマニアのドロベタ・トゥルヌ・セヴェリンにある旧タイヤ施設を3,500万米ドルで購入しました。この買収は、欧州市場でのプレゼンス拡大と同地域の需要増加への対応という同社の戦略に沿ったものです。

- 2025年2月:Goodyearはオクラホマ州ローントン工場で3億2,000万米ドルの拡張計画を発表し、EVおよび自動運転車向けプレミアムタイヤに重点を置いて年間生産台数を1,000万台増加させることを目指しています。この投資は、Goodyearのイノベーションへのコミットメントとモビリティセクターの進化するニーズへの対応を示しています。

世界の産業用ゴム市場レポートの調査範囲

産業用ゴムはポリマーから製造され、採掘、自動車などのエンドユーザー産業に主要な用途を持ちます。自動車産業では、産業用ゴムは主にフレキシブルシャフトカップリング、駆動ベルト、高圧ホース、プロセス制御ゴムシートなどとして使用されます。採掘産業では、鉱物を運搬するコンベヤーおよび伝動ベルトの製造に使用されます。

産業用ゴム市場は、ゴムタイプ、プロセス、用途、エンドユーザー産業、地域別にセグメント化されています。ゴムタイプ別では、天然ゴム、合成ゴム、再生ゴムにセグメント化されています。プロセス別では、押出成形、成形・鋳造、カレンダリング、3Dプリンティング・付加製造にセグメント化されています。用途別では、コンベヤーベルト、伝動ベルト、圧力ホース、その他の用途(屋根材、チューブ、ロールなど)にセグメント化されています。エンドユーザー産業別では、自動車・輸送、建設・インフラ、採掘・金属、産業機械・設備、化学・石油化学、航空宇宙・防衛、電気・電子、その他のエンドユーザー産業(包装産業など)にセグメント化されています。レポートは主要地域の28カ国における市場規模と予測もカバーしています。市場規模と予測は、金額(米ドル)に基づいて各セグメントについて作成されています。

| 天然ゴム |

| 合成ゴム |

| 再生ゴム |

| 押出成形 |

| 成形・鋳造 |

| カレンダリング |

| 3Dプリンティング・付加製造 |

| コンベヤーベルト |

| 伝動ベルト |

| 圧力ホース |

| その他の用途(屋根材、チューブ、ロールなど) |

| 自動車・輸送 |

| 建設・インフラ |

| 採掘・金属 |

| 産業機械・設備 |

| 化学・石油化学 |

| 航空宇宙・防衛 |

| 電気・電子 |

| その他のエンドユーザー産業(包装産業など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| ゴムタイプ別 | 天然ゴム | |

| 合成ゴム | ||

| 再生ゴム | ||

| プロセス別 | 押出成形 | |

| 成形・鋳造 | ||

| カレンダリング | ||

| 3Dプリンティング・付加製造 | ||

| 用途別 | コンベヤーベルト | |

| 伝動ベルト | ||

| 圧力ホース | ||

| その他の用途(屋根材、チューブ、ロールなど) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建設・インフラ | ||

| 採掘・金属 | ||

| 産業機械・設備 | ||

| 化学・石油化学 | ||

| 航空宇宙・防衛 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業(包装産業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに産業用ゴムの世界需要はどの程度になりますか?

産業用ゴム市場規模は2031年までに203億6,000万米ドルに達し、2026年から3.81%のCAGRで拡大すると予測されています。

最も速く拡大しているゴムタイプはどれですか?

再生ゴムは、欧州と中国の規制当局がリサイクル含有量の義務化を推進する中、5.06%のCAGRで成長しています。

コンベヤーベルト需要をけん引する要因は何ですか?

アジア太平洋および南米における採掘CAPEX、物流自動化、大規模インフラプロジェクトがコンベヤーベルトの設置を増加させ、2031年にかけて4.91%のCAGRをけん引しています。

高圧油圧ホースが注目される理由は何ですか?

洋上石油、海底建設、シェールガス操業は、350バール超の定格でISO 18752準拠のホースを必要とし、より高い圧力とサイクルに対応します。

環境規制は生産者にどのような影響を与えていますか?

EUの微小プラスチック規制、中国のVOC規制、米国の潜在的なオゾン上限強化により、試験・排出抑制コストが増加し、予測CAGRが合計0.8パーセントポイント低下しています。

最終更新日: