産業用ファブリック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

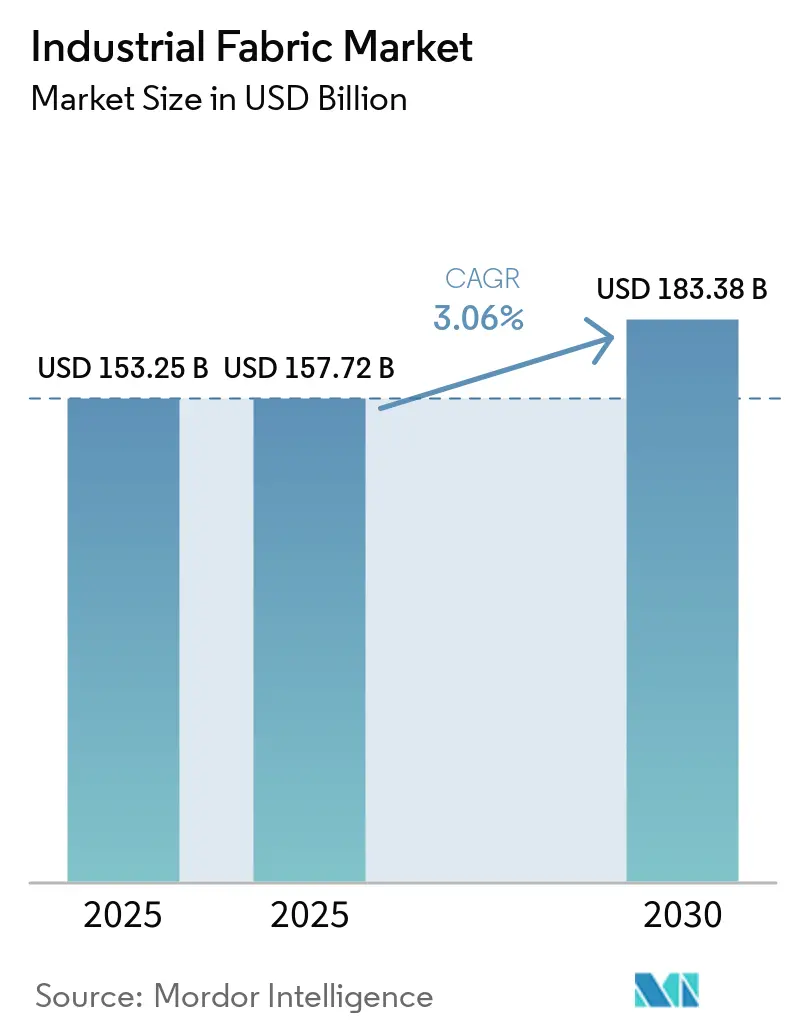

| 市場規模 (2025) | 157.72 十億米ドル |

| 市場規模 (2030) | 183.38 十億米ドル |

| 成長率 (2025 - 2030) | 3.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ファブリック市場分析

産業用ファブリック市場規模は2025年に1,532億5,000万米ドルと評価され、2025年の1,577億2,000万米ドルから2030年には1,833億8,000万米ドルに達すると推定されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.06%です。産業界は汎用ポリエステルからアラミド、カーボン、ハイブリッド繊維などの特殊素材へのシフトを進めており、価格帯の拡大をもたらしています。この移行は、衝撃吸収型自動車部品、ISO 8ギガファクトリークリーンルーム、100メートル風力ブレードスパーキャップなどのプレミアム用途への道を開いています。需要は、鉱業・物流分野におけるコンベヤーベルトの記録的な設置、NFPA 2112フラッシュファイヤー用衣料の広範な普及、そしてアジア太平洋地域の優位なポリエステル生産能力によってさらに強化されており、同地域のグローバルなコストリーダーシップを強固なものにしています。一方、中国とEUからのリサイクル含有量義務化規制が原料フローを再編し、東南アジアのコンバーターにとって品質管理コストの増加をもたらしています。競争環境は、Toray、DuPont、Freudenbergのような垂直統合型の繊維大手に有利な方向へと傾いています。これらの業界リーダーは、マージンスプレッドを守るため、仕上げ、コーティング、クリーンルーム不織布の下流工程への進出を推進しています。

主要レポートのポイント

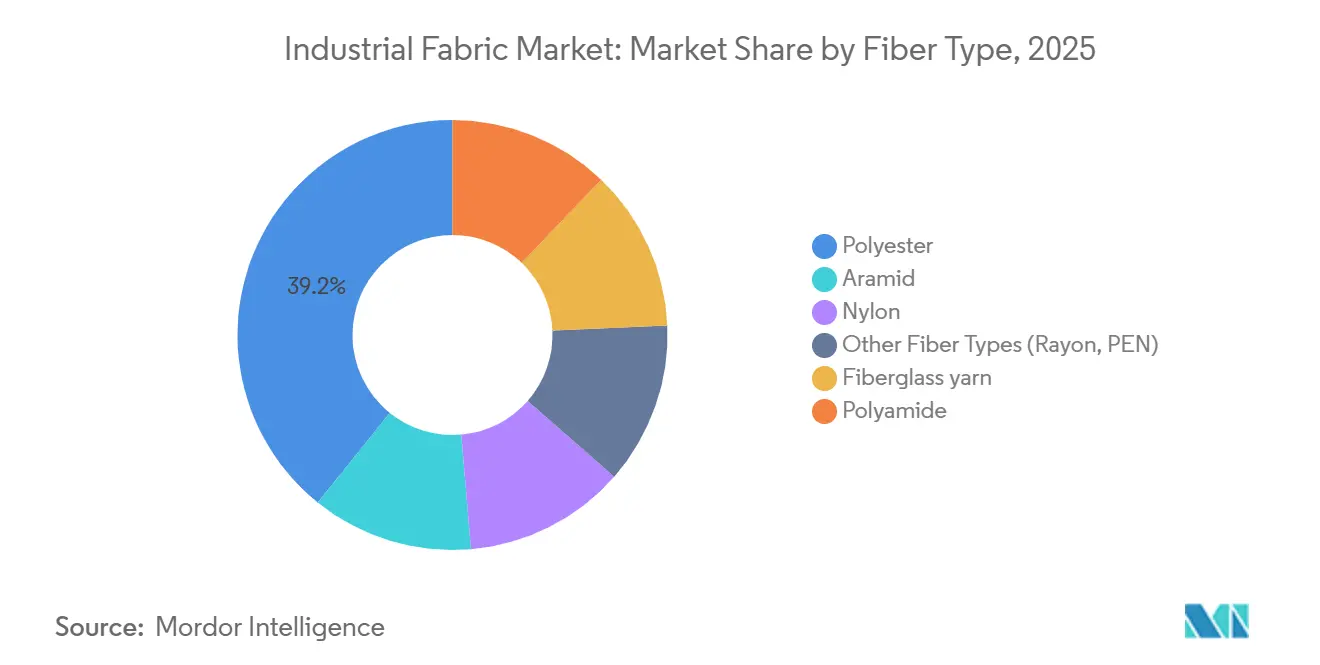

- 繊維タイプ別では、ポリエステルが2025年の産業用ファブリック市場シェアの39.22%をリードし、アラミドは2031年までの予測CAGRが5.89%と最も高い成長率を記録しました。

- 生地構造別では、織物が2025年の産業用ファブリック市場規模の45.28%を占め、2031年までのCAGR 4.21%で拡大しています。

- 用途別では、コンベヤーベルトが2025年に28.09%の収益シェアを保持しており、防火服は2031年までのCAGRが5.14%に達すると予測されています。

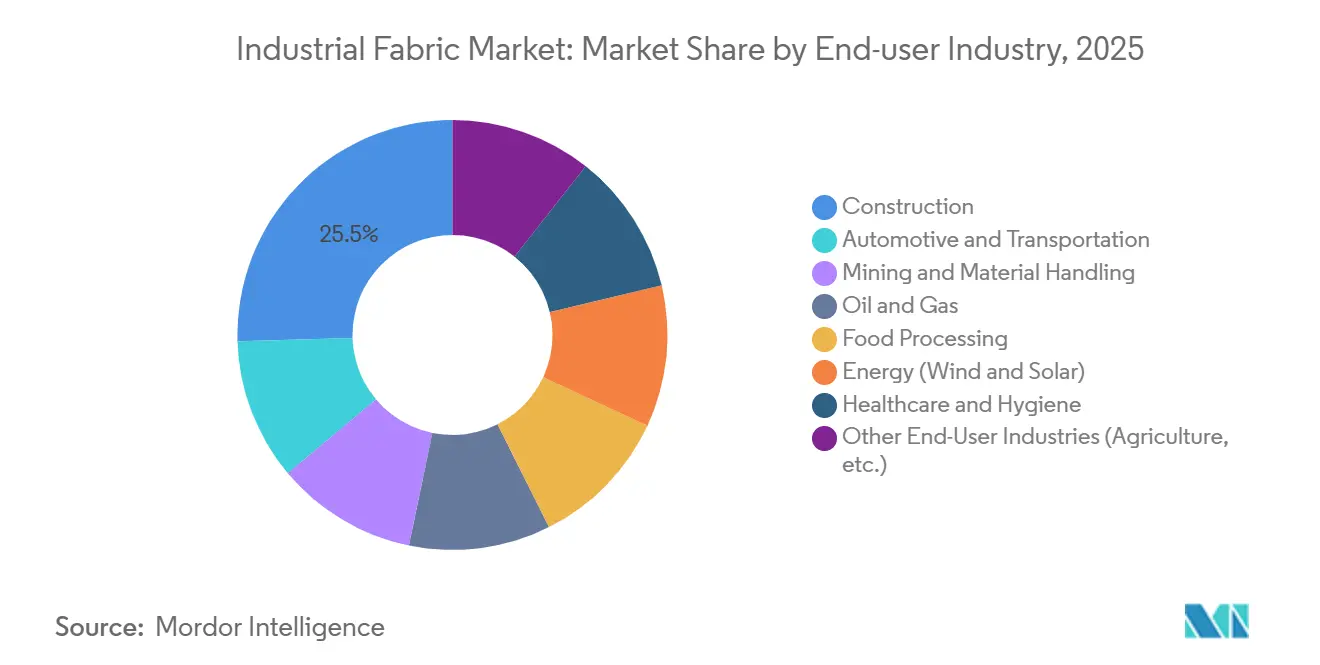

- エンドユーザー産業別では、建設業が2025年収益の25.46%を占め、自動車・輸送が2031年までのCAGR 5.55%で最も急成長するセグメントとなっています。

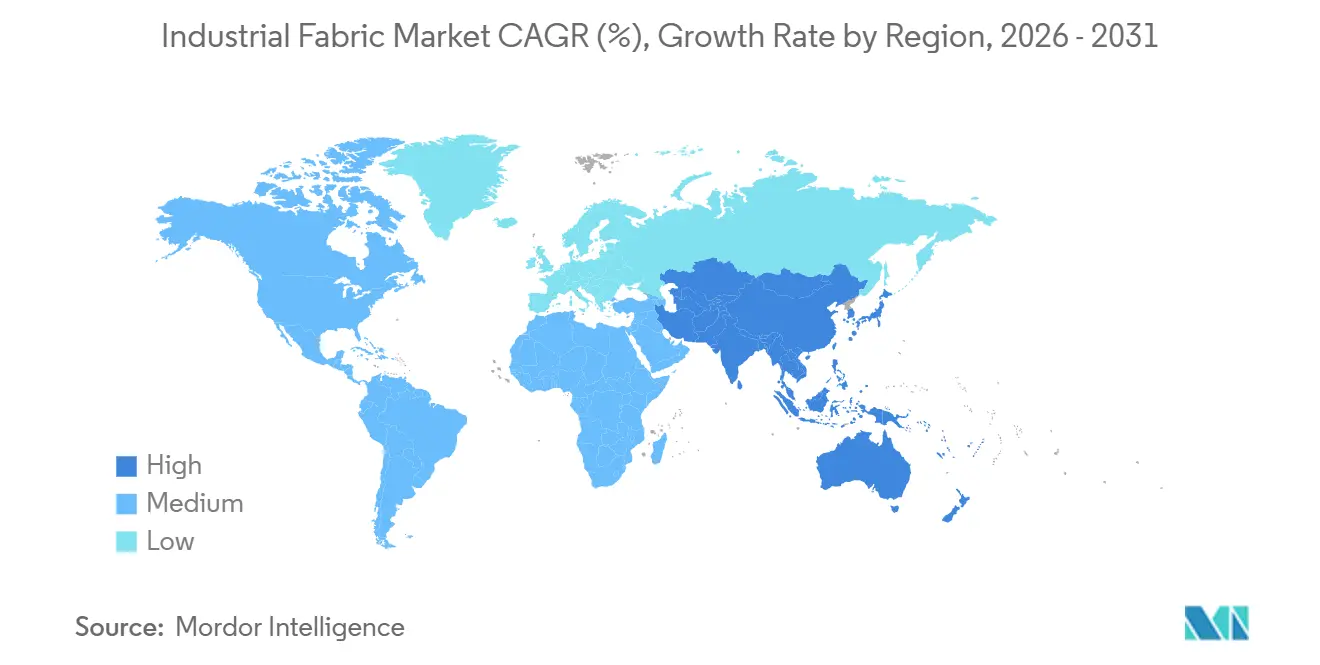

- 地域別では、アジア太平洋が2025年のグローバル収益の41.14%を占め、2031年までのCAGRは5.67%と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用ファブリック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化における急速に拡大する用途 | +0.80% | 欧州、北米、中国に集中するグローバル市場 | 中期(2〜4年) |

| 物流内における搬送・動力伝達ベルトの需要増加 | +0.60% | アジア太平洋がコア、北米・欧州へ波及 | 短期(2年以内) |

| 陸上・洋上風力タービンブレードに向けたインフラ整備の推進 | +0.70% | 欧州、北米、沿岸部アジア太平洋 | 長期(4年以上) |

| セメント・金属プラントにおける高温ろ過設備のアップグレード | +0.40% | アジア太平洋、中東、南米 | 中期(2〜4年) |

| 気候変動に強靭なインフラ向け高度ジオテキスタイルへのシフト | +0.50% | 北米、欧州、世界の沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物流内における搬送・動力伝達ベルトの需要増加

グローバルなeコマースフルフィルメントセンターは記録的な数の日次注文を処理しており、コンベヤーの高稼働率維持の必要性が浮き彫りになっています。この需要急増は、アジア太平洋地域のメガウェアハウスにおける前例のないベルト設置を促進しています。チリのチュキカマタ銅山では、スチールコード製品より軽量でエネルギー効率に優れたケブラー強化ベルトが採用され、耐用年数の延長が実現しています。Continentalの CONTIFLEXシリーズは、ポリエステル・ナイロン素材で製造され、広幅・高引張強度を特徴とし、石炭輸送において信頼性の高い性能を発揮しています[1]Continental、「CONTIFLEXテキスタイルコンベヤーベルト」、continental.com。Semperitのトランスオイルカバーは耐油性とFDA適合性を備え、食品・化学プラントへの浸透を進めています。同時に、アジアの宅配便ハブにおける積極的な設備投資プログラムが産業用ファブリック市場の成長を牽引しています。

陸上・洋上風力タービンブレードに向けたインフラ整備の推進

GE Vernovaのブレードはガラス繊維とカーボン繊維を多用しており、材料需要の急増を牽引し、グローバルなEガラス生産量の相当なシェアを獲得しています。スパーキャップにカーボン、シェルにガラスを組み合わせたハイブリッド積層構造は軽量化を実現し、より高いハブ高さと年間エネルギー収量の向上を可能にしています。熱可塑性樹脂製ルートは、誘導溶接によるスチールインサートとの組み合わせにより、接着剤検査の必要性を排除し、組立時間を短縮します。さらに、トレーリングエッジへのバサルト繊維とアラミド繊維の戦略的活用は、数百万回の荷重サイクルに耐える疲労クリティカルゾーンを対象としています。

セメント・金属プラントにおける高温ろ過設備のアップグレード

セメントキルンと製鋼炉は現在、粒子状物質を特定レベルに制限する厳格な規制に直面しています。この規制強化が、セラミック繊維や膨張PTFEなどの高度なフィルターファブリックへの改修を促進しています。これらのファブリックは高い排気温度に耐えるだけでなく、優れた捕集効率を誇ります。GoreのePTFEメンブレンは、ポリエステルフェルトを急速に劣化させる硫酸凝縮に対する耐性で際立っています。Bekaertの焼結金属繊維は高圧耐久性を備え、接触分解装置に不可欠な素材となっています。

気候変動に強靭なインフラ向け高度ジオテキスタイルへのシフト

幹線道路や堤防は、激化する凍結融解サイクルと前例のない洪水に悩まされています。サスカチュワン州では、GEOWEBジオセルで強化されたハイウェイ7号線において弾性係数の向上が確認され、冬季後の轍深さが低減されました[2]サスカチュワン州ハイウェイ省、「ハイウェイ7号線ジオセル試験」、saskatchewan.ca。テキサス州運輸局による吸水性ファブリックの活用は路床の水分を効果的に排出し、高コストな補修工事を防止しました。ルイジアナ州では、沿岸部へのSecutexの展開により、長期にわたって高い植生生存率が達成されました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.50% | アジア太平洋・中東に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 合成繊維を侵食するバイオベース技術テキスタイルへの移行 | -0.30% | 欧州・北米、アジア太平洋でも台頭 | 中期(2〜4年) |

| 自己修復エラストマー動力伝達ベルト | -0.20% | 鉱業・重工業での早期採用を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

2026年2月、北東アジアのナフサ価格が中東のベンチマークを上回る水準に急騰しました。この上昇は、原油価格変動に対してPTA価格が遅行したことと相まって、ポリエステルステープルのマージンを圧迫しました。2025年半ばのPTA価格下落は中国の製造業者の収益を低下させ、5年平均を下回る結果となりました。同時に、地政学的緊張がペルシャ湾岸のナフサ輸出を制限し、アジアのバイヤーはプレミアム価格で欧州産カーゴを調達せざるを得ない状況となりました。さらに、価格スプレッドが縮小すると、インドやインドネシアの中小規模製造業者は織機稼働率を引き下げ、短期的な繊維需要を抑制します。

合成繊維を侵食するバイオベース技術テキスタイルへの移行

2016年から2024年にかけて、亜麻、麻、PLAから製造されたバイオコンポジットは、OEMによるライフサイクルCO₂排出量削減の推進を背景に堅調な成長を遂げました。例えば、亜麻ファブリック製ドアパネルは従来のガラスマット製品と比較して大幅な軽量化を実現しています。麻は高い弾性率と強度を誇り、Eガラスと競合しながらも軽量かつ低コストという優位性を持ちます。2030年までにリサイクルポリエステル含有量を引き上げるEUの指令がこの勢いを増幅させており、ブランド各社は積極的に低炭素ナラティブを採用しています。バイオベースマトリックスは熱変形温度に上限があるものの、特定用途での代替可能性が、予測期間2026年〜2031年における産業用ファブリック市場の成長率をわずかに抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:特殊アラミドが加速し、ポリエステルが数量を支える

アラミドは、高い引張強度と分解閾値に牽引され、2026年〜2031年の予測期間中にCAGR 5.89%で拡大すると予測されています。これらの特性は、フラッシュファイヤー用衣料のNFPA 2112基準を満たすだけでなく、スチールコードベルトの代替としても機能します。チリの銅山では、ケブラーベルトの採用によりエネルギー消費の削減と耐用年数の延長が実現し、総所有コストの顕著な削減につながっています。Twaron の軽量特性は、自動車補強材やブレードトレーリングエッジの軽量化に活用されています。

ポリエステルは、競争力のある価格設定と中国の強力な生産能力を背景に、2025年の産業用ファブリック市場の39.22%のシェアを占めています。ポリアミドはエアバッグなどの高弾性率用途にニッチを見出し、ガラス繊維は風力ブレードシェルに活用されています。また、高いガラス転移点で知られる新興のPEN繊維は、コンデンサーフィルム用途での地位を確立しつつあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

生地構造別:ノンクリンプアップグレードにより織物がリード

2025年、織物構造は産業用ファブリック市場の45.28%を占め、2026年〜2031年の予測期間中にCAGR 4.21%で成長すると予測されています。この成長は主に、樹脂使用量を削減しながら剛性を高める多軸ノンクリンプファブリックに起因しています。SAERTEXのノンクリンプファブリック(NCF)はスパーキャップの優先素材となり、ContinentalのPlylon Plusベルトは引き裂き抵抗性のあるデュアルツイル織りにより優れた引張強度を誇ります。

不織布は、ギガファクトリーの壁面やカバーオールに重要な役割を果たすISO 8クリーンルームファブリックにより、相当な収益シェアを獲得しています。サブミクロン捕集率の高さから外科用マスクのゴールドスタンダードとなっているメルトブローポリプロピレンは、スパンボンド製品に対してプレミアム価格を維持しています。ニット生地は市場規模こそ小さいものの、シートカバーに伸縮性をもたらしますが、織物ほどの引張強度は持ちません。

用途別:防火服が汎用セグメントを追い越す

防火服は、NFPA 2112およびNFPA 1977の改訂に支えられ、2026年〜2031年の予測期間中にCAGR 5.14%を記録しています。これらの改訂は現在、極端な温度に達する熱暴走炎にさらされるバッテリー組立ラインも対象に含んでいます。Nomex IIIAは、短い残炎時間で高いHTI-24評価を達成し、大規模な産業用洗濯を経ても耐久性を発揮することで際立った存在感を示しています。

コンベヤーベルトは2025年に28.09%の市場シェアを保持しています。しかし、ダウンタイムを大幅に削減するケブラー強化の導入により、交換サイクルのダイナミクスが変化しています。Continental、Semperit、ASGCOが先頭に立ち、FDA規制に準拠した耐油性カバーを備えた広幅コンベヤーベルトを提供しています。高回転数ドライブには、優れた効率を確保するため、動力伝達ベルトへのポリアミドコードへの依存が高まっています。

エンドユーザー産業別:自動車・輸送が最高成長率を達成

自動車・輸送セクターは、2026年〜2031年にかけてCAGR 5.55%で成長する軌道にあります。この成長は、部品重量と炭素排出量の顕著な削減を含む野心的な目標によって牽引されています。戦略的な動きとして、Torayはクラッシュゾーン構造の需要に応えるため、高強度と長尺ブレードを必要とするカーボン繊維生産を大幅に拡大しています。

建設セクターは、ジオテキスタイルへの安定した需要に支えられ、2025年に25.46%の市場シェアを保持しています。幹線道路、堤防、鉄道にまたがる大型プロジェクトでは、高度なファブリックが従来の粒状充填材に取って代わることで、性能指標の向上が報告されています。鉱業、石油・ガス、エネルギーセクターはこの需要の主要プレーヤーです。業界の技術的要件を示す例として、Saudi Aramcoは高温対応のアラミドホースを、GE Vernovaは大型繊維ブレードを展示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は産業用ファブリック市場収益の41.14%という支配的なシェアを占め、2026年〜2031年の予測期間中にCAGR 5.67%で上昇すると予測されています。グローバルサプライチェーンの要であるポリエステルステープルの中国生産能力が、同地域のコストカーブを強固に支えています。原料安全保障を強化するため、2025年には6件のギガスケールプロジェクトが稼働を開始しました。Hengyi、Tongkun、Sinopecなどの企業はポートフォリオを多様化し、エアバッグやクリーンルーム不織布の生産ラインを増強しており、同地域の特殊製品への転換を示しています。

北米と欧州は、需要の相当部分を吸収しながら、戦略的に重要な地位を維持しています。これは、ISO 8クリーンルームを必要とするバージニア州、ミシガン州、ドイツのバッテリーギガファクトリーが大量の不織布パネルを消費していることからも明らかです。DuPontのTyvek 400 Dual TGカバーオールは、EN 1149-5帯電防止規格に準拠し、リチウム取扱エリア向けに設計されています。セル生産能力を増強しているVolkswagenのザルツギッター工場も、ドライルームファブリックへの顕著な需要を有しています。

南米では、チリとペルーの鉱業活動に牽引され、顕著な収益貢献が見られます。これらの鉱山では、エネルギー消費削減と耐用年数延長のためにケブラーベルトを活用しており、このトレンドを裏付けています。中東・アフリカでは、Saudi AramcoとADNOCがアラミドホースと洋上ジオテキスタイルの仕様を策定し、UV安定性を重視しています。さらに、南アフリカのプラチナ・石炭坑山では年間数百万本を超えるベルト需要があり、織物ポリエステルの消費をさらに押し上げています。

競争環境

産業用ファブリック市場は中程度に集約されています。繊維大手が仕上げ・コーティング工程に進出して付加マージンを獲得しようとする垂直統合の明確なトレンドが生まれています。Torayのサウスカロライナ州における野心的なカーボントウ計画は、2030年までにグローバル生産能力を拡大し、自動車・風力セクターの構造用途を対象としています。DuPontのテネシー州における戦略的拡張、特にケブラー向けクーパーリバーとTyvek HomeWrapラインは、防護服と建築外皮への強い注力を示しています。Freudenbergのドイツにおけるマイクロフィラメント設備は、医療用ろ過とバッテリーセパレーターに対応しており、高度なスキルを要求する地域でのプレミアムファブリックへの業界の傾倒を示しています。

中国とEUでリサイクル含有量義務化が迫る中、化学的リサイクル資産を持つHengyiやIndoramaなどの企業は、原料課題の複雑さを乗り越える準備が整っています。クリーンルーム不織布は有望な機会として浮上しており、AhlstromとFreudenbergは専用のISO 8ラインを通じて恩恵を受けています。VolvoやPorscheなどの自動車大手にampliTex亜麻ファブリックを供給するBcompや、バッテリーセパレーターとクリーンルームメディア向けにバージニア州で大規模投資を行うMicroporousなどの新規参入企業が、業界のダイナミクスを再形成しています。競争環境は、プラズマ表面処理、ナノスケールコーティング、デジタル織りにおける技術革新によって激化しています。

産業用ファブリック業界リーダー

Ahlstrom

Albany International Corp.

Amcor

Continental AG

DuPont

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Kornit Digitalは、フランクフルトで開催されたTexprocess 2026イベントにおいて、Presto MAX PLUSロールツーロール印刷システムを発表しました。同システムは、デジタルテキスタイル生産を、フットウェアアッパー、自動車内装、軍用迷彩、高性能スポーツウェアなどの要求の厳しい産業用途に拡大しました。

- 2026年4月:LYCRA Companyは、Techtextil 2026において新しいLYCRA ANTISTATICファイバーを発表しました。同繊維は、静電気が重大な課題をもたらす石油化学、電子機器、製薬、医療、航空宇宙などの産業における職業用ワークウェアおよび防護服(PPE)向けに設計されています。

グローバル産業用ファブリック市場レポートの調査範囲

産業用ファブリックは、厳しい商業・産業環境に耐えるよう設計された耐久性のある工業用テキスタイルです。消費財に使用される標準的なファブリックとは異なり、これらの素材は美観よりも保護、封じ込め、長期耐久性を重視して開発されています。産業用ファブリックは、機能性が主要要件となる製品、プロセス、またはサービスへの使用を目的として特別に製造されています。これらは、要求の厳しい高性能用途のために非衣料産業の専門家によって使用されます。

産業用ファブリック市場は、繊維タイプ、生地構造、用途、エンドユーザー産業、地域別にセグメント化されています。繊維タイプ別では、ガラス繊維糸、ポリアミド、ポリエステル、アラミド、ナイロン、その他の繊維タイプにセグメント化されています。生地構造別では、織物、不織布、ニットにセグメント化されています。用途別では、自動車内装トリム、コンベヤーベルト、動力伝達ベルト、防火服、その他の用途にセグメント化されています。エンドユーザー産業別では、自動車・輸送、鉱業・マテリアルハンドリング、石油・ガス、建設、食品加工、エネルギー、ヘルスケア・衛生、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の15カ国における産業用ファブリックの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| ガラス繊維糸 |

| ポリアミド |

| ポリエステル |

| アラミド |

| ナイロン |

| その他の繊維タイプ(レーヨン、PEN) |

| 織物 |

| 不織布 |

| ニット |

| 自動車内装トリム |

| コンベヤーベルト |

| 動力伝達ベルト |

| 防火服 |

| その他の用途(産業用ろ過など) |

| 自動車・輸送 |

| 鉱業・マテリアルハンドリング |

| 石油・ガス |

| 建設 |

| 食品加工 |

| エネルギー(風力・太陽光) |

| ヘルスケア・衛生 |

| その他のエンドユーザー産業(農業など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 繊維タイプ別 | ガラス繊維糸 | |

| ポリアミド | ||

| ポリエステル | ||

| アラミド | ||

| ナイロン | ||

| その他の繊維タイプ(レーヨン、PEN) | ||

| 生地構造別 | 織物 | |

| 不織布 | ||

| ニット | ||

| 用途別 | 自動車内装トリム | |

| コンベヤーベルト | ||

| 動力伝達ベルト | ||

| 防火服 | ||

| その他の用途(産業用ろ過など) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 鉱業・マテリアルハンドリング | ||

| 石油・ガス | ||

| 建設 | ||

| 食品加工 | ||

| エネルギー(風力・太陽光) | ||

| ヘルスケア・衛生 | ||

| その他のエンドユーザー産業(農業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの産業用ファブリックのグローバル需要はどの程度になりますか?

産業用ファブリック市場規模は2026年に1,577億2,000万米ドルであり、CAGR 3.06%で2031年までに1,833億8,000万米ドルに達すると予測されています。

最も急成長している繊維タイプはどれですか?

アラミドは、安全基準と軽量化基準の強化を背景に、2026年〜2031年において5.89%という最も高い成長率を記録しています。

クリーンルーム不織布が高マージンのニッチ市場である理由は何ですか?

ISO 8ギガファクトリーは、スパンボンド製品の5〜10倍に相当する1平方メートルあたり18〜25米ドルの価格帯の不織布を指定しており、北米と欧州においてプレミアム収益を牽引しています。

アジア太平洋地域の現在のシェアはどの程度ですか?

アジア太平洋は2025年収益の41.14%を占め、2031年までのCAGR 5.67%を達成する軌道にあります。

コンベヤーベルトはどのように進化していますか?

ケブラーと自己修復化学技術がベルト寿命を40〜60%延長し、ダウンタイムを削減するとともに、価値の重心を交換から工学的ソリューションへとシフトさせています。

最終更新日: