合成ゴム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 36.30 十億米ドル |

| 市場規模 (2031) | 44.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成ゴム市場分析

合成ゴム市場規模は2025年に348億2,000万米ドル、2026年に363億米ドルと予測され、2031年までに446億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.25%で成長します。電気自動車(EV)タイヤへの需要増加、再生可能エネルギー設備向け工業用シール、およびバイオベース原料イニシアチブが合成ゴム市場の拡大を支えています。シリカフィラーと結合する官能化鎖末端を持つ溶液重合SBR(S-SBR)を供給できるメーカーが長期EVコントラクトを獲得しており、ブタジエンへの垂直統合により原料コストの変動を抑制しています。アジア太平洋は合成ゴム市場の数量面での中核を担い続けていますが、北米のエタノール・ツー・ブタジエンおよびバイオイソプレン向けパイロットプラントは、原油由来原料に対する戦略的ヘッジを示しています。フルオロエラストマーにおけるPFASへの規制圧力、および非重要シールにおける熱可塑性ポリウレタン(TPU)への代替は全体的な成長を抑制しますが、合成ゴムポリマーのよりグリーンでリサイクル可能なグレードへのイノベーションも加速させています。

主要レポートのポイント

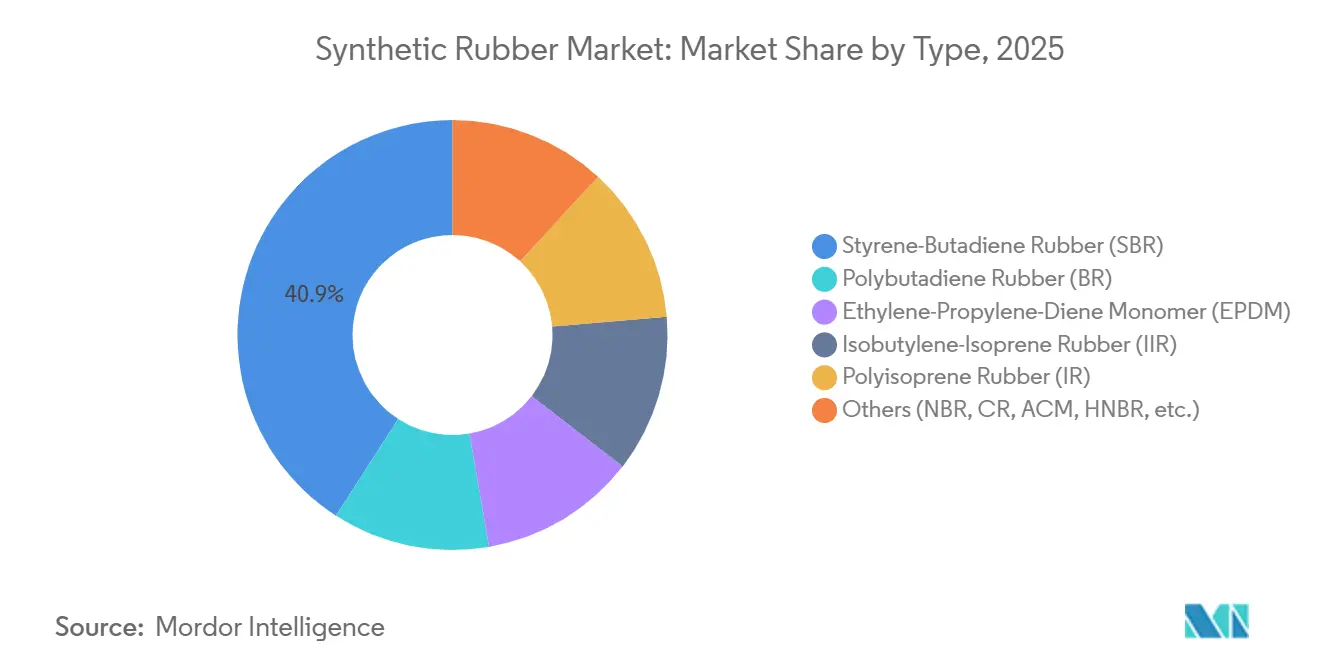

- タイプ別では、スチレン・ブタジエンゴムが2025年の合成ゴム市場シェアの40.89%を占め、EPDMは2031年にかけて最も速い5.81%のCAGRを記録すると予測されています。

- 製造プロセス別では、乳化重合が2025年の合成ゴム市場の61.67%を占め、溶液重合は2031年にかけてCAGR 5.66%で拡大すると予測されています。

- 原材料別では、ブタジエンが2025年の合成ゴム市場において収益シェアの50.85%を占め、バイオベースイソプレンおよびその他は2031年にかけて最も速い8.49%のCAGRを記録すると予測されています。

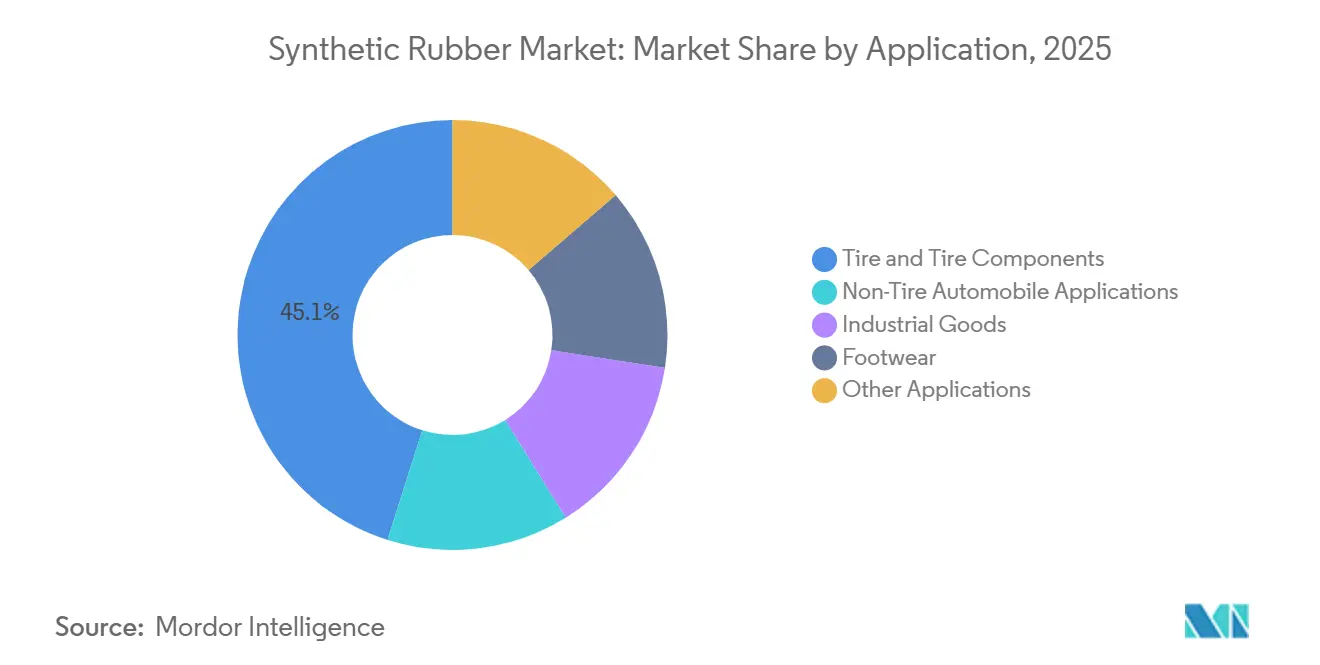

- 用途別では、タイヤおよびタイヤ部品が2025年の合成ゴム市場規模の45.12%を占め、工業用品は2026年から2031年にかけてCAGR 4.58%で成長する見込みです。

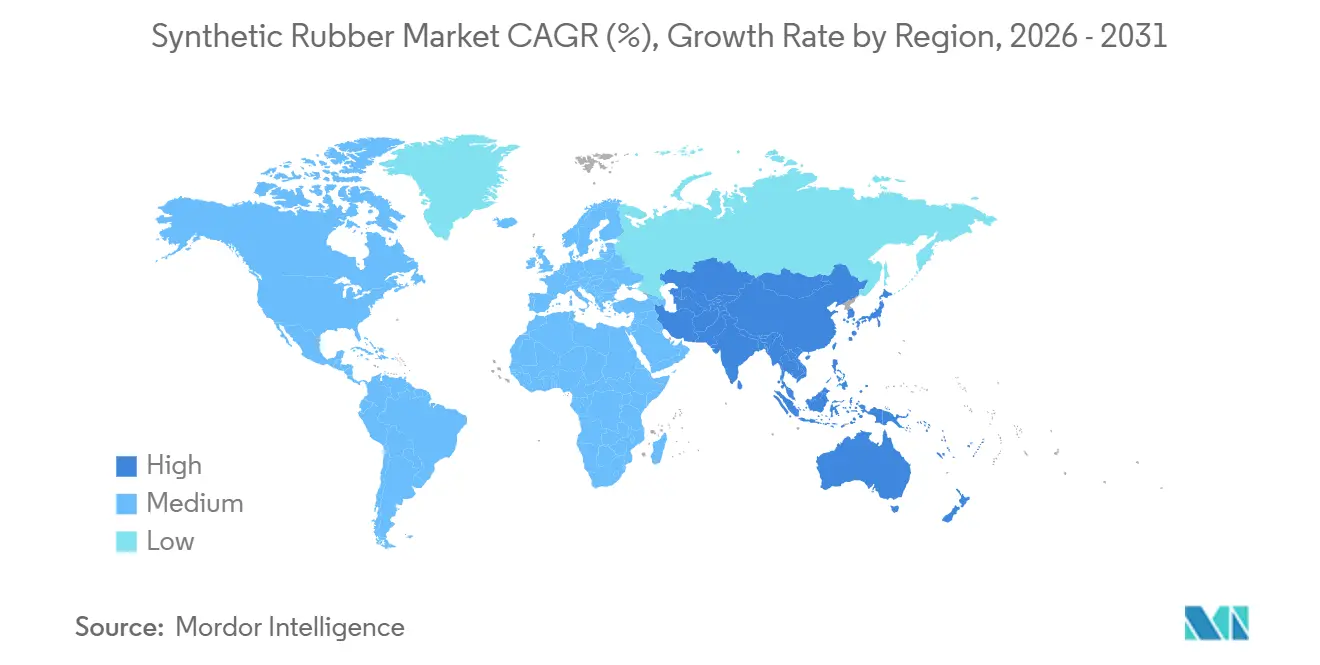

- 地域別では、アジア太平洋が2025年に57.89%の収益シェアでトップとなり、2031年にかけて最も高い4.46%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の合成ゴム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV OEMからの高性能タイヤへの需要急増 | +0.9% | 中国、北米、欧州に集中するグローバル | 中期(2〜4年) |

| 再生可能エネルギー設備向け工業用ゴム製品の成長 | +0.6% | 欧州、北米、沿岸部アジア太平洋が主導するグローバル | 長期(4年以上) |

| 医療・ヘルスケア用途における進歩 | +0.4% | 北米、欧州、インド | 中期(2〜4年) |

| 北米におけるバイオベースモノマーへのシフト | +0.5% | 北米、欧州でのパイロット活動を伴う | 長期(4年以上) |

| 5Gインフラの拡大によるEPDMシール消費の促進 | +0.3% | アジア太平洋中核部、中東・アフリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV OEMからの高性能タイヤへの需要急増

電気自動車のトルクとバッテリー重量によりトレッド摩耗が20〜30%増加し、OEMはシリカフィラーと結合してころがり抵抗を最大20%低減するS-SBR配合を求めています。テスラの2024年サプライコントラクトとBYDの2025年内製コンパウンディングにより、メーカーは5,000万〜8,000万米ドルの設備投資にもかかわらず連続溶液反応器の改造を迫られています。官能化グレードを持たないティア1サプライヤーは、EV販売が2027年に世界の乗用車販売の20%に向かう中でコントラクト喪失のリスクにさらされています。薄いサイドウォールによる空力的利点がタイヤの化学組成と車両航続距離をさらに結びつけ、合成ゴム市場を自動車メーカーにとっての戦略的レバーとして確固たるものにしています。

再生可能エネルギー設備向け工業用ゴム製品の成長

風力タービンのナセルは−40°Cから+60°Cの間でサイクルし、天然ゴムの限界を超えるオゾン耐性を持つEPDMシールが必要です。Dowが2025年に発売したNORDEL REN EPDMはバイオ炭素50%を含み、VestasおよびSiemens Gamessaでの承認を獲得しました。一方、リチウム鉱山のコンベヤーベルトは塩水と氷点下への耐性を持つニトリルグレードを指定しています。これらの高付加価値ニッチが合成ゴム市場における工業用品のCAGR 4.58%予測を支えています。

医療・ヘルスケア用途における進歩

ブロモブチルおよびクロロブチルストッパーはUSP <381>の抽出物基準と繰り返しのオートクレーブサイクルを満たし、mRNAワクチンの有効期限を延長します。FDAの2024年ラテックスタンパク質ガイダンスがポリイソプレン手袋の採用を加速させ、Apcotexは2025年に生産能力を増強しました[1]米国食品医薬品局、「医療用手袋ガイダンス」、fda.gov。医療グレードエラストマーは30〜50%のプレミアムを獲得しますが、クリーンルーム重合が必要であり、合成ゴム市場の専門的なニッチを形成しています。

北米におけるバイオベースモノマーへのシフト

BridgestoneはDOEから500万米ドルの助成金を受け、テネシー州のデモプラントでエタノールをブタジエンに年間1万トンで変換し、2027年の稼働開始を目指しています[2]Bridgestone Corp.、「バイオブタジエンデモプラント向けDOE助成金」、bridgestone.com。GoodyearとVisiolisはサトウキビバガスからのバイオイソプレンを追求し、2024〜2025年にアジアのブタジエンが1トンあたり900米ドルから1,500米ドルに変動した原油連動の原料価格変動を緩和しています。バイオモノマーは2031年までに数量の約5%を供給するにとどまりますが、そのブランド価値は合成ゴム市場全体での継続的な研究開発を正当化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブタジエン原料価格の変動 | -0.7% | アジア太平洋の輸入市場で最も深刻なグローバル | 短期(2年以内) |

| シールおよびガスケットにおける高性能ポリウレタンへの代替 | -0.4% | 北米、欧州、アジア太平洋への採用拡大 | 中期(2〜4年) |

| フルオロエラストマーブレンドに対するPFAS関連の規制圧力 | -0.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブタジエン原料価格の変動

アジアのスポットブタジエンは分解炉の停止により2024〜2025年に67%上昇し、タイヤメーカーが値上げに抵抗する中で乳化SBRのマージンを圧迫しました。溶液グレードプラントは1トンあたり100〜150米ドルの純度プレミアムに直面し、コスト優位性が損なわれました。Saudi AramcoとSABICによる垂直統合が自社原料を確保する一方、インドの独立系メーカーはリスクにさらされたままで、運転資本を圧迫する高水準の在庫保有を余儀なくされています。

シールおよびガスケットにおける高性能ポリウレタンへの代替

TPUドアシールは圧縮永久ひずみの低さとリサイクル性により現在15〜20%のシェアを占め、欧州の循環経済規制を満たしています。北米のHVACメーカーは2025年に現場発泡ポリウレタンに切り替え、組立時間を30%短縮しました。高温域では依然としてFKMまたはHNBRが使用されていますが、合成ゴム市場のサプライヤーはシェア防衛のために予備加硫EPDMコンパウンドを急いで投入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:溶液グレードSBRがEVタイヤ仕様で優位に

スチレン・ブタジエンゴムは2025年の合成ゴム市場シェアの40.89%を占め、補修用タイヤのコスト優位性から恩恵を受けています。エチレン・プロピレン・ジエンモノマー(EPDM)は屋根の改修工事とNVHアップグレードの普及により最も速い5.81%のCAGRを記録すると予測されています。ポリブタジエンブレンドは冬用タイヤの柔軟性を高め、ブチルは医薬品ストッパーでプレミアム価格を維持しています。EPDMに帰属する合成ゴム市場規模は2031年までに大幅に拡大すると予測され、その多用途な耐候性プロファイルを反映しています。溶液SBRグレードはEV普及の加速に伴い超高性能タイヤで主流となり、LG ChemとKumho Petrochemicalへの投資が後押ししています。

連続反応器の改造は100ktラインあたり5,000万〜8,000万米ドルのコストがかかり、低コスト資金調達にアクセスできる既存企業に有利です。ARLANXEOのKeltan ECO EPDMは2025年に発売され、バイオ炭素70%を含み、自動車OEMのスコープ3排出量削減を支援します。特殊ニトリルおよびクロロプレンは油田シールおよび難燃ケーブルジャケットで引き続き価値を持ち、数量は少ないながらも価格プレミアムを獲得しています。EVが2027年に販売シェア20%を超えると、タイプミックスは溶液グレードSBRに傾き、合成ゴム市場内の競争ダイナミクスが引き締まります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製造プロセス別:連続ラインがエネルギーコストを削減

乳化重合は2025年の生産能力の61.67%を占めましたが、分子量制御の精密さと溶媒ループ効率により溶液プロセスはCAGR 5.66%で成長します。LG ChemのヨスSu拡張は粘度均一性のための自動投与を追加し、ばらつきを40%削減します。連続気相技術は特殊高シスポリブタジエンに限定されていますが、エネルギー強度を2.5 GJ/t以下に低減し、旧式のバッチ反応器を上回ります。

2010年以前に建設されたバッチ乳化ユニットは蒸気消費量が20〜30%多く、高CODラテックス排水を発生させ、オペレーターに高コストの排水改修を迫っています。Kumho Petrochemicalの4万トン溶液SBRプロジェクトは2027年を目標とし、反ダンピング関税が免除される北米のEVタイヤ需要を狙っています。プロセスミックスのシフトは合成ゴム市場を形成するサステナビリティ圧力を浮き彫りにしています。

原材料別:バイオ原料がグリーンプレミアムを獲得

原材料別では、ブタジエンが2025年の合成ゴム市場の50.85%を占め、調達はアジアと中東に集中しています。バイオイソプレンおよびその他の特殊モノマーは、BridgestoneとMichelinのデモンストレーターが原油1バレル85米ドル超での再生可能経済性を実証するにつれ、最も速い8.49%のCAGRを記録します。バイオ原料に関連する合成ゴム市場規模は現在小さいですが、フリートおよび医療バイヤーが受け入れるようになっている10〜20%のプレミアムを獲得しています。

スチレンコストはベンゼンに連動し、原油がポリマー需要より緩やかに下落する際にSBRマージンを圧縮します。エチレンおよびプロピレンベースのEPDMは北米のシェールオリジン余剰から恩恵を受け、コスト競争力を維持しています。アクリロニトリルやクロロプレンなどの特殊モノマーはニッチな数量を確保していますが、耐油性ホースおよび難燃ケーブルで高い価値を持ち、合成ゴム市場内の多様な原料ニーズを強化しています。

用途別:工業用品がタイヤ補修を上回る成長

タイヤおよびタイヤ部品は2025年の市場収益の45.12%を占めましたが、工業用品は最終用途の中で最も速いCAGR 4.58%で成長すると予測されています。リチウム採掘用コンベヤーベルト、風力タービン用EPDMシール、データセンター用振動ダンパーがこのアウトパフォーマンスを牽引しています。OEMタイヤ需要は車両生産と連動して循環的ですが、工業用品は設備稼働率を追跡し、より安定した収益源を提供します。

フットウェアはアジアでコスト重視の数量を維持する一方、エンジンマウントなどの非タイヤ自動車部品は低温域でTPUへの代替に直面しています。Apollo TyresのアンドラプラデシュSu工場は、リードタイムと為替リスクを削減する後方統合を示しています。MRFの2025年ラジアルタイヤ拡張は1ユニットあたりの合成ゴム使用量の増加を示し、市場シェアの安定にもかかわらず絶対需要を押し上げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の合成ゴム市場収益の57.89%を占め、2031年にかけてCAGR 4.46%で成長すると予測されています。インドのラジアルタイヤラインと中国のEVブームが、1トンあたり1,400米ドルを超えるブタジエン急騰によるマージン圧力を相殺しています。ASEAN諸国はオーストラリアおよび日本への関税フリーハブとしてFDIを獲得し、地域供給を多様化しています。

北米の合成ゴム需要はUSMCAによる国内回帰とDOE資金によるバイオモノマーパイロットが牽引しています。Bridgestoneのエタノール・ツー・ブタジエンデモとGoodyearのVisolis提携が、再生可能原料の商業化において同地域を最前線に位置づけています。

欧州は相当な需要を占めていますが、REACHのマイクロプラスチック規制とPFAS審査に直面し、配合業者を非フッ素化学品へと誘導しています。しかし、同大陸の老朽化した屋根ストックは魅力的なマージンでEPDM改修工事を促進しています。中東はSaudi AramcoのSu合成ゴム資産とSABICの福建コンプレックスを通じて下流統合を進め、アジアと欧州への輸出販売を目指しています。南米の合成ゴム需要はブラジルの補修用タイヤセグメントに集中しており、ナイジェリアの新興組立産業は2027年以降の漸進的な需要を見込んでいます。

規制環境

米国では、主要モノマーおよび排出基準に対する規制上の注目が、合成ゴムメーカーおよび下流のタイヤ製造業者にとってのコンプライアンス上の優先事項を形成している。2026年1月、米国環境保護庁(EPA)はTSCAに基づく1,3-ブタジエンの最終リスク評価を公表し、特定の使用条件下で人体健康への不合理なリスクを認定した。これにより暴露管理の重要性が高まり、TSCAプロセスはその後のリスク管理規則制定へと進み、C4系エラストマーのサプライチェーンに影響を及ぼす可能性がある。

下流のタイヤ工場に関しては、2024年のゴムタイヤ製造NESHAPに対する議会審査法(Congressional Review Act)の措置を受けて、2025年から2026年にかけて連邦大気有害物質規制の枠組みが変化した。2025年5月には2024年規則を不承認とする共同決議が法律として署名され、2026年6月にはEPAがこれを撤廃する最終規則を発行し、タイヤ製造の排出要件は実質的に以前の2020年基準に戻ることとなった。各施設は既存の連邦および州の大気関連プログラムの対象であり続ける。

バリューチェーン分析

合成ゴムのバリューチェーンは、炭化水素原料(原油からナフサへ、および天然ガス液)とスチームクラッキングまたは製油所ストリームから始まり、C4留分、特にブタジエンや、ベンゼンからスチレンに至る芳香族化合物を生成する。モノマーはその後、精製と重合工程を経て、エラストマーベールまたはラテックス(E-SBR、S-SBR、BR、EPDM、NBR、IIR、および特殊グレード)へと転換される。完成タイヤ、ベルト、ホース、シール、履物、接着剤へのコンパウンド化は市場定義の大部分より下流に位置し、その後、製品はトレーダー・販売業者を通じて、またはタイヤメーカーおよび工業用ゴム製品加工業者への直接販売を通じて流通する。

主要なボトルネックは依然として上流のモノマー供給と物流にあり、価格変動や稼働率の変動が速やかにポリマーマージンに波及する。2026年3月から4月にかけて、原料タイト化と物流混乱が中国における合成ゴム関連の記録的な価格シグナルに寄与し、ブタジエンゴム先物は1トンあたり17,720元に達し、原料不足の中で工場稼働率が50%近くまで低下したとの報告もあった。これは、統合クラッカー・製油業者が持つ影響力と、供給・在庫戦略の多様化の価値を浮き彫りにしている。IISRPが2026年版の世界ゴム統計を公表するなど、業界連携と透明性向上の取り組みも、調達・投資判断のための生産能力、計画中の拡張、地域別需給バランスのベンチマーク化を支えている。

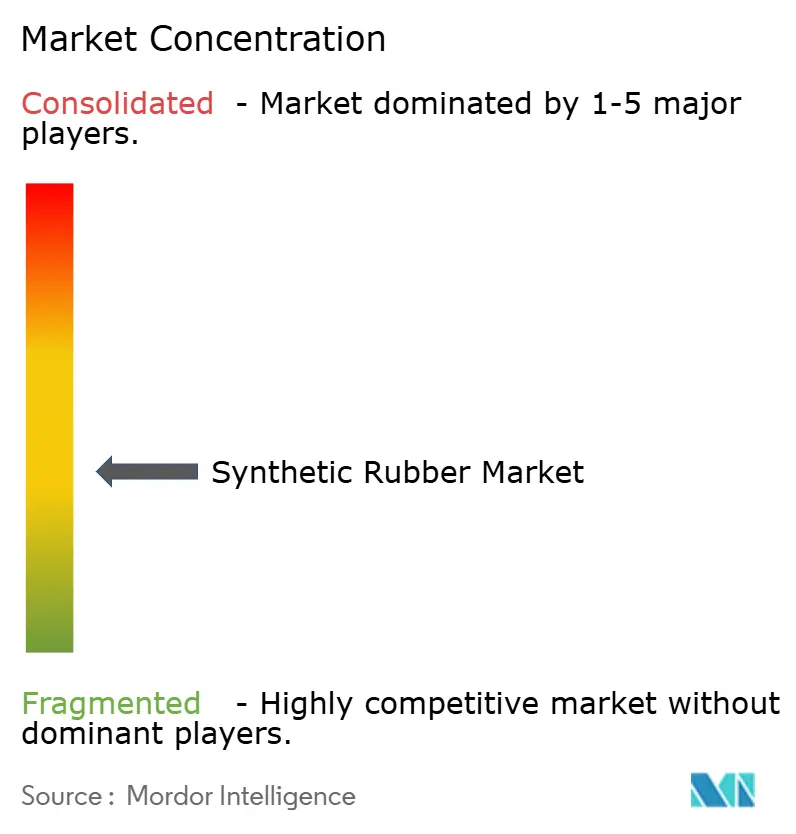

競合状況

合成ゴム市場は中程度に分散しています。Sinopecは精製所統合を活かしてアジアでのコストリーダーシップを維持する一方、西側メーカーは高マージンの特殊セグメントに注力しています。アジアのメーカー、特に中国の広東省と遼寧省では、EVおよびインフラセクターからの国内需要増加に対応するため生産能力を増強しています。西側の競合他社はヘルスケアおよび航空宇宙分野での事業売却と的を絞った買収によりポートフォリオを最適化しています。発酵イソプレンおよび生物合成ブタジエンに注力するスタートアップがベンチャーキャピタルを集め、既存の石油化学プレーヤーとの競争を激化させています。

合成ゴム産業リーダー

China Petrochemical Corporation

Arlanxeo

Kumho Petrochemical

Synthos

LG Chem

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースが最も明確に見られるのは、エンドユーザーが商品としての価格対等性よりも性能や持続可能性の属性に対して対価を支払う分野である。これは、官能化S-SBRおよびシラン適合性ポリブタジエンを使用するEV用タイヤトレッドコンパウンド、EPDMなど再生可能エネルギー向け工業用シーリング、そしてNBRを中心とした耐油性・特殊工業製品において最も顕著である。

最近の生産能力に関する動きは、生産者がどこに資本を配分しているかを示している。中喆控股集団(Zhongzhe Holding Group)は2026年3月、寧波における高性能タイヤ材料向け年産20万トンの合成ゴムプロジェクトで試験生産を開始した。エボニックも上海においてPOLYVEST ST-E 60の最終生産を現地化し、2025年第3四半期までにシラン官能化ポリブタジエンの生産能力を拡大したことで、先進タイヤ配合向けの現地供給が逼迫している。第二の機会分野は原料およびフットプリントの差別化であり、認証済み原料やバイオベースモノマー経路がプログラムやパートナーシップを通じて制度化されつつある。ISCC PLUS準拠のアプローチを含む持続可能性重視の調達が、製品カーボンフットプリント報告に関連するOEMおよび加工業者の要件を満たすために採用されつつある一方、欧州の公的プログラムやCBE JUなどのコンソーシアムは、時間の経過とともに原油連動の変動性を低減しうるバイオベースモノマーの研究開発を支援している。特殊エラストマーにおける的を絞ったデボトルネッキングも、供給安全保障を重視する地域において短期的なホワイトスペースを生み出しており、Dynasol Groupがメキシコ・アルタミラにおいて2026年6月からNBR生産能力を1,100万ポンド拡大すると発表したことがその一例である。

最近の業界動向

- 2026年6月:ARLANXEOとCovestroは、ISCC PLUS認証原料の使用を拡大することで、より持続可能なゴム生産を推進した。ARLANXEOは2026年1月時点でクロロプレンゴムの生産にISCC PLUS認証塩素を使用していると報告している。この動きは、特殊エラストマーにおける製品フットプリント低減という顧客要件を支えるとともに、調達基準に認証済みマスバランス資格が含まれる用途での位置付けを強化するものである。

- 2025年12月:Synthosは、ORLEN S.A.との間で、プウォツクにブタジエン抽出装置を建設中の企業S54の株式100%を約6億9,200万ズウォティで売却する契約に署名した。この取引は、重要なC4原料をめぐる上流統合エクスポージャーを再構築するものであり、地域のモノマー供給や長期的な供給契約に影響を及ぼしうるポートフォリオ選択を示している。

- 2025年5月:ARLANXEOとTSRCは、中国江蘇省南通市において、移転・拡張された合弁NBRプラントを開所した。年産能力は4万トンである。追加されたNBR生産能力は、アジアの工業・自動車需要拠点を支え、耐油性エラストマーを調達する下流加工業者のリードタイム改善に寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

合成ゴム市場は、産業全体でゴムコンパウンドおよび最終製品に加工されるために一次形態(固体または液体)で販売される合成エラストマー材料の価値として定義される。

対象範囲外:天然ゴム、および完成ゴム製品(タイヤ、ベルト、ホース、シール、履物など)の価値は、本市場規模の算定から除外される。

セグメンテーション概要

- タイプ別

- スチレン・ブタジエンゴム(SBR)

- ポリブタジエンゴム(BR)

- エチレン・プロピレン・ジエンモノマー(EPDM)

- イソブチレン・イソプレンゴム(IIR)

- ポリイソプレンゴム(IR)

- その他(NBR、CR、ACM、HNBRなど)

- 製造プロセス別

- 乳化重合(E-SBR)

- 溶液重合(S-SBR)

- 先進連続重合

- 原材料別

- ブタジエン

- イソプレン

- スチレン

- エチレンおよびプロピレン

- その他の特殊モノマー(ACN、クロロプレン)

- 用途別

- タイヤおよびタイヤ部品

- 非タイヤ自動車用途

- 工業用品

- フットウェア

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- ベトナム

- インドネシア

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、合成ゴム消費を支える需要シグナルの妥当性を確認するために用いられた。原料に関する背景情報についてはUSGSや各国の地質調査機関、石油化学関連指標については米国エネルギー情報局、関連エラストマーおよび中間財の貿易フローについてはUN Comtrade、工業生産や自動車生産動向についてはOECDまたは各国統計ポータルなどの公開情報源を通常参照した。

これらのシグナルを実用的な規模算定モデルに変換するため、メーカーの年次報告書、投資家向け説明資料、ポリマー・ゴム関連協会の技術刊行物、ならびに生産能力増強やプラント定期修理に関する信頼性の高い報道も精査した。一部の段階では、有償サブスクリプションを企業財務・インテリジェンス、特許データベース、および方向性の検証に役立つ場合に限り出荷レベルの輸出入データに使用した。上記に挙げたソースは例示であり、データポイントの収集、検証、明確化のために他にも多数の公開情報源および内部資料を確認した。

一次インタビューおよび調査

一次調査は、生産者、コンパウンダー、販売業者、タイヤおよび工業用ゴム製品の下流ユーザーなど、合成ゴムの需要と価格に最も近い関係者との対話に焦点を当てた。これらの議論を通じて、素材レベルで合成ゴム販売として計上されるものを確認し、稼働率、貿易代替、主要地域におけるグレード別の一般的な価格帯といった前提条件の妥当性を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):12% | アジア太平洋:40% |

| 中堅層:49% | 機能・事業部門責任者:36% | 欧州・中東・アフリカ:37% |

| 小規模プレーヤー:19% | マネージャー:52% | 南北アメリカ:23% |

市場規模算定と予測

中核となる市場規模算定は、需要プールを最終用途の活動および材料原単位から再構築し、観測された価格帯を用いて価値換算するトップダウン方式で構築されている。合成ゴムについて追跡している主な入力項目には、タイヤ生産量、アフターマーケット需要に影響を与える車両保有台数や更新パターン、ホースやベルトに関連する工業生産指標、地域的な供給可能性を変動させる貿易フロー、実現販売価格に影響を与える原料連動の価格指標などが含まれる。

総計が形成された後、サンプル抽出したサプライヤーのエラストマーファミリー別収益の積み上げ、販売業者との流通チャネル確認、主要消費拠点における価格別数量の概算など、選択的なボトムアップ確認によって裏付けを行う。小規模国のデータが欠落している場合には、ゴム製品製造生産高や輸入依存度などの代理指標でギャップを補い、専門家との協議を通じて検証する。

予測は、需要が自動車生産や工業活動の循環に密接に連動していることから、主要ドライバーに対するトレンドベースの平滑化を伴うシナリオ分析を用いて行われる。将来見通しは、一次回答者が稼働率、貿易方向、グレード別の価格動向における予想される変化を確認した後にのみ調整される。

データ検証および更新サイクル

算出結果は、貿易動向、生産能力に関する発表、下流産業からの示唆される消費トレンドとの照合を含む、独立したシグナル間の三角検証を通じて検証される。モデルが急激な変動を示す場合、前提条件を再検討し、換算係数を再確認し、明確な市場イベントで説明できない乖離がある場合には専門家に再度連絡を取る。

最終承認の前に、算出結果、単位、通貨処理が地域および年度を通じて一貫性を保つよう、複数段階のアナリストレビューを経る。本レポートは毎年更新され、大規模な生産能力の稼働開始、長期の操業停止、原料価格の大きな変動といった重大事象が発生した場合には随時アップデートを行う。納品前には、クライアントが入手可能な最新の見解を確実に受け取れるよう、最終確認を実施する。

Mordor Intelligenceの合成ゴム市場規模算定と他の公表推計との比較

合成ゴムの公表市場価値がしばしば異なるのは、製品の境界の扱い方が統一されていないことや、一部のモデルが同時期に更新されていない数量前提と価格前提を混在させていることによる。基準年、通貨換算、あるいは隣接するゴムカテゴリーを明確に分離せずに含めているかどうかによっても、調査間で差異が生じる。

ベンチマーク表では、2025年の2つの数値の間に狭い差が示されている一方、別の情報源による2025年の数値ははるかに低い。Mordor Intelligenceのモデルでは、完成ゴム製品と天然ゴムを計上対象の収益プールから除外しつつ、初回販売時点の合成エラストマー素材価値を中心に数値を構築している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 34.82 B (2025) | |

| グローバルデータ発行元A | USD 29.46 B (2025) | この推計は、基準年が異なり予測期間も短い、より広範なゴム統計フレームワークの中に位置付けられているように見受けられ、特殊エラストマーについてグレード構成や販売価格の推移が十分に反映されていない場合、価値を過小評価する可能性がある。 |

| 業界調査発行元B | USD 34.45 B (2025) | 数値の水準は近いものの、調査期間やセグメントの取り扱いが異なる場合があり、特に一部のエラストマーファミリーが用途別に異なる形でグループ化されている場合や、為替換算のタイミングがモデル化された年ではなく固定の基準年に設定されている場合には差異が生じ得る。 |

総合すると、この表は需要が拡大しているかどうかについての見解の相違ではなく、対象範囲および価格タイミングの選択が乖離の主な要因であることを示している。モデルを再現可能な需要ドライバーに結び付け、それをサプライヤーおよび流通チャネルの確認によって検証することで、推計の透明性を保ち、年ごとの再現を容易にしている。

レポートで回答される主要な質問

合成ゴム市場の現在の世界的な価値はいくらですか?

合成ゴム市場規模は2026年に360億3,000万米ドルと推定されています。

合成ゴムの需要はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて、市場はCAGR 4.25%を記録し、2031年までに446億9,000万米ドルに達すると予測されています。

どのポリマータイプが最も速く成長しますか?

EPDMは屋根および自動車用ウェザーストリップのアップグレードにより、2031年にかけてCAGR 5.81%で拡大すると予測されています。

どの地域が合成ゴム消費をリードしていますか?

アジア太平洋は2025年の収益シェアの57.89%を占め、最大かつ最も成長の速い地域消費者であり続けています。

EVはタイヤグレードゴム需要にどのような影響を与えていますか?

EVのトルクと効率目標により、OEMはシリカ結合を持つ溶液SBRを求め、新たな設備投資を促進しています。

バイオベース原料は合成ゴムにおいて商業的に実現可能ですか?

エタノール・ツー・ブタジエンおよびバイオイソプレン向けパイロットプラントが稼働しており、原油が1バレル85米ドルを超えて推移すれば商業的な普及が見込まれます。

最終更新日: