ポリオレフィンパウダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

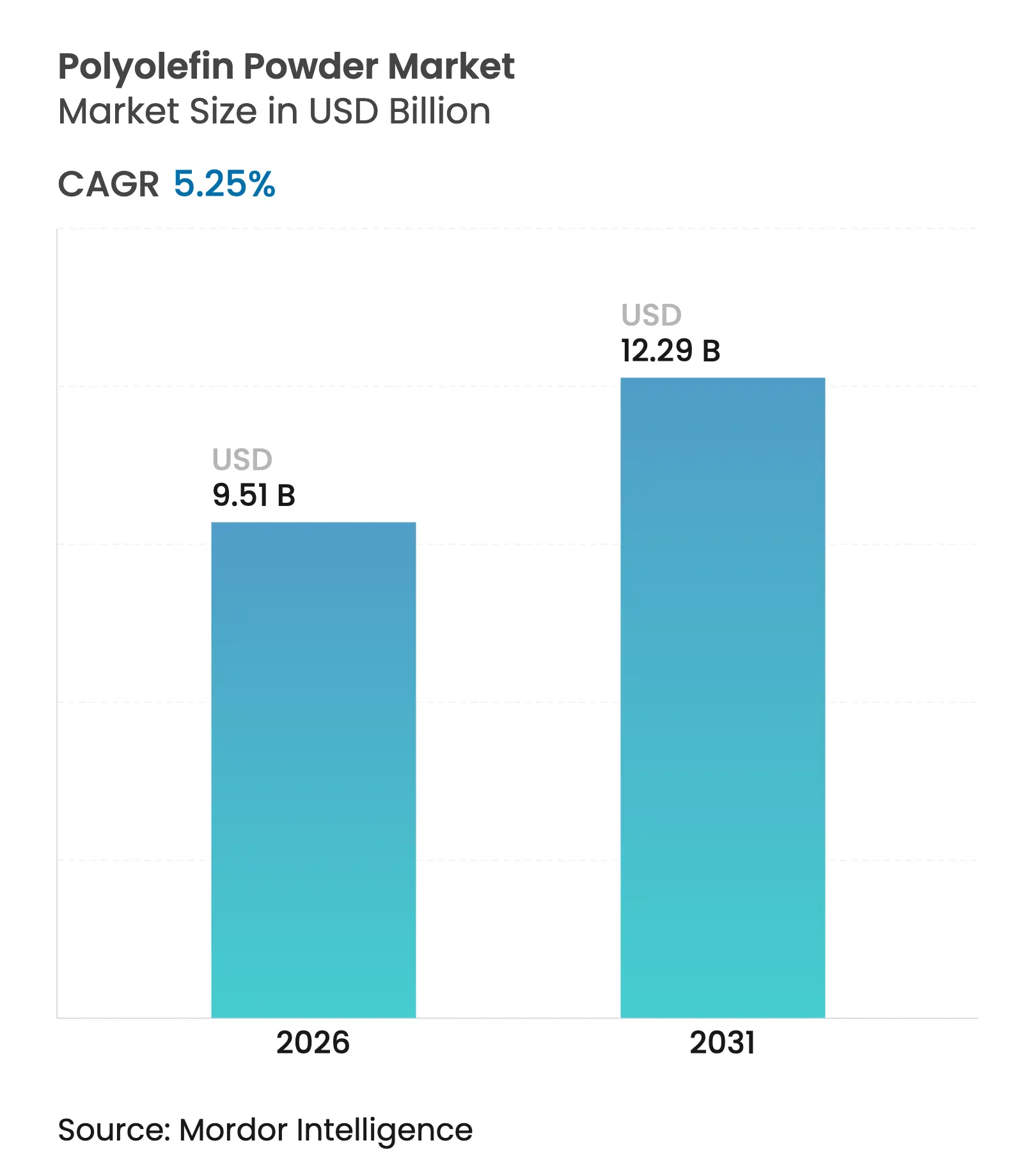

| 市場規模 (2026) | 9.51 十億米ドル |

| 市場規模 (2031) | 12.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

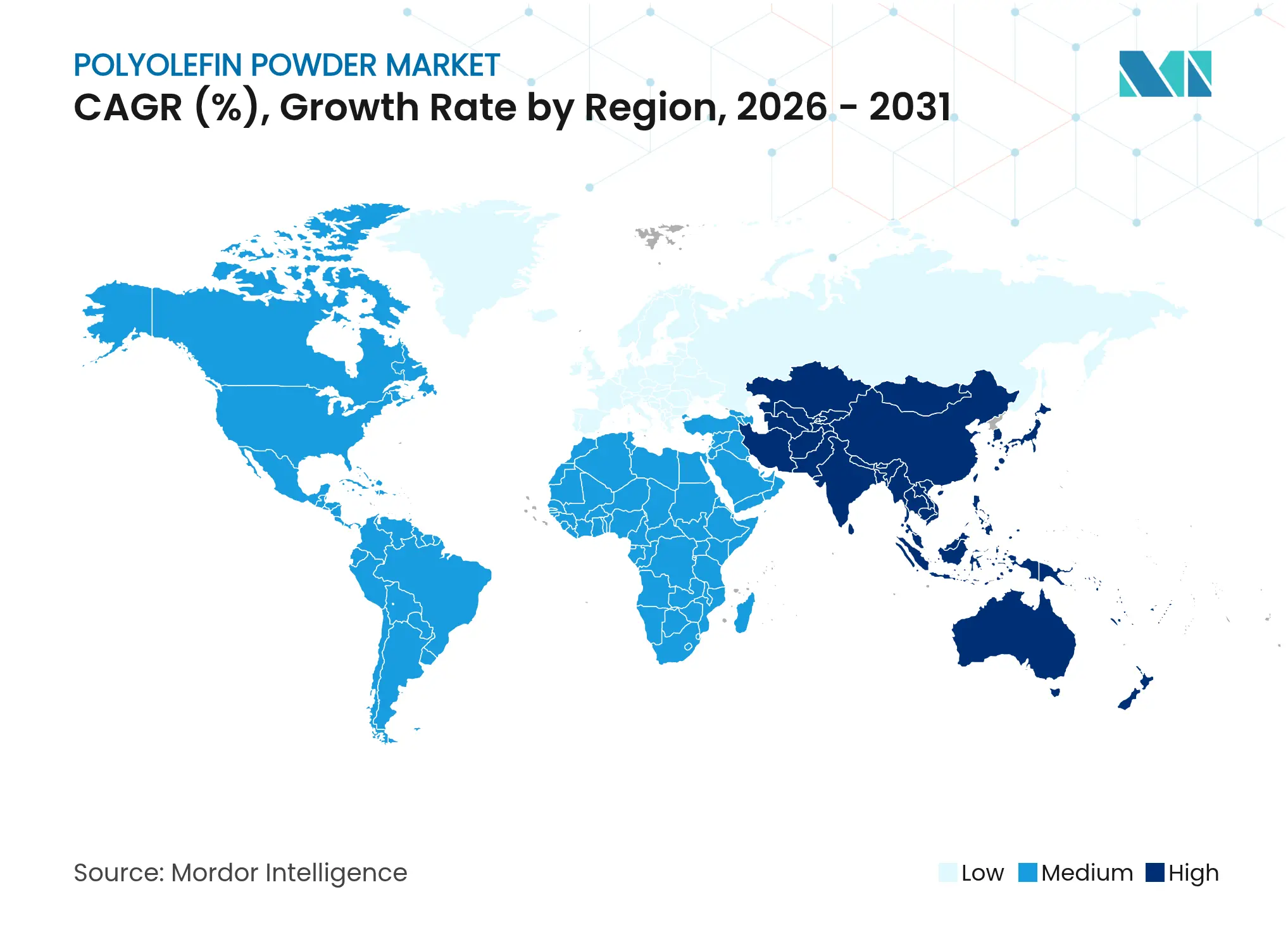

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリオレフィンパウダー市場分析

ポリオレフィンパウダー市場規模は2026年に95億1,000万米ドルと推定され、2025年の90億4,000万米ドルから成長し、2031年には122億9,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は5.25%です。この成長プロファイルは、複数の産業バリューチェーンにわたる軽量化戦略、コスト重視の生産ライン、持続可能性を志向したイノベーションに対する素材の継続的な重要性を示しています。ポリエチレンおよびポリプロピレンパウダーは、容易な溶融加工性、広範な耐薬品性、安定した供給を兼ね備えており、効率的な回転成形、マスターバッチコンパウンディング、機能性コーティング作業を可能にします。アジア太平洋の石油化学コンプレックスへの旺盛な資本流入、軽量プラスチックを好む電気自動車の普及拡大、太陽光モジュールの封止ラインの急速なスケールアップが需要の勢いを持続させています。一方、北米および欧州の積層造形(アディティブマニュファクチャリング)研究所では、プロトタイピングおよび短期生産向けの費用対効果の高い原料としてポリオレフィンパウダーが検証されており、確立されたタンク・コンテナ・パイプ市場を補完しています。使い捨てプラスチックへの規制強化や原料価格の変動が計画サイクルを複雑にしていますが、新たなバッテリーセパレーター、三次元(3D)印刷、バイオベース樹脂の機会がポリオレフィンパウダー市場のアドレス可能な範囲を拡大しています。

主要レポートの要点

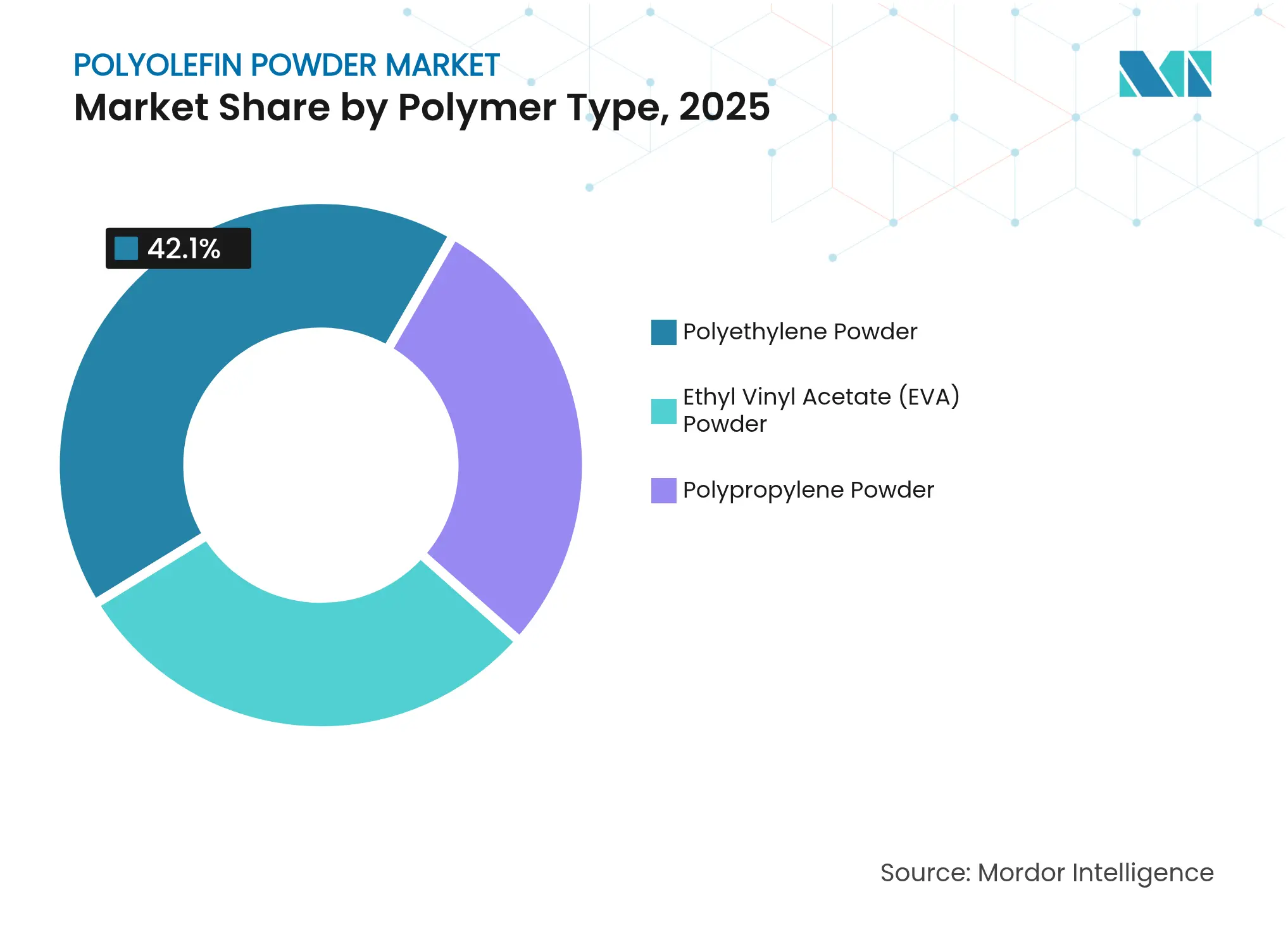

- ポリマータイプ別では、ポリエチレンが2025年のポリオレフィンパウダー市場売上高シェアの42.10%を占めてトップとなり、エチルビニルアセテート(EVA)は2031年までに年平均成長率(CAGR)5.85%で成長する見込みです。

- 粒子径別では、100〜500μmの範囲が2025年のポリオレフィンパウダー市場規模の55.60%のシェアを占め、100μm未満のパウダーは2031年まで年平均成長率(CAGR)6.08%で拡大しています。

- 用途別では、回転成形が2025年のポリオレフィンパウダー市場シェアの26.70%を占め、その他のコーティングおよびスペシャリティ用途は2026年〜2031年に年平均成長率(CAGR)5.95%で拡大する見込みです。

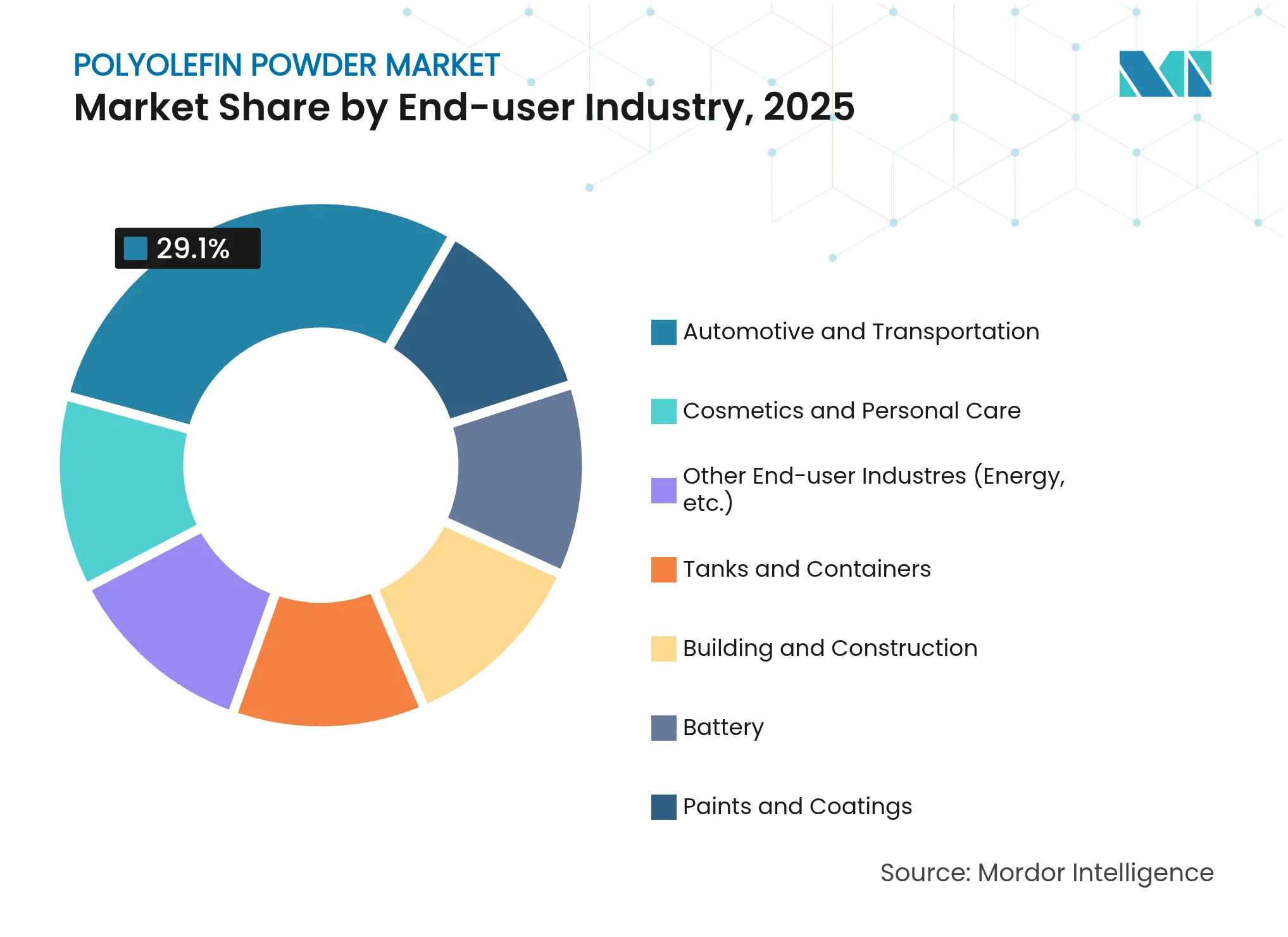

- エンドユーザー産業別では、自動車が2025年のポリオレフィンパウダー市場シェアの29.10%を占め、「その他の産業」の集約バスケットは予測期間中に年平均成長率(CAGR)5.98%に達する見通しです。

- 地域別では、アジア太平洋が2025年の売上高の39.00%を占め、2031年まで最も速い地域別年平均成長率(CAGR)5.78%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリオレフィンパウダー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| タンクおよび大型コンテナからの回転成形需要の増加 | +1.2% | アジア太平洋および北米に集中したグローバル規模 | 中期(2〜4年) |

| フレキシブルパッケージにおけるマスターバッチ消費の拡大 | +0.8% | アジア太平洋のパッケージングハブが牽引するグローバル規模 | 短期(2年以内) |

| 自動車部品における軽量化推進 | +0.9% | 北米および欧州連合(EU)、アジア太平洋へ拡大 | 中期(2〜4年) |

| プロトタイピング向け三次元(3D)印刷パウダーの成長 | +1.1% | 北米および欧州連合(EU)のイノベーションセンター | 長期(4年以上) |

| リチウムイオン(Li-ion)バッテリーセパレーターコーティングへのニッチ採用 | +0.3% | アジア太平洋のバッテリーハブ、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンクおよび大型コンテナからの回転成形需要の増加

工業用水、化学品貯蔵、農業インフラプロジェクトは、シームレスかつ均一な壁面を持つコンテナをますます指定するようになっています。回転成形は、溶接金属や複数部品のプラスチック組立品では経済的に実現できない応力のない形状を実現します。ダウナーリアクター熱丸め技術の最近の進歩により、より球状に近いポリエチレン粒子が生成され、金型内でのフロー性が向上し、最終的な表面品質が改善されます。より速い熱移動サイクルによりエネルギー消費が削減され、タクトタイムが短縮されることで、生産者にとっての総所有コストが低下します。多くの新興国が農村部の衛生設備や灌漑に投資するにつれて、地域のコンパウンダーは回転成形向けに設計されたカスタムのポリオレフィングレードを拡大し、購買者が高価な輸入品なしに耐食性・長寿命タンクを入手できるようにしています。これらのダイナミクスが総合的にポリオレフィンパウダー市場における中期的な出荷量増加を後押ししています。

フレキシブルパッケージにおけるマスターバッチ消費の拡大

ブランドオーナーは、パーソナルケア、スナック、液体パウチフォーマットにおいて、精密な色調の再現性、フィルム厚みのダウンゲージ、バリア性の向上を目指しています。均一なポリオレフィンパウダー粒子は高速マスターバッチラインのキャリア樹脂として機能し、一貫した顔料分散と厳密な溶融流量制御を実現します。三井化学のHI-WAXマイクロパウダーは、食品接触適合性を維持しながら色強度を高め、コンバーターが樹脂使用量を削減しつつ視覚的な目標を達成できるようにします。小売業者がサステナビリティへのコミットメントを高めるにつれ、リサイクルまたはバイオベース素材を含むマスターバッチ配合により、パッケージングラインは加工ウィンドウを変えずにグレードを切り替えることができます。この結果として生まれる柔軟性が、ポリオレフィンパウダー市場への近期的な需要追加を支えています。

自動車内外装部品における軽量化推進

自動車メーカーは車両1台あたり150〜200kgの重量削減を目標とし、先進的なポリオレフィンブレンドによる金属およびエンジニアリングプラスチックの代替を加速しています。静電粉体塗装されたポリプロピレントリムはクラスAの光沢を実現しながらコスト競争力を維持します。Exxon MobilのVistamaxxモディファイヤーは耐衝撃性と低温延性を提供し、設計者が安全性のトレードオフなしに薄肉断面を指定できるようにします。電気自動車のバッテリーパック重量が増加するにつれて、キャビンおよび外装パネルで節約される1kgごとが走行距離の延長につながり、軽量ポリオレフィンパウダーグレードのOEM調達を強化します。

リチウムイオン(Li-ion)バッテリーバインダー・セパレーターコーティングへのニッチ採用

バッテリーメーカーは、熱暴走時の急激な温度上昇に耐え、セルの安全性を高めるセラミックコーティングされたポリプロピレンセパレーターを採用しています。学術研究では、三層PP/PP-R+SiO₂セパレーターが130℃以上での収縮を抑制することでベースラインのポリオレフィンフィルムを上回ることが示されています[1]Journal of Power Sources、「高エネルギーリチウムイオン電池向け多層PP/SiO₂セパレーター」、sciencedirect.com 。高温化学系ではポリフェニレンスルフィド代替品が検討されていますが、大型エネルギー貯蔵プロジェクトはコストと供給の観点から依然として高性能ポリオレフィンソリューションを指定しています。現時点ではニッチ用途ですが、ギガワット時(GWh)規模の容量増加ごとに長期的な特殊パウダー需要が追加されます。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 使い捨てプラスチックおよびマイクロプラスチックに関する厳格な規制 | −0.7% | 欧州連合(EU)が先行し、北米および一部のアジア太平洋市場に拡大 | 短期(2年以内) |

| エチレン・プロピレン原料価格の変動 | −0.5% | 原料を輸入する地域で顕著なグローバル規模 | 短期(2年以内) |

| バージン需要を混乱させるリサイクルポリオレフィンパウダーの台頭 | -0.4% | 北米および欧州連合(EU)のサーキュラーエコノミー施策、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックおよびマイクロプラスチックに関する厳格な規制

欧州連合(EU)の使い捨てプラスチック指令は多数の使い捨て製品を規制し、そのREACH規則は5mm未満の合成ポリマーマイクロ粒子を対象としています。2025年からは化粧品におけるマイクロビーズ禁止によりポリエチレン球の使用から処方者が離れ、短サイクルパウダーの出荷量を抑制しています[2]欧州化学物質庁(ECHA)、「マイクロプラスチック」、echa.europa.eu 。並行して、米国の14州が2026年までに47億米ドルに達する可能性のある拡大生産者責任(EPR)賦課金を実施し、実質的にバージン樹脂パッケージングに課税しています。規制の勢いにより、ブランドオーナーは堆肥化可能フィルムや機械的リサイクルグレードの検討を迫られ、日用消費財分野における従来のポリオレフィンパウダー市場の出荷量に圧力をかけています。

エチレン・プロピレン原料価格の変動

韓国および東南アジアにおけるプロピレンとエチレンの価格変動は、一体型クラッカーからパウダーへのマージンを圧迫し、東南アジアのオペレーターは底値局面でラインを停止させています。米国では、エネルギーコストインフレを背景に2025年半ばにプロピレングリコールが1ポンドあたり40セントを超え、設備投資への慎重姿勢を強めています。価格変動はポリオレフィンパウダー市場における長期計画を複雑にし、イノベーション投資を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:ポリエチレンのリーダーシップにEVAの勢いが迫る

ポリエチレンパウダーは2025年のポリオレフィンパウダー市場シェアの42.10%を占め、回転成形タンク、マスターバッチキャリア、耐食性パイプコーティングにおける実証済みのパフォーマンスに支えられています。アジア太平洋およびアフリカのインフラプログラムが軽量かつ化学的不活性なコンテナを指定するにつれて、ポリエチレングレードのポリオレフィンパウダー市場規模は着実に拡大する見込みです。一方、EVAパウダーは2031年まで最速の年平均成長率(CAGR)5.85%を記録し、18〜33%の酢酸ビニル含有量が優れた紫外線(UV)透過性を実現する太陽光発電モジュールの封止材消費に牽引されています。

EVAのシェア拡大は、コスト、グローバルな供給基盤、リサイクル経路におけるポリエチレンの優位性を消し去るものではありません。連続ループ機械的リサイクルにより、タンク用途における高密度ポリエチレングレードの競争力が鋼鉄に対して維持される一方、低密度ポリエチレンは小売フィルム向けカラーマスターバッチのキャリアとして引き続き主流の地位を占めています。並行して、ポリプロピレンの高融点誘導体は、寸法安定性が求められるバッテリーパックカバーやアンダーフード部品に対応しています。バイオベース品種や化学的リサイクル原料の将来的な採用により、ポリオレフィンパウダー市場におけるポリマー選好が再編される見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

粒子径別:微粉末がプレミアム機能を解放

100〜500μmの粒子が2025年売上高の55.60%を占め、回転成形および静電コーティングコンベアに適したフロー性とかさ密度のバランスを実現しています。このサイズ帯域は、ホッパー内のブリッジングを解消し、金型全面の均一なカバレッジを確保し、予測可能な焼結速度を提供するため、ポリオレフィンパウダー市場の主力であり続けています。

一方、100μm未満のパウダーへの市場需要は年平均成長率(CAGR)6.08%を記録し、自動車用クリアトップコーティングおよび均一な層厚を実現するために狭い粒度分布を必要とする新興のレーザー焼結プリンターに支えられています。比較実験室研究では、15μmのポリエチレン粒子が従来の100μmグレードよりも滑らかな自動車用仕上げを生成し、塗装スタックコストを削減するより薄い保護スキンの実現が確認されています。

用途別:回転成形がコアを維持し、コーティングが台頭

回転成形は2025年の世界売上高の26.70%を占め、高価な金型なしにシームレスかつ厚肉のタンク、遊具、海洋ブイを生産できる能力に支えられています。サハラ以南アフリカの農業用水貯蔵の開発業者は、20年の耐用年数と紫外線(UV)安定剤パッケージを理由に、回転成形された高密度ポリエチレンタンクを定常的に指定しています。

しかし、静電スプレーおよび流動床コーティングの用途は、自動車メーカー、家電メーカー、パイプラインコントラクターが溶剤系塗料からゼロVOC(揮発性有機化合物)パウダー代替品へ移行するにつれて、最高の年平均成長率(CAGR)5.95%を記録しています。ChemPointは100%に近い転写効率により廃棄物を最小化し、250〜500μmの保護膜を数分で形成できると報告しています。

エンドユーザー産業別:自動車が主導するも多様化が加速

自動車は2025年の売上高の29.10%を占め、粉体塗装されたポリプロピレンを耐食保護と設計の柔軟性のために活用するインテリアパネル、バンパースキン、アンダーボディシールドに牽引されています。各軽量コンポーネントはフリート全体の燃費目標に貢献し、電気自動車(EV)プラットフォームはバッテリー重量を相殺する質量削減を評価しています。電動化の拡大と航続距離不安による車重への圧力が続くにつれて、自動車向けのポリオレフィンパウダー市場規模は引き続き拡大する見込みです。建築・建設がこれに続き、ガードレール、外装クラッディング、パイプライン断熱材に耐候性コーティングを活用しています。

バッテリー製造が注目すべき新たな分野として台頭しています。セラミックコーティングされたポリプロピレンセパレーターおよびバインダーブレンドが安全性とエネルギー密度を向上させ、特殊パウダーをギガファクトリーのサプライチェーンへ組み込んでいます。タンク・コンテナ、塗料・コーティング、化粧品が合わさって「その他の産業」バスケットを構成し、三次元(3D)印刷プロトタイプ、スポーツ用品シェル、パーソナルケアクリームの角質除去マイクロスフィアを背景に最速の年平均成長率(CAGR)5.98%を記録しています。この多様化戦略により生産者は特定セクターの景気循環性から保護され、ポリオレフィンパウダー市場の回復力を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界売上高の39.00%を確保し、2031年まで年平均成長率(CAGR)5.78%を達成する軌道に乗っています。国営石油会社はクラッカーネットワークを拡張してパウダーラインへの後方統合を進め、安定した原料供給と輸出対応力を確保しています。SABICの福建複合施設を含む中国の数十億ドル規模の石油化学ハブが、国内コンバーターを原料と港湾物流の近くに位置づけています。

北米は研究開発センターが積層造形(アディティブマニュファクチャリング)、自動車軽量化、高付加価値コーティングを精緻化するにつれて安定した成長を維持しています。欧州は持続可能性を中心とした戦略を推進し、化学的リサイクル材料の組み込みとバイオ原料の採用が地域サプライヤーを差別化しています。EU(欧州連合)プラスチック税などの規制上の制約がリサイクルグレードへの代替を加速させ、ポリオレフィンパウダー市場に複雑性をもたらしつつも、プレミアム機会をもたらしています。南米、中東、アフリカは合わせてより小さな基盤を構成していますが、インフラ整備がタンクおよびパイプ需要を刺激するにつれて平均を上回る成長を示しています。

競合環境

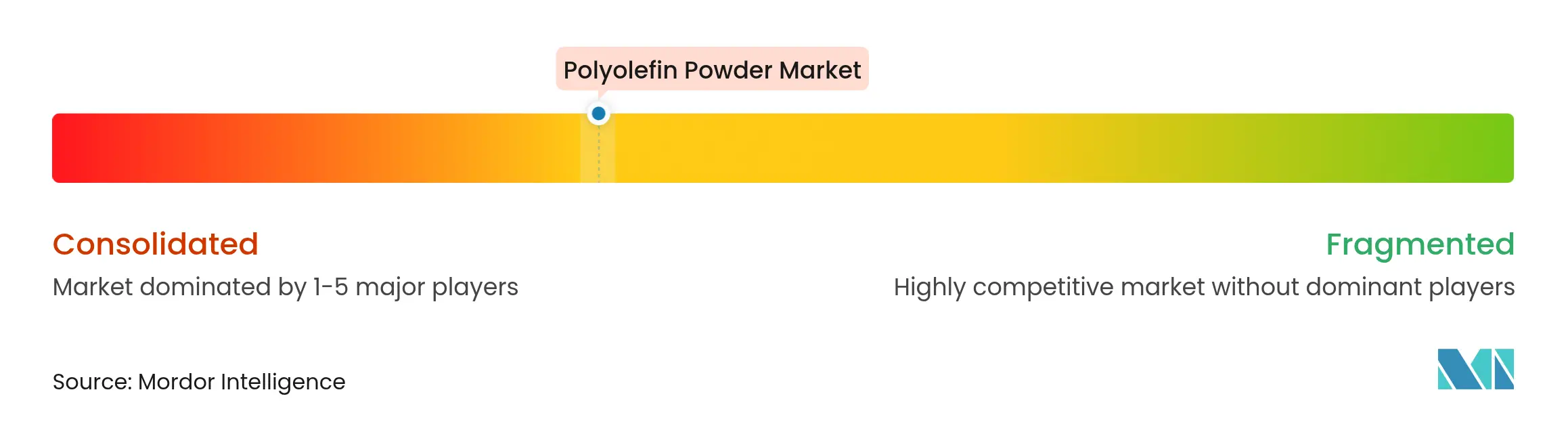

ポリオレフィンパウダー市場は中程度の分散化を示しており、統合された大手企業が原料の所有権、グローバルな製造拠点、技術サポートネットワークを通じたコスト優位性を維持しています。技術的差別化は、粒子径の調整、カスタム添加剤パッケージ、専用コーティングプロセスを中心に展開されています。静電流動床堆積を取り巻く特許活動は参入障壁の継続を示しており、GoogleのPatentsにはパウダーの帯電密度を最適化して堆積速度を向上させる配合が掲載されています。化学的リサイクルまたはマスバランスのポートフォリオ提供を目指すスタートアップ企業が既存企業にサステナビリティの資格証明への対応を迫っています。全体として、購買者はパートナー選定においてサプライセキュリティ、技術サービス、炭素強度の実績を重視し、ポリオレフィンパウダー市場内で競争的かつイノベーション志向の環境を維持・強化しています。

ポリオレフィンパウダー産業のリーダー企業

INEOS

Borealis GmbH

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:アブダビ国営石油会社(ADNOC)とOMVは、BoroupeとBorealisを合併することに合意し、その結果として設立されるBorouge Group InternationalがNova Chemicalsを買収し、世界のポリオレフィンパウダー供給の構図を塗り替えることになりました。

- 2024年7月:Borouge、ADNOC、Borealis(コンソーシアム)、Wanhua Chemicalは、福建省福州市に年産160万トン規模のスペシャリティポリオレフィン複合施設を検討するための協力協定に署名し、自動車および太陽光用途向け高性能パウダーを対象としています。

世界のポリオレフィンパウダー市場レポートの範囲

ポリオレフィンパウダー市場に関するレポートには以下が含まれます:

| ポリエチレンパウダー |

| ポリプロピレンパウダー |

| エチルビニルアセテート(EVA)パウダー |

| 100μm未満 |

| 100〜500μm |

| 500μm超 |

| 回転成形 |

| マスターバッチ |

| その他の用途(静電コーティング・流動床コーティングなど) |

| 自動車・輸送 |

| 建築・建設 |

| バッテリー |

| タンク・コンテナ |

| 塗料・コーティング |

| 化粧品・パーソナルケア |

| その他のエンドユーザー産業(エネルギーなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ポリマータイプ別 | ポリエチレンパウダー | |

| ポリプロピレンパウダー | ||

| エチルビニルアセテート(EVA)パウダー | ||

| 粒子径別 | 100μm未満 | |

| 100〜500μm | ||

| 500μm超 | ||

| 用途別 | 回転成形 | |

| マスターバッチ | ||

| その他の用途(静電コーティング・流動床コーティングなど) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| バッテリー | ||

| タンク・コンテナ | ||

| 塗料・コーティング | ||

| 化粧品・パーソナルケア | ||

| その他のエンドユーザー産業(エネルギーなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリオレフィンパウダーの現在の市場規模と成長見通しは?

ポリオレフィンパウダーの市場規模は2026年に95億1,000万米ドルに達し、2031年には122億9,000万米ドルに達する見込みで、軽量化、パッケージングイノベーション、持続可能性の要件に牽引された年平均成長率(CAGR)5.25%を反映しています。

最も急速に拡大しているポリマーセグメントはどれですか?

太陽光モジュールの封止およびフレキシブルパッケージに多用されるEVAパウダーは、ポリエチレンおよびポリプロピレンの成長を上回り、2031年まで年平均成長率(CAGR)5.85%を記録する見込みです。

回転成形は全体的な需要においてどの程度重要ですか?

回転成形は2025年の需要の26.70%を占め、長期使用に耐えるシームレスな大容量コンテナを実現する能力により、引き続き基幹用途としての地位を保っています。

消費をリードしている地域はどこですか?

アジア太平洋は2025年に39.00%のシェアを占め、石油化学設備への継続的な投資と下流製造の拡大に支えられて、最も速い年平均成長率(CAGR)5.78%を達成する見込みです。

規制は素材の選択にどのような影響を与えていますか?

使い捨てプラスチックとマイクロプラスチックを対象とする欧州連合(EU)および北米の規制が、リサイクル・バイオベース・持続可能な調達によるポリオレフィンパウダーへの移行を促進し、分解性マスターバッチソリューションのイノベーションを刺激しています。

最終更新日: