足潰瘍センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

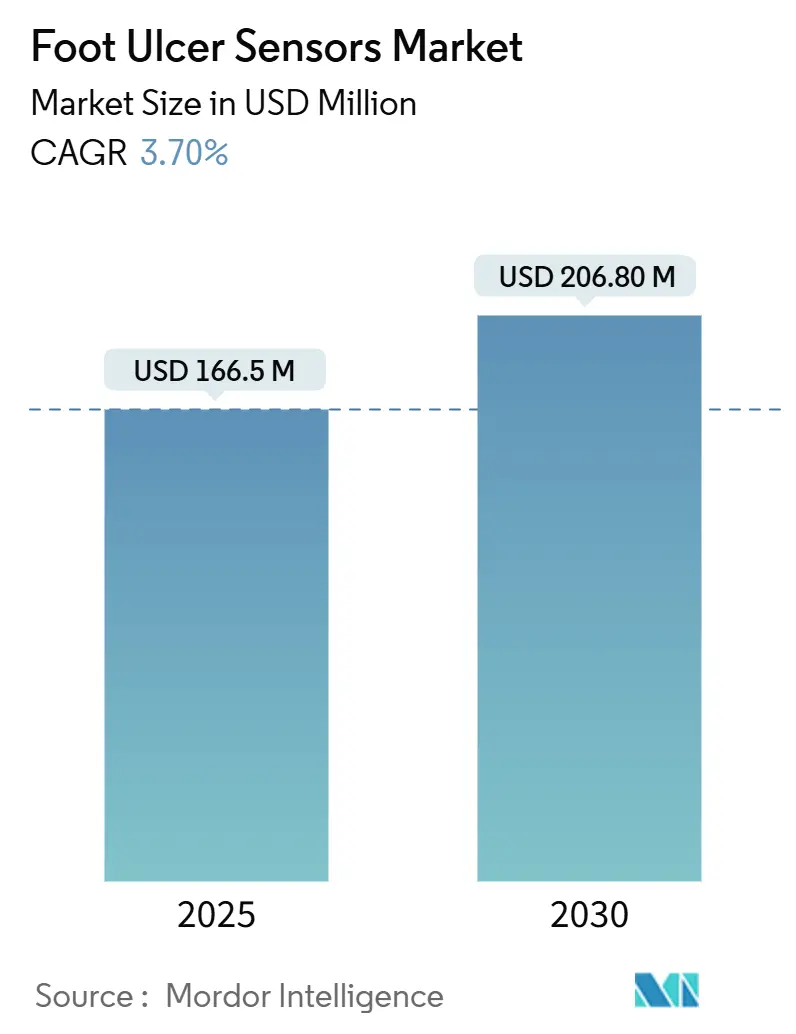

| 市場規模 (2025) | 166.5 百万米ドル |

| 市場規模 (2030) | 206.80 百万米ドル |

| 成長率 (2025 - 2030) | 3.70% CAGR |

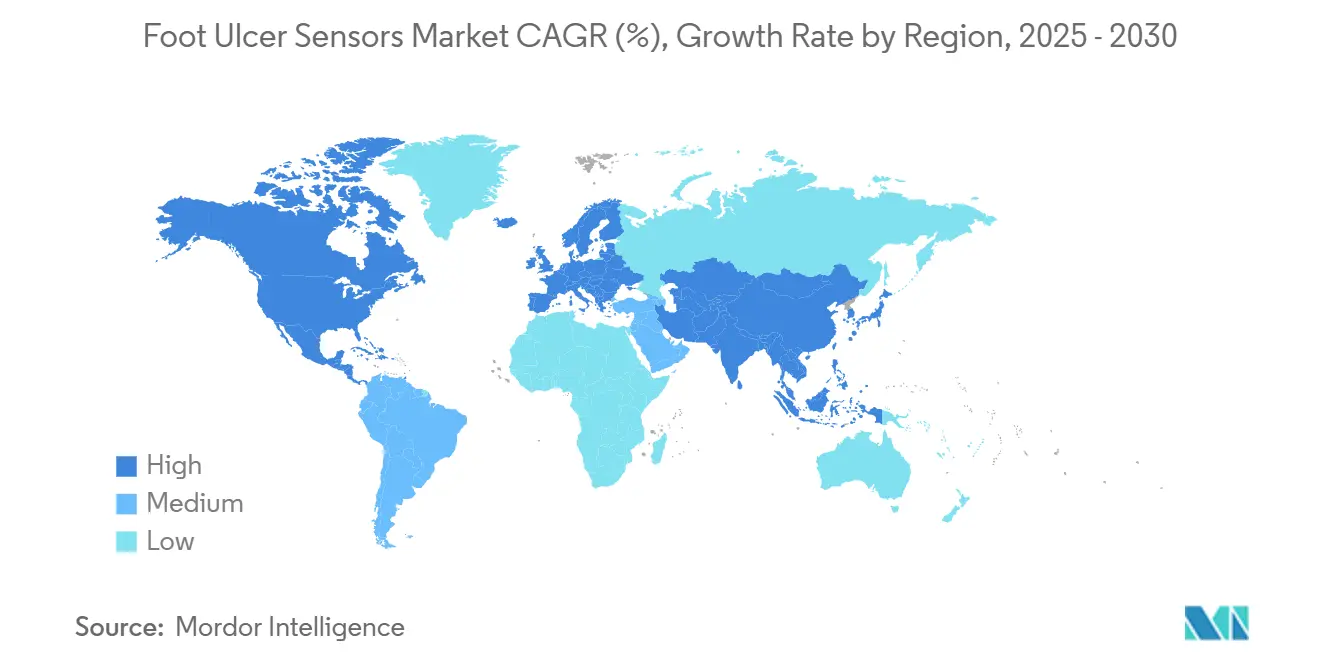

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる足潰瘍センサー市場分析

足潰瘍センサー市場規模は2025年に1億6,650万米ドルに達し、2030年までに2億680万米ドルに拡大すると予測されており、CAGRは3.7%で推移します。継続的モニタリングが主要切断を最大86%低減し、予防された潰瘍1件あたり3万8,593米ドルの直接コスト削減をもたらすという臨床的エビデンスの蓄積が、今後の需要を下支えしています。潰瘍の状態を95%の精度で分類する人工知能プラットフォームや、遠隔モニタリングをメディケアおよび関連保険者の給付対象として扱う償還制度改革によって、普及の勢いはさらに強まっています。これらの臨床的・経済的インセンティブは、マルチセンサーの小型化と相まって、調達予算を実験的パイロットから標準治療への展開へとシフトさせており、足潰瘍センサー市場は2030年まで安定した中一桁台の成長を維持できる見通しです。

主要レポートのポイント

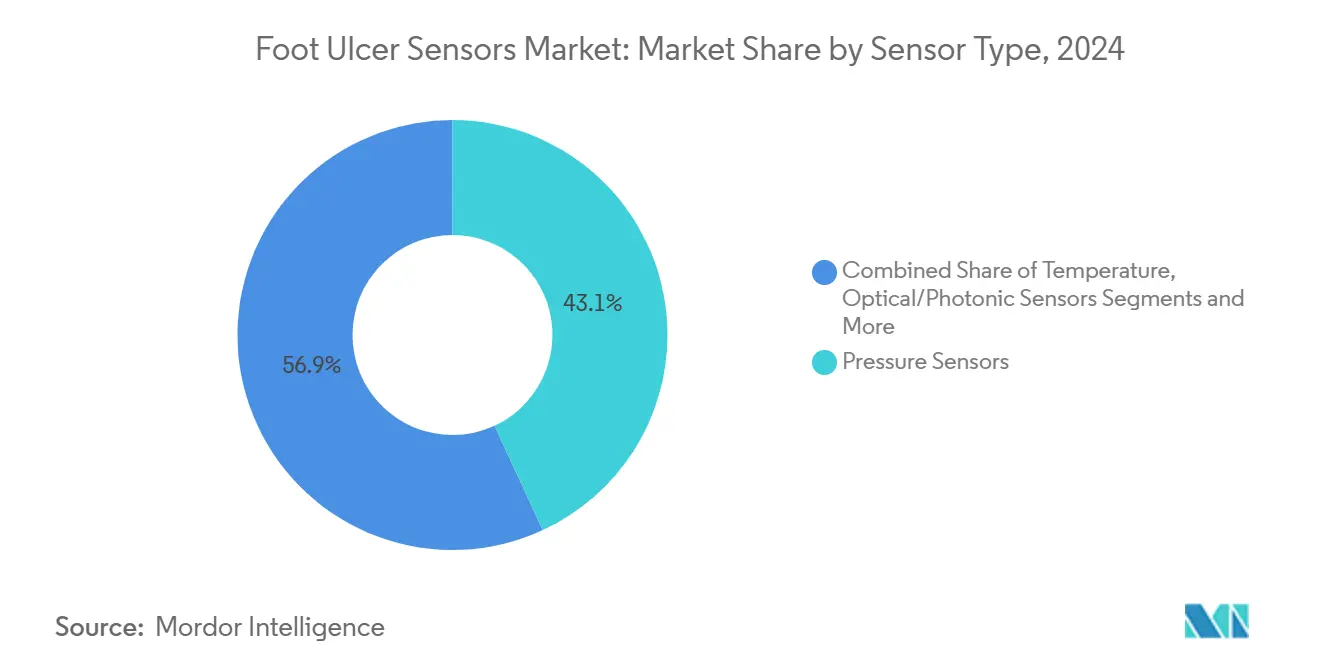

- センサータイプ別では、圧力センサーが2024年の足潰瘍センサー市場シェアの43.1%を占め、光学・フォトニックセンサーは2030年までCAGR 4.8%で成長すると予測されています。

- フォームファクター別では、スマートインソールが2024年の足潰瘍センサー市場規模の37.2%をリードし、スマートソックスは2030年までCAGR 5.4%で拡大しています。

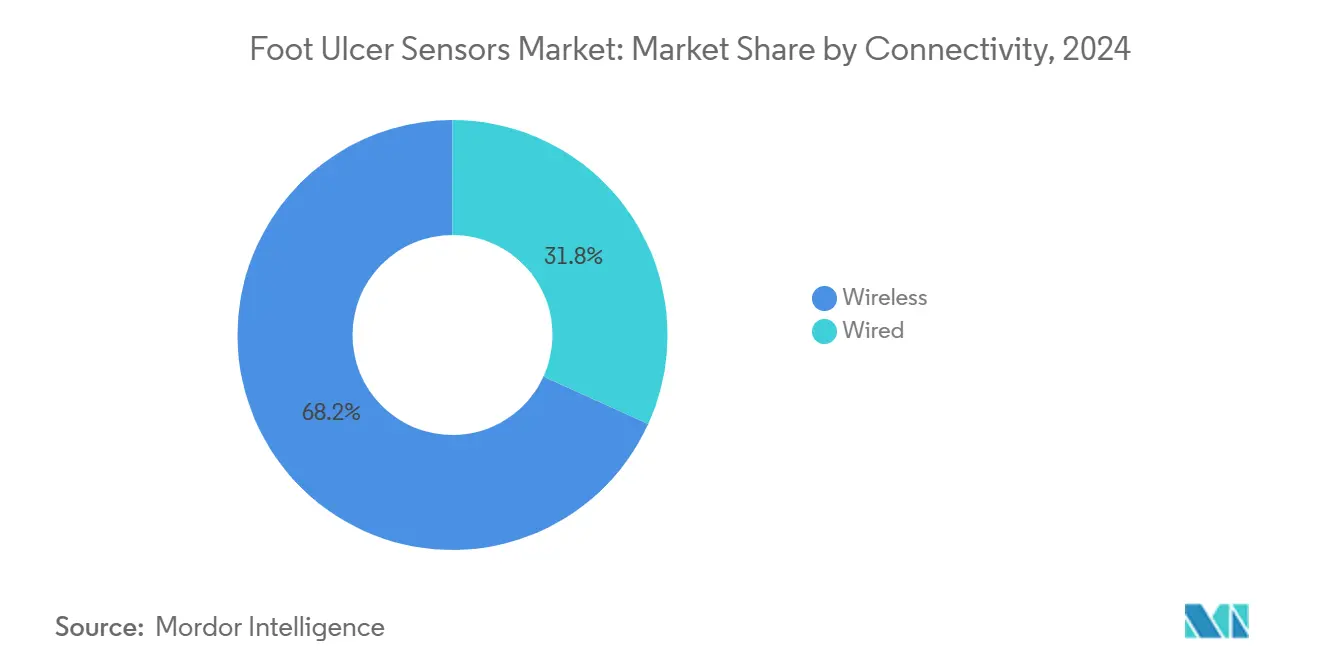

- 接続性別では、ワイヤレスソリューションが2024年に売上の68.2%を占め、病院の相互運用性優先を反映してCAGR 7.2%で成長すると予測されています。

- エンドユーザー別では、病院および創傷ケアセンターが2024年売上の42.7%を占め、在宅ケア環境が2030年までCAGR 3.6%で最も急成長するチャネルとなっています。

- 地域別では、北米が2024年売上の38.1%を占め、アジア太平洋が2030年までCAGR 4.7%で最も高い地域成長率を記録すると予測されています。

世界の足潰瘍センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI搭載予測分析の統合 | +1.20% | 世界規模;北米とEUでの早期普及 | 中期(2〜4年) |

| 糖尿病有病率の上昇と高齢化人口 | +0.80% | 世界規模;アジア太平洋と北米で最も顕著 | 長期(4年以上) |

| 遠隔モニタリング機器に対する償還の拡大 | +0.60% | 北米とEUのコア市場 | 短期(2年以内) |

| 価値に基づくケアへの移行と病院再入院ペナルティ | +0.50% | 北米、EUへ拡大中 | 中期(2〜4年) |

| マルチモーダルセンサーアレイの小型化 | +0.30% | 世界の技術ハブ | 中期(2〜4年) |

| 在宅創傷管理プログラムの急増 | +0.40% | 北米とEU;アジア太平洋でも新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI搭載予測分析の統合

人工知能エンジンは現在、高精度で虚血を検出し感染を効果的に識別することで、悪化するケアエピソードを未然に防ぐタイムリーな介入を可能にしています。[1]Varun Sendilraj、「DFUCare: 糖尿病性足潰瘍の検出・分析・モニタリングのためのディープラーニングプラットフォーム」、Frontiers in Endocrinology、frontiersin.orgディープラーニングアルゴリズムは糖尿病コホートにおける病院再入院を正確に予測し、ケアチームがリソースを高リスク患者に再配分して回避可能なコストを抑制することを可能にしています。ビジョントランスフォーマーモデルは、スマートフォン画像上の潰瘍境界を識別する際にほぼ完璧な精度を発揮し、農村部や移動制限のある患者に専門家レベルの診断へのアクセスを民主化しています。説明可能なAIフレームワークは臨床医に透明性を提供し、信頼を構築してプロトコル採用を加速させています。これらの成果を総合すると、足潰瘍センサー市場は反応的な検出から予防的な疾患経過修正へと再定位され、安定したデバイス交換サイクルを強化しています。

糖尿病有病率の上昇と高齢化人口

世界中で4億2,200万人以上が糖尿病を抱えており、そのうち15%が生涯に足潰瘍を発症します。末梢神経障害はこの基盤の約60%に影響を与え、継続的な生体力学的・サーモグラフィー監視から恩恵を受ける大規模なリスク集団を形成しています。アジア太平洋は最も急激な疫学的増加を示しており、中国だけで2030年までに1億4,700万人の糖尿病患者を抱える見通しであり、スマートフットウェアの償還とテレ創傷プラットフォームへの公共部門投資を促しています。[2]Zhikui Tian、「舌画像と臨床情報からの糖尿病性足の予測」、Frontiers in Physiology、frontiersin.org人口の高齢化は、年齢とともに血管弾性が低下するため潰瘍発生率を増大させます。このパラメーターは現在、切断リスクを予測する機械学習リスクモデルに組み込まれています。持続的な有病率と人口動態の勢いが、足潰瘍センサー市場参加者にとって規模が大きく持続的な顧客基盤を保証しています。

遠隔モニタリング機器に対する償還の拡大

米国は、埋め込みセンサーを搭載した治療用シューズおよびスタンドアロンの温度モニタリングプラットフォームを償還するローカルカバレッジ決定を確定し、請求申請に関するプロバイダーの不確実性を低減しました。足病医療カバレッジを提供する州のメディケイド受益者は主要切断リスクの低下を経験しており、予防的モニタリングの背後にある財政的論理を検証しています。[3]Abdul Rahaman Wahab Sait、「ハイブリッドCNN・ビジョントランスフォーマーを用いた糖尿病性足潰瘍検出モデル」、Diagnostics、mdpi.com欧州では、償還プログラムがAI駆動の糖尿病デバイスを法定保険に迅速に組み込んでいます。これらの支払い改革は回収期間を短縮し、一括購入入札を促進して、足潰瘍センサー市場に予測可能な収益をもたらしています。

価値に基づくケアへの移行と病院再入院ペナルティ

米国の病院は、退院後30日以内に潰瘍が感染に進行したり外科的デブリードマンが必要になったりした場合、再入院ペナルティに直面します。遠隔患者モニタリングプログラムは潰瘍関連の再入院を30〜40%削減し、プロバイダーを財政的ペナルティから守り、人頭払いリスク契約を支援しています。バンドル支払いパイロットは潰瘍エピソード全体を償還し、医療システムがセンサー搭載フットウェアとクラウドダッシュボードを導入して早期の組織ストレスを発見するインセンティブを与えています。デジタルコミュニケーション支援は、退院後の理解不足に対処し、そうでなければ再入院の可能性を2倍にしてしまう問題を軽減します。より多くのシステムが価値に基づく請求に移行するにつれて、センサー搭載フットウェアとマットは足潰瘍センサー市場全体でニッチなパイロットから処方集の定番へと移行しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの懸念 | −0.7% | 世界規模;GDPRの下でEUでピーク | 短期(2年以内) |

| 多様な民族的足形態にわたる臨床的検証の限界 | −0.4% | 世界規模;アジア太平洋と中東・アフリカで顕著 | 中期(2〜4年) |

| 従来のドレッシングに対する高い初期コスト | −0.5% | 新興市場とリソースが制約されたサイト | 中期(2〜4年) |

| 病院の電子健康記録エコシステムとの相互運用性のギャップ | −0.3% | 北米とEUの医療システム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

デバイスの相互接続性は患者識別可能データへの攻撃対象領域を拡大し、当局からの規制上の監視を招いています。暗号化、多要素認証、ゼロトラストアーキテクチャは必須ですが、コストを増加させ承認タイムラインを延長します。ウェアラブルに関連する最近の侵害は患者の信頼を損ない、一部の病院コンプライアンスチームがベンダーが独立した監査を認証するまで調達を遅らせるよう促しています。消費者直販デバイスを販売する非対象事業体は規制の対象外であり、データが不適切に取り扱われた場合の救済手段にギャップを残しています。グローバルなセキュリティ標準が成熟するまで、サイバーリスクは採用率に重くのしかかるでしょう。

従来のドレッシングに対する高い初期コスト

スマートインソールキットは市販のオフローディングフットウェアの数倍の価格を要求し、リソースが限られた環境の支払者に課題をもたらしています。経済的な根拠は壊滅的な合併症の回避にかかっていますが、長期的な節約は複数年の時間軸にわたって実現し、典型的な予算サイクルを超えています。新興デバイスの保険コーディングがイノベーションに遅れることがあり、患者が自己負担を強いられ、ボリュームが落ち込みます。部品価格が下落し、成果連動型契約が普及するにつれて、財政的障壁は徐々に緩和されるはずですが、近期の資本制約は足潰瘍センサー市場にとって引き続き逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:圧力がリードし光学が加速

圧力センサーは2024年に最も大きな収益シェアを生み出し、足潰瘍センサー市場シェアの43.1%を占めました。これは、足底ストレスの上昇を潰瘍発症に直接結びつける数十年にわたる臨床使用によるものです。薄膜MEMSとリアルタイム分析への投資がその優位性を維持しています。しかし、光学・フォトニックセンサーは勢いを増しており、赤外線サーモグラフィーと分光組織酸素マッピングの強みを背景に、2030年までCAGR 4.8%を記録すると予測されています。圧力と熱入力を組み合わせたハイブリッド設計に関連する足潰瘍センサー市場規模は、臨床医がマルチモーダルリスクプロファイリングを好むにつれて着実に拡大すると予測されています。

皮膚崩壊の2〜3週間前に皮下ホットスポットを検出するサーマルイメージャーはすでに規制経路を通過しており、圧力中心のプロトコルを超えた臨床的有用性を広げています。将来の成果は、多様な皮膚色素沈着にわたる光学アルゴリズムの検証と、周囲温度変動を補正するキャリブレーションルーティンの改良にかかっています。圧力マット、近赤外線光学、皮膚電気反応電極からのデータストリームを同期できるサプライヤーは、スイッチングコストを高め、複数年のメンテナンス契約を確保できる可能性があります。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:インソールが支配、ソックスが急増

スマートインソールは2024年売上の37.2%を占めました。これは、臨床医の長年のオフローディングワークフローにシームレスに重なり、患者の行動変容を最小限に抑えるためです。このフォームファクターはまた、リアルタイムで局所的な圧力勾配をマッピングするのに十分なセンサー密度を可能にし、客観的なリスク文書化を要求する償還基準に合致しています。今後、スマートソックスはCAGR 5.4%で最も速いユニット成長を記録する見通しであり、サーミスターとひずみゲージをテキスタイル織物に直接埋め込む導電性糸を活用しています。

Sirenブランドのプロトタイプは、足底温度が両足間で2℃以上乖離した場合に90%を超えるアラート精度を報告しています。連続ニット生産ラインはユニットコストを削減し、テキスタイル統合ウェアラブルを人頭払いケア組織にとって魅力的なものにしています。慣性センサーと埋め込み力プレートを組み合わせたスマートシューズはパイロット段階にとどまっていますが、潰瘍予防を全肢生体力学に向けてシフトさせる可能性のある完全歩行分析を約束しています。高解像度3次元形態モデルを提供するニッチなスキャナープラットフォームは複雑なケースに対して価値を保持しますが、足潰瘍センサー市場規模全体に大きな影響を与えることはないでしょう。

接続性別:ワイヤレス統合が優勢

病院のCIOは、電子健康記録データブローカーに直接接続するWi-FiおよびBluetooth LEエンドポイントを好みます。その結果、ワイヤレスアーキテクチャは2024年売上の68.2%を占め、2030年までCAGR 7.2%を記録すると予測されています。この上昇は、データプラン費用を抑制するエネルギー効率の高いマイクロコントローラーとエッジAI圧縮に支えられています。有線デバイスは、モビリティよりも中断のない電力と確定的レイテンシーが優先される高度急性期病棟での需要を維持しています。

HL7 FHIR双方向APIを標準化するイニシアチブは統合障壁を取り除いており、圧電ハーベスティングを使用したパイロットはバッテリーフリーフットウェアインサートの可能性を示しています。病院がベンダーパネルを統合するにつれて、エンドツーエンドのサイバーセキュリティを認証しリアルタイムのHL7-FHIRハンドオフを提供できるサプライヤーは、足潰瘍センサー市場において競争上の優位性を享受するでしょう。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が基盤、在宅ケアが拡大

病院および創傷ケアセンターは2024年売上の42.7%を生み出し、定着した紹介経路とセンサー出力を解釈する多職種チームの利用可能性を反映しています。しかし、在宅ケアチャネルはCAGR 3.6%でこの分野をリードしており、遠隔生理学的モニタリングの償還均等化と外来プログラムが治癒を加速するという証拠の蓄積によって推進されています。

外来手術センターは主に術前計画のためにスキャナーを導入し、長期ケア施設はモバイル看護師ダッシュボードとバンドルされたスマートソックスを試験的に導入して転院入院を削減し始めています。将来のシェア獲得は、患者のオンボーディングを簡素化し、過負荷の在宅医療看護師がアラート疲労なしに適切なタイミングで行動できるようにアラートトリアージを自動化することにかかっています。

地域分析

北米は2024年売上の38.1%を支配し、センサー搭載フットウェアと遠隔モニタリングコードの両方を償還するメディケア政策によって支援され、支払者の抵抗を効果的に解消しました。糖尿病性足感染症薬とデジタルヘルス申請に関するFDAガイダンスは市場承認をさらに合理化し、新しいフォームファクターの市場投入までの時間を短縮しています。堅固なベンチャーキャピタルパイプラインと学術創傷センターとセンサースタートアップの協力が、臨床エビデンスを定期的に更新するダイナミックなエコシステムを維持しています。

アジア太平洋は最も急成長している地域であり、2030年までCAGR 4.7%が予測されており、急速な都市化、ライフスタイルの変化、中国とインドにおける政府資金によるテレ内分泌学ネットワークによって支えられています。半導体とテキスタイル製造への官民投資は部品表コストを低下させ、国内ブランドが国内調達規則を遵守しながら価格に敏感な医療システムにサービスを提供することを可能にしています。インドの地方都市でのパイロットプログラムは、文化的・識字率の障壁を軽減する多言語コーチングアプリを統合した場合に普及が見られることを示しています。

欧州は、普遍的な医療保障とリアルワールドエビデンスデータセットを調和させるEU全体のイニシアチブに支えられ、より安定しているが意味のある成長を維持しています。プライバシー規制はベンダー選定基準を高め、プロバイダーがデバイス上の暗号化と患者中心の同意フローを備えたプラットフォームを選択するよう促しています。欧州医療機器規制の厳格な臨床評価規則は市場投入タイムラインを延長しますが、承認が得られると市場の信頼を付与し、承認されたデバイスが足潰瘍センサー市場内で国境を越えたスケールを実現する位置づけを与えています。

競合環境

足潰瘍センサー市場は適度に分散しており、単一のサプライヤーが二桁の収益シェアを超えることはありません。Podimetricsはそのスマートマットプラットフォームを拡大し、統合デリバリーネットワークと提携してデータダッシュボードと看護師コーチングをバンドルしています。MölnlyckeのSirenへの戦略的出資は、テキスタイルベースの温度センシングを検証し、創傷ドレッシングと診断ウェアラブルを組み合わせようとする既存企業の取り組みを強調しています。

Orpyxは潰瘍再発を86%低減することを示す長期データを発表し続けており、この臨床的信頼性が米国病院チェーンのグループ購買契約の獲得に役立っています。IR-MEDなどのスタートアップは、組織灌流への生化学的洞察を提供する光学バイオマーカーを進歩させ、純粋に機械的なセンサーを飛び越えることを目指しています。

確立された創傷ケア企業は広範な販売チャネルと規制経験を活用し、デジタルネイティブ企業はAI駆動のトリアージとサブスクリプション分析によって差別化しています。競争上の優位性は、センサーハードウェアだけでなく、エビデンスに基づく成果、統合API、サイバーセキュリティ認証にますますかかっています。

足潰瘍センサー産業リーダー

Podimetrics

Siren Care

Sensoria Health

Orpyx Medical Technologies

FeetMe

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Mölnlycke Health Careは、温度センシングテキスタイルの展開を加速しグローバル流通パートナーシップを拡大するため、Sirenに800万米ドルを投資しました。

- 2025年1月:AlexiGen、Sensoria Health、Defender、Anderson Medical Suppliesが、高リスク患者向けオフローディングフットウェアに遠隔モニタリングを組み込むフットウェア・アズ・ア・サービスコンソーシアムを結成しました。

- 2024年11月:Diabetis JSCは、機械学習分析を足温度マップに適用する赤外線サーモグラフィーデバイスFeetseeのFDA登録を取得しました。

世界の足潰瘍センサー市場レポートの範囲

| 圧力センサー |

| 温度センサー |

| 光学・フォトニックセンサー |

| 電磁・インピーダンスセンサー |

| マルチモーダルハイブリッドセンサー |

| スマートインソール |

| スマートソックス |

| スマートシューズ |

| ウェアラブルパッチ・ストリップ |

| 外部スキャナーデバイス |

| ワイヤレス(Bluetooth、Wi-Fi、NFC) |

| 有線 |

| 病院・専門創傷ケアセンター |

| 在宅ケア環境 |

| 外来手術センター |

| 長期ケア施設 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| センサータイプ別 | 圧力センサー | |

| 温度センサー | ||

| 光学・フォトニックセンサー | ||

| 電磁・インピーダンスセンサー | ||

| マルチモーダルハイブリッドセンサー | ||

| フォームファクター別 | スマートインソール | |

| スマートソックス | ||

| スマートシューズ | ||

| ウェアラブルパッチ・ストリップ | ||

| 外部スキャナーデバイス | ||

| 接続性別 | ワイヤレス(Bluetooth、Wi-Fi、NFC) | |

| 有線 | ||

| エンドユーザー別 | 病院・専門創傷ケアセンター | |

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 長期ケア施設 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界の足潰瘍センサーに対する現在の需要規模はどのくらいですか?

足潰瘍センサー市場規模は2025年に1億6,650万米ドルに達し、CAGRが3.7%で2030年までに2億680万米ドルを超える見通しです。

どのセンサー技術が最大のシェアを持っていますか?

圧力センサーは数十年にわたる臨床的検証により、足潰瘍センサー市場シェアの43.1%をリードしています。

どの地域が最も速い成長機会を提供していますか?

アジア太平洋は糖尿病有病率の上昇と大規模な医療インフラ投資によって推進され、CAGR 4.7%で拡大すると予測されています。

糖尿病性足モニタリングにおいてワイヤレスデバイスが好まれる理由は何ですか?

ワイヤレス接続は電子健康記録にデータを直接ストリーミングしてリアルタイムの臨床アクションを可能にするため、売上の68.5%を占めています。

モニタリングデバイスはどのように医療コストを削減しますか?

継続的な温度と圧力の追跡は、そうでなければ1件あたり3万8,593米ドルの治療費がかかる潰瘍を予防し、プロバイダーにとってプラスの投資収益率を生み出します。

より広い普及に対する主な障壁は何ですか?

データプライバシーとサイバーセキュリティの懸念が最大の抑制要因であり、グローバル標準が成熟するまで予測CAGRに約0.7%の下押し圧力をかけています。

最終更新日: