鉱物繊維市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

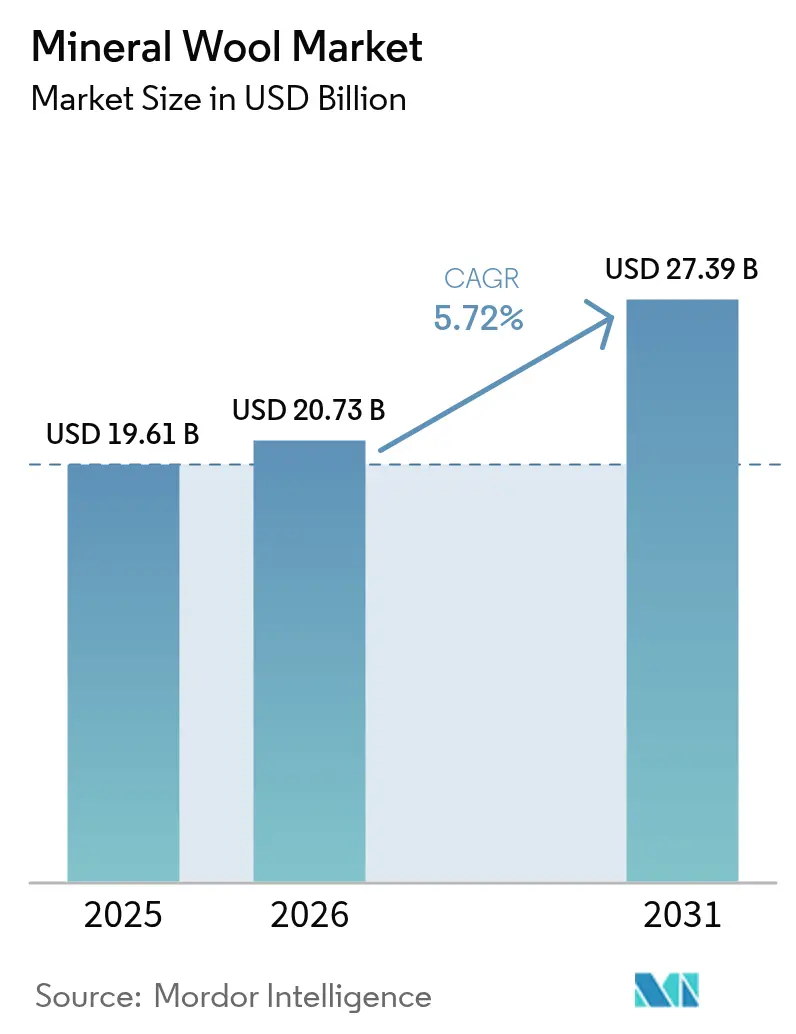

| 市場規模 (2026) | 20.73 十億米ドル |

| 市場規模 (2031) | 27.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉱物繊維市場分析

2026年の鉱物繊維市場規模はUSD 203億7,300万と推定され、2025年のUSD 196億1,000万から成長し、2031年にはUSD 273億9,000万に達する見通しで、2026年から2031年にかけてCAGR 5.72%で成長します。これは、脱炭素化建築、より厳格な防火安全基準、および循環型経済推進に向けた強い勢いを示しています。この勢いは4つの力から生まれています:1)不燃断熱材を壁空洞の標準選択肢として位置づける建築エネルギー性能基準の継続的な強化、2)高層建築物のファサードにおける訴訟リスクによるポリマーフォームからの転換加速、3)実施炭素を削減し公共調達の門戸を開く再生ガラスウールへのサプライサイドのシフト、4)800℃以上の耐熱性を要するマットを必要とする電気自動車バッテリーエンクロージャーからの顕著な需要。競争戦略は、ガラス、玄武岩、バインダーを含む原材料の垂直統合を中心に展開されており、挑戦者はエアロゲルハイブリッドボードなどのプレミアムニッチ市場を標的にしています。機会は、クローズドループリサイクル、土地制約のある都市向け超薄型断熱材、および現場作業を大幅に削減するモジュラープレファブパネルにあります。

主要レポートポイント

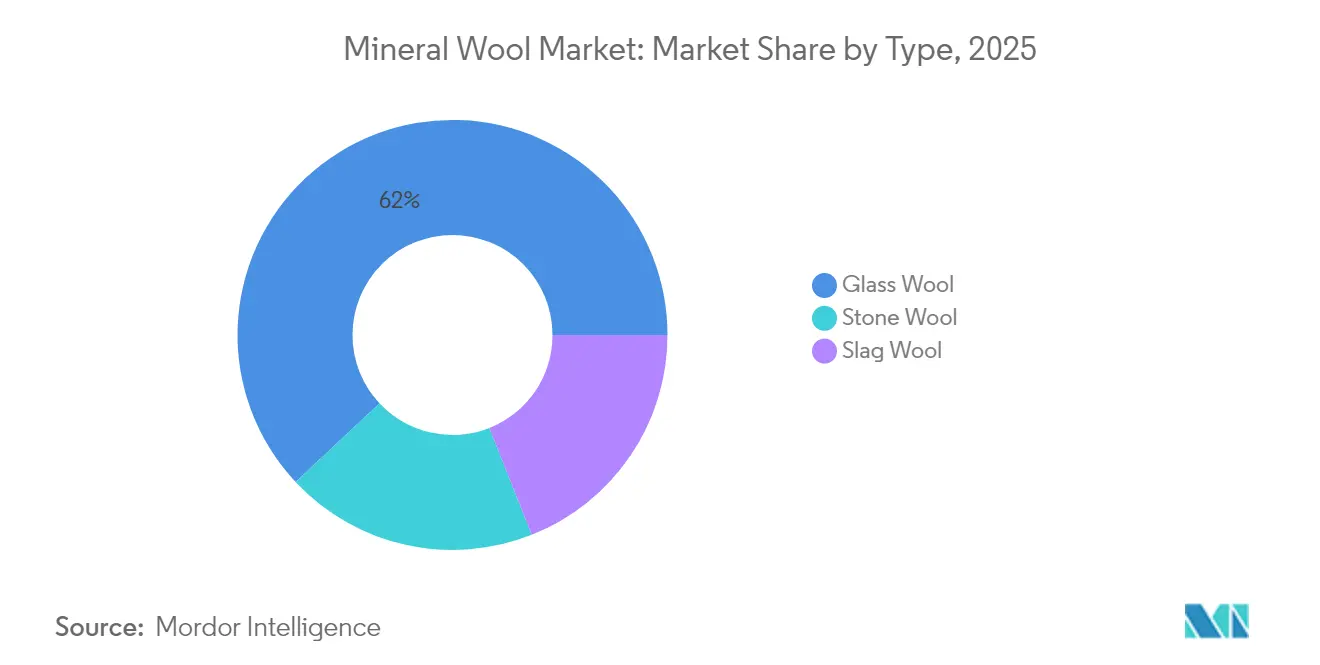

- タイプ別では、グラスウールが2025年の鉱物繊維市場において61.98%の市場シェアで先頭に立ち、2031年までCAGR 6.78%で拡大する見通しです。

- 製品タイプ別では、ブランケット形式が2025年の鉱物繊維市場規模の67.12%を占め、この製品タイプはCAGR 6.22%で最も成長が速い部門でもあります(2031年まで)。

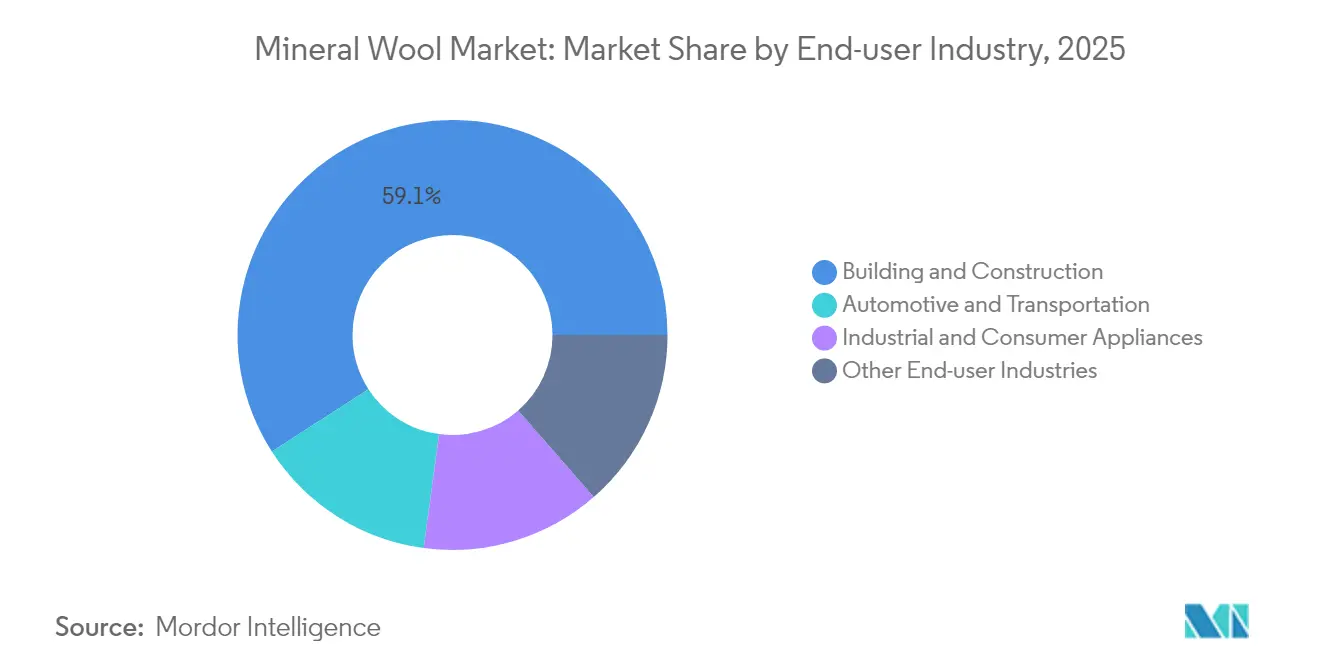

- エンドユーザー産業別では、建築・建設セクターが2025年の需要の59.12%を占め、2031年までCAGR 6.1%で拡大する見込みです。

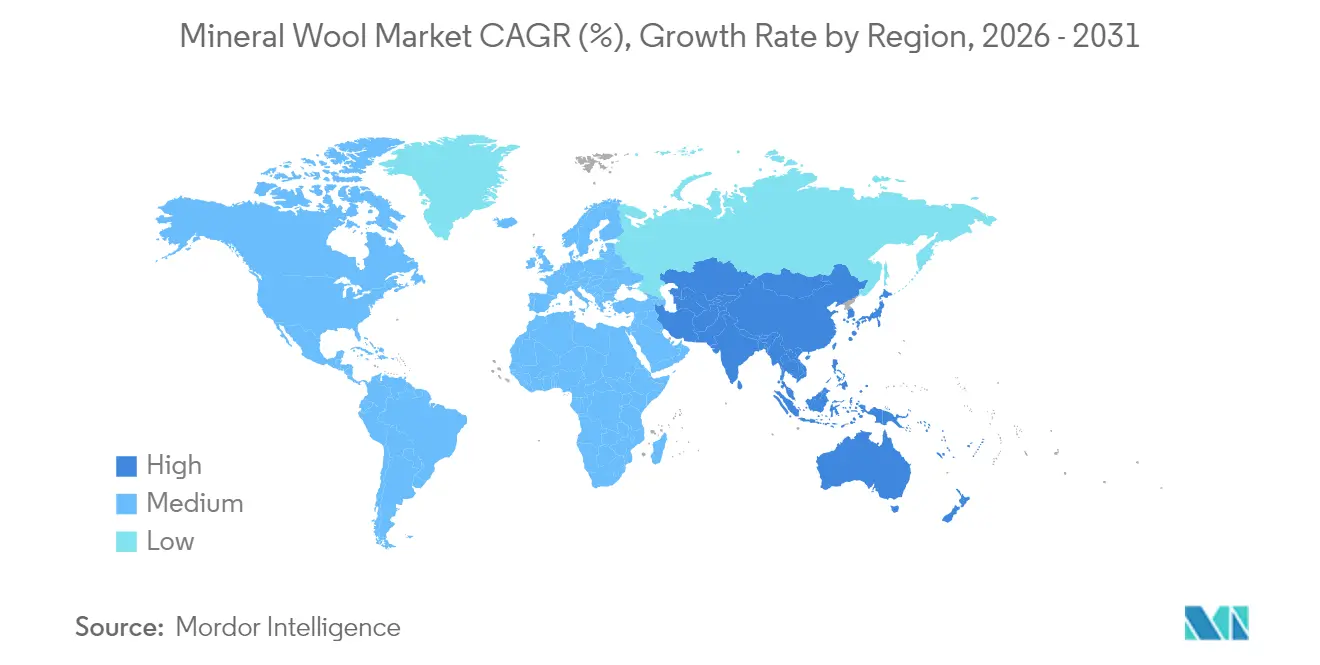

- 地域別では、アジア太平洋地域が2025年の鉱物繊維市場の41.78%を占め、2025年から2031年にかけてCAGR 6.25%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉱物繊維市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー効率的なエンベロープにおける建築・建設ブーム | +2.1% | 世界規模(中国、インド、EU-27、北米) | 中期(2〜4年) |

| エネルギー性能および防火安全に関する義務的規制 | +1.8% | EU-27、英国、中国、インド、オーストラリア | 短期(2年以内) |

| 新興アジア太平洋地域におけるグリーンビルディング基準の強化 | +1.3% | 中国、インド、ASEAN | 中期(2〜4年) |

| 鉱物繊維リサイクルストリームに向けた循環型経済の推進 | +0.6% | EU-27 | 長期(4年以上) |

| 需要を加速させるモジュラープレファブパネルの台頭 | +0.9% | 北米、北欧、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー効率的なエンベロープにおける建築・建設ブーム

世界の脱炭素化政策は、スマートグレーズィングと気密膜を組み合わせた鉱物繊維ベースのエンベロープに向けて改修予算を誘導しています。EUの規則2024/1681は、加盟国に対して毎年3%の公共建築物の改修を義務付けており、今後10年でEUR 2,750億の断熱材市場機会に相当します。インドの2024年エネルギー保全建築基準は27の気候ゾーンにわたって規定U値を重ね合わせており、中国のDG/TJ08-205-2024は上海における新規プロジェクトのエネルギー削減率75%を確定させています。2024年までのCAGR 6.2%で拡大するモジュラー建設は、鉱物繊維コアを工場製壁カセットに組み込み、現場作業を40%削減し、工期を短縮しています[1]モジュラービルディング協会、「2024年モジュラー建設レポート」、modular.org。

義務的なエネルギー性能および防火安全規制

可燃性ファサードをめぐる訴訟が、規制当局が高層建築物におけるポリマーフォームを禁止するにつれて、鉱物繊維市場を押し上げています。英国の2024年承認文書Bの改定は18m以上の非A評価断熱材を禁止しており、この基準はオーストラリアの国家建設基準2025性能要件FP1.4によって反映されています。EU規則2024/3110はサンドイッチパネルへの燃え広がり試験を拡大し、かつてポリウレタンコアに有利だった抜け穴を閉鎖しています。産業排出指令2024/1785で概説されているフェノール系バインダーのVOCに関する並行した制限は、フォーム製造コストを削減し、鉱物繊維との価格差を縮小させています[2]欧州議会、「建物のエネルギー性能に関する規則2024/1681」、europa.eu。

新興アジア太平洋地域におけるグリーンビルディング基準の強化

新興アジアは、許可プロセスにエンベロープ熱的モデリングを組み込むことで従来の規制を飛び越えようとしています。インドは容積率ボーナスをGRIHA四ツ星認証と連動させ、ほとんどの気候ゾーンで空洞断熱材を義務付けています。ベトナムの2024年通達08/TT-BXDは2,500m²を超える商業ビルにエネルギー監査を課し、インドネシアは50,000戸の手頃な価格の住宅において鉱物繊維に補助金を支給しています。広州は現在、プロジェクト承認前に60〜100mmの断熱厚さをベンチマークとする熱性能報告書を要求しており、性能ベース設計への移行を示しています。

鉱物繊維リサイクルストリームに向けた循環型経済の推進

欧州は2020年に250万トンの鉱物繊維廃棄物を発生させましたが、リサイクル率は10%未満にとどまっています。2027年からのオーストリアの埋め立て禁止は、生産者に引き取りループの構築を強制し、BML.GV.ATによると2030年までに30%のリサイクル率を目標とし、解体業者にはm²あたりEUR 8〜12のコスト増が生じます。RockwoolとKnaufはオランダとスウェーデンでパイロットプラントを運営しており、清潔なウールを15〜20%の比率で原料溶融に再混合し、炉のエネルギー消費量を25%削減しています。2024年に最終決定したEUの廃棄物終了基準は、清潔な鉱物繊維を二次原材料と指定し、国境を越えた輸送コストを40%削減します。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 吸入可能繊維に関する健康および発がん性への懸念 | −0.7% | 世界規模(EU-27、北米) | 中期(2〜4年) |

| 低コストポリマーフォームへの価格主導型代替 | −1.2% | ASEAN、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| 玄武岩・コークス・バインダーの投入価格の変動 | −0.5% | 欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

吸入可能繊維に関する健康および発がん性への懸念

生体溶解性をめぐる曖昧さが市場アクセスを分断しています。EU注釈Qは、肺液中の加重半減期が40日未満の場合、現代繊維を発がん性物質ラベルから免除していますが、OSHAは依然として3µm未満の繊維への危険性警告を義務付けています。米国の請負業者に対する損害賠償責任への懸念から、保険料が2024年に15〜25%上昇しました。3Mの2024年の≥3µmセラミック・ガラス繊維に関する特許は1,000℃の性能を達成しながら吸入性粉塵の発生を回避しており、次世代の非吸入性製品の可能性を示唆しています。

低コストポリマーフォームへの価格主導型代替

鉱物繊維は、1,400℃で玄武岩またはカレットを溶融するプロセスがエネルギー集約的であるため、EPSより50〜60%、PIRより20〜30%高い価格で取引されています。2023年後半のガス連動投入価格の急騰により、欧州でのロックウールの定価は4.8〜5.9%上昇した一方、石油化学フォームは原料が12%安くなりました。東南アジアでは、EPSが低層建築断熱材の65%を占め、防火基準がより厳格なシンガポールとマレーシアを除いて鉱物繊維の浸透率は15%未満です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:グラスウールの成長がストーンウールを上回る

グラスウールは2025年の需要の61.98%を占め、引き続きCAGR 6.78%で拡大しており、鉱物繊維市場で明確な首位を維持しています。このセグメントは再生材含有の義務化から恩恵を受けており、Recticelは2024年に消費者から回収したカレットを19.2%混入し、2030年までに25%を目標とし、製品1kgあたりのエンボディドカーボンを1.2 kg CO2-eq削減しています。産業用途で600℃を超える使用温度で定評のあるストーンウールは、密度が120〜160 kg/m³であるためグラスウールバットと比較して物流コストが40%増加し、成長速度はCAGR 5.55%とやや遅くなっています。スラグウールは高炉スラグの豊富さにより東欧と中国の一部で引き続き安価ですが、鉄鋼メーカーが電気炉技術に移行するにつれてこの供給源は縮小することが予想され、CAGR 4.12%の成長を抑制しています。

二次的効果がグラスウールの優位性を強化しています。Owens Corningは2024年第3四半期の断熱材売上高をUSD 10億2,000万と報告し、コード義務化されたR-30壁が標準となっている米国南部でのグラスウール出荷に牽引され6%増となりました。一方、Rockwoolのアジア太平洋の売上高は、中国の建設業者が改修のしやすさからグラスウールブランケットに移行したことで5%減少しました。3Mが特許取得したガラスセラミック複合材で製造された超薄型バッテリーパックマットは、密度制約からストーンウールが対応できない新たな高マージンのニッチ市場を創出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:ブランケットが住宅改修で主導

ブランケット断熱材は2025年の数量の67.12%を占め、CAGR 6.22%で2031年まで推移し、鉱物繊維市場での優位性を確固たるものにしています。1990年以前に建設された住宅の改修が、接着剤を使わず不規則な間柱間に容易に設置できる圧縮性バットへの需要を促進しており、設置作業を30〜40%削減しています。18.96%のシェアを持つボード製品は、圧縮強度が40 kPa以上必要なカーテンウォールファサードおよび地下壁に使用されています。レインスクリーンクラッディングが商業建築で主流化するにつれてCAGR 5.63%を記録しています。

ルーズフィルは10.48%のシェアを占め、屋根裏断熱材費用の30%を年間最大USD 1,200まで払い戻す米国連邦税額控除によって支えられ、CAGR 5.86%の成長軌道を辿っています。Saint-GobainのIsovorブランドは2024年にバイオベースバインダーを導入し、ホルムアルデヒド排出量を60%削減し、学校や病院における室内空気質への懸念を軽減しました。海洋隔壁用の縫製マットやワイヤードブランケットなどのより小さなニッチは合計3.44%を占めますが、重量と耐火性の要件からプレミアム価格を維持しています。

エンドユーザー産業別:建築が主導、EVが加速

建築・建設は2025年の鉱物繊維の59.12%を占め、2031年まで年率6.1%で拡大し、主要顧客としての地位を維持する見通しです。北米の発注はRockwoolの2024年第3四半期の受注帳で8%急増しましたが、これはエンベロープ改修を対象としたインフレーション削減法の補助金によるものであり、一方でドイツの許可件数が20%減少しフランスがEPBDの施行を2025年半ばに延期したことにより、欧州は横ばいを維持しました。インドのグリーン建材市場は来年USD 380億に向けて急速に成長しており、7社の国内ウールメーカーがGRIHAカタログに参入しています。

リチウムイオンバッテリーパックは熱暴走時に最大800℃に達することがあり、ガラスセラミックマットはポリマーフォームに対して耐熱性と不燃性の両面で優れています。産業用・家庭用機器はエアロゲルブランケットによる圧迫を受けており、同等のR値を3分の1の厚さで達成します。海洋、航空宇宙、その他のニッチセクターが残りの13.59%を供給しており、複合材統合ソリューションが従来のウール使用を侵食しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の世界需要の41.78%を占め、2031年までCAGR 6.25%で拡大する見通しであり、鉱物繊維市場の中心としての地位を強固にしています。上海のDG/TJ08-205-2024基準はエネルギー削減率75%を義務付け、事実上継続外断熱材を指定しており、北京と深圳も同様の草案を発行しています。インドの改正ECBCは規定の壁および屋根のU値を示し、容積率インセンティブと組み合わせることで、商業高層ビルにおける鉱物繊維の普及を促進しています。日本は2024年に1980年以前の住宅を改修するためにJPY 1,200億を予算計上し、韓国のグリーンリモデリング基金は断熱材費用の最大50%をカバーし、集合住宅タワーのブランケット注文を促進しています。

北米では、Rockwoolがミシシッピ州の新ラインとオンタリオ州のアップグレードにDKK 13億を割り当て、需要の加速に合わせた地域供給を確保しています。Owens Corningは後方統合されたガラス能力を活用し、ソーダ灰価格が変動する中でも断熱材EBITDAマージン31.4%を維持しています。カナダの2024年予算は住宅エネルギーリベートのためにCAD 44億を確保し、メキシコは年間暖房・冷房度日が1,500以上の社会住宅ゾーンで熱断熱材を義務付けています。

欧州では、ドイツ、フランス、イタリアの建設需要の低迷が需要を冷やしているものの、規則2024/1681が公共建築物の年3%の改修を義務付けており、2030年までのEUR 2,750億の断熱材支出に相当します。東欧と北欧が一部の弱さを補っており、ポーランドのCigacice工場拡張は50,000トンのストーンウール能力を追加し、スウェーデンは循環型調達規則を満たすために再生材含有ボードを購入しています。

サウジアラビアの大型プロジェクトNEOMおよびQiddiyaは高層タワーに不燃断熱材を指定しており、KingspanおよびSaint-GobainのダンマームへのM投資を引き付けています。ブラジルはプログラマ・カーザ・ヴェルデ・エ・アマレラの下で5つの生物気候ゾーンにおける屋根のR値を施行しており、サンパウロおよびリオグランデ・ド・スル州にわたるブランケット需要を開拓しています。UAEは2024年にグリーンビルディング規制を更新し、500m²を超えるすべての空調建築物にエンベロープ断熱材を義務付けています。

競争環境

鉱物繊維市場は中程度に集中しています。Rockwoolは39カ国51工場を運営し、9ヶ月間の売上高はEUR 29億6,000万で、自社の玄武岩採石場とコークス炉によりEBITDAマージン23.4%を達成しています。Owens Corningは2024年第3四半期の断熱材売上高をUSD 10億2,000万計上し、シリカ砂の変動を緩衝する自社ガラス繊維ラインにより31.4%のセグメントマージンを維持しています。Saint-GobainのHigh Performance Solutions部門は、グループ全体の売上が横ばいの中、エアロゲルおよび真空断熱パネルへの転換により3.3%の成長を実現しており、これらはインチ当たりR-50以上を提供し、鉱物繊維の2倍ながら3桁のプレミアム価格を維持しています。ニッチ革新者が空白を埋めています。アスペン・エアロゲルの資産がSaint-Gobainの超薄型ポートフォリオを強化する一方、TECHNONICOLの2024年BIMプラグインはロシアおよび東欧の請負業者の設計時間を40%削減しています。

鉱物繊維業界のリーダー企業

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Insulation

Johns Manville

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Knauf Insulationルーマニアは、ムレシュ県ターナヴェニに新しいガラス鉱物繊維製造施設を開設しました。年間生産能力75,000トンのこの工場は、毎年約200,000戸の住宅に断熱材を提供できます。

- 2025年9月:Rockwool Groupは、タミル・ナードゥ州チェッヤールに新製造工場を開設する予定です。2026年第2四半期の操業開始を予定しており、この施設はRockwoolのグジャラート州の現行工場を凌駕し、インドにおけるストーンウール断熱製品の重要な生産拠点として位置づけられます。

世界の鉱物繊維市場レポートのスコープ

鉱物繊維は、天然または合成鉱物もしくは金属酸化物から作られた繊維です。合成形態は一般に、グラスファイバー、セラミック繊維、ストーンウールを含む合成材料と呼ばれています。鉱物繊維市場はタイプ別、製品タイプ別、エンドユーザー産業別、地域別に区分されています。タイプ別では、市場はグラスウール、ストーンウール、スラグウールに区分されています。製品タイプ別では、市場はボード、ブランケット、ルーズウール、その他の製品タイプに区分されています。エンドユーザー産業別では、市場は自動車・輸送、建築・建設、産業用・家庭用機器、その他のエンドユーザー産業に区分されています。レポートは主要地域にわたる15カ国のジオテキスタイル市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、売上高(USD百万)ベースで行われています。

| グラスウール |

| ストーンウール |

| スラグウール |

| ボード |

| ブランケット |

| ルーズウール |

| その他の製品タイプ |

| 自動車・輸送 |

| 建築・建設 |

| 産業用・家庭用機器 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | グラスウール | |

| ストーンウール | ||

| スラグウール | ||

| 製品タイプ別 | ボード | |

| ブランケット | ||

| ルーズウール | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| 産業用・家庭用機器 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の鉱物繊維市場規模はいくらですか?

鉱物繊維市場規模は2026年にUSD 203億7,300万で、2031年にはUSD 273億9,000万に達する見込みです。

最大のシェアを持つ製品タイプはどれですか?

ブランケット断熱材が2025年の数量の67.12%を占め、住宅改修における作業コスト削減が寄与しています。

グラスウールがストーンウールより速く成長しているのはなぜですか?

グラスウールは再生材含有の義務化と低い物流コストの恩恵を受け、2031年までCAGR 6.78%を支えています。

アジア太平洋地域での鉱物繊維需要を牽引するものは何ですか?

中国とインドにおける厳格なエネルギー基準、および日本と韓国での改修補助金が、地域CAGR 6.25%を促進しています。

鉱物繊維製品の主要プレイヤーは誰ですか?

Rockwool International、Owens Corning、Saint-Gobain、Knauf Insulation、Kingspanが合わせて世界売上の約55〜60%を生み出しています。

最終更新日: