マイクロファイバー合成皮革市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.80 十億米ドル |

| 市場規模 (2031) | 3.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

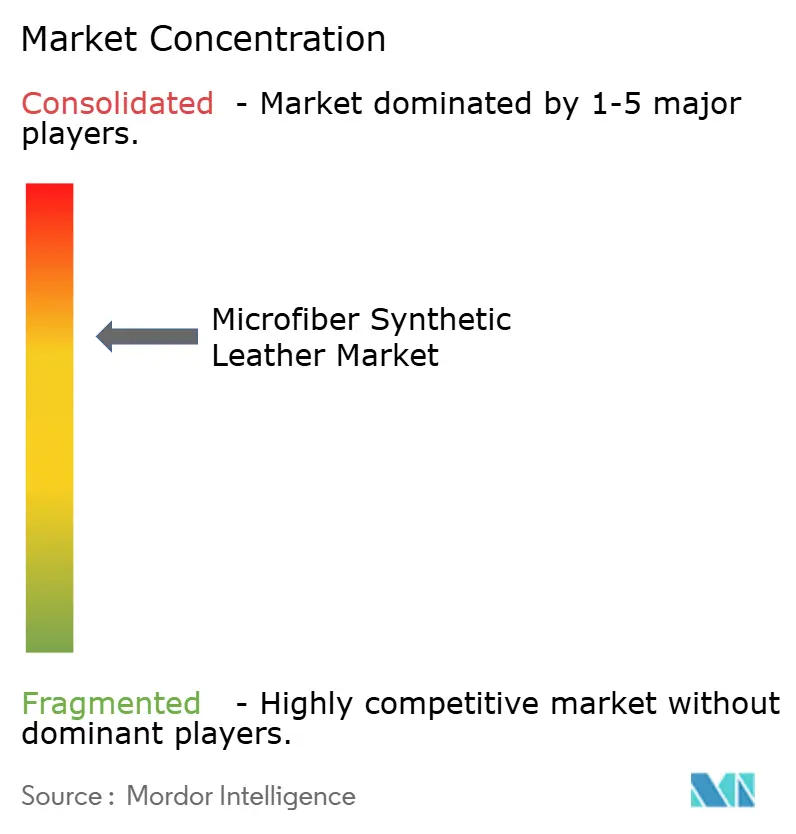

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロファイバー合成皮革市場分析

マイクロファイバー合成皮革市場規模は2025年に26億8,000万米ドルと評価され、2026年の28億米ドルから2031年には35億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.56%です。アジアにおけるサプライチェーンの垂直統合、バイオベース基材の生産能力拡大、および世界的な動物福祉政策の厳格化が、自動車・ファッション・家具顧客の調達戦略を再編しています。かつて日本の既存企業が独占していた複合紡糸技術が中国へ普及し、価格を圧縮して採用を拡大しています。電気自動車(EV)のインテリアデザイナーは、耐摩耗性を損なうことなくEU欧州森林破壊防止規則(EUDR)に準拠するため、マイクロファイバー合成素材の仕様採用を加速しています。カリフォルニア州の溶剤排出規制およびフランス・デンマークで迫りくるPFAS禁止措置により、水性ポリウレタンの総生産量に占めるシェアはすでに20%台半ばに達しています。

主要レポートのポイント

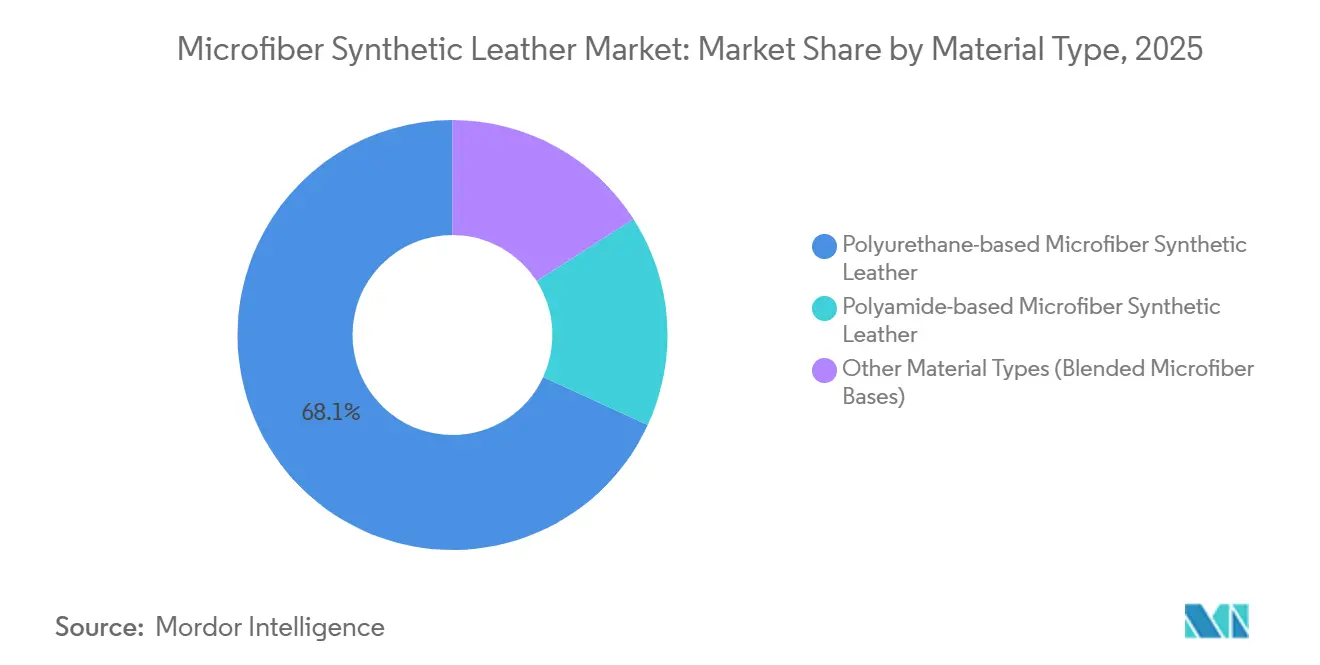

- 素材タイプ別では、ポリウレタン系マイクロファイバー合成皮革が2025年のマイクロファイバー合成皮革市場シェアの68.12%を占めました。一方、その他の素材タイプは2031年にかけて最も速い4.96%のCAGRを記録する見込みです。

- テクスチャー別では、スエードマイクロファイバー皮革が2025年の市場の46.56%を占め、エンボス・プリントマイクロファイバー皮革は予測期間(2026年~2031年)中に最も速い5.11%のCAGRで拡大する見込みです。

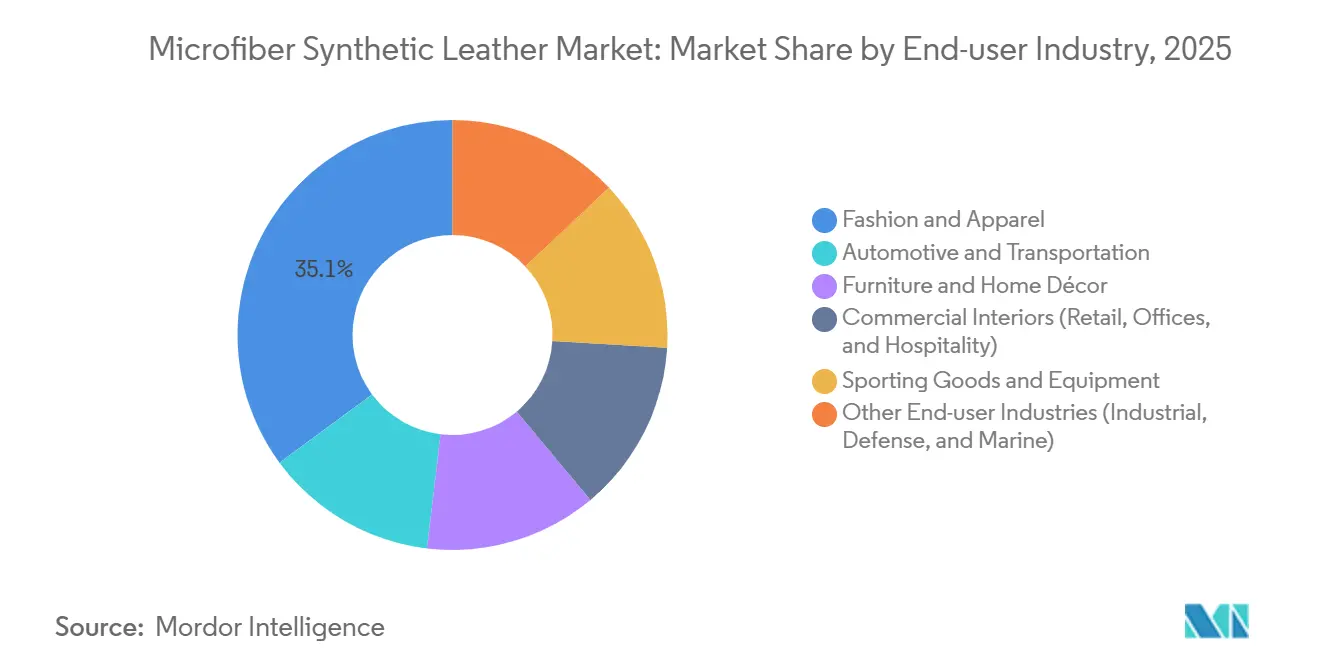

- エンドユーザー産業別では、ファッション・アパレルが2025年に35.12%の最高シェアを占めました。一方、自動車・輸送産業は2031年にかけて最も速い5.31%のCAGRで拡大しています。

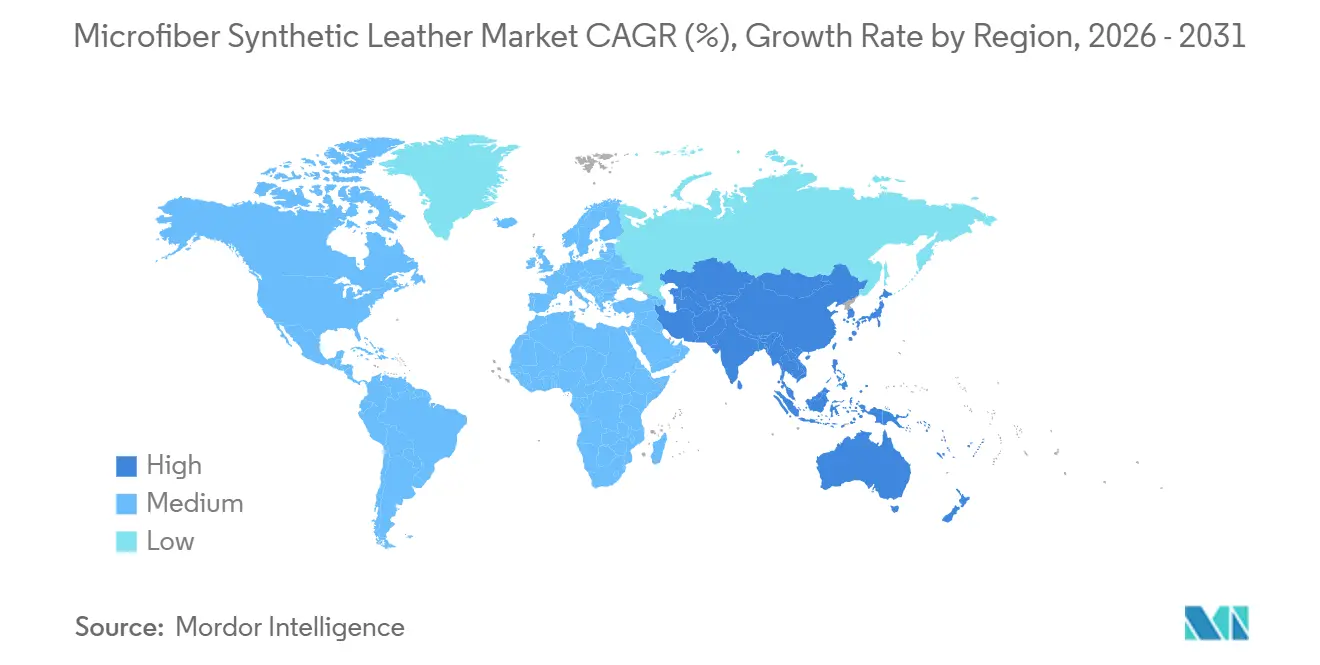

- 地域別では、アジア太平洋が2025年のマイクロファイバー合成皮革市場シェアの54.44%をリードし、2031年にかけて最も高い5.32%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマイクロファイバー合成皮革市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域を超えたビーガンおよびサステナブルファッションの成長 | +1.2% | 北米、EU、および都市部アジア太平洋市場に集中したグローバル規模 | 中期(2〜4年) |

| ポリウレタン・ポリ塩化ビニル合成素材に対するパフォーマンス上の優位性(耐摩耗性および通気性) | +0.9% | グローバル、特に自動車産業が盛んな地域(ドイツ、日本、韓国、中国) | 短期(2年以内) |

| 自動車インテリアおよびラグジュアリー張り地での使用拡大 | +1.5% | アジア太平洋中核(中国、日本、韓国)、北米およびEUへの波及 | 中期(2〜4年) |

| 本革輸入に対する政府の禁止・制限措置 | +0.6% | インド、一部のASEAN諸国、EU(EUDRを通じた間接的影響) | 短期(2年以内) |

| ハイエンド民生用電子機器筐体への採用 | +0.4% | グローバル、中国・韓国・北米での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域を超えたビーガンおよびサステナブルファッションの成長

H&MやStella McCartneyなどの主流ブランドは2026年春に次世代合成素材を迅速に推進するための共同インサイトボードを設立し、マイクロファイバーの新たなブランド力を裏付けています[1]H&M Group、「H&M Groupサステナビリティニュース」、hmgroup.com。Hugo Bossを含むラグジュアリーハウスは2030年までにバージンポリエステルおよびポリアミドを段階的に廃止することを約束しており、化学的解重合に対応したマイクロファイバー処方への関心を高めています。植物由来ポリエステル30%を使用したTorayのUltrasuede BXはプレミアムEVモデルに採用され、バイオコンテンツが価格プレミアムを生み出せることを証明しました。カリフォルニア州SB 707の溶剤規制およびEUのPFAS禁止措置により、コンバーターは水性ポリウレタンへの移行を迫られており、すでに世界のマイクロファイバー生産量の約4分の1を占めています。一方、環境NGOは洗濯時に68.5 mg/kgと測定されるマイクロファイバーの脱落問題を指摘し、生分解性を政策課題として維持しています。

ポリウレタン・ポリ塩化ビニル合成素材に対するパフォーマンス上の優位性(耐摩耗性および通気性)

実験室試験では、マイクロファイバー合成皮革は破裂力374 N、引裂強度139 Nを達成しており、天然皮革を大幅に上回り、高摩耗シートへの使用を正当化しています。2026年3月に発表された日産のTailorFitシートカバーは10万回以上の耐摩耗サイクルを誇り、本革に対して40〜60%のコスト優位性を持ちます。SEIRENはマイクロファイバー基材とViscotecのデジタル印刷を組み合わせており、このスモールロットモデルは在庫リスクを高めることなくカスタムインテリアを求める自動車メーカーのニーズに応えています。非常に寒冷または高温の気候では天然皮革の熱安定性が依然として優位であり、限界も残っています。SpibarのBrewedタンパク質繊維などの革新は、ポリウレタンを使用せずにコラーゲン構造を再現する発酵由来素材からの将来的な競合を示唆しています。

自動車インテリアおよびラグジュアリー張り地での使用拡大

自動車OEMはEUDR(欧州連合森林破壊防止規則)のトレーサビリティ義務を回避しつつEV航続距離向上のためシート重量を削減するため、マイクロファイバーを優先しています。フェラーリのPurosangueはリサイクルポリエステル68%を使用したAlcantaraを採用し、合成スエードを「コスト削減」ではなく「意識的なラグジュアリー」として再定義しています。Torayは日本ラインの電動化に連動したUltrasuede生産能力拡大に2,400億円(350億米ドル)を充当し、スコープ1排出量を年間約7,100トンCO2換算削減します。2024年7月にNIOが採用したBASFの無溶剤Haptex 4.0は、循環性の認証がTier 1入札の基本要件となっていることを示しています。

本革輸入に対する政府の禁止・制限措置

インドの2025年5月の政策パッケージは港湾検査を廃止し、合成フットウェア原材料への無関税アクセスを認め、購買者をマイクロファイバーへ誘導しました。EUのEUDRは皮革のコンプライアンスコストを高め、ファッションサプライチェーンにおける代替を加速しています。中国のGB 25038-2024規格は合成および天然アッパーの安全試験を統一し、皮革に対する従来の偏重を排除しています。Wanhua Chemicalの世界MDIシェア33.8%は、バイオイソシアネートが商業化されるまで、より環境に優しい皮革代替品が依然として石油化学中間体に依存していることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然皮革と比較した生分解性の低さ | -0.7% | グローバル、特に厳格な拡大生産者責任規制を持つEUおよび北米 | 中期(2〜4年) |

| 東アジアへのサプライチェーン集中による依存リスク | -0.5% | グローバル、特に北米およびEUのコンバーターにとって深刻 | 短期(2年以内) |

| マイクロファイバー複合材向けのドロップインリサイクルストリームの欠如 | -0.4% | グローバル、特にESPRによる繊維廃棄禁止(2026年7月)を抱えるEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然皮革と比較した生分解性の低さ

ポリウレタン・ポリアミド構造は酵素分解に抵抗し、マイクロファイバー廃棄物は埋立地に残留しますが、天然皮革は40年以内に分解されます。2026年7月からの未販売繊維廃棄を禁止するEU ESPR(持続可能な製品のためのエコデザイン規則)は解体を前提とした設計を義務付けていますが、複合材の剥離はPETリサイクルと比較して処理コストが2倍になります[2]欧州委員会、「繊維戦略とESPR」、europa.eu。BASFのHaptex 4.0はポリアミド層を除去してクローズドループPET回収を可能にしますが、商業展開は1社の電気自動車OEMに限定されています。拡大生産者責任手数料が拡大すれば、ブランドは現在の皮革に対する40〜60%のコスト優位性を失う可能性があります。

東アジアへのサプライチェーン集中による依存リスク

Wanhuaの年産150万トンのMDI複合施設が2026年第2四半期に稼働し、地域の価格リーダーシップを確固たるものにしました。2025年後半の紅海輸送混乱により欧州のMDIスポット価格は前年比247%急騰し、西側コンバーターは2026年初頭にBASFおよびCovestroから1トンあたり200〜300米ドルのサーチャージを支払いました。日本の紡糸知的財産は依然としてプレミアムスエード生産を支配していますが、Huafengの36億元(5億2,498万米ドル)の2026年拡張はその優位性が侵食されつつあることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリウレタンの優位性がバイオベースへのシフトを覆い隠す

ポリウレタングレードは2025年のマイクロファイバー合成皮革市場において68.12%の収益シェアをリードしており、10万回以上の耐摩耗サイクル耐久性と既存のなめし設備との高い互換性が要因です。その他の素材タイプ(ブレンドマイクロファイバーベース)は、ラグジュアリーOEMが循環コンテンツを追求する中、予測期間(2026年~2031年)に最も速い4.96%のCAGRを記録すると予測されています。ポリアミドマイクロファイバーは、コストよりも引裂強度を重視するニッチなアスレチックおよびヘビーデューティーシートを獲得しています。DMF使用規制の強化後、水性ポリウレタンはすでに世界生産量の約4分の1を占めており、バイオベースポリウレタン生産能力は2024年に52万トンに達しました。

投資は物理的性能を損なうことなくバイオコンテンツを高める研究開発に集中しています。フェラーリのPurosangueにおけるAlcantaraのリサイクルポリエステル68%処方は、プレミアムグリーンスエードに対する消費者の需要を示しています。Asahi KaseiとAquafilのセルロース強化PA6はクローズドループの目標を追求し、ECOLORICAのドラム染色フルグレインマイクロファイバーは大衆市場のPVCへの価格収束なしにラグジュアリーアクセサリーのマージンを確保しています。カリフォルニア州Prop 65とREACH規格の両方を満たせる複合設計はOEM承認サイクルが短縮されます。

テクスチャー・グレインタイプ別:デジタル生産がカスタマイズを可能にする

スエードは2025年のマイクロファイバー合成皮革市場シェアの46.56%を維持しており、UltrasuedやAlcantaraなどの主力ブランドの強みによるものです。エンボスおよびプリントバリアントは、オンデマンドデジタルエンボスがSKUの品揃えを拡大する中、2031年にかけて最も速い5.11%のCAGRが見込まれています。

ソフトウェア駆動のパターニングにより、ファッションカプセルや特別仕様車のデザインから店頭までのリードタイムが短縮されます。SEIRENのViscotecsプラットフォームは彫刻ローラーの設備投資を不要にし、最小発注量を削減してブティックデザイナーの参入を民主化しています。スプリットマイクロファイバーは低価格スエードの代替品として残っていますが、7万回サイクルという低い耐摩耗上限が商業用シートへの採用を制限しています。Keyi Fujianの2025年ラミネート特許はフレックス下での接着耐久性を向上させ、プリント合成素材に付きまとっていた剥離クレームを軽減しています。

エンドユーザー産業別:自動車の電動化が代替を促進

ファッションは2025年に35.12%で依然として需要をリードしていますが、EV普及を背景に自動車・輸送は予測期間(2026年~2031年)に5.31%のCAGRで上回る勢いです。EVメーカーはマイクロファイバーの軽量性を活用して航続距離を延ばし、皮革のトレーサビリティに関する煩雑な手続きを回避しています。

日産のTailorFitシートとトヨタのSpiber配合カバーは、OEMがマイクロファイバーを妥協ではなくプレミアムとして位置付けている様子を示しています。ホスピタリティシート、オフィス家具、商業フィットアウトは現在、PVCのより環境に優しい代替品として低VOCマイクロファイバーを試験採用していますが、調達の断片化が総量の拡大を遅らせています。FootJoyを含むスポーツ用品ブランドは通気性の利点を訴求し、100米ドル以上の価格帯を正当化しています。防衛・海洋分野は熱安定性および難燃グレードが成熟するまで依然として微小なままです。

地域分析

アジア太平洋は2025年に54.44%の収益シェアで首位を占め、2031年にかけて5.32%のCAGRを記録すると予測されています。中国だけで世界のポリウレタンの36%を供給しており、2026年に稼働したWanhua Chemicalの年産150万トンのMDI施設がこれを支えています。Huafengの36億元規模の2026年アップグレードはスパンデックスおよびポリウレタン液体を20万トン追加し、かつて日本が独占していたプレミアムスエードへの中国の進出を示しています。合成フットウェア原材料への関税免除とSEIRENの現地仕上げ工場が南アジアの需要成長を触媒しています。

欧州と北米は循環性を軸に転換しています。NIOによるBASFのHaptex 4.0承認は無溶剤の認証を示し、2026年7月からの未販売在庫廃棄禁止を定めるESPRはリサイクルを前提とした設計を強制しています。高いエネルギーコストと人件費により欧州のガス関税が2019年比120%高い水準を維持する中でもアジアとの価格差は続いており、Covestroは2026年2月にMDI契約価格を1トンあたり200米ドル引き上げました。イタリアのECOLORICAはトレーサビリティプレミアムを支払う意欲のあるラグジュアリー購買者の恩恵を受けています。

ラテンアメリカおよび中東・アフリカは依然として黎明期にあります。ブラジルのフットウェアOEMはマイクロファイバーアッパーを試験採用しており、San FangのNTD3億(945万米ドル)の2025年拡張はこれらの中所得市場を対象としています。しかし、地域のイソシアネート工場の不在と海上輸送の変動性が、供給基盤が現地化されるまで収益プールを阻害しています。

競合環境

マイクロファイバー合成皮革市場は中程度に集中しています。規制対応力は高まりつつある競争手段です。BASFの米国特許US 20240247094は、後硬化焼成なしにカリフォルニア州Prop 65をクリアできる水性ポリウレタン分散液をカバーしており、北米の家具メーカーからの早期受注を獲得しています。Keyi Fujianの2025年ラミネート機特許はエンボスグレインの剥離を防ぎ、より厳格な保証クレームに直面するファッションクライアントに対応しています。

マイクロファイバー合成皮革産業リーダー

Kuraray Co., Ltd.

Alcantara S.p.A.

San Fang Chemical Industry Co., Ltd.

Asahi Kasei Corporation

Seiren Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:日産自動車は北米のNissanおよびINFINITIモデル向けにTailorFitを発表しました。TailorFitはポリウレタン系合成シート素材であり、従来の皮革の触感を模倣しています。

- 2024年7月:BASFは100%リサイクル可能な合成皮革製造用ポリウレタンソリューションであるHaptex 4.0を発売しました。Haptex 4.0とポリエチレンテレフタレート(PET)生地で製造された合成皮革は、層の剥離工程を必要とせず、処方およびリサイクル技術経路を使用してリサイクルできます。

世界のマイクロファイバー合成皮革市場レポートの調査範囲

マイクロファイバー合成皮革は、天然動物皮革の外観、テクスチャー、および物理的特性を忠実に模倣するよう設計されたハイテク人工素材です。マイクロファイバー皮革またはビーガン皮革とも呼ばれ、現在入手可能な合成皮革の中で最高グレードのバージョンとして広く認識されています。

マイクロファイバー合成皮革市場は、素材タイプ、テクスチャー・グレインタイプ、エンドユーザー産業、および地域別にセグメント化されています。素材タイプ別では、ポリウレタン系マイクロファイバー合成皮革、ポリアミド系マイクロファイバー合成皮革、その他の素材タイプ(ブレンドマイクロファイバーベース)にセグメント化されています。テクスチャー・グレインタイプ別では、スエードマイクロファイバー皮革、ナッパマイクロファイバー皮革、スプリットマイクロファイバー皮革、エンボス・プリントマイクロファイバー皮革にセグメント化されています。エンドユーザー産業別では、ファッション・アパレル、自動車・輸送、家具・ホームデコール、商業インテリア(小売、オフィス、ホスピタリティ)、スポーツ用品・機器、その他のエンドユーザー産業(産業用、防衛、海洋)にセグメント化されています。本レポートは主要地域の17カ国におけるマイクロファイバー合成皮革の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ポリウレタン系マイクロファイバー合成皮革 |

| ポリアミド系マイクロファイバー合成皮革 |

| その他の素材タイプ(ブレンドマイクロファイバーベース) |

| スエードマイクロファイバー皮革 |

| ナッパマイクロファイバー皮革 |

| スプリットマイクロファイバー皮革 |

| エンボス・プリントマイクロファイバー皮革 |

| ファッション・アパレル |

| 自動車・輸送 |

| 家具・ホームデコール |

| 商業インテリア(小売、オフィス、ホスピタリティ) |

| スポーツ用品・機器 |

| その他のエンドユーザー産業(産業用、防衛、海洋) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材タイプ別 | ポリウレタン系マイクロファイバー合成皮革 | |

| ポリアミド系マイクロファイバー合成皮革 | ||

| その他の素材タイプ(ブレンドマイクロファイバーベース) | ||

| テクスチャー・グレインタイプ別 | スエードマイクロファイバー皮革 | |

| ナッパマイクロファイバー皮革 | ||

| スプリットマイクロファイバー皮革 | ||

| エンボス・プリントマイクロファイバー皮革 | ||

| エンドユーザー産業別 | ファッション・アパレル | |

| 自動車・輸送 | ||

| 家具・ホームデコール | ||

| 商業インテリア(小売、オフィス、ホスピタリティ) | ||

| スポーツ用品・機器 | ||

| その他のエンドユーザー産業(産業用、防衛、海洋) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのマイクロファイバー合成皮革需要はどの程度になるか?

マイクロファイバー合成皮革市場規模は2025年に26億8,000万米ドルと評価され、2026年の28億米ドルから2031年には35億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.56%です。

マイクロファイバー合成素材の中で最も速く成長するセグメントはどれか?

エンボスおよびデジタルプリントテクスチャーは、オンデマンドパターニングがファッションブランドの在庫リスクを低減するため、予測期間(2026年~2031年)に最も速い5.11%のCAGRを記録します。

なぜ自動車メーカーはマイクロファイバーシートに切り替えているのか?

電気自動車メーカーは皮革のトレーサビリティを回避し、シート重量を削減しながら10万回サイクルの耐摩耗耐久性目標を達成するためにマイクロファイバーを採用しています。

マイクロファイバー皮革が現在完全な循環性を達成できない理由は何か?

ポリウレタン・ポリアミド複合材は化学的リサイクルの前にコストのかかる溶剤剥離が必要であり、欧州にはまだ大規模施設が存在しません。

最終更新日: