ポリウレタン(履物用途)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

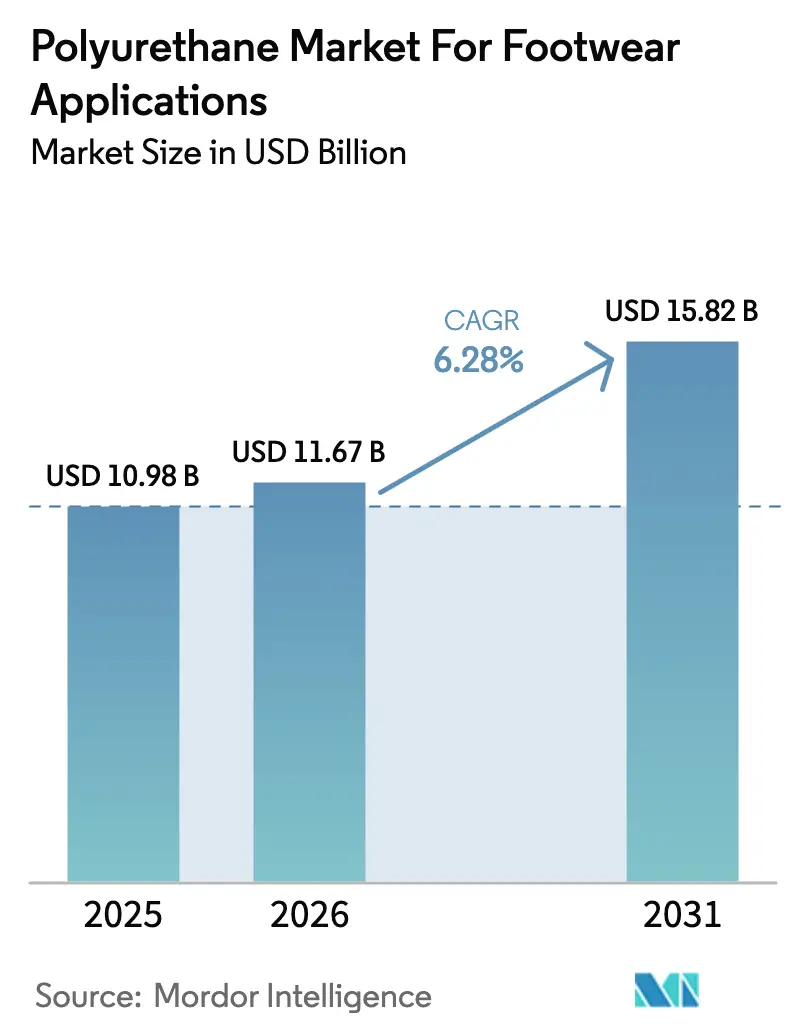

| 市場規模 (2026) | 11.67 十億米ドル |

| 市場規模 (2031) | 15.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタン(履物用途)市場分析

履物用途向けポリウレタン市場規模は、2025年の109億8,000万USDから2026年には116億7,000万USDへ成長し、2026年〜2031年のCAGR 6.28%で2031年までに158億2,000万USDに達すると予測されています。軽量かつ耐久性の高いソーリングソリューションへの堅調な需要、アスレジャーの主流化、および厳格なサステナビリティ目標が相まって、ポリウレタンソール履物市場は安定した上昇軌道を維持しています。新興国における可処分所得の増加と、製造自動化の急速な進展がリードタイムを短縮し、数量成長をさらに後押ししています。軽量クッション技術とサーキュラー対応化学技術を習得したメーカーは、より重く耐久性の低い素材を段階的に廃止するよう圧力を受けているグローバルブランドから受注を獲得しています。原料価格の変動は依然としてリスク要因となっていますが、サプライチェーンの統合と長期調達契約により、大手メーカーは安定した顧客納品を確保しながらマージンを維持しています。

レポートの主要ポイント

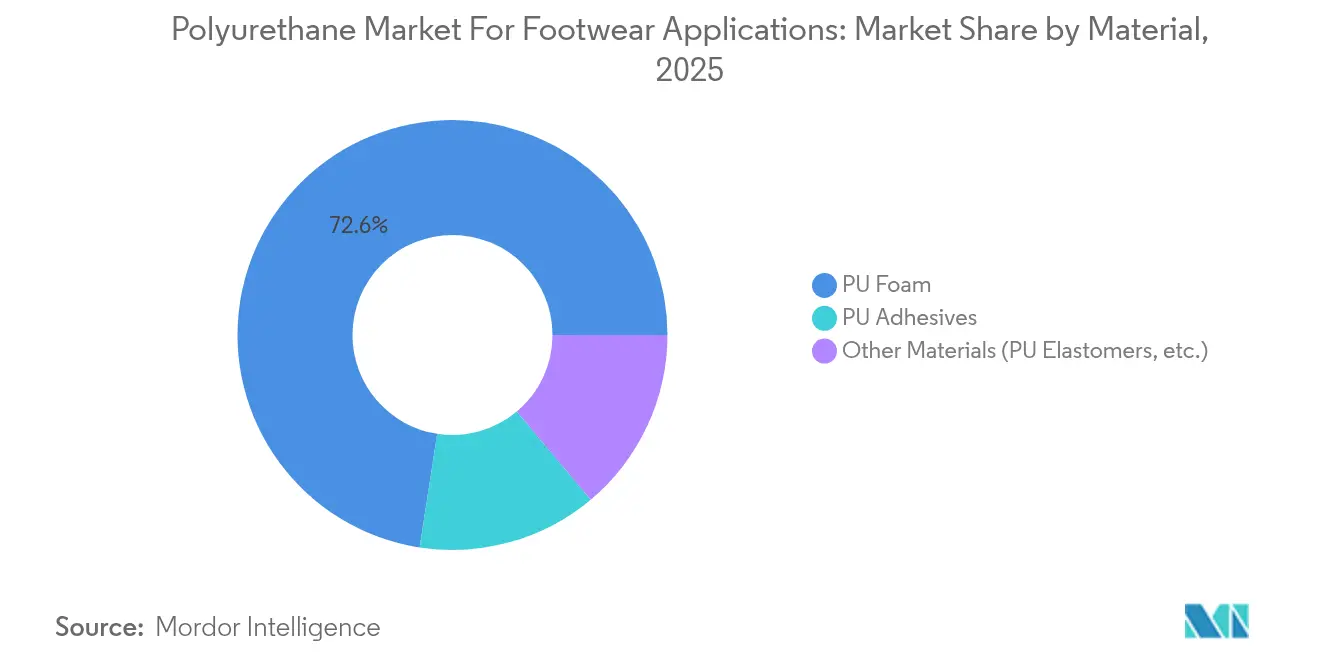

- 材料別では、PUフォームが2025年のポリウレタンソール履物市場において72.56%の収益シェアを占め、その他の材料は2031年までにCAGR 6.92%で拡大する見込みです。

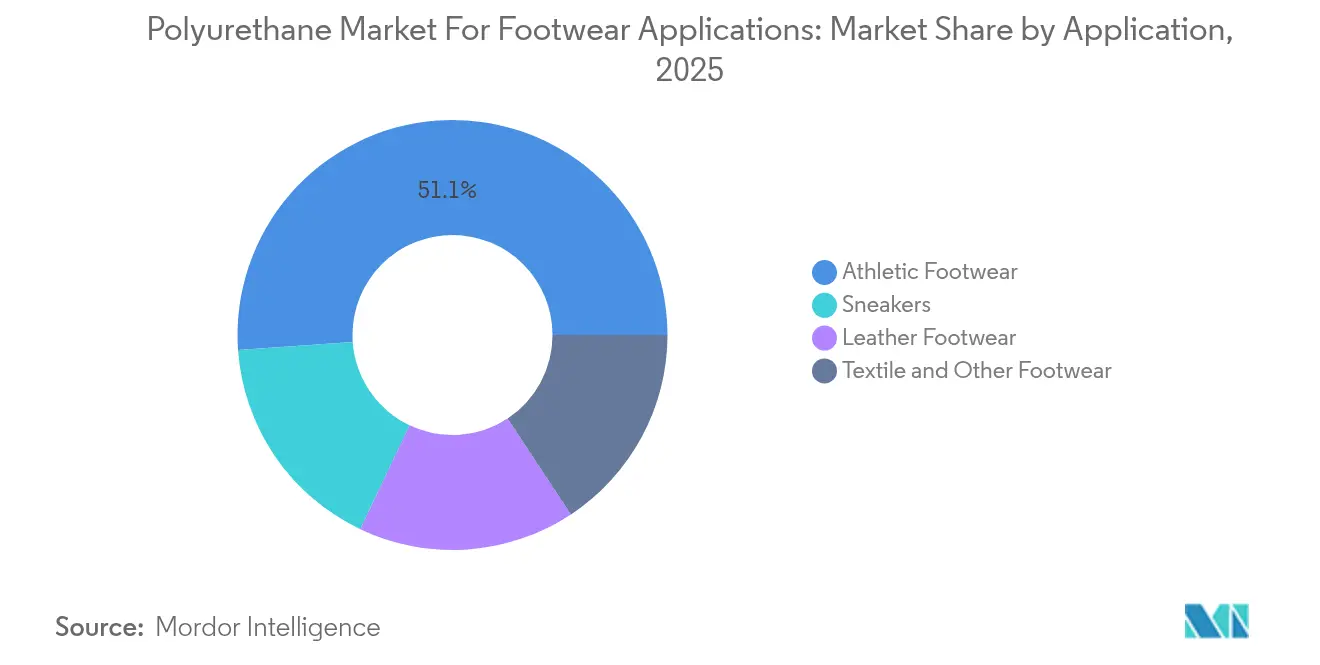

- 用途別では、アスレチックフットウェアが2025年のポリウレタンソール履物市場規模の51.12%を占め、スニーカーセグメントは2031年までにCAGR 7.18%で成長する見通しです。

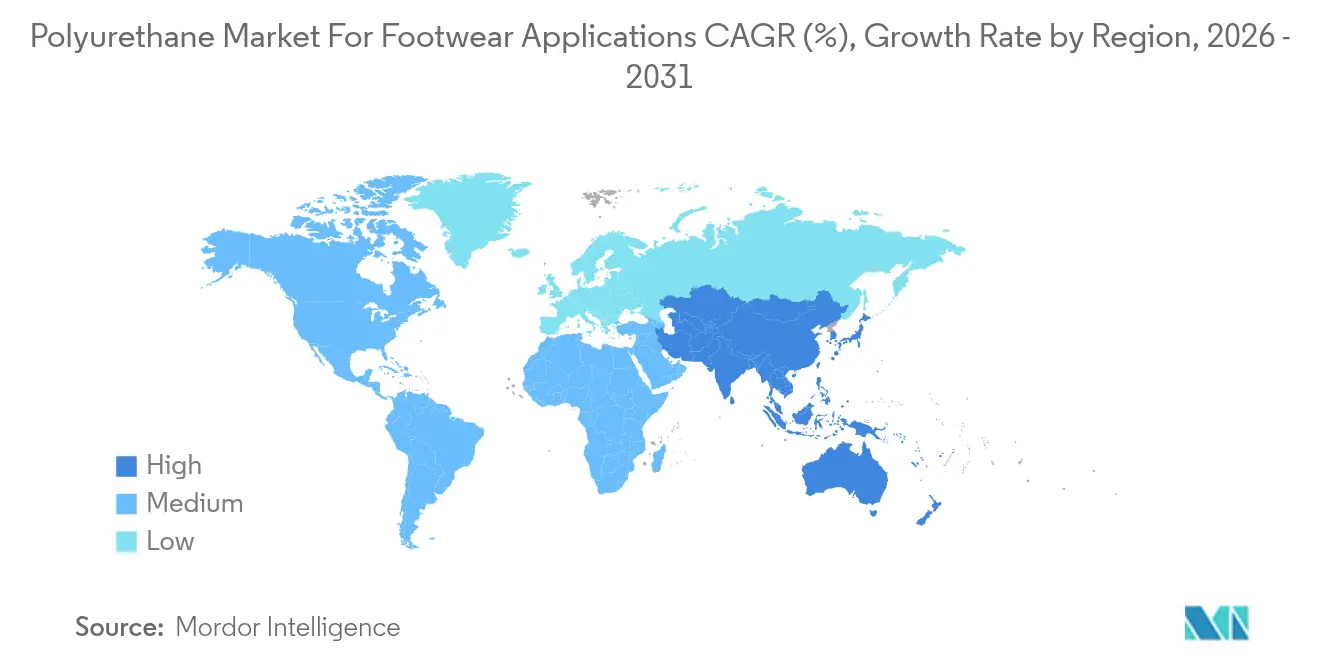

- 地域別では、アジア太平洋が2025年のポリウレタンソール履物市場シェアの48.62%を占め、2031年までに最速の地域CAGRである6.79%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

フットウェアアプリケーション向けポリウレタン市場の推進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界の履物生産量の増加 | +1.80% | アジア太平洋拠点に集中するグローバル | 中期(2〜4年) |

| PUソールの優れた軽量クッション特性 | +1.50% | 北米・欧州プレミアムティア | 長期(4年以上) |

| 新興市場におけるアスレジャー・パフォーマンスフットウェアへのシフト | +1.20% | コアアジア太平洋、ラテンアメリカへの波及 | 短期(2年以内) |

| 低〜中位工場でのPUソール射出成形の自動化 | +0.90% | アジア太平洋、メキシコへ拡大 | 中期(2〜4年) |

| バイオベースポリオールの採用によるPUカーボンフットプリントの低減 | +0.70% | 欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の履物生産量の増加

ベトナム、インド、および中国沿岸部における工場生産の拡大は、ダイレクトインジェクションラインの設置基盤を広げることで、フットウェアアプリケーション向けポリウレタン市場を引き続き支えています。ZhongJie-KYなどのメーカは、複数国にわたる6,000万米ドルの設備投資プログラムを資金源として、年間8,000万足を目標とする生産能力の拡大を進めています。大量生産による固定費吸収の改善により、サプライヤーはMDIおよびTDIの価格変動をマージンを犠牲にすることなく緩衝できます。ベトナムの優遇税制や産業クラスター主導のインフラ整備は、ブランド各社が単一国調達モデルからの分散化を図る中で、同国の魅力をさらに高めています。

PUソールの優れた軽量クッション特性

ポリウレタンは圧縮後に効率よく反発し、1,100万回のフレックスにわたって構造的完全性を維持し、EVAよりも高いエネルギーリターンを実現します。Brooks Runningは、長期にわたる優れた反応性がシリアスランナーに支持されるとして、ラインナップの半数をDNA AMPポリウレタンミッドソールに切り替えました[1]Brooks Running、「DNA AMPテクノロジー概要」、basf.com。欧州のプレミアム市場では、消費者が耐久性と価値を同一視する傾向が強まっており、従来のフォームを長期的に上回るPUベースのクッションへの需要が強化されています。

新興市場におけるアスレジャー・パフォーマンスフットウェアへのシフト

アジアの中産階級の消費者は、カジュアルに見えながらトレーナーのようなパフォーマンスを発揮する靴を求めています。スニーカーは絶対的な収益規模では小さいものの、ポリウレタンソール履物市場内でクラシックなランニングシューズよりも速いペースで拡大しているのはこのトレンドによるものです。PUMAのEmergeモデルは、ジム使用に耐えるバウンス性能を維持しながら、35%のサトウキビ由来フォームを統合しています。このようなライフスタイル・パフォーマンスのハイブリッド製品は平均販売価格の向上を支え、密度、反発性、表面仕上げを精密に調整できるサプライヤーに報酬をもたらします。

バイオベースポリオールの採用によるPUカーボンフットプリントの低減

藻類油および農業残渣由来のポリオールは、ゆりかごからゲートまでの排出量を最大50%削減できます。カリフォルニア大学サンディエゴ校の研究チームは、ホスゲンを使用せず商業グレードの引張強度を維持する100%バイオベースのポリウレタンフォームを実証しました。HuntsmanとBLUMAKAの提携は、サーフライフスタイルブランドSanuk向けに75%リサイクルコンテンツを含むミッドソールを提供します[2]Huntsman、「BLUMAKAリサイクルフォームパートナーシップ」、huntsman.com。早期採用は依然として欧州に集中していますが、ブランドレベルのネットゼロ目標が今後10年での世界規模の拡大を示しています。

フットウェアアプリケーション向けポリウレタン市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| MDIまたはTDI原料価格の変動によるマージン圧迫 | -1.10% | アジア太平洋で深刻なグローバル | 短期(2年以内) |

| ジイソシアネート暴露に関する欧州連合・米国の厳格な規制 | -0.80% | 欧州・北米 | 中期(2〜4年) |

| 使用済みPUソールの回収・リサイクルの課題 | -0.40% | 先進的サーキュラーエコノミー市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジイソシアネート暴露に関する欧州連合・米国の厳格な規制

2024年より施行された欧州連合における新たなトレーニングおよび職場ラベリング規則は、旧来の「遊離」モノマーラインを運用する企業にコンプライアンスコストを追加しています。LANXESSはすでに指令を満たす低遊離プレポリマーを市場に投入しており、ウレタン部門をUBEに移管した後も規制対応の準備を販売後の優位性として強調しています。米国労働安全衛生局(OSHA)も同様の暴露閾値を見直しており、換気・モニタリングシステムのアップグレードを先送りにするコンバーターにとって、より高い管理コストが見込まれます。

使用済みPUソールの回収・リサイクルの課題

ポリウレタンの架橋構造は、使用後の回収を複雑にしています。アディダスのFuturecraft Loopシューズのようなクローズドループの実証例は技術的実現可能性を証明していますが、廃棄物を回収・分別・処理するための商業ネットワークはいまだ黎明期にあります[3]アディダス、「Futurecraft Loopフェーズ3アップデート」、adidas-group.com。拡大生産者責任規制が強化されている地域では、リサイクル量の認証ができないことで、ブランドが需要を抑制するエコフィーにさらされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

フットウェアアプリケーション向けポリウレタン市場セグメント分析

材料別:

PUフォームがリードを維持しながらも特殊代替材料が台頭PUフォームは2025年のフットウェアアプリケーション向けポリウレタン市場収益の72.56%を占め、フットウェア総生産量と連動して拡大すると予測されています。同セグメントは、大規模な設置済み生産能力、豊富なオペレーターのノウハウ、および不良率を低く抑える確立された射出パラメーターという優位性を持っています。

一方、その他の素材グループに含まれる熱可塑性ポリウレタンおよびバイオベース素材は、6.92%のCAGRで拡大しています。これらの素材は、ライフサイクル終了時のリサイクル可能性の透明性、溶剤不使用の接着、または湿潤条件下での耐滑性向上を求めるブランドを引き付けています。BASFのElastollan TPUはリサイクル可能性と湿潤時のグリップ性能の両方を提供しており、労働安全規制が強化されている分野において特殊グレードがシェアを獲得できるポジションにあります。ブランドのロードマップが素材選択を公開カーボン開示と結びつける傾向が強まる中、PUフォームが引き続き業界の主力素材であり続けながらも、特殊樹脂は高視認性製品ラインにおいて段階的な契約を獲得すると見込まれています。

注記: 各個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

用途別:

スニーカーがアスレチック専用デザインを成長勢いで上回るアスレチックフットウェアは2025年のフットウェアアプリケーション向けポリウレタン市場の51.12%を占め、弾力性の高いミッドソールフォームを必要とするランニング、バスケットボール、クロストレーニングモデルが牽引しています。同セグメントの規模は、MDIベースシステムのフルトラック輸送における安した需要を確保し、多くのサプライヤーの生産計画を支えています。

スニーカーは収益規模こそ小さいものの、ライフスタイルとパフォーマンスの融合トレンドにより年率7.18%の成長が見込まれています。消費者はカジュアルなシルエットにも同様のクッション性を求めるようになっており、ダイレクトインジェクションポリウレタンにより、ブランドは足裏の快適性を損なうことなくスリムなプロファイルを維持できます。レザーフットウェアもポリウレタンのアップグレードを取り込んでおり、特にPUミッドソールにシームレスに接着し将来の解体処理を簡素化する完全リサイクル可能な合成レザーオーバーレイの採用が進んでいます。

注記: 各個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

地理的分析

アジア太平洋地域フットウェアアプリケーション向けポリウレタン市場

アジア太平洋地域は2025年に世界収益の48.62%を占め、2031年にかけて6.79%の成長が見込まれており、フットウェアアプリケーション向けポリウレタ市場は引き続き製造の中心地へと集約されていく見通しである。インドのタミル・ナードゥ州における政策支援型産業団地は、グローバルブランドの物流コスト削減とプロトタイプから市場投入までのリードタイム短縮を実現する統合クラスターを形成しつつある。中国は依然として最も広範な金型基盤を保有しているが、福建省および広東省の労働集約型工場は、賃金水準の上昇と電力供給の制約に対応するため自動化を進めている。

北米フットウェアアプリケーション向けポリウレタン市場

北米はイノベーションパイロットおよび限定生産リリースにおいて引き続き重要な役割を担っている。リーボックのリキッドファクトリーコンセプトは、多軸ロボットによってポリウレタンを成形し、アルミニウム金型を使用せずにミッドソールを製造するもので、金型コストを大幅に削減し、消費者が受け入れられる価格帯での国内生産を可能にしている。ブランド各社はこうしたプロジェクトを活用して超個別化フィットをテストし、需要が安定した段階で量産のために成熟したデザインをアジアへ移管ている。

欧州フットウェアアプリケーション向けポリウレタン市場

欧州は規制面でのリーダーシップを通じてグローバルに影響力を行使している。同地域における循環経済法制の推進は、サプライヤーに回収スキームおよびモノマテリアル構造の導入を促している。CovestroのINSQIN水性・部分バイオベースPUコーティングは、欧州のタンナリーがVOC規制に準拠しながら、通気性のあるクロムフリーラミネートを実現するのに貢献している。アジアと比較して操業コストは高いものの、ポルトガル、ドイツ、イタリアのブランド直営工場は、迅速なデザイン転換スピードと高い職人品質を示すために一部の生産を国内に維持している。

競合状況

競争は適度に分散しており、化学品多国籍企業がプレポリマーシステムの大部分を供給し、サステナビリティ重視の専門メーカーが成長しています。LANXESSは2024年にウレタンシステム部門をUBEへ4億6,000万ユーロで売却し、戦略的フォーカスを鋭化しようとする多角化グループの継続的なポートフォリオ整理を示しました。この取引はUBEに履物接着剤とエラストマーにおける既存顧客基盤を提供する一方、LANXESSは高マージンセグメントへ資本を集中させることができます。

BASFは供給の幅でリードし、Elastopan PU、Elastollan TPU、Infinergy拡張TPUを提供することで、ブランド顧客はベンダーを切り替えることなく反発レベルを組み合わせることができます。CovestroはINSQINの溶剤不使用コーティングスイートを通じて競争圧力を高め、リサイクル素材に対応した耐変色性の仕上げを提供しています。Huntsmanはフィールドサービスエンジニアリングに投資し、顧客工場に計量機器を設置することで、小規模なコンバーターが手動混合から自動計量へ最小限のダウンタイムで移行できるよう支援しています。

Algenesisのようなディスラプターは、土中で完全に堆肥化するSoleicバイオポリウレタンミッドソールにより、大手企業にステップチェンジ型サステナビリティへの警戒を促しています。スケールのハードルがあるにもかかわらず、このようなイノベーションはエコ志向のブランドからパイロット契約を獲得し、主流サプライヤーに自社のバイオ原料プログラムの加速を促しています。全体として、単一企業が世界収益の15%以上を占めることはないものの、上位5社が合計約半分を占め、市場集中度は中水準にあります。

ポリウレタン(履物用途)産業リーダー

BASF SE

Covestro AG

Huntsman International LLC

Dow

Wanhua

- *免責事項:主要選手の並び順不同

フットウェアアプリケーション向けポリウレタン市場レポート掲載企業

- BASF SE

- Coim Group

- Covestro AG

- Dow

- Era Polymers Pty Ltd

- Huafeng Group

- Huntsman International LLC

- INOAC Corporation

- LANXESS

- Manali Petrochemicals Ltd

- NUI

- OrthoLite

- Rogers Corporation

- The Lubrizol Corporation

- Trelleborg

- Wanhua

フットウェアアプリケーション向けポリウレタン市場における最近の業界動向

- 2025年4月:安全靴産業の主要プレーヤーの一つであるKPR King Power(KPR)は、Elastopan Loopを使用した安全靴の生産においてBASFと提携しました。この先進素材は、リサイクルPUコンポーネントを組み込んだリサイクルポリウレタン(PU)ソリューションです。

- 2024年11月:Dowは履物市場向けに低カーボン素材ポートフォリオを発表し、バイオサーキュラー素材、使用後リサイクル樹脂、ポリオレフィンエラストマーを特徴としています。DowはPorto Indonesia Sejahteraと提携し、REVOLOOPリサイクル樹脂をプレミアムサンダルおよびフリップフロップに統合し、サーキュラー履物ソリューションを推進しました。

フットウェアアプリケーション向けポリウレタン市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、フットウェア用途のポリウレタン市場を、世界中のアスレチック、カジュアル、ワークセーフティ、ファッションの各カテゴリーにおいて、靴のアウトソール、ミッドソール、インソール、ボンディングアッパーを製造するために販売されるバージンPU樹脂、フレキシブルフォーム、エラストマー、熱可塑性グレード、関連プレポリマーの価値と定義している。Mordor Intelligence社によると、接触接着剤や表面コーティング剤として使用される補助的なPUは、靴製造工場内で直接消費される場合のみカウントされる。

適用除外には、再加工されたスクラップ、ポストコンシューマーリサイクルPU、および靴の小売販売に含まれるPUが含まれるが、これらは適用範囲外である。

このレポートでカバーされるセグメント

- 材料別

- PUフォーム

- PU接着剤

- その他の材料(PUエラストマー等)

- 用途別

- アスレチックフットウェア

- レザーフットウェア

- スニーカー

- テキスタイルおよびその他のフットウェア

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場サイズ、および検証

一次調査

原材料サプライヤー、アウトソール成型業者、靴の受託製造業者、アジア、ヨーロッパ、アメリカ大陸の地域ブランドなど、複数のタッチポイントから、需要のホットスポット、ASPの推移、バイオベースの取り込みを検証した。また、モデルの仮定を固定化する前に、デューティー主導の取引シフトと季節性をストレステストするのにインタビューが役立ちました。

デスクリサーチ

まず、国連貿易統計局(UN Comtrade)、ユーロスタッ ト(Eurostat)、中国税関(China Customs)による貿易統計から始め、MDI、TDI、完成品PUソールの輸出入の流れを明らかにした。Plastics Europe、the Footwear Distributors & Retailers of America、World Footwear Yearbookなどの業界団体からは、生産量、コスト、一人当たりの靴底面積のトレンドを入手した。企業の10-K、投資家向け資料、環境に関する開示資料から、平均販売価格と工場稼働率を導き出すことができる。数量のクロスチェックのため、アナリストはVolzaから出荷トレースを、Questelから特許トレンドを入手した。これらの情報源は、市場のメカニズムを説明するものではあるが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

我々は、トップダウンとボトムアップのブレンドを適用した。世界のフットウェア生産量と地域のPU単価係数が需要プールを構成し、輸出調整PU樹脂出荷量と主要サプライヤーのASP×数量ロールアップのサンプルとのバランスをとった。アスレチックシューズの普及率、アウトソールの平均重量、MDI価格指数、可処分所得の伸び、ジイソシアネート暴露に関する規制の上限などのドライバーは、多変量回帰予測に反映される。工場レベルのデータが乏しい場合は、比較可能な施設からの代理比率がギャップを埋め、調査結果は最終決定前に専門家のコンセンサスを得て再ベンチマークされた。

データ検証と更新サイクル

私たちのチームは四半期ごとに、トレードプリント、PU原料の移動、フットウェアの生産調査をスキャンし、差異にフラグを立てます。モデルは、ピアレビュー、異常チェック、経営陣のサインオフを経て、年に1回、完全なリフレッシュ版を発行します。

Mordor Intelligenceのフットウェア用ポリウレタン市場規模と他の公開予測との比較

公表されている見積もりはしばしば乖離するが、これは企業が異なる素材を選び、異なる日付で通貨を換算し、不均等な周期で更新しているためである。

主なギャップ要因としては、原材料の組み入れ幅の狭さ、アジアのプライマリーチェックの制限、他の出版社が使用する単発のインフレ調整などが挙げられるが、当社のアナリストはPU樹脂のシフトを常に監視し、毎年係数を再調整している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 10.98億米ドル(2025年) | モルドール・インテリジェンス | - |

| 5.90億米ドル(2024年) | グローバル・コンサルタンシーA | PU接着剤は含まず、基準年は古く、為替レートは固定。 |

| 6.37億米ドル(2024年) | 業界誌B | 柔軟なフォームにのみ焦点を当て、その場限りの更新を伴う机上データに依存する。 |

この比較から、対象範囲の広さ、タイムリーな現地情報、そして定期的な監査が一体となった時、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者がそれを再現し、信頼できることがわかります。私たちは、この規律あるアプローチにより、変化の激しいフットウェアのバリューチェーンにおいて、クライアントがより確実な行動を取ることができると信じています。

レポートで回答されている主要な質問

ポリウレタン(履物用途)市場の現在の市場規模はいくらですか?

ポリウレタン(履物用途)市場規模は2026年に110.67億米ドル(110.67 ビリオン 米ドル)であり、2031年までに158.2億米ドル(158.2 ビリオン 米ドル)に達すると予測されています。

どの地域がグローバル需要を主導していますか?

アジア太平洋が2025年に48.62%の収益シェアでリードし、2031年まで最速の地域CAGR 6.79%を記録すると予測されています。

最も速く成長している材料カテゴリーはどれですか?

材料カテゴリーの中では、その他の材料が年率6.92%で成長し、従来のPUフォームを上回っています。

スニーカーがクラシックなアスレチックシューズよりも速く成長しているのはなぜですか?

消費者はカジュアルな美観とパフォーマンスクッションを融合させた多目的シルエットを好んでおり、成熟したアスレチックセグメントに対してスニーカーのCAGR 7.18%を牽引しています。

メーカーはポリウレタンのカーボンフットプリントをどのように低減していますか?

メーカーはバイオベースポリオール、リサイクルフォームグラニュール、溶剤不使用コーティングを取り込んでおり、早期採用企業はすでに最大75%のリサイクルコンテンツを含むミッドソールを提供しています。

原料価格変動はどのようなリスクをもたらしますか?

MDIおよびTDIの価格変動は、特に長期供給契約や自社上流設備を持たない工場において、コンバーターのマージンを1パーセントポイント以上圧迫する可能性があります。

最終更新日: