タルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

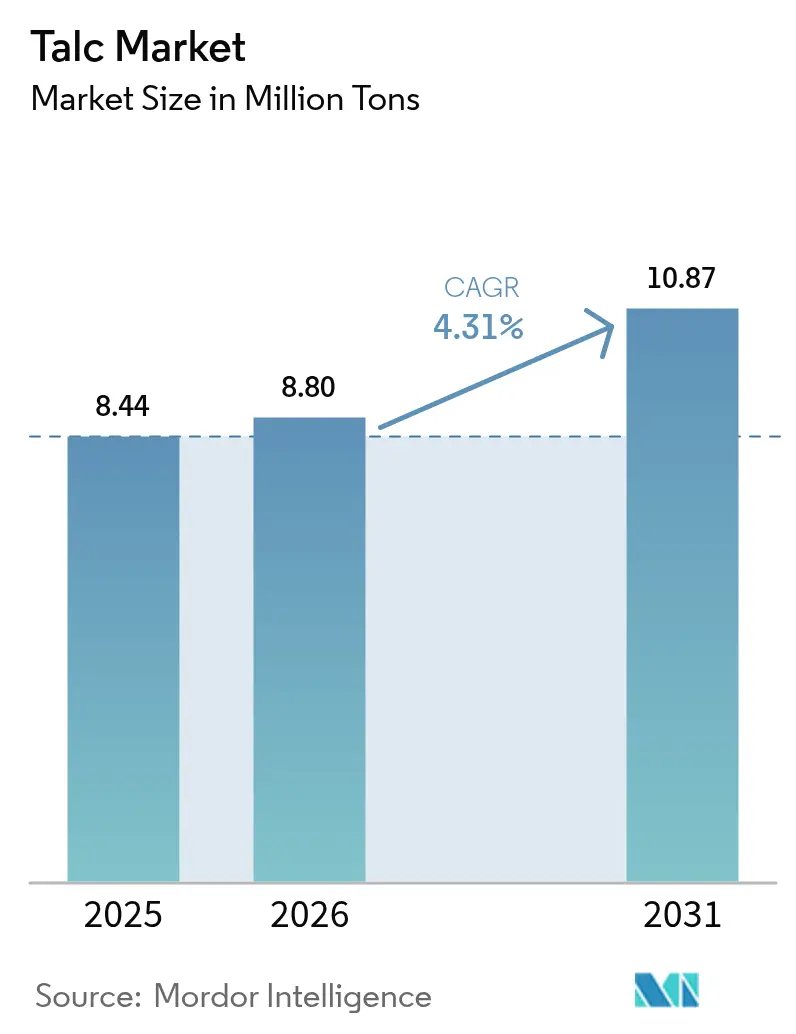

| 市場取引高 (2026) | 8.80 百万トン |

| 市場取引高 (2031) | 10.87 百万トン |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタルク市場分析

タルク市場規模は、2025年の844万トンから2026年には880万トンに成長し、2026年から2031年にかけて4.31%のCAGRで2031年までに1,087万トンに達すると予測されています。アジア太平洋地域における需要の増加と、用途別グレードの最適化が相まって、貿易フローを再編し、品質仕様を厳格化しています。インドおよびベトナムのセラミックスメーカーは数百万平方メートル規模のタイルラインを増設し、地域の引き取り量を押し上げています。一方、中国の自動車メーカーは燃費目標を達成するために、重量比15%~25%のタルクを含む軽量ポリプロピレン(PP)および熱可塑性オレフィン(TPO)部品を義務付けています。また、2026年6月に施行される水性建築塗料に関する中国のGB30981.1-2025規格は、不透明性と耐洗浄性を維持するためにタルク配合量を30%~40%引き上げます。北米における継続的な訴訟問題、Minerals Technologiesの市場撤退、および北欧鉱山での労働争議が供給の回復力を抑制していますが、AI対応鉱石選別への投資を加速させ、回収率の向上と単位コストの低減を促進しています。

主要レポートのポイント

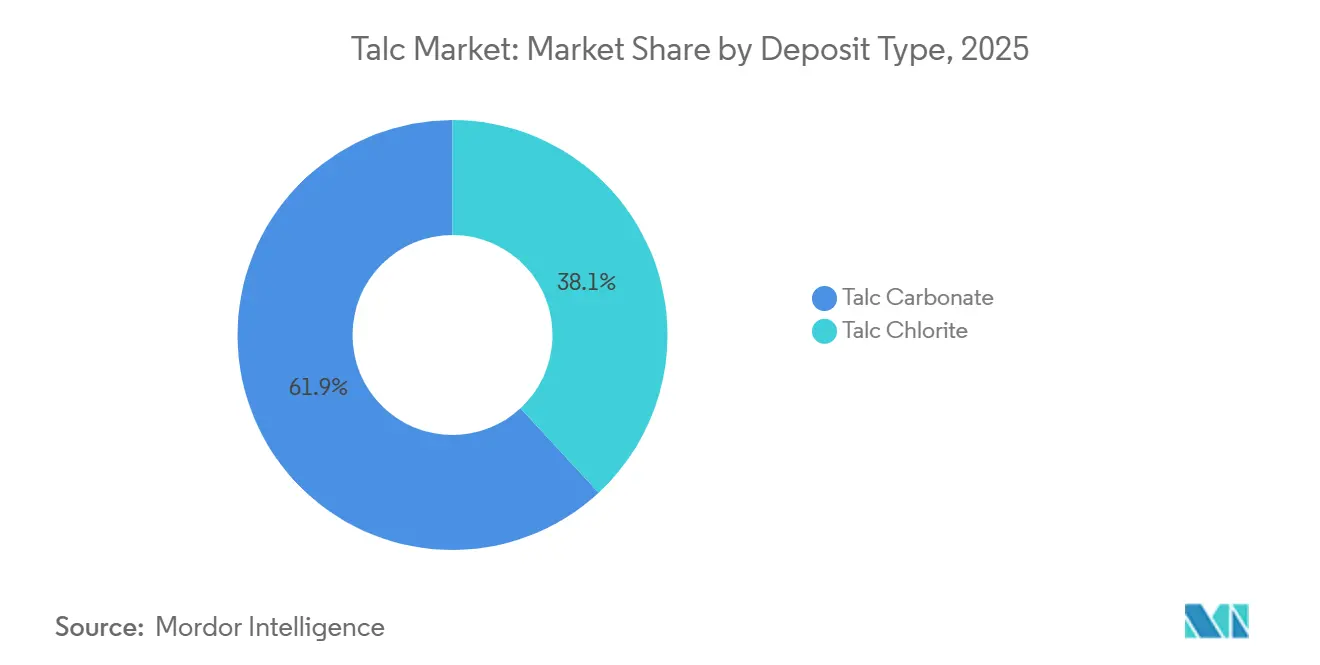

- 鉱床タイプ別では、タルクカーボネートが2025年の数量の61.90%を占めてトップとなり、タルククロライトは2031年にかけて4.76%のCAGRで成長すると予測されています。

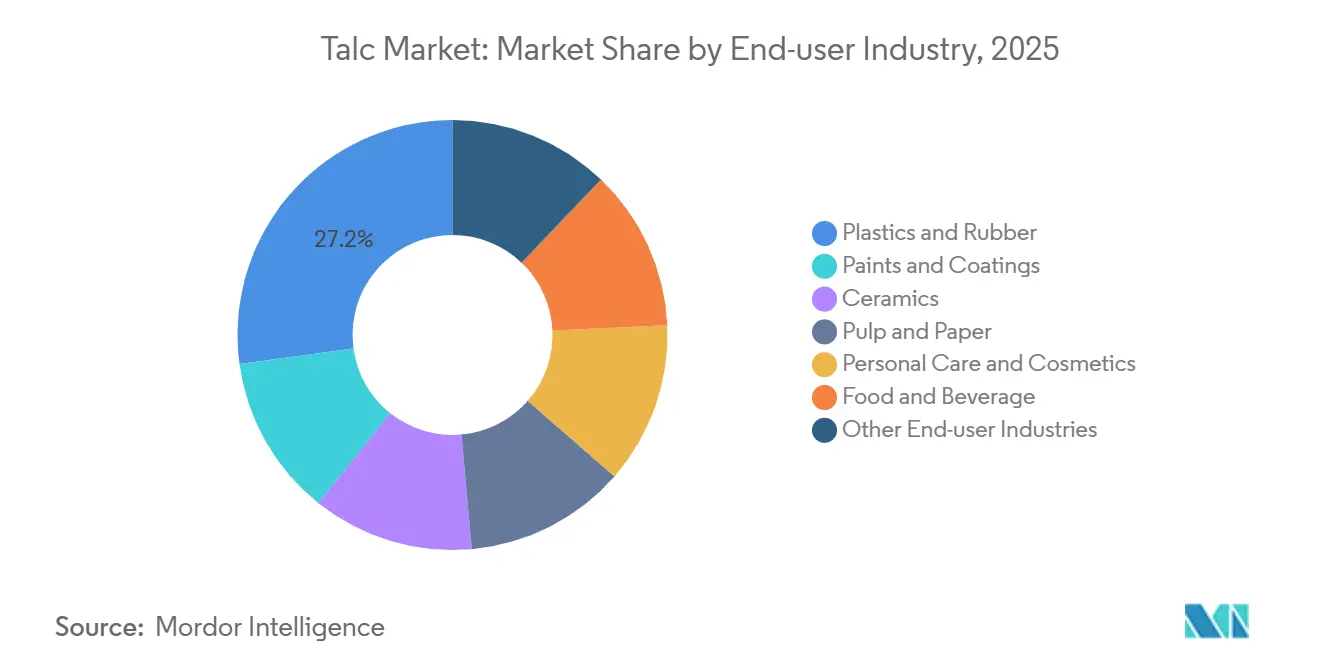

- エンドユーザー産業別では、プラスチックおよびゴムが2025年の需要の27.15%を占め、2026年から2031年にかけて4.98%のCAGRで拡大すると予測されています。

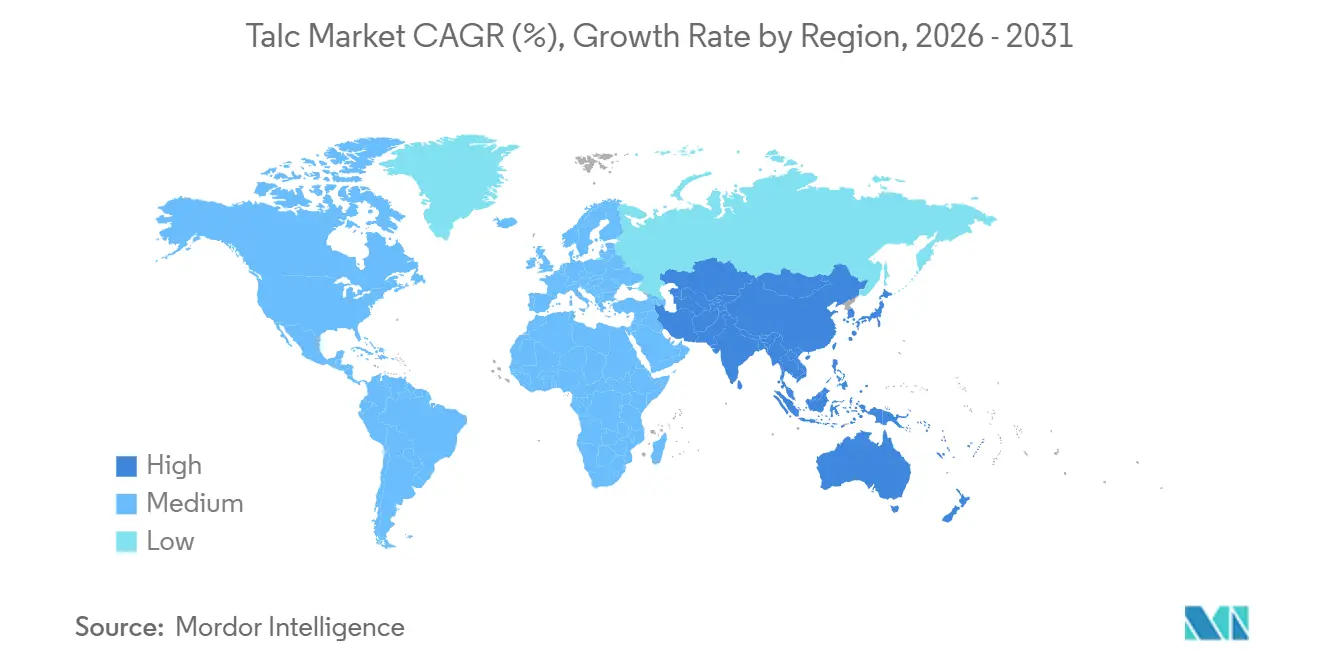

- 地域別では、アジア太平洋が2025年の消費量の53.22%を占め、2031年にかけて5.18%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルタルク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化におけるPPおよびTPOの堅調な採用 | +1.2% | 中国、ASEAN、北米に集中するグローバル市場 | 中期(2~4年) |

| アジアにおける水性建築塗料へのシフトの拡大 | +0.9% | アジア太平洋中心、特に中国、インド、ベトナム | 短期(2年以内) |

| 包装向けタルク充填ポリマーマスターバッチへの強い需要 | +1.1% | グローバル、ASEAN・南アジア・欧州での早期拡大 | 中期(2~4年) |

| 南アジアおよび東南アジアにおけるセラミックス生産の拡大 | +0.8% | インド、ベトナム、タイ、インドネシア | 長期(4年以上) |

| AI対応鉱石選別による鉱石回収率と単位経済性の向上 | +0.3% | グローバル採掘地域、オーストラリア・カナダ・中国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化におけるPPおよびTPOの堅調な採用

自動車メーカーはPPおよびTPOコンパウンドに15%~25%のタルクを配合し、射出成形ラインを改造することなく燃費およびEV航続距離の基準を満たす剛性対重量比を実現しています。Imerysは2025年に芜湖(ウーフー)に4,300万ユーロの施設を開設し、バッテリーハウジングおよびインテリアパネル向けの超微細グレード3万トンの供給を目指しています。OECDは東南アジアおよび東アジアにおけるプラスチック使用量が2019年の6,000万トンから2060年には1億5,000万トンに増加すると予測しており、自動車および電子機器が最も急峻な成長を牽引するとしています。マレーシアの循環経済イニシアチブは2024年に廃車からPPおよびABSを1万2,000トン回収し、この数値は2030年までに3倍になると見込まれています。タルクの核形成効果は成形サイクルを8%~12%短縮し、稼働率85%~90%で操業するティア1サプライヤーのスループットを向上させます。

アジアにおける水性建築塗料へのシフトの拡大

中国のGB30981.1-2025は内装コーティングのVOCを80g/Lに制限しており、配合業者は水性バインダーの採用を余儀なくされ、より高いタルク配合量が必要となっています。インドのインド標準局は2026年後半の告示に向けて同様の規制を策定中です。水性システムは通常12%~18%のタルクを含み、溶剤系塗料の8%~12%から増加しています。これは鉱物の層状板状粒子が低い隠蔽力を補うためです。タイの工業経済局は2024年の国内タルク生産量が17.27%増加し、ベトナム、インドネシア、フィリピンからの需要により輸出が14.73%増加したと記録しています。タルクは酸化チタンと比較してトン当たり150~250米ドルで価格設定されており、塗料メーカーは他の添加剤のインフレにもかかわらず店頭価格を安定させることができます。

包装向けタルク充填ポリマーマスターバッチへの強い需要

フレキシブル包装コンバーターは、高ライン速度でのスリップ性およびアンチブロック性を向上させるために、ポリエチレンおよびポリプロピレンフィルムに3%~5%のタルクマスターバッチを配合しています。OECDは2060年までにASEANにおける包装が増分プラスチック量の40%を占めると推定しており、年間1万5,000~2万トンの追加タルク需要に相当します。タルクの板状形態は摩擦係数を0.5から0.3に低減し、ウェブ切れを半減させ、事前配合マスターバッチに対してkg当たり0.02~0.03米ドルのプレミアムを正当化します。EUエコラベル基準は現在、バージンポリマーを代替する鉱物フィラーに対してポイントを付与しており、小売および電子商取引包装においてタルクを間接的に優遇しています[1]欧州委員会、「プラスチックキャリアのEUエコラベル基準」、ec.europa.eu 。マスターバッチサプライヤーは主要フィルム押出業者から50km以内に工場を共同立地させ、物流を効率化してスイッチングコストを高めています。

南アジアおよび東南アジアにおけるセラミックス生産の拡大

インドのセラミックタイル売上高は2025年度に国内数量6%~7%の成長により5兆1,000億~5兆3,000億ルピー(61億~64億米ドル)に達しました。Kajaria、Somany、Asian Granitoは2,540万m²の新規能力を発表し、年間4万5,000~5万トンのタルクを必要とします。ベトナムの米国およびEU向けタイル輸出は2024年に22%増加し、焼成時間を50分から35分に短縮するローラーキルンへの投資を促進し、より厳密なタルク粒度分布が求められています。タイとインドネシアはそれぞれ中東およびアフリカ市場のアンチダンピングの隙間を活用するために800万~1,000万m²の施釉磁器ラインを増設しています。タルクは焼成温度を30~50℃低下させ、エネルギーコストがMMBtu当たり8米ドルを超える場合に天然ガスを10%~12%節約できます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アスベスト関連訴訟コストの継続 | -0.6% | 北米、欧州、オーストラリアへの波及 | 長期(4年以上) |

| プレミアム紙におけるタルクを代替するバイオベースフィラー | -0.4% | 欧州、北米 | 中期(2~4年) |

| フィンランドの労働争議後の欧州における高純度鉱石不足 | -0.3% | 欧州、北米およびアジアの医薬品・食品グレード購買者への二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アスベスト関連訴訟コストの継続

Johnson & Johnsonは2024年5月に化粧品タルクに関連する卵巣がん請求6万2,000件の和解のために100億米ドルを提示しました。この提案はLTL Managementによる連続した連邦破産法第11章申請が却下された後も宙に浮いたままであり、上流採掘業者の不確実性が長引いています。Minerals Technologiesは2025年第1四半期にBarretts Mineralsを3,200万米ドルで売却した後、684件の未解決案件のための信託基金として2億1,500万米ドルの引当金を計上しました。Imerysは2025年1月に北米再編に対して90%の債権者承認を取得し、過去の負債を切り離しましたが、バランスシートの柔軟性が制約されています。タルクメーカーの主要保険層の保険料は2025年に40%~60%上昇し、総支払限度額は5,000万~1億米ドルに縮小し、中堅プレーヤーは自己保険または化粧品グレードからの撤退を余儀なくされています。

プレミアム紙におけるタルクを代替するバイオベースフィラー

欧州および北米の製紙工場は、ブランドオーナーのサステナビリティ要件を満たすために、沈降炭酸カルシウム、カオリン、セルロースナノファイバーへの移行を進めています。欧州の紙用途におけるタルクのシェアは2020年の12%から2025年には9%未満に低下しました。代替品はコストが5%~10%高いものの、EU排出権取引制度の下で炭素回収クレジットの対象となり、経済的格差が縮小しています。2%~4%配合のミクロフィブリル化セルロースの試験では引張強度が15%~20%向上し、原材料コストの増加を相殺する坪量の軽量化が可能となっています。欧州委員会が2028年を目標とする持続可能な製品のためのエコデザイン規制案は、材料パスポートを義務付けており、不透明な採掘フットプリントを持つ原材料に不利に働きます。米国の特殊紙メーカーも、高級品ブランドがプラスチックフリー包装にコミットする中、同様のシフトを反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱床タイプ別:クロライトグレードが特殊用途で拡大

タルクカーボネートは2025年のトン数の61.90%を占め、中国、インド、ブラジルの豊富な変成岩帯がプラスチック、塗料、セラミックス向けのコスト効率の高い鉱石を産出しています。残りを占めるタルククロライトは、自動車および電子機器の顧客が多くのカーボネート鉱石では達成不可能な50ppm未満の鉄分制限を課すため、4.76%のCAGRで拡大します。クロライトタルクの鉄分含有量は0.05%未満であるのに対し、カーボネートは0.15%~0.30%であり、白色自動車トリムの色変化を排除し、化粧品配合における漂白コストを削減します。クロライトグレードはトン当たり50~100米ドルのプレミアムが付きますが、キルンのCO₂排出量を8%~12%削減し、EUカーボンプライシングへの対応を支援します。2024年のフィンランドの労働争議により年間4万~5万トンが停止し、購買者は年間需要の60%~70%を固定価格契約で事前予約することを余儀なくされ、これが付加価値の高い端でのタルク市場シェアを再編する構造的な動きとなっています。

日本および韓国の電子機器メーカーによる備蓄は逼迫を示しています。輸入業者は2025年に安全在庫を争議前の22日から45日に倍増させ、サプライチェーンを保護しつつも運転資本を固定しています。インドの加工業者は調達先を多様化し為替リスクをヘッジするために西オーストラリアのクロライト鉱脈に注目しています。カーボネート鉱石は価格が純度を上回る建設用フィラーおよびゴム用途において不可欠であり続けています。

エンドユーザー産業別:軽量化推進の中でプラスチックおよびゴムが成長をリード

プラスチックおよびゴムは2025年のグローバルトン数の27.15%を消費し、このセグメントは2031年にかけて4.98%のCAGRを記録するにつれてシェアが拡大します。20%~30%のタルクを含むPPコンパウンドは2,500MPaを超える曲げ弾性率を達成し、自動車メーカーが壁厚を15%~20%薄くして車両重量を1台当たり4~5kg削減することを可能にします。Imerysの芜湖工場は電気自動車バッテリーハウジング向けの超微細タルクを対象とし、トン当たり400~500米ドルで価格設定されており、高マージンのニッチ市場を支えています。

塗料およびコーティングはアジアの低VOC水性システムへの転換から恩恵を受けています。セラミックス需要はインドの手頃な住宅ブームとベトナムの輸出急増によって牽引されています。パルプおよび紙、パーソナルケアおよび化粧品、食品および飲料はバイオベースフィラーへの代替と安全性監視の強化に直面しています。米国食品医薬品局(FDA)の2024年ガイダンスにより各化粧品タルクバッチに顕微鏡検査が義務付けられ、バッチ当たりのコストが5,000~1万米ドル増加しています。屋根膜やシーラントなどの付随セグメントは新興国の建設サイクルを反映し、中一桁台の成長を提供しています。

地域分析

アジア太平洋の2025年における53.22%のシェアと5.18%の予測CAGRは、複合的な要因に依存しています。インドのセラミックスセクターは2025年度に国内タイル需要6%~7%の成長と2,540万m²の発表済み能力に支えられ、5兆1,000億~5兆3,000億ルピー(61億~64億米ドル)を生み出しました。ベトナムのタイル輸出は中国製品に対するアンチダンピング裁定後の2024年に22%急増し、反りを防ぐためにより細かいタルクを必要とするローラーキルン改造への投資を促進しました。中国のGB30981.1-2025 VOC規制は配合業者に水性塗料のタルク配合量を30%~40%引き上げることを強制しています。タイの2024年生産量の17.27%増加はASEAN加工ハブとしての役割を反映しています。OECDの長期モデルは地域のプラスチック需要が2060年までに1億5,000万トンに3倍増すると予測しており、タルクを軽量化の流れに組み込んでいます。日本と韓国はサブppmの重金属制限が高い参入障壁を生み出す電子機器および医薬品向けのクロライトグレード輸入に特化しています。

北米の成長は訴訟と生産者の撤退により制限されています。Minerals Technologiesの2024年4月のBarretts Minerals売却(3,200万米ドル)は、負債リスクと営業利益の間の圧迫を浮き彫りにしています。Johnson & Johnsonの未解決の100億米ドル提案は保険コストを増大させ、保険料を40%~60%引き上げています。モンタナ州とバーモント州の米国鉱山は依然として自動車および塗料顧客に供給していますが、新規許可は公的監視の中でゆっくりと進んでいます。カナダとメキシコでは、主に自動車プラスチックにおいて、地域コンテンツを優遇するUSMCA規則の対象となっています。FDAの2024年顕微鏡検査義務はバッチ検査コストを引き上げ、ニッチな化粧品ブランドをデンプン代替品へと誘導しています[2]米国FDA、「タルク含有化粧品の検査」、fda.gov 。

欧州はプレミアム紙におけるバイオベース代替と2025年3月のImerys Talc Italyの破産によって抑制されています。北欧のクロライト操業は医薬品および食品接触市場に供給しており、労働争議がスポット供給を逼迫させ、購買者は年間需要の60%~70%をテイクオアペイ条件で確約することを余儀なくされています。ドイツ、フランス、英国、イタリアの消費は自動車、建築塗料、セラミックスにわたっています。EUが2028年から材料パスポートを義務付ける予定のエコデザイン規制は、透明な出所と低ライフサイクルカーボンを持つフィラーを優遇し、エネルギー集約型タルクメーカーにコスト圧力をかけます。南米と中東・アフリカは合わせて小さなシェアを占め、ブラジルの自動車プラスチックとサウジアラビアの新興セラミックスクラスターが牽引していますが、通貨変動と物流のボトルネックが成長速度を制限しています。

競合環境

タルク市場は中程度に集中しています。上位5社—Imerys、Golcha Group、Sibelco、Magris Performance Materials、Minerals Technologies Inc.、IMI Fabi SpA—がグローバル生産能力の40%~45%を支配し、中国、インド、ブラジルの数百の地域採掘業者が残りを分散しています。Golcha Groupはラジャスタン州に2,400万トンの埋蔵量を活用し、年間30万トンの粗鉱を採掘して20万トンの完成タルクを加工し、500km圏内でトン当たり20~30米ドルの輸送コスト削減を実現しています。Imerysは特殊自動車および電子機器グレードへとピボットし、2025年に芜湖工場を稼働させ、フル稼働時に年間3,000万ユーロの売上を見込んでいます。SibelcoとNippon Talc Co., Ltd.はインラインの粒度分析装置を採用し、バッチ変動を2%未満に抑え、小規模なアジア競合他社の手の届かないティア1自動車の許容差を満たしています。

プライベートエクイティ参入者のRiverspan Partnersは3,200万米ドルでBarretts Mineralsを買収し、訴訟リスクを回避するために化粧品グレードから工業用フィラーへの転換を計画しています。技術採用は不均一であり、オーストラリアおよびカナダの鉱山はAI対応鉱石選別を統合してエネルギー使用量を10%~12%削減していますが、多くの中国の採掘場は依然として手作業で鉱石を選別しており、コスト格差が拡大しています。FDAの2024年顕微鏡検査規則はISO 17025ラボの基準を引き上げ、垂直統合された加工業者の間で供給を間接的に集約しています。一方、保険会社は総支払限度額を縮小しており、中堅企業の間で自己保険または化粧品グレードからの撤退を促しています。このような背景の中、特殊クロライトサプライヤーは価格決定力を享受し、カーボネート生産者は物流最適化とサービスバンドリングを通じてコモディティ化と戦っています。

タルク業界リーダー

Imerys

Magris Performance Materials

Golcha Group

Minerals Technologies Inc.

IMI Fabi SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Cuticuraは8時間の清潔感を約束する新しいタルク製品を発売し、コーチ・メトロの電車内でのブランドキャンペーンによって支援されました。このキャンペーンはオナム祭りの来場者をターゲットとし、コーチ・メトロの広範なリーチを活用して製品の特徴を強調し、認知度を高めることを目的としています。

- 2024年6月:Dabur Indiaは独自のダブルバースト冷却処方を取り入れ、12時間のアイシーな清潔感を提供するCool King Icy Perfume Talcを発売しました。このローンチはユーザーに爽快で芳香のあるタルク体験を提供することを意図していました。

グローバルタルク市場レポートの範囲

タルクは地球から採掘される天然鉱物で、マグネシウム、ケイ素、酸素、水素から構成されています。これは含水ケイ酸マグネシウムであり、プラスチック、ゴム、塗料、紙、医薬品など多くの産業で使用されています。

タルク市場は鉱床タイプ、エンドユーザー産業、地域によってセグメント化されています。鉱床タイプ別では、市場はタルクカーボネートとタルククロライトにセグメント化されています。エンドユーザー産業別では、市場はプラスチックおよびゴム、塗料およびコーティング、セラミックス、パルプおよび紙、パーソナルケアおよび化粧品、食品および飲料、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の15カ国におけるタルクの市場規模と予測をカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| タルクカーボネート |

| タルククロライト |

| プラスチックおよびゴム |

| 塗料およびコーティング |

| セラミックス |

| パルプおよび紙 |

| パーソナルケアおよび化粧品 |

| 食品および飲料 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 鉱床タイプ別 | タルクカーボネート | |

| タルククロライト | ||

| エンドユーザー産業別 | プラスチックおよびゴム | |

| 塗料およびコーティング | ||

| セラミックス | ||

| パルプおよび紙 | ||

| パーソナルケアおよび化粧品 | ||

| 食品および飲料 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年までにタルク市場はどのくらいの規模になりますか?

2026年から2031年にかけて4.31%のCAGRで成長し、2031年までに1,087万トンに達すると予測されています。

どのエンドユーズセグメントが最も増分的なタルク需要を追加しますか?

自動車メーカーと包装コンバーターが軽量化とパフォーマンス要件を強化する中、プラスチックおよびゴムが最速の4.98%CAGRを記録すると予測されています。

なぜアジア太平洋が支配的な消費地域なのですか?

セラミックス能力の増設、自動車軽量化の義務付け、新しい水性塗料規制がアジア太平洋をグローバル数量の53.22%に押し上げ、2031年にかけて5.18%のCAGRを達成します。

訴訟は北米の供給にどのような影響を与えていますか?

継続中のアスベスト関連訴訟により生産者の撤退が促進され、保険料が40%~60%上昇し、地域の成長は2031年にかけておよそ3%に抑制されています。

クロライトグレードの鉱床はどのような利点を提供しますか?

クロライトタルクは鉄分含有量が0.05%未満であり、プレミアム純度基準を満たし、キルンのCO₂排出量を最大12%削減するため、自動車、電子機器、化粧品用途においてより高い価格を確保しています。

最終更新日: