北米食品添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

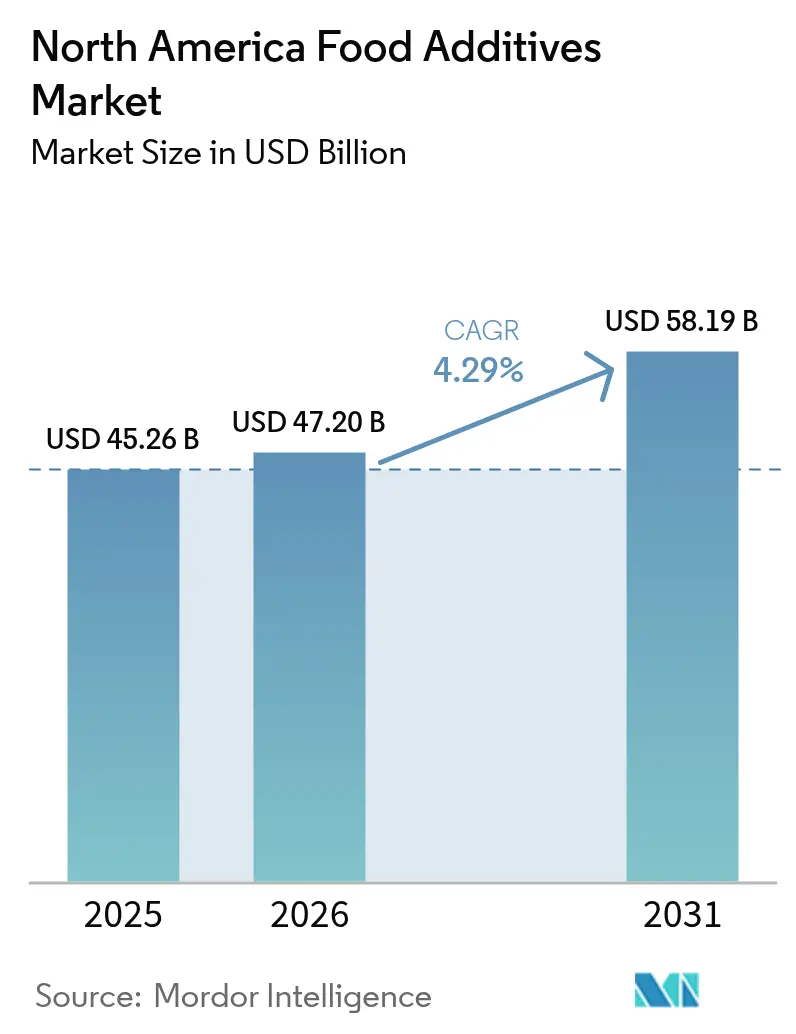

| 基準年の市場規模 (2025) | 45.26 十億米ドル |

| 市場規模 (2026) | 47.2 十億米ドル |

| 市場規模 (2031) | 58.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米食品添加物市場分析

2026年の北米食品添加物市場規模は472億米ドルと推定され、2025年の452.6億米ドルから成長し、2031年には581.9億米ドルとなり、2026年から2031年にかけてCAGR 4.29%で成長する見込みである。成熟した食品加工基盤からの堅調な需要が、規制の変化と消費者のウェルネス目標のバランスを取りながら推進力となっている。砂糖削減、天然着色料、クリーンラベル保存への処方変更が、機能性添加物を製品イノベーションの中心に据え続けている。メーカーはまた、オムニチャネルサプライチェーンにおいて品質を守るテクスチャーシステムを優先している。カナダの戦略的公的資金と米国の州レベルのプログラムが工場能力を向上させ、新たな成分ソリューションを刺激している。強化する規制精査は、強力なコンプライアンス能力を持つサプライヤーを優遇し、既存企業を保護しながらも専門的な新規参入者を歓迎する構造的障壁を生み出している。

レポートの主な要点

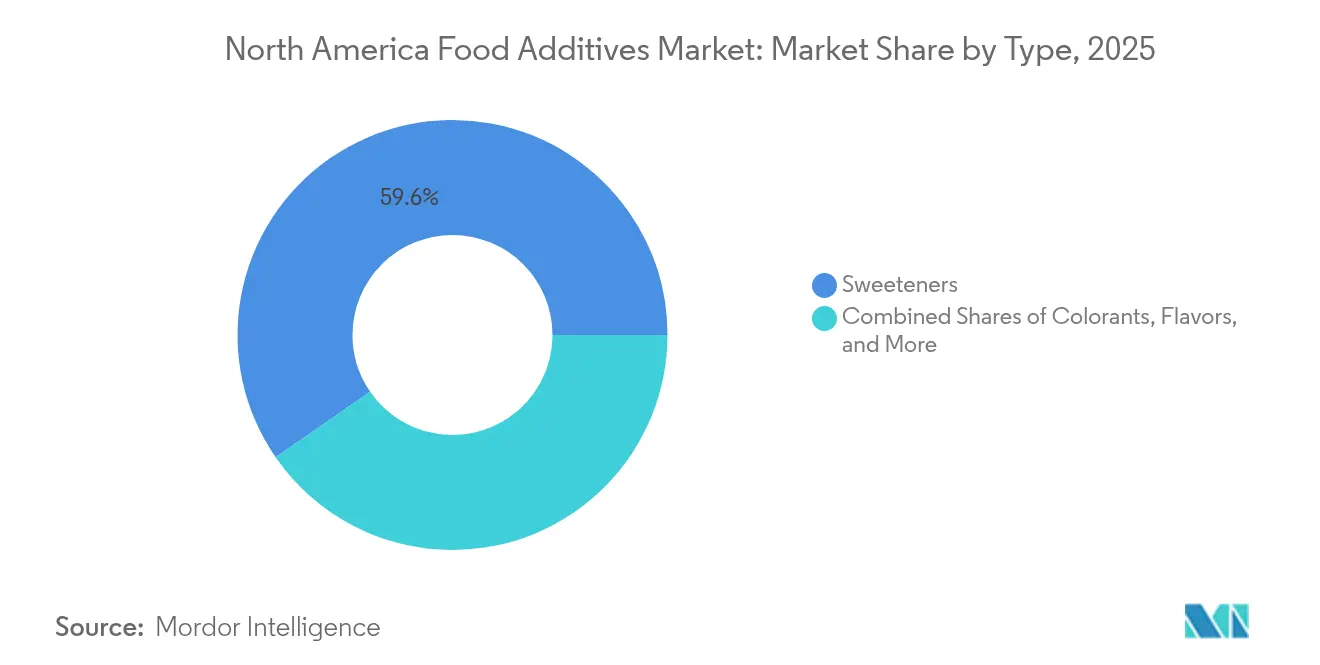

- 製品タイプ別では、甘味料が2025年に59.62%の売上シェアをリード。着色料は2031年までCAGR 5.42%で拡大する見込みである。

- 原料源別では、合成添加物が2025年に北米食品添加物市場シェアの55.83%を占め、天然代替品はCAGR 5.78%で2031年まで成長している。

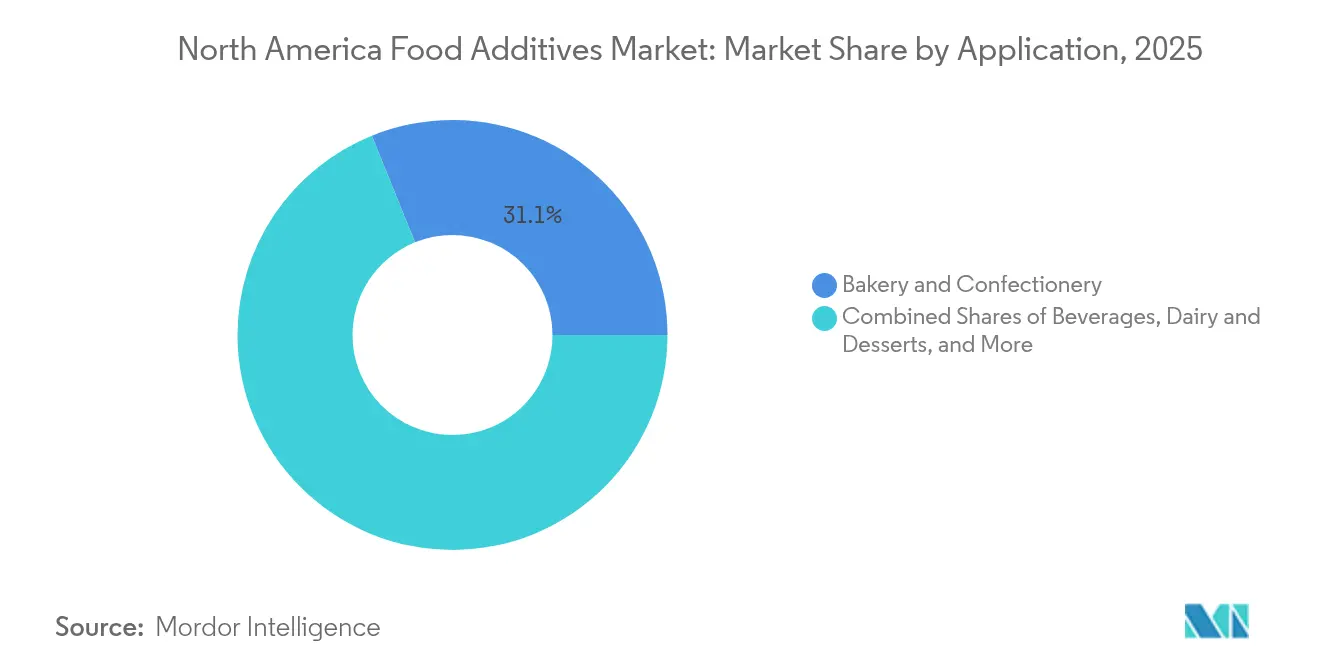

- 用途別では、ベーカリー・菓子が2025年に北米食品添加物市場規模の31.12%を占め、飲料はCAGR 5.46%で2031年まで拡大している。

- 地域別では、米国が2025年に53.21%のシェアを獲得。カナダは2031年までCAGR 5.55%で最速の成長を示すと予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米食品添加物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRの予測への(~)%の影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加工食品および利便性食品への需要の増大 | +1.2% | 米国およびカナダ、メキシコへの波及効果あり | 中期(2~4年) |

| 天然・クリーンラベル・有機食品添加物への需要の増大 | +1.8% | 北米全域、特に都市部で顕著 | 長期(4年以上) |

| 食品加工産業の成長を支援する政府のイニシアチブ | +0.7% | カナダ中心、米国の州レベルのプログラムあり | 短期(2年以内) |

| 添加物処方における技術的進歩 | +0.9% | グローバル規模、北米がイノベーションハブとして機能 | 中期(2~4年) |

| 機能性食品および強化製品の普及拡大 | +1.1% | 米国およびカナダ、プレミアム市場セグメント | 長期(4年以上) |

| 輸出機会の拡大 | +0.6% | カナダ主導、天然成分ポジショニングを活用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品および利便性食品への需要の増大

消費者のライフスタイルの加速に伴い、常温保存可能なすぐに消費できる製品への需要が高まっている。これらの製品は品質と安全性を確保するために高度な添加物システムにますます依存している。このセグメントの成長は、特に共働き世帯の増加や都市化のトレンドといった人口動態の変化によって推進されている。こうした変化は、栄養基準を維持しながら利便性の必要性を浮き彫りにしている。食品メーカーは、保存システム、テクスチャー改質剤、香料増強剤などの高度なシステムを活用することでこの需要に応えている。これらの革新により、温度や保存条件が変化する場合でも賞味期限が延び、感覚的な魅力が保たれている。米国農務省[1]米国農務省、「USDAの食料価格見通し、2025年」、USDA、usda.govの予測によると、2025年には外食への支出が3.6%増加し、家庭での食料費の1.3%増加を大きく上回る見込みである。このトレンドは、加工成分ソリューションへの施設需要の増大を示している。その結果、食品サービス事業の長期サプライチェーン全体で品質を維持するために不可欠な乳化剤、安定剤、抗菌システムへの持続的な需要が生まれている。さらに、利便性食品がプレミアムポジショニングへとシフトするにつれ、包装フォーマットでレストランクオリティの感覚体験を再現する添加物ソリューションへのニーズが高まっている。この需要が香料デリバリーシステムとテクスチャー強化技術のイノベーションを促進している。

天然・クリーンラベル・有機食品添加物への需要の増大

規制の動向と合成添加物への消費者の懐疑心の高まりが、すべての機能カテゴリーにわたって植物由来および発酵ベースの代替品へのシフトを促進している。例えば、FDAが2026年までに石油系合成染料を廃止する計画により、メーカーは天然着色料の供給を確保するよう促されているが、天然着色料は合成品と比較して10~20倍高い配合率を必要とすることが多い。さらに、カリフォルニア州、ウェストバージニア州、イリノイ州での州レベルの規制が添加物の禁止を導入し、メーカーは市場の断片化を避けるために全国規模で処方変更を余儀なくされている。クリーンラベルのトレンドは着色料にとどまらず保存料にも及んでおり、ローズマリーエキスシステムや発酵酢ソリューションが、より高いコストと処方の複雑さにもかかわらず合成酸化防止剤に取って代わっている。天然代替品のサプライチェーン制約により価格変動が生じており、一部の植物エキスは需要が栽培能力を超えるため40~60%の価格上昇を経験している。垂直統合と持続可能な調達パートナーシップに注力する企業は、供給セキュリティとコスト安定性の向上を通じて競争上の優位性を獲得している。

食品加工産業の成長を支援する政府のイニシアチブ

2025年2月までに、アルバータ州のアグリプロセッシング投資税額控除が16社にわたる11.8億米ドルのプロジェクトを承認し、食品加工の推進に向けたカナダ連邦・州の取り組みを示している。これらの努力は、製品差別化を実現し輸出競争力を向上させるために高度な添加物システムを活用することで加工能力を強化することを目指している。7億2,550万米ドルの国家学校食事プログラムは、オンタリオ南部連邦経済開発庁[2]カナダ政府、「最大40万人の子どもたちへの健全な食事」、www.canada.caが指摘するように、栄養基準に準拠しながら子ども向けの感覚的な好みに訴える添加物ソリューションへの施設需要を示している。同庁は2024年6月20日のプレスリリースで「最大40万人の子どもたちへの健全な食事」と述べた。さらに、Protein Industries Canadaは成分製造と食品加工のイノベーションを推進するために2,902万米ドルの技術リーダーシップ資金を投じている。この資金は、植物タンパク質ソリューションと副産物高度利用技術を専門とする添加物企業に機会を創出する。米国の州レベルのプログラムは連邦のイニシアチブを支援しているが、カナダの体系的アプローチほどの協調した影響力はない。これらの政府投資は食品加工業者の資本障壁を大幅に低減し、高度な添加物技術の採用を促進している。

添加物処方における技術的進歩

ナノテクノロジーの応用は、ターゲット放出、生体利用率の向上、複雑な食品マトリックスにおける安定性強化のためのマイクロカプセル化技術を利用することで添加物デリバリーシステムを変革している。ホエイプロテインアイソレートとアラビアガムで作られた鉄搭載マイクロカプセルは、21日後に遊離鉄と比較して17倍高い保持率を達成し、1食あたり子ども向け1日鉄分必要量の22%を提供する。発酵由来の着色料は、抽出ベースの天然着色料に対するスケーラブルな代替品として台頭している。企業はβ-カロテンとベタレインのアナログを開発しており、土地利用ニーズを削減しながらより高い安定性と色強度を提供している。dsm-firmenichのModulaSenseプラットフォームなどの高度な香料マスキング技術は、受容体との相互作用前にオフノートパスウェイに対処することで植物タンパク質のより高い配合率を可能にし、タンパク質強化製品の処方オプションを広げている。酵素技術の進歩が副産物の高度利用を推進しており、IFFのFOODPRO®ポートフォリオは最適化された処理条件を通じてタンパク質抽出収率を向上させ、エネルギー消費を削減している。これらの技術革新は、研究開発と知的財産開発に投資する企業に競争上の差別化の機会を提供している。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への(~)%の影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品添加物の使用と安全性を規制する厳格かつ進化する規制 | -0.8% | 北米全域、州レベルのばらつきあり | 短期(2年以内) |

| 合成添加物に対する消費者の懐疑心と否定的な健康認識 | -0.6% | 米国およびカナダ、主に都市市場 | 中期(2~4年) |

| 原材料価格の変動と乱高下 | -0.5% | 北米サプライチェーンへのグローバルな影響 | 短期(2年以内) |

| 成分の可用性と価格に影響を与えるサプライチェーンの混乱 | -0.4% | 北米全域、集中したサプライヤー依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品添加物の使用と安全性を規制する厳格かつ進化する規制

連邦機関は既存の添加物の体系的なレビューを実施する一方、州は独自の制限を導入し、断片化した市場状況を生み出している。FDAが自己確認GRAS経路を廃止する提案では、メーカーは査読済み安全データに裏付けられた正式な通知を提出することが求められる。この変更により製品開発タイムラインが12~18ヶ月延長され、申請あたりの規制コストが20万~50万米ドル増加する可能性がある。同時に、ヘルスカナダは食品添加物規制を更新している。一部のプロセスが合理化されているが、新たな仕様要件とコンプライアンス義務が導入されており、高度な技術的専門知識と堅牢な文書システムが必要とされている。州レベルの規制上の違いがさらにコンプライアンスを複雑にしている。例えば、カリフォルニア州の食品安全法、ウェストバージニア州の学校栄養制限、イリノイ州の添加物禁止は、各市場に固有の処方戦略を必要とする。これらの規制要求の増大は、専任の規制業務チームを持たないことが多い小規模添加物サプライヤーに不均衡な影響を与えている。その結果、市場はコンプライアンス基盤を確立した企業が優位を得ながら統合を進めている。

合成添加物に対する消費者の懐疑心と否定的な健康認識

公衆衛生アドボカシーと添加物懸念のソーシャルメディアによる増幅が、規制当局による安全評価にかかわらず、合成成分からの処方変更への持続的な圧力を生み出している。HHSおよびFDAワークショップを通じて連邦政策議論にまで高められた超加工食品論争は、添加物を機能的必需品ではなく栄養的劣等のマーカーとして位置づけている。クリーンラベル代替品にプレミアムを支払う消費者の意欲が市場の二極化を生み出しており、プレミアムブランドは天然添加物システムに投資する一方、バリュー志向の製品はコスト管理のために合成処方を維持している。認識の課題は個々の添加物を超えて加工方法にまで及んでおり、消費者は分子構造が同一であるにもかかわらず化学合成された同等品より発酵由来の成分をより好ましく見ている。業界団体による教育イニシアチブは、合成を有害と同一視する簡略化されたメッセージングに対抗するのに苦労しており、従来の添加物カテゴリーへの持続的な逆風を生み出している。この懐疑心が天然代替品への革新投資を促進する一方、合成添加物の価格決定力を制約し、従来の製品ラインにわたってマージンを圧縮している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:甘味料がリード、着色料が加速

2025年には甘味料が59.62%のシェアでトップとなっており、飲料、ベーカリー製品、菓子類における砂糖削減に向けた北米の取り組みを示しつつ、風味の品質を維持していることが分かる。このセグメントの優位性は、規制の義務化、健康意識の高まり、砂糖の感覚プロファイルを大幅に低い配合率で再現する高甘味度甘味料の進歩によって推進されている。一方、着色料は最も急成長しているセグメントであり、2031年までCAGR 5.42%が予測されている。この成長は、石油系合成染料のFDAによる段階的廃止に起因しており、より高価でより高い配合率を必要とする天然代替品への需要の急増を生み出している。

保存料は抗菌ソリューションのイノベーションとクリーンラベル処方へのシフトにより安定した需要が継続している。乳化剤は植物性製品の普及から恩恵を受けており、高度な安定化システムが必要とされている。固結防止剤は工業用途で安定しているが控えめな成長を維持している。酵素は副産物の利用と加工の最適化を通じて付加価値を高めることで注目を集めている。ハイドロコロイドはテクスチャー改質における役割、特に低脂肪および植物性処方において強い需要がある。食品香料と増強剤は、機能性成分のより多くの配合を可能にするマスキング技術の進歩に支えられ、市場での存在感を拡大している。最後に、酸味料はさまざまな用途にわたって保存と風味強化における多用途の機能性を提供することで安定した市場ポジションを維持している。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

原料源別:合成優位の中で天然代替品が台頭

合成添加物は2025年に55.83%の市場シェアを維持しており、これは確立されたサプライチェーン、コスト上の優位性、および産業規模の生産要件を満たす実証済みのパフォーマンス特性によるものである。しかし、天然添加物は規制制限、消費者の好み、天然成分の機能性と安定性を向上させる技術的進歩に牽引されて、2031年までCAGR 5.78%で加速している。この成長格差は、メーカーが高いコストと技術的複雑さにもかかわらず天然調達パートナーシップと処方変更能力に投資する中での構造的な市場変革を反映している。

天然添加物の採用は機能カテゴリーによって大きく異なり、規制の義務化により着色料が転換をリードし、保存料と酸化防止剤がクリーンラベルポジショニング戦略を通じて続いている。天然代替品のサプライチェーン制約が価格変動と入手可能性の課題を生み出しており、特定の栽培条件と季節収穫を必要とする植物エキスに特に顕著である。発酵ベースの天然添加物を開発する企業は、天然ポジショニングと産業的要件のギャップを埋めるスケーラブルな生産と一貫した品質プロファイルを通じて競争上の優位性を獲得している。合成と天然の格差は、プレミアムブランドが天然システムを採用し、バリュー志向の製品がコスト管理のために合成処方を維持するという形で持続するとみられる。

用途別:ベーカリー優位の中で飲料が成長を牽引

ベーカリー・菓子用途は2025年に31.12%の市場シェアで首位を占めており、北米の確立されたスナック文化と、乳化剤、保存料、香料、テクスチャー改質剤を含む多様な添加物システムへのセグメントの要求を活用している。このセグメントの安定性は、一貫した消費パターンと、常温保存製品全体にわたって機能性と感覚的な魅力のバランスを取るメーカーの専門知識を反映している。飲料は2031年までCAGR 5.46%で最も急成長している用途を示しており、機能性飲料のイノベーション、植物性代替品、そして健康効果を提供しながらオフノートをマスクする高度な香料システムによって推進されている。

乳製品・デザートはプレミアムポジショニングとクリーンラベル処方変更を通じて安定した需要を維持し、食肉・食肉製品は天然保存システムと植物性アナログの開発から恩恵を受けている。スープ、ソース、ドレッシングは乳化および香料強化技術を活用しており、利便性食品のトレンドと小売フォーマットでのレストランクオリティへの期待に成長が結びついている。飲料へのアプリケーションシフトは、多様なpHと保存条件にわたって安定性、生体利用率、および感覚的最適化のための高度な添加物ソリューションを必要とする高マージンで健康志向の製品へのメーカーの注力を示している。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

地域別分析

米国は2025年に53.21%のシェアを持ち、1.8兆米ドルの食品システムと、製品イノベーションと市場参入を迅速に可能にする高度な規制フレームワークにより、北米食品添加物市場の中核を担っている。市場の深みは、添加物サプライヤーと食品メーカーの間の確立された関係、主要都市圏に集中した高度な研究開発能力、および多様な地域の好みに効率的に対応する流通ネットワークから生まれている。FDAの近代化イニシアチブ(合成染料の段階的廃止やGRAS経路改革を含む)は、国内サプライヤーに課題と機会の両方をもたらす一方、規制の専門知識を持たない国際競合他社に対して参入障壁を高める可能性がある。米国市場の成熟性は革新的な添加物ソリューションのプレミアムポジショニングを可能にしており、InnophosなどはVersaCal® Bright(二酸化チタン代替品としての炭酸カルシウム)などのクリーンラベル代替品を成功裏に発売している。

カナダは、食品加工インフラと天然成分開発プログラムへの30億カナダドルを超える戦略的政府投資に支えられ、2031年までCAGR 5.55%で最高の成長軌道を示している。サスカチュワン州のLouis Dreyfus Companyのエンドウ豆タンパク質分離物施設やオンタリオ州のJungbunzlauerのキサンタンガム製造施設など、合計4億カナダドルを超える投資を代表するプロジェクトを通じて、天然成分調達ハブとしての同国のポジショニングが勢いを増している。ヘルスカナダの規制近代化は安全基準を維持しながら添加物承認プロセスを合理化し、カナダ拠点を確立する企業に競争上の優位性を生み出している。同国の貿易関係とUSMCA(米国・メキシコ・カナダ協定)の恩恵が、他の地域に影響する潜在的な貿易摩擦を回避しながら米国市場への効率的な輸出を可能にしている。

メキシコおよび北米その他の地域は、製造コストの優位性と、適格な食品成分の関税を撤廃するUSMCA貿易フレームワーク内の戦略的ポジショニングを通じて成長するシェアを貢献している。メキシコの食品加工セクターは米国市場との近接性を生かしつつ低労働コストを維持し、地域需要に対応する添加物製造・加工事業の機会を生み出している。米国税関・国境保護局によると、USMCA農業割当(乳製品や年間5,000万キログラム以上の砂糖含有品を含むカナダ産品)は、国境を越えて一貫した添加物仕様を必要とする北米食料サプライチェーンの統合された性質を示している。地域的な調和努力が規制の複雑さを低減する一方、貿易圏内で複数市場にサービスを提供する添加物サプライヤーに規模の経済を可能にしている。

規制環境

北米では、米国FDA、Health Canada、メキシコのCOFEPRISが主導する3つの異なる食品添加物監督体制が存在し、地域全体で販売する供給業者に複数市場のコンプライアンス計画を促している。2026年1月、FDA Human Foods Programは2026年の優先実施事項を公表し、GRAS関連監督とより広範な化学物質安全性活動に対する姿勢の強化を示しており、新規物質および再処方システムに対する文書化および規制対応要件が増大している。

カナダは、より動的な行政モデルへの移行を継続した。2024年12月、Health CanadaはSOR/2024-244を公布し、食品添加物規定を「許可食品添加物リスト」(参照による組み込み)に統合することでFood and Drug Regulationsを近代化し、さらに2025年10月には重複を削除し名称を統一するための追加的な行政リスト更新が行われた。メキシコも着色料について動きがあり、COFEPRISは2026年5月に、Erythrosine(FD&C Red 3)およびそのレーキ顔料を、許容一日摂取量に関連する認可添加物リストから除外する正式な合意を公布し、合成色素の再処方に向けた地域全体の勢いを強めている。

バリューチェーン分析

バリューチェーンは、農業由来および石油化学由来の原料(糖類、デンプン、油脂、植物抽出物、化学中間体)から始まり、添加物の製造・配合(ブレンドやデリバリーシステムを含む)を経て、原料専門商社および総合ディストリビューターを通じた流通、そして最終的にベーカリー・製菓、飲料、乳製品、調理済み食品にわたる食品・飲料加工業者による川下利用に至る。大手多国籍供給業者やトルマニュファクチャラーは通常、甘味料、酸味料、乳化剤、保存料を大規模に生産する一方、専門プレーヤーは天然色素、酵素システム、クリーンラベル保存ソリューションに注力している。顧客はしばしば複数の調達先を認定し、一貫性、規制上の資料要件、官能性能要件を管理している。

事業運営の耐性は、物流や工場の信頼性に依然として左右される。2026年5月、IngredionはArgo施設での生産上の課題により4,000万米ドルの影響を報告し、主要な甘味料・デンプン資産における混乱が顧客の在庫に迅速に影響を及ぼし得ることを浮き彫りにした。入荷計画は海上輸送や関税スケジュールの影響も受けており、Maerskは北米向けピークシーズン輸入量が225万TEUに達すると述べ、2026年7月24日のSection 122関税失効を前にした小売業者の前倒し輸入も、添加物前駆体や梱包関連投入資材の先行購買、安全在庫確保、代替調達を後押ししている。

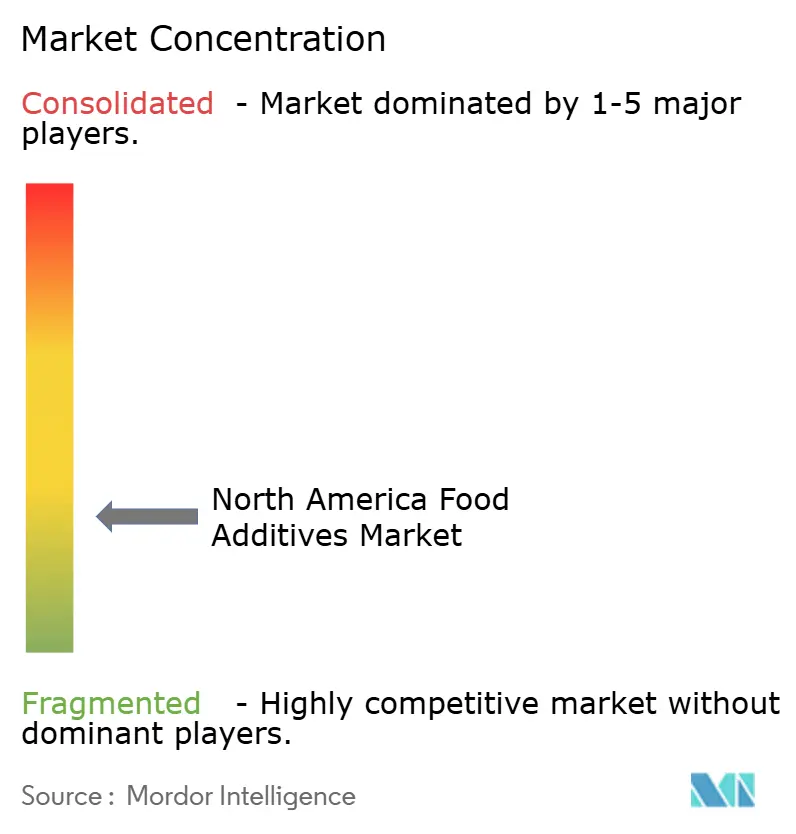

競争環境

北米食品添加物市場は断片化した競争環境によって特徴づけられており、集中度指数は10点中3点である。この断片化により、専門サプライヤーはイノベーション、規制の専門知識、食品メーカーとの戦略的パートナーシップを活用してニッチセグメントを狙う機会が生まれている。Cargill、ADM、IFFなどの主要企業は、垂直統合とグローバルサプライチェーンを活用してコスト上の優位性を達成しながら、クリーンラベル代替品と天然成分プラットフォームに多額の投資を行っている。

市場の断片化した性質により、小規模なプレイヤーは技術的専門知識と規制コンプライアンスが競争上の優位性を提供する天然着色料、酵素システム、植物性タンパク質ソリューションなどの専門分野で効果的に競争できる。企業が包括的な添加物ポートフォリオを開発し、機能カテゴリー全体のシナジーを活用しようとする中、戦略的統合が勢いを増している。GlanbiaによるFlavor Producersの3億米ドルの買収やMarsによるKellanovaの359億米ドルの買収など最近の企業買収は、能力と市場リーチの拡大に向けた業界の注力を示している。

技術主導の差別化はますます重要になっており、企業はTate & LyleのSensation™プラットフォームなどの独自処方ツールへの投資を行い、口当たりの最適化や配合率を低減しながら機能性を向上させる高度なデリバリーシステムを活用している。KerryのAccel植物性硬化剤などの特許イノベーションは一時的な競争上の優位性を提供し、業界全体での継続的な研究開発投資を促進している。FDAのコンプライアンス要件は、複雑な承認プロセスを乗り越えて継続的なコンプライアンスを維持するためのリソースを欠く場合がある新規参入者に対する障壁を生み出しながら、専任の規制業務チームを持つ確立されたプレイヤーを優遇している。

北米食品添加物業界リーダー

Cargill Incorporated

Archer Daniels Midland Company

Novozymes AS

Tate and Lyle Plc

DuPont Numerous Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

着色料およびクリーンラベルの転換に伴う再処方は、すでに能力・技術投資に反映されており、安定した天然色素システム、味のマスキング、ターンキー型のアプリケーションサポートを提供できる供給業者に機会が生まれている。ADMは2026年1月、ケンタッキー州アーランガーのフレーバー・着色料施設に2,600万米ドルを投資すると発表し(2025年の1,500万米ドル投資に続くもの)、再処方需要への対応を示した。一方Sensientは2026年3月、より広範な米国製造プログラムの一環として、セントルイスの天然色素拡張プロジェクト(Project Prism)に着手し、天然色素供給と技術サービスの積極的なスケールアップを示している。

機会は、FDAが市販後の化学物質評価を拡大し、着色添加物の許可を調整する中で、コンプライアンス対応済みのポートフォリオやより迅速な規制対応にも集中している。2026年5月、FDAは強化された評価プロセスの下でBHTおよびアゾジカルボンアミド(ADA)の正式な市販後安全性レビューを開始し、これにより毒性データパッケージ、トレーサビリティ、顧客対応のリスク管理支援に優れた供給業者の価値が高まっている。同時に、フレーバーおよび機能性原料における能力増強、例えばMoninが2026年7月に発表したフロリダ州における1億1,100万米ドル規模のフレーバー製造・流通施設や、Jungbunzlauerが2026年春にオンタリオ州ポートコルボーンで実施したフェーズ1稼働拡張(キサンタンガム)は、性能、一貫性、リードタイムの信頼性が購買判断に影響を及ぼす飲料・食感システム向けの地域供給の継続的な拡充を反映している。

最近の業界動向

- 2026年7月:ADMとThe EVERY Companyは、精密発酵を用いたOvoPro卵白タンパク質の米国内商業規模生産をADMのアイオワ州クリントン施設で開始するパートナーシップを発表した。この動きは、配合向けの動物性フリーのタンパク質機能性へのスケーラブルなアクセスを拡大し、先進的な原料システムに依存する機能性食品・飲料の幅広いイノベーションを支えるものである。

- 2026年5月:Cargillとホヤージ・フーズは、カカオフリーの菓子代替品NextCoaを北米で流通させる商業提携を開始した。この協業は製菓分野の再処方ニーズに対応し、原料価格変動の管理を支援しつつ、菓子・スナックにおける新製品開発をサポートする代替供給選択肢を追加するものである。

- 2024年11月:Tate & LyleはJ.M. Huber CorporationからCP Kelcoの買収を完了し、専門的な食品・飲料ソリューションプラットフォームを強化した。この統合により、テクスチャライザーおよびシステムソリューションへのアクセスが拡大し、加工食品用途全般で多機能安定剤やクリーンラベルの食感最適化を求める顧客を支援している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、北米における食品・飲料製造用に販売される食品添加物の価値を対象としており、これらの添加物は味、食感、外観、安定性、保存期間の改善に使用される。

対象範囲外:農場段階の投入資材および完成包装食品の販売価値は除外され、食品加工機器や包装資材は添加物として計上しない。

セグメンテーション概要

- 製品タイプ別

- 保存料

- 甘味料

- 砂糖代替物

- 乳化剤

- 固結防止剤

- 酵素

- ハイドロコロイド

- 食品香料・増強剤

- 食品着色料

- 酸味料

- 原料源別

- 天然

- 合成

- 用途別

- ベーカリー・菓子

- 乳製品・デザート

- 飲料

- 食肉・食肉製品

- スープ・ソース・ドレッシング

- その他の用途

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国、カナダ、メキシコ、および地域内その他の国々にわたる添加物の需要マップをまず整理し、その後、公的データによって数量および価格シグナルを裏付けられる箇所を確認することから始まった。規制および認可用途の文脈については米国食品医薬品局(FDA)、加工食品生産のシグナルについてはStatistics Canadaおよびその他の米国政府経済統計、主要添加物グループに関連する貿易フローについてはUN Comtradeおよび各国税関発表など、公式・公開情報源を活用した。

モデルの現実性を保つため、原料供給業者や大手食品メーカーの会社開示資料および投資家向け資料、また業界団体のウェブサイトや信頼できる報道機関の情報(クリーンラベル化や糖分削減などの再処方動向を含む)も確認した。必要に応じて、企業財務や特許検索を通じた商業化方向性の検証、および公開貿易分類が広すぎる場合の出荷レベルでの貿易確認には、社内の有料購読情報のみを使用した。上記に挙げた情報源は例示であり、データ収集、相互確認、および内容確認のために他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、公開データセットには表れない実際の販売パターンやミックスの変化、特にアプリケーション別に添加物がどのようにバンドルされ価格設定されているかの確認に重点を置いた。北米全域の添加物供給業者、ディストリビューター、受託製造業者、包装食品メーカーを対象にインタビューを実施し、浸透度、標準的な使用量範囲、価格動向に関する前提を、調達および配合サイクルにおける実際の見解に基づいて検証・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:37% | 経営幹部(CXO):12% | |

| 中堅層:47% | 機能・部門責任者:42% | |

| 小規模プレーヤー:16% | マネージャー:46% |

市場規模算定と予測

規模算定モデルはトップダウン構造を用いて構築され、主要カテゴリー別の加工食品・飲料生産量を、使用強度および採用率を用いて添加物需要プールに変換し、その後平均販売価格帯を用いて金額に換算した。地域全体の合計を策定した後、供給業者サンプル群の収益積み上げ、ディストリビューターとのチャネル比率の確認、貿易関連単価を用いた数量対金額ロジックの妥当性確認など、選択的なボトムアップ試算によって裏付けを行った。

モデルに影響を与えた主要な入力要素は、加工食品・簡便食品生産の構成比、天然色素およびクリーンラベル保存料への再処方活動、甘味料代替の動向、特定添加物グループの輸入依存度、原材料の逼迫やエネルギーコストに関連して観察された価格変動である。インタビューにより、非公開企業の売上開示の限界や添加物ブレンド間の報告のばらつきといったギャップが判明した場合には、最も近い比較可能な製品群に基づく保守的なギャップ補完ルールを適用し、その後インタビューでのフィードバックに照らして合計値を再検証した。

予測にあたっては、包装食品数量やカテゴリー構成といったマクロ要因を、規制圧力、天然対合成の切り替えペース、想定される価格推移といった添加物固有の要因と組み合わせるシナリオ分析を用いた。最終的な成長経路は、予測方向が業界参加者が現実的と説明した調達・再処方の時間軸と整合した場合にのみ採用した。

データ検証と更新サイクル

最終数値が実世界のシグナルと整合するよう、成果物は複数の方法で確認された。加工食品生産の方向性、関連する化学品・原料カテゴリーの貿易動向、価格・需要に関する供給業者のコメントなど、独立した指標と結果を比較し、大きな乖離があれば承認前に調査を行った。

第二のアナリストによるレビューでは、数式、単位、通貨換算の再確認を行い、続いて国別シェアや成長率が市場全体のストーリーと整合しているかの最終確認を実施した。レポートは年次で更新され、規制変更、大規模な能力増強、急激な投入コスト変動などの重要な事象が発生した場合には臨時更新が行われる。納品前には最新の更新作業が完了し、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceによる北米食品添加物市場規模算定と他の公表推計との比較

この分野では、境界線の引き方が異なるため、また何を食品添加物とみなし何をより広範な原料とみなすかについての扱いも異なるため、発行元によって市場規模が異なる結果になることが多い。選択される基準年、通貨換算の扱い方、天然素材と合成素材のミックスにおける価格の平均化方法も、最終数値を大きく左右し得る。

Mordor Intelligenceは、アプリケーションレベルの需要シグナルを追跡し、メーカーおよびディストリビューターとの繰り返しの確認を通じて価格およびミックスの前提を更新することで、北米における食品・飲料加工用途に販売された場合にのみ添加物の価値を計上しており、これにより隣接する専門原料や完成食品の価値が合計に混入することを防いでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 45.26 B (2025) | |

| 業界出版社A | USD 15.24 B (2025) | この推計は、より広範な原料ソリューションの一部として販売される添加物システムを過小評価しかねないより狭い価値境界を用いているように見え、コモディティグレードの添加物により重みを置くことで、平均価格を低く設定している可能性がある。 |

| 業界出版社B | USD 16.57 B (2024) | この数値は異なる基準年のものであり、より短い予測期間を伴うより限定的な添加物リストに基づいているように見え、より高付加価値なカテゴリーを除外し、天然色素や専門的な機能性添加物へのミックスシフトの影響を縮小させている可能性がある。 |

全体として、この乖離は主に対象範囲の境界、および価格と製品ミックスの扱い方に起因しており、算術上の違いによるものではない。当社のアプローチは、加工食品生産量および検証済みの使用ロジックから需要プールを構築し、その後供給業者およびチャネルからのフィードバックに照らして数値を確認した上で合計値を最終化するため、追跡可能性が確保されている。

レポートで回答されている主な質問

2026年の北米食品添加物市場の規模はどのくらいか?

市場は2026年に472億米ドルと評価されており、2031年までに581.9億米ドルに達すると予測されている。

現在最も高いシェアを持つ製品タイプはどれか?

甘味料が砂糖削減義務化と飲料・菓子類への幅広い用途により、59.62%の販売シェアでリードしている。

用途別で最も急速な成長を牽引している要因は何か?

飲料は機能性飲料と植物性処方が高度な安定性と香料システムを必要とするため、最も急速なCAGR 5.46%を記録している。

最も魅力的な成長見通しを提供する国はどこか?

カナダは加工能力と天然成分への相当な政府投資により、2031年までCAGR 5.55%で拡大すると予測されている。

最終更新日: