食品アミノ酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.71 十億米ドル |

| 市場規模 (2031) | 13.75 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品アミノ酸市場分析

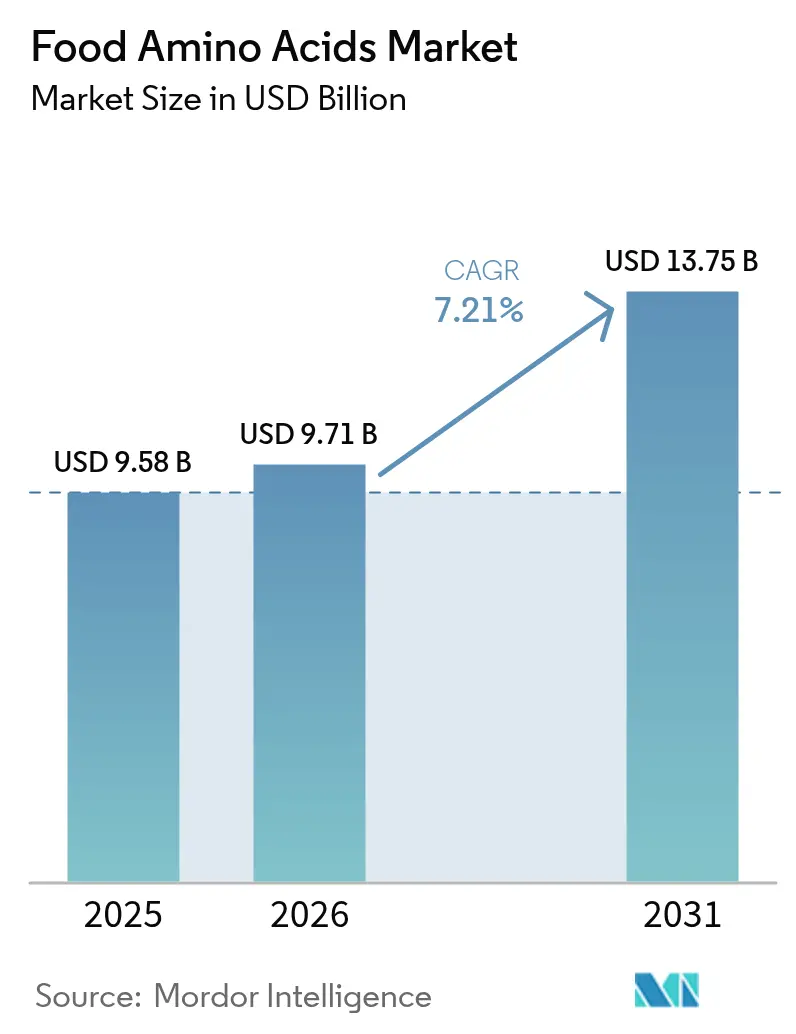

食品アミノ酸市場規模は、2025年の95億8,000万米ドルから2026年には97億1,000万米ドルへと成長し、2031年には137億5,000万米ドルに達する見込みで、2026年から2031年の予測期間中のCAGRは7.21%です。この成長を牽引する主な要因としては、乳児用調製粉乳に関する強化規制の増加、スポーツ栄養製品におけるアミノ酸の用途拡大、動物性タンパク質から植物性タンパク質ブレンドへのシフトが挙げられます。精密発酵技術の発展により、メーカーは温室効果ガス排出量を削減しながら原料価格の変動リスクを軽減できるようになっています。アジア太平洋地域は最大の市場シェアを占めており、これは主に中国のリジンおよびメチオニン生産クラスターが確立されているためです。一方、南米は豊富なサトウキビおよび大豆資源を活用して外国直接投資を呼び込む重要なプレーヤーとして台頭しています。さらに、世界の消費者は非遺伝子組み換え、コーシャ、ハラール認証をますます求めるようになっており、製品の再処方や、トレーサビリティと規制遵守を確保できるサプライヤーとの長期的な供給契約の締結が促進されています。

レポートの主要ポイント

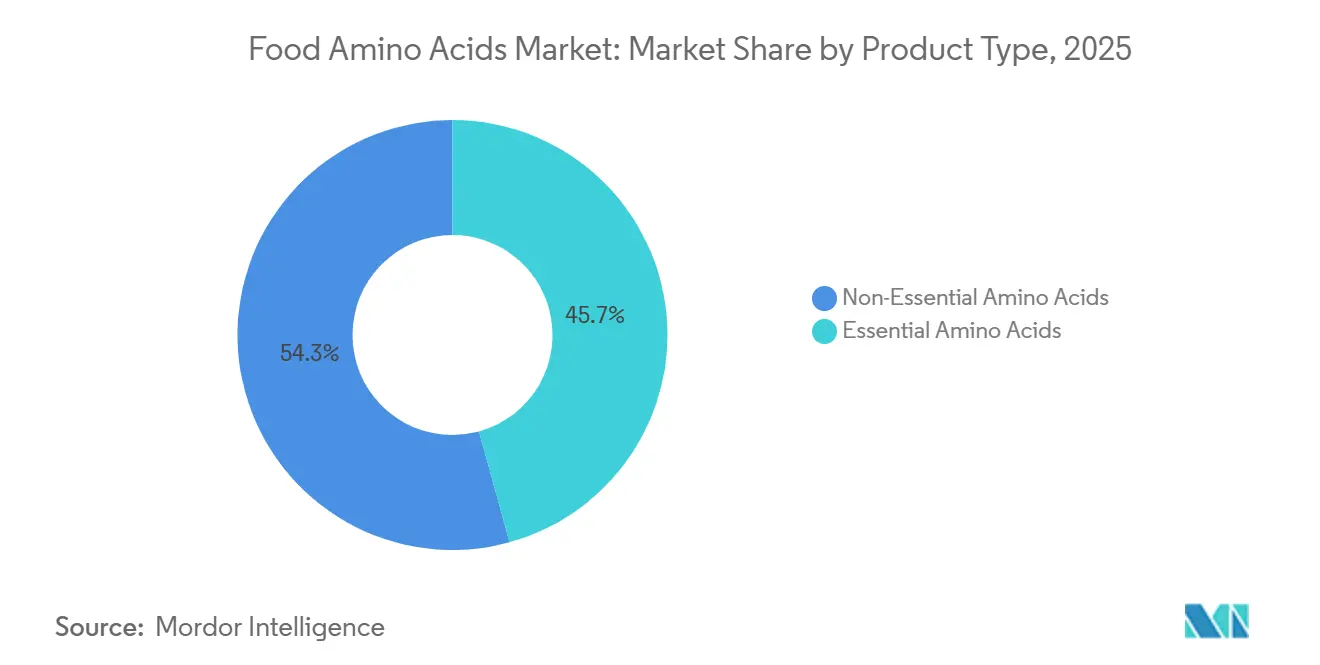

- 製品タイプ別では、非必須アミノ酸が2025年の食品アミノ酸市場シェアの54.27%を占め、必須アミノ酸は2031年までに最速の8.88% CAGRを記録すると予測されています。

- 原料別では、植物由来発酵が2025年の供給量の41.48%を占め、精密発酵は2031年までに9.36% CAGRで拡大すると予測されており、全原料の中で最高の成長率となっています。

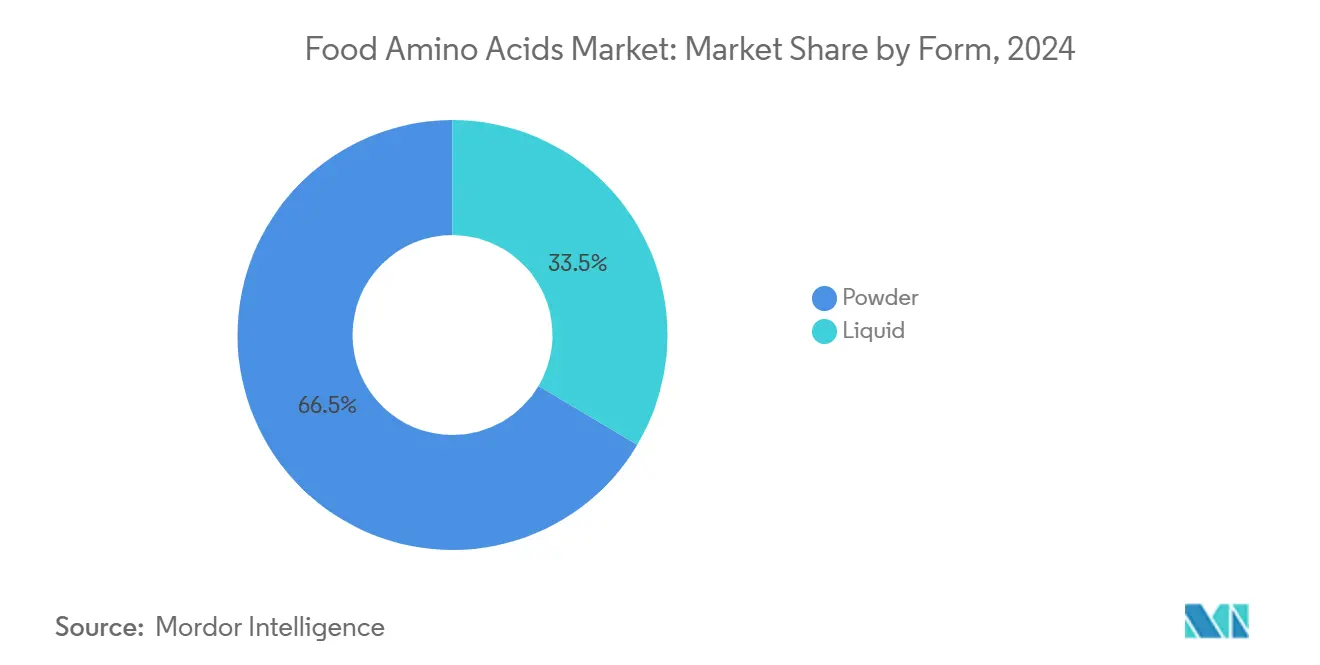

- 形態別では、粉末が2025年に66.47%のシェアで優位を占め、液体濃縮物は2026年から2031年にかけて7.58% CAGRで最も速く成長する見込みです。

- 用途別では、栄養補助食品が2025年の売上高の40.18%を占め、乳児栄養は2031年までに最高の7.45% CAGRを記録する見込みです。

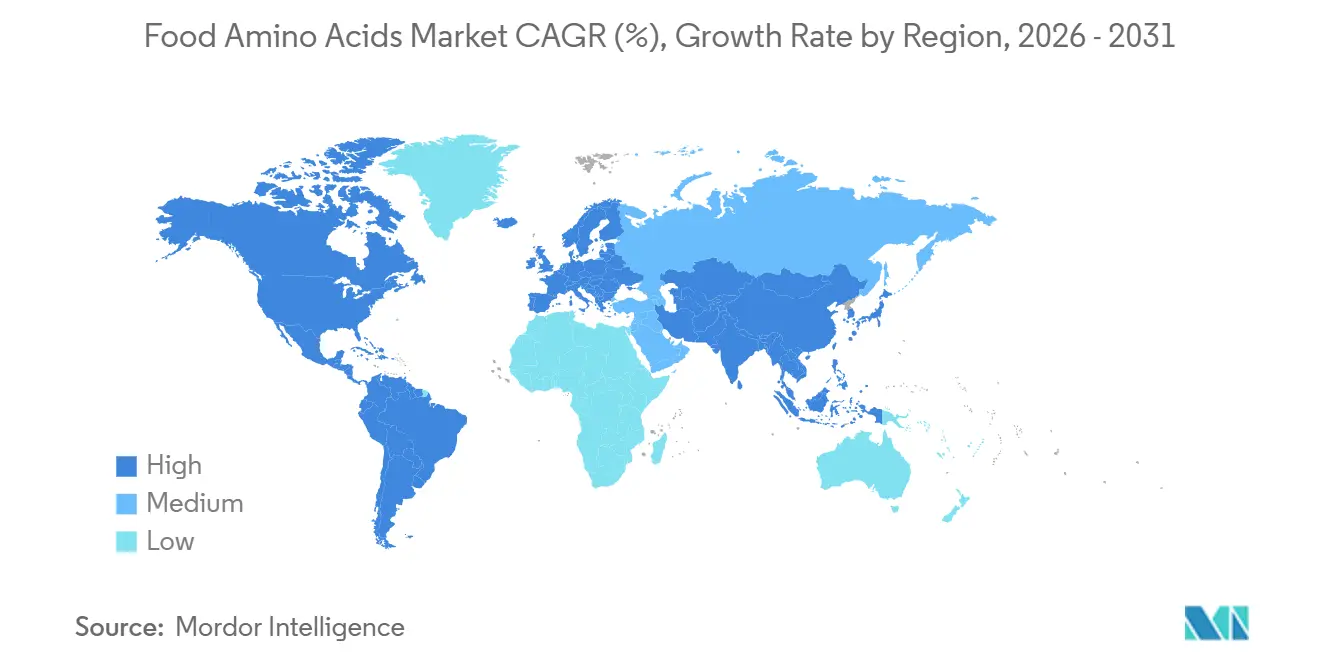

- 地域別では、アジア太平洋が2025年に32.18%のシェアでトップとなり、南米は2031年までに最も高い8.15% CAGRで際立っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品アミノ酸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク機能性食品への需要増加 | +1.8% | 北米および欧州で最も強い取り込みを示す、世界規模 | 中期(2〜4年) |

| スポーツ栄養および栄養補助食品での使用増加 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 植物性食事の普及がアミノ酸の完全タンパク質プロファイルへの使用を促進 | +1.2% | 北米および西欧が主導する、世界規模 | 中期(2〜4年) |

| 風味増強のための食品添加物としてのアミノ酸使用の増加 | +0.9% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 乳児用調製粉乳の強化義務 | +1.1% | FDA、EFSA、中国SAMRの規制的影響を受ける、世界規模 | 短期(2年以内) |

| 微生物発酵および酵素生産技術の進歩 | +1.4% | アジア太平洋および北米の生産拠点に集中する、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高タンパク機能性食品への需要増加

健康、ウェルネス、栄養に対する消費者の関心の高まりは、食品アミノ酸市場の主要な促進要因です。筋肉維持、体重管理、全体的な健康増進など高タンパク食の利点に対する認識の向上により、食品メーカーは健康志向の消費者の進化する栄養ニーズに応えるため、アミノ酸で製品を強化するようになっています。2025年の国際食品情報評議会(IFIC)の調査によると、米国人の70%がタンパク質摂取量を増やすことを目指しており、これは3年間で約20%の増加を反映しています。さらに、Cargillの2025年タンパク質プロファイル調査では、栄養成分表示を読む消費者の57%がタンパク質含有量に関する情報を特に求めており、日常の食事における高タンパク食品・食材の重要性の高まりが浮き彫りになっています [1]出典:国際食品情報評議会(IFIC)、「米国人のタンパク質に対する認識」、ific.org。タンパク質に対するこの需要の高まりは、飲料、スナック、ベーカリー製品、乳製品代替品など多様な製品にアミノ酸を組み込むよう食品・飲料メーカーを促しています。アミノ酸は機能的なメリットを高め、タンパク質の品質を向上させ、完全なタンパク質プロファイルに貢献することで、利便性と栄養最適化を求める消費者の期待に応えています。健康志向の食生活に向けた世界的なトレンドが拡大し続ける中、アミノ酸で強化された高タンパク機能性食品への需要はさらに成長し、食品アミノ酸市場の持続的な拡大を支えると予測されています。

スポーツ栄養および栄養補助食品での使用増加

フィットネス、運動パフォーマンス、全体的なウェルネスへの関心の高まりが、スポーツ栄養および栄養補助食品におけるアミノ酸への大きな需要を牽引しています。アミノ酸は機能性成分として重要な役割を果たし、筋肉回復、持久力、パフォーマンスを助けます。プロテインパウダー、エネルギーバー、すぐに飲めるレディ・トゥ・ドリンク飲料、活動的な成人向けに設計された専門サプリメントに広く使用されています。2023年11月から2024年11月の間に、イングランドの成人の63.7%が最高医務官のガイドラインである週150分以上の中程度の強度の身体活動に従事しており、これは約3,000万人に相当します [2]出典:スポーツ・イングランド機構、「スポーツや身体活動への参加者が記録的な数に」、sportengland.org。この高い身体活動レベルは、フィットネス成果を最適化するための栄養製品を求める、健康意識の高い大規模な人口層の存在を示しており、アミノ酸強化製品の採用を促進しています。消費者が定期的な運動を補完するための機能的栄養にますます注目する中、食品メーカーやサプリメントブランドはこの高まる需要に応えるため、多様な製品形態にアミノ酸を組み込んでいます。このトレンドは今後も継続すると予測されており、アミノ酸は成長するスポーツ栄養および栄養補助食品市場における基本的な成分として確立されています。

植物性食事の普及がアミノ酸の完全タンパク質プロファイルへの使用を促進

植物性食事の採用増加は、世界の食品アミノ酸市場における重要な促進要因です。メーカーはアミノ酸を活用して、ビーガンおよびベジタリアン製品に完全なタンパク質プロファイルを提供しています。植物性タンパク質は特定の必須アミノ酸を欠くことが多いため、特定のアミノ酸による強化により、これらの製品が動物由来タンパク質と同等の栄養価を達成することが保証されます。このアプローチは、植物性代替品における健康、機能性、味に関する消費者の期待を満たすことを目指す製品開発者にとって不可欠です。このトレンドは、植物性食品を志向する人口が増加している地域で特に顕著です。例えば、英国ではビーガン人口が250万人に達し、植物性食事を実践する成人の4.7%を占めています。これは2023年から2024年の間に110万人増加したことを示しており、植物性ライフスタイルへの急速なシフトを浮き彫りにしています [3]出典:Vegconomist、「英国のビーガン人口は1年間で110万人増加と推定」、vegconomist.com。このような人口動態の成長は、肉代替品、乳製品代替品、栄養飲料を含む植物性食品のタンパク質品質を向上させるためのアミノ酸需要を直接的に促進しています。

風味増強のための食品添加物としてのアミノ酸使用の増加

食品添加物としてのアミノ酸の使用増加は、特に味と風味プロファイルの改善において、食品アミノ酸市場の成長を牽引する主要な要因です。グルタミン酸、グリシン、アルギニンなどのアミノ酸は、スナック、調味料、ソース、加工食品など様々な食品においてうま味、甘味、全体的な風味知覚を高めるために一般的に使用されています。これらのアミノ酸は味覚受容体と相互作用して特定の風味を増幅させ、風味豊かな製品と甘い製品の処方において不可欠な成分となっています。風味豊かで、クリーンラベルで、自然な味わいの製品に対する消費者需要の高まりに伴い、食品メーカーは人工添加物や高塩分に頼ることなく望ましい味のプロファイルを実現するためにアミノ酸を取り入れています。このアプローチは製品の差別化を促進するだけでなく、より健康的で楽しい食体験を求める消費者の嗜好にも合致しています。さらに、アミノ酸の使用は低ナトリウムおよび低糖製品の開発を支援し、健康志向の消費者のニーズに応えています。その結果、風味増強のためのアミノ酸の的を絞った使用は、食品業界における革新と採用を促進し続けており、メーカーが製品の品質と魅力を維持しながら進化する消費者の期待に応えることを可能にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要原料の価格変動 | -0.8% | 北米および南米で特に強い圧力を受ける、世界規模 | 短期(2年以内) |

| 厳格な純度およびアレルゲン規制 | -0.5% | 欧州、北米、アジア太平洋での影響が拡大 | 中期(2〜4年) |

| 特殊必須アミノ酸の需給不均衡 | -0.6% | トリプトファンおよびスレオニン市場に集中する、世界規模 | 中期(2〜4年) |

| 発酵プラントの環境・臭気コンプライアンスリスク | -0.4% | アジア太平洋が中核、中国および東南アジアで規制強化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要原料の価格変動

主要原料の価格変動は市場にとって重大な課題をもたらしています。大豆、トウモロコシ、その他の農産物を含む原材料のコスト変動は、アミノ酸の生産コストに直接影響します。これらの価格変動は、予測不能な気象条件、地政学的緊張、貿易政策の変化などの要因によって引き起こされます。原料価格のこのような変動性は、メーカーが安定した利益率と価格戦略を維持することを困難にし、市場成長を抑制しています。さらに、バイオ燃料や飼料など他の産業におけるこれらの原料への需要増加が競争を激化させ、価格不安定性を悪化させています。この競争はしばしば供給不足をもたらし、メーカーに高い価格を支払うことを強いることで、生産スケジュールを乱し、運営コストを上昇させる可能性があります。価格安定性の欠如は、食品アミノ酸市場の企業にとって長期的な計画と投資判断も複雑にしています。

厳格な純度およびアレルゲン規制

規制の複雑さはコンプライアンスコストの上昇に寄与し、特に堅牢な品質保証システムを持たない中小メーカーにとって市場参入障壁を生み出しています。欧州食品安全機関(EFSA)は新規食品申請に関するガイダンスを更新し、生産株に対する全ゲノムシーケンシングや抗生物質耐性評価などの詳細な文書化を義務付けています。これらの要件により、申請コストと申請期間の両方が大幅に増加しています。同様に、米国食品医薬品局(FDA)は栄養補助食品の監督を強化し、義務的な有害事象報告と更新された製造慣行を導入しており、これは中小メーカーに不均衡な影響を与える継続的なコンプライアンス義務を課しています。さらに、国境を越えた規制の調和は依然として不完全であり、メーカーはグローバル市場にアクセスするために複数の承認プロセスを経る必要があります。アミノ酸の許容上限摂取量の設定は規制上の明確性を提供する一方で、これらの安全基準を超える製品を持つメーカーに対して責任リスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:必須アミノ酸が乳児およびスポーツ需要で加速

非必須アミノ酸は2025年の市場シェアの54.27%を占め、必須アミノ酸は2026年から2031年の期間に年平均成長率(CAGR)8.88%で成長すると予測されています。この成長は、コーデックス・アリメンタリウスの更新ガイドラインに適応する乳児用調製粉乳メーカーによって牽引されており、早産児向け調製粉乳のトリプトファン最低濃度が100キロカロリーあたり17ミリグラムから22ミリグラムに引き上げられました。さらに、フェニルアラニンはアスパルテーム合成において重要な役割を果たし、スレオニンは炎症性腸疾患患者向けの臨床栄養処方においてますます使用されています。対照試験では、スレオニン補給が腸管バリア機能を35%向上させることが示されています。

非必須アミノ酸、特にグルタミン酸とアスパラギン酸は、風味豊かな用途で引き続き優位を占め、アジアの調味料産業に不可欠です。2025年のグルタミン酸の市場シェアは、醤油、オイスターソース、インスタントラーメンの調味料パケットなどの製品への広範な使用を示しており、酵母エキスの10分の1のコストでうま味を提供しています。FDA 21 CFR第172条およびEFSAの食品添加物データベースを含む規制の枠組みは、ほとんどの食品カテゴリーにおけるグルタミン酸とアスパラギン酸の無制限使用を認めています。この規制の安定性は、必須アミノ酸が段階的な成長を経験する中でも、一貫した需要基盤を確保しています。

原料別:精密発酵がコスト構造を変革

2025年の供給量の41.48%を占める植物由来発酵は、トウモロコシグルコースまたはサトウキビ糖を原料として使用し、リジン、スレオニン、グルタミン酸の主要な生産方法であり続けています。この優位性は、30年以上にわたる確立された規模の経済と規制承認によるものです。このプロセスはトウモロコシ、サトウキビ、その他の炭水化物豊富な原料などの植物由来原材料を使用し、微生物プロセスを通じてアミノ酸を生産します。コスト効率、スケーラビリティ、既存の生産設備との適合性から好まれており、大規模なアミノ酸製造において好まれるアプローチとなっています。さらに、植物由来発酵は天然で持続可能な生産方法に対する消費者需要の高まりと一致しており、市場での採用をさらに支持しています。

対照的に、DNA合成コストの低下とAI駆動の菌株エンジニアリングの進歩に支えられた精密発酵は、9.36% CAGRで市場において最も急成長しているセグメントです。この方法は遺伝子操作された微生物を使用して、高い精度、純度、効率で特定のアミノ酸を生産します。精密発酵は、アミノ酸生産に最適化された微生物菌株の開発を促進する合成生物学の進歩により勢いを増しています。さらに、従来の方法では入手困難な希少または特殊なアミノ酸を生産する柔軟性も提供しています。

形態別:液体製剤が機能的優位性を獲得

粉末形態は2025年の総量の66.47%を占め、液体アミノ酸濃縮物は2026年から2031年の期間に7.58% CAGRで成長すると予測されています。このシフトは、レディ・トゥ・ドリンクプロテインシェイクおよび電解質溶液における溶解性、生体利用能、製造効率を優先する機能性飲料ブランドによって牽引されています。粉末形態は、輸送コストが低く(液体濃縮物は有効成分単位あたり3〜5倍重い)、常温条件下での保存安定性が高いため、栄養補助食品、ベーカリープレミックス、乳児用調製粉乳のブレンドにおいて引き続き優位を占めています。

しかし、液体形態は溶解装置の必要性を排除し、高湿度環境でのダマのリスクを低減するという利点を提供しています。これらのメリットにより、液体濃縮物は単一サービング飲料ショットを生産するコパッカーや、正確なアミノ酸比率を必要とする経腸栄養を開発する臨床栄養メーカーにとって魅力的です。液体濃縮物への移行は、急速な飲料イノベーションサイクルとコパッカーによる切り替え時間の短縮および洗浄バリデーションの簡素化への要求が需要を牽引する北米および欧州で特に顕著です。

用途別:乳児栄養が規制アップグレードの中で成長をリード

栄養補助食品は2025年の用途の40.18%を占め、最大のエンドユーズセグメントとなっています。このカテゴリーは、筋肉回復、体重管理、認知サポートなどの目的でマーケティングされる分岐鎖アミノ酸粉末、ロイシンカプセル、マルチアミノ酸ブレンドが主導しています。スポーツおよびパフォーマンス栄養は栄養補助食品と重複していますが、1回の摂取量あたりのアミノ酸含有量が高く(通常3〜5グラムに対して10〜15グラム)、専門フィットネス小売業者および直接消費者向けチャネルを通じた流通によって差別化されています。これらのチャネルは多くの場合、臨床的検証と禁止物質に関するサードパーティ試験を重視しています。

乳児栄養は2031年までに7.45% CAGRで成長すると予測されています。この成長は、満期産および早産児向け調製粉乳におけるリジン、メチオニン、トリプトファン、フェニルアラニン、スレオニンの最低濃度を義務付けるFDAおよびEFSAの規制によって牽引されています。既存製品のコンプライアンス期限は2026年に設定されており、新製品については即時発効となっています。機能性飲料は急速に成長するニッチ市場を代表しており、アミノ酸強化エネルギードリンク、プロテインウォーター、リカバリーショットが北米および欧州のコンビニエンスストアでの棚スペースを拡大しています。食品グレードのアミノ酸消費を含む「その他」カテゴリーも拡大しています。このセグメントの成長は、規制の明確化の改善とプレミアム化トレンドによるペットフードにおける人間グレード成分への需要増加によって支えられています。

地域分析

2025年、アジア太平洋は32.18%の重要な市場シェアを占めており、統合されたサプライチェーン能力とバイオテクノロジーに対する強力な政府支援を反映しています。しかし、この優位性は、世界の生産能力を支配する中国のサプライヤーに不確実性をもたらす貿易摩擦と規制強化という課題に直面しています。同地域の主要な成長促進要因には、健康意識の高まり、都市化、プレミアム栄養を好む中間層の拡大が含まれます。インドのニュートラシューティカル市場が拡大し、日本が先進的な発酵技術で認知されている一方、中国の大規模製造能力はこれらの要素を統合し、アミノ酸の生産と消費のための包括的なエコシステムを構築しています。

南米は2026年から2031年の期間に年平均成長率(CAGR)8.15%で成長すると予測されており、全地域の中で最高の成長率となっています。ブラジルとアルゼンチンは豊富な大豆とサトウキビの原料を活用して、発酵能力への外国直接投資を呼び込んでいます。さらに、中間層の成長とともに強化食品への国内需要も増加しています。農業資源に支えられたブラジルの強力な発酵インフラは、同国のアミノ酸生産拡大に向けた態勢を整えています。アルゼンチンでは、成長するニュートラシューティカル市場が特殊アミノ酸製剤への需要を牽引しています。

北米と欧州は食品アミノ酸市場において引き続き重要な役割を果たしています。北米は高度な研究開発能力、確立されたニュートラシューティカル産業、機能性食品への消費者関心の高まりから恩恵を受けています。欧州も食品・栄養分野における成熟した市場インフラとイノベーションへの注力を活用して大きく貢献しています。中東・アフリカは絶対的な市場規模は小さいものの、二桁成長を経験しています。湾岸協力会議(GCC)諸国は食料安全保障イニシアチブに投資しており、ナイジェリアとエジプトは輸入依存を低減するために国内乳児用調製粉乳生産を拡大しています。これらの動向が同地域の食品アミノ酸市場の成長を牽引しています。

規制環境

食品アミノ酸の規制は、添加物、栄養素、新規食品成分という各経路に分かれ続けており、乳児用調製乳などの強化食品に関してはコーデックス委員会が参照基準となっている。米国では、食品中で栄養素として使用されるアミノ酸はFDA規制(21 CFR 172.320を含む)に基づいて対応されており、同当局はGRAS監督に関連する取り組みを含む2026年ヒトフードプログラムの優先課題を通じて、食品成分の安全性証明に関するプロセス要件の強化も示している。

欧州では、食品添加物としての使用は規則(EC)No 1333/2008および関連する純度・使用条件仕様のもとで規制されており、市場アクセスは特定物質とその製造経路の適合性を証明できるかどうかに依存する。別途、EFSAの科学的意見と欧州委員会の実施法規は、飼料用途向けアミノ酸を株系統ごとに継続して認可しており(例えば2026年の実施法規を通じて)、食品と飼料の両価値流通に関与する企業を含め、発酵由来アミノ酸に関する生産株の安全性パッケージの十分な文書化の必要性を強めている。

バリューチェーン分析

バリューチェーンは炭水化物原料(特にコーングルコースおよびサトウキビ糖)と工程資材(栄養素、酵素、ユーティリティ)から始まり、これらが世界的に主流である大規模発酵工程に投入される。典型的な生産にはCorynebacterium glutamicumやEscherichia coliなどの微生物が用いられる。その後、下流での回収、精製、乾燥または濃縮を経て粉末・液体状となり、続いて栄養補助食品、機能性飲料、乳児用栄養など仕様の一貫した管理を要する用途向けに、混合・プレミックス工程が行われる。

流通は通常、原料ディストリビューターを通じて、または多国籍食品・栄養製品メーカーへの直接供給によって行われ、適合性審査は公的規格書や顧客仕様(該当する場合はFCCや薬局方基準など)に基づいている。このチェーンはアジア太平洋地域への地域集中、ラテンアメリカおよびアフリカへの貿易流入、そして高付加価値誘導体・特殊品分野の生産能力を追加または現地化する投資によって形成されており、その一例としてエボニックがドイツ・ハーナウで脂質・アミノ酸誘導体工場の稼働を開始したこと(2025年3月)が挙げられる。買い手はトレーサビリティおよび認証(非遺伝子組み換え、コーシャ、ハラール)への要求を強めており、これによりサプライヤーは長期引き取り契約、より厳格な品質管理文書、地政学的・関税・物流リスクを管理するための複数拠点調達戦略へと向かっている。

競合環境

食品アミノ酸市場は中程度に集約されており、Ajinomoto Co., Inc.、Evonik Industries AG、Meihua Holdings Group Co., Ltd.、CJ CheilJedang Corporation、Daesang Holdings Co., Ltd.などの主要プレーヤーが存在しています。この市場構造により、確立された多国籍企業と新興バイオテクノロジー企業の両方が、差別化された生産技術と専門的な用途知識を活用して市場シェアを確保することができます。例えば、Ajinomotoは高度な化学合成方法を通じて強力な市場プレゼンスを維持している一方、新規参入企業は精密発酵などの革新的なアプローチを活用して競争優位性を獲得しています。このダイナミックな環境はバリューチェーン全体での協力とイノベーションを促進しています。

戦略的パートナーシップは食品アミノ酸市場の競合環境に大きな影響を与えています。例えば、DanoneとAjinomotoの協力は、酪農業におけるCO2排出量削減を目的としたアミノ酸飼料サプリメントの開発に焦点を当てています。これらのパートナーシップは持続可能性の課題に対処するだけでなく、参加企業の市場ポジショニングを強化しています。さらに、精密発酵スタートアップは生産規模の拡大と規制要件への対応のために従来の食品企業との協力をますます進めており、市場内の競争をさらに激化させています。

食品アミノ酸市場における技術採用は明確な二極化を示しています。一方では、企業がより持続可能かつ効率的にアミノ酸を生産するために精密発酵技術に多額の投資を行っています。他方では、コスト効率と確立されたプロセスが重要な分野において、従来の化学合成方法を最適化する企業が引き続き優位を占めています。規制承認とコスト構造は、競争上のポジショニングと戦略的意思決定に影響を与える重要な要因であり続けています。例えば、精密発酵技術は大きな可能性を示している一方で、初期コストが高く規制上の課題に直面することが多く、従来の方法と比較して採用が遅れる可能性があります。

食品アミノ酸業界のリーダー企業

Ajinomoto Co., Inc.

Evonik Industries AG

Meihua Holdings Group Co., Ltd.

CJ CheilJedang Corporation

Daesang Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

許容される技術的機能、使用制限、安全性証明に関する規制・規格の強化は、乳児用栄養や臨床栄養といった規制対象の最終用途向けに、高純度で十分に文書化されたアミノ酸およびアプリケーション支援を提供できるサプライヤーにとっての余地を生み出している。ANVISAが規範指令第452/2026号(2026年6月)を発出したことは、主要成長地域における活発な規則制定環境の一例であり、コンプライアンス対応済みポートフォリオ、現地化された技術文書、そしてブランド所有者が市場間で表示・ラベリングの一貫性を維持できるようにする製剤支援の価値を高めている。

供給側では、レジリエンスと地域的な多様化が、コストと並ぶ商業的なてことして浮上している。特に発酵生産能力が集中し、価格圧力にさらされている場合に顕著である。フランスとAvrilによる2026年6月のEurolysineに対する救済パッケージ(7,000万ユーロ)は、国内アミノ酸発酵資産の戦略的重要性と継続性が直接的な支援を引き寄せうることを示しており、欧州の買い手の調達戦略を形作り、複数原産地供給契約の機会を開いている。同時に、株系統改良や代替炭素利用経路(メタノールやCO2を原料とする改良微生物生産および酵素法に関する2026年発表の研究を含む)の進展は、特殊アミノ酸および必須アミノ酸への新たな経路を支えており、食品グレードおよび隣接する高付加価値仕様における精密発酵および高度な下流精製プラットフォームの事業的正当性を強化している。

最近の業界動向

- 2026年3月:Evonik Industries AGは、MetAMINO(DL-メチオニン99%、飼料グレード)について世界的な純価格を10%引き上げることを発表した。この発表は、メチオニンの経済性がエネルギー、operating条件、および世界的な供給・需要バランスに敏感であり続けることを示しており、原料およびユーティリティの露出を共有するアミノ酸バリューチェーン全体で価格基準や調達戦略を変化させ得るものである。

- 2025年7月:美華控股集団有限公司(Meihua Holdings Group Co., Ltd.)は、協和発酵バイオのアミノ酸およびヒトミルクオリゴ糖(HMO)事業を約168億円で買収することを完了した。この取引により、美華のより高付加価値な栄養原料へのアクセスが拡大し、食品および特殊栄養分野において一貫した品質システムとアプリケーション支援を求める顧客との位置付けを強化した。

- 2024年10月:Evonikは、ヘルスケア事業の再構築計画、および仏国Hamと中国Wumingにあるケトおよび医薬品用アミノ酸生産施設に関する戦略的選択肢の評価を発表した。この見直しは、中核成長領域へのポートフォリオ優先順位付けを示すとともに、資産所有権やパートナーシップ構造の変化の可能性を提示し、規制対象の栄養用途および医療用途で使用される高純度アミノ酸の供給可能性や適合性審査経路に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、食品・栄養製品用途で販売されるアミノ酸を対象とする。価値は成分レベル(食品グレードおよび栄養グレード)で、形態や原料源を問わず算出され、その後地域別に合計されて世界全体の統計となる。

対象範囲の除外:医薬品用途および臨床輸液用途のみに使用されるアミノ酸、および食品用途以外の工業用途は除外される。

セグメンテーション概要

- タイプ別

- 必須アミノ酸

- リジン

- メチオニン

- トリプトファン

- フェニルアラニン

- スレオニン

- その他

- 非必須アミノ酸

- グルタミン酸

- アスパラギン酸

- プロリン

- その他

- 必須アミノ酸

- 原料別

- 植物由来発酵

- 合成化学合成

- 精密発酵

- 形態別

- 粉末

- 液体

- 用途別

- 栄養補助食品

- スポーツおよびパフォーマンス栄養

- 機能性飲料

- ベーカリーおよび菓子

- 乳児栄養

- 医療および臨床栄養

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- シンガポール

- タイ

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、食品・栄養用途の明確な範囲を設定することから始まり、それを公開データシリーズで観察可能な内容と整合させた。食品システム指標についてはFAOおよびOECDなどの資料を、国境を越えた原料移動を示す貿易フローについては国連貿易統計(UN Comtrade)を、成分およびラベリングに関する背景情報についてはFDAおよびEFSAの資料を参照した。

モデルを実用的なものにするため、企業の年次報告書や投資家向け説明資料も確認し、構成比の変化や価格動向に関するコメントを把握した。業界団体のウェブサイトおよび信頼できる食品科学誌は、強化食品やサプリメント使用を含む用途動向の妥当性確認に用いられた。さらに、企業財務データおよび特許データベースの有料サブスクリプションを選択的に利用し、サプライヤー規模、生産能力の兆候、イノベーションの方向性に関するギャップを補完した。上記のデスクリサーチ資料は例示に過ぎず、データ収集、検証、確認のために他の多くの公開資料が使用された。

一次インタビューおよび調査

一次調査は、原料サプライヤー、ディストリビューター、下流の製剤担当者との間で実施され、価格および数量の前提が実際の購買パターンと照らして検証された。技術職および商業職の担当者もAPAC、EMEA、南北アメリカ全域でインタビューされ、実際に需要を牽引している用途、および代替や再製剤化によって消費が変化している領域を確認した。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):12% | APAC:49% |

| ミドルティア:53% | 部門/事業リーダー:30% | EMEA:29% |

| 中小プレイヤー:14% | マネージャー:58% | 南北アメリカ:22% |

市場規模算定と予測

市場規模の算定は、トップダウンおよびボトムアップの両ロジックを用いて構築された。地域別の需要プールは食品・サプリメント消費指標から再構築され、その後、浸透率および使用量に基づく前提を用いてアミノ酸原料需要に変換された。これらの合計値は、選択的なボトムアップ推計(抽出調査によるサプライヤーおよび流通チャネルの確認、主要製品グループ別のASP×数量による現実性チェックを含む)によって裏付けられ、これが外れ値地域の調整に役立った。

最も重要な入力要素は、食品強化とダイエットサプリメント消費の比率、形態別の相対価格(粉末対液体)、原料源の構成変化(発酵対合成経路)、アミノ酸原料の貿易集約度指標、および乳児用栄養などの分野におけるアプリケーション成長であった。予測にはシナリオ分析を用い、専門家の合意によって支持され、マクロ需要要因を予想される価格変動および構成変化と組み合わせ、栄養製品の採用が速い場合と遅い場合についてストレステストを行った。小規模国においてボトムアップの根拠が乏しい場合は、比較可能な市場との比率をプロキシとして用いてギャップを処理し、その後ディストリビューターからのフィードバックで再確認した。

データ検証および更新サイクル

モデルの出力結果は、貿易の方向性、報告されている価格動向コメント、下流の栄養需要における可視的な変化など、独立した指標と照合され、最終値として承認される前に確認された。大きな差異が見られた場合は、換算係数、用途別シェア、通貨のタイミングの再確認が行われ、その後、承認前に第二の分析担当者によるレビューが完了した。

本調査は年次で更新され、供給、価格、需要パターンを変化させる可能性のある重要な事象が発生した場合には、中間更新が行われる。レポート提供前には最終確認が実施され、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの食品アミノ酸市場規模と他の公表推計との比較

食品アミノ酸に関する公表市場数値がしばしば異なる理由は、各発行元が食品・栄養用途としてカウントする範囲の線引きが異なること、また基準年、価格ロジック、予測の積極性の選択も異なることにある。タイトルに同じ言葉が使われていても、含まれる用途や価値の測定方法によって最終的な数値は変化しうる。

最大の差異は通常、食品以外の用途が含まれるかどうかから生じる。Mordor Intelligenceの規模算定では、アミノ酸はダイエットサプリメントや乳児用栄養など食品・栄養用途に販売された場合のみカウントされ、飼料、医薬品、化粧品需要と混同されることはない。また、一部の推計が広範な原料インフレカーブを適用する一方で、当社を含む他の推計は、インタビューに基づく価格帯および形態・原料源別の構成変化を通じてASPの変動を再確認している点でも差異が生じる。このアプローチにより、急速に変化する期間における過大評価が抑制される。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.71 B (2026) | |

| 業界発行元A | USD 10.40 B (2026) | より広い包含範囲を用いており、一部の隣接する成分形態や流通チャネルのマークアップを市場価値の一部として扱う場合があり、これは成分レベルの見方に比べて2026年の合計を押し上げる傾向がある。 |

| 業界発行元B | USD 9.45 B (2026) | 2026年についてより狭い価格・構成の前提を適用しており、用途別シェアが定期的なインタビューを通じて再検証されない場合、より高付加価値なサプリメントおよび乳児用栄養需要を過小に見積もる可能性がある。 |

総じて、この差異は主に食品・栄養最終用途が隣接需要からどれほど厳密に分離されているか、また価格が年ごとにどのように引き継がれているかによって説明される。観察可能な需要指標とインタビューで確認された価格帯にモデルを結び付けることで、最終的な数値は各更新時に再現可能な明確なステップに基づいて追跡可能な状態を維持する。

レポートで回答される主要な質問

食品アミノ酸市場は2031年までにどのくらいの規模になりますか?

食品アミノ酸市場規模は2031年までに137億5,000万米ドルに達すると予測されており、2026年から2031年にかけて7.21% CAGRを反映しています。

食品用途で最も急成長しているアミノ酸タイプはどれですか?

必須アミノ酸は最高の8.88% CAGRを記録しており、乳児用調製粉乳の更新とスポーツ栄養の再処方によって牽引されています。

精密発酵がアミノ酸供給にとって重要な理由は何ですか?

より高い収率を実現し、炭素集約度を約40%削減し、トウモロコシグルコース価格変動へのエクスポージャーを低減することで、将来の供給をより強靭にします。

最も強い成長勢いを示している地域はどこですか?

南米は8.15% CAGRでトップとなっており、投資家が豊富な大豆とサトウキビの原料を活用して新たな生産能力を構築しているためです。

主要プレーヤー間の市場集中度はどのくらいですか?

市場は集中度スコア4/10で中程度に分散しており、多国籍企業とスタートアップの両方が効果的に競争できる環境となっています。

最終更新日: