オーガニック大豆プロテイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

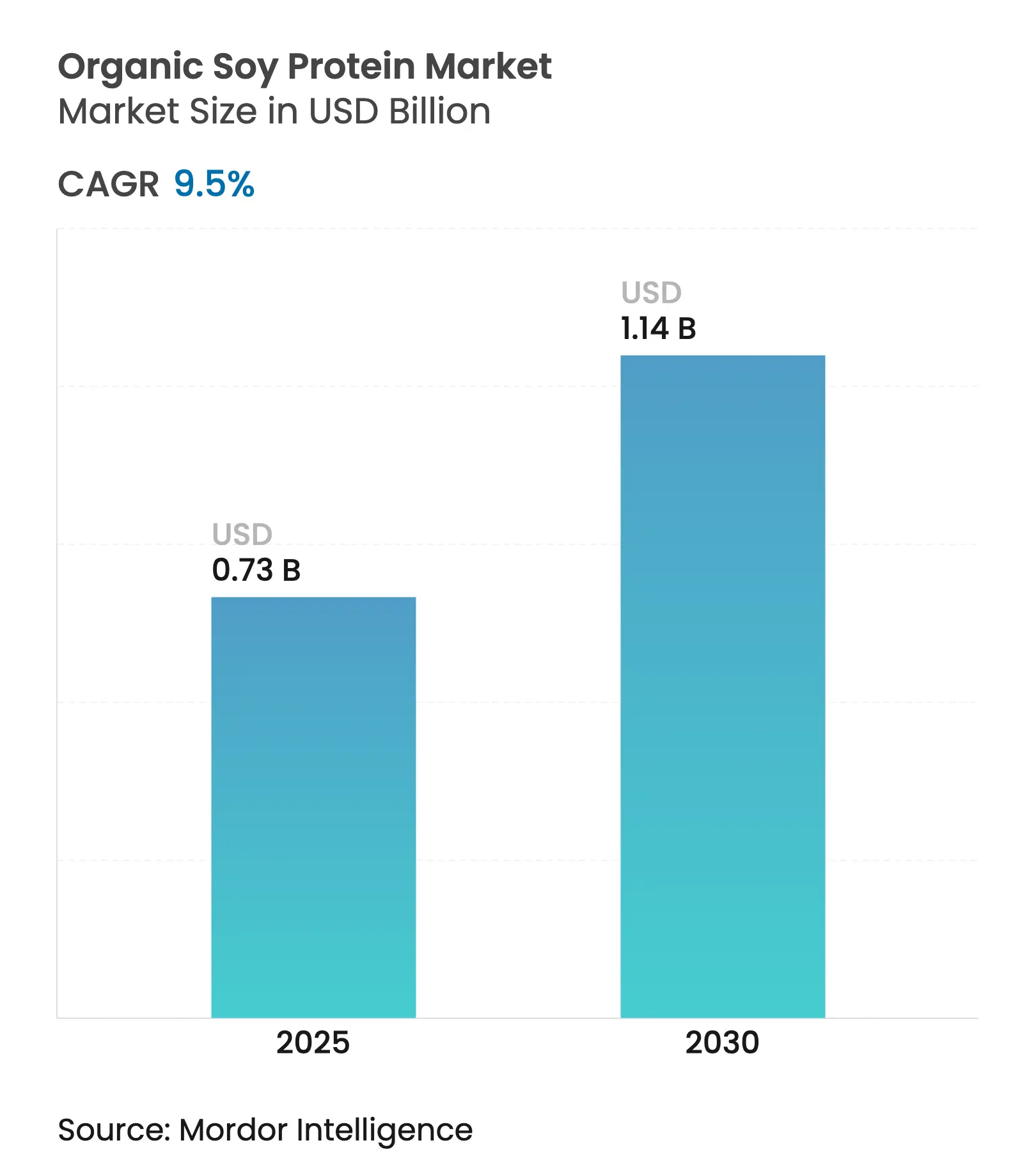

| 市場規模 (2025) | 0.73 十億米ドル |

| 市場規模 (2030) | 1.14 十億米ドル |

| 成長率 (2025 - 2030) | 9.50% CAGR |

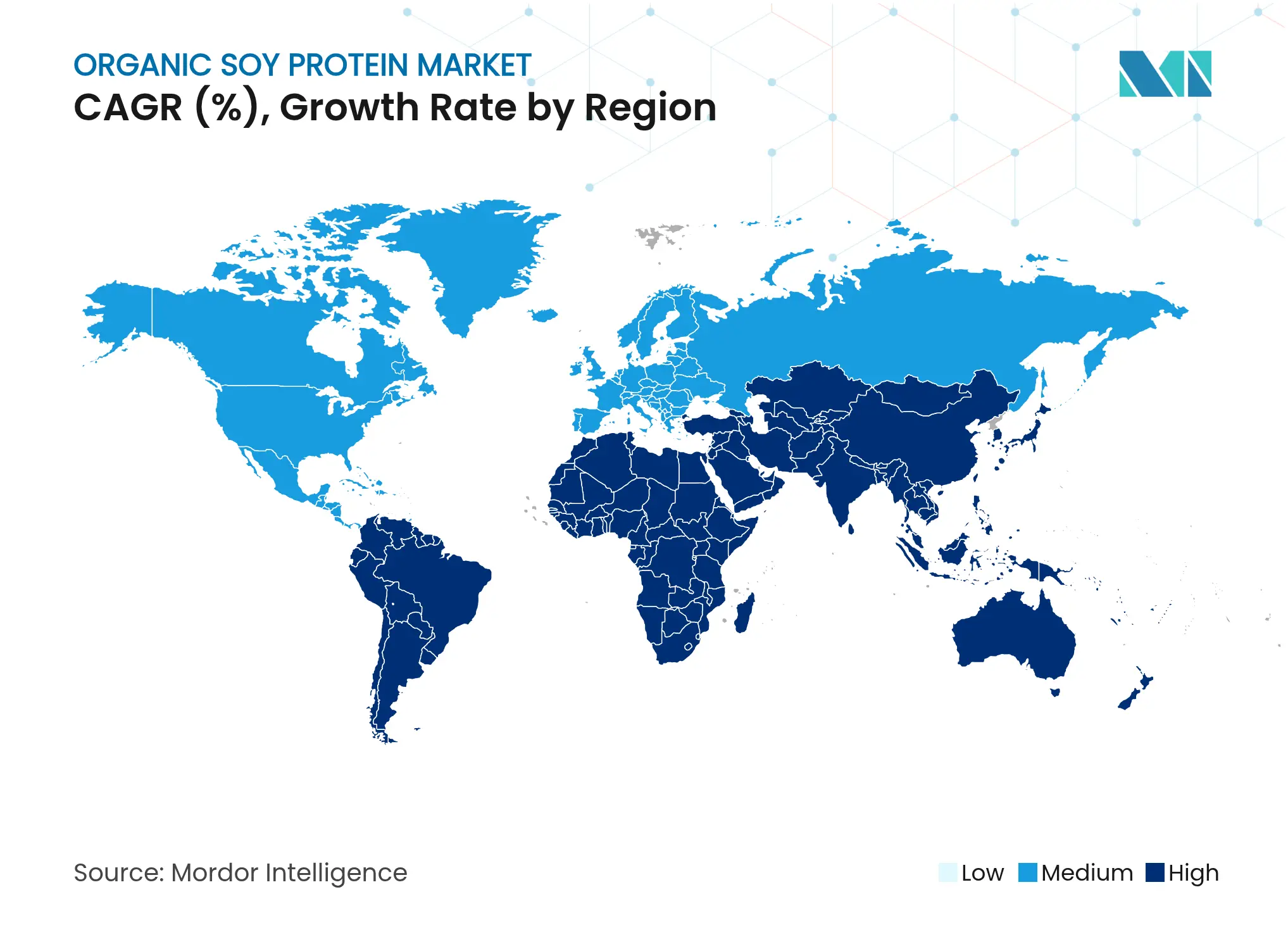

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニック大豆プロテイン市場分析

オーガニック大豆プロテイン市場は2025年に7億3,000万米ドルと推定され、2030年までに11億4,000万米ドルへ拡大すると予測されており、9.50%のCAGRで成長します。植物性タンパク質への需要拡大、FDA(食品医薬品局)の健康強調表示規制による後押し、および抽出技術の継続的な革新がこの勢いを支えています。メーカーは、クリーンラベルへの期待に応えるべく主流食品に大豆プロテインを配合し直す一方、南米の搾油拠点へのサプライチェーン再編が加工コストを低減し、利益率の安定性を高めています。企業はまた、大豆プロテインの完全アミノ酸プロファイルを活用して、スポーツ栄養、医療食品、乳児用調製粉乳における栄養上の空白を埋めています。植物性代替品の表示に関するFDAの2025年ドラフトガイダンスによる規制の明確化が、大豆プロテインを前面に打ち出した新製品の発売をさらに加速させています。持続可能なタンパク質源と環境問題に対する消費者意識の高まりにより、オーガニック大豆プロテインは市場において優先的な選択肢として位置づけられています。さらに、植物性代替肉や乳製品代替品におけるオーガニック大豆プロテインの採用拡大が、市場機会を継続的に広げています。

レポートの主要ポイント

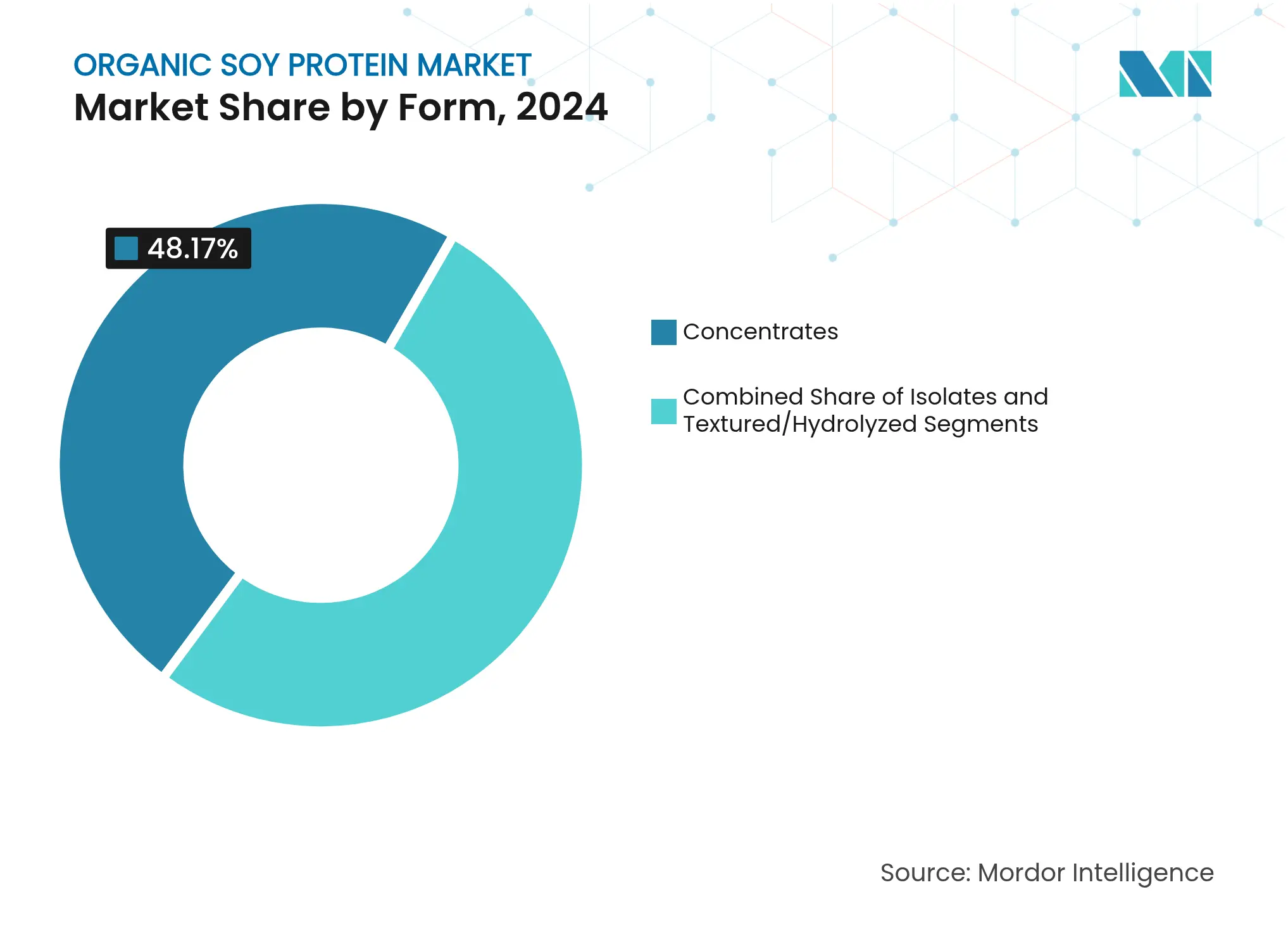

- 形態別では、濃縮物が2024年の大豆プロテイン市場シェアの48.17%を占め、分離物は2030年に向けて10.29%のCAGRで最も高い成長を示しています。

- 用途別では、食品・飲料が2024年の大豆プロテイン市場規模の34.47%を占め、サプリメントセグメントは2030年にかけて11.23%のCAGRで拡大しています。

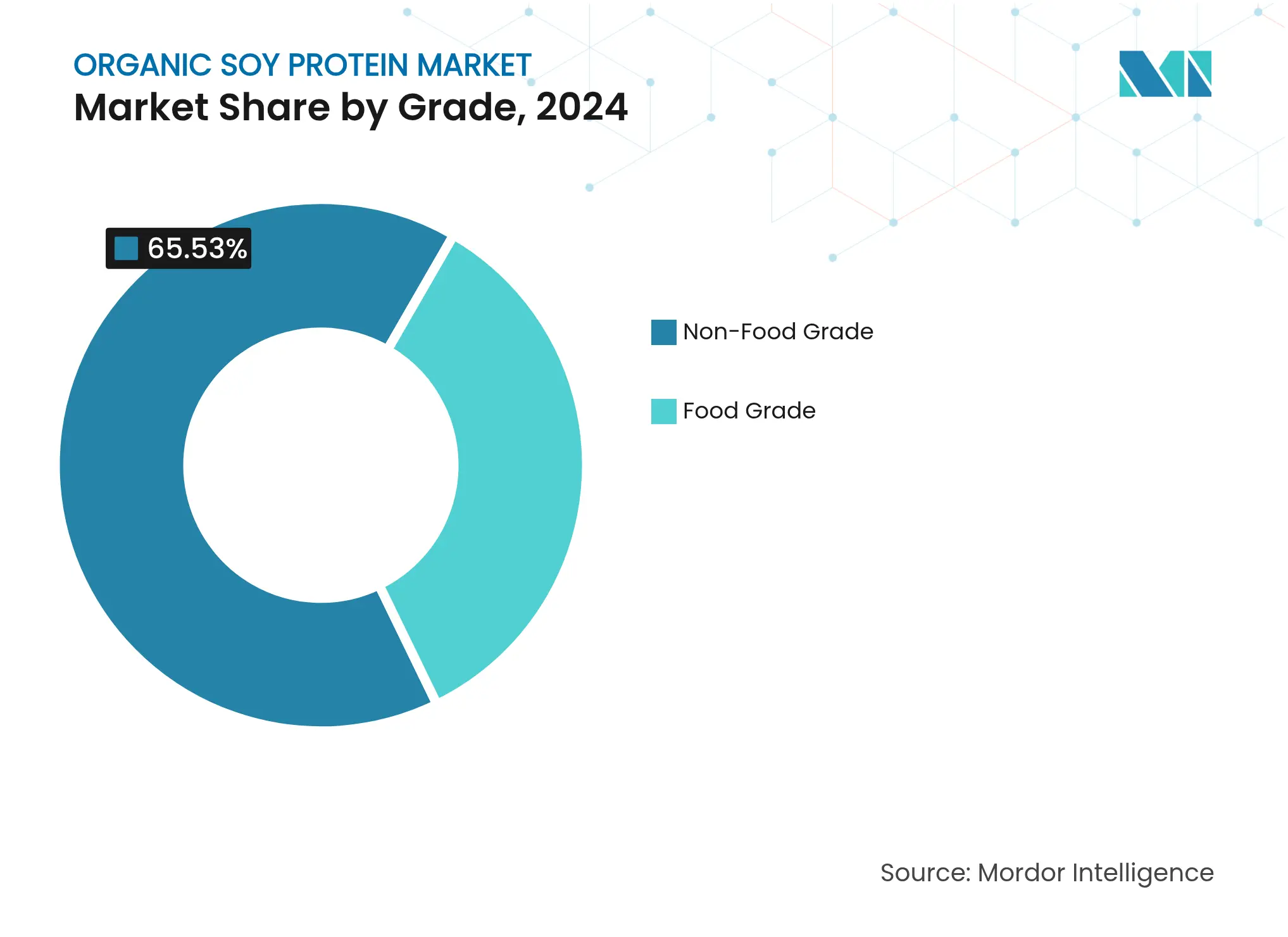

- グレード別では、食品グレード製品が2024年の大豆プロテイン市場規模の34.47%のシェアを占め、非食品グレード製品は10.48%のCAGRで増加しています。

- 地域別では、北米が2024年の大豆プロテイン市場シェアの38.65%でトップを占め、アジア太平洋は2030年に向けて11.78%のCAGRで成長すると予測されています。

グローバルオーガニック大豆プロテイン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル・オーガニック製品への需要拡大 | +2.1% | 北米・欧州のプレミアム市場 | 中期(2〜4年) |

| 植物性タンパク質の人気拡大 | +1.8% | 北米・アジア太平洋主導のグローバル市場 | 長期(4年以上) |

| スポーツ・機能性栄養への用途拡大 | +1.4% | 北米・欧州が中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| 乳児用調製粉乳における大豆プロテインの使用増加 | +1.2% | アジア太平洋で規制上の優位性を持つグローバル市場 | 中期(2〜4年) |

| 政府および有機認証機関による支援 | +0.9% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| ビーガン・フレキシタリアン食の拡大 | +1.1% | グローバル、文化的差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル・オーガニック製品への需要拡大

食品成分表示に対する消費者の精査が強まり、認識しやすく最小限の加工を施した成分へのシフトが加速しており、食品配合において合成添加物の代替として大豆プロテインが優先的な選択肢として位置づけられています。USDA(米国農務省)のオーガニック認証プロセスは、3年間の移行期間と高い生産コストを要するものの、オーガニック大豆に対して従来品種と比較して1ブッシェルあたり6〜9米ドルのプレミアム価格をもたらします。再表示コンプライアンスに40万〜89万米ドルに及ぶ認証コストの負担は、小規模加工業者にとって参入障壁となる一方、FDA(食品医薬品局)によれば、規模の優位性を持つ大手企業に恩恵をもたらします。ヘキサン抽出を排除した水系抽出法などの加工革新は、タンパク質の機能性を維持しながら化学残留物に関する消費者の懸念に対応しています。クリーンラベル配合へのトレンドは特に大豆プロテイン分離物に恩恵をもたらしており、中性の風味プロファイルにより、メーカーは製品の嗜好性を維持しながら人工香料を削減することが可能となっています。

植物性タンパク質の人気拡大

植物性タンパク質市場は、ニッチな健康食品用途から主流の食品製造へと発展しており、大豆プロテインは他の植物性タンパク質と比較して配合上の優位性をもたらす完全アミノ酸プロファイルを提供しています。アジア太平洋地域は、大豆食品の伝統的な消費パターンとハラール認証の利点により、大きな市場成長ポテンシャルを示しています。動物性タンパク質生産と比較した土地・水使用量の削減を含む大豆プロテインの環境上の利点は、企業のESG(環境・社会・ガバナンス)コミットメントと合致しています。食品メーカーは、植物性代替品に関するFDA表示ガイドラインのタンパク質含有量要件を満たすために大豆プロテインを積極的に活用しています。高静水圧処理などの加工方法における最近の技術開発により、大豆プロテインの機能特性が向上し、食感と口当たりが重要なプレミアム植物性製品への使用が可能となっています。

スポーツ・機能性栄養への用途拡大

スポーツ栄養と主流食品カテゴリーの融合により、大豆プロテインの位置づけは従来のプロテインパウダー用途を超えて高まっており、ADMの市場調査によれば消費者の82%が大豆製品を試したことがあります。FDAが大豆プロテインの心血管系への効果を継続的に支持していることで、確立された健康強調表示を持たない新興植物性タンパク質に対するマーケティング上の優位性が生まれ、規制面での後押しがこのトレンドを強化しています。スポーツ栄養セグメントは特に大豆プロテイン分離物の速い吸収速度とロイシン含有量から恩恵を受けており、世界人口の68%に影響する乳糖不耐症の懸念に対応しながら、ホエイプロテインの筋タンパク質合成能力に匹敵します[1]米国国立糖尿病・消化器・腎臓病研究所、「乳糖不耐症の定義と事実」、niddk.nih.gov。加水分解度50〜70%を達成する酵素加水分解技術など、溶解性を高めオフフレーバーを低減する加工革新により、風味と食感が最重要視されるレディ・トゥ・ドリンク飲料への配合が可能となっています。機能性食品トレンドはGLP-1療法の普及と交差しており、体重減少中の筋肉量維持に高タンパク質配合が不可欠となることで、医療栄養用途における大豆プロテインの新たな市場機会が生まれています。

乳児用調製粉乳における大豆プロテインの使用増加

大豆プロテイン分離物の乳児栄養における役割は、アレルギー管理を超えて主流の代替品へと発展しており、米国の乳児が大豆ベースの調製粉乳を摂取し、ニュージーランドやイスラエルなどの国々ではより高い採用率が見られます。米国小児科学会が大豆プロテイン調製粉乳を牛乳ベース調製粉乳の安全かつ有効な代替品として支持していることは、市場拡大を支える規制上の信頼性を提供しています[2]Healthy Children、「乳児用調製粉乳の選び方」、healthychildren.org。膜限外ろ過や酵素処理を含む大豆プロテイン分離物製造における技術的進歩により、以前はミネラル吸収を制限していたフィチン酸などの抗栄養因子を低減しながら消化性が向上しています。インドネシア小児科学会が牛乳タンパク質アレルギー管理のための安全な代替品として大豆分離タンパク質調製粉乳を認定したことは、従来の欧米市場を超えた国際的な受容の拡大を示しています。乳児用調製粉乳用途では、より高いタンパク質純度と低アレルゲン性により、濃縮物よりも大豆プロテイン分離物が市場で優位に立っており、この特殊セグメントにおけるプレミアム価格設定により加工コストが正当化されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 他の植物性タンパク質の利用可能性 | -1.6% | 北米・欧州 | 中期(2〜4年) |

| 消費者における大豆アレルギーの増加 | -0.8% | 北米・欧州 | 長期(4年以上) |

| 有機認証・生産の高コスト | -1.0% | 北米・欧州のプレミアム市場、アジア太平洋で新興 | 中期(2〜4年) |

| 価格変動と輸入依存 | -1.2% | 中国および輸入依存地域で深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

他の植物性タンパク質の利用可能性

植物性タンパク質市場では大豆プロテインに対する競争が激化しており、特にエンドウ豆タンパク質はアレルゲンフリーで食品配合を簡素化する中性の風味を持つという利点を提供しています。このシフトは、Bungeのような企業が多様な機能的・栄養的ニーズに対応するためにソラマメ、レンズ豆、緑豆タンパク質を含むタンパク質ポートフォリオを拡大するという、より広範な市場トレンドの一部です。投資トレンドは、従来の大豆用途よりも代替タンパク質源への資金調達増加を示しており、新たな市場セグメントにおける大豆プロテインの成長を制約する可能性があります。規制の動向がこの多様化を支持しており、エンドウ豆タンパク質の安全性に関するHealth Canadaのガイドラインや植物性代替品に関するFDAのドラフト表示要件が、タンパク質源全体にわたる統一基準を設けていることがその例として挙げられます。大豆プロテインは歴史的に加工においてコスト優位性を持っていましたが、代替タンパク質の生産増加によりこの差は縮小しており、ただし大豆プロテインは完全アミノ酸プロファイルと確立された規制コンプライアンスが求められる分野、特に乳児栄養においてその地位を維持しています。

消費者における大豆アレルギーの増加

FDA規制は大豆を主要アレルゲンに分類しており、義務的な表示が必要となるため、アレルゲンフリー表示が市場上の優位性をもたらす加工食品を中心に製品の採用に影響を与えています。未申告大豆に関するダイソービスケットのリコール事例に代表されるFDAのアレルゲン表示執行は、製造プロセスに影響を与える規制監督を示しています。複数のアレルゲンを取り扱う加工施設は交差汚染リスクに直面しており、特に専用のアレルゲンフリー生産ラインを持たない小規模メーカーにとって、コンプライアンスコストの増加と運営上の課題をもたらしています。大豆感受性を含む食物アレルギーに対する消費者意識の高まりが、市場セグメント全体の製品配合決定に影響を与えています。主要成分および加工助剤の両方として加工食品に大豆が広く使用されていることは、包括的なアレルゲン管理とサプライチェーンの透明性を必要とし、調達コストを増加させています。ただし、メーカーは確立された大豆アレルゲン管理プロトコルの恩恵を受けており、新興の植物性タンパク質代替品と比較して運営の安定性を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物がプレミアム用途を牽引

タンパク質濃縮物は2024年に48.17%という相当なシェアで市場を支配しており、タンパク質原料セグメントにおける優先的な選択肢としての地位を維持しています。その広範な採用は主に、他のタンパク質形態と比較したコスト効率によって推進されています。これらの濃縮物は、適度なタンパク質含有量で十分な従来の食品用途において特に価値があります。タンパク質濃縮物が生産コストを管理可能な水準に保ちながら機能要件を満たす能力は、食品メーカーにとって魅力的です。さらに、様々な食品への汎用性と配合のしやすさが、市場リーダーシップの継続に貢献しています。

分離物は2030年にかけて10.29%のCAGRで最も急成長するセグメントを代表しており、タンパク質純度が90%を超えるスポーツ栄養および乳児用調製粉乳用途での使用によって推進されています[3]Science Direct、「ホエイタンパク質の加工と新興誘導体:成分、生物活性、機能性から治療用途への洞察的視点」、sciencedirect.com。製造プロセスでは脱脂大豆約3トンから1トンの分離物を生産する必要があり、プレミアム価格設定が高い製造コストを補っています。ガス補助スクリュープレス技術などの新しい加工方法は、ヘキサン抽出と比較して環境負荷を低減しながら分離物の機能性を向上させています。FDA規制は、1食あたり少なくとも6.25グラムの大豆プロテインを含む製品に特定の健康強調表示を許可することで、分離物市場の成長を支援しています。市場はプレミアム製品へのトレンドを示しており、機能特性がより高いコストを正当化する用途において分離物が価値を高める一方、濃縮物はコスト重視の食品製造において支配的な地位を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:サプリメントが成長を加速

食品・飲料セグメントは2024年に34.47%のシェアで大豆プロテイン市場を支配しており、主に様々な食品用途への広範な採用によるものです。大豆プロテインの確立された規制上の地位と機能特性は、ベーカリー製品、乳製品代替品、代替肉においての優先的な選択肢となっています。原料の汎用性と栄養プロファイルが、異なる食品カテゴリー全体での受容拡大に貢献しています。USDAの改訂ガイドラインにより、学校給食プログラムへの豆腐と大豆ヨーグルトの組み込みが認められ、施設向け市場機会が大幅に拡大しています。これらのガイドラインによれば、5グラムのタンパク質を含む2.2オンスの豆腐は1オンスの代替肉として計上でき、施設向け食品サービスにおける大豆プロテインの地位をさらに強化しています。

サプリメントは11.23%のCAGRで最も急成長する用途を代表しており、特定のタンパク質生物学的利用能とアミノ酸プロファイルを必要とするスポーツ栄養トレンドと医療栄養用途によって推進されています。食品とサプリメントカテゴリーの重複は、食品のような風味と食感を維持しながら高タンパク質濃度を持つ機能性食品の機会を生み出しています。乳児用調製粉乳用途はプレミアム価格設定を要求し、より少ない量にもかかわらず安全性と栄養基準を満たすための特殊な加工を必要とします。規制環境はサプリメント用途を支援しており、植物性代替品に関するFDAのドラフトガイダンスがタンパク質含有量表示への明確な経路を提供しています。

グレード別:食品グレードが優位性を維持

食品グレードの大豆プロテインは2024年に34.47%の市場シェアを保有しており、食品・飲料用途全体にわたる確立された食品安全プロトコルと規制承認によって支えられています。代替タンパク質製品に関するUSDA要件は最低18%のタンパク質含有量とカゼインと比較して80%の生物学的品質を規定しており、食品グレード製品開発の明確な基準を確立しています。厳格な品質管理措置と文書化要件は、すべての食品用途にわたって一貫した製品品質と安全性を確保しています。植物性タンパク質代替品への消費者需要が、プレミアム食品製品と栄養サプリメントにおける食品グレード大豆プロテインの地位をさらに強化しています。市場は規制コンプライアンスと消費者受容を必要とする用途において食品グレード製品を優先する一方、非食品グレード製品は価格に基づいてコモディティ用途で競争しています。

非食品グレード用途は10.48%のCAGRを示しており、より低い純度要件がコスト上の利点をもたらす飼料配合と工業用途での採用増加によるものです。グレード間の加工の違いは様々な品質管理ニーズを反映しており、食品グレード製品はFDA食品添加物規制に準拠するための追加試験と文書化を必要とします。EPA、FDA、USDAが共同で監督するバイオテクノロジー規制の枠組みは、遺伝子組み換え大豆プロテインに追加のコンプライアンス要件を課し、グレード分類と市場ポジショニングに影響を与えています。用途特化型製品を開発するメーカーとして、機能性が向上した新しい大豆プロテイン濃縮物を含む加工技術の進歩が、従来のグレード区分を縮小しています。

地域分析

北米は2024年のグローバル大豆プロテイン市場において38.65%のシェアを保有しており、確立された加工インフラと規制の枠組みによって支えられています。同地域の統合されたサプライチェーンは大豆生産と加工施設を結びつけていますが、生産地域における輸送インフラの制限が物流コストを増加させています。大豆プロテイン製品に対するFDAの健康強調表示承認とUSDAのオーガニック認証プログラムは、より高い生産コストにもかかわらず市場機会を生み出しています。北米市場の成熟度はプレミアム用途開発を促進しており、Green Bison Soy Processing(ADM-Marathonジョイントベンチャー)の再生可能ディーゼル統合への投資がその例として挙げられます。

アジア太平洋は2030年にかけて11.78%のCAGRで最も高い成長率を示しており、主に中国の国内タンパク質生産への注力と大豆食品の伝統的な受容によるものです。中国の大豆輸入への90%の依存は供給上の脆弱性をもたらしており、政府は国内生産インセンティブとタンパク質代替品を通じてこれに対処しています。培養肉と植物性代替品におけるシンガポールの規制上のリーダーシップと、代替タンパク質研究への地域投資が市場成長を支援しています。関税による中国の大豆輸入先の米国からブラジルへのシフトが、地域のサプライチェーン戦略に影響を与えています。

欧州は輸入依存を低減するために政策イニシアチブと資金調達プログラムを通じて国内タンパク質生産を優先しています。ドイツの持続可能なタンパク質開発への3,800万ユーロの投資が地域のコミットメントを示しています。市場は持続可能な調達源の大豆プロテイン製品を優先する一方、エンドウ豆やソラマメタンパク質などの地域代替品との競争に直面しています。グローバルな大豆生産リーダーとしてのブラジルは、加工開発に影響を与えるインフラの制限に直面しています。中東・アフリカは人口増加とタンパク質需要の増大により成長ポテンシャルを示していますが、加工インフラと規制上の制約に直面しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

競合環境

大豆プロテイン市場は著しい断片化を示しており、確立されたプレイヤーが加工技術とサプライチェーン統合における規模の優位性を活用することで、相当な統合機会が存在しています。主要プレイヤーにはArcher Daniels Midland Company、SunOpta Inc.、Bunge Limited、Cargill Incorporatedなどが含まれます。ADMやCargill, Incorporatedなどの主要加工業者は垂直統合戦略を追求しており、大豆搾油とタンパク質分離および下流製品開発を組み合わせてサプライチェーン全体で価値を獲得しています。

戦略的パートナーシップは従来の生産能力拡大よりも技術統合に焦点を当てる傾向が強まっており、既存の大豆プロテインポートフォリオを補完するマイコプロテイン代替品を開発するためのCargillとENOUGHとのコラボレーションがその例として挙げられます。加工革新が主要な差別化要因として浮上しており、企業は環境負荷を低減しながら機能特性を向上させる独自の抽出方法に投資しています。大豆プロテインの完全アミノ酸プロファイルが代替植物性タンパク質に対する優位性をもたらす特殊用途、特に規制上の障壁が確立された原料を優遇する医療栄養と乳児用調製粉乳セグメントに機会が存在しています。

新興の破壊的企業は原材料管理よりも加工技術に焦点を当てており、Benson Hillのような企業がより高いタンパク質含有量と改善された収量ポテンシャルをもたらす高機能大豆品種を開発しています。高静水圧処理や酵素修飾技術を含む大豆プロテイン加工における特許活動は、機能特性向上への継続的な革新の焦点を示しています。市場動向は統合されたサプライチェーンと用途特化型製品を開発する技術的能力を持つ企業を優遇しており、コモディティ加工業者は原材料価格変動と代替タンパク質源との競争による利益率圧力に直面しています。

オーガニック大豆プロテイン業界リーダー

Archer Daniels Midland Company

SunOpta Inc.

Cargill, Incorporated.

Devansoy Inc

Bunge Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BungeはIFFAにて新しい大豆プロテイン濃縮物のシリーズを発表し、秋に発売を予定しています。これらの濃縮物は、食品メーカーに中性の色、クリーンな風味、コスト効率を提供することで、植物性タンパク質市場における主要な課題に対応しています。これらの大豆プロテイン濃縮物の生産は、インディアナ州モリスタウンにあるBungeの施設で行われており、同社の植物性タンパク質製品の拡大と一致しています。

- 2025年3月:オンタリオ州を拠点とするNew Protein Internationalは、サーニアにカナダ初の大規模大豆加工施設を開発中です。農家のMartin Vanderloo氏が共同設立した同社は、年間7万トンの大豆を加工し、1万7,000トン以上の大豆プロテインと食品グレードの副産物を生産することを目指しています。この施設は100人以上を雇用し、カナダの国内大豆プロテイン生産能力を支援しながら輸出機会を提供します。

- 2024年9月:Scoulerは10月に新しいキャノーラおよび大豆油糧種子搾油施設での操業を開始する予定です。この施設は再生可能燃料市場と飼料タンパク質ミール市場を対象とする生産者にサービスを提供します。この施設は年間1,100万ブッシェルの油糧種子を加工するよう改修されています。

グローバルオーガニック大豆プロテイン市場レポートの調査範囲

オーガニック大豆プロテイン市場は、製品タイプ別に濃縮物、分離物、テクスチャードタンパク質に多様に区分されています。オーガニック大豆プロテインは、ベーカリー・菓子類、食肉増量剤・代替品、栄養サプリメント、飲料およびその他の用途における使用によって差別化されています。さらに、オーガニック大豆プロテイン市場は地理的に区分することができます。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 食品・飲料 | ベーカリー・菓子類 |

| スナック | |

| 乳製品・乳製品代替品 | |

| 食肉・家禽・水産物および代替肉製品 | |

| 飲料 | |

| その他の食品用途 | |

| サプリメント | スポーツ・パフォーマンス栄養 |

| 乳児食・乳児用調製粉乳 | |

| 高齢者栄養・医療栄養 | |

| 飼料 | |

| パーソナルケア・化粧品 |

| 食品グレード |

| 非食品グレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 形態別 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子類 |

| スナック | ||

| 乳製品・乳製品代替品 | ||

| 食肉・家禽・水産物および代替肉製品 | ||

| 飲料 | ||

| その他の食品用途 | ||

| サプリメント | スポーツ・パフォーマンス栄養 | |

| 乳児食・乳児用調製粉乳 | ||

| 高齢者栄養・医療栄養 | ||

| 飼料 | ||

| パーソナルケア・化粧品 | ||

| グレード別 | 食品グレード | |

| 非食品グレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

大豆プロテイン市場の現在の規模はどのくらいですか?

大豆プロテイン市場は2025年に7億3,000万米ドルと評価されており、2030年までに11億4,000万米ドルに達すると予測されています。

大豆プロテインで最も急成長している地域はどこですか?

アジア太平洋が最も急成長している地域であり、中国の国内タンパク質生産への推進によって牽引され、2030年にかけて11.78%のCAGRで拡大すると予測されています。

最も高い成長を示す大豆プロテインの形態はどれですか?

大豆プロテイン分離物は、純度90%以上がスポーツ栄養と乳児用調製粉乳に適しているため、10.29%のCAGRでトップを走っています。

規制の変化は大豆プロテイン需要にどのような影響を与えますか?

FDAの2025年表示ドラフトはタンパク質品質表示に関するより明確なルールを提供しており、大豆プロテインを使用した新製品の発売を促進しています。

なぜ大豆プロテインはクリーンラベル製品で優遇されるのですか?

水系抽出によりヘキサン残留物を回避し、オーガニック認証がプレミアム価格をもたらすことで、大豆プロテインは天然原料を好む消費者の嗜好と合致しています。

最終更新日: