タンパク質加水分解物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.17 十億米ドル |

| 市場規模 (2031) | 6.67 十億米ドル |

| 成長率 (2026 - 2031) | 9.81% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質加水分解物市場分析

タンパク質加水分解物市場規模は2025年に38億米ドルと評価され、2026年の41億7,000万米ドルから2031年には66億7,000万米ドルへと、予測期間(2026〜2031年)においてCAGR 9.81%で成長すると推定されています。乳幼児用調製粉乳、スポーツ回復飲料、および専門的な臨床栄養における加水分解タンパク質の用途拡大が成長を後押ししています。北米および欧州における強固な規制整合性と、アジア太平洋全域での可処分所得の上昇が相まって、クリーンラベルへの期待を満たしながら実証済みのバイオアベイラビリティを提供するオーダーメイドペプチドへの需要を刺激しています。精密発酵、超音波前処理、酵素固定化などの技術的進歩により、苦味が低減され機能特性が向上し、ブランド投資を呼び込む新製品の上市を支援しています。メーカーはまた、アレルゲンフリーおよびサステナブルなタンパク質に向けた世界的な動きからも恩恵を受けており、植物由来の加水分解物が乳製品代替品やクリア飲料フォーマットで支持を集めています。

レポートの主要ポイント

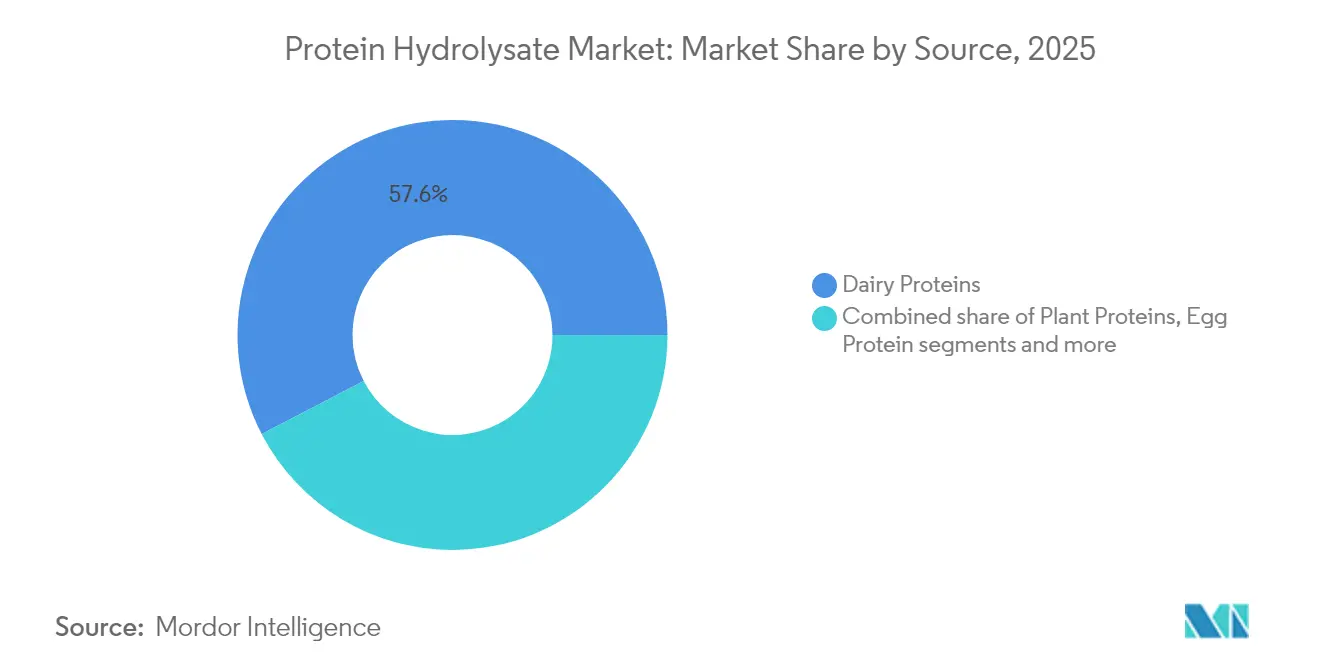

- 原料別では、乳タンパク質が2025年のタンパク質加水分解物市場シェアの57.62%を占め、植物性タンパク質は2031年にかけてCAGR 10.63%で拡大する見込みです。

- 加水分解度別では、中DH製品が2025年のタンパク質加水分解物市場規模の47.58%のシェアを保持し、高DH製品は2031年にかけてCAGR 11.72%で成長する見込みです。

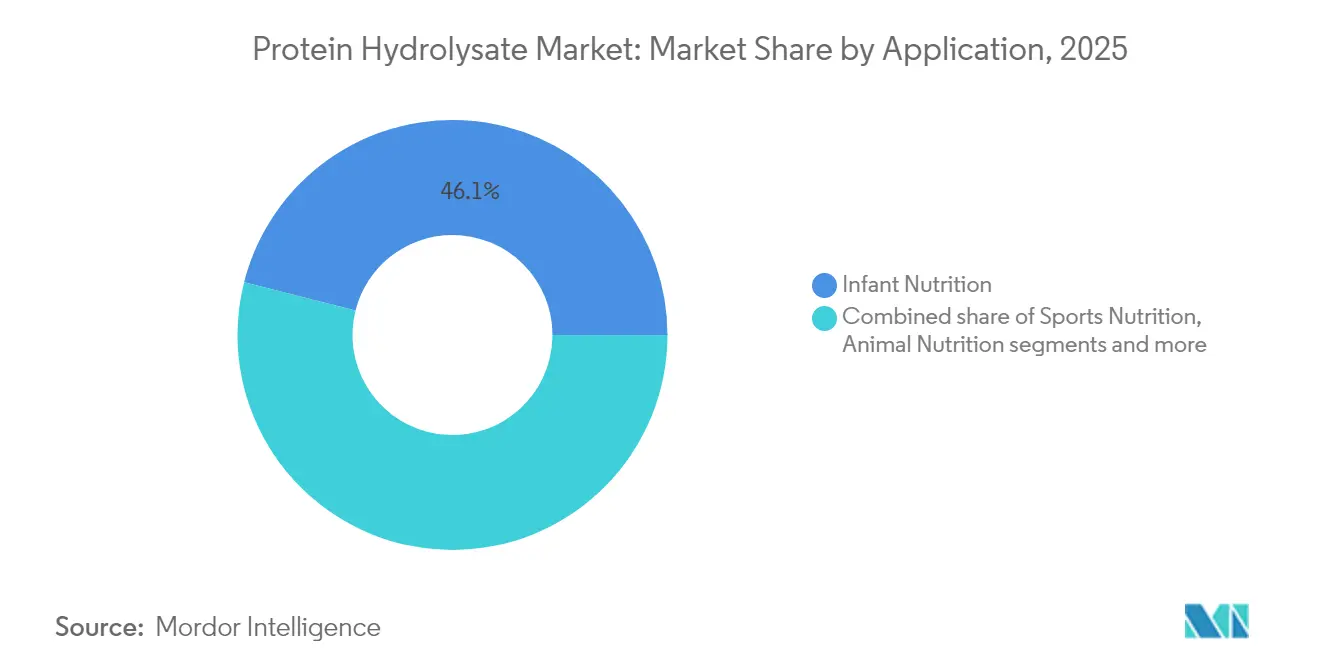

- 最終用途別では、乳幼児栄養が2025年に46.05%のシェアで首位を占め、スポーツ栄養は2026〜2031年にかけて最速のCAGR 13.02%を記録すると予測されています。

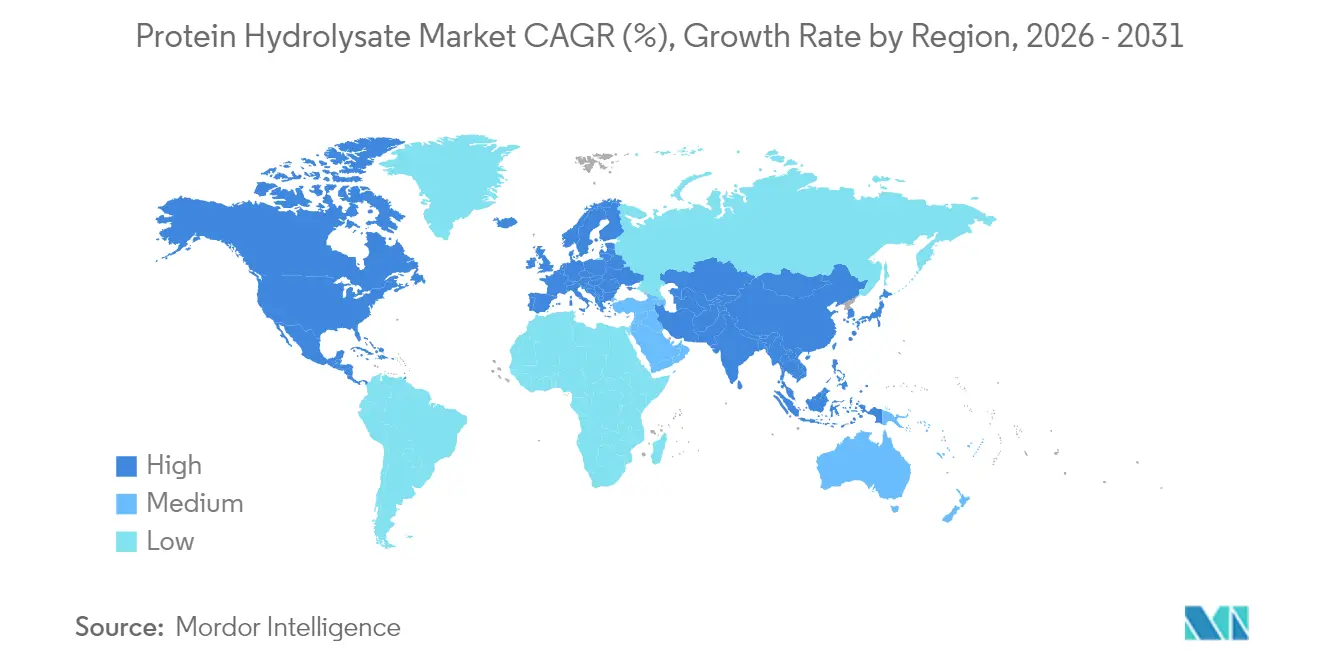

- 地域別では、アジア太平洋が2025年に38.05%のシェアで市場を主導し、中東・アフリカは2031年にかけてCAGR 11.05%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンパク質加水分解物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳幼児栄養における加水分解タンパク質への需要シフト | +2.1% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| 高DHペプチドをRTDフォーマットに取り入れるスポーツ回復ブランド | +1.8% | 北米および欧州が中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| クリーンラベル植物性加水分解物への需要増加 | +1.5% | 北米および北欧が主導する世界規模 | 中期(2〜4年) |

| タンパク質加水分解における技術革新 | +1.3% | 北米および欧州に研究開発センターを持つ世界規模 | 長期(4年以上) |

| ペットおよび動物栄養への用途拡大 | +1.1% | 先進市場での早期採用を伴う世界規模 | 中期(2〜4年) |

| タンパク質強化機能性食品・飲料への需要 | +0.9% | 先進市場のプレミアムセグメントを含む世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳幼児栄養における加水分解タンパク質への需要シフト

規制承認の勢いがタンパク質加水分解物の乳幼児栄養への採用を加速させており、その好例として、Arla Foods Ingredientsが2024年7月に4種類のホエイタンパク質加水分解物について米国食品医薬品局(FDA)の認可を取得したことが挙げられます。これはアレルギー管理用途における初の認可であり、タンパク質加水分解物市場への信頼を強化するものです。[1]出典:米国食品医薬品局、「FDAがArla Foods Ingredientsのホエイタンパク質加水分解物を乳幼児用調製粉乳に使用可能と確認」、www.fda.gov FDAによる乳幼児用調製粉乳の栄養素要件の見直しは、現行のタンパク質効率比基準を超えた加水分解物仕様の拡大の可能性を示唆しています。臨床的エビデンスは、広範囲加水分解調製粉乳がハイリスク乳児においてアレルギー反応の発生率を標準製剤と比較して最大50%低減することを示しており、小児科医の推奨と保護者の選好の変化を促しています。インドの食品安全基準局は、牛乳および穀物ベースの補完食品へのタンパク質加水分解物の使用を認可しており、価格感応度の高い地域での対象市場を拡大しています。製造業者は、カゼインと同等のタンパク質生物学的品質を実証しながら嗜好性を維持しなければならないため、製造の複雑性が増しており、研究開発リソースを持つ確立したプレイヤーに有利な専門的酵素処理能力が求められています。

高DHペプチドをRTDフォーマットに取り入れるスポーツ回復ブランド

スポーツ回復ブランドは、高加水分解度(高DH)ペプチドをレディ・トゥ・ドリンク(RTD)フォーマットに取り入れる動きを強めており、タンパク質加水分解物市場の成長を牽引しています。高DHペプチドは、その迅速な吸収性と高いバイオアベイラビリティで知られており、ワークアウト後の回復に理想的です。これらのペプチドは筋肉の修復を促進し、回復時間を短縮するため、利便性と効果を求めるスポーツ栄養ソリューションへの消費者需要の高まりと合致しています。RTDフォーマットの採用は、現代の消費者のオン・ザ・ゴーなライフスタイルにさらに対応し、タンパク質摂取要件を満たす実用的かつ効率的な手段を提供しています。このトレンドは、製品フォーマットと機能性の革新が市場拡大において重要な役割を果たすタンパク質加水分解物市場における嗜好の進化を浮き彫りにしています。

クリーンラベル植物性加水分解物への需要増加

メーカーがクリーンラベルのポジショニングを追求する中、タンパク質の機能性を損なうことなく合成添加物を排除するという課題に直面しています。これにより、アミノ酸プロファイルを保護する高度な酵素加水分解技術の使用が必要となります。クリーンラベル植物性加水分解物への需要増加は、消費者が食品・飲料の選択において透明性、持続可能性、天然成分をますます重視するようになっているため、タンパク質加水分解物市場の重要な推進力となっています。特に植物性加水分解物は、ビーガンおよびベジタリアン食への消費者の嗜好の高まりと合致しており、その採用をさらに後押ししています。さらに、クリーンラベル植物性加水分解物は、アレルゲンフリーで消化しやすいタンパク質源への需要の高まりに応えており、乳幼児栄養、スポーツ栄養、臨床栄養を含む様々な用途で選ばれる存在となっています。外務省傘下のCBIの調査によると、クリーンラベル製品はポートフォリオに占める割合が2021年の52%から2025〜2026年には70%超に上昇する見込みであり[2]出典:CBI外務省、どのようなトレンドが機会をもたらすか、

www.cbi.eu、タンパク質加水分解物市場におけるクリーンラベルソリューションの重要性の高まりを示しています。

タンパク質加水分解における技術革新

酵素処理における最近の進歩は、特定の酵素選択と反応条件の最適化を通じて、タンパク質加水分解物市場全体のタンパク質加水分解物生産を変革しました。NovozymesのSavinaseプロテアーゼは、加水分解度を制御し、苦味を低減しながら生理活性ペプチドの生成を最大化します。超音波前処理とデュアルオキシダーゼシステムの組み合わせにより、MDPIの研究によれば、ホエイタンパク質の架橋結合と熱安定性が25%向上し、タンパク質加水分解物が熱感受性用途に適したものとなっています。磁性架橋細胞凝集体(CLCA)は、Microbial Cell Factoriesの報告によれば、5回の反応サイクル後も70%の酵素活性を維持しながら処理コストを40%削減し、価格感応度の高い用途に加水分解物を実用的なものとしています。FonterraとDSMのViviciジョイントベンチャーは、精密発酵によりベータラクトグロブリンの商業生産レベルを達成し、畜産投入物の必要性を排除しました。人工知能の統合により、加水分解パラメータのリアルタイム最適化が可能となり、バッチ間のばらつきが低減され、異なる生産規模にわたって一貫した収率が確保されています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オフノートと苦味がタンパク質加水分解物成分の採用を制限 | -1.9% | 特に消費者向け用途において世界規模 | 短期(2年以内) |

| 原材料の価格変動 | -1.6% | 商品依存地域で深刻な影響を伴う世界規模 | 短期(2年以内) |

| 健康強調表示、表示、および使用に関する厳格な規制 | -1.2% | 管轄区域によって強度が異なる世界規模 | 中期(2〜4年) |

| 処理および成分単離の高コスト | -0.8% | 中小メーカーに不均衡な影響を与える世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オフノートと苦味がタンパク質加水分解物成分の採用を制限

タンパク質加水分解物市場は、タンパク質加水分解物成分に関連するオフノートと苦味により、重大な阻害要因に直面しています。これらの感覚的な欠点は、最終製品の全体的な味のプロファイルに影響を与えることが多く、消費者にとって魅力が低下します。その結果、メーカーは風味を損なうことなくこれらの成分を食品・飲料の配合に組み込む際に困難を抱えています。この課題は、特に味が重要な要素となる用途において、タンパク質加水分解物市場全体でのタンパク質加水分解物の広範な採用を制限しています。さらに、苦味とオフノートは製品開発においても課題をもたらし、これらの望ましくない特性をマスキングするためには追加の処理や風味増強剤の使用が必要となることが多く、生産コストを増加させる可能性があります。これにより、特にコスト感応度の高いセグメントにおける市場の成長ポテンシャルがさらに制限されます。これらの問題への対処は、機能性食品、栄養補助食品、乳幼児栄養を含むタンパク質加水分解物市場内の様々な産業にわたってタンパク質加水分解物の使用を拡大しようとする市場プレイヤーにとって優先事項であり続けています。

原材料の価格変動

タンパク質加水分解物市場は、原材料の価格変動という重大な阻害要因に直面しています。牛乳、大豆、その他のタンパク質源など、タンパク質加水分解物の生産に使用される必須原材料のコストは、頻繁な変動にさらされています。これらの価格変動は、予測不能な気象条件、サプライチェーンの混乱、地政学的緊張、農業政策の変化など、様々な要因によって影響を受けます。このような変動は、メーカーの生産コストに直接影響を与え、最終製品の一貫した価格設定を維持することを困難にしています。さらに、原材料価格の変動はメーカーの利益率の低下につながり、市場成長をさらに妨げる可能性があります。原材料コストのこの不安定性は、サプライチェーンと市場全体のダイナミクスの両方に影響を与えるため、タンパク質加水分解物市場の利害関係者にとって重大な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:乳製品が植物性タンパク質の台頭に直面

2025年、乳タンパク質はタンパク質加水分解物市場収益の57.62%という大きなシェアを占め、成熟したサプライチェーンと十分に理解された規制フレームワークに支えられた確立された存在感を示しています。チーズ産業の副産物から得られるホエイ加水分解物は、その高い栄養価と機能的メリットにより支持を集め、スポーツ栄養と乳幼児用調製粉乳において選ばれる存在となっています。さらに、カゼイン系製品は、望ましい粘度と緩やかな消化特性を提供する能力が特定の食事ニーズに理想的な臨床栄養においてニッチを確立しています。乳タンパク質の多用途性と幅広い用途は、市場における優位性を引き続き強化しています。

一方、植物性タンパク質はタンパク質加水分解物市場内で急速に成長するセグメントとして台頭しており、2026〜2031年にかけてCAGR 10.63%が見込まれています。この成長は、健康意識の高まりと環境への懸念に後押しされた、持続可能な植物性代替品への消費者需要の増加によって促進されています。大豆、エンドウ豆、米などの原料から得られる植物性タンパク質加水分解物は、低アレルゲン性とビーガン・ベジタリアン食への適合性から人気を集めています。その用途は機能性食品、飲料、栄養補助食品にまたがり、市場における主要な成長ドライバーとして位置づけられています。植物性タンパク質の力強い成長軌跡は、今後数年間でタンパク質加水分解物の市場構造を再形成するポテンシャルを反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

加水分解度別:高DH製品がイノベーションを牽引

加水分解度10〜25%の中DH範囲は、2025年のタンパク質加水分解物市場における需要の47.58%を占めました。これらの範囲は消化性と風味のバランスを効果的に保ち、乳幼児用調製粉乳や機能性食品などの主流用途に非常に適しています。中DHタンパク質加水分解物は、消費者の受容に不可欠な嗜好性を維持しながら必須栄養素を提供する能力から、これらのセグメントで特に支持されています。その多用途性と様々な配合との適合性が、タンパク質加水分解物市場における需要をさらに高めています。

加水分解度が25%を超える高DH製品は、予測期間中にタンパク質加水分解物市場全体でCAGR 11.72%という印象的な成長が見込まれています。この成長は主に、迅速な窒素吸収が重要なスポーツ栄養と臨床栄養への用途によって牽引されています。高DHタンパク質加水分解物は、筋肉回復と医療栄養に不可欠な迅速かつ効率的なタンパク質摂取を実現する能力から、これらのセグメントで選ばれています。専門的な栄養への需要が引き続き高まる中、高DH製品の採用は大幅に拡大すると予想されています。

最終用途アプリケーション別:スポーツ栄養が乳幼児用調製粉乳のリーダーシップを超えて加速

2025年、タンパク質加水分解物市場は乳幼児栄養セグメントで大きな牽引力を示し、市場シェアの46.05%を獲得しました。この成長は主に、強力な医学的推奨と、アレルギー管理に特化した調製粉乳への中間層の投資意欲の高まりによって促進されました。セグメントにおける改訂された基準は現在、より高いタンパク質品質スコアを重視しており、プレミアムSKUにおける加水分解物への需要を高めています。消化性が向上しアレルゲン性が低減されたこれらの加水分解物は、乳幼児に最適な栄養を求める保護者の選択肢として定着しつつあります。

スポーツ栄養セグメントでは、タンパク質加水分解物市場がCAGR 13.02%という力強い成長を遂げています。この拡大は、アクティブなライフスタイルの採用増加と、完全に溶解したペプチドを必要とする利便性の高いRTDおよびクリア飲料フォーマットへの嗜好の高まりによって促進されており、加水分解物はこれを効果的に提供し、優れた混合性と機能性を確保しています。スポーツ栄養における加水分解物への需要は、その迅速な吸収性と筋肉回復を助ける能力によってさらに支えられており、フィットネス愛好家やアスリートの間で人気の選択肢となっています。消費者が健康とパフォーマンスを優先し続ける中、スポーツ栄養セグメントはタンパク質加水分解物市場の成長の主要ドライバーであり続けると予想されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域はタンパク質加水分解物市場の38.05%という圧倒的なシェアを確保しており、タンパク質への意識の高まり、中間層の台頭、タンパク質補給を重視する西洋的な食習慣へのシフトの増加によって牽引されています。中国とインドネシアはホエイパウダーの世界最大の輸入国として台頭し、ITCトレードマップの報告によれば、輸入額はそれぞれ8億1,109万米ドルと2億953万米ドルに達しています。日本はプロバイオティクスで強化された製品に包括的な文書化を要求するなど、乳製品に対してより厳格な規制を施行しています。同時に、インドネシアの2024年BPOM規則第10号は、タンパク質加水分解物に特に重点を置いた健康補助食品の特定の表示要件を導入しています。

中東・アフリカは最も急成長する地域として台頭しており、2026〜2031年にかけてCAGR 11.05%という印象的な成長を誇っています。この急増は主に、タンパク質不足への懸念の高まりと、特に可処分所得が増加する都市部での栄養補給の利点に対する意識の高まりに起因しています。米国食肉輸出連合会は、アフリカ市場における手頃なタンパク質源の大きなポテンシャルを強調しています。ただし、購買力の制約により、プレミアム製品の採用は特定のニッチセグメントに限定されていることは注目に値します。

北米と欧州は、確立された健康・ウェルネストレンドとフィットネスおよび食事補給への強い関心に支えられ、タンパク質加水分解物市場において成熟した市場を形成しています。北米では、米国が高い消費者意識とタンパク質ベース製品の広範な入手可能性に支えられて市場をリードしています。同地域はまた、多様な消費者の嗜好に対応したタンパク質加水分解物配合の継続的な革新からも恩恵を受けています。一方、欧州ではクリーンラベルおよび植物性タンパク質加水分解物への需要の増加を背景に着実な成長が見られます。米国のFDAガイドラインや欧州のEFSA規制など、両地域の規制フレームワークは製品の品質と安全性を確保し、消費者の信頼をさらに高めています。

競合状況

タンパク質加水分解物市場は中程度の集中度を示しており、確立された乳製品加工業者と新興バイオテクノロジー企業の両方によって競争が促進されています。確立されたプレイヤーは垂直統合を活用してサプライチェーンを最適化しコストを削減し、競争上の優位性を得ています。Arla Foods Ingredients、Fonterra、Glanbiaなど、タンパク質加水分解物産業のこれらの企業は、原材料調達における規模の経済と顧客との長年の関係から大きな恩恵を受けています。一貫した製品品質と供給の信頼性を維持する能力が、市場でのポジションをさらに強化しています。

しかし、タンパク質加水分解物市場では、新規参入者が処理と調達における革新的なアプローチに注力し、従来のプレイヤーの優位性に挑戦するという変化が見られます。新興バイオテクノロジー企業は、代替タンパク質源を探求し、進化する消費者需要に応えるために高度な処理技術を採用することで差別化を図っています。市場の混乱は、従来の農業投入物を完全に迂回する精密発酵企業によってますます牽引されています。これらの企業は、タンパク質加水分解物の従来の生産方法に挑戦する革新的なソリューションを導入しています。最先端の発酵技術を活用することで、環境意識の高い消費者にアピールする高品質で持続可能なタンパク質代替品を生み出しています。このシフトにより、確立されたプレイヤーは競争上の優位性を維持するために適応と革新を迫られています。従来の乳製品加工業者が依然として市場の大きなシェアを保持している一方で、精密発酵企業の影響力の増大が競合状況を再形成し、協力と成長の新たな機会を生み出しています。

確立された市場リーダーと技術革新者の間の戦略的パートナーシップが、タンパク質加水分解物市場における主要なトレンドとなっています。これらのコラボレーションは、従来の乳製品の専門知識の強みと新興企業の技術的進歩を組み合わせることを目的としています。注目すべき例として、FonterraとDSMのViviciジョイントベンチャーが挙げられ、Fonterra の広範な乳製品知識とDSMの発酵能力を統合して動物不使用のホエイタンパク質を生産しています。このようなパートナーシップは、革新を加速させるだけでなく、持続可能な代替タンパク質ソリューションへの需要の増加に対応することを可能にします。市場が進化するにつれて、これらの提携はタンパク質加水分解物産業の将来を形成する上で重要な役割を果たすと期待されています。

タンパク質加水分解物産業のリーダー企業

Fonterra Co-operative Group Limited

Kerry Group plc

Arla Foods AMBA

Archer Daniels Midland Company

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Arla Foods Ingredientsは、ペプチドベースの医療栄養における課題に対応する新しいホエイタンパク質加水分解物「Lacprodan DI-3092」を発売しました。この成分は100mlあたり10gのタンパク質を含み、同社は同様の製品の一般的な6〜7gを「大幅に上回る」と主張しています。

- 2024年8月:Fonterra はニュージーランド南島のStudholme施設を強化し、プレミアムタンパク質成分の生産増強に注力する予定です。この取り組みは、国際乳製品分野での地位強化という同社の野心を示しています。4,713万米ドルという多額の投資を伴うこの拡張は、乳製品科学と革新における強みを活かすFonterra の取り組みを示しています。

- 2023年10月:Angel Yeast Co., Ltd.は、スペインで開催された2023年CPHI展示会で革新的なバイオテクノロジー製品のラインナップを発表しました。展示された製品には、限外ろ過酵母エキスFM888、酵母タンパク質加水分解物FP108、大豆タンパク質加水分解物FP408、細胞壁、酵母タンパク質、β-グルカン、その他の主要製品が含まれていました。

世界のタンパク質加水分解物市場レポートの調査範囲

加水分解タンパク質は、タンパク質をその構成アミノ酸とペプチドに加水分解することによって得られる溶液です。 世界のタンパク質加水分解物市場は、原料、形態、用途、および地域別にセグメント化されています。原料別では、市場は植物性と動物性に分類されています。形態別では、市場は乾燥形態と液体形態に二分されています。用途別では、市場はスポーツ栄養、栄養補助食品、食品、およびその他に分類されています。地理的分析には、北米、欧州、アジア太平洋、南米、中東・アフリカなどの地域が含まれます。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 動物性タンパク質 | 乳タンパク質 | ホエイ |

| カゼインおよびカゼイン塩 | ||

| 卵タンパク質 | ||

| ゼラチンおよびコラーゲン | ||

| その他の動物性タンパク質 | ||

| 植物性タンパク質 | 大豆 | |

| エンドウ豆 | ||

| 小麦 | ||

| 米 | ||

| ジャガイモ | ||

| ヘンプ | ||

| その他 |

| 低DH(10%未満) |

| 中DH(10〜25%) |

| 高DH(25%超) |

| 乳幼児栄養 |

| スポーツ栄養 |

| 臨床・医療栄養 |

| 特殊食品・飲料 |

| 動物栄養 |

| パーソナルケアおよび化粧品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 原料別 | 動物性タンパク質 | 乳タンパク質 | ホエイ |

| カゼインおよびカゼイン塩 | |||

| 卵タンパク質 | |||

| ゼラチンおよびコラーゲン | |||

| その他の動物性タンパク質 | |||

| 植物性タンパク質 | 大豆 | ||

| エンドウ豆 | |||

| 小麦 | |||

| 米 | |||

| ジャガイモ | |||

| ヘンプ | |||

| その他 | |||

| 加水分解度別 | 低DH(10%未満) | ||

| 中DH(10〜25%) | |||

| 高DH(25%超) | |||

| 最終用途アプリケーション別 | 乳幼児栄養 | ||

| スポーツ栄養 | |||

| 臨床・医療栄養 | |||

| 特殊食品・飲料 | |||

| 動物栄養 | |||

| パーソナルケアおよび化粧品 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| その他の北米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| その他の南米 | |||

| 中東・アフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| その他の中東・アフリカ | |||

レポートで回答される主要な質問

タンパク質加水分解物市場の現在の規模はどのくらいですか?

タンパク質加水分解物市場は2026年に41億7,000万米ドルの価値があります。

タンパク質加水分解物市場は2031年にかけてどのくらいの速さで成長しますか?

CAGR 9.81%で拡大し、2031年までに66億7,000万米ドルに達すると予測されています。

タンパク質加水分解物市場でどの原料カテゴリーがリードしていますか?

乳タンパク質加水分解物が市場シェアの57.62%を占めていますが、植物性タンパク質はより速いペースで成長しています。

高加水分解度の加水分解物がスポーツ栄養にとって重要な理由は何ですか?

高DHペプチドはアミノ酸の迅速な吸収を提供し、筋肉の迅速な回復を支援するとともに、クリアなRTD飲料の配合を可能にします。

最終更新日: