微生物タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 2.93 十億米ドル |

| 成長率 (2026 - 2031) | 14.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる微生物タンパク質市場分析

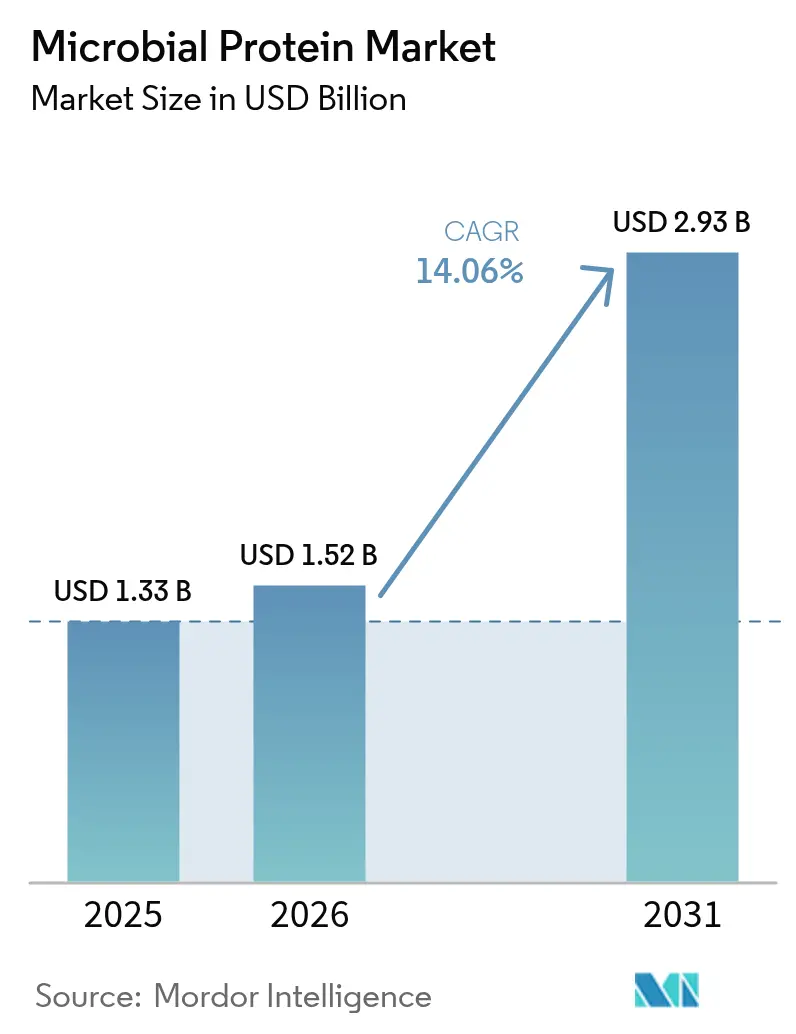

2026年の微生物タンパク質市場規模はUSD 15億2,000万と推定され、2025年のUSD 13億3,000万から成長し、2031年にはUSD 29億3,000万に達する見通しで、2026年から2031年にかけて14.06%のCAGRで成長します。精密発酵技術の急速な進歩、規制上の受容拡大、および企業の脱炭素化目標が、環境負荷の低いタンパク質原料への需要を牽引しています。欧州の持続可能性政策、アジア太平洋の製造投資、および北米の合理化されたGRAS(一般的に安全と認められた物質)経路が、微生物タンパク質市場に多様化した成長環境を生み出しています。新規微生物タンパク質に対するFDAのGRAS認定承認およびEFSAの新規食品申請に関する最新ガイダンスは、主要地域における市場浸透を促進しています[1]欧州食品安全機関、「新規食品のナビゲーション」、www.efsa.europa.eu。マイコプロテインは確立されたインフラにより現在の生産量で優位を占めていますが、細菌タンパク質技術は生産コストの削減と収率向上を実現することでベンチャー資金を集めています。市場は代替肉や飲料を超えて、水産養殖飼料、ペット栄養、機能性食品へと拡大を続けており、持続的な成長ポテンシャルを確立しています。

レポートの主要ポイント

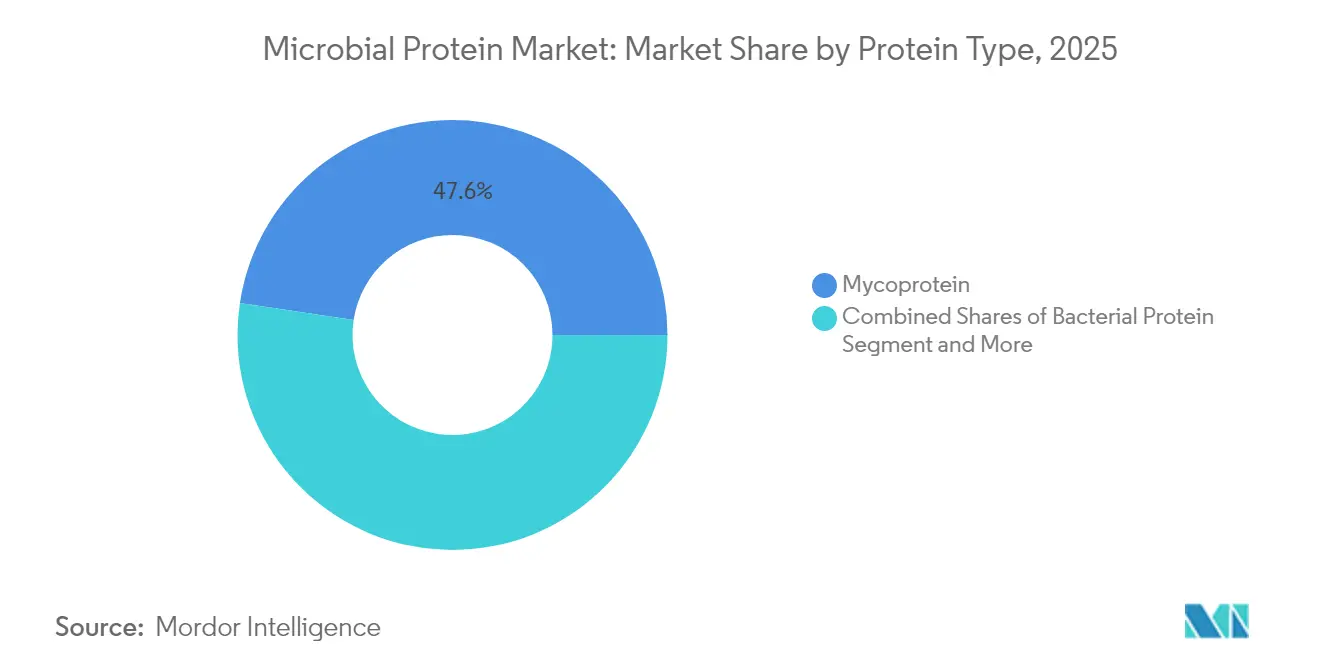

- タンパク質タイプ別では、マイコプロテインが2025年に47.62%の収益シェアをリードし、細菌タンパク質は2026年から2031年にかけて16.54%のCAGRで拡大する見込みです。

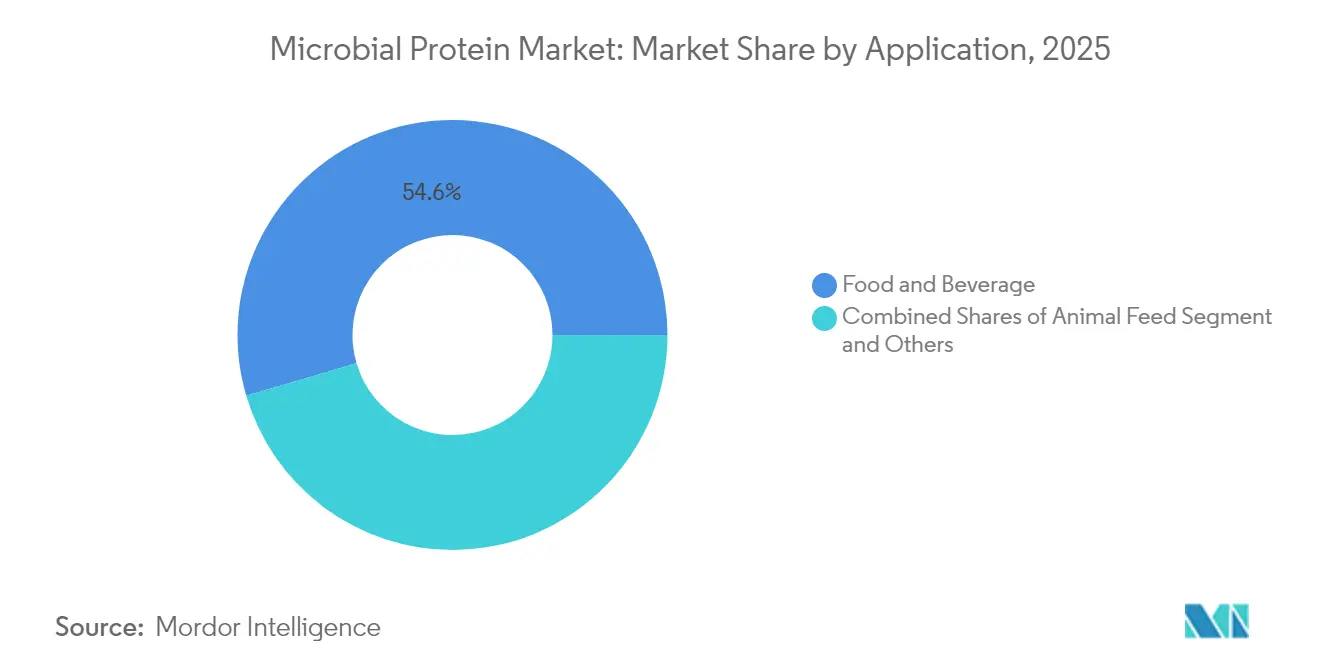

- 用途別では、食品・飲料が2025年の微生物タンパク質市場規模の54.55%のシェアを占め、飼料は2031年に向けて19.02%のCAGRで拡大しています。

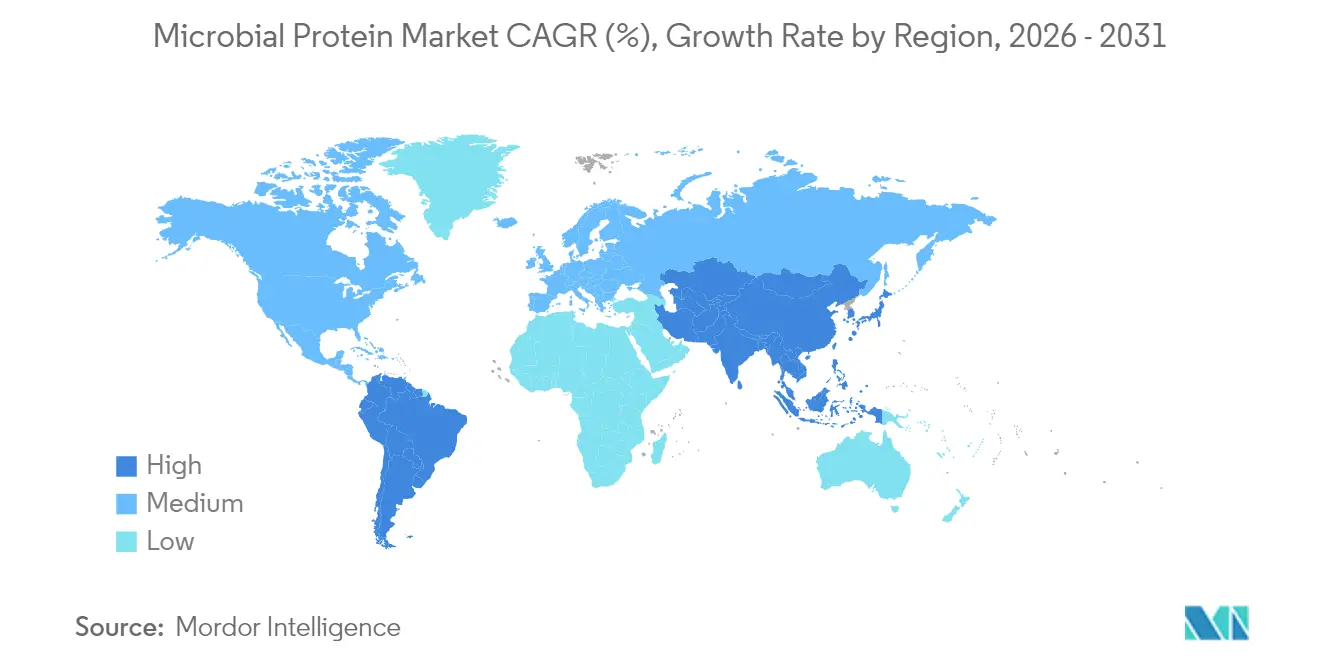

- 地域別では、欧州が2025年の微生物タンパク質市場シェアの33.05%を占め、アジア太平洋は2031年までに最速の18.21%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の微生物タンパク質市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 持続可能なタンパク質源への 需要増大 | +3.2% | 世界全体、 特に欧州・北米で最大の影響 | 長期 (4年以上) |

| 発酵・バイオプロセシングにおける 技術的進歩 | +2.8% | 世界全体、 オランダ、フィンランド、ドイツに集中 | 中期 (2~4年) |

| ペット・水産養殖飼料分野での 採用拡大 | +2.1% | アジア太平洋が中核、 欧州・北米への波及 | 中期 (2~4年) |

| 新規食品原料に対する 規制上の支援 | +1.9% | 欧州・北米、 アジア太平洋へ拡大中 | 短期 (2年以内) |

| 機能性食品・飲料における 用途拡大 | +1.7% | 北米・欧州、 アジア太平洋で新興 | 中期 (2~4年) |

| 高タンパク質含有量と 急速なバイオマス生成 | +1.5% | 世界全体 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能なタンパク質源への需要増大

従来型農業の環境への影響に対する消費者の意識が高まり、気候変動を意識した代替品として微生物タンパク質への前例のない需要が生まれています。この変化は特に欧州で顕著であり、規制の枠組みが低炭素タンパク質源をますます優遇しており、持続可能性を重視する若い世代の間でも同様の傾向が見られます。タンパク質転換は、スコープ3排出量を代替タンパク質調達によって削減しようとする大手食品メーカーの企業持続可能性コミットメントによってさらに加速しています。消費者需要、規制圧力、企業の持続可能性目標の収束が、典型的な技術普及曲線を超えた長期的な市場成長を持続させる自己強化サイクルを生み出しています。市場調査によると、微生物タンパク質は従来の動物性タンパク質と比較して必要な土地と水が大幅に少なく、持続可能な食品生産の魅力的な選択肢となっています。さらに、発酵プロセスにおける技術的進歩により、微生物タンパク質生産のスケーラビリティとコスト効率が向上し、市場拡大をさらに支援しています。

発酵・バイオプロセシングにおける技術的進歩

発酵技術の革新により生産コストが削減され、タンパク質収率が向上し、微生物タンパク質は従来の代替品に対してよりコスト競争力を持つようになっています。最近の進歩には、生産タイムラインを加速させ、バイオマス生成を強化するために発酵パラメータを最適化する独自のシードトレイン技術が含まれます。バイオプロセス最適化における人工知能と機械学習の統合により、タンパク質含有量を最大化しながら資源消費を最小化するリアルタイム調整が可能になります。連続培養法と新規バイオリアクター設計の開発により、より低い設備投資要件で産業規模の生産が可能になります。これらの技術的進歩により、食品グレードタンパク質の厳格な規制要件を満たす製品品質と一貫性が向上しました。さらに、これらのプロセスのスケーラビリティが大手食品メーカーからの多大な投資を引き付け、市場成長をさらに加速させています。

ペット・水産養殖飼料分野での採用拡大

飼料産業は微生物タンパク質市場において大きな成長を牽引しており、特に魚粉調達に関する持続可能性への懸念が顕著な水産養殖分野でその傾向が強まっています。シンガポールの南洋理工大学によると、微生物タンパク質は成長パフォーマンスに影響を与えることなく水産養殖飼料の魚粉を最大50%代替でき、経済的・環境的課題の両方に対処できます。ペットフードセグメントは戦略的コラボレーションを通じて拡大しており、MicroHarvestとVEGDOGによる微生物タンパク質犬用おやつの導入がその証拠であり、従来の鶏肉ベース製品よりも高い嗜好性を示しています。この市場は人間用食品申請と比較して簡素化された規制の枠組みの恩恵を受けており、より迅速な市場参入とコンセプト検証を促進しています。市場調査によると、英国とドイツの犬の飼い主の78.4%が微生物タンパク質含有製品を購入する意欲を示しており、市場拡大に有利な条件が整っていることが示されています。

新規食品原料に対する規制上の支援

規制の枠組みは、合理化された承認プロセスと更新された安全性評価ガイドラインを通じて微生物タンパク質を受け入れるよう進化しています。FDAの更新されたGRAS経路と2025年2月に発効したEFSAの改訂新規食品ガイダンスは、承認タイムラインを短縮し、微生物タンパク質申請に対するより明確な規制経路を提供しています。最近の承認には、String BioのGRAS認定と水産養殖飼料に対するCalystaのMARA承認が含まれており、複数の管轄区域にわたる規制上の受容を示しています。欧州委員会[2]欧州委員会、「5つの新規食品の承認」、www.cirs-group.comによる2024年4月のLemna種由来タンパク質濃縮物を含む5つの新規食品の承認は、代替タンパク質源に対する規制上の認識の拡大を示しています。オランダ国家成長基金による細胞農業への6,000万ユーロの配分やBusiness Finlandの発酵技術への助成金など、政府の資金調達イニシアチブが追加的な規制・財政支援を提供しています。この規制の勢いは市場参入のための予測可能な経路を生み出し、微生物タンパク質技術を開発する企業の投資リスクを低減します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品配合における味覚・官能的課題 | -2.30% | 世界全体、特に北米・欧州で顕著 | 中期(2~4年) |

| その他の代替タンパク質との競合 | -2.00% | 北米・欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 高い研究開発・生産設備コスト | -1.80% | 世界全体、新興市場でより大きな影響 | 短期(2年以内) |

| 消費者の認知・受容の限界 | -1.50% | アジア太平洋・中東・アフリカが中核、先進市場では中程度の影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品配合における味覚・官能的課題

微生物タンパク質製品の消費者受容は、味、食感、視覚的魅力における官能的制限により制約を受けています。食品への微細藻類の配合は色と味に関する課題に直面しており、消費者調査では官能的影響を軽減するために最小限の配合レベルを好む傾向が示されています。これらの課題は直接消費用途において特に重要であり、微生物タンパク質は確立された味のプロファイルに合致し、消費者の期待に応える必要があります。企業は風味マスキング技術と製品配合の改善に投資しており、一部は酵素処理と加工技術の革新を通じて嗜好性向上に成功しています。この制約は、Quornが親しみある味を組み合わせながら代替タンパク質を段階的に導入する肉・マイコプロテインブレンド製品へのシフトに見られるように、ブレンド製品の革新につながっています。フレーバーハウスや食品技術者との業界パートナーシップがソリューションを開発していますが、これらの課題に対処するには継続的な研究開発投資と消費者教育の取り組みが必要です。

高い研究開発・生産設備コスト

微生物タンパク質生産施設に必要な資本集約的要件は、特に中小企業や新興市場参加者にとって、市場参入とスケーリングに対する重大な障壁となっています。マッキンゼーは、発酵ベースのタンパク質生産において規模の経済を達成するために2050年までに2,500億USD以上の投資が必要になると推定しています。しかし、技術的進歩がコスト削減を促進しており、MicroHarvestのような企業は最適化された発酵プロセスを通じて1日10トンの生産量を達成するスケーラブルな生産モデルを実証しています。戦略的パートナーシップと受託製造の取り決めが、過大な設備投資なしに生産能力へのアクセスを可能にする実行可能な代替手段として台頭しています。政府の資金調達イニシアチブと政府系ファンドの参加が代替的な資金調達源を提供していますが、資本集約的な制約は引き続き業界の統合パターンと競争力学を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:細菌タンパク質がイノベーションを牽引

マイコプロテインはQuorn Foodsなどの企業による数十年にわたる商業開発とFusarium venenatum培養の確立された方法に基づき、2025年に47.62%の支配的な市場シェアを保持しています。細菌タンパク質は2031年にかけて16.54%のCAGRで最高の成長率を示しており、効率的なスケーリングと高いタンパク質収率を可能にする新しい生産技術によって支えられています。Solar Foodsは、欧州バイオテクノロジーが報告するように、従来の農業と比較して最小限の土地と水資源を使用しながらCO2と水素からタンパク質を生産するSolein製品でこのポテンシャルを実証しています。スピルリナやクロレラを含む藻類タンパク質は、既存の規制承認と機能性食品での使用増加を通じて安定した成長を維持しています。酵母タンパク質は、タンパク質含有量と機能性を高めるSaccharomyces cerevisiaeの工学的改良を通じて進歩しています。

市場セグメントは異なる発展段階を示しており、マイコプロテインは既存の生産インフラの恩恵を受ける一方、細菌タンパク質は新しい生産施設のためのベンチャーキャピタルを引き付けています。CargillのENOUGHへの投資は、ゼロウェイスト発酵法を使用して2033年までに100万トン以上のABUNDAマイコプロテインを生産することを目指しています。細菌タンパク質は、農業投入物なしに動物と同一のタンパク質を生産する精密発酵技術を通じて成長を続けています。このセグメントは、生産コストが低下し規制承認が世界的に拡大するにつれて、採用増加に向けて位置付けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:飼料が採用を加速

食品・飲料は2025年に54.55%の市場シェアを持つ支配的な用途セグメントを代表しており、持続可能なタンパク質代替品への消費者需要の増加と新規食品原料に対する有利な規制の枠組みによって支えられています。飼料セグメントは2031年にかけて19.02%のCAGRで急速な成長を示しており、主に水産養殖での採用増加によるもので、微生物タンパク質が魚粉生産における持続可能性の問題に対処するのに役立っています。サプリメントセグメントはスポーツおよび医療栄養のための高タンパク質含有量と生理活性化合物を活用しており、産業用途は特殊タンパク質原料の可能性を持ちながら初期段階にとどまっています。

規制環境は用途セグメントによって異なり、飼料は人間用食品申請と比較して承認要件が少ない傾向があります。業界のコラボレーションが飼料セグメントを強化しており、NutrecoのBiomEditへの投資が動物の健康と生産性を向上させるマイクロバイオームベースの飼料添加物の開発に取り組んでいることがその証拠です。食品・飲料用途では、メーカーがブレンド配合を通じて革新を続け、消費者の受容を確保するために親しみある味のプロファイルを維持しながら微生物タンパク質を配合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

欧州は2025年に33.05%の市場シェアを保持しており、確立された発酵インフラ、有利な規制、および代替タンパク質開発への政府資金によって支えられています。この地域は顕著な商業的進展を示しており、フィンランドのSolar FoodsのFactory01が年間最大160トンのSoleinを生産し、欧州バイオテクノロジーによるとCargillとENOUGHのパートナーシップが2033年までに100万トン以上のABUNDAマイコプロテインを目標としています。ドイツはイノベーションセンターとして台頭しており、MicroHarvestが1日10トンの生産能力を達成し、Nosh.bioがドレスデンで年間数千トンの生産能力で操業しています。2025年2月に発効した更新されたEFSA新規食品ガイダンスは承認プロセスを簡素化し、市場参入障壁を低減しています。この地域の規制環境と消費者の嗜好は市場成長を支援していますが、高い生産コストと規制の複雑さは中小企業にとって引き続き課題となっています。

アジア太平洋はバイオ製造投資、タンパク質需要の増加、食料安全保障イニシアチブに支えられ、2031年にかけて18.21%のCAGRで最高の成長率を示しています。シンガポールは規制上のゲートウェイとしての地位を維持しており、Solar FoodsとAjinomoto Groupが規制承認後にアジア全域でのSolein流通を計画しています。地域の研究進展には、南洋理工大学による水産養殖用途向けの食品加工廃水からの単細胞タンパク質の開発が含まれます。消費者意識の向上と食料安全保障における生命工学革新への政府支援を通じて成長が続いています。

北米は欧州やアジア太平洋と比較して市場シェアは小さいものの、効率的なGRAS規制経路とベンチャーキャピタル支援を通じて市場成長を維持しています。最近のFDA承認には、Superbrewed Foodのポストバイオティクス培養タンパク質および各種微生物タンパク質のGRAS通知が含まれます。業界の動向には、乳糖透過物を使用したポストバイオティクスタンパク質原料のためのFonterraとSuperbrewed Foodのパートナーシップ、NovoNutrientsのCO2から水産養殖飼料タンパク質への1,800万USDの資金調達、およびLiberation Labsの精密発酵施設への資金調達が含まれます。南米と中東・アフリカは成長ポテンシャルを示しており、サウジアラビアの精密発酵施設に対するNEOM投資基金の支援と、トウモロコシエタノール副産物を使用したマイコプロテイン生産のためのEniferとブラジル企業FSとのコラボレーションがその証拠です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

競争環境

微生物タンパク質市場は10点満点中4点の集中スコアで中程度の分散を示しています。主要プレーヤーにはCargill, Incorporated.、Corbion、DSM-Firmenichなどが含まれます。これにより、確立された企業と新規参入者の両方が技術革新と戦略的パートナーシップを通じて市場シェアを獲得する機会が生まれています。市場リーダーのQuorn Foodsは、コアのマイコプロテイン生産を維持しながらフレキシタリアン消費者を引き付けるために肉・マイコプロテインブレンド製品に拡大しています。業界はCargillのENOUGHへの投資とABUNDAマイコプロテインの販売契約に見られるように戦略的統合を経験しており、ゼロウェイスト発酵を使用して2033年までに100万トン以上の生産目標を掲げています。

企業は主に技術的進歩を通じて競争しています。MicroHarvestは発酵時間を短縮する独自のシードトレイン技術を通じて1日10トンへの生産スケーリングを達成しました。この生産効率の向上により、企業は製品品質を維持しながら増大する市場需要に応えることができるようになりました。改善された発酵プロセスにより、製造業務における大幅なコスト削減も実現しています。

新規市場参入者はコストと持続可能性の優位性を達成するために革新的な生産方法を開発しています。Solar Foodsは空気タンパク質技術を使用し、他の企業はコストと持続可能性の優位性を達成するために農業廃棄物を原料として活用しています。規制遵守も競争を形成しており、GRAS[3]一般的に安全と認められた物質(GRAS)、「新規食品承認」、https://www.knoell.com 認定と新規食品承認を取得した企業は、より迅速な市場参入と低い規制リスクを通じて優位性を獲得しています。

微生物タンパク質産業のリーダー企業

Cargill, Incorporated.

DSM-Firmenich

Sensient Technologies Corporation

Kerry Group plc.

Corbion N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Solar Foodsは欧州最大の排出削減プロジェクトへの投資計画を発表し、フィンランドの初期Factory01施設を超えて微生物タンパク質生産能力を大幅に拡大します。

- 2024年8月:Mycorena ABは、大規模施設開発のための資金不足による破産申請を受けて、同じくマイコプロテインメーカーのNaplasol BVに買収され、このセクターにおける資本集約的な課題が浮き彫りになりました。

- 2024年4月:MicroHarvestとVEGDOGが、1キログラムあたり1.4kgのCO2相当のカーボンフットプリントを持つ低アレルゲン原料を使用した初の微生物タンパク質犬用おやつを発売しました。

- 2024年3月:MicroHarvestがFood Fermentation Europeに参加した初のバイオマス発酵企業となり、微生物タンパク質技術の業界認知を示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、微生物タンパク質市場を、微生物、酵母、菌類、細菌、または藻類から意図的に培養され、液体または固体発酵を用いて生産・販売されるタンパク質原料の総合価値として定義し、食品、栄養補助食品、および動物飼料用途を対象とします。植物性、昆虫性、および細胞培養動物性タンパク質、ならびにパイロットスケール段階にあるバイオマスは対象外とします。

セグメンテーション概要

- タンパク質タイプ別

- 藻類タンパク質

- スピルリナタンパク質

- クロレラタンパク質

- その他

- マイコプロテイン

- 細菌タンパク質

- 酵母タンパク質

- 藻類タンパク質

- 用途別

- 食品・飲料

- 食肉・家禽・水産物および代替肉製品

- 乳製品および乳製品代替品

- ベーカリー

- サプリメント

- スポーツ・パフォーマンス栄養

- 高齢者・医療栄養

- 飼料

- 水産養殖飼料

- 家禽飼料

- ペットフード

- 産業用途およびその他用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の発酵技術者、食品処方担当者、水産飼料栄養士、および川下ブランドマネージャーにインタビューを実施しました。これらの知見は、デスクリサーチによる収量の検証、価格・数量スプレッドの精緻化、およびデスクレビューのみでは把握が困難な利用率要因の検証に役立てられました。

デスクリサーチ

Mordorのアナリストは、FAO、USDA、EFSA、中国のMARAなどのティア1機関の規制申請書類から生産能力、貿易フロー、および規制申請情報のマッピングを行うことから着手しました。VolzaからのShipmentデータおよびTenders Infoからの入札ログを重ね合わせました。Questelを通じて収集した企業の10-K、投資家向け資料、および特許ファミリーにより、コスト曲線と技術準備度を明確化しました。また、Trends in Food Science & Technologyなどの査読済み学術誌、ならびにタンパク質組成のベンチマークとして国内の藻類・菌類学協会のデータも活用しました。このリストは例示であり、ベースラインの構築には多数の追加オープンソースが参照されています。

市場規模の推計と予測

人口一人当たりのタンパク質摂取ギャップ、畜産用配合飼料比率、および地域別普及曲線から構築された需要プールのトップダウン再構成により、最初の推計値を設定します。次に、サンプリングされた生産者の産出量に平均販売価格を乗じたボトムアップ検証によって結果をストレステストし、調整を加えます。モデルの主要ドライバーには、立方メートル当たりの発酵スループット、取得済み規制承認数、食肉代替品の小売価格、およびベンチャー資金の流入が含まれます。予測には、これらの変数を重み付けし、原料価格ショックに対するシナリオ分析を適用した多変量回帰を用いており、最終的なCAGRの選定は専門家のコンセンサスに基づきます。サプライヤーリストにおけるデータギャップは、税関コードとピア変換比率の三角測量によって補完されました。

データ検証と更新サイクル

アウトプットは3回の分散チェックとシニアアナリストによるレビューを経ます。レポートは年次で更新され、大規模な設備増強や重大な政策変更が生じた場合には中間更新が実施されます。

微生物タンパク質ベースラインの信頼性について

公表値がしばしば乖離するのは、各社がスコープ、ベースライン、および更新頻度を異なる形で設定しているためです。

主なギャップ要因としては、一部の調査会社が微生物タンパク質をより広い「代替タンパク質」プールに含めていること、一部が初日から満稼働での商業化を前提としていること、またその他が動物飼料のみにスコープを限定していることが挙げられます。Mordorの厳格なセグメンテーションと年次更新により、これらの極端な設定を回避しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 13.3億ドル(2025年) | Mordor Intelligence | - |

| USD 52.4億ドル(2024年) | Global Consultancy A | より広範な新規タンパク質を計上し、遊休設備を割り引かずに急速なスケールアップを前提としている |

| USD 41.0億ドル(2023年) | Research Firm B | 微生物タンパク質を単細胞タンパク質アナログと混在させ、一次調査が限定的な収益代理指標に依存している |

| USD 1.4億ドル(2022年) | Trade Journal C | 動物飼料用途のみに焦点を当て、食品グレードの需要を除外している |

総合的に見ると、本比較はMordor Intelligenceが明確な変数、再現可能なステップ、およびリアルタイムの業界フィードバックに基づいた、バランスのとれた透明性の高いベースラインを提供していることを示しており、意思決定者が信頼できる数値を提供しています。

レポートで回答される主要な質問

微生物タンパク質市場の急速な成長を牽引しているものは何ですか?

精密発酵技術の突破口、EFSAの2025年ガイダンスなどの支援的な規制、および企業の持続可能性目標が、微生物タンパク質市場を2031年に向けて14.06%のCAGRで推進しています。

最も急速に拡大しているタンパク質タイプはどれですか?

細菌タンパク質は最も急成長しているセグメントであり、低い資源要件とコスト競争力のあるスケーリングにより16.54%のCAGRが見込まれています。

アジア太平洋が微生物タンパク質の成長エンジンである理由は何ですか?

政府のバイオ製造投資、タンパク質需要の増加、およびマレーシアの今後の微細藻類バイオリファイナリーなどの施設が、2031年にかけてこの地域の18.21%のCAGRを支えています。

消費者の広範な採用に対する主要な障壁は何ですか?

味と色に関する官能的課題および新工場への高い資本コストが現在より迅速な浸透を抑制していますが、継続的な研究開発と新しい資金調達モデルがこれらの課題に対処しています。

市場参入に最も影響を与える規制はどれですか?

FDAのGRASプロセスとEFSAの新規食品経路はいずれも最近更新されており、新しい微生物タンパク質製品の商業化リスクを低減する明確で迅速な承認経路を提供しています。

最終更新日: