乳タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.41 十億米ドル |

| 市場規模 (2031) | 6.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

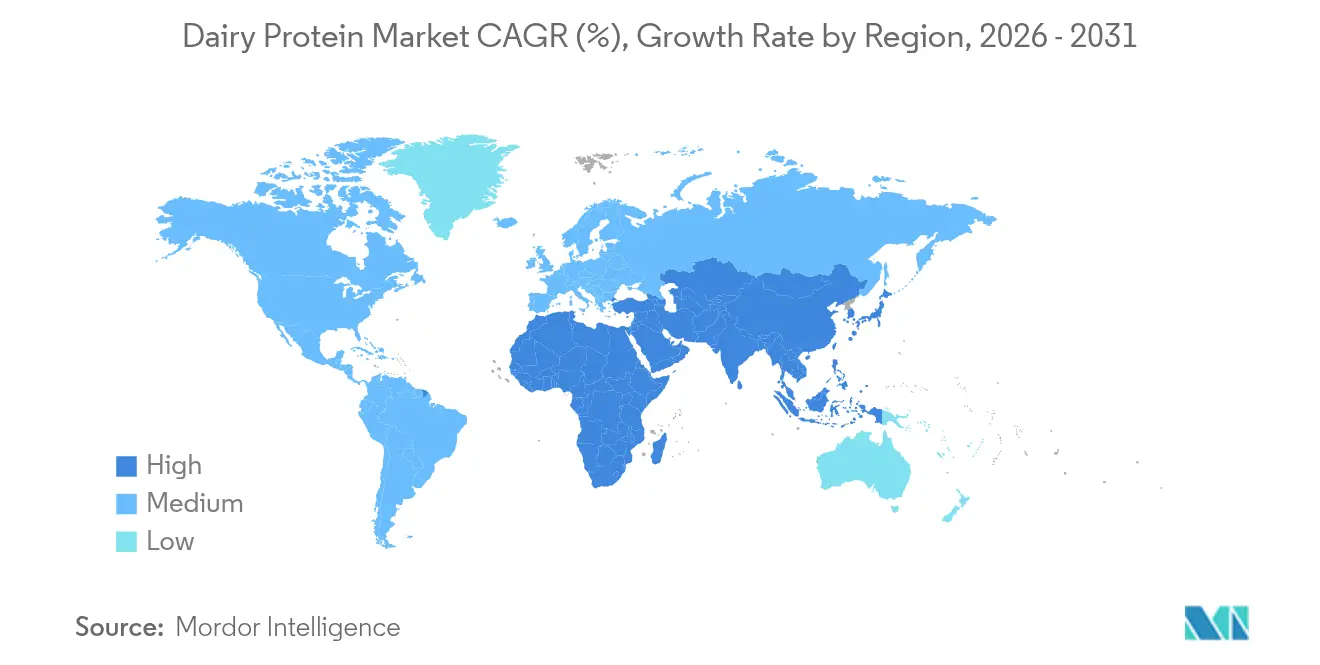

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

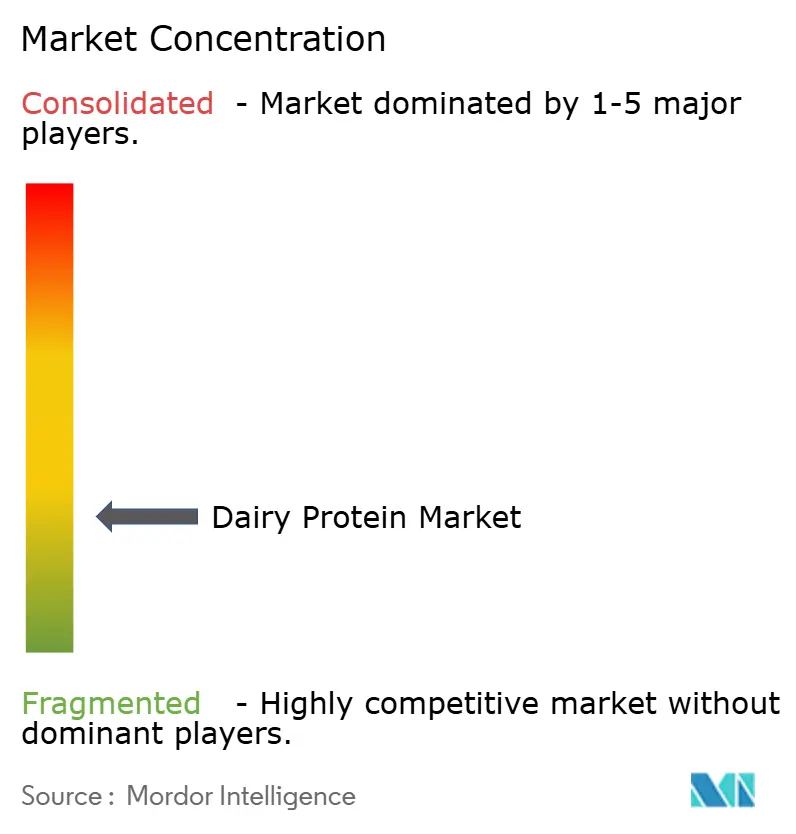

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳タンパク質市場分析

乳タンパク質市場規模は2025年に51億7,000万米ドルと評価され、2026年の54億1,000万米ドルから2031年には67億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.47%です。市場成長は主に、体重管理と筋肉発達を支援するための高タンパク質食への消費者の嗜好の高まり、総合的な健康効果を目的とした機能性栄養の採用拡大、および様々な消費者セグメントにわたるレディ・トゥ・ドリンク(RTD)飲料への応用拡大によって牽引されています。膜ろ過技術と精密発酵技術の進歩により、生産収率が向上し、タンパク質品質が強化され、食品・飲料製剤における新たな用途が可能になりました。クリーンラベル製品に対する消費者需要は、特に健康意識の高い消費者や食事上の嗜好を持つ消費者の間で、オーガニックおよび最小限の加工品への関心を高めています。乳価の変動やサプライチェーンの課題にもかかわらず、メーカーは増大する世界的需要を満たすために生産能力の拡大を続けています。主要な協同組合が規模の経済を達成するために合併を通じて統合を進める一方、原材料メーカーはラクトフェリンや加水分解ホエイ分離物などの特化製品に注力してプレミアム市場セグメントを獲得しようとしており、市場の競争は激化しています。これらの動向は、アスリートやフィットネス愛好家向けのスポーツ栄養、乳幼児用調製粉乳メーカー向けの早期栄養、および医療食品メーカー向けの臨床栄養セグメントにおいて新たな機会を創出しています。

レポートの主要ポイント

- 原材料別では、ホエイタンパク質が2025年の乳タンパク質市場シェアの48.88%を占めました。ミルクタンパク質は2031年にかけてCAGR 5.41%で成長する見込みです。

- 性質別では、従来型製品が2025年に91.90%の収益シェアを占め、オーガニック製品はCAGR 7.88%で先行しています。

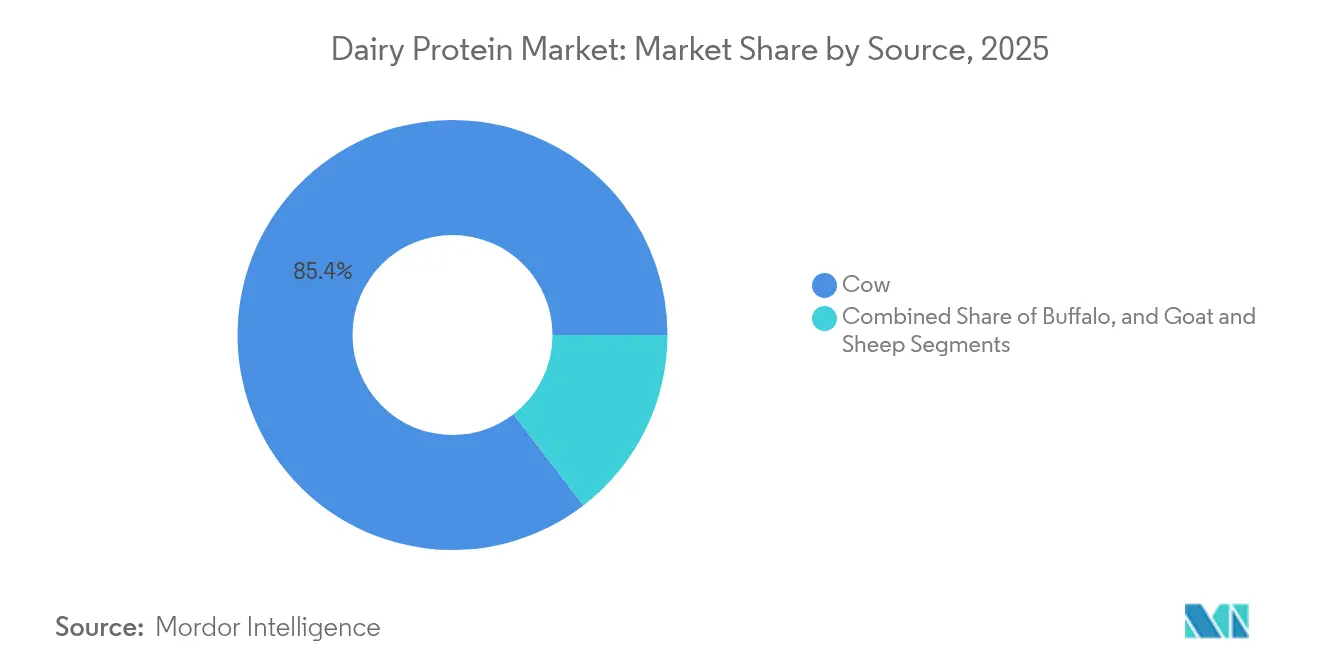

- 原料源別では、牛由来タンパク質が2025年の乳タンパク質市場規模の85.42%を占め、ヤギミルクタンパク質はCAGR 7.58%で拡大しています。

- 用途別では、食品・飲料用途が2025年の乳タンパク質市場規模の59.10%を占め、サプリメントはCAGR 6.18%で増加しています。

- 地域別では、北米が2025年に32.70%の市場シェアでリードし、アジア太平洋は2031年にかけてCAGR 8.34%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高タンパク質食への 需要増加 | +1.2% | 北米とアジア太平洋で強い勢いを持つ グローバル | 中期 (2~4年) |

| スポーツ栄養と 機能性食品の成長 | +0.9% | 北米・欧州が中核、アジア太平洋へ 拡大 | 短期 (2年以内) |

| 乳幼児・早期栄養への 応用拡大 | +0.7% | アジア太平洋が中核、中東・アフリカおよび ラテンアメリカへ波及 | 長期 (4年以上) |

| 高タンパク質RTD飲料における 人気の高まり | +0.8% | 北米および都市部のアジア太平洋市場が 牽引するグローバル | 短期 (2年以内) |

| 乳製品加工における 技術革新 | +0.5% | 先進国市場が先行し、 新興国へ拡大 | 中期 (2~4年) |

| クリーンラベルおよび天然タンパク質源への 需要増加 | +0.6% | 北米・EUが主要市場、都市部の アジア太平洋でも拡大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高タンパク質食への需要増加

国際食品情報評議会(IFIC)の食品・健康調査2024によると、消費者の71%が積極的にタンパク質摂取量を管理しており、2023年の69%から増加しています。[1]出典:国際食品情報評議会、「IFIC食品・健康調査」2024年、ific.org 消費者のほぼ半数が、若年成人、中年層、高齢者を含むすべての人口統計グループにわたって夕方のタンパク質摂取量を増やしています。このトレンドは、25歳から45歳の健康意識の高い消費者の間で特に顕著です。ミレニアル世代とZ世代がタンパク質強化製品の発売増加を牽引し、市場を従来のスポーツ栄養消費者から日常的な食事補助へと拡大しています。需要は朝食アイテム、レディ・トゥ・ドリンク飲料、食事代替品にわたっています。乳タンパク質は、ロイシン、イソロイシン、バリンなどの必須アミノ酸を含む完全なアミノ酸プロファイルにより、植物性代替品と比較してプレミアム価格を維持しています。タンパク質強化スナック、デザート、飲料、利便性の高い食品の入手可能性の向上は、複数の食品カテゴリーにおけるタンパク質強化の市場受容の広がりを示しており、2030年に向けた乳タンパク質市場の成長を支えています。

スポーツ栄養と機能性食品の成長

乳タンパク質は、主にホエイの速やかな吸収とカゼインの緩やかな放出特性により、スポーツ栄養において強い存在感を維持しています。消費者基盤は従来のアスリートを超えて、認知機能向上の恩恵を求める女性や若年成人にまで拡大しており、これによりタンパク質サプリメントや機能性飲料へのシチコリン配合などの革新が生まれています。レクリエーション活動、競技スポーツ、フィットネストレーニングを含むスポーツ参加の増加が市場拡大に寄与しています。世界保健機関(WHO)の2024年レポートによると、世界人口の69%が定期的な運動や身体活動を通じてアクティブなライフスタイルを維持しており、31%は身体的に不活発な状態にあります。[2]出典:世界保健機関、「身体活動」、who.int これはアクティブライフスタイルセグメントにおいて大きな成長機会をもたらしており、アスリートやボディビルダーは筋肉の回復と維持特性のためにカゼインタンパク質を引き続き好んでいます。機能性水分補給セグメントは特に有望であり、乳タンパク質に含まれるカリウム、カルシウム、マグネシウムなどの必須ミネラルを含む天然電解質がパフォーマンス上の利点を提供します。パーソナライズド栄養へのトレンドは、持久力向上、筋肉増強、回復最適化などの特定のパフォーマンス目標を対象とし、様々な食事ニーズや制限に対応した特化型乳タンパク質製剤の機会を創出しています。

乳幼児・早期栄養への応用拡大

ラクトフェリンの需要は、プレミアム乳幼児用調製粉乳製品における免疫強化特性により増加すると予想されています。このタンパク質が免疫機能を高め、鉄分吸収を改善し、抗菌効果を提供する能力が、高品質乳幼児栄養への配合を促進しています。Triplebar社やFrieslandCampina社などの企業は、生産能力を高めるために精密発酵技術を通じて供給制限に対処しています。この技術的進歩により、従来の乳由来原料への依存を低減する効率的でスケーラブルな生産方法が可能になります。アジア太平洋地域は、特に中国とインドにおける高い出生率と消費者購買力の向上に牽引されて消費を支配しています。組換えラクトフェリンの規制上の承認により生産コストが削減され、機能性食品、栄養補助食品、スポーツ栄養用途を含む成人栄養製品への展開が可能になります。これらの要因が乳タンパク質市場における持続的な成長ポテンシャルを確立しており、メーカーは増大する需要を満たすために製品革新と生産能力拡大に注力しています。

高タンパク質RTD飲料における人気の高まり

レディ・トゥ・ドリンク(RTD)タンパク質飲料市場は、スポーツ栄養を超えて、利便性の高い栄養製品を求める一般消費者にサービスを提供するまでに成長しました。消費者の嗜好は、外出先での栄養ソリューションやより健康的な飲料オプションへとシフトしています。市場は現在、様々なライフスタイルの要件を満たすために、従来のタンパク質シェイクを超えた様々な製品形態を提供しています。乳タンパク質は、その溶解性と中性の風味特性により、メーカーがクリアタンパク質ウォーター、強化ジュース、常温保存可能なスムージーを製造することを可能にします。メーカーはプレミアム価格を正当化しながら特定の健康・ウェルネス目標に対応するために、プレバイオティクス、ビタミン、認知機能向上成分を配合しています。これらの製剤は味と栄養価を高め、より広い消費者基盤への訴求力を高めています。クリアタンパク質ウォーターや強化ジュースの登場により市場量と市場価値が増加し、乳タンパク質はクリーンラベルの優位性を提供しています。複数の飲料形態への多様化により、乳タンパク質メーカーと飲料企業がコンビニエンスストア、健康食品店、スーパーマーケットを含む小売チャネル全体でプレゼンスを拡大する機会が生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 乳糖不耐症と 乳製品アレルギー | -0.8% | アジア太平洋の人口で特に顕著な グローバル | 長期 (4年以上) |

| 植物性タンパク質への 需要増加 | -0.6% | 北米・欧州が主要市場、 グローバルに拡大 | 中期 (2~4年) |

| 原料乳の価格変動 | -1.2% | グローバル | 長期 (4年以上) |

| 環境・持続可能性への懸念 | -0.4% | 北米・欧州で特に顕著な グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症と乳製品アレルギー

乳糖不耐症は世界人口の相当部分に影響を与えており、特定のアジア地域では有病率が90%を超え、従来型乳タンパク質の採用を制限しています。この状態は消化能力と栄養吸収を制限し、タンパク質飲料市場における消費者の選択肢を狭めています。しかし、乳糖フリー加工とタンパク質分離技術の進歩がこれらの課題を克服しつつあります。現代のろ過システムと酵素処理により、メーカーは栄養価を保持しながら乳糖フリーの乳タンパク質を製造できるようになりました。植物性表示に関する米国食品医薬品局(FDA)のガイドラインは明確な栄養上の区別を確立し、高い生物学的利用能を示す乳製品オプションを強調しています。Imagindairy社などの企業は、乳糖とアレルゲン性の問題を両方排除する発酵ベースの乳タンパク質を開発しています。これらの精密発酵法は、乳糖なしに乳製品と同一のタンパク質を生産し、歴史的に市場拡大を制限してきた不耐症とアレルギー反応の両方の懸念に対処しています。これらの加工技術の実装により、乳タンパク質の機能的・栄養的特性を保持しながら製品のアクセシビリティが向上しました。

植物性タンパク質への需要増加

乳タンパク質市場は、特に環境の持続可能性が消費者の選択に影響を与える先進国市場において、植物性タンパク質からの競争圧力に直面しています。環境への影響、動物福祉、健康上の利点に対する消費者の意識の高まりが植物性代替品への需要を牽引しています。しかし、植物性タンパク質の採用はアミノ酸プロファイル、タンパク質消化率スコア、生物学的利用能のギャップにより依然として限定的です。業界はまた、乳タンパク質の味、食感、機能性に匹敵することにも課題を抱えています。メーカーは乳タンパク質と植物性タンパク質を組み合わせたハイブリッドタンパク質製剤を開発しています。これらのブレンドは、環境への影響を低減しながら乳タンパク質の栄養的・機能的優位性を活用しています。ハイブリッドアプローチは、栄養、持続可能性、官能的要件を満たすことで市場適応を示しています。この戦略は乳タンパク質市場における競争圧力への対処に役立つ一方、メーカーは栄養基準と環境目標の両方を満たすために乳タンパク質と植物性タンパク質の比率の最適化に取り組み続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:ホエイの規模とミルクタンパク質の勢い

ホエイタンパク質は2025年の乳タンパク質市場において48.88%の支配的なシェアを占めました。この地位は、スポーツ栄養パウダー、レディ・トゥ・ドリンクタンパク質シェイク、ベーカリー製品への広範な使用に起因しています。このタンパク質の完全なアミノ酸プロファイル、速やかな吸収率、機能的特性がこれらの用途全体で不可欠なものとしています。カゼインおよびカゼイン塩は、持続放出型栄養製品および医療栄養製剤において安定した需要を維持しています。加水分解タンパク質バリアントは、消化性の向上とアレルゲン性の低下により市場での受容が高まっています。

ミルクタンパク質セグメントは、特に天然ミセル構造を維持する限外ろ過技術における加工革新に支えられ、2031年にかけてCAGR 5.41%で成長すると予想されています。これらの開発により、超高温(UHT)飲料および高タンパク質ヨーグルト製剤におけるタンパク質機能性が向上します。精密発酵ホエイタンパク質の商業生産は、全体的な原材料需要を強化しながら潜在的な市場変化を示しています。技術的進歩により特化原材料を通じた市場プレミアム化が可能になり、メーカーは乳幼児用調製粉乳、臨床栄養製品、タンパク質強化アイスクリームに向けたターゲットソリューションを作成できます。原材料メーカーはサプライチェーンのトレーサビリティと持続可能性認証を優先し、製品差別化の機会を創出し市場価値の成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型の規模対オーガニックの加速

従来型タンパク質は2025年の乳タンパク質市場の91.90%を占め、確立されたサプライチェーン、効率的な加工方法、規模の経済に支えられています。人工添加物、抗生物質使用、集約的農業方法に対する消費者の関心の高まりが、オーガニック乳タンパク質需要をCAGR 7.88%で牽引しています。クリーンラベルチーズセグメントは、棚上での存在感の増加と消費者の受容を通じて市場の商業的実行可能性を示しています。オーガニック生産には高い飼料コスト、厳格な認証プロセス、特殊な取り扱い要件が伴いますが、メーカーはプレミアム価格戦略と製品品質に対する消費者信頼の向上によってこれらの費用を相殺しています。

オーガニックセグメントは、親が厳格な品質基準と天然原材料を優先する乳幼児用調製粉乳と、消費者が合成添加物や保存料を含まない製品を求めるスポーツ栄養において顕著な採用を示しています。主要市場における明確な規制とオーガニック酪農インフラへの持続的な投資が、認証済み乳原料の入手可能性を高めています。認証の課題とインフラのギャップにより先進国以外では生産能力が依然として限られていますが、オーガニックサプライヤーはターゲットを絞ったブランド開発、透明な調達慣行、拡大するeコマース流通チャネルを通じて市場ポジションを確立しています。

原料源別:牛の優位性と代替品の魅力

牛乳は2025年の市場規模の85.42%を占め、主要な酪農生産地域にわたる広範な生産能力と確立された物流ネットワークに支えられています。ヤギミルクタンパク質は、消化性の優位性、低アレルゲン性、代替乳製品オプションに対する消費者意識の高まりを主な理由として、CAGR 7.58%で成長しています。水牛乳は、より高いタンパク質と脂肪含有量により、特に職人的・グルメ食品市場においてプレミアム菓子類と特産チーズ生産セグメントに対応し、羊乳は代謝健康製品と特産乳製品製剤への応用が見られます。

生産上の課題は、市場量を制約する制限された群れの規模、高い飼料費、限られた繁殖プログラムを含む非牛乳原料に影響を与えています。しかし、特化した用途は強い利益率を生み出しており、乳幼児栄養と敏感な消化ニーズ向けのヤギミルクパウダー、プレミアムモッツァレラ生産と伝統的乳製品向けの水牛乳、健康意識の高い消費者をターゲットとした機能性ヨーグルト製品向けの羊乳が含まれます。代替乳原料向けの特殊加工設備の採用により、タンパク質抽出効率と製品品質が向上し、地域生産者がローカルサプライチェーンを活用し、厳格な品質基準を満たし、国際市場への輸出業務を拡大することが可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:主流食品がリード、サプリメントが加速

食品・飲料製品は2025年の乳タンパク質市場において59.10%のシェアで支配的であり、小売店でのタンパク質強化ベーカリーアイテム、乳製品デザート、フレーバーミルクの広範な入手可能性に牽引されています。セグメントのリーダーシップは、タンパク質強化食品に対する消費者需要の増加とメーカーによる継続的な製品革新に起因しています。サプリメントセグメントは、消費者が日常のルーティンにタンパク質サシェや利便性の高い形態を取り入れることに支えられ、年率6.18%で成長すると予測されています。スポーツ栄養セグメントは、特により多くの人々が定期的な身体活動に従事するにつれて、筋肉の維持と回復におけるタンパク質の重要性に対する意識の高まりにより、グローバルに拡大しています。

乳幼児栄養は、特に規制の枠組みと消費者の嗜好が市場ダイナミクスを形成する中国において、厳格な品質要件と高い価格感度を特徴とする重要な市場セグメントとしての地位を維持しています。高齢者・臨床栄養セグメントは、高齢化人口における筋肉量の損失を防ぐためのタンパク質摂取の必要性に牽引されて、大きな成長機会を示しています。レディ・トゥ・ドリンク飲料は、クリア液体製剤、食物繊維添加、認知健康効果などの革新を通じて引き続き進歩しています。これらの製品開発は、年齢層やライフスタイルにわたる特定の消費者要件に対応し、消費機会を増やし市場需要を強化しています。

地域分析

北米は2025年の世界乳タンパク質市場において32.70%の支配的なシェアを維持しており、確立されたスポーツ栄養エコシステムとタンパク質品質に関する包括的な小売教育プログラムに支えられています。この地域の市場の強みは、広範な消費者意識、高度な流通ネットワーク、継続的な製品革新に起因しています。2024年8月、Kenvueはマイクロペプチド技術を搭載したNeutrogena® Collagen Bank™を発売して製品ポートフォリオを拡大し、予防的スキンケアソリューションを求めるZ世代消費者をターゲットとするプレエイジングカテゴリーに参入しました。ヨーグルト摂取と2型糖尿病リスク低減を結びつけるFDAの適格健康強調表示は、市場ポジションをさらに強化し、プレミアム乳製品の開発を促進しています。

アジア太平洋は、都市化の進展、食習慣の変化、高タンパク質食品やフレーバーチーズの採用拡大に牽引されて、2031年にかけてCAGR 8.34%という顕著な成長ポテンシャルを示しています。拡大する中間層、可処分所得の増加、eコマースプラットフォームの普及が堅固な市場機会を創出しています。この地域の成長は、コールドチェーンインフラの改善とタンパク質豊富な食事への意識の高まりによってさらに支えられています。

欧州の乳タンパク質市場は、米国農務省(USDA)のデータによると、厳格な環境規制と継続的な疾病関連の課題の影響を受け、乳生産量が2025年に1億4,940万トンに達すると予測される中で課題に直面しています。2025年4月のArla-DMK合併(190億ユーロ相当)は、調達能力と研究施設を統合して業務効率を高める業界統合を示しています。欧州消費者の持続可能性と製品品質への強い重点が、精密発酵および低炭素乳タンパク質への需要増加を牽引しており、この地域の環境責任へのコミットメントを反映しています。

規制環境

乳タンパク質は、地域ごとに許容される製剤や表示claimを制約する一連の組成基準、新規食品の承認経路、アレルゲンおよび衛生規制の対象となっている。欧州連合では、指令(EU) 2015/2203がカゼインおよびカゼイネートに関する調和要件(Codex基準に整合した組成パラメータを含む)の基盤となっており、主流食品や特殊栄養用途に使用される標準化原料の域内貿易を支えている。

2026年の規制動向は、乳児期・早期栄養向け、および新興の加工経路に対するコンプライアンスの基盤を追加するものである。欧州委員会は2026年3月に委任規則(EU) 2026/743を採択し、タンパク質加水分解物を原料とする乳児用および続児用調製乳に関するタンパク質関連要件を更新した。これには、加水分解物を用いた許可製剤に対して0.55 g/100 kJといった規定タンパク質最小値が含まれる。米国では、精密発酵由来のベータラクトグロブリン(VivicoiおよびImagindairyを含む)に関して参照されたFDAのGRAS通知により、乳由来タンパク質を含む製品はFD&C Actに基づく主要食品アレルゲン表示の対象であり続けることが再確認されている。また、FDA Human Foods Program 2026年の優先施策は、原料供給者に対する食品安全性とコンプライアンス期待への継続的な重点を示している。

競争環境

乳タンパク質市場は統合を特徴としており、市場リーダーは加工技術と流通ネットワークにおける規模の経済から恩恵を受けています。中小企業は特化した用途と代替生産方法においてニッチを開拓しています。2025年5月、Arla Foods IngredientsはBrenntag Groupとの流通パートナーシップを東南アジアで最大の3つの食品・栄養市場であるベトナム、タイ、インドネシアをカバーするよう拡大しました。

技術的進歩は競合他社間の主要な差別化要因です。Viviciは精密発酵ホエイの工業規模生産を達成し、乳製品と同一の機能性を持つ動物フリーの代替品を提供しています。FrieslandCampinaとTriplebarのパートナーシップはラクトフェリン生産を倍増させることを目指し、プレミアム製剤における供給制約に対処しています。これらの革新により、企業は原料乳価格への依存を低減し、アレルギー関連の需要変化への対応が可能になります。

市場は高齢者栄養パウダー、認知機能飲料、乳製品・植物性ハイブリッド組み合わせにおける成長機会を提示しています。しかし、企業は鳥インフルエンザの発生や飼料コストの増加を含む供給混乱からの業務上の課題に直面しています。特にメタン低減添加物と表示の透明性において持続可能性への早期投資を行う企業は、規制支援が増加するにつれて競争上の優位性を獲得する可能性があります。

乳タンパク質業界リーダー

Fonterra Co-operative Group Ltd

Royal FrieslandCampina N.V.

Arla Foods amba

Glanbia PLC

Kerry Group PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の増強と高付加価値フラクションへのポートフォリオ転換により、熱安定性の高い高タンパク飲料、パフォーマンス栄養、プレミアム早期栄養の新製品開発の余地が生まれている。FrieslandCampina Ingredientsは2026年3月、オランダのBorculo施設の拡張を完了し、ホエイプロテインアイソレートおよび乳脂肪球膜の生産能力を倍増させた。続いて2026年5月には、複数のオランダ拠点でホエイプロテイン生産能力を刷新・拡大するための9,000万ユーロの投資計画が発表された。北米では、Land O'Lakesが2026年7月、カリフォルニア州Tulare施設(限外濾過乳を含む)における高付加価値乳タンパク質能力の拡張に向けた戦略的投資を発表し、より安定した機能性と厳格な仕様を求める原料使用者向けの供給面の支援を強化した。

イノベーションはバルクタンパク質ではなく製剤を可能にする原料に重点が移りつつあり、これはRTDおよび常温保存可能食品における粘度、透明度、熱処理上の制約に対応するサプライヤーにとっての機会を支えている。Leprino Nutritionは2026年7月のIFT FIRST 2026において、一般的な加工上の制約に対応するために設計されたミセラーカゼインアイソレートおよびクリアタイプのホエイ原料を含む新しい特殊原料を発表した。高付加価値タンパク質の製造経路もさらに規模拡大が進んでいる。Vivicoiは2026年6月、精密発酵乳タンパク質の規模拡大に向けて欧州イノベーション評議会(European Innovation Council)アクセラレータ助成金1,250万ユーロを獲得し、Nestleは2026年6月にHelainaと提携し、バイオアイデンティカルなヒトラクトフェリン製品の規模拡大を進めた。これは、プレミアム栄養用途におけるラクトフェリンおよび関連免疫サポートタンパク質への商業的需要の高まりを反映している。

最近の業界動向

- 2026年5月:Royal FrieslandCampina N.V.は、オランダの複数施設においてホエイプロテインの生産能力を拡大し、省エネ技術を導入するために9,000万ユーロの投資を発表した。本プログラムは、RTD飲料やパフォーマンス栄養に使用される特殊ホエイフラクションの供給拡大を目指すとともに、コストおよびエネルギー効率目標とタンパク質拡大のバランスを図るものである。

- 2026年4月:FrieslandCampina Ingredientsは、Borculo施設における拡張を完了し、ホエイプロテインアイソレートおよび乳脂肪球膜の生産能力を倍増させた。追加された生産能力は、純度と加工耐性が重要となるプレミアム乳児栄養および高度な飲料製剤に使用される、より高機能性の原料需要を支えることを目的としている。

- 2024年7月:PT Frisian Flag Indonesia(FrieslandCampinaの子会社)は、ベカシ県チカラン地区スカマヒ村に新工場を正式に開設し、投資額は2億5,700万ユーロであった。同拠点は東南アジアにおける地域供給および加工規模を拡大し、タンパク質含有乳製品・栄養製品の現地供給の迅速化を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、食品・飲料の強化、スポーツ栄養、乳児用製剤、サプリメント、動物用栄養などの最終用途に販売される乳由来タンパク質原料を対象としている。市場規模は、サプライチェーン全体における実需とプライシングシグナルに基づき、主要消費地域ごとに米ドルでの価値ベースで追跡されている。

対象範囲の除外事項:植物性タンパク質、乳成分の割合を分離できない混合タンパク質、および市場条件で価格付けされていない自社内取引は除外する。

セグメンテーション概要

- 原材料別

- ミルク

- 分離物

- 濃縮物

- 加水分解物

- ホエイ

- 濃縮物

- 分離物

- 加水分解物

- カゼインおよびカゼイン塩

- ミルク

- 性質別

- 従来型

- オーガニック

- 原料源別

- 牛

- 水牛

- ヤギおよび羊

- 用途別

- 食品・飲料

- ベーカリーおよび菓子類

- 乳製品・デザート

- 飲料

- スポーツ・パフォーマンス栄養

- 乳幼児・早期栄養

- 高齢者栄養・医療栄養

- その他の用途

- 食品・飲料

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- アルゼンチン

- ブラジル

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、需要のプールに関する枠組みを設定し、公開データと照合できる前提を固定するために用いられる。乳製品の生産量、貿易フロー、原料の流通パターンについては、USDA、Eurostat、FAO、UN Comtradeなどの資料を参照し、その上でCodexおよびその他の食品規制に関する資料を組み合わせ、主要用途における表示要件や許可された使用方法を理解した。

業界側については、企業の年次報告書、投資家向け説明資料、信頼性の高い報道を確認し、生産能力の増強、製品ミックスの方向性、平均販売価格の傾向に影響を与える価格に関するコメントを追跡した。特許データベースも精査し、加工・ろ過技術の進歩が今後、収率や製品形態をどのように変化させる可能性があるかを把握した。ここに挙げたソースはあくまで例示であり、データ収集、検証、確認を支援するためにその他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、用途別の使用状況を相互確認し、特に公開統計が濃縮物とアイソレートを区別していない場合における原料タイプ間の実際の内訳を把握することに重点を置いた。原料供給、受託製造、下流のブランドまたは製剤開発チームにわたる関係者と対話を行った。また、使用状況とフォームミックスが価値へと変換される過程における地域的なバイアスを減らすため、APAC、EMEA、およびAmericasにわたって取材対象のバランスを維持した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:44% |

| ミッドティア:56% | 機能・部門責任者:40% | EMEA:34% |

| 小規模プレイヤー:14% | マネージャー:46% | Americas:22% |

市場規模算定と予測

基本モデルは、用途レベルの消費シグナル、貿易・生産の方向性、主要カテゴリにおけるタンパク質強化の浸透率から乳原料需要を再構築する、トップダウン方式を用いて構築されている。その総計は、サンプリングされたサプライヤーの収益レンジ、高需要用途に対するチャネルチェック、主要原料グループの数量×ASPによる整合性確認といった、選択的なボトムアップ推定によって裏付けられる。

本市場において重要な入力要素には、ホエイおよび脱脂粉乳の生産動向(上流の供給可能性を示す指標として)、ホエイおよびカゼイン原料の貿易バランス、濃縮物とアイソレートの間のミックス変化、そしてスポーツ栄養の新製品発表や乳児用調製乳の需要方向性といった用途指標が含まれる。また、米ドルの価値が年度間で比較可能となるよう、地域別の価格動向と通貨のタイミングも追跡している。予測に際しては、シナリオ分析が用いられ、インタビューから示される生産能力利用率、需要弾力性、および想定される価格推移の見通しに基づくベースケースを設定し、栄養カテゴリにおける採用が速い場合・遅い場合の感度分析ケースを追加している。より小規模な地域でボトムアップデータが不足している場合は、比較可能な市場からの代替比率を用いてギャップを処理し、その後、地域の専門家からのフィードバックを通じて再確認している。

データ検証と更新サイクル

算出結果は、上流の乳固形分の供給可能性、輸出入の方向性、用途別の成長率といった独立したシグナルと照合されるため、最終的な総計が単一のデータ系列に依存することはない。分散チェックは地域および原料レベルで実施され、異常な急増は最終確認前に再検証される。これにより、業界の回答者に対して確認のための追加質問が生じることが多い。

本レポートは年次で更新され、大規模な生産能力の増強、貿易の混乱、コモディティ連動の急激な価格変動といった重大な事象が発生した場合には、随時更新が行われる。提供前には最終レビューを実施し、数値と前提が最新の公開情報および取材内容を反映していることを確認している。

Mordor Intelligenceの乳タンパク質市場規模と他の公表推定値との比較

乳タンパク質に関する公表された市場規模は、タイトルが似ていても、対象範囲と価格算定のロジックが調査間で一致していないため、しばしば整合しない。差異は通常、乳タンパク質として何を計上するか、フォームおよび用途をどのように扱うか、そしてどの年を起点とするかによって生じる。

最大のギャップは通常、カテゴリと時間軸の混在から生じる。Mordor Intelligenceは乳由来タンパク質原料(MPC、WPC、WPI、MPI、カゼイネートなど)のみを計上し、2026年の値を報告しているが、一部のソースはより広範な乳原料収益を混在させたり、比較対象の数値を膨らませる過去の基準年を使用したりしている。もう一つの要因はASPの扱いであり、一部の推定は地域間で均一な価格上昇を仮定しているが、当社モデルは地域固有の価格変動を適用し、それを貿易および生産能力のシグナルと照合することで、価値の過大評価を避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 5.41億米ドル(2026年) | |

| 地域コンサルティング会社A | 12.20億米ドル(2023年) | より早い時間軸と、乳タンパク質を隣接する乳原料収益と混合しているように見える広範なフレーミングを用いており、既に完成栄養カテゴリに組み込まれているタンパク質価値を二重計上する可能性のあるフォームベースの分割を適用している。 |

| 業界出版社B | 15.80億米ドル(2031年) | 原料レベルの価値と下流の包装済み製品の価値を明確に分離せずに将来年の見出し数値を報告しており、その成長経路は乳固形分の供給可能性や貿易バランスと照合されていない、より積極的な採用および価格設定の前提を反映している可能性がある。 |

表におけるばらつきは、主に対象期間と計上される価値に何が含まれるかによって説明される。対象範囲を原料販売に限定し、観察可能な生産、貿易、用途に関するシグナルを用いてASPおよび数量をストレステストすることで、当社は再現可能かつ新たな根拠に基づいて更新可能な実用的な数値を提供している。

レポートで回答される主要な質問

乳タンパク質市場の現在の規模はどのくらいですか?

市場は2026年に54億1,000万米ドルであり、2031年までに67億2,000万米ドルに達する軌道にあります

乳タンパク質市場で最大のシェアを持つ原材料はどれですか?

ホエイタンパク質が2025年に48.88%のシェアでリードしており、強力なスポーツ栄養とRTD用途から恩恵を受けています。

最も速い成長が予測されている地域はどこですか?

アジア太平洋は2031年にかけてCAGR 8.34%で拡大すると予測されており、中国やその他の都市化が進む市場でのタンパク質意識の高まりに牽引されています。

オーガニック乳タンパク質が注目を集めているのはなぜですか?

クリーンラベルの嗜好が天然原材料を支持し、オーガニック製品をCAGR 7.88%に押し上げています。

最終更新日: