タンパク質代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.73 十億米ドル |

| 市場規模 (2031) | 25.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

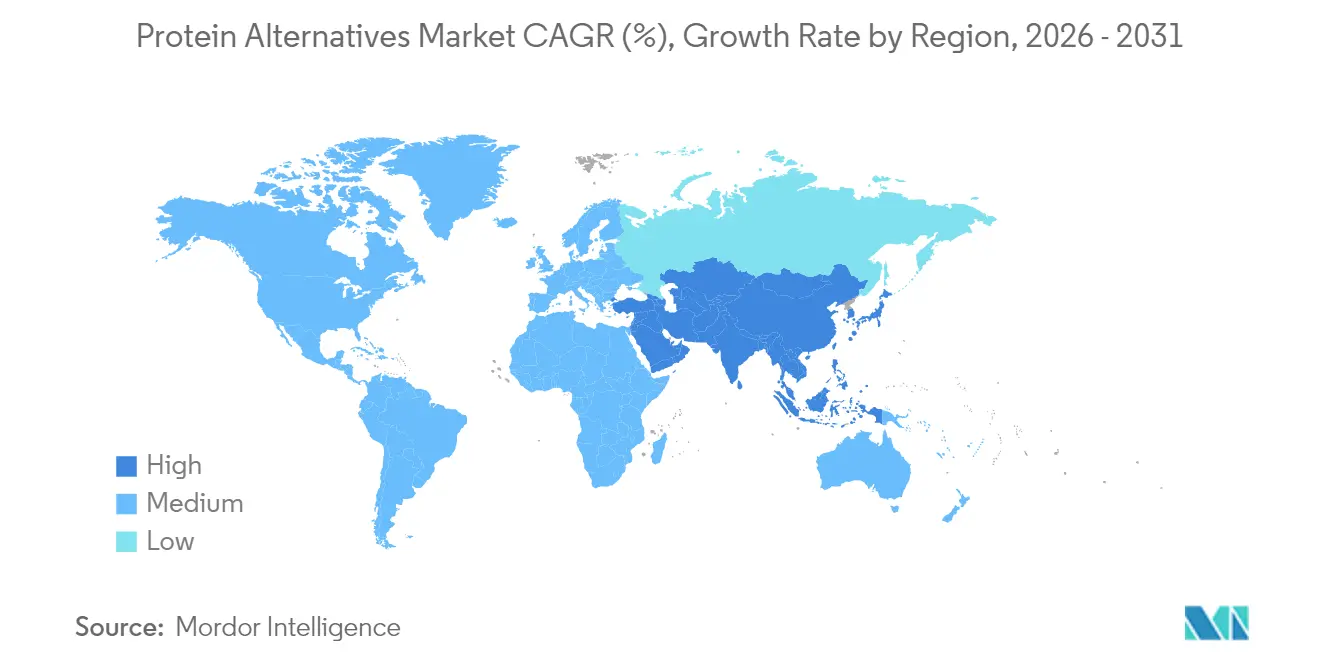

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

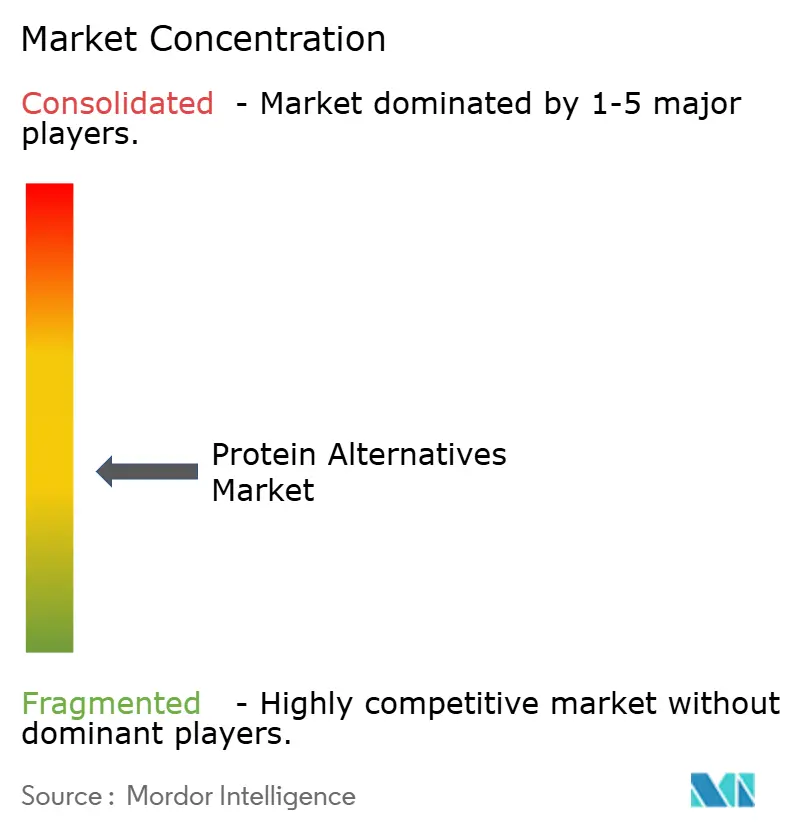

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質代替品市場分析

代替タンパク質市場規模は2025年の187億9,000万ドルから2026年には197億3,000万ドルへと成長し、2026年~2031年の4.98%CAGRで2031年には251億3,000万ドルに達すると予測されています。市場成長は、精密発酵技術の進歩、持続可能な食品に対する消費者需要の増大、および新規食品承認を促進する規制変更によって牽引されています。メーカーはパイロット生産から商業生産へと移行しており、大型バイオリアクター容量の拡大と再生可能エネルギー活用による運営コスト削減を通じて、1キログラム当たりのコストを低減しています。消費者向けパッケージ食品企業は、従来の食肉・乳製品の味と食感を再現した製品の発売を増やしており、レストランチェーンはより多くの主流消費者にリーチするためにプラントベースのメニューを拡充しています。

主要レポートのポイント

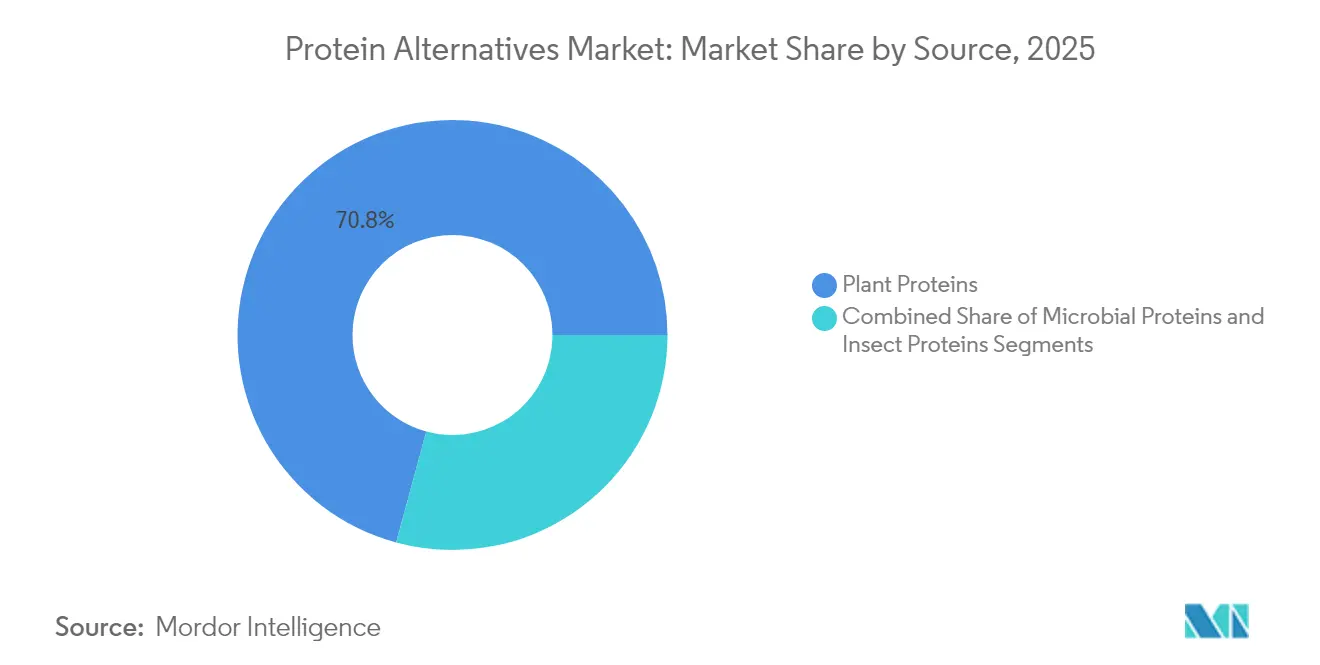

- 原料別では、植物性タンパク質が2025年の売上高の70.78%を占めてトップとなり、微生物性タンパク質は7.45%のCAGRで2026年~2031年に最も急速な拡大が見込まれます。

- 形態別では、タンパク質分離物が2025年のシェアの43.65%を占め、テクスチャード・タンパク質およびTVPは2031年にかけて6.1%のCAGRで成長する見通しです。

- 製造技術別では、乾式・湿式分画が2025年の市場価値の56.15%を占め、細胞農業が最高の7.75%CAGRの見通しを示しています。

- 用途別では、食品・飲料が2025年の支出の53.34%を占め、栄養補助食品・スポーツ栄養は7.05%のCAGR予測で際立っています。

- 地域別では、アジア太平洋が2025年のシェアの33.55%を占めてトップとなり、中東・アフリカは2031年にかけて6.18%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンパク質代替品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密発酵タンパク質生産の成長 | +1.2% | 北米とEUに集中した世界規模 | 中期(2~4年) |

| クイックサービスレストランによるプラントベースオプションの採用拡大 | +0.8% | 北米と欧州が主導する世界規模 | 短期(2年以内) |

| 乳糖不耐症およびアレルギーの有病率の増加 | +0.6% | 世界規模、特にアジア太平洋と欧州 | 長期(4年以上) |

| 持続可能な食料源への需要の増大 | +1.1% | 世界規模、EUと北米で最も強い | 中期(2~4年) |

| 食品加工における技術的進歩 | +0.9% | 北米、EU、アジアにイノベーションハブを持つ世界規模 | 中期(2~4年) |

| ビーガン、ベジタリアン、フレキシタリアン人口の増加 | +0.7% | 欧州と北米が主導する世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密発酵タンパク質生産の成長

精密発酵技術は、操作された微生物を通じて動物と同一のタンパク質の生産を可能にし、代替タンパク質製造を変革しています。Perfect DayとUnileverのBreyers乳糖フリー製品に関するパートナーシップは、この技術の商業的可能性を実証しています。このプロセスは、従来の乳製品生産方法と比較して水使用量と温室効果ガス排出量を大幅に削減します。FDAのGRAS(一般的に安全と認められる)経路は、EU新規食品規制と比較して市場参入を迅速化し、企業に規制上の優位性をもたらします。Onego Bioの精密発酵による生物同一性卵タンパク質の生産は、鳥インフルエンザ関連のサプライチェーン混乱への解決策を提供しながら、従来の卵白に対するクリーンラベルの代替品を提供しています。精密発酵における特許数の増加は、バイオテクノロジー企業間での継続的なイノベーションと戦略的ポジショニングを示しています。

クイックサービスレストランによるプラントベースオプションの採用拡大

クイックサービスレストランは、バーガーパティ、チキン代替品、乳製品不使用チーズなどの食肉代替品を導入し、プラントベースのメニューを戦略的に拡充しています。この拡大により、消費者の認知度と採用率が大幅に向上しました。マクドナルドが米国でのマックプラントバーガーの販売中止を決定したにもかかわらず、専門ビーガンレストランチェーンは大幅な成長を遂げており、メーカーは製品の味のプロファイルと競争力のある価格設定において顕著な改善を実現しています。クイックサービスセグメントは主流市場での受容性を試す重要な場であり続けており、レストランにおける厳格な運営効率基準と消費者の価格期待を満たすことに成功した製品は、小売市場拡大への強い可能性を示しています。

乳糖不耐症およびアレルギーの有病率の増加

成人における乳糖吸収不良の広範な有病率は、乳製品不使用のタンパク質代替品への大きな需要を引き続き牽引しています。精密発酵カゼインおよびホエイタンパク質は、従来の乳製品と同一の栄養プロファイルと機能特性を提供しながら完全に乳糖フリーである実行可能な代替品として台頭しています。この技術的進歩により、メーカーはプレミアムチーズ代替品、プラントベースヨーグルト、専門的なパフォーマンス栄養パウダーなど、複数のカテゴリーにわたる革新的な製品を開発できるようになっています。さらに、メーカーは生産プロセス全体を通じて厳格なアレルゲン監視プロトコルを実施し、最も一般的なアレルゲン化合物を除外した専門バリアントの開発に投資し、より広い消費者アクセシビリティを確保しています。

持続可能な食料源への需要の増大

消費者が従来の農業の高い炭素フットプリントと資源要件を認識するにつれ、環境の持続可能性が代替タンパク質の採用を促進しています。ライフサイクルアセスメントによると、代替タンパク質は従来の畜産農業と比較して温室効果ガス排出量を最大97%削減しますが、これらの代替品の加工に必要なエネルギー要件は引き続き考慮事項となっています[1]米国科学アカデミー "植物性タンパク質濃縮物および分離物の環境影響に関する考察、" pnas.org。欧州連合のグリーンディールおよびファームトゥフォーク戦略は、持続可能なタンパク質開発を支援する規制枠組みを提供しています。グッドフードインスティテュートによると、政府投資は2023年に世界全体で5億2,300万ドルに達し、このセクターへの政策支援を示しています。消費者は持続可能な製品に対してより高い価格を支払う意欲を示していますが、広範な市場採用にはコストパリティの達成が依然として重要です。持続可能性への配慮は、特にフードサービスおよび小売プライベートラベルセグメントにおいて、企業間調達の意思決定にますます影響を与えています[2]グッドフードインスティテュート"成長する世界を養うための代替タンパク質への公的投資、" gfi.org。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カナダとオーストラリアにおけるエルニーニョ現象による収量変動に起因するタンパク質豆類のサプライチェーンの不安定性 | -0.4% | 世界規模、北米とオーストラリアへの集中的影響 | 短期(2年以内) |

| 規制上の制限が昆虫タンパク質の採用に影響 | -0.3% | 主に欧州と北米 | 中期(2~4年) |

| 味と食感の課題 | -0.5% | 世界規模、北米と欧州への強い影響 | 短期(2年以内) |

| 新興市場における消費者認知の限界 | -0.3% | アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エルニーニョ現象による収量変動に起因するタンパク質豆類のサプライチェーンの不安定性

深刻な気象条件がカナダとオーストラリアの豆類作物生産に大きな影響を与え、加工用のエンドウ豆とソラマメの入手可能性が大幅に減少しています。これらの供給制約は、特に植物性タンパク質分離物の生産コストに影響を与え、契約製造チェーン全体で広範な価格上昇を引き起こしています。これに対応して、食品メーカーは原料調達の地理的多様化や、気候関連のサプライチェーン混乱へのエクスポージャーを最小化するための微生物発酵や細胞農業などの代替タンパク質生産方法への投資増加など、戦略的措置を実施しています。

規制上の制限が昆虫タンパク質の採用に影響

昆虫タンパク質の規制枠組みは、消費者の受容性がすでに課題となっている西洋市場において特に、断片的かつ制限的なままです。英国のEU規制からの移行により要件が厳格化され、2024年までに有効な申請を維持している昆虫種はわずか4種となり、その他の食用昆虫は承認待ちの間に市場から撤退しなければなりません[3]食品基準庁、「新規食品の経過措置」、food.gov.uk。特に甲殻類との交差反応性に関するアレルゲン性の懸念は、規制評価と表示要件に影響を与えています。これにより、メーカーはアレルゲン検査、文書化、および消費者安全警告のための厳格なプロトコルを実施しなければならず、追加のコンプライアンス上の課題が生じています[4]欧州食品安全機関、「UV処理ミールワーム粉末の安全性評価」、efsa.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:植物性タンパク質が規模を維持しながら微生物性タンパク質が加速

植物性タンパク質は2025年に70.78%という最大シェアを獲得し、大豆、エンドウ豆、米が世界のメーカーとの強力な購買契約を維持しました。プラントベース原料の代替タンパク質市場規模は着実に拡大しますが、精密発酵のコストカーブを背景に7.45%のCAGRを達成する成長の速い微生物原料に対して相対的なシェアを譲ることになります。ヘンプおよびひよこ豆タンパク質への多様化はアレルゲンフリーの主張と地域作物戦略を支援し、微生物性マイコプロテインは欧州での小売リスティングを獲得しています。

大豆タンパク質分離物は食肉アナログの機能的主力として残っていますが、企業はアミノ酸の完全性と味を改善するためにエンドウ豆と混合しています。マイコプロテインサプライヤーは制御された発酵を活用して農業リスクを回避し、年間を通じた生産能力を確保しています。今後10年以内に藻類ベースのタンパク質に対する規制上の承認が得られれば、原料のツールボックスがさらに広がり、豆類供給への圧力が軽減されるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:分離物がリードを維持しながらテクスチャード・タンパク質が勢いを増す

タンパク質分離物は2025年の市場支出の43.65%を占め、その透明な溶解性と中性の風味プロファイルにより、主にすぐに飲める飲料やパウダー形態に使用されています。テクスチャード植物性タンパク質は、バーガーやチキンストリップなどの食肉代替品向けに筋肉組織に似た繊維状構造を作り出す高水分押出成形技術に牽引されて6.1%のCAGRを示しています。

製造企業は食感と水分保持を改善するために高度な押出成形設備と冷却ダイシステムに投資しています。タンパク質分離物はスポーツ栄養製品で強い市場シェアを維持していますが、メーカーは乳糖含有量なしに乳製品の機能性を再現する精密発酵分離物を採用しています。加水分解物とペプチドは、急速な吸収が不可欠な臨床および乳児栄養用途において専門的なポジションを維持しています。

用途別:食品・飲料がリード、栄養補助食品が急速な成長を示す

食品・飲料用途は2025年の売上高の53.34%を占めて市場を支配し、メーカーは革新的なプラントベース代替品で製品ポートフォリオを拡充しました。主流の小売チャネルにおける食肉不使用バーガー、ソーセージ、乳製品不使用チーズ、牛乳代替品の導入は、持続可能なタンパク質オプションに対する消費者需要の高まりを反映しています。栄養補助食品・スポーツ栄養セグメントは7.05%のCAGRで堅調な成長を遂げており、透明なタンパク質飲料やパウダーブレンドが、従来ホエイタンパク質製品に依存していたフィットネス愛好家の間で人気を集めています。

プラントベース原料と培養成分を戦略的に組み合わせたハイブリッド食肉代替品は、プレミアムフードサービス施設での支持を集めています。これらの革新的な製品は、特に水分保持と調理損失の低減において優れた技術的パフォーマンスを示し、従来の食肉製品により近い食感と味のプロファイルを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造技術別:分画が支配的、細胞農業が急速に台頭

乾式・湿式分画技術は2025年にタンパク質量の56.15%を処理し、大豆および小麦加工に最適化された既存インフラを活用しました。細胞農業は、培養鶏肉および牛肉プロトタイプを生産する大規模バイオリアクターの設置に牽引されて、7.75%のCAGRで最高の成長率を示しました。

生産施設はバッチ時間を短縮し汚染リスクを最小化する連続プロセスシステムへと移行しています。細胞農業セグメントは現在、代替タンパク質市場の小さな部分を占めていますが、新興企業の資本要件を削減する政府資金と共同製造施設を通じて支援を受けています。無血清培地効率の改善により、このセクターの将来的なコスト削減が期待されています。

地域分析

アジア太平洋は2025年の代替タンパク質市場価値の33.55%を占め、都市化、所得の向上、および食品技術製造ゾーンへの政府支援によって牽引されています。中国の五カ年計画には「未来の食品」イニシアチブが含まれており、発酵パイロット施設への資金提供を行っています。中国の乳業企業は輸入依存度を低減するために動物不使用カゼインを開発しています。インドの代替タンパク質エコシステムはベンガルールを中心としており、そこでは契約製造業者が国内外の市場向けに植物性タンパク質濃縮物を生産しています。

北米の市場成長は、精密発酵乳製品および卵タンパク質の迅速な市場参入を可能にするFDAの効率的なGRAS(一般的に安全と認められる)評価プロセスから生まれています。この地域は強力なベンチャーキャピタル投資を維持しており、多国籍企業は生産施設を拡大するために共同製造契約に参加しています。Z世代は食肉代替品に対してより高い受容性を示す一方、高齢の消費者はコストと馴染みのある製品を優先しています。

欧州は代替タンパク質をグリーンディール枠組みに統合し、細胞農業の開発を支援するとともに、低炭素原料を優遇する持続可能性報告要件を実施しています。新規食品の承認は米国よりも時間がかかりますが、承認された製品はEU全体で一貫した表示の恩恵を受けます。中東・アフリカ地域、特にUAEとサウジアラビアは、食料安全保障イニシアチブと発酵技術への政府系ファンド投資に牽引されて、6.18%という最高の地域成長率を達成しています。

競争環境

Cargill、ADM、Ingredionなどの農業企業は、既存の調達・物流ネットワークを活用して、エンドウ豆分離物、キャノーラ濃縮物、機能性デンプンを代替タンパク質メーカーに供給しています。これらの企業はスケールの優位性を活用しながら、社内の押出成形能力を開発しています。Beyond MeatやPerfect Dayなどの企業はイノベーションに注力し、心臓健康基準を満たす高度なバーガー配合と乳糖フリー乳製品タンパク質を開発しています。

戦略的パートナーシップが市場を形成しています:CargillはENOUGHとマイコプロテイン食肉代替品に関する複数年の供給契約を締結し、Believer MeatsはGEAと提携して世界最大の培養肉施設を建設しています。業界は、特に酵素経路とバイオリアクター設計技術における特許活動の増加を通じて、成熟度の向上を示しています。

戦略的パートナーシップが市場を形成しています:CargillはENOUGHとマイコプロテイン食肉代替品に関する複数年の供給契約を締結し、Believer MeatsはGEAと提携して世界最大の培養肉施設を建設しています。業界は、特に酵素経路とバイオリアクター設計技術における特許活動の増加を通じて、成熟度の向上を示しています。

タンパク質代替品業界リーダー

ADM

Cargill Inc.

International Flavors & Fragrances Inc.

Kerry Group plc

Ingredion Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Griffith Foodsは、プラントベースの食肉代替品、豆類ベースのタンパク質、革新的なタンパク質配合を特徴とする初の代替タンパク質ポートフォリオを発表しました。このポートフォリオには、持続可能なタンパク質代替品に対する消費者需要の高まりに応えるために設計された、すぐに市場投入できる食品コンセプトが含まれています。

- 2024年4月:高品質な動物用飼料、ペットフード、植物栄養向けの昆虫原料メーカーであるInnovaFeedは、イリノイ州ディケーターに北米昆虫イノベーションセンター(NAIIC)を開設しました。このパイロットプラントは、同社が計画する北米での産業拡大の第一歩です。同社は米国での昆虫タンパク質の生産と商業化を拡大することを目指しています。

- 2024年1月:デンマークのペットフード・おやつスタートアップGlobe Buddyは、昆虫由来タンパク質を配合したスーパープレミアムドッグフード「Globe Buddy Brown」を発表しました。Globe Buddy Brownに使用される昆虫タンパク質は、デンマークの昆虫タンパク質メーカーEnormが供給するアメリカミズアブの幼虫から調達されていると主張されています。

世界のタンパク質代替品市場レポートの範囲

タンパク質代替品とは、従来の動物性原料を代替するために、植物、昆虫、菌類から、または組織培養を通じて調達されるタンパク質豊富な原料です。

世界のタンパク質代替品市場は原料別にセグメント化されており、植物性タンパク質、マイコプロテイン、藻類タンパク質、昆虫タンパク質が含まれます。植物性タンパク質セクションはさらに大豆タンパク質、小麦タンパク質、エンドウ豆タンパク質、その他の植物性タンパク質に分類されます。用途に基づき、市場は食品・飲料、栄養補助食品、動物用飼料、ペットフード、パーソナルケア、化粧品にセグメント化されています。食品・飲料セグメントはベーカリー、菓子類、プラントベース乳製品、飲料、その他の食品・飲料にサブセグメント化されています。レポートはさらに、北米、欧州、アジア太平洋、南米、中東、アフリカの詳細分析を含む世界市場シナリオを分析しています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で作成されました。

| 植物性タンパク質 | 大豆タンパク質 |

| 小麦 | |

| エンドウ豆 | |

| 米 | |

| ヘンプ | |

| その他 | |

| 微生物性タンパク質 | マイコプロテイン |

| 藻類タンパク質 | |

| 昆虫タンパク質 | コオロギ |

| アメリカミズアブの幼虫(BSFL) | |

| その他 |

| タンパク質分離物 |

| タンパク質濃縮物 |

| テクスチャード・タンパク質およびTVP |

| 加水分解物とペプチド |

| 乾式・湿式分画 |

| 押出成形・テクスチャー化 |

| 精密発酵 |

| 細胞農業(足場ベース、懸濁液) |

| 食品・飲料 | プラントベース食肉アナログ |

| 乳製品および乳製品代替品 | |

| ベーカリーおよび菓子類 | |

| 飲料 | |

| その他のパッケージ食品 | |

| 栄養補助食品・スポーツ栄養 | |

| 動物用飼料・ペットフード | |

| パーソナルケアおよび化粧品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 植物性タンパク質 | 大豆タンパク質 |

| 小麦 | ||

| エンドウ豆 | ||

| 米 | ||

| ヘンプ | ||

| その他 | ||

| 微生物性タンパク質 | マイコプロテイン | |

| 藻類タンパク質 | ||

| 昆虫タンパク質 | コオロギ | |

| アメリカミズアブの幼虫(BSFL) | ||

| その他 | ||

| 形態別 | タンパク質分離物 | |

| タンパク質濃縮物 | ||

| テクスチャード・タンパク質およびTVP | ||

| 加水分解物とペプチド | ||

| 製造技術別 | 乾式・湿式分画 | |

| 押出成形・テクスチャー化 | ||

| 精密発酵 | ||

| 細胞農業(足場ベース、懸濁液) | ||

| 用途別 | 食品・飲料 | プラントベース食肉アナログ |

| 乳製品および乳製品代替品 | ||

| ベーカリーおよび菓子類 | ||

| 飲料 | ||

| その他のパッケージ食品 | ||

| 栄養補助食品・スポーツ栄養 | ||

| 動物用飼料・ペットフード | ||

| パーソナルケアおよび化粧品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

代替タンパク質市場の現在の規模はどのくらいですか?

代替タンパク質市場規模は2026年に197億3,000万ドルに達し、4.98%のCAGRで2031年には251億3,000万ドルに達する軌道にあります。

最も急速に成長しているのはどの原料セグメントですか?

精密発酵ホエイやマイコプロテインを含む微生物性タンパク質は、2026年~2031年にかけて7.45%のCAGRで成長し、植物性および昆虫性原料を上回ると予測されています。

最も高い成長ポテンシャルを示す地域はどこですか?

中東・アフリカは食料安全保障投資と発酵施設への政府系ファンドの支援を受けて、2031年にかけて6.18%のCAGRで最も急速な拡大を示しています。

競争環境はどの程度断片化していますか?

市場は中程度に断片化しており、上位5社のサプライヤーが売上高の50%未満を支配しているため、既存企業とスタートアップの両方がコストと技術の優位性を通じてシェアを獲得する余地があります。

このセクターが直面している主な抑制要因は何ですか?

豆類作物のサプライチェーンの不安定性と昆虫タンパク質に対する長期的な規制審査が近期の成長に重くのしかかっていますが、技術の転換と調達の多様化が緩和策を提供しています。

最終更新日: