フレキシブルディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

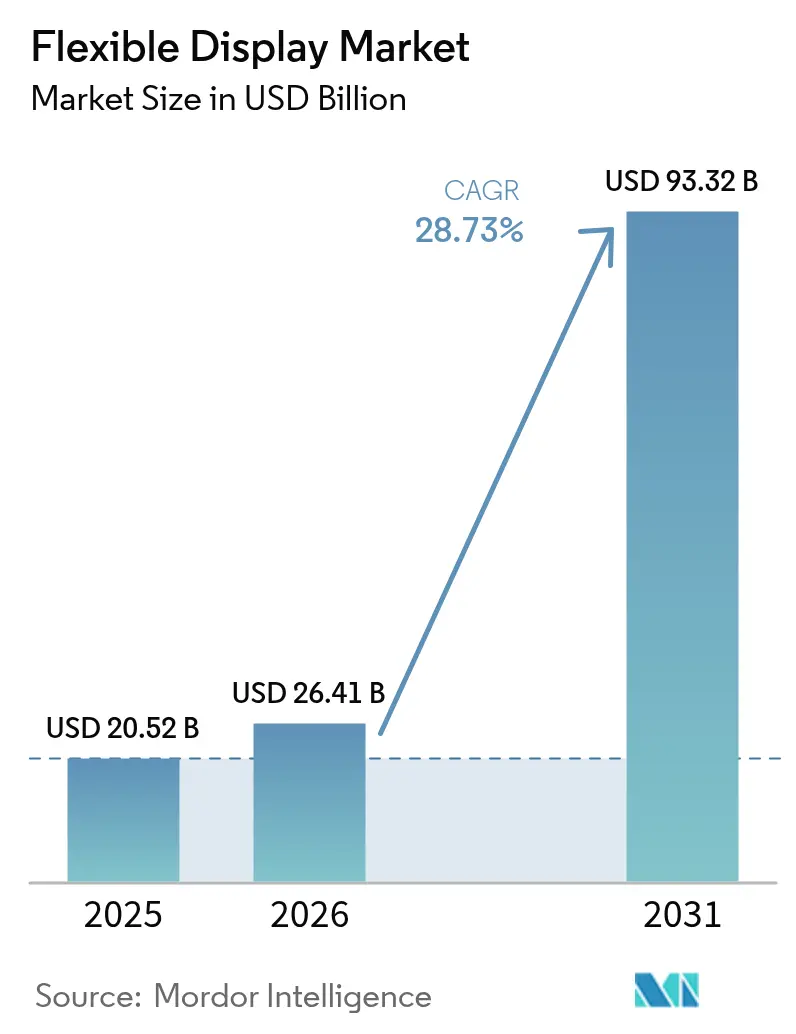

| 市場規模 (2026) | 26.41 十億米ドル |

| 市場規模 (2031) | 93.32 十億米ドル |

| 成長率 (2026 - 2031) | 28.73% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルディスプレイ市場分析

フレキシブルディスプレイ市場規模は2025年に205億2,000万米ドルと評価され、2026年の264億1,000万米ドルから2031年には933億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は28.73%です。この評価額の急上昇は、規模の経済、材料技術の革新、製品設計の自由度が収束し、フレキシブルパネルがニッチな概念から消費者向け電子機器、モビリティ、産業環境にわたる主流インターフェースへと移行する転換点を示しています。第8.6世代OLEDファブへの生産投資、急速な巻き取り式技術の革新、マイクロLEDのウェアラブルへの移行が対象市場を拡大する一方、欧州ではガラスフリーモジュールに対する規制上の推進力が新たな用途を促進しています。中国メーカーが韓国の既存企業よりも速いペースで生産能力を拡大するにつれ、競争の激しさが増しており、確立されたコスト構造に挑戦し、価格下落を加速させています。同時に、ポリイミド、封止技術、ヒンジのノウハウを確保した垂直統合型プレーヤーは、供給ショックや訴訟リスクから自社を守っています。

主要レポートの要点

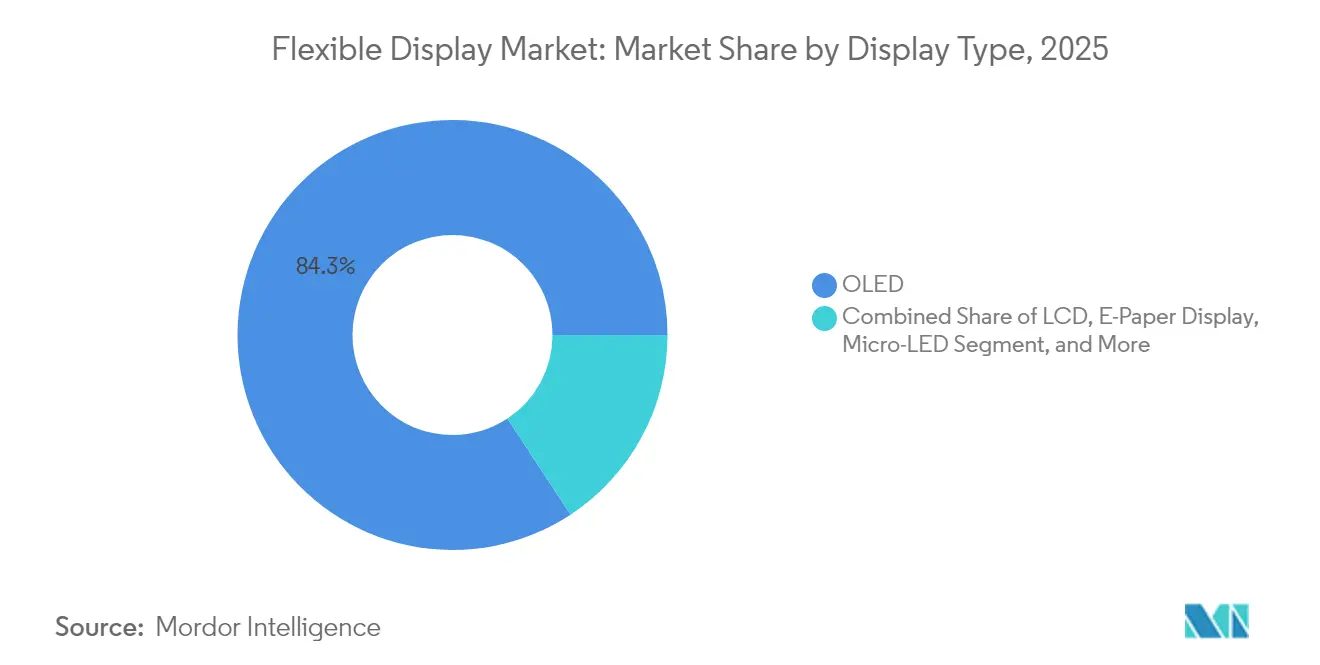

- ディスプレイタイプ別では、OLEDが2025年のフレキシブルディスプレイ市場シェアの84.25%を占めました。マイクロLEDは2031年までに35.4%のCAGRで成長すると予測されています。

- フォームファクター別では、折りたたみ式が2025年のフレキシブルディスプレイ市場規模の70.20%を占めました。巻き取り式は2026年~2031年の間に37.9%のCAGRで拡大しています。

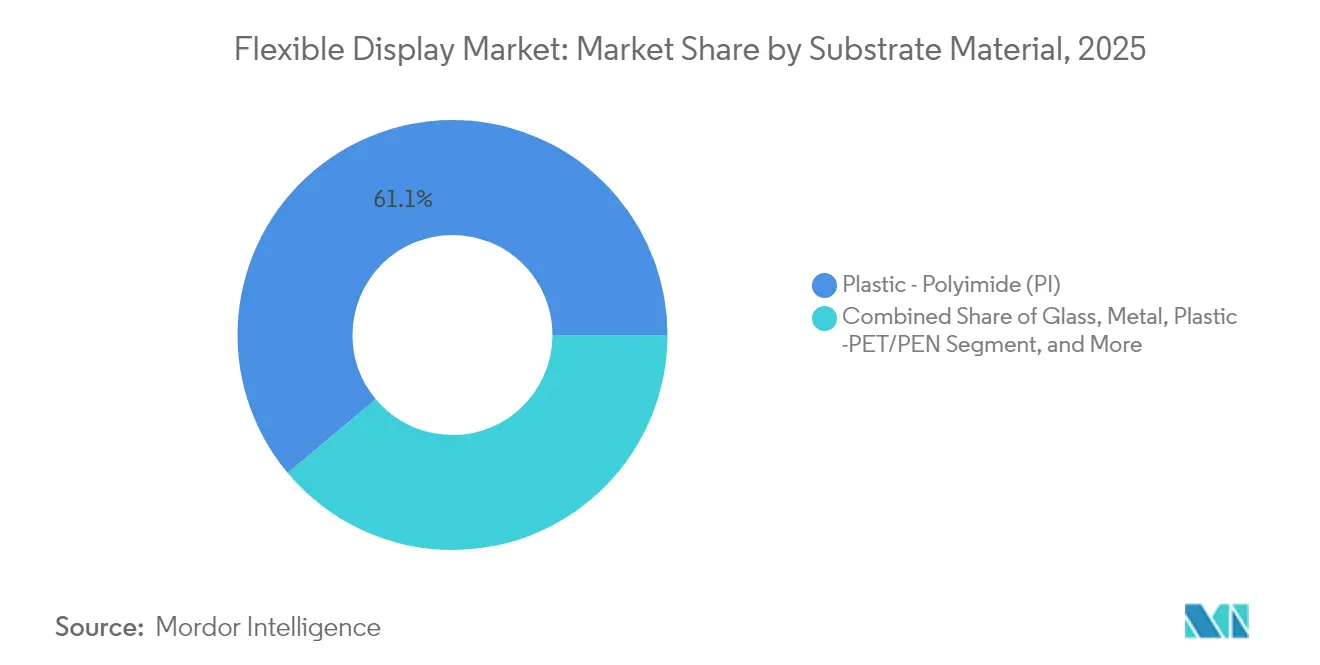

- 基板別では、プラスチック・ポリイミドが2025年のフレキシブルディスプレイ市場シェアの61.10%を占めました。金属箔基板は2031年までに32.2%のCAGRで上昇すると予測されています。

- 用途別では、スマートフォンとタブレットが2025年のフレキシブルディスプレイ市場規模の65.30%を占めました。自動車コックピットは2031年まで30.1%のCAGRで成長しています。

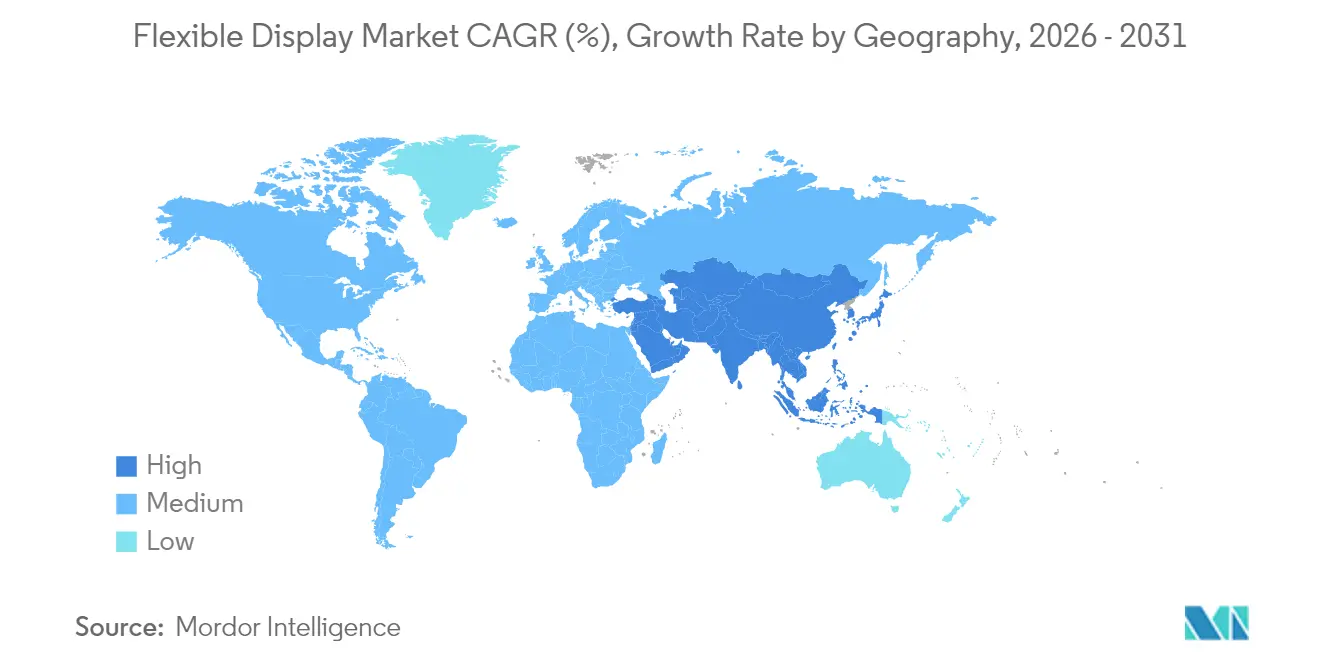

- 地域別では、アジア太平洋地域が2025年に56.40%の収益シェアでトップとなり、中東・アフリカ地域は2031年まで31.1%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフレキシブルディスプレイ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国・韓国における巻き取り式・折りたたみ式スマートフォン発売の勢い | +7.2% | 東アジア(世界的な波及効果あり) | 中期(2~4年) |

| 欧州における高級電気自動車向け曲面OLEDコックピットの採用 | +5.8% | 欧州、北米、アジアのプレミアムセグメント | 中期(2~4年) |

| 北米における軽量AR/VRマイクロOLEDパネルへの需要急増 | +4.3% | 北米(欧州・東アジアへの拡大あり) | 長期(4年以上) |

| 中国における第8.6世代フレキシブルOLEDファブによるコスト削減 | +6.5% | 世界全体(アジア太平洋地域への主要影響) | 短期(2年以内) |

| EUのガラスフリーモジュールに向けた循環経済推進 | +3.1% | 欧州連合(世界のサプライチェーンへの規制波及あり) | 中期(2~4年) |

| 日本・韓国におけるフレキシブル医療用ウェアラブルの成長 | +2.4% | 東アジア(北米・欧州への拡大あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国・韓国における巻き取り式・折りたたみ式スマートフォン発売の勢い

フレキシブルOLEDスマートフォンパネルの出荷台数は2024年に26%増加し7億8,400万台となり、新しいフォームファクターが買い替え需要を刺激していることを裏付けています。[1]Shuangyuan Liu、Xiaofei Xu、Jie Jiang、「高導電性・高温耐性を持つフレキシブル透明ITO薄膜」、Ceramics International、ceramicsinternational.com2025年後半に予定されている新しい三つ折りデザインは360度回転と超薄型ガラスを採用し、折り目の視認性を低下させ、ブランド差別化を強化します。中国の新規参入企業はヒンジの耐久性目標を達成し、設計から発売までのサイクルを短縮することで急速に規模を拡大し、価格と革新のペースで既存企業に圧力をかけています。ヒンジ、耐熱ポリイミド、透明カバーフィルムを中心としたコンポーネントエコシステムが直接恩恵を受けています。この上昇傾向はアクセサリーや修理市場にも波及し、追加的なサービス収益源を生み出しています。

欧州における高級電気自動車向け曲面OLEDコックピットの採用

高級電気自動車は、複数のディスプレイを連続したガラスカバーの下に統合したEQS SUVハイパースクリーンのような広大な曲面ダッシュボードを通じて、インテリア体験を向上させています。[2]Mercedes-Benz AG、「EQS SUVフルプレスパック」、mercedes-benz-media.co.uk自動車OEMは薄型プロファイル、均一な輝度、設計の自由度からフレキシブルOLEDを好み、車両あたりのディスプレイ面積が急増しています。ティア1サプライヤーはパネルメーカーとのパートナーシップを深め、コックピットプラットフォームを共同開発する一方、ソフトウェア定義車両戦略は継続的な無線アップデートをサポートするディスプレイを必要としています。自律機能が成熟するにつれ、マルチモーダルインタラクションと伸縮可能なピラー間スクリーンが車両あたりのディスプレイ平方メートル消費量を増加させる見込みです。

北米における軽量AR/VRマイクロOLED需要

XRディスプレイの出荷台数は2025年に6%増加する見込みであり、ヘッドセットの重量と消費電力を削減する薄型マイクロOLEDエンジンを背景にARグラスは42%急増しています。1万ニットを超える輝度向上と、コストを3分の1に削減するサイドワイヤリング蒸着により、屋外および企業向け採用の障壁が取り除かれています。シリコンバックプレーンの進歩によりピクセル密度が向上し、物理層とデジタル層をシームレスに融合させる二焦点設計が可能になっています。コンポーネントサプライヤーはモバイルOLEDからマイクロOLEDへと再配置し、新たな収益源を開拓しています。

中国における第8.6世代フレキシブルOLEDファブによるコスト削減

現在建設中の87億2,000万米ドルの第8.6世代ラインは、コスト効率の高いタブレット、ノートブック、自動車用パネル向けに設計されており、マザーガラス1枚あたり14インチディスプレイ6枚を同時処理できます。マスクレスリソグラフィ、インクジェット印刷RGBスタック、酸化物TFTバックプレーンが材料廃棄物とサイクルタイムを削減します。パネル平均販売価格(ASP)の低下により中価格帯デバイスへの普及が加速し、価格弾力性曲線が平坦化します。蒸着・封止分野の関連装置メーカーはより大きな設備受注を獲得し、国内PIおよびバリアフィルムサプライヤーは確保された引き取り量とともに規模を拡大します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第8世代以上のポリイミド歩留まり損失 | −2.8% | 世界の製造拠点(主に東アジア) | 短期(2年以内) |

| 封止材料の供給不足 | −2.1% | 世界全体(アジアのファブでリスクが高い) | 中期(2~4年) |

| 折りたたみ式ヒンジに関する米国中心の特許訴訟 | −1.5% | 北米(世界的な波及あり) | 中期(2~4年) |

| プラスチックLCDサイネージの寒冷地信頼性問題 | −1.1% | 北欧、北米、北アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第8世代以上のポリイミド歩留まり損失によるスクラップコストの上昇

より大きなマザーガラスへのスケールアップにより、フレキシブルPI基板への熱応力が増大し、欠陥による歩留まり低下がユニットあたりのコストを押し上げています。エアロゲル強化PI繊維に関する研究は熱安定性向上に有望性を示していますが、産業的な採用はまだ初期段階にあり、立ち上げ期間中の高価なスクラップにファブがさらされています。[3]Yonggang Minら、「多機能エレクトロニクス向けフレキシブル印刷金属パターンの圧力制約超音波活性化」、Nature Communications、nature.com歩留まり回復プログラムは現在、大量生産開始前に欠陥密度を削減するためのリアルタイムインライン計測とAIベースの予知保全に焦点を当てています。

封止材料の供給不足

水分と酸素を遮断する超薄型多層バリアは、依然として少数の認定サプライヤーからのみ供給されています。スマートフォンおよび自動車ラインからの強い需要がコーティング能力を圧迫し、リードタイムを延長してスポット価格を引き上げています。KONFECTなどの政府支援プロジェクトはロールツーロールシステムによるフレキシブルOLEDガラス封止の規模拡大を目指していますが、商業的な量産は依然として限定的です。自社バリアフィルムまたはALD能力を持つパネルメーカーは、スケジュールの確実性とマージン保護を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスプレイタイプ別:OLEDが依然として主導しながらマイクロLEDが勢いを増す

OLEDは2025年のフレキシブルディスプレイ市場の84.25%のシェアを保持しており、バックライトなしで薄型・曲面対応モジュールを実現する自発光ピクセルを活用しています。中国ファブからのコスト低下と蒸着装置のスループット向上により、OLEDはスマートフォン、スマートウォッチ、曲面インフォテインメントクラスターに選ばれるパネルであり続けています。同時に、マイクロLEDの出荷台数は試験的生産から初期量産へと拡大しており、量子ドットカラーコンバーター、マストランスファー精度、修復歩留まりの改善により、35.4%の予測CAGRを記録しています。マイクロLEDは輝度を1万ニットまで高め、Tianmaの8インチプロトタイプで実証されているように高熱負荷下でも長寿命を実現するため、自動車用ヘッドアップディスプレイと堅牢なウェアラブルが最初に恩恵を受けます。電子ペーパーは低消費電力サイネージと物流タグのニッチ市場を保持しており、量子ドットLCDハイブリッドは中価格帯デバイスの価格と色域のギャップを埋め続けています。

OLEDの優位性は三つの圧力点に直面しています。第一に、無機マイクロLED材料の長寿命がOLEDの焼き付きリスクという物語を希薄化させています。第二に、第8.6世代のコスト優位性がリジッドとフレキシブルOLEDのASPギャップを縮小し、低価格帯セグメントをフレキシブルフォームファクターへと誘導しています。第三に、チップ上量子ドットアプローチがロールツーロールプラスチック基板と互換性を持つようになり、超大型透明ウィンドウにおける将来の競争の種を蒔いています。それでも、エコシステムの成熟度、設備の減価償却、豊富な供給により、OLEDは中期を通じて確固たる主導的地位を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:巻き取り式が折りたたみ式を超えて普及

折りたたみ式デバイスは2025年のフレキシブルディスプレイ市場の70.20%を占め、スマートフォンベンダーが二つ折り、三つ折り、ラップアラウンド形式の反復に競い合う中、量産の主力であり続けています。ヒンジ形状とUTGラミネーションに関する特許障壁が先行者の優位性を強化していますが、代替運動学的スタックをライセンスまたは革新する競合他社を排除するものではありません。37.9%のCAGRで拡大すると予測される巻き取り式スクリーンは、コンパクトなハウジングに収納することで空間効率を解放し、ポケットサイズでありながら広大なディスプレイへの消費者需要に応えます。初期のノートブックおよびタブレット向け巻き取り式は、電動スプールとストレッチ制限ラミネーションが3万回以上の作動で繰り返し精度を達成できることを実証しています。

曲げ式・コンフォーマブルディスプレイは、より単純な機械的負荷のおかげで、曲面エッジスマートフォン、フィットネスバンド、自動車レーダーの定番であり続けています。伸縮可能な基板メッシュと蛇行回路パターンによって実現される新興の「フォームファクターフリー」クラスは、皮膚接着型ヘルスパッチとソフトロボット向けに積極的に探求されています。伸縮可能ディスプレイに関する学術論文は2014年の17本から2023年の197本へと急増しており、R&D投資の高まりを反映しています。商業化は遅れているものの、この進歩は今後10年後半にユビキタスなアンビエントディスプレイ表面への道を開くものです。

基板材料別:金属箔がギャップを縮小

プラスチック・ポリイミドは2025年に61.10%のシェアで首位を占めており、その実証済みの耐熱性、化学的安定性、プロセスへの親しみやすさが理由です。しかし、第8世代以上のスケールでの寸法安定性の課題とリサイクル性の限界が金属箔に機会を与えています。酸化物TFT層と組み合わせたアルミニウムおよびステンレス鋼箔はより速く熱を放散し、水分をより効果的に遮断するため、2031年までのCAGRが32.2%に達しています。最近の超音波活性化技術は印刷金属トレースの導電性を向上させ、繰り返し曲げ後の抵抗増加を最小限に抑えた折り紙スタイルの折り畳みネットを設計することを可能にしています。

超薄型ガラスは、30µm以下の折りたたみ式カバーウィンドウなど、光学的透明度とタッチの剛性が重要な場面では不可欠であり続けています。PET、PEN、ポリカーボネートは、より低い熱閾値を許容するコスト重視のセグメントに対応しています。酸化インジウムスズコーティングを施したフッ素化マイカ基板は現在85%の透明度に達し、800℃のアニールに耐えることができ、高温耐性フレキシブル導体の新記録を樹立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動車コックピットが台頭

スマートフォンとタブレットは合わせて2025年のフレキシブルディスプレイ市場の65.30%を占め、高リフレッシュレートOLEDの主要なショーケースであり続けています。しかし、自動車コックピットは30.1%の予測CAGRで急増しており、高級電気自動車ブランドがピラー間曲面ダッシュボード、後部座席エンターテインメントストリップ、外装ウェルカムパネルを展開しています。BOEの17インチ電動コックピットプロトタイプは、フレキシブルディスプレイが計器、インフォテインメント、乗客コントロールを統一されたサーフェスに統合し、機械部品数を削減してアップグレード性を高める方法を示しています。

ウェアラブルは健康追跡、双方向通信、ファッション性に後押しされ、堅調な勢いを享受しています。巻き取り式テレビのコンセプトと透明な小売サイネージはマーケティングの注目を集め続けていますが、コストの障壁が当面の量産を抑制しています。AR/VRヘッドセットはエルゴノミクス目標を達成するためにマイクロOLEDマイクロディスプレイへの依存度を高めており、前述の基板・封止技術の進歩と連動しています。産業用制御パネル、鉄道情報システム、堅牢な防衛用スクリーンが拡大する用途の全体像を完成させています。

地域分析

アジア太平洋地域は2025年に56.40%の収益でトップとなり、PIレジン合成からモジュール組立まで網羅する韓国、中国、台湾の密度の高い製造エコシステムに牽引されています。中国だけで2028年まで年間8%のフレキシブルOLED生産能力を追加しており、韓国の2%の成長率に対して、世界のパネル生産における中国のシェアは68%から74%に上昇しています。地域の政策インセンティブは地元の有力企業に有利な土地、税制、電力条件を付与し、国内スマートフォンOEMが即座の需要を提供しています。この好循環がサプライチェーンの自給自足を強化し、新ラインの歩留まり達成までの時間を短縮しています。

北米はAR/VR、高性能コンピューティング、プレミアムノートブックセグメントにおけるリーダーシップにより、技術的な牽引力を発揮しています。米国ブランドは2026年向けにOLED MacBookクラスのパネルを調達しており、サプライヤーは静的UIの負荷下での寿命を延ばす酸化物TFTとタンデムスタックアーキテクチャを認定することを余儀なくされています。ヒンジ特許から生じる法的リスクは注視すべき事項ですが、プレーヤーは通常、ロイヤルティ付きモデルを進めるために和解またはクロスライセンスを行います。マイクロエレクトロニクスの国内回帰に向けた政府補助金は、特にバックプレーンとガラスフリー封止ツールにおいて、エコシステムの一部を国内に誘導する可能性があります。

欧州はエコデザイン規制と今後のデジタル製品パスポートを通じて規制上の影響力を行使し、業界をリサイクル可能な構造と完全な材料開示へと推進しています。ドイツ、スウェーデン、英国の自動車クラスターは急速なペースで曲面OLEDクラスターを採用し、地域の統合、接合、テストパートナーを刺激しています。2030年までに24%という大陸の循環材料使用目標が、溶剤削減PI、生分解性接着剤、容易な分離を可能にする機械的ファスナーへのR&Dを推進しています。

中東・アフリカは比較的小規模ながら、輸送ハブ、スポーツアリーナ、レジャー施設でのデジタルサイネージの拡大を背景に31.1%のCAGRで最速の成長を記録しています。ガラスファサードに適合するフレキシブルLEDフィルムスクリーンは、新しいフォームファクターに対する建築的な需要を例示しています。政府支援のスマートシティプロジェクトと高い周囲光条件が高輝度マイクロLEDを魅力的な選択肢にしています。南米はスマートフォン普及率の上昇と、輸出モデル向けにフレキシブルクラスターを指定し始めた自動車組立工場を背景に続いています。

バリューチェーン分析

フレキシブルディスプレイのバリューチェーンは、ポリイミド(PI)基板、超薄型ガラス(UTG)カバーウィンドウ、OLED発光材料およびホスト材料、薄膜封止/バリアフィルム、接着剤、タッチ/カバーレンズスタックなどの上流材料・部品から始まり、蒸着、リソグラフィ、検査用の専用装置も伴う。中流のパネルメーカーはフレキシブルOLEDおよび新興のマイクロLEDライン(第6世代から第8.6世代へのスケールアップ)を運用し、バックプレーン(LTPS/酸化物TFT)、封止、モジュール工程を統合した上で、スマートフォン/タブレット、ノートパソコン、自動車コックピット、ウェアラブル、AR/VR分野の機器OEMおよびティア1インテグレーターに供給する。最近のサプライヤー側の強化策としては、2026年2月にLG DisplayとUniversal Display Corporationとの間で長期OLED材料供給・ライセンス契約が延長され、重要な発光材料/材料インプットの継続性を支えていることが挙げられる。

下流では、需要は認証、信頼性試験、複数年の供給コミットメントを必要とする大量生産の消費者向け機器OEMおよび自動車プラットフォームに集中しており、これがパネルメーカーの容量、プロセスノード、垂直統合に関する判断を形作っている。フォルダブル専用スタックにおいては、特にUTG加工と歩留まりに関するボトルネックが続いており、カバーウィンドウ層はフォルダブル機器の折り目、耐傷性、全体の部品コストに大きく影響する。スケジュールを守り、デザインウィン(採用実績)を確保するため、大手企業はモジュール組立とライン稼働率の管理を強化している。その一例として、Samsung Displayが2026年6月にAppleの初のフォルダブルiPhone向けモジュール生産を独占的な複数年供給契約のもとで開始したと報じられており、また安山(Asan)のA4工場において、フォルダブルおよび曲面形状を支えるため第6世代OLED容量を拡張する動きも見られる。

競合環境

既存企業のSamsung DisplayとLG Displayは、フレキシブルOLEDスタック、封止、折りたたみ式ヒンジ、UTGラミネーションをカバーする広範なIPポートフォリオを活用し、世界のデバイスブランドとの設計採用を確保しています。しかし、BOE、Visionox、CSOTが均一性目標に近づきながらコストを下回る第6世代および第8.6世代ラインを次々と稼働させるにつれ、両社の合計シェアは侵食されると予測されています。BOEの87億2,000万米ドルの成都ファブはその象徴であり、2027年までの完全量産を目指し、2028年までに折りたたみ式スマートフォンパネル生産でSamsung Displayを追い抜く位置付けです。一方Visionoxは、ハンドセットパネル以外への多角化の意図を示し、AR/VRマイクロOLEDに焦点を当てた6億9,000万米ドルのR&Dキャンパスに投資しています。

戦略的な動きは垂直統合を中心に展開されています。Samsung Displayは高価なファインメタルマスクを排除してパターン解像度能力で飛躍するため、OrthogonalからマスクレスOLED蒸着IPを購入しました。LG Displayは歪みなく50%伸縮する伸縮可能パネルを発表し、ファッションとモビリティセクターをターゲットにしています。BOEは主要OEMと自動車コックピットプラットフォームを積極的に共同開発し、パネルを車両のE/Eアーキテクチャに深く組み込んでいます。SmartKemなどのスタートアップはロールツーロール印刷と互換性のある低温有機TFTインクを商業化し、既存企業に低設備投資拡張への選択肢を提供しています。

折り畳み機構に関する特許出願は高水準を維持しています。米国裁判所での注目度の高い訴訟は個々の製品発売を遅らせる可能性がありますが、通常は和解が続き、ロイヤルティ付きモデルが進行できるようになります。材料サプライヤー(Dow、Sumitomo、Kolon)もPIワニスとバリアフィルム配合を確保するための的を絞った買収を通じて統合を進め、参入障壁をさらに高めています。全体として、市場はマイクロLED、金属箔、伸縮可能ニッチにおける専門的な破壊者の余地を持つ寡占へと傾いています。

フレキシブルディスプレイ業界リーダー

LG Display Co., Ltd

Samsung Electronics Co. Ltd

ROYOLE Corporation

BOE Technology Group Co. Ltd

Microtips Technology

- *免責事項:主要選手の並び順不同

市場機会と将来展望

フレキシブルディスプレイがスマートフォンの領域を超え、より大面積パネル、長寿命、電力効率の向上を求めるIT用途や自動車内装に広がるにつれ、新たな余地が生まれている。ノートパソコンおよびタブレット向けOLEDへの市場シフトは、第8.6世代規模の経済性と、リジッドとフレキシブルの要件を橋渡しするハイブリッドOLEDプロセスフローへの需要を生み出しており、静的UI用途における効率性と寿命のためのタンデムスタック構造への注目度も高めている。こうした機会の兆しは具体的な容量・資本支出の動きにも裏付けられており、BOEの成都における第8.6世代OLEDプロジェクト(630億元)がIT向けOLEDパネルを重視して2026年6月に量産を開始したこと、およびSamsungが2026年6月に安山のA4工場における第6世代OLED容量を段階的に拡張し、モバイルおよび隣接するフレキシブル用途向けの基板投入枚数を増やしていることが挙げられる。

第2の機会群は、封止材およびバリア材料の地域内サプライチェーンの強靭化、ならびに知財保護されたフォルダブルモジュールスタック(ヒンジ、UTGラミネーション、信頼性エンジニアリング)に関するもので、これらの分野では認定済みサプライヤー基盤がリジッドディスプレイ生態系に比べて依然として狭い。投資プログラムは韓国におけるより深い技術ロードマップも示している。LG Displayは2026年4月の取締役会決議において、IT・モバイル需要に対応した新しいOLED技術基盤に1兆1,060億韓国ウォンを投資することを決定し、次世代プロセスおよび装置認証への継続的な支出を裏付けている。自動車分野および新興機器分野(XRや新しいインタラクティブサーフェス)向けにも、メーカーはストレッチャブルおよびセンサー統合型OLEDのコンセプトを発表しており、リジッドモジュールが制約となるコックピットパネルやウェアラブルインターフェースの設計可能領域を拡大している。

最近の業界動向

- 2026年7月:Samsung Electronicsは、次世代Galaxyフォルダブル機器の耐久性と構造的安定性の向上を目的としたFlex Titanium技術を発表した。材料およびスタックレベルでの強化は、より多くの折り曲げサイクルと薄型の機械的組立を支え、プレミアムフォルダブルの価値提案を強化し、ヒンジおよびカバー層エンジニアリングを巡る差別化を強めている。

- 2025年4月:Samsung Displayはノートパソコン向けローラブルOLEDスクリーンの量産を開始し、フレキシブルOLEDをスマートフォン中心の量からより大面積パネルを持つIT用途へと広げた。この動きは、ローラブル機構、ラミネーション、信頼性試験のための生態系を拡大し、ローラブルノートパソコンやタブレットを検討するOEMにとっての商業化の参照点を追加するものである。

- 2024年11月:LG Displayは、複数の研究機関が関与する国家プロジェクトを通じて、最大50%の伸縮率を実現するストレッチャブルディスプレイの開発を発表した。この節目は、フォルダブルおよびローラブル形態を超えて、身体に適応する装着可能な表面への技術的道筋を広げ、モビリティ内装や皮膚に近接する機器における新たな用途を支えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、プラスチック、フレキシブルガラス、薄型金属などのフレキシブル基板上に構築され、曲げ、折り、巻くことが可能な、新規に製造されたフレキシブルディスプレイパネルから生じる収益を対象とする。当社の市場規模算定は、消費者向け電子機器、自動車、産業、公共情報用途にわたる最終製品へのパネル供給を追跡している。

対象範囲の除外事項:リジッドフラットパネルディスプレイ、フレキシブルプリント回路、およびドライバICは対象外とする。

セグメンテーション概要

- ディスプレイタイプ別

- OLED

- LCD

- 電子ペーパーディスプレイ(EPD)

- マイクロLED

- 量子ドットおよびその他の新興タイプ

- フォームファクター別

- 折りたたみ式

- 巻き取り式

- 曲げ式

- コンフォーマブル(曲面・ラップアラウンド)

- 基板材料別

- ガラス

- プラスチック・ポリイミド(PI)

- プラスチック・PET/PEN

- 金属箔

- その他(ポリカーボネート、超薄型ガラス)

- 用途別

- スマートフォンとタブレット

- スマートウェアラブル(スマートウォッチ、パッチ)

- テレビとデジタルサイネージ

- パーソナルコンピュータとラップトップ

- 自動車コックピットとインフォテインメント

- AR/VRヘッドマウントディスプレイ

- 産業用・公共交通機関用ディスプレイ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデリングの前提を固定する前に、需要の兆候と用語を設定するためにデスクリサーチを実施した。米国国際貿易委員会の資料、UN Comtrade形式の税関統計、世界知的所有権機関の特許出願、OLEDおよび薄膜加工に関する査読済み学術論文など、公開情報源を活用した。これらの入力は、技術の成熟度を確認し、採用時期の背景を提供するのに役立った。

それに加えて、企業の開示資料、投資家向けプレゼンテーション、業界団体のページ、信頼できる経済報道を確認し、容量に関する動きや製品発表を把握した。出荷量やパネル出力の内訳など追跡が難しい項目については、企業財務および企業活動をまとめた有料サブスクリプション、および必要に応じて特許データベースや出荷レベルの貿易情報も参照した。ここに記載した出典は例示的なものであり、データの収集、前提の検証、ギャップの明確化のために追加の参考資料も使用した。

一次インタビューおよび調査

ディスプレイのサプライチェーン関係者、機器生態系の専門家、下流の購買企業など多様な関係者との一次インタビューを実施し、プレスリリースに記載された内容を超えて採用の道筋を検証した。これらの入力を用いて、実際に出荷され購入されているものを確認し、価格入力の方向性を精緻化し、APAC、EMEA、南北アメリカ地域間の時期の違いを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):14% | APAC:43% |

| ミッドティア:53% | 機能/部門リーダー:41% | EMEA:33% |

| 小規模プレーヤー:20% | マネージャー:45% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、機器カテゴリー別の出荷量とフレキシブルパネルの普及率を結びつけてフレキシブルディスプレイの価値を再構築するトップダウン型の需要プール構築から始まり、その後、現実的な平均販売価格を用いて台数を収益に変換する。合計値は、パネル出荷量のサンプリングやインタビューで共有された価格帯などの選択的なボトムアップ検証によって裏付けられ、さらにサプライヤーおよび流通チャネルの整合性チェックを行い、ずれを調整する。

モデルで使用される主要な入力には、フレキシブルOLEDと他技術の比率、フォルダブルスマートフォンおよびウェアラブルの出荷動向、新規工場の容量立ち上げおよび稼働時期、歩留まり改善の見通し、出荷量の拡大や形状の成熟に伴う平均販売価格の変動が含まれる。ニッチ用途に対するボトムアップ検証が不完全な場合、最も近い比較可能な機器タイプに基づく代替の普及率と価格を用いてギャップを処理し、その後フォローアップの通話で再度検証する。

予測にあたっては、機器の発売サイクル、普及率の上限、価格下落曲線という少数の制御可能な変数を用いて採用状況を調整できるよう、シナリオ分析を使用している。これらのシナリオは、予測期間にわたって一次情報の専門家が妥当とみなす内容に基づいており、新たな容量発表や需要の急変が短期的な進路を変える場合には再調整される。

データ検証と更新サイクル

モデルの出力結果は、機器出荷の推移、容量の追加、インタビューおよび公開情報から観察される価格動向など、独立した指標と三角検証される。大きな変動は特定され、確認され、複数段階のアナリストチェックを通じて修正され、重要な前提が変化した場合や説明できない異常値が生じた場合には回答者への再接触が行われる。

本レポートは年次で更新され、主要な容量変更や重要機器カテゴリーにおける急激な需要変化など重大な事象が発生した場合には、臨時の更新が行われる。提供前には最終確認を行い、最新の公開情報と確認済みの一次情報がモデルおよび記述全体にわたって整合的に反映されていることを確認する。

Mordor Intelligenceのフレキシブルディスプレイ市場規模と他の公表推計との比較

フレキシブルディスプレイに関して公表されている市場規模は、対象範囲が必ずしも一貫していないことや、価格および普及率に関する前提が合計値を大きく変動させる可能性があることから、しばしば異なる。また、ある出典が機器出荷量を基準としている一方で、別の出典が根底の計算を厳密にせずに広範な技術動向に依存している場合にも差異が生じる。

リジッドフラットパネルディスプレイはMordor Intelligenceの対象範囲外であり、この単一の除外事項だけでも、他の推計がフレキシブルパネルをより大きなフラットパネル価値プールと混合している場合には差が広がる可能性がある。残りの差異は通常、フォルダブル機器の普及率がどのように立ち上げられているか、平均販売価格の下落が一律に適用されるか用途別に適用されるか、世界収益に用いられる通貨換算の時期、および新たな工場稼働データが出た際に前提がどの程度の頻度で更新されるかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 26.41 B (2026) | |

| 総合コンサルティング会社A | USD 48.92 B (2025) | より早い基準年とより広いセグメンテーションの枠組みを使用しており、隣接するディスプレイカテゴリーを除外するかどうかについて定義が明確でないため、集計される収益プールが膨張する可能性がある。 |

| 業界出版社B | USD 33.70 B (2025) | 包含ルールおよび価格構築に関する公開情報が限られているため、収益がパネルレベルのみで捉えられているか、機器レベルの値と部分的に混合されているかによって推計値が異なる可能性がある。 |

この表は、分散の大部分が対象範囲の明確さ、および普及率と価格が機器用途ごとにどのように適用されるかに起因することを示している。市場規模算定をパネル収益に基づいて維持し、サプライチェーンからのフィードバックを用いて普及率の入力を検証することで、当社の推計は明確な変数と再現可能な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年のフレキシブルディスプレイ市場規模はいくらで、2031年までにどれだけ成長しますか?

市場は2026年に264億1,000万米ドルであり、28.73%のCAGRを記録して2031年までに933億2,000万米ドルに達すると予測されています。

現在フレキシブルディスプレイ市場をリードしている地域はどこで、最も急速に拡大している地域はどこですか?

アジア太平洋地域が2025年に56.40%の最大シェアを保持しており、中東・アフリカ地域は2026年~2031年に31.1%のCAGRで成長すると予測されています。

巻き取り式ディスプレイは折りたたみ式フォームファクターと比較してどれだけ速く成長していますか?

折りたたみ式が2025年の量産の70.20%を占めていますが、巻き取り式ディスプレイは2026年~2031年の間に37.9%のCAGRが期待される成長エンジンです。

なぜ自動車コックピットがフレキシブルディスプレイの主要な用途として台頭しているのですか?

高級電気自動車メーカーがユーザー体験を向上させるために曲面OLEDダッシュボードを統合しており、2031年まで自動車コックピットディスプレイの30.1%のCAGRを牽引しています。

フレキシブルディスプレイの採用を遅らせる可能性のある材料関連の課題は何ですか?

第8世代以上のポリイミド基板における歩留まり損失と高性能封止材料の逼迫した供給が、生産量を減少させコストを引き上げています。

主要プレーヤーは誰で、競争はどのように進化していますか?

Samsung DisplayとLG Displayが現在リードしていますが、中国の新しい第8.6世代ファブがコストを削減し生産能力を高めるにつれ、BOEとVisionoxが急速にシェアを獲得しています。

最終更新日: