フレキシブルフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 55.65 十億米ドル |

| 市場規模 (2031) | 76.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルフォーム市場分析

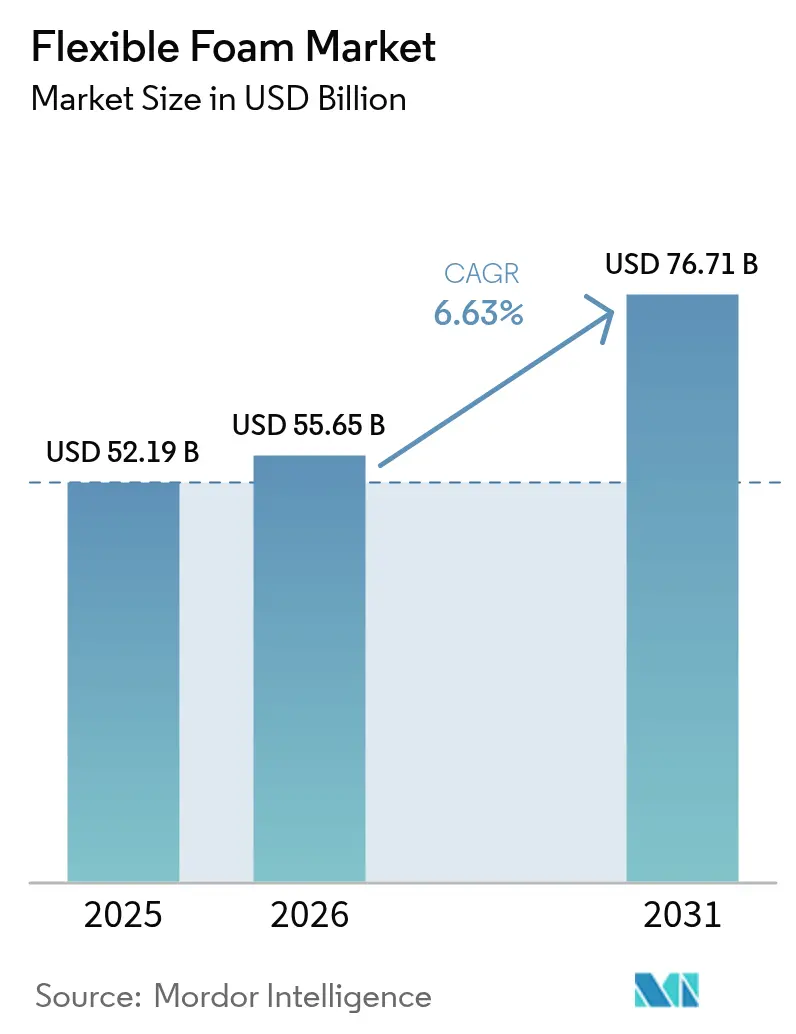

2026年のフレキシブルフォーム市場規模は556億5,000万米ドルと推定され、2025年の521億9,000万米ドルから成長し、2031年予測は767億1,000万米ドルで、2026年〜2031年のCAGR 6.63%で成長しています。

電子商取引包装量の増加、自動車シートにおける軽量化の要請、および持続可能な化学への幅広い取り組みが、この拡大を支えています。ポリウレタンは調整可能な密度プロファイルにより明確なリーダーシップを維持しており、二酸化炭素回収ポリオール技術やグラフェン強化配合はパフォーマンス向上の継続を示しています。アジア太平洋地域の製造業の厚みと国内消費の成長が、同地域を最大の地域貢献者の地位に確立しています。一方、戦略的買収は、垂直統合とオムニチャネルリーチを重視する成熟した競争環境を示しています。

主なレポートの要点

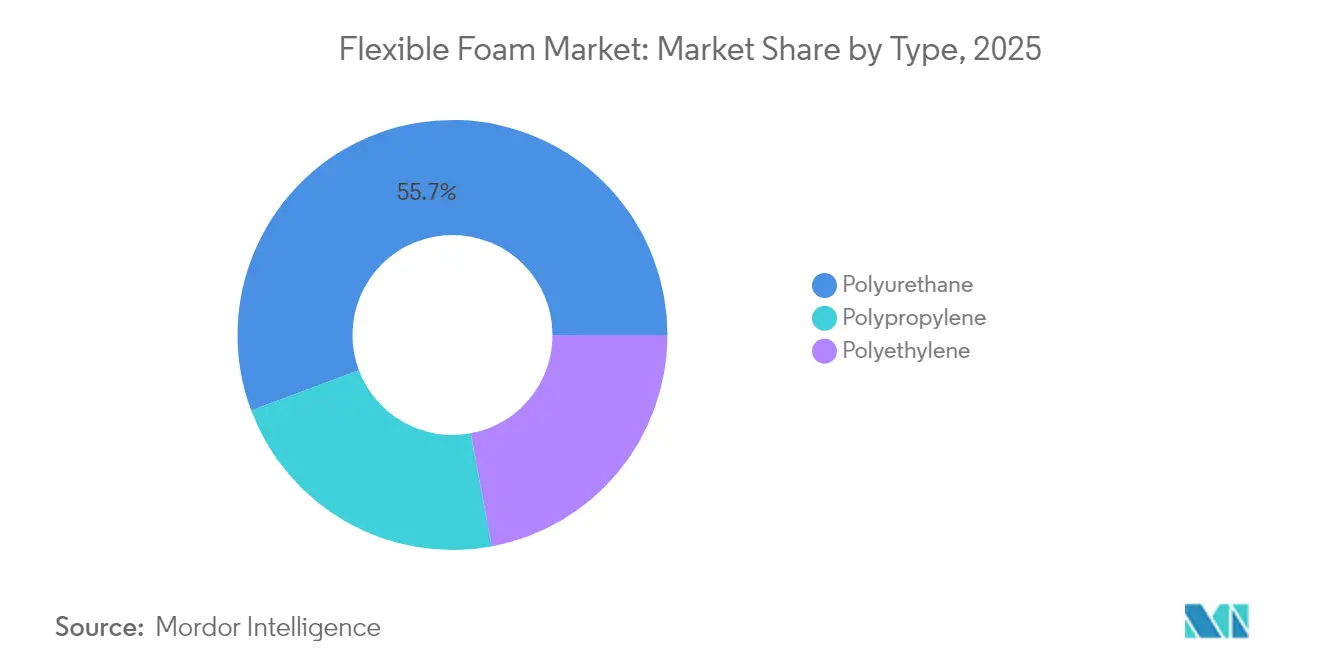

- タイプ別では、ポリウレタンフォームが2025年のフレキシブルフォーム市場シェアの55.72%を占め首位となり、2031年までのCAGR 7.34%での拡大が予測されています。

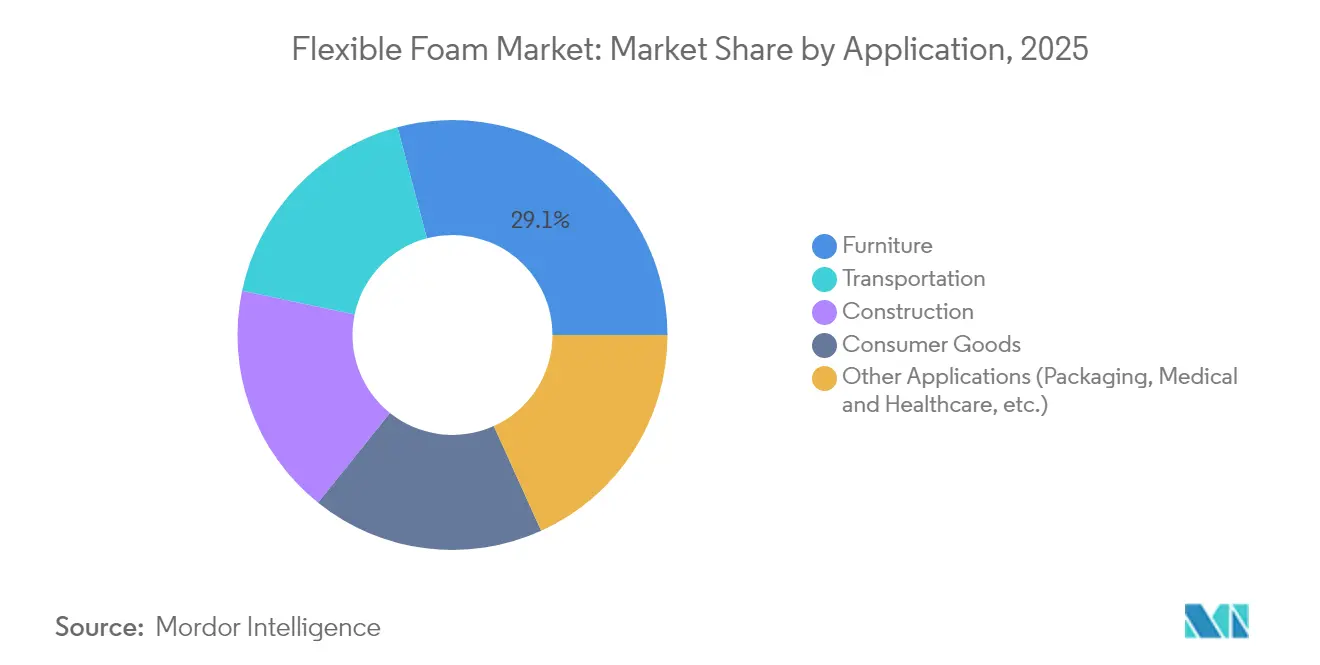

- 用途別では、家具が2025年のフレキシブルフォーム市場規模の29.12%のシェアを占め、包装、医療、ヘルスケアなどのその他の用途は2031年までのCAGR 7.62%で拡大しています。

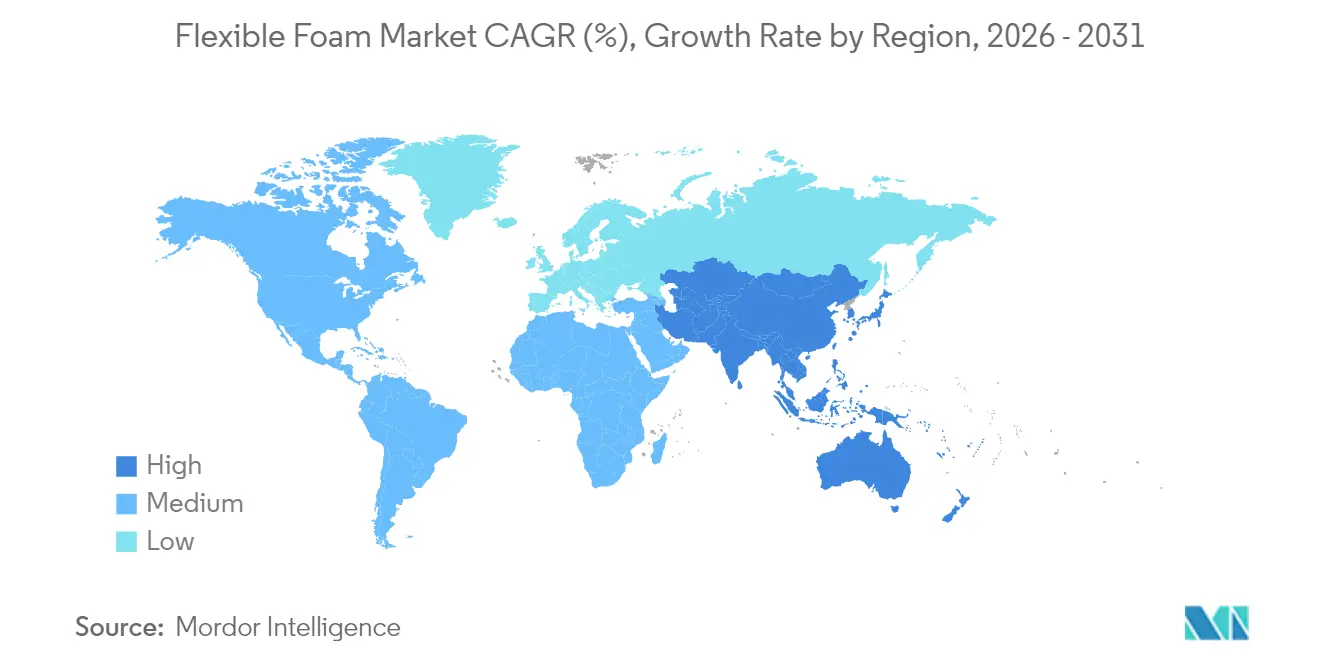

- 地域別では、アジア太平洋が2025年に45.60%の収益シェアを獲得し、同地域は2031年までに最速となるCAGR 7.35%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフレキシブルフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRに対する影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引包装需要の急増 | +1.8% | アジア太平洋および北米が牽引するグローバル市場 | 短期(2年以内) |

| 成熟経済における家具・寝具の買い替えサイクル | +1.2% | 北米およびEUが中心 | 中期(2〜4年) |

| 自動車軽量シートおよびNVH要件 | +1.5% | 自動車ハブに集中したグローバル市場 | 中期(2〜4年) |

| CO₂ベースのポリオールおよびサーキュラーフォーム化学の採用 | +0.9% | EUおよび北米での早期採用、グローバル展開 | 長期(4年以上) |

| ベッド・イン・ア・ボックスマットレス物流ブーム | +1.1% | 北米およびEUの成熟市場、アジア太平洋は新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引包装需要の急増

精密電子機器やプレミアム直接消費者向け配送のための保護包装ニーズが、ポリウレタンフォームの需要を押し上げています。グローバルな包装フォームセグメントは、2025年の122億2,000万米ドルから2034年には153億6,000万米ドルに成長し、CAGR 4.68%となる見込みで、ポリウレタンの衝撃吸収性の優位性を裏付けています。デバイスメーカーがスマートフォンやタブレット向けにカスタムフォームインサートを仕様化するなか、アジア太平洋がこの変化を牽引しています。小売業者はフレキシブルフォームソリューションに依存した高度なアンボクシング体験を通じて差別化を図っています。ただし、欧州における拡大生産者責任規制は、リサイクル可能な形態の設計を生産者に求めており、従来の配合を制限する可能性があります。サーキュラー化学を持つメーカーは、コンプライアンス期限が近づくにつれてシェアを獲得する見込みです。

成熟経済における家具・寝具の買い替えサイクル

在宅勤務への投資とウェルネス重視により、先進国市場での家具の買い替え期間が短縮されています。欧州の家具生産は2025年の最初の4ヶ月間で2024年比1.5%増加しており、継続的な回復を示しています[1]Globalwood、「欧州家具生産アップデート」、globalwood.org。消費者はエルゴノミクスと低VOCプロファイルを兼ね備えたプレミアムシーティングと寝具を求めています。通気性、抗菌添加剤、精密ゾーニングを提供できるフォームメーカーがプレミアムマージンを獲得しています。ただし、支出は住宅ローン金利や住宅の流通に敏感であり、マクロ的なストレス期における成長を抑制する可能性があります。

自動車軽量シートおよびNVH要件

自動車メーカーは2025年までに燃費50マイル/ガロンのフリート平均を目標とし、低密度ポリウレタンの採用を促進しています。これにより衝突基準を満たしながらシート重量を10%以上削減しています。Fordのグラフェン強化フォームは、重量増なしに圧縮強度を20%向上させ、吸音性を25%高めています。電気自動車の普及により、エンジン音でかつてマスクされていたNVH減衰の必要性が高まっています。CovestroのBayfit SAプラットフォームは、ボンネットライナーや床面モジュールへの展開も進み、音響上の利得とバイオサーキュラー原料を組み合わせています。ただし、このセグメントは生産の景気循環的な変動や半導体関連の混乱の影響を受けます。

CO₂ベースのポリオールおよびサーキュラーフォーム化学の採用

Covestroのcardyon®プロセスは回収したCO₂をポリオール鎖に再利用し、最大20%の二酸化炭素を含み、化石燃料の投入量とエネルギー強度を削減します。RecticelのKAPUA®は、OEKO-TEX®認証を維持しながら石油の7分の1をCO₂ベースの中間体に置き換えています。INOACのECOLOCEL®は植物由来含有量50%を達成し、バイオ由来原料がマットレスの弾力性基準を満たせることを証明しています。早期採用者は規制上の余裕とブランド上の優位性を獲得しますが、研究開発コストとサプライチェーンの再認証が近期の普及を抑制しています。

抑制要因の影響分析*

| 抑制要因 | CAGRに対する影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| イソシアネートおよびポリオール原料価格の変動 | -1.4% | 地域的なサプライチェーンの差異を伴うグローバル市場 | 短期(2年以内) |

| VOC・難燃剤規制の強化 | -0.8% | EUおよび北米が先行し、グローバルに採用 | 中期(2〜4年) |

| ハロゲンフリー難燃剤システムへの移行によるコストと複雑性の増大 | -0.6% | コンプライアンスの実施期日が異なるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびポリオール原料価格の変動

MDIおよびTDIの変動は、価格転嫁が遅れた場合にマージンを圧迫します。BASFは2025年4月、原油の変動を背景に特定のジオールを1ポンド当たり0.08〜0.10米ドル値上げしました。Dowのアルゼンチンのポリオールサイトのクローズは、地域コストに波及する需給バランスの乱れを示しています。米国のMDI純粋品の消費量は2023年に4億3,490万ポンド、TDIは4億8,290万ポンドに達し、市場の原材料リスクを浮き彫りにしています。インデックスベースの数式を固定する契約構造は大手加工業者のリスク軽減に役立ちますが、中小のコンバーターは依然として脆弱な状態にあります。

VOC・難燃剤規制の強化

ニューヨーク州は2024年12月から布張り製品への難燃剤の意図的な使用を禁止し、バリアファブリックやグラファイト配合フォームへの改良を促しています。米国環境保護庁の健康評価とカリフォルニア州TB117-2013は、低スモルダーかつ化学物質を少なく抑えたソリューションへの業界転換を促進しています。欧州のREACHは現在、0.1%を超えるジイソシアネートの取り扱いに特別な訓練を義務付けており、コンプライアンスのオーバーヘッドが増大しています。ハロゲンフリーシステムへの早期投資を行うメーカーは市場アクセスを獲得する一方、対応が遅れる企業はペナルティや顧客喪失のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリウレタンの優位性がイノベーションを牽引

ポリウレタンは、コストと性能のバランスの強みから2025年のフレキシブルフォーム市場シェアの55.72%を占めました。ポリエステルグレードは耐荷重マットの耐久性を発揮し、ポリエーテルバリアントはコンフォートシーティングにおける耐加水分解安定性を維持します。このセグメントは2031年までのCAGR 7.34%を記録する見込みで、CO₂ベースの化学が台頭するなかでもフレキシブルフォーム市場における役割を強固なものにしています。Fordのグラフェン強化シートクッションは、ナノフィラーが圧縮強度を20%向上させながら重量を10%削減できることを示しています。

ポリエチレンおよびポリプロピレンフォームは後塵を拝しますが、防湿包装や自動車用ヘッドライナーにニッチを確立しています。架橋型ポリエチレンは独立気泡による耐湿性を提供し、非架橋型グレードは経済的なクッション性を提供します。ポリプロピレンのリサイクル性と化学的不活性はアンダーフード熱シールドの機会を確保します。代替樹脂全体として、ポリウレタンの熱硬化性の性質では対応できない用途を可能にすることで、フレキシブルフォーム市場を拡大しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

用途別:家具のリーダーシップが新興の競合に直面

家具は、在宅オフィス支出の高まりを背景に、2025年のフレキシブルフォーム市場規模の29.12%のシェアを維持しました。ただし、包装、医療、ヘルスケアはブランドオーナーがカスタマイズされたクッション性と感染管理ソリューションを求めるなか、2031年までのCAGR 7.62%で最速の成長を示しています。マットレスメーカーは相変化マイクロカプセルやゾーン別硬度を試験してプレミアム層を獲得しようとしており、病院用ベッドは室内空気基準の強化に対応するため抗菌・低VOCパッドを必要としています。

輸送と建設がこれに続き、電気自動車のNVH対策と既存建物への断熱改修義務が原動力となっています。アスレチックフットウェアからパーソナルケアアプリケーターまで、消費財はフォームの柔らかさとリバウンド性を差別化に活用しています。このミックスの変化は、将来の数量増加が家具を上回り、メーカーがフレキシブルフォーム市場内での設備とR&D投資の配分を再定義するシグナルとなっています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の収益の45.60%を占め、2031年までのCAGR 7.35%での拡大が見込まれており、フレキシブルフォーム市場における中心的な役割を裏付けています。中国の確固たるサプライベースはインドの870億米ドルの石油化学建設計画と連携しており、ASEAN諸国は「チャイナ・プラス・ワン」の分散化の恩恵を受けています。Sekisui Chemicalのプネ新工場(5億インドルピー)は、自動車シートフォームの現地化が継続していることを示しています。

北米は、寝具や自動車生産の景気循環的な落ち込みにもかかわらず、技術的リーダーシップを維持しています。米国は豊富な天然ガス原料を活用しており、メキシコはEV組み立てのニアショアリングにより世界第4位のポリウレタン消費国となっています。規制は低VOCおよびサーキュラー原料を支持しており、CO₂ベースのポリオールへの需要を生み出しています。

欧州は厳格な環境規制とイノベーション促進策のバランスを取っています。DowのポリウレタンチェーンのEurope事業の戦略的見直しは、高エネルギーコストの中での収益性の課題を示しています。しかし、欧州ブロックはサーキュラーフォームの採用をリードしており、2024年の包装・包装廃棄物規制によりリサイクル可能性が義務化されています。南米および中東・アフリカは、インフラプログラムがエネルギー効率の高い断熱材を採用するなかで段階的な需要を加えていますが、通貨の変動が投資を抑制しています。

競争環境

フレキシブルフォーム市場は依然として高度に分散していますが、戦略的なクラスタリングへと移行しつつあります。Tempur Sealyの50億米ドルのMattress Firm買収とLeggett & Plattの12億5,000万米ドルのElite Comfort Solutions取引は、ブランド寝具と特殊フォーム原料の両方をコントロールすることを目的とした垂直統合を示しています[2]Tempur Sealy International、「Mattress Firm買収」、tempursealy.com。Carpenter Co.のRecticelのエンジニアードフォーム事業の6億5,600万ユーロでの買収は技術的ラミネートの能力を拡大しますが、英国の規制当局が競争への影響を精査しています。

グローバルな化学大手であるBASF、Covestro、Dowは、エンドツーエンドのサプライチェーンと深いR&Dパイプラインを通じて優位性を発揮しています。これらはCO₂ベースのポリオール、バイオ起因のMDI、スクラップとCO₂を削減するデジタル化された生産ラインに注力しています。地域のコンバーターは、スピード、サービス、ハロゲンフリー音響フォームなどの特殊配合で差別化を図っています。ナノマテリアル強化と閉ループリサイクルを中心とした製品イノベーションは、コモディティセグメントのマージン防衛を目指しています。コンプライアンスインフラはゲーティングファクターとなっており、中小企業はREACHジイソシアネート規制の遵守に課題を抱え、フレキシブルフォーム市場での統合加速を招く可能性があります。

フレキシブルフォーム業界リーダー

Carpenter Co

Covestro AG

Woodbridge

Greiner AG

SEKISUI CHEMICAL CO., LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:DowはFreeportのポリオール工場でVORANOL WK5750の生産を開始しました。この新しいポリエーテルポリオールのフレキシブルフォーム製品は、反応性の向上、最適な粘度を提供し、高い純度と品質基準を維持しています。

- 2024年9月:BASFとFuture Foamは、100%国内生産のバイオマスバランス(BMB)Lupranate® T 80トルエンジイソシアネート(TDI)を使用した寝具業界向けフレキシブルフォームの商業生産を開始しました。BASFはルイジアナ州ガイスマーのフェアブント生産施設でTDIを製造しています。

グローバルフレキシブルフォーム市場レポートのスコープ

フレキシブルフォームは、家具、カーペットクッション、輸送、寝具、包装、テキスタイル、繊維など、幅広い消費者向けおよび商業用製品のクッション材として使用されています。市場はタイプ、用途、地域によってセグメント化されています。タイプ別では、ポリウレタン、ポリエチレン、ポリプロピレンにセグメント化されています。用途別では、建設、消費財、家具、輸送、その他の用途にセグメント化されています。本レポートは、主要地域にわたる15ヶ国のフレキシブルフォーム市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(100万米ドル)をベースに行われています。

| ポリウレタン | ポリエステル |

| ポリエーテル | |

| ポリエチレン | 架橋型 |

| 非架橋型 | |

| ポリプロピレン |

| 家具 |

| 輸送 |

| 建設 |

| 消費財 |

| その他の用途(包装、医療・ヘルスケアなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ポリウレタン | ポリエステル |

| ポリエーテル | ||

| ポリエチレン | 架橋型 | |

| 非架橋型 | ||

| ポリプロピレン | ||

| 用途別 | 家具 | |

| 輸送 | ||

| 建設 | ||

| 消費財 | ||

| その他の用途(包装、医療・ヘルスケアなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のフレキシブルフォーム市場規模はどのくらいですか?

フレキシブルフォーム市場規模は2026年に556億5,000万米ドルであり、2031年までに767億1,000万米ドルに達すると予測されています。

フレキシブルフォーム市場をリードしている地域はどこですか?

アジア太平洋が2025年の収益シェアの45.60%をリードしており、2031年までのCAGR 7.35%を記録する見込みです。

なぜポリウレタンフォームはフレキシブルフォーム市場で優位性を持つのですか?

ポリウレタンは汎用的な密度制御、優れた強度対重量比、グラフェン強化やCO₂ベースのポリオールなどの継続的なイノベーションを提供します。

持続可能性のトレンドはフレキシブルフォームの生産にどのような影響を与えていますか?

メーカーはVOCおよび難燃剤規制の強化に対応するため、CO₂回収ポリオール、バイオベース原料、リサイクルへの投資を行っています。

原材料価格の変動はフレキシブルフォームメーカーにどのような影響を与えますか?

MDIおよびTDI価格の変動は、コンバーターが顧客にコストを迅速に転嫁できない場合にマージンを圧迫する可能性があり、特にコモディティ家具フォームにおいて顕著です。

最終更新日: