フレキシブルパイプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルパイプ市場分析

フレキシブルパイプ市場規模は2025年に12億6,000万米ドルと評価され、2026年の13億2,000万米ドルから2031年には16億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは5.02%です。この成長は、深海・超深海探査プログラム、腐食を軽減する急速な材料革新、ならびにブラジルおよびガイアナにおけるプレソルト開発の拡大に起因しています。業界リーダー各社は光ファイバーセンサーを組み込み、リアルタイムの健全性データを提供することで、ダウンタイムを削減しながら資産寿命を延長しています。アジア太平洋地域は、中国、インド、オーストラリアにおけるオフショアプログラムに牽引され、物流コストを低減する国内製造によって支えられ、最も優位な地位を占めています。材料面では、高密度ポリエチレン(HDPE)がオペレーターのデフォルト選択肢であり続けていますが、軽量化の要求が高まる中、炭素繊維やその他の複合材料ソリューションが普及しつつあります。Saipem–Subsea7の合併提案に代表される垂直統合戦略の加速は、エンジニアリング、調達、建設、設置(EPCI)能力を一つの企業傘下に集約することで、競争の構図を塗り替えています。

主要レポートのポイント

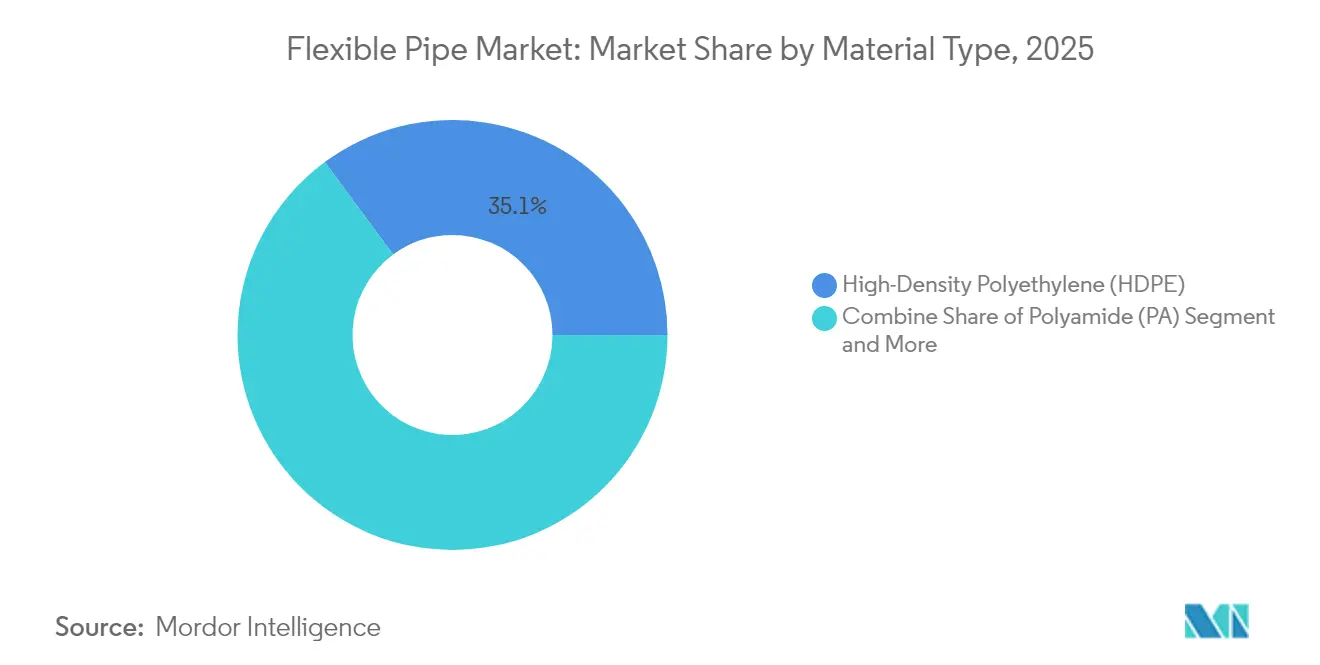

- 材料タイプ別では、HDPEが2025年のフレキシブルパイプ市場シェアの35.12%をリードし、その他の材料は2031年にかけてCAGR 8.03%で拡大する見込みです。

- 構造別では、アンボンデッドシステムが2025年に45.08%の収益シェアを獲得し、強化熱可塑性パイプは2031年にかけてCAGR 7.12%で成長すると予測されています。

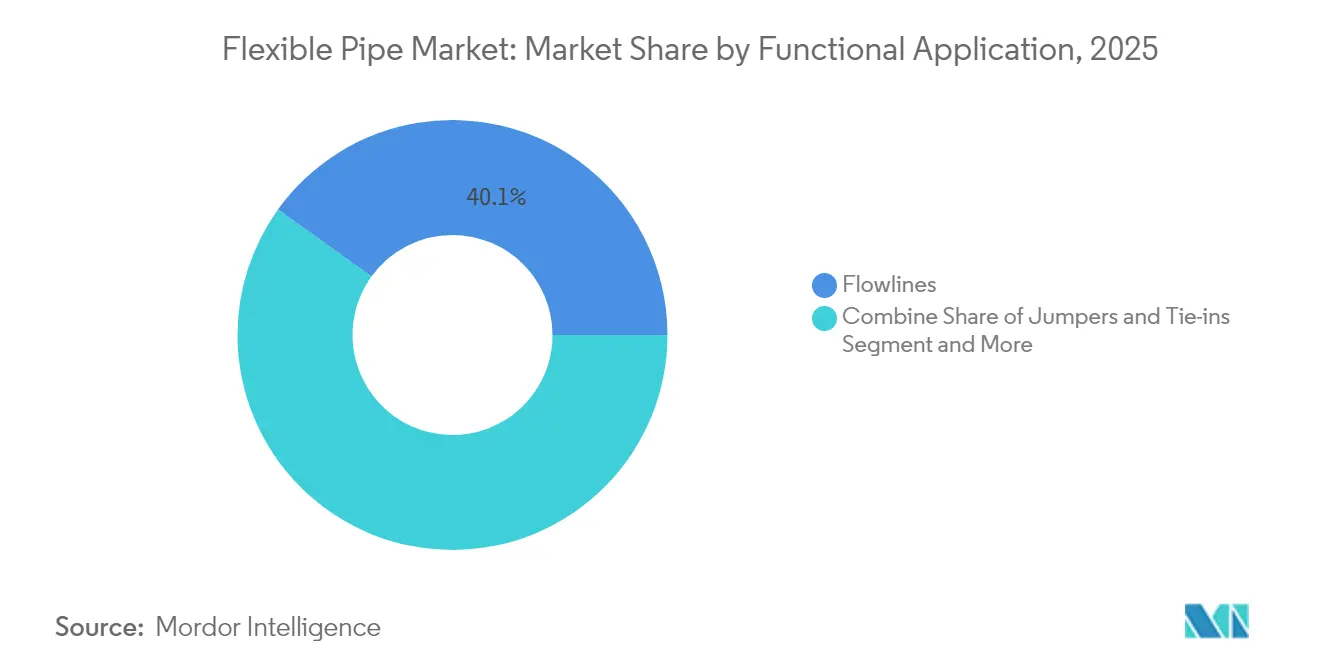

- 機能別では、フローラインが2025年のフレキシブルパイプ市場規模の40.07%のシェアを占め、ジャンパーおよびタイインは2031年にかけてCAGR 7.72%で成長すると予測されています。

- 環境別では、オフショア設置が2025年のフレキシブルパイプ市場の59.74%を占め、オンショア用途は2031年にかけてCAGR 6.18%の見通しを示しています。

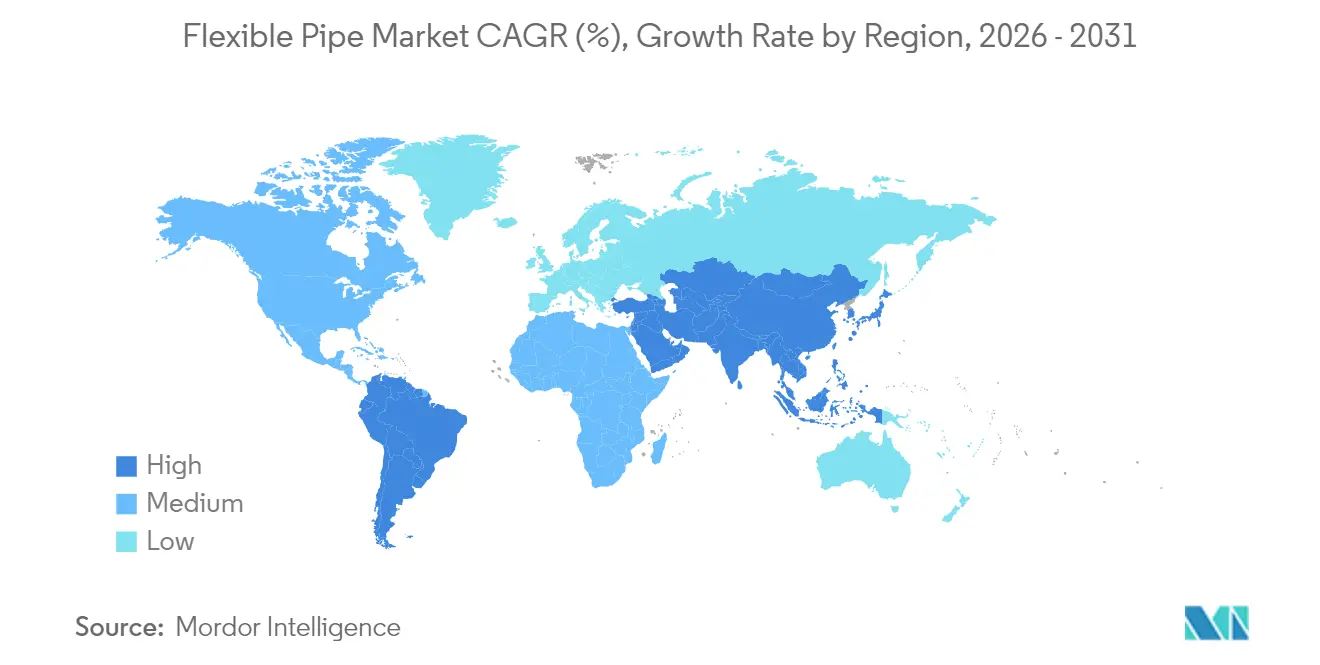

- 地域別では、アジア太平洋地域が2025年の世界収益の37.78%を占め、2031年にかけて最も高い地域CAGRである8.01%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフレキシブルパイプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深海・超深海開発 | +1.8% | ブラジル、ガイアナ、メキシコ湾 | 長期(4年以上) |

| 鉄鋼から複合材料への代替 | +1.2% | 北海、メキシコ湾 | 中期(2~4年) |

| ブラジルおよびガイアナにおけるSURFメガプロジェクトの構築 | +0.9% | ブラジル、ガイアナ、西アフリカへの波及 | 中期(2~4年) |

| FPSOへの炭素繊維アーマリング | +0.6% | 世界の深海油田 | 長期(4年以上) |

| 組み込み型光ファイバーモニタリング | +0.4% | 北海、ブラジルでの早期展開 | 短期(2年以内) |

| フレキシブル管による水素・CO₂輸送 | +0.3% | 欧州、北米、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深海・超深海開発の拡大

剛性鋼管システムが複雑な海底地形において経済的に成立しなくなるにつれ、オペレーターは1,500 mを超えるプロジェクトを承認しています。シェブロンのアンカー油田は20 ksiの海底機器を初めて導入し、フレキシブルパイプ市場における新たな性能基準を打ち立てました。[1]Oil & Gas Journal、「シェブロン・アンカー、20K海底開発を先導」、ogj.com ブラジルのプレソルト貯留層は水深2,900 mにおいてCO₂起因の腐食ストレスをもたらし、実績ある複合材料技術を持つサプライヤーが有利となっています。TechnipFMCのiEPCIのようなシステムレベルの契約モデルはスケジュールを最大20%短縮し、統合型フレキシブルソリューションへの需要を強化しています。

腐食した鋼管の複合材料への代替

年間のオフショア腐食費用は25億米ドルに達しており、陰極防食を不要とする複合材料改修の経済性を高めています。Saipemのプラスチックライニングパイプライン技術はコストを40%削減しながら1,000 barの耐圧性能を維持します。北海のオペレーターは1990年以前に遡る10,000 kmの既存グリッドに直面しており、フレキシブルパイプシステムは重量物吊り上げ設備なしに既存の回廊に組み込まれ、改修ダウンタイムを削減します。Baker Hughesの非金属製品に組み込まれたセンサーは、労働集約的な検査ラウンドに代わる健全性分析データを提供します。

ブラジルおよびガイアナにおけるSURFメガプロジェクトのパイプライン

Petrobrasだけで海底アンビリカル、ライザー、フローラインに500億米ドル以上を投じており、プレソルトタイバック向けに77 kmの高仕様フレキシブルパイプを含んでいます。 ガイアナのウィップテール油田は10 ksi、水深1,600 mのフレキシブルジャンパーを必要とし、Strohmは炭素繊維とPA12を用いて設置重量を大幅に削減しています。集中した需要は地域工場の設立を促進しており、TechnipFMCのアジア新工場がその好例であり、アジア太平洋向け注文の納期を短縮しています。

組み込み型光ファイバー健全性モニタリング

継続的な健全性監視は、トップサイド資産からパイプ壁自体へと移行しており、圧力層と引張層の間に組み込まれた光ファイバーストランドが、ライン全長にわたって温度、ひずみ、振動データを取得しています。北海とブラジルでの初期展開では、異常検知アルゴリズムが破損の数ヶ月前に疲労ホットスポットを検出することで、オペレーターが予定外のライザー停止を最大25%削減していることが示されています。リアルタイム分析は検査キャンペーンを短縮し、定期的なアニュラスベントテストの必要性を排除することで、典型的なFPSOスプレッドの年間OPEXを約100万米ドル削減します。モニタリング層はまた、設計寿命の動的再評価を可能にするリアルタイムの疲労損傷蓄積曲線を提供し、安全性を損なうことなく高コストの交換スコープを先送りすることを可能にします。デジタルツインが成熟するにつれ、センサーリッチなフレキシブル管はフィールド全体の最適化プラットフォームにデータを供給し、初期販売を超えたデータサービスの収益源をパイプサプライヤーにもたらします。この機能は、厳格な稼働率目標と高い船舶日当を持つ地域において特に、ドライバーに帰属するCAGR予測への+0.4%の押し上げを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動性 | -1.4% | 北米、北海 | 短期(2年以内) |

| 剛性鋼管に対する高い初期コスト | -0.8% | グローバル、コスト敏感地域で増幅 | 中期(2~4年) |

| ポリマーの使用済みリサイクルのギャップ | -0.6% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 20 ksi定格パイプの供給能力の逼迫 | -0.4% | 超深海地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動がCAPEXを抑制

1バレルあたり70~90米ドルの価格変動は、取締役会が最終投資決定を下す前に18~24ヶ月の価格安定を求めるようになったため、オフショアプロジェクトの最終投資決定を遅らせています。[2]ダラス連邦準備銀行、「石油・ガス産業はCAPEXに規律を示す」、dallasfed.org 高金利はハードルレートを引き上げ、承認をさらに先送りしています。[3]Financial Innovation、「金利と原油価格に関する不確実性」、jfin-swufe.springeropen.com成熟した北海およびメキシコ湾の油田は特に脆弱であり、フレキシブルパイプがプロジェクト総CAPEXの最大20%を占めるため、経済性が価格に敏感となっています。

剛性鋼管に対する高い初期コスト

フレキシブルシステムは材料費が25~40%高く、設置効率がコスト差を相殺しない短距離プロジェクトではハードルが高まります。高圧(20 ksi超)要件は依然として供給能力が制約されており、納期リードタイムが長期化し、一部のオペレーターを鋼管に回帰させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:HDPEが首位を維持しながら複合材料が急成長

HDPEのフレキシブルパイプ市場規模は2025年に4億4,000万米ドルに達し、収益の35.12%を占めました。オペレーターはHDPEをコスト効率の高い押出成形、化学的不活性、および溶接不要の継手のために評価しています。一方、その他の材料(主に炭素繊維および先進ポリマー)はCAGR 8.03%を記録しており、浮体式生産システムがトップサイド荷重を軽減するために質量削減を追求する中、既存材料を上回る成長を示しています。シドニー大学は、CFRP廃棄物が2030年までに50万トンに達すると予測しており、リサイクル可能な樹脂に向けた研究開発を促す循環経済への圧力が高まっています。

材料革新者は疲労寿命と温度範囲を向上させることでフレキシブルパイプ市場シェアの拡大を推進しています。先進的なPAおよびPVDF層は130℃のサービス温度を実現し、高温高圧(HTHP)坑井へのフレキシブル展開を拡大します。熱可塑性複合パイプ(TCP)は炭素繊維引張ケーシングとPA12ライナーを組み合わせ、ゼロ腐食と低摩擦流動プロファイルを達成します。深海活動が拡大するにつれ、複合材料の採用によりその他の材料の貢献度が2031年までにフレキシブルパイプ市場の3分の1に達すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パイプ構造タイプ別:アンボンデッドの優位性が持続し、RTPが加速

アンボンデッド構造は2025年の世界収益の45.08%を占め、フープ荷重と軸方向荷重を分離する多層アーマーを活用しています。その修理可能性が動的ライザー用途での選好を支えています。一方、金属製カーカスを持たない強化熱可塑性パイプは、オペレーターが腐食フリー性能と軽量デッキ荷重を目指す中、CAGR 7.12%で拡大しています。FlexSteelのスプール可能なRTPソリューションはアノードとコーティングキャンペーンを不要とし、ブラウンフィールドタイバックにおけるOPEXを低減します。

フレキシブルパイプ市場における構造の選択は、疲労、圧力、および化学的暴露プロファイルに依存します。ボンデッドパイプは超高圧フローラインのニッチな用途に対応しますが、現場修理オプションの限界と高コストがネックとなっています。アラミドおよびガラス繊維巻きの革新と、疲労蓄積を追跡するデジタルツインの組み合わせにより、RTPはかつて強度限界によって参入が阻まれていたライザー用途に浸透することが可能になります。

機能的用途別:フローラインがコア収益を維持

フローラインは2025年に5億米ドルを貢献し、フレキシブルパイプ市場シェアの40.07%に相当し、坑口から施設への移送における不可欠性を反映しています。しかし、ジャンパーおよびタイインは、坑間接続数を増加させるモジュール式フィールド設計に牽引され、CAGR 7.72%を記録しています。Offshore Magazineは、アライアンスがマニホールドハブへのクイックコネクト標準化ジャンパーキットを共同開発し、設置期間を短縮していると指摘しています。

輸出ホース(浮体式貯蔵用)やハイブリッド電力アンビリカルなどの犠牲的用途カテゴリーにおける将来の成長は、機能特化型複合材料がトップサイド処理と共同設計されてシステム効率を解放することを示唆しています。ジャンパーに沿って組み込まれたファイバーブラッグ格子センサーは、デジタルツインがトップサイドから海底へと移行し、データガバナンスフレームワークを使用して採掘を最適化しスラッギングを軽減する様子を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置環境別:オフショアが過半数を維持し、オンショアが拡大

オフショア環境は2025年収益の59.74%を占め、ブラジル、ガイアナ、メキシコ湾における深海・超深海需要に支えられています。リール敷設による1日最大3 kmの設置速度により、フレキシブルソリューションは単価が高くてもコスト競争力を維持しています。オンショア採用は規模は小さいものの、ミッドストリームオペレーターがスプール可能な複合材料によってトレンチ幅と交通障害を削減できることを認識する中、CAGR 6.18%で上昇しています。水素パイプラインへの規制上の関心は、脆化に耐えられる非金属オンショアフレキシブル管の採用を後押ししています。

超深海カテゴリー(1,500 m超)は20 ksi定格を必要とし、現在この能力を持つ製造所はわずかです。ここでのリードタイム制約はEPCリスクを高め、PetrobrasおよびExxonMobilはスロット確保を保証するために資格を持つ製造所と複数年のコールオフ契約を交渉するに至っています。

地域分析

アジア太平洋地域は、南シナ海の深海ブロックとオーストラリアのLNGバックフィルプログラムを背景に、2025年収益の37.78%を維持しました。同地域のフレキシブルパイプ市場規模はCAGR 8.01%で拡大すると予測されており、他のすべての地域を上回っています。地域コンテンツを優遇する政府政策が地域製造拠点の建設を促進しており、TechnipFMCの東南アジア工場はその好例であり、中国およびインドのオペレーター向けのリール敷設リードタイムを短縮しています。日本および韓国における洋上風力発電の拡大は、海底電力ケーブルおよび動的アンビリカルへの波及需要を生み出し、複合材料能力の相互活用をさらに促進しています。

北米は第2位の地域として続き、20 ksiフレキシブルジャンパーを必要とするメキシコ湾の超深海承認案件に支えられています。アナダルコ盆地の集積ラインとパーミアンの水素実証プロジェクトがオンショアスプール可能採用を牽引しています。しかし、メキシコ湾における交替波が発見率の横ばいによって相殺されるため、地域CAGRはアジア太平洋に遅れをとっています。

欧州は、北海の寿命延長プロジェクトとノルウェーおよび英国にわたる初期段階の水素バックボーンパイロットに基づいたバランスの取れた成長を示しています。厳格な廃止規制が老朽化した鋼管の撤去を加速させ、タイバックスキームにおけるフレキシブルラインへの代替改修の機会を提供しています。しかし、リサイクル義務はサプライヤーにポリマー回収のクローズドループモデルを提案することを求め、総設置コストを引き上げる可能性があります。

中東およびアフリカは、QatarEnergyの北部ガス田圧縮プログラムと西アフリカのFPSOキャンペーンが腐食免疫複合材料を求める中、急速な採用を記録しています。SaipemのカタールにおけるEPC40億米ドルの受注は、高仕様フローラインと光ファイバー組み込みアンビリカルへの地域的な需要を確認しています。トルコのサカリャフェーズ2は水深2,200 m定格の158 kmのパイプを必要とし、黒海盆地の成熟を示しています。南米は、ブラジルのプレソルトとガイアナのスタブルックブロックに支えられ、世界のSURFバックログの大部分を占める中心的な柱であり続け、製造業者がリオ近郊にスプールベースを共同設置する決定を強化しています。

規制環境

基準や認証の枠組みは、特に海底用途において柔軟パイプの適格性評価を形づくっている。API仕様17J(第5版、2024年5月発行、2025年5月施行)は、設計および製造検証に関する要件を強化し、非接着型柔軟パイプシステムに対する独立検証・認証(IVA)の要求をより厳格にした。また、二酸化炭素回収・輸送・貯留(CCS)用途の使用条件に関する検討事項も追加された。事業者は通常、API 17シリーズ一式(API 17J、17K、17L1を含む)に対する型式承認および第三者認証を求めるため、文書管理、材料トレーサビリティ、監査対応可能な製造管理が市場参入の実質的な関門として機能している。

コンプライアンスは、最終用途や顧客仕様によっても影響を受ける。国営石油会社や大手事業者は、深海開発における柔軟パイプの調達、試験、受け入れについて独自の技術基準を適用している。EU規則(EU)2025/40(包装および包装廃棄物に関する規則、2025年2月発効、2026年8月適用開始)は、プラスチック包装に対するリサイクル材含有率および循環性の要件を定めているが、これらの規則はエネルギーインフラ用柔軟パイプ用途とは別のものである。石油・ガス用柔軟パイプの適格性評価、および新興のCO2・水素用途においては、API主導の適格性評価と第三者による保証が依然として主要な規制・基準の基盤となっている。

競合状況

統合が加速し、フレキシブルパイプ市場において中程度の集中が進んでいます。SaipemとSubsea7の提案されたEUR 200億の合併は60隻以上の建設船を集結させ、ゆりかごから墓場までのEPCI実行を可能にします。TechnipFMCのiEPCIプラットフォームは、ツリー、ライザー、フローラインパッケージを単一の契約範囲内に統合することで、入札から初期産油までのタイムラインをすでに短縮し、スケジュールの確実性を通じてプレミアムマージンを獲得しています。

戦略は材料科学とデジタル化を中心に展開されています。NOVのOptiFlex はアニュラス層に沿って光ファイバーストランドを組み込み、温度とひずみのマップを生成して予測分析に供給し、オペレーターに早期メンテナンス警告システムを提供しています。Baker Hughesは非金属フレキシブルパイプを地上設備ポートフォリオとバンドルしてより強固な顧客関係を構築し、Strohmの熱可塑性複合設計は腐食免疫と限界油田タイバックのための簡略化された積層を約束しています。

20 ksi複合カーカスと接合技術に対する知的財産の障壁は依然として高いものの、地域スプールベースが増殖しており、かつて既存企業が保持していた輸送コスト優位性が希薄化しています。スマート材料と組み込みセンシングに関する特許出願は、差別化がパイプ単体ではなくデータサービスへと移行することを示唆しています。

フレキシブルパイプ産業リーダー

National Oilwell Varco (NOV)

GE Oil & Gas Corporation

TechnipFMC PLC

The Prysmian Group

Shawcor Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

深海SURFのバックログとアフリカ重点プロジェクトの受注は、より短いリードタイムと現地実行力を提供できるサプライヤーにとっての空白地帯を示している。コートジボワールにおけるEniのBaleineフェーズ3(2026年7月)およびアンゴラ沖のAzule EnergyによるGreater PAJ開発(2026年6月)に関連するTechnipFMCの契約獲得は、エンジニアリングと柔軟パイプ供給を組み合わせた統合的な提供モデルへの需要を反映している。特に、施工スケジュールがリールレイおよび標準化された海底アーキテクチャを優先する場合に顕著である。供給側では、NOVによるブラジル・アスー拠点の海底柔軟パイプ施設への2億米ドルの拡張計画(2026年3月発表)が、能力増強と現地化がブラジルのプレソルトおよび隣接盆地における長期サイクルプログラムの確保にどのように活用されているかを示している。

技術開発もまた、従来の解決策が重量、疲労、CO2暴露の制約に直面している超深海・腐食性環境における新たな余地を開いている。Baker HughesとStrohmによる2026年5月の協業(熱可塑性複合パイプと従来型柔軟パイプ技術を組み合わせたハイブリッド柔軟パイプの開発・適格性評価を目的とする)は、より過酷な深海用途向けの高性能製品カテゴリーへの道筋を示している。Strohmが2026年5月に受注したエジプト沖のWest Delta Deep Marineガス開発向けTCPフローライン契約は、熱可塑性複合材ソリューションに対する商業的な需要がパイロット導入を超えて広がっていることをさらに示しており、複合材およびハイブリッド設計の適格性評価、認証、製造再現性を拡大できるサプライヤーに機会をもたらしている。

最近の業界動向

- 2026年7月:TechnipFMCは、コートジボワール沖のBaleineフェーズ3開発向けに柔軟フローラインおよびライザーを供給する契約をEniから受注した。この受注により、TechnipFMCの西アフリカにおける海底実行能力の実績が拡大し、柔軟製品が施工スケジュールの短縮に寄与する統合的な海底提供への需要が強化された。

- 2026年3月:NOVは、ブラジル・アスーにある海底柔軟パイプ製造施設の拡張に2億米ドルを投資すると発表した。このプロジェクトは2029年後半までにおおむね2倍の生産能力を目指している。この拡張は、ブラジルにおける長期サイクルの深海プログラムを支え、プレソルト向け柔軟パイプ需要に関するリードタイムおよび現地化面でのNOVの競争力を強化する。

- 2024年9月:TechnipFMCは、ブラジルのプレソルト油田向けにPetrobrasから海底契約を獲得し、ライザー用途の柔軟パイプ範囲を含んでいた。この受注は主要需要拠点における複数年にわたる製造業務を確保し、事業者の調達が深海実行の実績を持つ適格サプライヤーを優先する傾向を浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、産業環境において流体を輸送するために使用される柔軟パイプシステムから生じる収益を対象とし、オフショアおよびオンショア環境で導入されるパイプを含む。数値は、エネルギーおよびその他の工程用途で使用される柔軟パイプ製品の販売を反映している。

範囲の除外:本市場規模には、主に土木排水および建物配管に使用される剛性鋼パイプラインおよび標準波形パイプは含まれない。

セグメンテーション概要

- 材料タイプ別

- 高密度ポリエチレン(HDPE)

- ポリアミド(PA)

- ポリフッ化ビニリデン(PVDF)

- その他の材料タイプ

- パイプ構造タイプ別

- アンボンデッドフレキシブルパイプ

- ボンデッドフレキシブルパイプ

- 強化熱可塑性パイプ(RTP)

- 機能的用途別

- フローライン

- ライザー

- ジャンパーおよびタイイン

- 輸出・積載ホース

- 設置環境別

- オフショア

- 浅海(500 m未満)

- 深海(500~1,500 m)

- 超深海(1,500 m超)

- オンショア

- オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、柔軟パイプの収益に影響を与える需要要因および供給条件に関する事実基盤の構築に用いられた。EIAやIEAなどの機関によるエネルギー統計、BSEEなどの規制当局によるオフショア活動および安全に関する文書、主要拠点における輸入依存度を評価するためのUN Comtrade形式の税関統計といった公的資料を参照した。

入力データの信頼性を確保するため、企業の年次報告書、投資家向け説明資料、プロジェクト発表、および信頼できる業界ニュースも確認し、オフショア開発、海底タイバック、パイプライン支出サイクルに関する動向を把握した。企業財務・インテリジェンス、特許データベース、輸出入出荷レベルデータベースの一部有料サブスクリプションを用いて、製品の位置付け、生産拠点、価格動向を相互検証した。これらの出典は例示にすぎず、データ収集、検証、および明確化のためにその他の公的資料も使用された。

一次インタビューおよび調査

一次調査は、オフショアおよびオンショアプロジェクト向けに柔軟パイプを調達する製造業者、流通業者、EPC参加者、および最終利用者を対象としたインタビューおよび構造化調査に重点を置いた。これらの議論を通じて、柔軟パイプ販売として計上される範囲を確認し、典型的な用途別割合(例:フローライン、ライザー、ジャンパー)を検証し、主要地域における価格設定および更新サイクルを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営層(CXO):15% | APAC: 50% |

| Mid tier: 53% | Functional/Unit leaders: 29% | EMEA: 31% |

| Smaller Players: 15% | Managers: 56% | Americas: 19% |

市場規模算定と予測

市場規模算定は、プロジェクト活動および設置ベースの指標を用いてオフショアおよびオンショアのパイプ需要を再構築し、それを観測された価格帯を用いて収益に変換するトップダウン方式から始まる。その総計は、サプライヤーの収益をサンプリングしたり、流通業者チャネルのフィードバックを確認したり、典型的なASPに用途別の推定設置メートル数を乗じたりする選択的なボトムアップ推計によって裏付けられる。

モデルに用いられる入力には、オフショアプロジェクトの件数と時期、海底タイバックの強度、更新・検査に基づく需要、材料構成の変化(例:HDPEとポリアミドおよびその他ポリマーの比較)、用途別の平均プロジェクトレベルのパイプ長が含まれる。国別の直接的な数量指標が乏しい場合は、近隣のオフショア資本支出サイクルや貿易パターンなどの代理指標を用いてギャップを補い、その後専門家のフィードバックで妥当性を確認した。

予測にあたっては、オフショアの承認ペースおよびコストインフレの違いを反映するためにシナリオ分析が用いられ、想定値はインタビュー対象者が予想するプロジェクトパイプラインおよびメンテナンスサイクルに合わせて調整された。価格変動および施工活動は地域や環境によって異なる方向に動く可能性があるため、成長率は単一の一律要因として適用されなかった。

データ検証および更新サイクル

出力結果は、オフショア活動の勢い、発表された油田開発、および主要供給地域における輸出入の動きといった独立した指標と照合される。モデルが異常な変動を示す場合、根本的な要因を再確認し、前提条件を見直し、既知の事象で説明できない変動については回答者に再度連絡を取る。

承認前には、計算ロジック、単位、通貨処理の一貫性を確保するために、複数段階の内部レビューが行われる。本レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、最終的な納品前レビューを経て、クライアントには最新の見解が提供される。

Mordor Intelligenceの柔軟パイプ市場規模と他の公表推計との比較

柔軟パイプに関する公表市場価値が異なって見えるのは、出典が必ずしも同じ製品を対象としているわけではなく、また算定の基準年や価格前提が異なる場合があるためである。通貨の時点、インフレ処理、およびオフショアプロジェクトの時期を年間需要にどのように反映するかによっても、数値は変動しうる。

剛性鋼パイプラインの収益はMordor Intelligenceの対象範囲外であり、これにより総計は、より広範なパイプライン支出全体ではなく、特定された用途および展開環境に紐づく柔軟パイプ販売に絞られる。差異は、混合ポートフォリオの扱い方(例:輸出用ホースや隣接する複合チューブが含まれるかどうか)、また、オフショア承認が減速または加速する年を再評価するのではなく、長期間にわたって単一のCAGRを用いるかどうかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.32 B (2026) | |

| 大手コンサルティング企業A | USD 1.30 B (2024) | より早い基準年を使用しており、オフショア活動サイクルの反映方法が異なる場合があるため、年率換算された需要の時期が2025年から2027年にかけてのプロジェクト承認の実態と一致しない可能性がある。 |

| 業界調査グループB | USD 1.12 B (2025) | より広範な平均価格を適用することが多く、地域を超えた通貨および樹脂連動の価格変動を完全には正規化していない可能性があり、これが短期的な価値推計を圧縮する場合がある。 |

この表から、差異の主な要因は年の選択、および柔軟パイプ収益として計上される範囲と隣接パイプ支出との区分の違いであり、さらに価格および通貨がモデルにどのように反映されるかによるものである。当社の市場規模算定は、各主要な要因が活動指標、価格帯、およびインタビュー検証に紐づいているため追跡可能性が保たれており、新たなプロジェクトやコスト変動が発生した際にも手順を再現しやすくなっている。

レポートで回答される主要な質問

フレキシブルパイプ市場の現在の規模はどのくらいですか?

フレキシブルパイプ市場規模は2026年に13億2,000万米ドルであり、2031年までに16億9,000万米ドルに達すると予測されています。

どの地域がフレキシブルパイプ市場をリードしていますか?

アジア太平洋地域が2025年に37.78%の最大シェアを保有しており、中国、インド、オーストラリアの深海プロジェクトに支えられています。

フレキシブルパイプ生産においてどの材料が主流ですか?

HDPEが35.12%の市場シェアでリードしていますが、炭素繊維などの複合材料代替品が最も速い成長軌道を示しています。

原油価格の変動はフレキシブルパイプ需要にどのような影響を与えますか?

1バレルあたり70~90米ドルの価格変動はオフショアプロジェクトの承認を遅らせ、新規フレキシブルパイプシステムへの短期的な受注を抑制する可能性があります。

どの用途セグメントが最も速く拡大していますか?

ジャンパーおよびタイインは、モジュール式海底フィールド設計が接続要件を高める中、CAGR 7.72%で成長すると予測されています。

どのような競合動向が業界を再編していますか?

計画されているSaipem–Subsea7の合併とTechnipFMCの統合型iEPCI契約は、業界が垂直統合されたデジタル対応のプロジェクト納入モデルへとシフトしていることを示しています。

最終更新日: