印刷フレキシブルセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

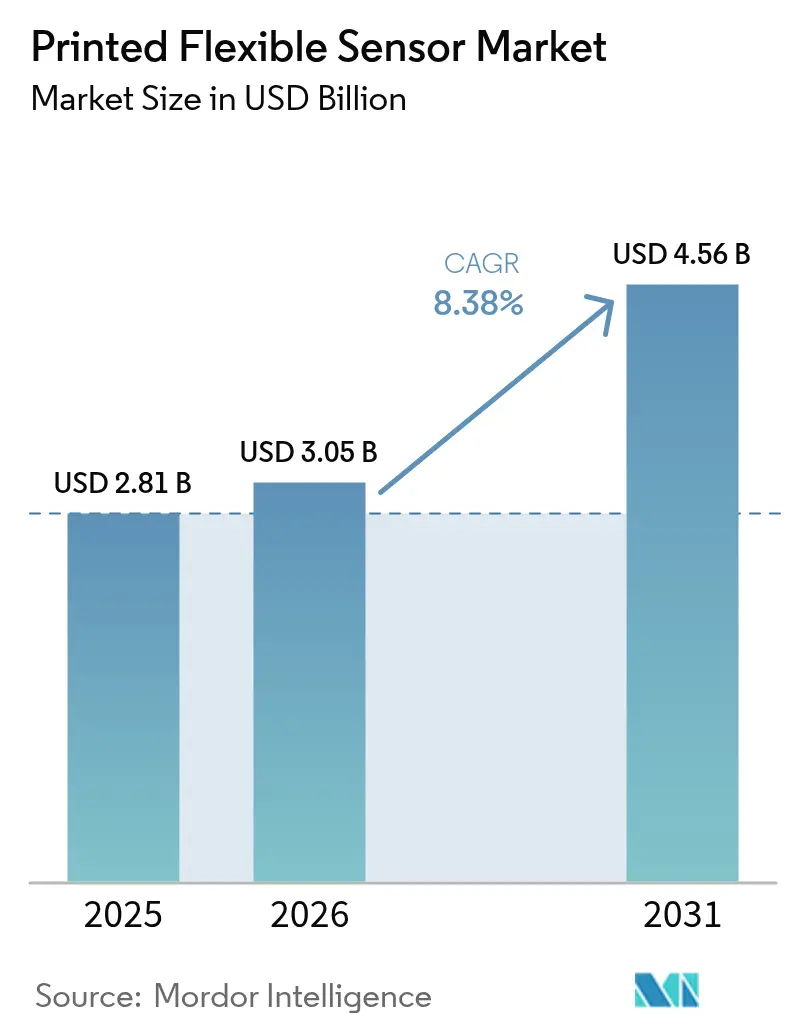

| 市場規模 (2026) | 3.05 十億米ドル |

| 市場規模 (2031) | 4.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷フレキシブルセンサー市場分析

印刷フレキシブルセンサー市場規模は、2025年の28億1,000万米ドル、2026年の30億5,000万米ドルから、2031年までに45億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.38%を記録すると予測されます。ロールツーロール付加製造による継続的な設備投資削減と、超薄型・省エネルギーエレクトロニクスへの需要急増が、調達先を剛性シリコンからフレキシブルフォームファクターへと転換させています。北米の防衛調達および欧州のエコデザイン規制が早期の大量導入を促進する一方、アジア太平洋地域の製造拠点は既存のタッチパネル生産能力を高付加価値のバイオセンシングおよび自動車向けプログラムへと再配置しています。同時に、銀ナノ粒子インク価格の変動やシリコンとの精度格差が未解決のまま残っており、コストおよび性能面での上限が生じ、印刷デバイスは使い捨て性、軽量性、または適合性がシステムレベルで明確な優位性をもたらすユースケースに限定されています。

主要レポートのポイント

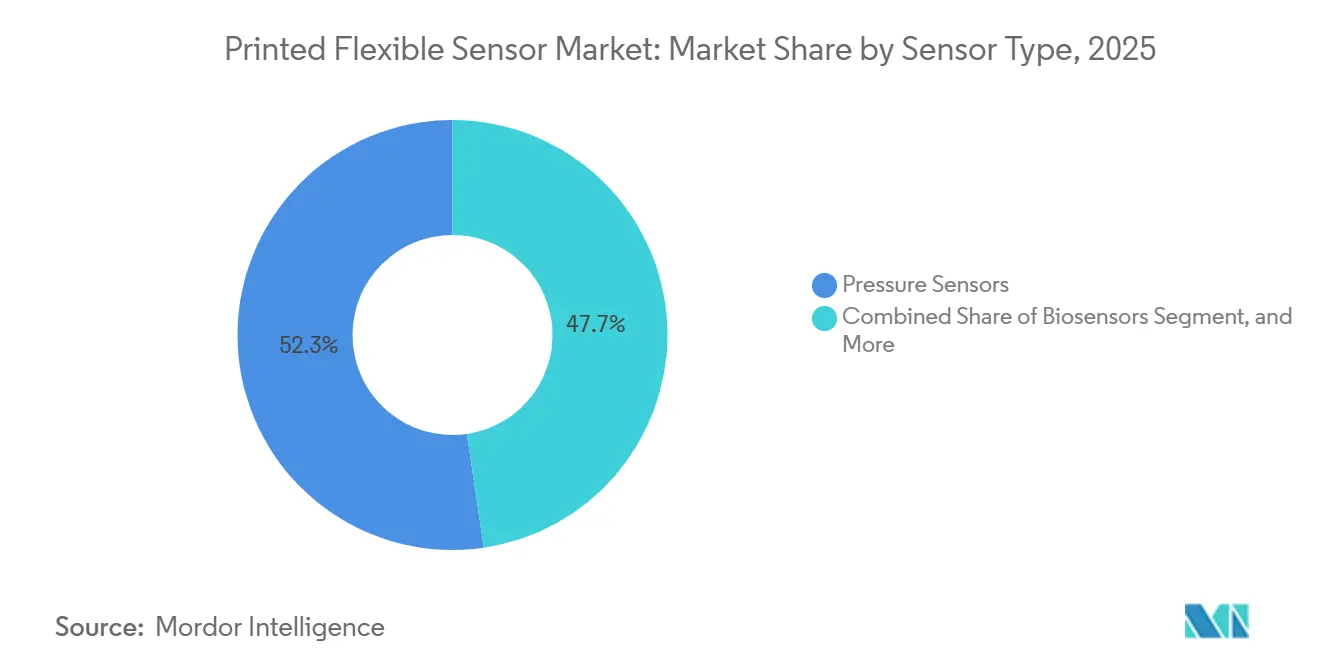

- センサータイプ別では、圧力センサーが2025年の印刷フレキシブルセンサー市場シェアの52.32%を占め、ガスセンサーは2031年にかけてCAGR 8.91%で拡大する見込みです。

- 印刷技術別では、フレキソグラフィックプロセスが2025年の印刷フレキシブルセンサー市場の37.63%を占め、スクリーン印刷は2031年にかけてCAGR 9.12%で成長すると予測されます。

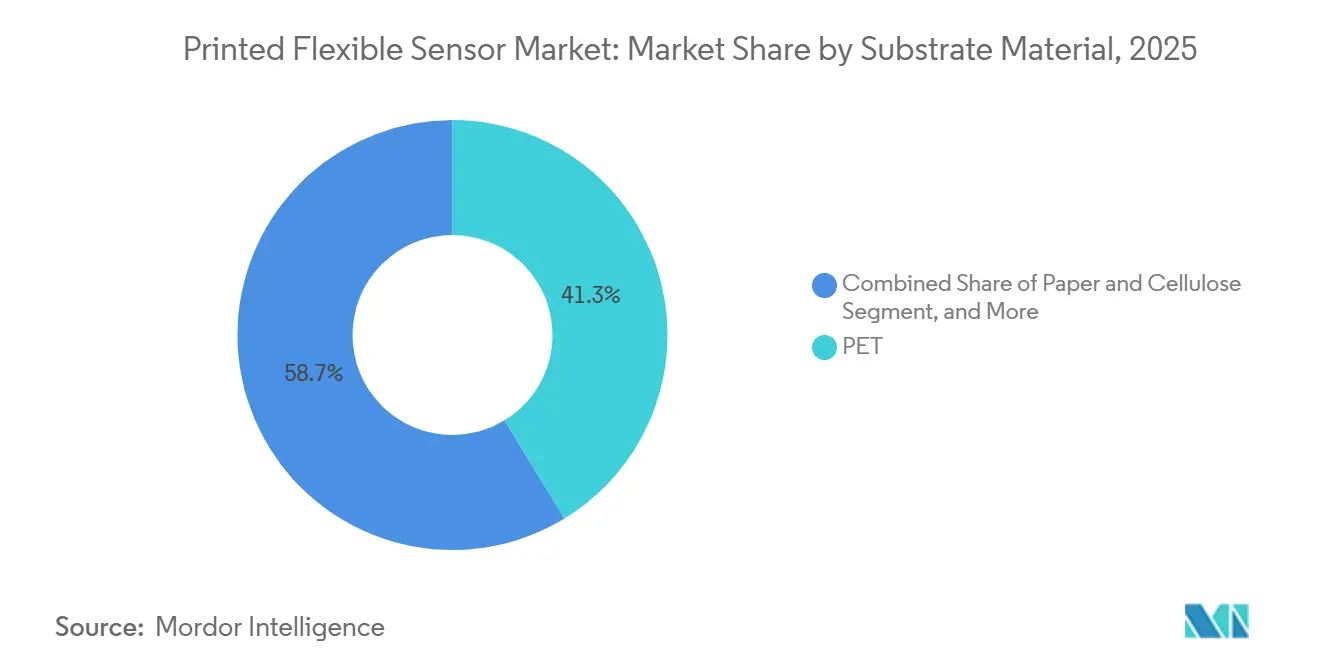

- 基板材料別では、ポリエチレンテレフタレートが2025年の収益の41.28%を維持しましたが、紙およびセルロース基板は2031年にかけてCAGR 9.64%で拡大しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に33.66%の収益シェアでトップとなり、医療・ヘルスケアアプリケーションは2026年から2031年にかけてCAGR 10.06%で成長する見込みです。

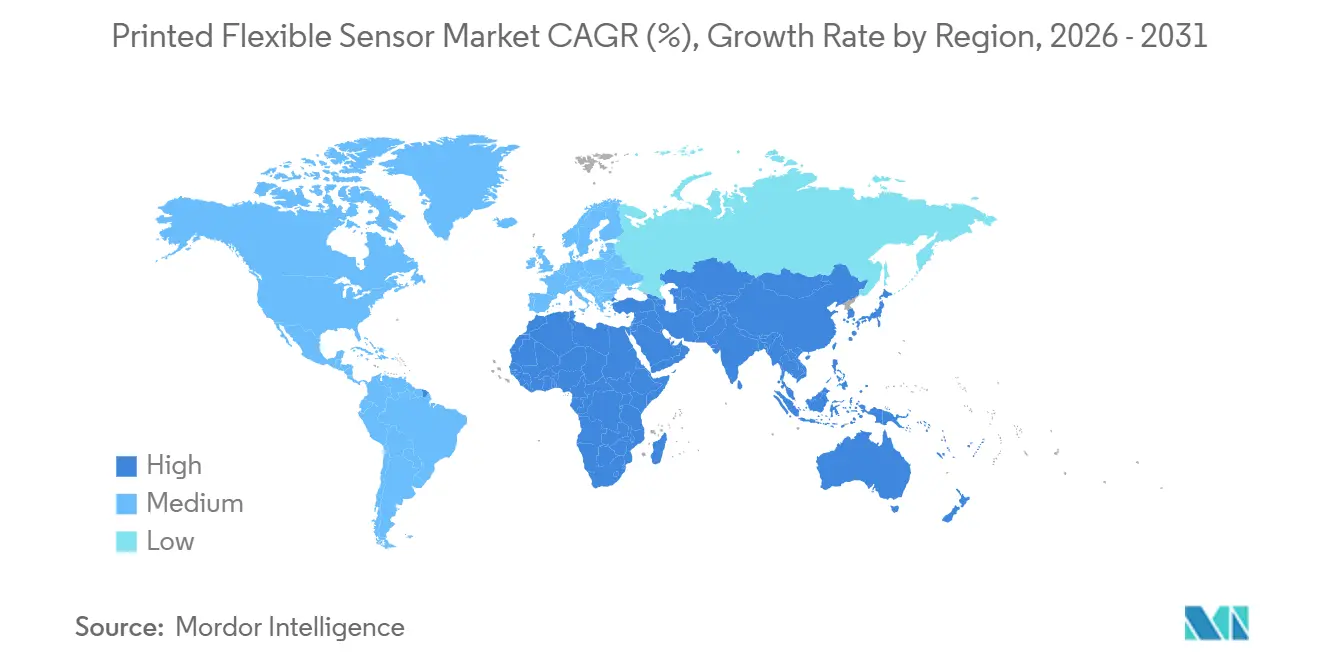

- 地域別では、北米が2025年の世界収益の34.57%を占めましたが、中東は2026年から2031年にかけてCAGR 9.87%で最も速い地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の印刷フレキシブルセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ロールツーロール付加製造による設備投資40%超の削減 | +2.1% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 省エネルギー・超薄型コンシューマーエレクトロニクスへの需要増大 | +1.8% | アジア太平洋地域が中心、北米へ波及 | 短期(2年以内) |

| 医療用ウェアラブルおよびバイオセンシングにおける採用拡大 | +1.6% | 北米および欧州、中東へ拡大 | 中期(2〜4年) |

| 自動車車内HMIおよびバッテリー監視の統合 | +1.3% | 欧州およびアジア太平洋地域、北米が追随 | 長期(4年以上) |

| リサイクル可能な印刷センサーを支持するEUエコデザイン政策 | +0.9% | 欧州が主要、グローバルサプライチェーンへ影響 | 長期(4年以上) |

| コンフォーマルアビオニクスおよび構造健全性モニタリングに向けた防衛研究開発 | +0.7% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロールツーロール付加製造による設備投資40%超の削減

クリーンルームフォトリソグラフィーを常温ロールツーロール印刷に置き換えることで、1万m²ラインの設備投資を800万米ドルに抑えることができ、剛性基板ファブに通常必要とされる1,400万米ドルを大幅に下回ります。毎時1,200m²を超えるスループット、25µm未満の層間レジストレーション、および12µm厚フィルムのウェブハンドリングにより、迅速な投資回収サイクルが実現し、自動車、航空宇宙、コンシューマーデバイスメーカーをフレキシブルフォーマットへと誘導しています。[1]米国電気電子学会、「フレキシブルエレクトロニクス研究出版物」、ieee.org

省エネルギー・超薄型コンシューマーエレクトロニクスへの需要増大

厚さわずか0.3mmの印刷静電容量式オーバーレイが、スマートフォン、タブレット、折りたたみディスプレイの機械式ボタンに取って代わり、部品表コストを40%削減するとともに、欧州連合およびカリフォルニア州の0.5W未満のスタンバイ電力規制への対応を支援しています。

医療用ウェアラブルおよびバイオセンシングにおける採用拡大

2024年から2025年にかけて250件以上のウェアラブルバイオセンサーデバイスが米国食品医薬品局の認可を取得し、2025年のメディケアの償還拡大により、使い捨て印刷パッチの対象患者数は800万人に達しました。低侵襲マイクロニードルや汗分析ストリップに組み込まれたフレキシブル電気化学セルは、R²値0.92以上で臨床検査との相関を示し、臨床的有用性が実証されています。[2]米国食品医薬品局、「医療機器の承認および認可」、fda.gov

自動車車内HMIおよびバッテリー監視の統合

欧州およびアジアの完成車メーカーは、2025年モデルイヤーの発売に向けてステアリングホイールおよびダッシュボードに印刷静電容量式アレイを統合し、800Vバッテリーパック内の印刷基準電極は最高125℃の温度でリアルタイムのセル健全性データを提供し、新たなユーロNCAPドライバーモニタリングおよび安全指令を満たしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銀ナノ粒子インクの供給不安定 | -1.4% | アジア太平洋地域および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| シリコンセンサーとの精度・安定性の格差 | -1.1% | 精度が重要なアプリケーションでの採用を制限するグローバル | 中期(2〜4年) |

| 高温ユースケースにおける信頼性データの不足 | -0.6% | 北米および欧州の航空宇宙・自動車セクター | 長期(4年以上) |

| 製造標準化の欠如 | -0.5% | ベンダー間の相互運用性を妨げるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀ナノ粒子インクの供給不安定

ラテンアメリカでの鉱山障害により、2025年上半期に銀のスポット価格が22%上昇し、2024年価格の契約に縛られたメーカーの利益率が圧迫されました。銅およびグラフェンインクは代替手段を提供しますが、酸化または抵抗率のペナルティをもたらし、封止コストを引き上げ、大電流アプリケーションを制限します。[3]ロンドン金属取引所、「銀スポット価格」、lme.com

シリコンセンサーとの精度・安定性の格差

印刷デバイスは1,000時間あたり2〜5%のドリフト、0.1〜0.3%/℃の温度係数、および1万回の負荷サイクル後に8%のヒステリシスを示し、シリコンの基準を大幅に上回ります。これらのばらつきにより、印刷センサーは使い捨て性、適合性、または超低コストが絶対精度を上回るドメインに限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:ガスセンサーがイノベーションのペースをリード

ガスセンサーは2026年から2031年にかけてCAGR 8.91%で成長すると予測されており、全カテゴリーの中で最も速い成長率となっています。これは、工場やスマートビルが2024年の規制基準を満たすためにVOC連続モニタリングを採用していることによるものです。圧力デバイスは2025年の印刷フレキシブルセンサー市場シェアの52.32%を確保し、自動車のシート占有および医療用ベッドシステムによって牽引されました。

技術的収束が進んでおり、インターデジテーテッド電極が静電容量式湿度検出とケミレジスティブガス検出の間で役割を切り替え、材料費を35%削減しています。IEC TC119が現在策定中の標準化された検証プロトコルは、感度、応答時間、およびドリフト特性を規定し、固定設置型安全システム全体での広範な採用を支援する見込みです。

印刷技術別:スクリーン印刷がスピードとコストのバランスを実現

スクリーン印刷は毎時1,000m²のスループットと導電性トレースに最適な10〜50µmのインク層を活用し、CAGR 9.12%で成長すると予測されています。フレキソグラフィーは高速UV硬化により2025年収益の37.63%を維持し、グラビアは年間1,000万m²を超える超大量生産を支えています。

材料粘度範囲、工具経済性、およびレジストレーション精度がプロセス選択を決定し、インクジェット精度とスクリーン印刷誘電体を組み合わせたハイブリッドフローを促進しています。2024年にSAEが発表した自動車ガイドラインでは、重要寸法にCpK 1.33超が要求されており、ロールツーロールスクリーンおよびフレキソグラフィックラインは日常的にこの水準を満たしています。

基板材料別:紙およびセルロースが持続可能性の優位性を獲得

EU規則2024/1781がリサイクル可能性とデジタル製品パスポートを評価することから、紙およびセルロース基板はCAGR 9.64%で成長する見込みです。ポリエチレンテレフタレートは2025年の印刷フレキシブルセンサー市場規模の41.28%を占め、タッチオーバーレイ向けの光学的透明性を提供し、ポリイミドはエンジンルーム下および航空宇宙用途に不可欠な200℃リフローサイクルに耐えます。

ライフサイクル研究によると、コーティング紙センサーはポリエチレンテレフタレート同等品と比較してCO₂排出量が60%少なく、プラズマ蒸着バリアフィルムは現在1g/m²/日未満の水蒸気透過率を達成しています。ただし、低い引裂強度によりセルロース基板は使い捨てスマートラベルおよび医療用パッチに限定され、ポリイミドは過酷環境での展開に使用されています。

エンドユーザー産業別:医療・ヘルスケアが採用をリード

医療・ヘルスケアは、簡素化された食品医薬品局の審査経路および連続血糖モニターに対するCMSの償還により、CAGR 10.06%で拡大する見込みです。コンシューマーエレクトロニクスは2025年も収益の33.66%でトップを維持し、印刷タッチ、力、および周囲光センサーを統合して部品点数とバッテリー消費を削減しています。

自動車プログラムは印刷静電容量式ステアリングホイールグリップセンサーおよびハーネス質量を60%削減する軽量圧力マットへと移行し、産業施設は大型の光イオン化検出器をメンテナンスフリーの印刷VOCアレイに置き換えています。2025年の防衛支出7億8,000万米ドルはコンフォーマルアビオニクスおよび兵士健康パッチの有効性を実証していますが、厳格な校正要件により多くの精密制御市場はシリコン既存製品に依存し続けています。

地域分析

2025年、北米は世界収益の34.57%を占め、米国国防総省の調達およびインフレ削減法による税額控除が国内生産を後押ししました。2027年までに、ミシガン州、テキサス州、ノースカロライナ州の官民連携イニシアチブにより、年間ロールツーロール生産能力が400万m²拡大する見込みです。これらの動向は、国内製造能力の強化と協力的な取り組みによるイノベーション促進に向けた同地域の注力を示しています。

欧州は2025年収益の28%を確保し、規則2024/1781、拡大生産者責任費用、およびリサイクル可能なセルロース系センサーの価値を高めるデジタル製品パスポートの影響を受けました。スタートアップ企業はドイツのフラウンホーファーENASパイロットラインへの補助金付きアクセスから恩恵を受け、設計反復を加速し地域サプライチェーンを強化しています。これらの規制および基盤整備の進展により、欧州は持続可能で革新的なセンサー技術のリーダーとして位置づけられています。

サウジアラビアのNEOMおよびアラブ首長国連邦のドバイIoT戦略が数百万の環境・占有ノードを展開することで、中東は2031年にかけてCAGR 9.87%という最高の地域成長率を達成する見込みです。同地域のIoTインフラへの戦略的投資が大幅な成長と技術採用を牽引しています。一方、アジア太平洋地域は依然として最大の製造拠点ですが、タッチセンサーの利益率低下により、中国、日本、韓国の事業者はより収益性の高い医療および自動車プラットフォームへの注力にシフトしており、設備投資の正当性を裏付けています。

競合ランドスケープ

印刷フレキシブルセンサー市場は中程度の集中度を示しており、上位5社が2025年に合計約38%のシェアを占め、航空宇宙、農業、スマートパッケージングのニッチ専門企業の参入余地が残っています。既存企業は銀価格の変動に対するリスクヘッジとして、インク調合および基板サプライヤーを買収することで垂直統合を進めています。一方、大学発スタートアップはグラフェンおよびカーボンナノチューブの代替品を商業化し、競合ランドスケープをさらに多様化しています。

2024年の特許活動は前年比34%増加し、新規電極形状および封止化学に焦点を当てた780件の米国出願が行われました。IEC適合規格の草案は共通の品質基準を設定し、エンドユーザーの認定を容易にし、性能指標が安定した後の統合を加速させる可能性があります。これらの動向はイノベーションを促進しながら、新規参入者の市場参入を合理化することが期待されています。

日本のNissha Co. Ltd.は自動車HMIおよび医療用ウェアラブル向けに1万2,000m²の工場を稼働させ、これらのセグメントでの需要増大を反映しています。3Mはミネソタ州の生産量を40%増加させ、サプライチェーンの制約に対処し生産能力を拡大しました。さらに、Canatu Oyはカーボンナノチューブタッチセンサーを欧州のステアリングホイールプラットフォームに展開し、技術の応用範囲の拡大を示しました。設備ベンダーは現在200万米ドル未満のモジュール式ロールツーロールプリンターを市場に投入しており、受託製造業者のアクセスを拡大し分散型生産ネットワークを促進しています。

印刷フレキシブルセンサー業界リーダー

Canatu Oy

Brewer Science

ISORG

E2IP Technologies

Quad Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:FlexEnableは中国のディスプレイメーカーと提携し、折りたたみ式スクリーンに有機フォトディテクターアレイを統合し、ヒンジ部の周囲光センシング課題に対応するため、2026年第4四半期に500万台を目標としています。

- 2026年2月:Molex LLCは印刷圧力センサーマットを供給する8,500万米ドルの契約を獲得しました。これらのシート占有検知マットは、2027年から2029年にかけて発売される12の車両プラットフォームに搭載される予定です。この契約は、ISO 26262認証が必要な安全重要アプリケーションへの技術的準備が整っていることを確認するものです。

- 2026年1月:Tekscan Inc.は圧力マッピングシステムの食品医薬品局認可を取得しました。義肢装具のフィッティング向けに設計されたこのシステムは512個のセンシング素子を搭載し、2ミリメートルの解像度を提供し、無線送信をサポートします。このイノベーションは全国210万人の切断患者のニーズに対応します。

- 2025年12月:ナノチューブ技術のリーダーであるCanatu Oyは4,500万米ドルを調達しました。北欧企業と日本の大手企業が主導するこの資金調達により、ナノチューブインクの生産能力が150%拡大します。同社はドイツのシュトゥットガルトにサポートセンターを設立し、欧州の自動車クライアントがステアリングホイールおよびコンソールへのタッチセンサー統合を支援します。

世界の印刷フレキシブルセンサー市場レポートの調査範囲

フレキシブル基板上に印刷されたセンサーは成長市場を形成しています。一部は数本の電極のみからなる非常にシンプルな構造を持つものもありますが、多くの層の堆積を必要とするより複雑なものもあります。これらに共通するのは、プラスチック基板上に印刷できる能力であり、機械的柔軟性、薄さ、および軽量化の面でメリットをもたらします。

印刷フレキシブルセンサー市場レポートは、センサータイプ(バイオセンサー、タッチセンサー、フォトディテクター、温度センサー、圧力センサー、ガスセンサー、ひずみ・力センサー)、印刷技術(スクリーン印刷、インクジェット印刷、グラビア印刷、フレキソグラフィック印刷、3Dおよびエアロゾルジェット印刷)、基板材料(ポリイミド、PET、PEN、紙およびセルロース、その他)、エンドユーザー産業(コンシューマーエレクトロニクス、医療・ヘルスケア、自動車、産業・製造、航空宇宙・防衛、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| バイオセンサー |

| タッチセンサー |

| フォトディテクター |

| 温度センサー |

| 圧力センサー |

| ガスセンサー |

| ひずみ・力センサー |

| スクリーン印刷 |

| インクジェット印刷 |

| グラビア印刷 |

| フレキソグラフィック印刷 |

| 3D/エアロゾルジェット印刷 |

| ポリイミド(PI) |

| PET |

| PEN |

| 紙およびセルロース |

| その他の基板材料 |

| コンシューマーエレクトロニクス |

| 医療・ヘルスケア |

| 自動車 |

| 産業・製造 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| センサータイプ別 | バイオセンサー | |

| タッチセンサー | ||

| フォトディテクター | ||

| 温度センサー | ||

| 圧力センサー | ||

| ガスセンサー | ||

| ひずみ・力センサー | ||

| 印刷技術別 | スクリーン印刷 | |

| インクジェット印刷 | ||

| グラビア印刷 | ||

| フレキソグラフィック印刷 | ||

| 3D/エアロゾルジェット印刷 | ||

| 基板材料別 | ポリイミド(PI) | |

| PET | ||

| PEN | ||

| 紙およびセルロース | ||

| その他の基板材料 | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 医療・ヘルスケア | ||

| 自動車 | ||

| 産業・製造 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

印刷フレキシブルセンサー市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 8.38%で成長し、2031年までに45億6,000万米ドルに達すると予測されています。

最も速く拡大しているセンサータイプはどれですか?

ガスセンサーが新たなVOCモニタリング規制に牽引され、2031年にかけてCAGR 8.91%でトップの成長率を示しています。

主要な成長エンジンとなるエンドユーザーセグメントはどれですか?

医療・ヘルスケアアプリケーションは、食品医薬品局認可の拡大およびメディケアの償還を背景に、CAGR 10.06%で成長する見込みです。

紙基板が注目を集めている理由は何ですか?

EUエコデザイン規則がリサイクル可能な材料を評価しており、コーティング紙センサーはポリエチレンテレフタレート同等品と比較してCO₂排出量が60%少ないためです。

最大のサプライチェーンリスクは何ですか?

2025年上半期に22%急騰した後のメーカー利益率を圧迫した銀ナノ粒子インクの価格変動が、主要な近期制約として残っています。

最も速く成長する地域はどこですか?

中東はNEOMなどの大型プロジェクトがスマートシティインフラ向けに数百万の印刷センサーを展開することで、CAGR 9.87%を記録すると予測されています。

最終更新日: