北欧サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

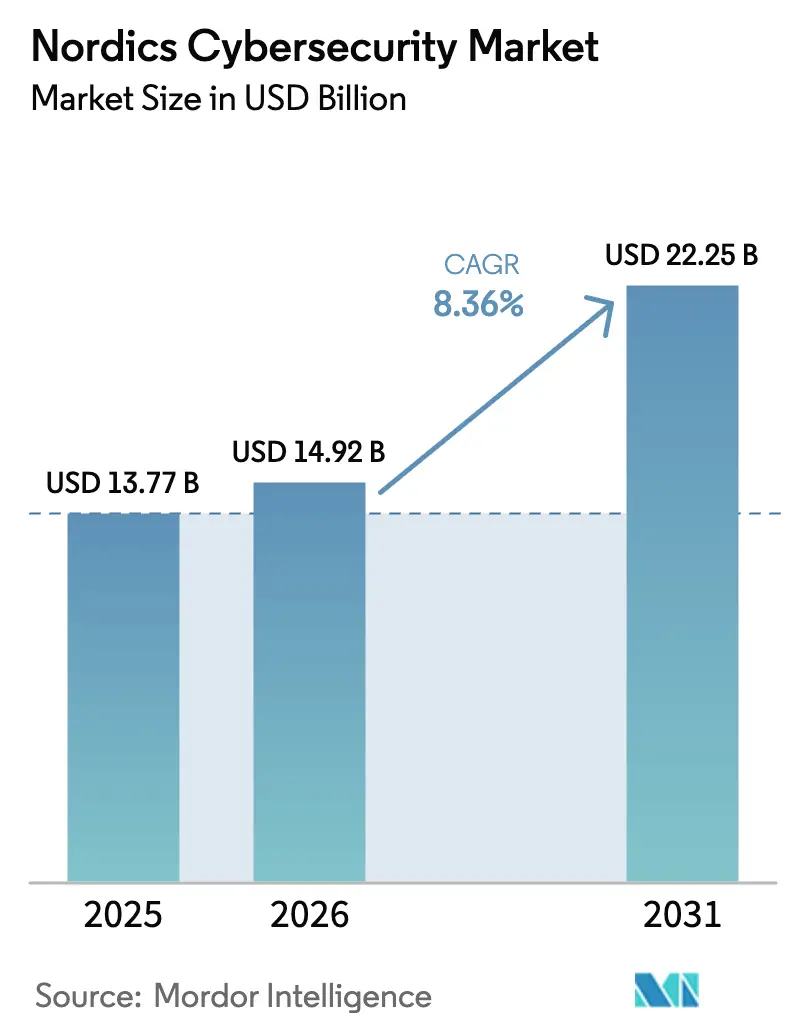

| 基準年の市場規模 (2025) | 13.77 十億米ドル |

| 市場規模 (2026) | 14.92 十億米ドル |

| 市場規模 (2031) | 22.25 十億米ドル |

| 成長率 (2026 - 2031) | 8.36% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧サイバーセキュリティ市場分析

北欧サイバーセキュリティ市場規模は2026年に147億2,000万米ドルと推定され、2025年の137億7,000万米ドルから成長し、2031年には222億5,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 8.36%で成長します。フィンランドの2023年NATO加盟およびスウェーデンの継続的な統合を背景とした地政学的圧力の高まりにより、重要インフラ保護、マネージドXDRプラットフォーム、AIを活用したセキュリティオペレーションへの新たな資本が流入しています。北欧防衛協力(Nordic Defence Cooperation)の枠組みの下での政府刺激策が共同調達を促進する一方、国レベルの「セキュリティ・バイ・デザイン」義務化により、24時間以内のインシデント報告を自動化する統合リスク管理ツールの導入が加速しています。5G対応のインダストリー4.0プログラムがOT攻撃対象領域を拡大し、エネルギー、製造、自動車業種がITとOTの防衛を統合せざるを得ない状況となっており、需要も押し上げられています。エンドユーザーがツールの乱立を整理する中でベンダー統合が加速しており、プラットフォームサプライヤーは平均検知時間を40〜60%短縮し、大幅な運用コスト削減を実現すると約束しています。

レポートの主要ポイント

- 提供内容別では、クラウドセキュリティが2025年の北欧サイバーセキュリティ市場シェアの25.62%をリードし、統合リスク管理は2031年にかけてCAGR 14.86%で成長する見込みです。

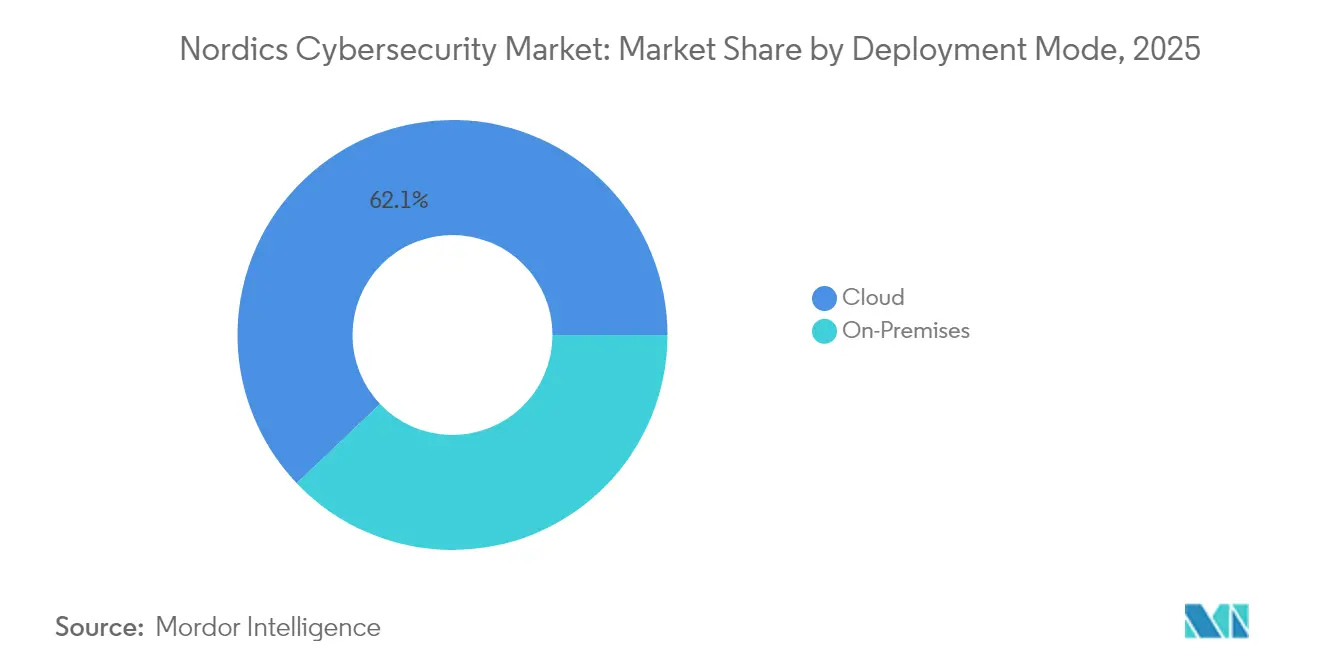

- 展開モード別では、クラウド展開が2025年の北欧サイバーセキュリティ市場規模の62.10%を占め、2031年にかけてCAGR 13.02%で拡大しています。

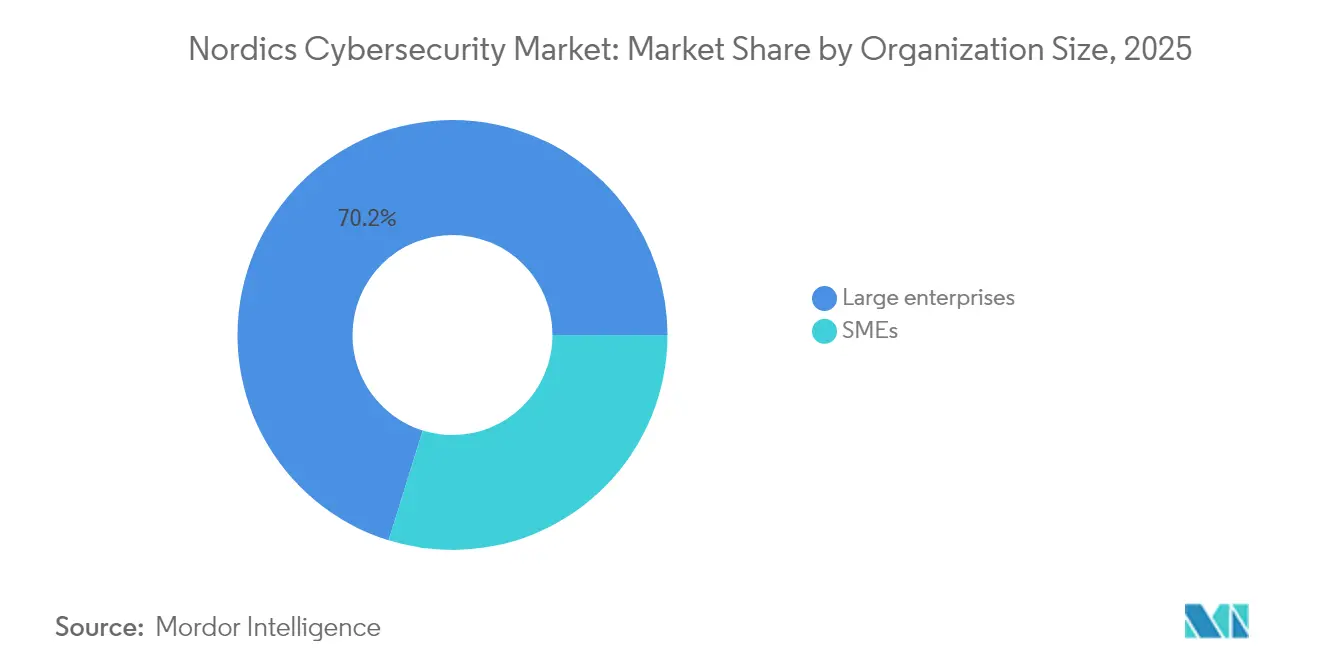

- 組織規模別では、大企業が2025年の北欧サイバーセキュリティ市場シェアの70.20%を占め、中小企業は2031年にかけて最も速いCAGR 11.21%を記録する見込みです。

- エンドユーザー業種別では、BFSIが2025年の北欧サイバーセキュリティ市場規模の23.10%を占め、産業・防衛はCAGR 12.31%で成長しています。

- 国別では、スウェーデンが2025年に38.65%の市場シェアを占め、ノルウェーが2031年にかけて最も速いCAGR 9.82%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北欧サイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応インダストリー4.0生産ラインの展開加速 | 1.80% | スウェーデン・フィンランドが中核、ノルウェー・デンマークへの波及あり | 中期(2〜4年) |

| NIS2およびDORAに基づく公共部門の「セキュリティ・バイ・デザイン」義務化 | 2.10% | 北欧地域全体 | 短期(2年以内) |

| マネージドXDRプラットフォームへのベンダー統合 | 1.40% | スウェーデン・ノルウェーが主要市場 | 中期(2〜4年) |

| AIを活用した自動化SOCおよびセキュリティオペレーションツール | 1.60% | デンマーク・スウェーデンのテクノロジーハブ | 短期(2年以内) |

| BFSIにおけるクラウドネイティブERPモダナイゼーションへのシフト | 0.90% | スウェーデン・デンマークの金融センター | 中期(2〜4年) |

| NATO加盟に連動した防衛サイバー資金の急増 | 1.20% | フィンランド・スウェーデンの防衛部門 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応インダストリー4.0生産ラインの展開加速

プライベート5Gネットワーク上で稼働するリアルタイム接続ロボティクス、マシンビジョン検査、予知保全ワークロードにより、従来の境界型制御では対処できなかったOTの侵入ポイントが増加しています。スウェーデンの自動車メーカーやフィンランドの電子機器組立業者は、ゼロトラストのマイクロセグメンテーション、5G対応侵入検知、Modbus・OPC-UA・IPトラフィックを橋渡しできるプロトコル変換ゲートウェイに対してより大きな予算を割り当てています。インテグレーターによると、既存の製造サイト1か所あたり6〜9か月の段階的なセキュリティ改修が必要であり、ITとOTチームが共同開発したセキュリティフレームワークがすべての自動化スプリントをチェックポイントとして管理しています。この需要急増は、OTの深い専門知識を持つ北欧ベンダーと、統合ファイアウォールに5Gポリシーエンジンをバンドルするグローバルプラットフォームリーダーに恩恵をもたらし、平均契約額を引き上げ、複数年にわたるマネージドサービス収益を確保しています。

NIS2およびDORAに基づく公共部門の「セキュリティ・バイ・デザイン」義務化

NIS2は、従業員250名超または売上高5,000万ユーロ超の組織に対し、24時間以内の侵害報告と年次リスク成熟度監査の実施を義務付けており、DORAは金融機関に対して脅威主導型侵入テストを追加で義務付けています。デンマークは2025年3月に約1,500の事業体を対象にこの規則を施行し、ノルウェーのデジタルセキュリティ法はグローバル売上高の最大4%の罰金を科します。コンプライアンスの期限が調達サイクルを圧縮し、ポリシー自動化ソフトウェア、証跡追跡モジュール、マネージドコンプライアンスサービスへの高成長注文を促しています。北欧の銀行は、システム依存関係をDORAストレスシナリオにマッピングし、規制当局のテンプレートを自動入力するレジリエンスダッシュボードを導入し、監査準備を70%削減しています。

マネージドXDRプラットフォームへのベンダー統合

二桁のツール数と北欧語対応アナリストの不足に直面するCISOは、SIEM、SOAR、EDR、NDRのデータを単一の分析基盤に統合するシングルスタックXDRスイートをますます好むようになっています。2024年にLogpointがデンマークのAIスペシャリストMuninnを買収し、スカンジナビア語のログフォーマットにおける誤検知を低減する地域特化型言語モデルを提供したことで、統合の勢いが加速しました。ノルウェーの電力会社は現在、24時間365日のSOCアウトソーシングと脅威ハンティングのリテイナー時間を含む複数年のXDRサービス契約を交渉しています。企業は平均検知時間が14時間から5時間未満に短縮されたと報告しており、スタッフはレッドチームシミュレーションや取締役会レベルのリスクレビューに集中できるようになっています。

AIを活用した自動化SOCおよびセキュリティオペレーションツール

北欧地域では2029年までに約30万人の追加セキュリティ専門家が必要となりますが、地元の大学院卒業生の供給は不足しています。AI強化型オーケストレーションは、資産インベントリ、CVEフィード、MITREのATT&CKヒートマップを相関させて高確度のアラートを浮上させることで、反復的なトリアージ作業に対処します。デンマークのクラウドソフトウェア企業は、疑わしいエンドポイントを自動隔離しノーコードのフォレンジックジョブを起動するMLを活用したプレイブックを導入した後、誤検知が50〜70%減少したと報告しています。ディープフェイク音声識別モジュールがスウェーデンの銀行の着信コールシステムに搭載され、2024年に3倍に増加した詐欺を検知しており、AIを活用した電子的証拠開示ツールはGDPRのデータ主体アクセス対応を数日から数時間に短縮しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北欧語対応サイバー人材の深刻な不足 | -1.90% | 地域全体、特にフィンランド・ノルウェーで深刻 | 長期(4年以上) |

| オンプレミスの暗号ワークロードを制限する高電力価格 | -0.80% | デンマーク・スウェーデンのエネルギー集約型セクター | 中期(2〜4年) |

| ITバジェットの5%未満という中小企業の過少投資 | -1.10% | 地域の中小企業セクター | 短期(2年以内) |

| 公益事業における断片化したレガシー運用技術 | -0.70% | ノルウェー・フィンランドの公益事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北欧語対応サイバー人材の深刻な不足

スウェーデン語またはフィンランド語のスキルを必要とするポジションの欠員率は40%を超え、中堅セキュリティアーキテクトの給与インフレは年率12%を超えています。公的機関はSOCモダナイゼーションプロジェクトを延期し、民間企業は地域のコンプライアンス知識に乏しい海外コントラクターへの支出を余儀なくされています。通信事業者が支援する研修プログラムは年間わずか2,000人の卒業生しか輩出できず、慢性的な人材不足が続いています。この不足が、地域語のプレイブックを組み込んだ自律型攻撃対象領域監視とマネージド検知サービスの普及を促進していますが、長期的な人材制約がカスタムセキュリティプログラムの展開速度を引き続き制限しています。

オンプレミスの暗号ワークロードを制限する高電力価格

水力発電量が20年平均を下回った後、北欧の電力先物は2024年から2025年にかけて31%上昇しました。オンプレミスのHSMクラスターを運用するデータセンター事業者はOPEXの急増に直面し、取引コストを30%削減すると約束するクラウドベースの鍵管理サービスへの移行を促されていますが、データ主権に関する議論も生じています。デンマークの製薬メーカーは、卸売電力価格が安定するまで国内の量子安全暗号パイロットの展開を延期しており、特定の高セキュリティワークロードの移行が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの加速がアーキテクチャを再形成

クラウド展開は2025年の北欧サイバーセキュリティ市場規模の62.10%を占め、85億5,000万米ドルに相当します。費用対効果分析では、共有責任モデルへの移行によりセキュリティインフラコストが30〜40%削減される一方、SaaSの監査APIを通じて脅威テレメトリのカバレッジが拡大することが示されています。北欧の省庁は市民サービスポータルをプライベートクラウドゾーンに移行し、ワークロードをシェンゲン圏内に留めることを規定しており、地域でホストされるクラウドネイティブセキュリティスタックへの関心が高まっています。

エネルギー、防衛、高保証製造においては、決定論的レイテンシとエアギャップポリシーが依然として不可欠であるため、オンプレミス環境が継続しています。StatnettのOTコントロールルーム刷新はハイブリッドの実践を示しています:管理ITログはパブリッククラウドのSIEMに送信される一方、グリッド制御エンクレーブはホストベースのファイアウォールで保護されたオンプレミスコレクターを維持しています。予測期間中、公益事業者が変電所をモダナイズしパッチ管理を自動化するにつれて、クラウド提供のセキュリティアナリティクスが可視性を徐々に吸収しますが、ソブリンクラウドの構成が機密データの最終マイルコンプライアンスを引き続き担保します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

組織規模別:中小企業の成長が大企業の優位性に挑戦

大企業は取締役会レベルのリスク許容度が数百万ユーロ規模のセキュリティスタック更新と24時間365日のSOC人員配置を正当化するため、2025年収益の70.20%を占めました。フォーチュン500規模の北欧多国籍企業は、AIを活用した脅威ハンティングとレッドチームラボに予算を投入しています。一方、中小企業はデジタル請求書発行義務、電子ID統合、NIS2報告が規制対象領域に引き込むことで、CAGR 11.21%という勢いを加えています。

予算制約のある中小企業は、エンドポイント、メール、脆弱性スキャンを1つのコンソールにまとめたサブスクリプションバンドルを好み、ブロードバンド接続をすでに請求している通信事業者の再販業者を通じて調達することが多いです。ベンダーのロードマップには、地域のデータ保護機関に合わせた「クリックでコンプライアンス」ウィザードが含まれるようになり、導入がさらに容易になっています。中小企業の平均取引規模は依然として小さいものの、ボリュームは急速に拡大しており、低い解約率が予測可能な継続収益を支え、大企業集中リスクを超えてベンダーポートフォリオを多様化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:産業・防衛の急成長がBFSIのリーダーシップに挑戦

BFSIは、銀行が不正検知アナリティクス、モバイルバンキングの堅牢化、DORA義務付けのレジリエンステストに投資するため、2025年支出の23.10%を維持しました。北欧の貸し手は、モデルリスクフレームワークを使用して、オープンバンキングAPI、リアルタイム決済、サービスとしてのあらゆるものの小売製品を支えるクラウドネイティブマイクロサービス全体のサイバーセキュリティ支出を配分しています。

CAGR 12.31%が見込まれる産業・防衛は、NATO連携のサイバーレンジ、再生可能エネルギーのOT可視性、ドローン指揮ネットワーク保護から恩恵を受けています。エネルギー大手はIDセグレゲーション、センサーテレメトリ、暗号化テレメトリバックホールに設備投資の二桁シェアを割り当て、防衛プライムは機密システム向けの強化されたDevSecOpsパイプラインを共同開発しています。ヘルスケア、通信、公共行政はそれぞれ、電子健康記録、5G展開スケジュール、市民IDスキームが脅威対象領域を拡大する中で、中一桁台の成長を記録しています。

地理的分析

スウェーデンの38.65%の収益シェアは、デジタル政府の成熟度、輸出主導型製造業、深いフィンテックスタックに由来しています。政府の53億ユーロのIT変革プログラムが電子ID拡張と国家クラウド投資を支援し、アイデンティティガバナンス、SIEM、ゼロトラストアーキテクチャサービスへの継続的な需要を確保しています。DetectifyやOutpost24などのスウェーデンのスタートアップは、世界中で消費される攻撃対象領域管理SaaSを提供し、同国をイノベーションの灯台として確立しています。

ノルウェーはCAGR 9.82%で成長をリードしています。2,000万ノルウェークローネの連邦サイバーモダナイゼーション基金に加え、Equinor、Statnett、1兆6,000億米ドルの政府年金基金からの複数年コミットメントが、OTセグメンテーション、ソブリンクラウドログ、AIを活用したSOC相関に関する安定したプロジェクトを注入しています。重要インフラ指令はイベントテレメトリを5年間保持することを要求し、ストレージとアナリティクスのサブスクリプション収益を促進し、公益事業者を統合OT-IT可観測性へと誘導しています。

デンマークとフィンランドが地域を補完しています。デンマークのフィンテックおよび海運クラスターは、分散した労働力と海洋IoTを保護するためにセキュアアクセスサービスエッジ(SASE)を採用しています。国家サイバーセキュリティ評議会の再始動とサイバーレジリエンスに充てられた1億ユーロが、マネージドサービスへの中小企業のオンボーディングを加速しています。フィンランドは数十年にわたる通信研究開発とNATOゲートウェイとしての役割を活用し、量子耐性暗号、6G脅威モデリング、民間市場に波及する機密ソブリンクラウドテストベッドのプロトタイプを開発しています。地域全体の成長は、ベストプラクティスを交換し購買要件を調和させてベンダーの販売サイクルを短縮する統一された北欧標準化機関によって引き続き支えられています。

競合環境

北欧サイバーセキュリティ市場は、米国のプラットフォーム大手と地元の専門企業からなる多層的なベンダー構成を有しています。Fortinet、Palo Alto Networks、CrowdStrikeがハイエンドプラットフォーム層を担っており、Fortinetは2024年に59億6,000万米ドルの収益を計上し、2025年には66億5,000万〜68億5,000万米ドルを見込んでいます。重複するポイント製品を合理化しようとする企業に対して、シングルペインコンソールが響いています。

地域チャンピオンであるWithSecure、Mnemonic、Arctic Security、Logpointは、文化的な近接性、北欧語の脅威インテリジェンス、プライバシー・バイ・デザインの実績を活用しています。LogpointによるMuninnの2024年買収は、AIを活用した異常検知をSIEMに注入し、既存の公共部門アカウントへのアップセルポテンシャルを高めました。Telenor Cyberdefenceのような通信系プレイヤーは、CombitechのOT専門知識を取り込むことでマネージドサービスのフットプリントを拡大し、バンドルされたSASEとマネージドSOCの提供へと向かっていることを示しています。

投資家が脅威インテリジェンスフィード、アイデンティティアナリティクス、コンプライアンス自動化を融合するプラットフォームプレイを追求する中、M&Aの活発さは高水準を維持すると予測されています。ソブリンクラウドホスティング、量子安全暗号、またはOT固有のプロトコル習熟度で差別化するベンダーはバリュエーションプレミアムを獲得するでしょう。買い手はベンダーの存続可能性とロードマップの明確さへの関心を高めており、幅広いパートナーエコシステムと地域内サポートデスクを持つサプライヤーを評価しています。

北欧サイバーセキュリティ産業リーダー

International Business Machines Corporation

Cisco Systems, Inc.

Fortinet, Inc.

WithSecure Corporation

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AllurityがInfigoおよびOnevinnの買収を完了し、18か国で従業員数700名に拡大。

- 2025年4月:Socketがデンマークの静的解析企業Coanaを買収し、サプライチェーンコードセキュリティ機能を強化。

- 2025年5月:Fortinetが第1四半期収益15億4,000万米ドルを計上、前年同期比14%増、統合SASEの拡大が牽引。

- 2025年1月:CrowdStrikeとGuidePoint Securityの合算売上高が10億米ドルを突破し、Falcon次世代SIEMへの旺盛な需要を示す。

北欧サイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティソリューションは、組織がサイバー脅威(スパイウェア、マルウェア、フィッシングを使用してデータの機密性を侵害するインターネットベースの情報システムへの損害・妨害・ハッキングの試み)を監視、検知、報告、対処するのを支援します。

北欧サイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよび通信、産業・防衛、小売、エネルギー・公益事業、製造、その他のエンドユーザー産業)、国別(デンマーク、ノルウェー、スウェーデン、フィンランド)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケア |

| ITおよび通信 |

| 産業・防衛 |

| 小売 |

| エネルギー・公益事業 |

| 製造 |

| その他 |

| デンマーク |

| ノルウェー |

| スウェーデン |

| フィンランド |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー業種別 | BFSI | |

| ヘルスケア | ||

| ITおよび通信 | ||

| 産業・防衛 | ||

| 小売 | ||

| エネルギー・公益事業 | ||

| 製造 | ||

| その他 | ||

| 国別 | デンマーク | |

| ノルウェー | ||

| スウェーデン | ||

| フィンランド | ||

レポートで回答される主要な質問

北欧サイバーセキュリティ市場の現在の規模は?

北欧サイバーセキュリティ市場規模は2026年に147億2,000万米ドルであり、2031年までに222億5,000万米ドルに達する見込みです。

北欧のサイバーセキュリティ支出に最も大きな影響を与えている規制の枠組みは何ですか?

欧州連合のNIS2指令およびデジタル運用レジリエンス法(DORA)への強制的なコンプライアンスが、特にコンプライアンス違反に対する罰金が年間売上高の最大4%に達するデンマークとノルウェーにおいて、官民両部門のセキュリティ投資を加速させています。

市場成長の最大の抑制要因は何ですか?

北欧語対応のサイバーセキュリティ人材の深刻な不足(スウェーデン単独で2029年までに約30万人の追加専門家が必要)が、プロジェクトのタイムラインを遅延させ、人件費を高水準に維持し続けています。

2031年にかけて最も速い市場成長を示す国はどこですか?

ノルウェーが予測CAGR 9.82%でリードしており、大規模なエネルギーデジタル化プロジェクトとデジタルセキュリティ法に連動した新たな政府資金が牽引しています。

ベンダー統合は競合環境をどのように形成していますか?

地域の専門企業とグローバルプラットフォームベンダーは、LogpointによるMuninnの買収のようにAI駆動の機能を統合・買収し、統合XDRスイートを提供して人材不足に対処しており、Fortinetは2025年に最大68億5,000万米ドルを見込んで収益拡大を続けています。

最終更新日: