スウェーデンサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

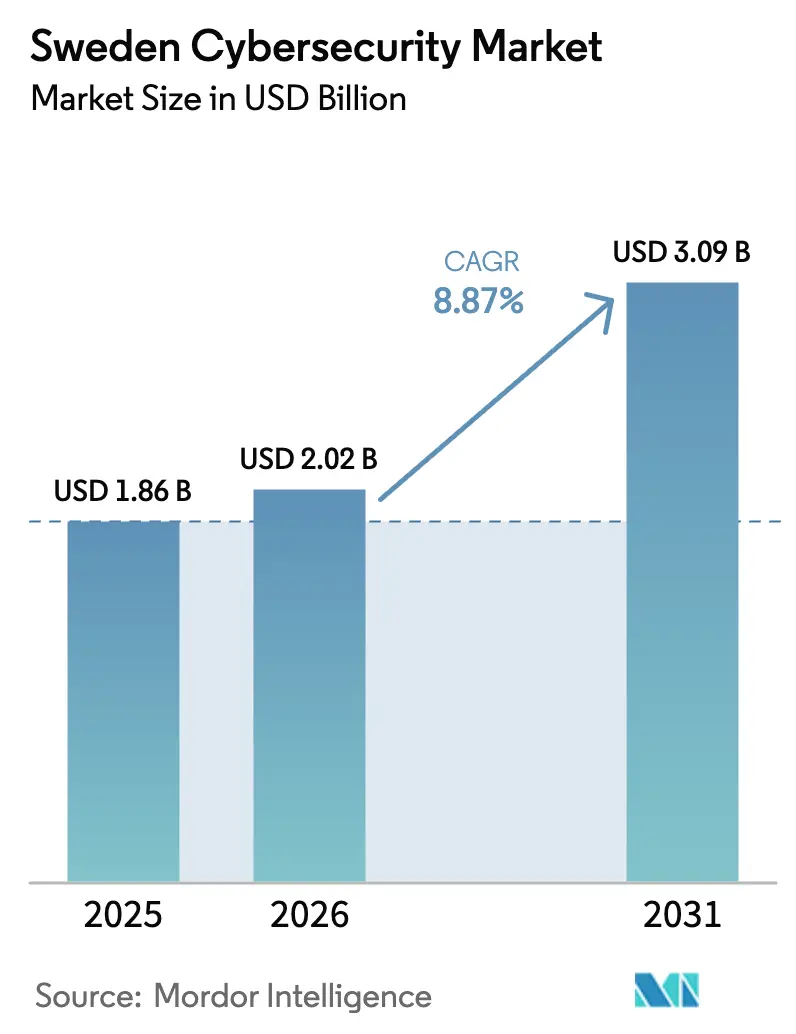

| 基準年の市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 3.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデンサイバーセキュリティ市場分析

スウェーデンサイバーセキュリティ市場規模は、2025年に18億6,000万USD、2026年に20億2,000万USDと予測され、2031年までに30億9,000万USDに達し、2026年から2031年にかけてCAGR 8.87%で成長する見込みです。2026年1月15日のNIS2指令の国内法化により、義務的な侵害報告の対象が約3,000の事業体に拡大され、ガバナンス、リスク、コンプライアンス支出の全国的な底上げが促進されています。2024年のNATO加盟により脅威認識が高まり、防衛セクターはより大きなサイバー予算を確保し、ClavisterのノルウェーDFMA(ノルウェー国防装備庁)との2億8,000万スウェーデンクローナ(2,670万USD)のアプライアンス契約などの国境を越えた受注を促進しました。クラウド展開は、従量課金型ライセンスがスウェーデンのキャッシュフロー重視のIT文化に合致することから、現在のアーキテクチャを支配しており、慢性的な人材不足がマネージドセキュリティサービスの需要を押し上げています。これらを総合すると、アイデンティティ中心のコントロール、ゼロトラストの採用、インシデントレスポンスの自動化が2031年までの新規契約の方向性を決定づけると予想されます。

主要レポートのポイント

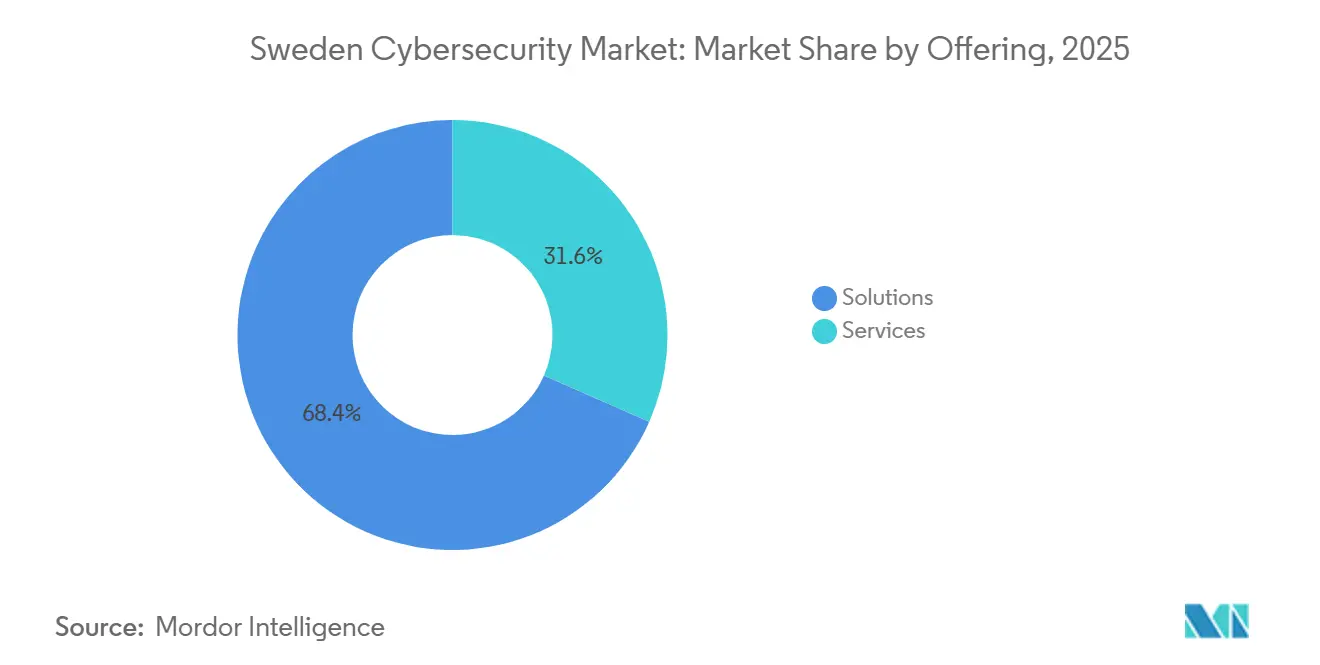

- 提供内容別では、ソリューションが2025年に68.38%の収益を獲得し、サービスは2031年までに最速の9.23% CAGRを記録する見込みです。

- 展開モード別では、クラウドが2025年にスウェーデンサイバーセキュリティ市場シェアの63.23%を占め、2031年にかけてCAGR 9.02%で拡大しています。

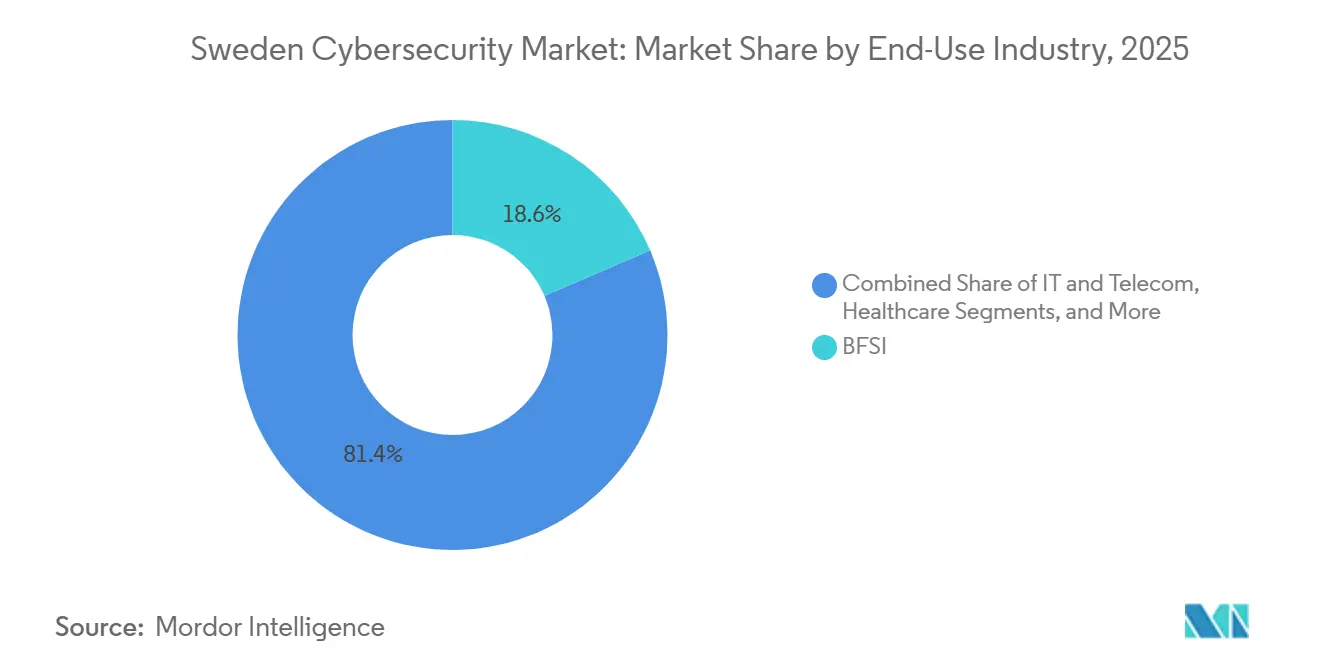

- エンドユーザー別では、BFSIが2025年のスウェーデンサイバーセキュリティ市場規模の18.56%でトップとなり、ヘルスケアが2031年までに最速の10.11% CAGRを示しています。

- 企業規模別では、大企業が2025年のスウェーデンサイバーセキュリティ市場規模の61.47%を占め、中小企業が2031年までに最高の9.53% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデンサイバーセキュリティ市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スウェーデンにおける政府のサイバーセキュリティコンプライアンス義務 | +2.3% | ストックホルム、ヨーテボリ、マルメに集中した執行を伴う全国規模 | 短期(2年以内) |

| スウェーデン企業におけるクラウド採用の急増 | +1.9% | ITおよび通信、BFSIセクターでの早期採用を伴う全国規模 | 中期(2〜4年) |

| リモートワーク人口の増加とエンドポイントの急増 | +1.5% | 北欧地域への波及を伴う全国規模 | 中期(2〜4年) |

| 通信エコシステムにおける5Gセキュリティへの戦略的注力 | +1.2% | EU通信サプライチェーンへの影響を伴う全国規模 | 長期(4年以上) |

| 中小企業のサイバーアップグレードに向けたスウェーデンのデジタル化助成金 | +0.9% | 農村部および中規模自治体を優先地域とする全国規模 | 短期(2年以内) |

| サイバーセキュリティ人材の海外流出によるマネージドサービス需要の増大 | +1.1% | 北欧および欧州への波及を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スウェーデンにおける政府のサイバーセキュリティコンプライアンス義務

2026年1月15日にNIS2を国内法化したサイバーセキュリティ法は、14セクターにわたる3,000の事業者への侵害報告義務を拡大し、侵害通知を24時間以内に圧縮し、取締役会レベルの説明責任を課しました。金融機関は同時に、サードパーティICTプロバイダーに対する年次レジリエンステストを義務付けるデジタル運用レジリエンス法の規則に直面しています。[1]欧州銀行監督機構、「デジタル運用レジリエンス法ガイドライン」、eba.europa.eu 製造業者は間もなく、接続製品におけるセキュリティ・バイ・デザインを義務付けるEUサイバーレジリエンス法の適用を受けることになります。これらの法令が合わさることで、モジュール式のAPI駆動型プラットフォームを優遇する複数年にわたる調達サイクルが生まれます。

スウェーデン企業におけるクラウド採用の急増

ハイブリッドワークとデジタルサービス提供が移行を加速させた結果、2025年にはクラウドが国内ITバジェットのほぼ3分の1を占めました。[2]Microsoft、「Microsoftがソブリンクラウドのためにスウェーデンのデータセンターリージョンを拡張」、microsoft.com Microsoftのデータセンター拡張はソブリンクラウドオプションを提供し、公共機関がハイパースケールの弾力性を失うことなくワークロードをスウェーデン国内に保持できるようにしています。大企業の約60%が現在少なくとも2つのプロバイダーで運用しており、このパターンはロックインを軽減しますが、ポリシーの適用を複雑にします。クラウド侵害の主な原因として設定ミスが依然として支配的であることから、クラウドセキュリティポスチャ管理およびクラウドワークロード保護への需要が急増しています。

リモートワーク人口の増加とエンドポイントの急増

2025年にはハイブリッドワークの採用がナレッジワーカーの68%に達し、2年間でマネージドエンドポイント数が40%増加しました。拡大した境界は、ゼロトラストアーキテクチャおよびエンドポイント検知・対応ソリューションの重要性を高めています。CrowdStrikeの拡大した北欧パートナーネットワークは、中堅市場の顧客にエンタープライズグレードの保護を提供しています。産業環境におけるモノのインターネットデバイスがリスクを増大させており、スウェーデンの組織はエンドポイント起因のサイバーインシデント後の平均復旧期間として8.07ヶ月を記録しています。

通信エコシステムにおける5Gセキュリティへの戦略的注力

2024年の控訴裁判所の判決を受け、HuaweiおよびZTEはスウェーデンの5Gネットワークから引き続き排除されており、通信事業者はEricsson、Nokia、Samsungなどの信頼できるベンダーへの移行を余儀なくされています。Ericssonは次世代ファイアウォールを5Gコアに組み込み、リアルタイム脅威分析のためにPalo Alto Networksと提携しています。スウェーデンのEU 6Gプログラムへの参加により、量子耐性暗号化と分散型アイデンティティが長期ロードマップに位置付けられています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向け高度セキュリティソリューションの高コスト | -1.1% | 農村部および中規模自治体に深刻な圧力をもたらす全国規模 | 短期(2年以内) |

| サイバーセキュリティ専門家の不足 | -0.9% | 北欧地域への波及を伴う全国規模 | 長期(4年以上) |

| 断片化したデータローカライゼーション論争 | -0.6% | 国境を越えたデータフローへの影響を伴う全国規模 | 中期(2〜4年) |

| 商業的セキュリティ支出を削減するオープンソースの採用 | -0.7% | 開発者集中セクターへの集中を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業向け高度セキュリティソリューションの高コスト

中小企業はスウェーデン企業の99%を占めますが、サイバーコントロールへの支出は従業員1人当たり150USDにとどまり、大企業の450USDを大きく下回っています。SIEMプラットフォームへの5万USD超の初期投資は依然として高額です。適格支出の最大50%をカバーする助成金が存在しますが、書類手続きが小規模申請者の障壁となっています。サブスクリプションベースのサービスは設備投資の負担を軽減しますが、ツールの重複を生み出し、「サブスクリプション疲れ」を招いています。

サイバーセキュリティ専門家の不足

スウェーデンには約6,500人の実務者がおり、空きポジションに対して30%不足しています。大学は入学者数を拡大していますが、クラウドネイティブセキュリティやOT専門知識などの特化したスキルは依然として不足しています。Truesecなどのプロバイダーは、北欧最大のSOCから24時間365日のモニタリングを提供することでこの機会を活かしています。海外からの高額な給与オファーにより、卒業生の15%が5年以内に海外に流出し、国内の人材プールが薄くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足がアウトソーシングを促進し、サービスが加速

スウェーデンサイバーセキュリティ市場におけるサービス収益はCAGR 9.23%で拡大し、企業が24時間365日のモニタリングとインシデントレスポンスをアウトソーシングするにつれて全体成長を上回っています。マネージドサービスプロバイダーは国内の人材不足を補い、内部チームが再現することのほとんどない規模の経済を実現しています。ソリューションは依然として2025年支出の68.38%を支配しており、アイデンティティ、アプリケーション、クラウドセキュリティのユースケースに根ざしています。購買者が調達の簡素化と統合管理を求める中、プラットフォームスイートへの収束が続いています。

ガバナンスおよびコンプライアンスツールへの持続的な需要は、新たな義務から直接生じています。ISO 27001およびNIS2のコントロールを経営幹部向けのKPIにマッピングする統合リスクダッシュボードが取締役会の関心を集めています。ゼロトラストへの転換はアイデンティティおよびアクセス管理を優先事項に引き上げ、レガシーネットワークセキュリティ機器はクラウド管理バージョンへと移行し、メンテナンスのオーバーヘッドを削減しています。

展開モード別:クラウドの優位性がインフラのモダナイゼーションを反映

クラウドは2025年支出の63.23%を占め、弾力性、迅速なプロビジョニング、Opex価格設定がスウェーデンのCFOにとって抗しがたい魅力を持ち続けることから、2031年を通じて成長をリードし続けるでしょう。クラウド提供型コントロールのスウェーデンサイバーセキュリティ市場規模は2026年に11億8,000万USDに達しました。ハイパースケーラーのスウェーデンリージョンはパフォーマンスのトレードオフなしにデータ居住条項を満たし、歴史的な採用の障壁を取り除いています。

オンプレミス機器は、レイテンシや機密区分がクラウドゲートウェイを妨げる、エアギャップされた防衛および重要インフラゾーンで存続しています。現在大企業の60%で主流となっているハイブリッドアーキテクチャは、ポリシーの断片化を増大させ、統合コントロールプレーンの採用を強制しています。クラウド侵害の70%が設定ミスに起因することから、継続的なクラウド設定スキャンが必須要件となっています。

最終用途産業別:デジタル義務によりヘルスケアが急増

BFSIは2025年に最大の18.56%の支出シェアを生み出しましたが、病院およびライフサイエンス環境が最速の10.11% CAGRを記録するでしょう。ストックホルム地域の電子健康記録の刷新が脆弱性を拡大させ、暗号化、特権アクセス、ゼロトラストネットワークセグメンテーションへの投資を促しています。コンプライアンスと患者安全の重要性が高まるにつれ、ヘルスケアのスウェーデンサイバーセキュリティ市場シェアは拡大する見込みです。

電子商取引および小売業は、オンラインショッピング普及率が85%を超える中、決済詐欺に注力しており、KlarnaのAI対応リスクエンジン展開がその例として挙げられます。VolvoやABBなどの製造業リーダーは、運用技術をITネットワークから分離し、生産稼働率を保護するためにマイクロセグメンテーションを展開しています。NIS2の下で新たに対象となったエネルギーユーティリティは、監視制御・データ収集システムの脅威検知に多額の投資を行っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

企業規模別:助成金が障壁を低下させ中小企業が加速

大企業は2025年支出の61.47%を占めましたが、中小企業は2031年にかけてCAGR 9.53%でこれを上回るでしょう。適格コストの半分をカバーする助成金と、ワンクリックのマルチテナントセキュリティプラットフォームの登場が歴史的な障壁を縮小しています。中小企業向けスウェーデンサイバーセキュリティ市場規模は、2026年の7億2,000万USDから2031年までに11億5,000万USDに拡大する見込みです。Orange CyberdefenseまたはNixuからのマネージドサービスバンドルは、人員のオーバーヘッドなしに適切な規模の24時間365日のカバレッジを提供します。

大企業はベンダーの乱立を合理化し、ライセンス、SOCダッシュボード、脅威インテリジェンスをネイティブに統合した統合スイートへと移行しています。それでも、ディープパケットインスペクションやOT異常検知のための特化ツールは存続し、ニッチサプライヤーのウォレットシェアを維持しています。

地理的分析

ストックホルム、ヨーテボリ、マルメの3都市が合わせて国内支出の約70%を生み出しており、金融、テクノロジー、公共セクターの購買者がこれらの大都市圏に集中しています。ストックホルムはスタートアップシーンの中心地であり、国内201社のサイバーベンチャーのうち90社を擁し、2億5,400万USDの公表済み資金調達ラウンドを誘致しています。[3]Detectify、「会社概要および資金調達履歴」、detectify.com 政府の助成金は、エンドポイントおよびクラウドセキュリティへの補助金を通じて、小規模自治体の成熟度向上を目指しています。

国際的には、スウェーデンはEUのサイバーセキュリティ能力センターを通じて活動し、北欧の情報共有を調整しています。2024年のNATO加盟により防衛予算が増加し、高保証認証を保有するベンダーが恩恵を受けています。同国はまた、汎EU 6Gセキュリティパイロットを形成し、標準策定の場での地位を維持しています。

一方、NATO加盟決定以降、政治的動機による分散型サービス拒否攻撃が年間平均40件発生しており、平均復旧時間が8.07ヶ月に延びています。通信事業者は新たなスウェーデン郵便通信庁の規則に基づきなりすまし通話をブロックする必要があり、AI強化型トラフィック分析の展開を促進しています。

競合状況

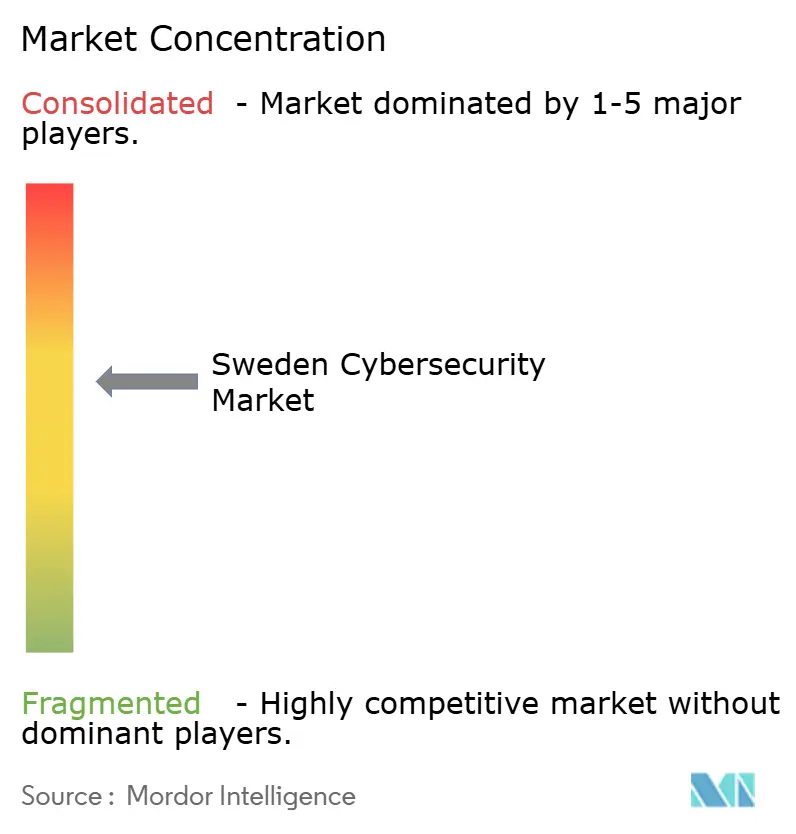

スウェーデンサイバーセキュリティ市場には約201社のアクティブなベンダーが存在しています。上位10社のサプライヤーが合わせて収益の主要シェアを占めており、単一企業が価格を左右することはできません。Palo Alto Networks、Fortinet、Cisco Systems、CrowdStrikeなどのグローバルプラットフォームは、ファイアウォール、エンドポイント分析、脅威インテリジェンスをバンドルすることでボリュームセグメントをリードしています。スウェーデンの専門企業ClavisterとAdvenicaは、外国の競合他社が持たない高保証認証を保有することで公共セクターの案件を獲得しています。Truesecは300名以上のアナリストを擁する北欧最大のセキュリティオペレーションセンターを運営し、マネージド検知・対応において規模の優位性を持っています。

購買者はコンソールの乱立を削減し、ライセンス管理を簡素化するプラットフォーム統合に明確な傾向を示しています。グローバルベンダーは、スウェーデンの予測可能なOpexへの選好に合致する単一サブスクリプションにクラウドセキュリティ、アイデンティティ、分析を統合することで対応しています。地元の競合他社は、深い北欧の脅威モデル、多言語サポート、迅速な製品イテレーションで対抗しています。慢性的な30%の人材不足により、多くの企業がモニタリングをアウトソーシングせざるを得ず、Truesec、Orange Cyberdefense、Nixuからのマネージドサービス提供への需要が高まっています。アナリストの作業負荷を軽減する人工知能および自動化ツールが、競争入札における主要な差別化要因となっています。

M&A活動は活発であり、Insight Partnersによる2024年のDetectifyの買収と、同年のTruesecによるForesightsの買収が注目されます。EQTによるAcronisへの過半数出資に見られるように、プライベートキャピタルの流入が続いており、スウェーデンのイノベーターにとって成長資金は容易に入手可能です。戦略的提携も拡大しており、例えばEricssonとPalo Alto Networksのパートナーシップにより5Gコアネットワーク内にファイアウォールが組み込まれています。NIS2の国内法化などのコンプライアンスのマイルストーンは、ガバナンスコントロールを文書化できるベンダーを優遇し、フルスタックプロバイダーとポイントプロダクトメーカーの間の競争格差を鮮明にしています。

スウェーデンサイバーセキュリティ産業リーダー

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Cisco Systems Inc.

Trend Micro Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Clavisterがネットワークセキュリティアプライアンスに関するノルウェー国防装備庁との2億8,000万スウェーデンクローナ(2,670万USD)の受注を確保しました。

- 2026年1月:スウェーデンのサイバーセキュリティ法が施行され、NIS2を国内法化し、侵害報告義務を拡大しました。

- 2025年12月:Advenicaがスウェーデン当局からの5,800万スウェーデンクローナ(550万USD)のデータダイオード契約を受注しました。

- 2025年6月:Brookfield Asset Managementがストレングネースにおける950億スウェーデンクローナ(99億5,000万USD)のAIセンタープロジェクトを確認し、国内ハイパースケール容量を倍増させ、クラウドネイティブ防衛への需要を高めました。

スウェーデンサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、業務を保護するために設計されたソリューション、ソフトウェア、サービスへのグローバル支出を包含しており、企業、政府、中小企業セグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されます。市場はAI駆動の自動化、プラットフォーム統合、規制主導の変革に向けて急速に進化しています。

スウェーデンサイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、エンドユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(USD)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答される主要な質問

2031年までにスウェーデンのサイバーセキュリティ支出はどの程度になりますか?

支出は2026年からのCAGR 8.87%を反映し、2031年までに30億9,000万USDに達すると予測されています。

スウェーデンで最も急速に成長している展開モデルはどれですか?

クラウド提供型セキュリティはCAGR 9.02%で拡大し、最大の63.23%のシェアを維持する見込みです。

ヘルスケアが最も急速に拡大している垂直市場である理由は何ですか?

デジタルヘルス義務、電子記録、遠隔医療がコンプライアンスおよびデータ保護の重要性を高め、CAGR 10.11%を牽引しています。

人材不足はどのように購買決定に影響しますか?

30%のスキルギャップにより、多くの企業が社内チームを構築する代わりにマネージドセキュリティサービスを選択しています。

NATO加盟はスウェーデンのサイバー市場にどのような影響を与えますか?

脅威認識の高まりと防衛予算の増加が、特に重要インフラ向けの高保証セキュリティシステムの調達を加速させています。

最終更新日: