ベルギーサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

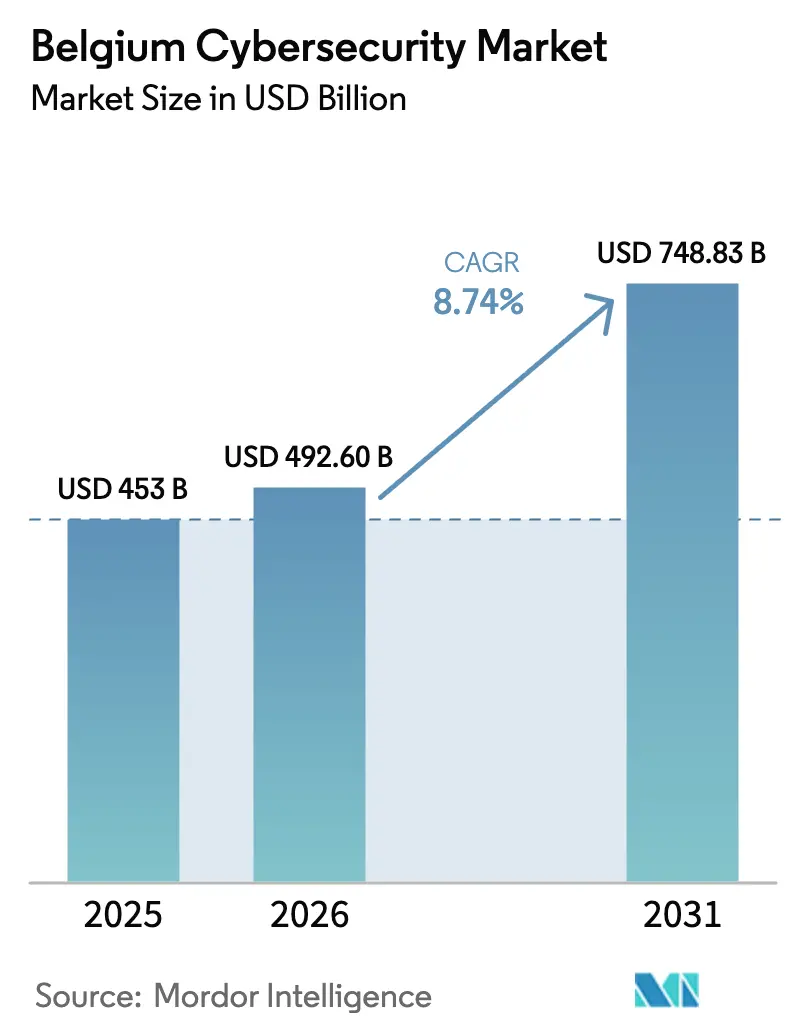

| 基準年の市場規模 (2025) | 453 十億米ドル |

| 市場規模 (2026) | 492.6 十億米ドル |

| 市場規模 (2031) | 748.83 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギーサイバーセキュリティ市場分析

ベルギーサイバーセキュリティ市場規模は、2025年の4億5,300万USDから2026年には4億9,260万USDへと成長し、2026年から2031年にかけて8.74%のCAGRで2031年には7億4,883万USDに達する見込みです。堅固なデジタル経済政策、EU NIS2指令の早期国内法への転換、および強力なソブリンクラウドプログラムが企業のセキュリティ予算を押し上げており、高度化する攻撃の増加がサイバーリスクに対する取締役会レベルの注目を促しています。ベンダー競争は中程度に留まっており、ThalesやFortinet等のグローバルサプライヤーは人工知能アナリティクスをベルギー向けポートフォリオに組み込む一方、NVISOやAikido Securityを含む国内プレイヤーはカスタマイズされたコンプライアンスおよびマネージドサービスに注力しています。エンドユーザー需要は金融サービスが牽引していますが、規制強化に伴いヘルスケア、製造業、および公共部門のワークロードが最も急速な支出増加を示しています。特にデジタルヨーロッパプログラムの下での3億9,000万ユーロの配分という政府資金が、中小企業の防衛力強化を支援し、国内の人材不足の一部を補っています。

主要レポートのポイント

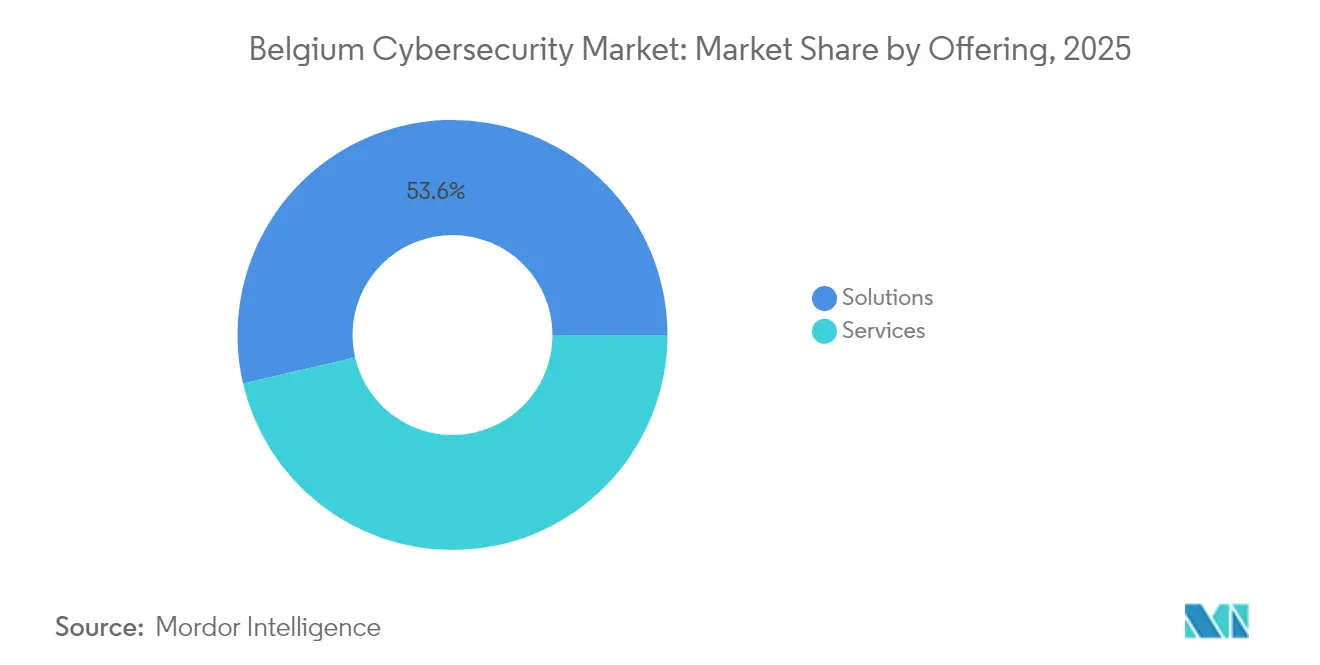

- 提供内容別では、ソリューションが2025年に53.62%の収益シェアを維持し、サービスは2031年にかけて10.08%のCAGRで加速する見通しです。

- 展開モード別では、クラウドセキュリティが2025年のベルギーサイバーセキュリティ市場シェアの最高56.48%を占め、2031年に向けて12.44%のCAGRで拡大する見込みです。

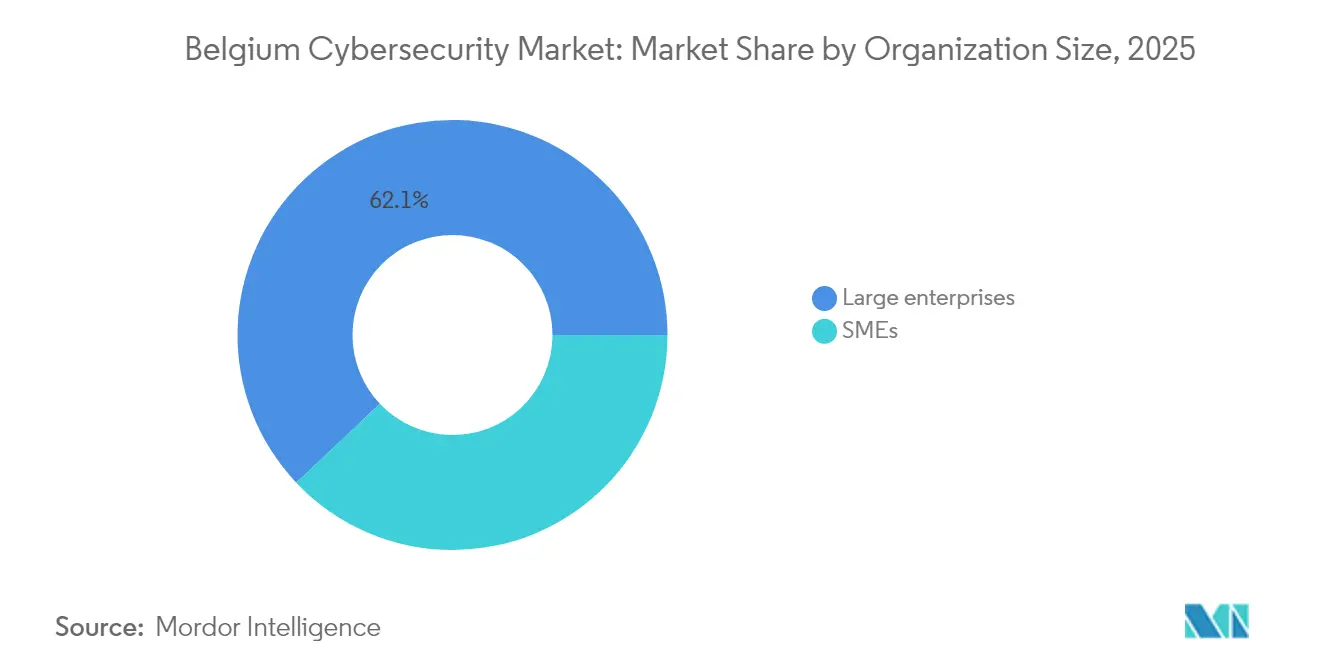

- 組織規模別では、大企業が2025年のベルギーサイバーセキュリティ市場規模の62.05%を占め、中小企業セグメントは2026年から2031年にかけて11.05%のCAGRで成長すると予測されています。

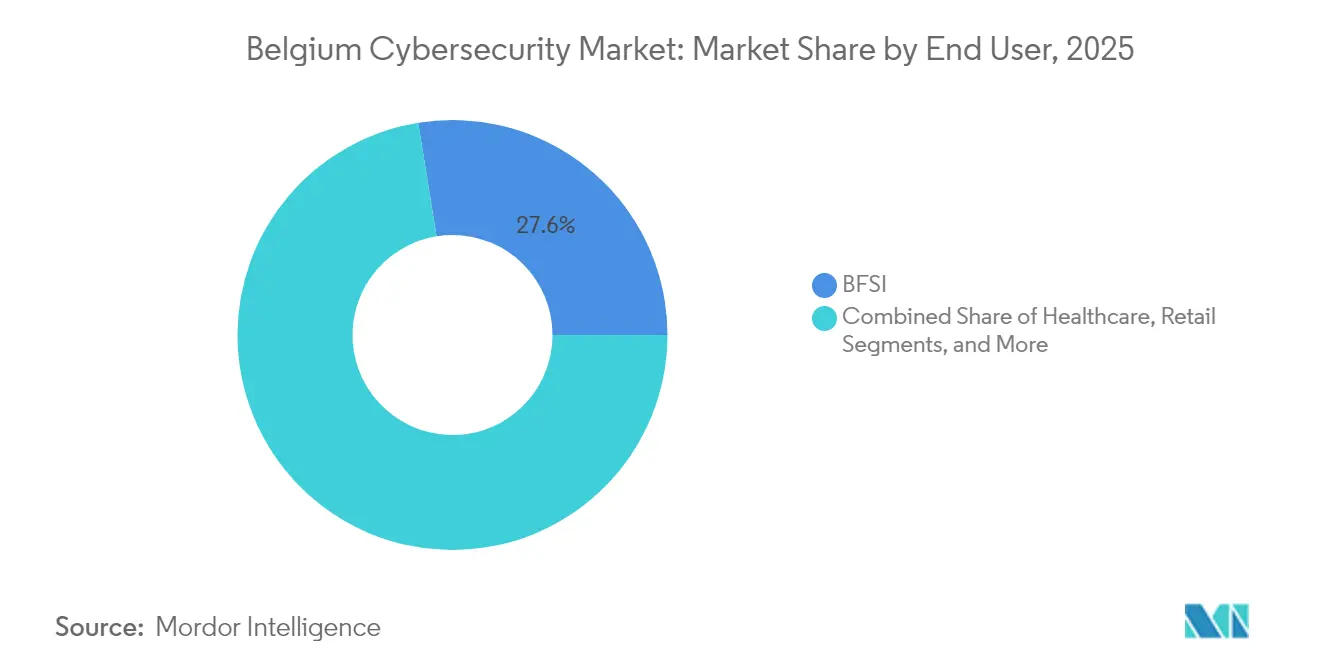

- エンドユーザー別では、BFSIが2025年収益の27.55%をリードし、ヘルスケアは2031年にかけて最も高い11.18%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベルギーサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU NIS2主導の必須セキュリティアップグレード | +2.1% | ブリュッセル、アントワープ、ゲントに集中する全国規模 | 短期 (2年以内) |

| デジタルネイティブでない中小企業リーダーシップにおけるサイバーセキュリティ意識の低さ | +1.8% | 特にワロン地域および農村部フランデレンを含む全国規模 | 中期 (2〜4年) |

| ベルギーの中小企業におけるクラウド導入の加速 | +1.4% | ブリュッセル、アントワープでの早期普及を含む全国規模 | 中期 (2〜4年) |

| 地域MSSPエコシステムの台頭(例:Proximus ICT) | +1.2% | ブリュッセルにハブが集中する全国規模 | 長期 (4年以上) |

| AI搭載の脅威ハンティングプラットフォームによるSOCコスト削減 | +0.9% | ブリュッセル、アントワープの企業に焦点を当てた全国規模 | 中期 (2〜4年) |

| ゼロトラストアーキテクチャに対するサイバー保険プレミアムのインセンティブ | +0.8% | BFSIセクターに集中する全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

EU NIS2主導の必須セキュリティアップグレード

ベルギーは2024年10月にNIS2指令の施行を開始し、2,410の重要および重要関連事業体に対して体系的なリスク管理コントロールの実施と24時間以内のインシデント報告を義務付けました。最大1,000万ユーロ(1,173万USD)または全世界売上高の2%に相当する制裁金がサイバーリスクを取締役会の議題へと移行させ、複数年にわたるプラットフォーム刷新プロジェクトを促進しています。ベルギーサイバーセキュリティセンターのCyberFundamentalsフレームワークは、コンプライアンスの摩擦を軽減しベンダー選定サイクルを短縮する段階的な認証パスを提供しています。UZAアントワープなどの病院は、集中型SOCを運用し、必須スタッフ意識向上キャンペーン後にフィッシングメールのクリック率を30%から8%に削減しました。公共事業者、郵便事業者、デジタルサービスプロバイダーが整合計画を完了するにつれ、支出の勢いは2027年まで維持されると予想されます。

ベルギーの中小企業におけるクラウド導入の加速

2023年にベルギーの中小企業の74.5%が基本的なデジタル強度を達成し、EU平均を上回り、クラウドネイティブセキュリティスタックへの安定した需要を生み出しています。Proximus・Google Cloudイニシアティブを中心とするソブリンクラウド契約は、弾力的なワークロードを提供しながらローカリティコントロールを組み込み、規制分野での採用を促進しています。NewBなどのデジタル専業銀行は、PSD2準拠の強力な認証システムと組み合わせたクラウドファーストアーキテクチャを運用し、フィンテック同業他社の先例を築いています。中小企業はIT予算の10〜15%をサイバーセキュリティに充て、主にSaaS提供のアイデンティティ、データ保護、マイクロセグメンテーションツールに振り向けています。これらのプラットフォームに組み込まれたAI対応脅威アナリティクスは、運用の複雑さを軽減し、中小企業と大企業の能力格差を縮小しています。

地域MSSPエコシステムの台頭

Proximus Adaおよびその他のブリュッセル中心のサービスハブは、希少なセキュリティ人材を集約し、24時間365日のモニタリング、インシデントレスポンス、コンプライアンス・アズ・ア・サービスパッケージを提供しています。[1]Proximus、「ベルギーにおけるProximusとGoogle Cloudのソブリンクラウド立ち上げ」、proximus.com Orange CyberdefenseとCrowdStrikeのパートナーシップは、中規模の製造業者や物流事業者にマネージド検知・レスポンス(MDR)を拡張しています。MSSPはNIS2を中心とした地域規制の知識を組み込み、リスク許容度に合わせた段階的なサブスクリプションモデルを提供するケースが増加しています。需要は、規制基準を満たす必要がありながらも専用SOC人員を配置できない従業員250名未満の組織において最も強くなっています。

AI搭載の脅威ハンティングプラットフォームによるSOCコスト削減

AI自動化により、調査サイクルおよびアラートごとの処理コストが削減されています。Proximusの365guardは地域パターンを継続的に学習することでSMSスパムをブロックし、FortiSOARは統合ケース管理のために800以上のプレイブックを提供しています。[2]Fortinet、「FortiSOARソリューション概要」、fortinet.com ベルギーの病院は、臨床システムのスナップショットを取得してリアルタイムで不審な行動にフラグを立てる異常検知エンジンを展開し、アナリストの増員なしに患者記録を保護しています。導入は、アラート件数が多くコンプライアンスタイムラインが短い金融およびヘルスケア分野で最も速く進んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 深刻な1万人規模のサイバーセキュリティ人材不足 | -1.9% | ブリュッセル、アントワープに集中する全国規模 | 長期 (4年以上) |

| フランデレン製造業における旧式の産業用OTへの高い依存 | -1.3% | フランデレン地域、製造業回廊 | 長期 (4年以上) |

| 公共部門IT刷新サイクルにおける予算飽和 | -0.8% | 連邦・地域政府に焦点を当てた全国規模 | 中期 (2〜4年) |

| プラットフォーム統合を制限する地域ベンダー景観の断片化 | -0.7% | 中小企業セクターに集中する全国規模 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻な1万人規模のサイバーセキュリティ人材不足

予測によると、ベルギーは2026年までに約21,000人のテクノロジー専門家が不足し、サイバー関連職種が最も採用困難となる見込みです。セキュリティアナリストの平均給与は8万5,000ユーロ(9万1,800USD)を超え、地元企業はブリュッセルに本部を置く多国籍企業やEU機関と競合しています。スキル不足はOTセキュリティ、クラウドアーキテクチャ、AIベースのアナリティクス分野で最も深刻です。企業はMSSP契約の規模拡大やKU Leuvenのサイバーセキュリティエンジニアリング修士課程などの大学プログラムへの資金提供で対応しています。これらの措置にもかかわらず、労働力パイプラインが安定するまでには数年を要し、賃金インフレとプロジェクト遅延が高水準で推移する見込みです。

フランデレン製造業における旧式の産業用OTへの高い依存

石油化学、食品、金属工場における多くのプロセス制御ネットワークは未セグメント化のまま旧式プロトコルで稼働しており、重要インフラを水平移動攻撃にさらしています。インターネット向けスキャンにより、フランデレン全域で脆弱なプログラマブルロジックコントローラーおよびHMIダッシュボードが明らかになっています。[3]Van Impe、「産業用制御システム露出レポート」、vanimpe.eu オペレーターは、ほぼ継続的な生産サイクルを維持しなければならない設備のパッチ適用や交換を躊躇しており、リスクウィンドウを長期化させています。Soteriaなどの専門インテグレーターがパッシブモニタリングセンサーと異常検知ノードを後付けで導入していますが、完全な修復は10〜15年の設備投資更新サイクルと重なることが多く、短期的なセキュリティ支出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足拡大に伴うサービスの加速

ソリューションは2025年収益の53.62%を維持し、NIS2基準を満たすために調達されたファイアウォール、エンドポイント、アイデンティティスイートに支えられています。金額ベースでは、ソリューションは2025年のベルギーサイバーセキュリティ市場規模の2億4,290万USDを占めました。しかし、アウトソーシングが人材不足を補い予測可能なコストを提供するため、成長はサービスへと傾き、10.08%のCAGRを示しています。マネージド検知・レスポンス、インシデント対応準備態勢評価、コンプライアンスワークショップが新規契約の大半を占めています。ベネルクス全域におけるEye Securityの拡大は、中規模企業向けのカスタマイズされたMDRパッケージへの高まる関心を示しています。

サービス収益は、クライアントが継続的モニタリング、脅威インテリジェンスフィード、レッドチーミング演習を要求するにつれて増加しました。ベルギーサイバーセキュリティ市場におけるマネージドサービスのシェアは、2031年までに48.35%に近づき、製品販売との差が縮まると予測されています。ベンダーの成功は、規制コントロールに直接対応するまとまりのあるサービスバンドルに自動化、アナリティクス、フロントラインの専門知識を統合できるかどうかにかかっています。

注記: 個別セグメントのシェアはレポート購入時に全て入手可能

展開モード別:クラウドセキュリティがデジタルトランスフォーメーションを主導

クラウド提供のコントロールが2025年支出の56.48%を占め、ベルギーサイバーセキュリティ市場規模の2億5,590万USDに相当し、12.44%のCAGRで成長すると予測されています。Proximusが運営するソブリンクラウドゾーンは、Googleの切断サービスと組み合わせ、データレジデンシー要件に対応し規制対象ワークロードを可能にします。オンプレミス投資は防衛、重要インフラ、一部の公共機関で継続していますが、新規予算への配分は縮小しています。

クラウドの採用は、コンテナセキュリティ、マイクロセグメンテーション、DevSecOpsパイプラインを活用して製品サイクルを加速させるフィンテックおよびヘルスケアスタートアップの間で最も速く進んでいます。Amazon Web Services、Microsoft Azure、プライベートクラウド資産にわたる統合ポリシー施行を求める大企業では、マルチクラウドおよびハイブリッドガバナンスフレームワークの採用が進んでいます。自動化されたポスチャ管理ツールが、リソースに制約のあるチームが設定ミスやポリシードリフトを可視化するのに役立っています。

組織規模別:企業優位の中で成長を牽引する中小企業

大規模組織は2025年支出の62.05%を占め、統合されたSOCと多層防御プラットフォームに支えられています。大企業はアタックサーフェス管理とゼロトラストセグメンテーションへの投資を継続していますが、その段階的な予算成長率は中小企業を下回っています。NIS2の適用範囲がエネルギー、物流、デジタルサービス分野の中規模企業にまで拡大したことで、中小企業は最高11.05%のCAGRを生み出しています。

サブスクリプションベースのSaaSモデルとバンドルされたMDR契約により、従業員250名未満の組織でも企業レベルのコントロールが財政的に実現可能になっています。Aikido Securityへの資金調達ラウンドは、直感的な開発者中心のセキュリティツールが中小企業の要件に合致するという投資家の信念を示しています。ワロン地域の政府バウチャースキームが導入コストをさらに軽減し、農村部の市町村全体での需要を刺激しています。

注記: 個別セグメントのシェアはレポート購入時に全て入手可能

エンドユーザー別:最も成長の速いバーティカルとして台頭するヘルスケア

BFSIは2025年売上高の27.55%に貢献し、コンプライアンス主導の態勢が従業員一人当たりの支出をヨーロッパで最も高い水準に維持しています。KBCなどの銀行はPSD2の強力な顧客認証規則を満たすため、行動バイオメトリクスとAI主導の不正アナリティクスを自動化しています。しかし、ヘルスケアは電子健康記録の展開とランサムウェアへの露出を背景に、2031年にかけて11.18%のCAGRを記録すると予測されています。

病院は2024年の一連の障害を受け、フィッシング耐性プラットフォームと不変バックアップサービスを展開しています。フランデレンの産業企業はOTネットワークセグメンテーションを優先し、通信事業者は大容量DDoSスクラビングセンターで国内光ファイバーバックボーンを守っています。小売チェーンはトランザクション量の増加に伴い、販売時点管理エンドポイントとEコマースAPIを強化しています。

注記: 個別セグメントのシェアはレポート購入時に全て入手可能

地理的分析

ブリュッセルはEU機関、グローバル本部、ベルギーの主要なサイバー人材プールを擁しています。この集中により、ソリューションインテグレーター、インシデントレスポンス企業、研究機関の最も密集したクラスターが国内に形成されています。Thalesだけでもベルギーの11拠点に1,200名の従業員を配置し、首都に旗艦のCyberITおよびCyberOTコンピテンスセンターを持ちます。同市は2026年11月から生体認証デジタルIDカードの試験運用を開始し、暗号化、鍵管理、市民データ保護フレームワークへの新たな投資を呼び込む予定です。

アントワープとゲントはフランデレンの産業回廊の拠点であり、製造業者は旧式のOTリスクに直面し、港湾当局は海上物流チェーンのセキュリティ確保に取り組んでいます。AIプロジェクトのために2,000億ユーロを動員することを目的としたInvestAIプログラム助成金は、生産ラインの予知保全とサイバーレジリエンスのための資金を確保しています。アントワープ港湾当局はサイバーフュージョンセンターを拡張し、船舶追跡システムの監視と貨物フォワーダーとの脅威インテリジェンス共有の自動化を実現しています。

ワロン地域は2024〜2029年のデジタルワロニアロードマップの下で中小企業のデジタル化を重視しており、サイバーセキュリティ監査費用の最大80%を払い戻す「Chèque-Entreprise」補助金を提供しています。フランスおよびルクセンブルクとの国境を越えた連携により、地域MSSPが多言語クライアントベースにサービスを提供し、司法管轄をまたいだコンプライアンスツールを標準化することが可能になっています。再生可能エネルギー貯蔵とスマートグリッドオーケストレーションの新興プロジェクトは、リアルタイムのSCADA環境と統合するニッチなOTセキュリティソリューションの需要を生み出しています。

競争環境

ベルギーサイバーセキュリティ市場には、グローバルプラットフォームベンダー、地域サービスプロバイダー、ニッチ専門企業のバランスのとれた組み合わせが存在します。Thales、Fortinet、Palo Alto Networks、Ciscoは規模とマルチクラウド統合を活用して複雑なエンタープライズ展開を獲得しています。NVISOなどの国内チャンピオンはペネトレーションテストとインシデントフォレンジックに注力し、SweepnaticのExternal Attack Surface Mappingは2023年の買収後にOutpost24のヨーロッパでのリーチを拡大しています。

人工知能の能力が主要な差別化要因となっています。ThalesはGoogle Cloudと協力してChronicle SecOpsアナリティクスをベルギーのSOCに組み込み、サブミニット単位のアラートトリアージを実現しています。Proximus Adaは独自のAIデータレイクとパートナーテレメトリーをバンドルし、エンドポイントの脅威を自動封じ込めする行動異常エンジンへのフィードとして活用しています。Orange CyberdefenseがMDR人員を倍増させ、SophosがSecureworksのテレメトリーを統合して全世界28,000人のMDR顧客をサポートするにつれ、マネージドサービスの競争が激化しています。

製造業およびエネルギー向けのOTセキュリティ、ならびにNIS2条項を自動化されたコントロールライブラリに変換するコンプライアンス・アズ・ア・サービスソリューションにホワイトスペースの機会が残っています。ニッチ技術ベンダーとMSSPのパートナーシップは、能力ギャップを埋め、統合されたアウトカムベースの提供物に対する中規模市場の需要を満たすために加速すると予想されます。

ベルギーサイバーセキュリティ業界のリーダー

IBM Corporation

Cisco Systems, Inc.

Thales

Sweepatic

RHEA Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CGIはApsideを買収するための独占交渉に入り、ヨーロッパのエンジニア2,500名を追加し、CGIのベルギーにおけるサイバーセキュリティおよびデジタルマニュファクチャリングポートフォリオを強化しました。

- 2025年5月:Proofpointは10億USD超でHornetsecurityを買収することに合意し、ベルギーの中小企業顧客を含むProofpointのヨーロッパにおけるメールセキュリティ基盤を拡大しました。

- 2025年2月:Sophosは8億5,900万USDのSecureworks買収を完了し、世界最大の純粋マネージド検知・レスポンスプロバイダーを創出しました。

- 2024年8月:VaultSpeedは金融およびヘルスケア顧客向けの自動データ変換プラットフォームを拡張するため、1,590万USDを調達しました。

ベルギーサイバーセキュリティ市場レポートの範囲

サイバーセキュリティソリューションは、組織がスパイウェアやマルウェア、フィッシングを利用してインターネットベースで情報システムを損傷・妨害し、重要情報をハッキングしようとするサイバー脅威を監視、検知、報告、対処することを支援し、データの機密性を維持します。本調査は、サイバーセキュリティベンダーが各種ソリューションおよび関連サービスの販売を通じて積み上げた収益を追跡するよう構成されています。

ベルギーサイバーセキュリティ市場は、提供内容(ソリューション[アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ]およびサービス[プロフェッショナルサービスおよびマネージドサービス])、展開形態(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザーバーティカル(BFSI、ヘルスケア、ITおよび通信、産業・防衛、小売、エネルギー・公益事業、製造業、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記の全セグメントについて金額(USD)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティ・アクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケア |

| ITおよび通信 |

| 産業・防衛 |

| 小売 |

| エネルギー・公益事業 |

| 製造業 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティ・アクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー別 | BFSI | |

| ヘルスケア | ||

| ITおよび通信 | ||

| 産業・防衛 | ||

| 小売 | ||

| エネルギー・公益事業 | ||

| 製造業 | ||

| その他 | ||

レポートで回答されている主要な質問

2026年のベルギーサイバーセキュリティ市場の規模はどのくらいですか?

ベルギーサイバーセキュリティ市場規模は2026年に4億9,260万USDに達し、2031年までに7億4,883万USDへと拡大する見込みです。

最も成長の速いセグメントはどれですか?

サイバーセキュリティサービスが最も高い勢いを示しており、組織がモニタリングおよびコンプライアンス業務をアウトソーシングするにつれ、10.08%のCAGRで拡大すると予測されています。

なぜベルギーではクラウドセキュリティが優勢なのですか?

中小企業のデジタル化の急速な進展と、データレジデンシーを確保するソブリンクラウドの提供により、クラウド提供のコントロールが2025年支出の56.48%を占め、12.44%のCAGR予測となっています。

EU NIS2指令は支出にどのような影響を与えますか?

NIS2は必須のリスクコントロールと厳格な罰則を課し、サイバーセキュリティを取締役会レベルの問題へと引き上げ、市場のCAGRに推定2.1パーセントポイントを加算しています。

市場成長を妨げる主な課題は何ですか?

ベルギーは約10,000人のサイバーセキュリティ専門家の長期的な不足に直面しており、人件費の上昇とプロジェクトタイムラインの延長をもたらしています。

最終更新日: