ファイル整合性監視市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

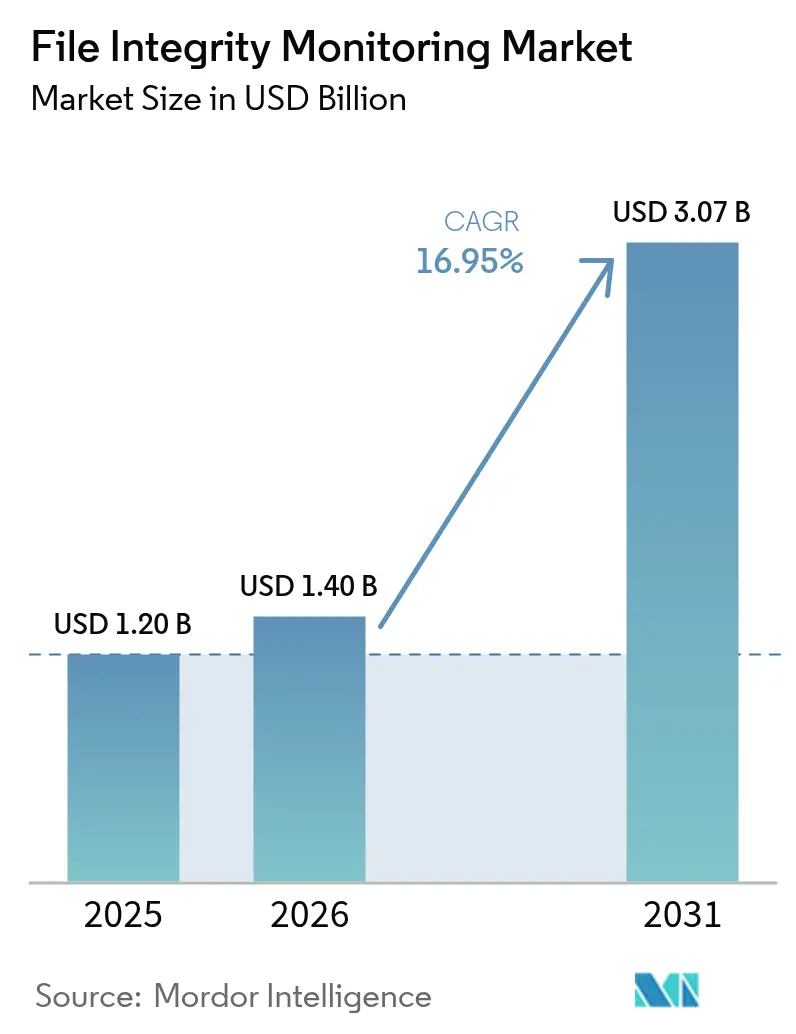

| 市場規模 (2026) | 1.4 十億米ドル |

| 市場規模 (2031) | 3.07 十億米ドル |

| 成長率 (2026 - 2031) | 16.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファイル整合性監視市場分析

ファイル整合性監視市場規模は2025年に12億米ドルと評価され、2026年の14億米ドルから2031年には30億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは16.95%となっています。成長の勢いは、世界的なサイバーセキュリティ規制の強化、クラウドワークロードの急速な拡大、およびアラート疲労を軽減するAI駆動型セキュリティ分析の融合から生まれています。境界中心の制御では横断的攻撃やランサムウェアに対してもはや十分でないため、企業はリアルタイムの変更検知を優先しています。需要はまた、ファイル整合性監視を最小権限の実施に不可欠な基盤と見なすゼロトラストフレームワークへの世界的な転換からも恩恵を受けています。各産業において、サイバー保険の前提条件の高まりと運用レジリエンスに対する取締役会レベルの精査が、最新のクラウドネイティブ監視プラットフォームの採用をさらに推進しています。

主要レポートのポイント

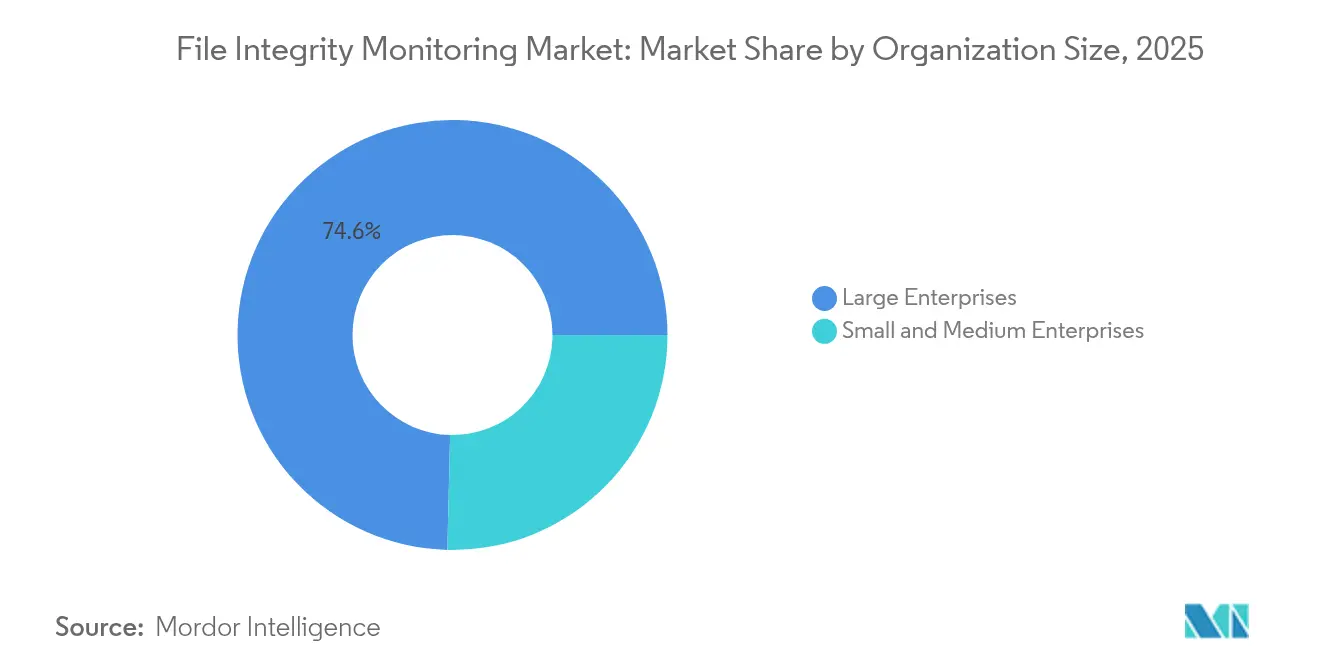

- 組織規模別では、大企業が2025年のファイル整合性監視市場シェアの74.62%を占め、中小企業は2031年にかけて最速の17.05% CAGRを記録しました。

- 展開タイプ別では、クラウドソリューションが2025年に68.72%の収益を獲得し、2031年に向けて18.12% CAGRで拡大しています。

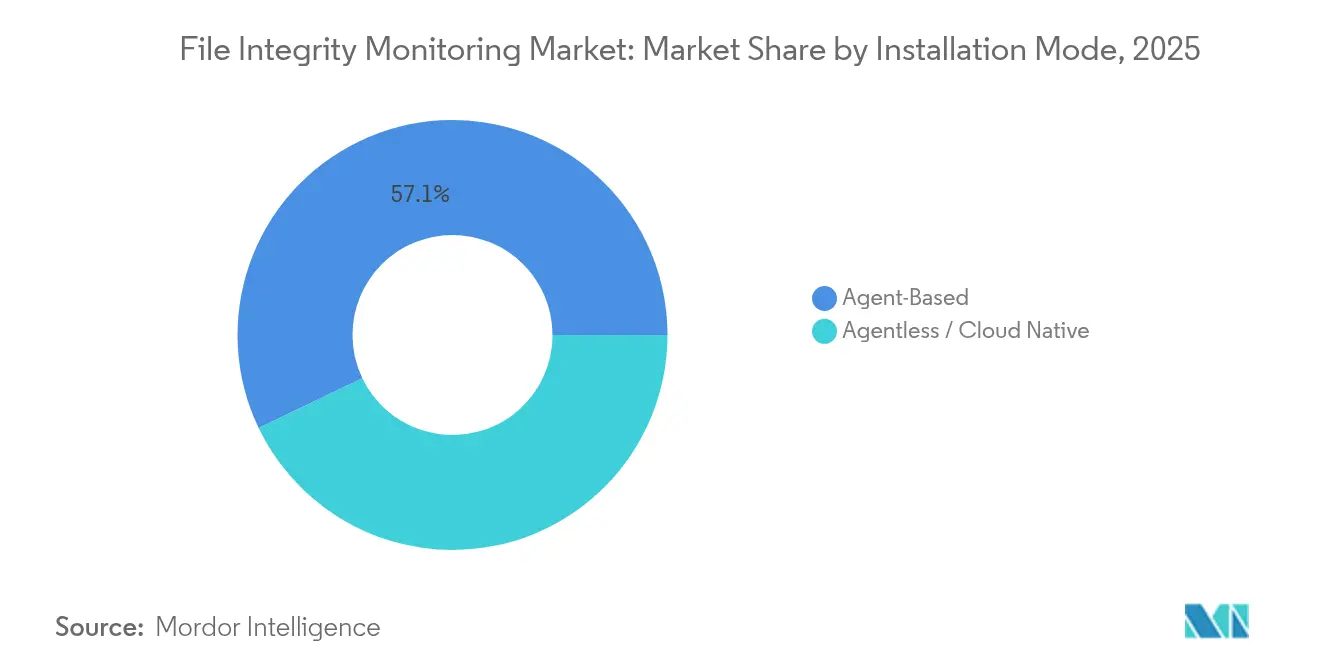

- インストールモード別では、エージェントベースのツールが2025年に57.12%のシェアでリードし、エージェントレスプラットフォームは2031年に向けて最高の17.22% CAGRを記録しました。

- エンドユーザー産業別では、金融サービスが2025年に26.35%の収益を占め、ホスピタリティは2031年にかけて17.48% CAGRで成長すると予測されています。

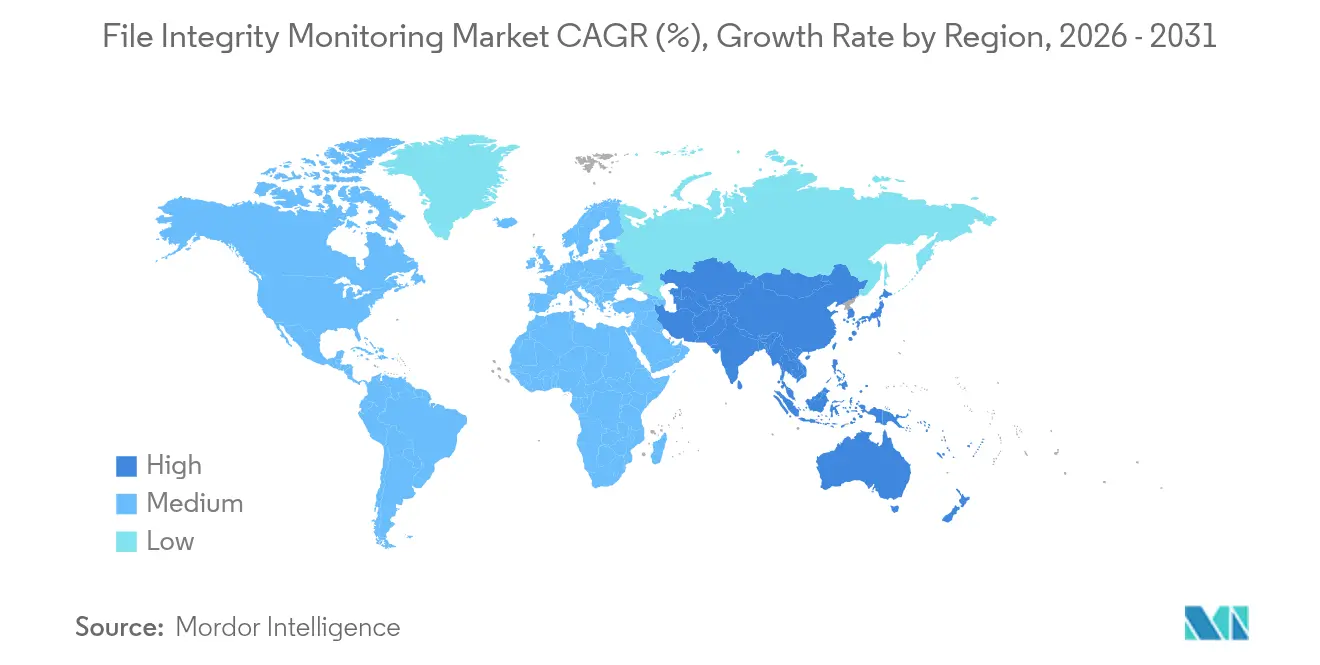

- 地域別では、北米が2025年に28.45%の収益を占め、アジア太平洋地域は2031年に向けて17.05% CAGRで拡大しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルファイル整合性監視市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制コンプライアンスの義務化 | +3.2% | 北米とEUで最も高い影響を持つグローバル | 中期(2〜4年) |

| データ侵害件数の増加と高度化 | +2.8% | グローバル | 短期(2年以内) |

| クラウドワークロードの拡大によるクラウドネイティブFIMの必要性 | +2.1% | 北米とアジア太平洋地域が主導するグローバル | 長期(4年以上) |

| 中小企業による手頃なSaaS FIMの採用 | +1.9% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| コード整合性のためのDevSecOpsパイプライン統合 | +1.5% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| AI駆動型ノイズ削減によるROI向上 | +1.3% | グローバル、北米での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制コンプライアンスの義務化

金融機関は、特権アクセスの監視と多要素認証を義務付ける2025年5月のニューヨーク州金融サービス局(DFS)パート500改正に直面しており、ファイル整合性システムが監査証跡の証拠として不可欠となっています。連邦エネルギー規制委員会(FERC)はNERC CIP-015-1を承認し、大規模電力システムの運用技術への内部監視を拡大しました。改訂されたHIPAAルールは電子的に保護された医療情報に対する暗号化と多要素認証を追加し、ヘルスケアにおける整合性監視の需要を強化しています。[1]Cyera、「HIPAA 2025年セキュリティルールの更新」、cyera.ioSECのインシデント開示規則は上場企業に対して重大なサイバーイベントを4営業日以内に報告することを義務付け、リアルタイムの変更検知要件を推進しています。決済企業はまた、2025年3月までにPCI DSS 4.0のログ記録および監視基準を満たす必要があり、ファイル整合性制御をコアインフラとして位置付けています。

データ侵害件数の増加と高度化

世界平均の侵害コストは2024年に488万米ドルに上昇し、2025年には500万米ドルに達する見込みで、ヘルスケアのインシデントは977万米ドルでピークに達しています。認証情報の悪用は依然として主要な攻撃ベクターであり、公開開示では見えにくいことが多く、詳細なファイルレベルの監視の価値を強調しています。小売およびホスピタリティ事業者は、インシデントの39%がサードパーティベンダーに起因し、82%が人的ミスに関連していると報告しており、サプライチェーンの可視性に対する緊急性を高めています。[2]小売・ホスピタリティ情報共有・分析センター、「2025年小売・ホスピタリティ脅威ランドスケープ」、rhisac.orgセキュリティ運用内でAIと自動化を実装した企業は、侵害1件あたり平均222万米ドルを節約し、ノイズをフィルタリングして対応を加速する機械学習駆動型FIMへの投資を正当化しています。

クラウドワークロードの拡大によるクラウドネイティブFIMの必要性

コンテナの採用は500人以上の従業員を持つ企業の80%に達しましたが、正式なセキュリティ戦略を持つのは66%に過ぎず、エージェントレスFIMが対処するカバレッジのギャップが生じています。Wizは、エフェメラルリソースを保護するためにエージェントレスの検出とランタイム監視を組み合わせたハイブリッドモデルを導入しました。Microsoftは、Defender for Endpointにファイル整合性機能を組み込み、組織が個別のエージェントなしにCIS、PCI、NISTの制御を満たせるようにしました。マイクロサービスアーキテクチャでは、DevOps権限の昇格によりインサイダーリスクが高まり、従来のファイルチェックを超えたフレームワークを促しています。マルチクラウド環境では、継続的なAPIベースの資産検出が不可欠となり、パフォーマンスへの影響を排除しながら包括的なカバレッジを維持しています。

AI駆動型ノイズ削減によるROI向上

AIは、Sysdigのプラットフォームを展開するヘルスケアユーザーの脆弱性アラート量を98%削減し、コンピューティングコストを30%削減しました。[3]Sysdig、「2025年クラウドセキュリティとAIレポート」、sysdig.comCrowdStrikeやPalo Alto Networksなどのベンダーは、エンドポイントでの異常な変更を検出する機械学習モデルを継続的に改良しています。IBMの特許ポートフォリオは自動化された侵入検知と予測分析にまたがり、参入障壁を確立しながら競争ダイナミクスを形成しています。自然言語ツールは、アナリスト向けにアラートを要約することでインシデントのトリアージを加速していますが、ほとんどの組織は最終的な修復には依然として人間の監視を好んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入・維持コスト | -2.1% | 新興市場の中小企業に最も高い影響を持つグローバル | 短期(2年以内) |

| 運用上のアラート疲労とスキル不足 | -1.8% | グローバル、アジア太平洋地域と中東・アフリカで深刻 | 中期(2〜4年) |

| コンテナとマイクロサービスのブラインドスポット | -1.3% | 北米とEU、グローバルに拡大 | 長期(4年以上) |

| ファイルレベルの監視の必要性を低下させるイミュータブルインフラへの移行 | -0.9% | グローバルのクラウドネイティブ組織 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・維持コスト

新興市場の中小企業はセキュリティに年間50万米ドル未満を割り当てることが多く、脅威の増大にもかかわらずエンタープライズグレードのFIMを正当化することが困難です。移行中のレガシーシステムと最新システムの並行運用はコストを倍増させ、スキル不足が効率的な展開を妨げています。欧州企業はITバジェットの9%をセキュリティに充てていますが、89%がNIS 2の義務を満たすためにより多くのスタッフが必要だと述べており、コスト主導の採用障壁を浮き彫りにしています。

コンテナとマイクロサービスのブラインドスポット

コンテナのエフェメラルな性質により、ベースラインハッシュが時代遅れとなり、各ビルドが新しい依存関係やシークレットを導入し、サプライチェーンリスクを生み出す可能性があります。企業の97%がKubernetesセキュリティに懸念を示し、94%が昨年インシデントを経験しており、ランタイム整合性監視の需要を拡大しています。分散型マイクロサービスはさらに攻撃対象領域を拡大し、すべてのコンポーネントを効果的に監視するための専門スキルを欠く組織に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:エンタープライズの優位性が市場の成熟を牽引

大企業は2025年の収益の4分の3以上を生み出し、規制上の精査と複雑なハイブリッド環境が大規模な展開を促進していることを示しています。これらの組織は、数千のエンドポイントにわたる継続的な変更検知を必要とする分散型データセンターとマルチクラウド環境を運用しています。財務力により、誤検知率を縮小し対応を加速するAI搭載分析への投資も可能です。一方、中小企業はオンボーディング時間を短縮し維持管理をアウトソースするサブスクリプションベースのプラットフォームに支えられ、最速の17.05% CAGRを記録しています。アジア太平洋地域の政府補助金が初期費用を引き下げ、サイバー保険会社はポリシー発行の条件としてファイル整合性制御をますます規定しています。

中小企業の機会は、ウィザード駆動型のセットアップインターフェース、マネージドサービス、および重い資本支出を回避する使用量ベースの価格設定によって解放されています。しかし、予算と人材のギャップは依然として存在し、多くの中小企業は専任のセキュリティスタッフなしで運用しているため、チューニングとインシデント対応のためにプロバイダーの専門知識に依存しています。ベンダーは、スキル要件を圧縮しながら監査対応の証拠を維持するキュレートされたルールセット、自動ベースライン設定、AI誘導型調査ワークフローで対応しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウドソリューションが市場の進化を加速

クラウドオファリングは2025年に68.72%の収益を占め、18.12% CAGRで成長をリードしており、SaaSとインフラストラクチャーアズアコードへの広範なエンタープライズの再構築を反映しています。最新のプラットフォームは弾力的なスケールとAPI統合を提供し、セキュリティチームがハイパースケールプロバイダーからネイティブテレメトリを継承し、エージェントの乱立なしに整合性評価を重ねることを可能にします。統合ダッシュボードにより、PCI、GDPR、HIPAAフレームワーク全体のコンプライアンスマッピングが簡素化されます。

オンプレミスツールは、データ主権またはセグメント化されたネットワークを維持する必要がある高度に規制された機関にとって引き続き関連性があります。ハイブリッド展開は、オンプレミスのログをクラウドホスト型分析エンジンに送ることでこれらの要求を橋渡しします。例として、OkCupidのAWSへの移行では、Terraformを活用してカスタムコードを最小限に抑え、商用代替品よりも低い総コストでクラウドネイティブFIMパイプラインを構築しました。クラウドセキュリティポスチャ管理とファイル整合性機能の融合により、製品の境界が曖昧になり、SaaSへの移行がさらに加速しています。

インストールモード別:エージェントレスアーキテクチャが勢いを増す

エージェントベースのユーティリティは、規制された業種で必要とされる詳細なホストテレメトリとリアルタイムのブロッキング機能により、2025年の収益の57.12%を提供しました。これらは深いカーネル監視とフォレンジックの詳細に優れています。しかし、組織が弾力的なリソース全体でのスムーズな展開を優先するにつれ、エージェントレスおよびクラウドネイティブモデルが最も速く成長しています。これらのツールはAPIを介して設定メタデータを収集し、エージェントのアップグレードに伴うパフォーマンスへの影響とメンテナンスサイクルを回避します。Fortinetは、既存のクラウド監査ログを活用してホストに触れることなくコンプライアンスを満たすエージェントレスモードを追加しました。

ハイブリッドな未来が明らかです。企業はミッションクリティカルなサーバーには深いエージェントを、一時的なワークロードにはエージェントレスの検出を組み合わせることが増えています。Wizのポリシーエンジンは両モードを統合し、セキュリティチームがコンテナの動的な性質に合致したコンテキスト対応の制御を適用しながら、ベースラインを一元管理できるようにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスが採用をリード

銀行、保険会社、資本市場企業は、データリッチな環境と規制当局が厳格な監査証跡を求めるため、2025年の収益の26.35%を占めました。ニューヨーク州金融サービス局(DFS)、EUデジタル運用レジリエンス法(DORA)、および国際的なバーゼルIII運用リスク更新はすべて継続的な監視を参照しており、ファイル整合性制御を不可欠なものにしています。Fidelity Information ServicesはNNT Change Trackerを採用して、ネットワーク設定を保護し、監査人向けの変更管理を文書化しました。 ホスピタリティは、ホテル、レストラン、ゲーミング事業者がゲスト体験をデジタル化し、より大きな攻撃対象領域を露出させるにつれ、2031年にかけて最も急速に進歩する業種です。ヘルスケアプロバイダーはHIPAAコンプライアンスを証明し患者データを保護するためにファイル監視を採用し、政府機関はNERC基準に沿って重要インフラ全体で整合性チェックを有効化しています。小売業者はサプライチェーン主導の侵害の急増を受けてベンダーリスクの監視に注力し、フランチャイズネットワーク全体のコードと資産の変更を検証するためにFIMを展開しています。

地域分析

北米は、成熟したサイバー規制とフォーチュン1000企業による多額のセキュリティ支出を背景に、2025年の収益の28.45%を生み出しました。米国はグローバルなサイバーセキュリティ予算の40%以上を投じており、金融機関は保護のためにITの二桁台の割り当てを確保し、継続的なリーダーシップを確保しています。カナダは統一された侵害通知要件を推進し、メキシコのフィンテック法はセキュリティの基本義務を引き上げ、地域の需要を強化しています。

アジア太平洋地域は、政府がサービスをデジタル化し、ソブリンクラウドに投資するにつれ、17.05% CAGRで最も急速に成長する地域です。日本初のサイバーセキュリティ重点投資ファンドや、S&JとCyleague HDのようなパートナーシップがマネージド検知能力を拡大し、洗練されたバイヤー市場を浮き彫りにしています。中国のデータローカライゼーション規範は、国内ベンダーが重要産業向けのコンプライアンス対応FIMを構築することを促しています。シンガポールが主導するASEANの金融ハブは、デジタルバンキングの成長を支援するために高度な監視を採用しています。

規制環境

ファイル整合性監視は、システムやログに対する整合性検証と変更検知コントロールを求めるセキュリティ・監査フレームワークに基づいています。NIST SP 800-53 Rev. 5 SI-7は不正な変更を検出するための自動整合性検証を要求し、PCI DSS v4.0.1は重要ファイル(要件11.5.2)および監査ログ(要件10.3.4)に対する変更検知を義務付けており、これがハイブリッド環境全体で購入者がコントロールを証拠やSOCワークフローにマッピングする方法を形作っています。

競争環境

ファイル整合性監視市場は適度に断片化されています。IBM、Splunk、Tripwireなどのエンタープライズの老舗は、長年のコンプライアンス専門知識と広範な統合カタログを活用して既存の地位を維持しています。しかし、クラウドネイティブの専門企業は、エージェントレスの検出、消費ベースの価格設定、組み込みのDevOpsパイプラインを提供することでより速く成長しています。GoogleによるWizの2024年の230億米ドルの買収は、ハイパースケーラーがプラットフォームサービスに整合性監視を組み込もうとする意欲を示しています。Turn/River CapitalによるSolarWindsの44億米ドルの買収は、後者をハイブリッドオブザーバビリティに向けて再編し、製品の近代化のための資本を注入しています。

AI能力が現在の主要な差別化要因です。IBMは特許取得済みの予測検知で早期の地位を守り、スタートアップはアナリストの作業負荷を削減するコンテキスト優先化のためのトランスフォーマーモデルを組み込んでいます。ホワイトスペースの機会には、業種固有のコンプライアンス自動化、マイクロサービスの可視性、ゼロトラストオーケストレーションが含まれます。エージェントベースとエージェントレスのテレメトリを単一のポリシープレーンに統合するベンダーは、レガシーサーバーとクラウドネイティブスタック全体で制御を標準化しようとする企業の間で支持を得ています。

ファイル整合性監視産業のリーダー企業

McAfee

Cimcor

Qualys

AT&T

SolarWinds

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州における規制のタイムラインは、監査対応可能な整合性コントロールと変更管理統合の期間を狭めています。ドイツのKRITIS-Dach-Gesetzは2026年3月17日に施行され、登録期間は2026年7月17日まで続きます。またベルギーのNIS2適合性評価の期限は2026年4月18日であり、FIMソリューションに対する調達活動が生まれています。EUサイバーレジリエンス法も、2026年9月11日からデジタル要素製造業者に対してインシデントおよび脆弱性報告を義務付けており、2026年3月に発表されたENISAのSecurity by Design and Default Playbook(v0.4)も同様のコンプライアンスの変化を支えています。

これに対応して、購入者はこれらの機能を別々のツールで組み合わせるのではなく、変更検知、証拠マッピング、クラウドおよびオンプレミスのカバレッジを単一のワークフローで統合したプラットフォームを求める傾向が強まっています。

最近の業界動向

- 2026年6月:Netwrixは、Halodata Internationalとの流通提携を拡大し、東南アジア全域でNetwrix Change Trackerを提供することとしました。この提携により、設定ドリフトのコントロールとリアルタイムのファイル整合性監視への地域チャネルを通じたアクセスが拡大し、社内のセキュリティ人員が限られる市場での導入サイクルの短縮が期待されます。

- 2026年6月:Netwrixは1Secure SaaSプラットフォームを更新し、Windows Server環境を含む重要なシステムファイルに対するファイル整合性監視と異常検知を組み込んだAI駆動型ガバナンス機能を追加しました。FIMをより広範なガバナンスレイヤーの中に位置付けることで、この更新は購入者の評価を統合型プラットフォームへ、特にハイブリッドMicrosoft環境において傾けています。

- 2026年4月:Atomicorpは、企業向け導入のためにFile Integrity Monitoring as a Service(FIM as a Service)を発表し、PCI DSS 4.0に対応したコンプライアンスを中心に位置付けました。FIMをマネージドサービスとしてパッケージ化することで、導入と調整が容易であることを求める大規模組織を対象とし、従来のエンタープライズ向けオファリングに対する競争圧力を高めています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、オンプレミスおよびクラウド環境全体で、システムバイナリ、アプリケーションアセット、設定ファイルを含む重要ファイルへの不正な変更を検出、記録、警告するために使用されるファイル整合性監視ソフトウェアおよび関連サブスクリプションを対象としています。

対象範囲の除外:SIEMログ分析やDLPなど、隣接機能のみを実行するより広範なセキュリティツールは、提供内容の一部として専用のファイル変更監視・警告機能を持たない限り除外します。

セグメンテーション概要

- 組織規模別

- 中小企業

- 大企業

- 展開タイプ別

- オンプレミス

- クラウド

- インストールモード別

- エージェントベース

- エージェントレス/クラウドネイティブ

- エンドユーザー産業別

- 小売

- BFSI

- ホスピタリティ

- ヘルスケア

- 政府

- エンターテインメント・メディア

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、市場の枠組みを設定し、明確な前提条件を構築し、重複するセキュリティカテゴリー間での二重計上を避けるために使用されました。NISTのセキュリティガイダンス、CISAの勧告、MITRE ATT&CKの参照資料、NVDの脆弱性記録、および関連ベンダーのSEC提出資料や年次報告書など、公開されている非有料のソースに依拠しました。

需要ドライバーの規模を測定するため、FBIインターネット犯罪苦情センター(IC3)の公開されたサイバーインシデントおよび苦情統計、国際電気通信連合(ITU)が発表する広範なセキュリティおよびネットワーク利用指標、および世界銀行のマクロおよびデジタル導入指標も確認しました。企業財務・インテリジェンス、ニュースおよび財務、特許データベースの有料サブスクリプションからの補完的な確認も追加し、製品のポジショニング、リリースタイミング、投資シグナルを検証しました。ここに挙げたデスクソースは網羅的なものではなく、データの収集、前提の検証、未解決点の明確化のために追加の参照資料も使用されました。

一次インタビューおよび調査

一次調査は、規制対象および高リスク環境全体でのファイル整合性監視の購買・導入の実態に焦点を当てました。APAC、EMEA、アメリカ地域のセキュリティおよびITオペレーションリーダー、コンプライアンス担当者、マネージドセキュリティチーム、チャネルパートナーと対話し、導入パターン、価格設定の動向、および何が真のFIM導入とみなされ、何がバンドルされた追加機能とみなされるかを確認しました。

これらの議論は、公開データによって残されたギャップ、特にクラウドネイティブの展開パターン、リプレースサイクル、単独型FIMツールとより広範なセキュリティプラットフォーム間での予算配分の方法について、理解を深める助けとなりました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | APAC:44% |

| ミドルティア:50% | 機能・事業部門リーダー:33% | EMEA:37% |

| 小規模プレーヤー:14% | マネージャー:54% | アメリカ:19% |

市場規模算出と予測

市場規模の算出は、サイバーセキュリティおよびITオペレーション監視の総支出を再構築するトップダウン型のアプローチから始まり、その後、地域および業界別のFIM固有の浸透率と利用シグナルを用いてフィルタリングされました。追跡した入力データには、PCI DSS、SOX、HIPAA準拠のコントロールを用いたコンプライアンスの強度、ランサムウェアインシデントの圧力、クラウドおよびハイブリッド構成へ移行するワークロードの割合、監視対象となる典型的なエンドポイントおよびサーバーの規模、導入形態別の平均契約額が含まれます。

これらの合計値は、サンプル抽出したベンダーのFIMに対する収益エクスポージャー、取引規模に関するチャネルからのフィードバック、監視対象アセット数と一般的な価格単位に基づく数量対ASPチェックなど、選択的なボトムアップ型の近似を用いて検証されました。ベンダーがFIMをより広範なスイート内にバンドルしている場合には、インタビューでのフィードバックと公開されている製品パッケージに基づいて配分係数を適用し、不明確なケースは保守的に扱いました。

予測については、主要変数に対する単純な傾向適合を裏付けとするシナリオ分析を用い、規制変化、クラウドネイティブ導入のペース、価格動向に関する専門家の見解でシナリオをストレステストしました。国や業種別のデータギャップが存在する場合は、比較可能な市場からの比率を適用し、その後地域別インタビューを通じて再検証してから見通しを確定しました。

データ検証と更新サイクル

最終的な数値が単一の前提に依存しないよう、複数のチェックを通じて出力を検証しました。モデル化した収益を、セキュリティ支出の方向性、コンプライアンス監査活動、クラウドコントロール導入といった独立したシグナルと比較し、成長率や価格設定がインタビューのフィードバックと整合しない場合には、外れ値を調査しました。

第2の分析者によるレビューを実施し、計算、通貨換算、対象範囲の整合性を再確認した上で、主要な推進要因に重大な不整合が見つかった場合や、大きな市場イベントが発生した場合には再連絡のトリガーを設定しました。本レポートは年次で更新され、主要な規制変更、侵害の急増、製品パッケージの変更が市場総額に大きな影響を与える場合には、中間的な更新も行われます。提供前には最終確認を行い、クライアントが最新の見解を受け取れるようにしています。

Mordor Intelligenceのファイル整合性監視市場規模と他の公開推定値との比較

ファイル整合性監視の公開されている市場規模は、異なる調査が異なる製品を計上し、サービスの配分方法が異なり、同じ需要のストーリーに対して異なる基準年を選択するため、しばしば一致しません。通貨のタイミング、クラウド導入の前提、スイート型バンドルを単独のFIM収益として扱うかどうかも、目に見える差異を生み出します。

主な差異は、バンドルされたセキュリティスイートや隣接するコントロールをどのように扱うかによって生じます。Mordor Intelligenceは、展開された機能が監視対象のファイルアセットに紐づく専用のファイル変更監視・警告機能である場合にのみ収益を計上し、デフォルトでより広範なロギングやエンドポイントツールを計上することはありません。

ベンチマーク比較

| ソース | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.20 B (2025) | |

| グローバル・リサーチ・パブリッシャーA | USD 1.04 B (2024) | 異なる基準年を使用しており、セキュリティ監視バンドルの下でより広範な提供内容を含む場合があり、スイートレベルで価格設定されている場合に非FIM収益を取り込む可能性があります。 |

| インダストリー・リサーチ・パブリッシャーB | USD 1.31 B (2024) | より後の基準年から開始し、より広範なプラットフォーム契約内で単独型FIMを追加モジュールと一貫して分離せずに、より高い平均契約額を適用する場合があります。 |

全体として、この差異は主に基準年の選択と、FIM専用の収益がより広範なセキュリティプラットフォーム支出からどの程度厳密に分離されているかによって説明されます。監視対象アセットのカバレッジ、導入構成、およびインタビューで確認されたパッケージングチェックにモデルを固定することで、この推定値は時間をかけて検証・再現可能な入力データに追跡可能な状態を保っています。

レポートで回答される主要な質問

ファイル整合性監視市場の現在の価値はいくらですか?

ファイル整合性監視市場は2026年に14億米ドルと評価されています。

ファイル整合性監視市場はどのくらいの速さで成長すると予測されていますか?

16.95% CAGRで拡大し、2031年までに30億7,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

組織がインフラを近代化するにつれ、クラウドベースのソリューションが18.12% CAGRで拡大しています。

採用を制限する主な抑制要因は何ですか?

高い導入コストと熟練したアナリストの不足が、特に中小企業の間での普及を遅らせています。

最終更新日: