大気質モニタリング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

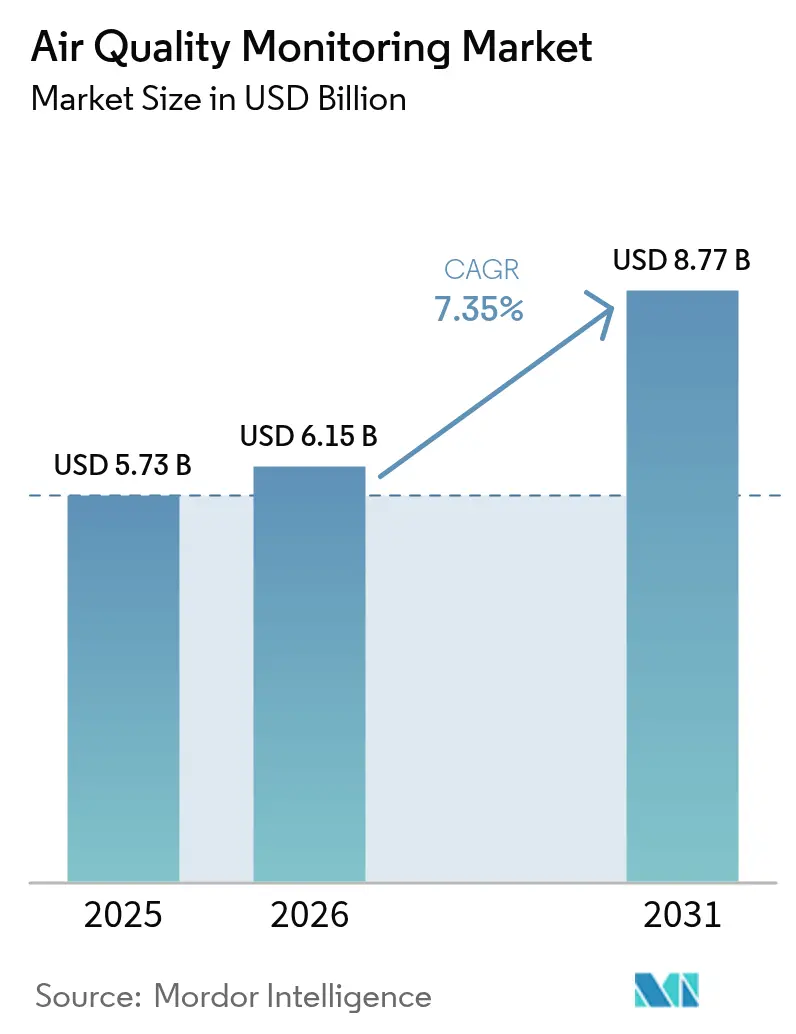

| 市場規模 (2026) | 6.15 十億米ドル |

| 市場規模 (2031) | 8.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

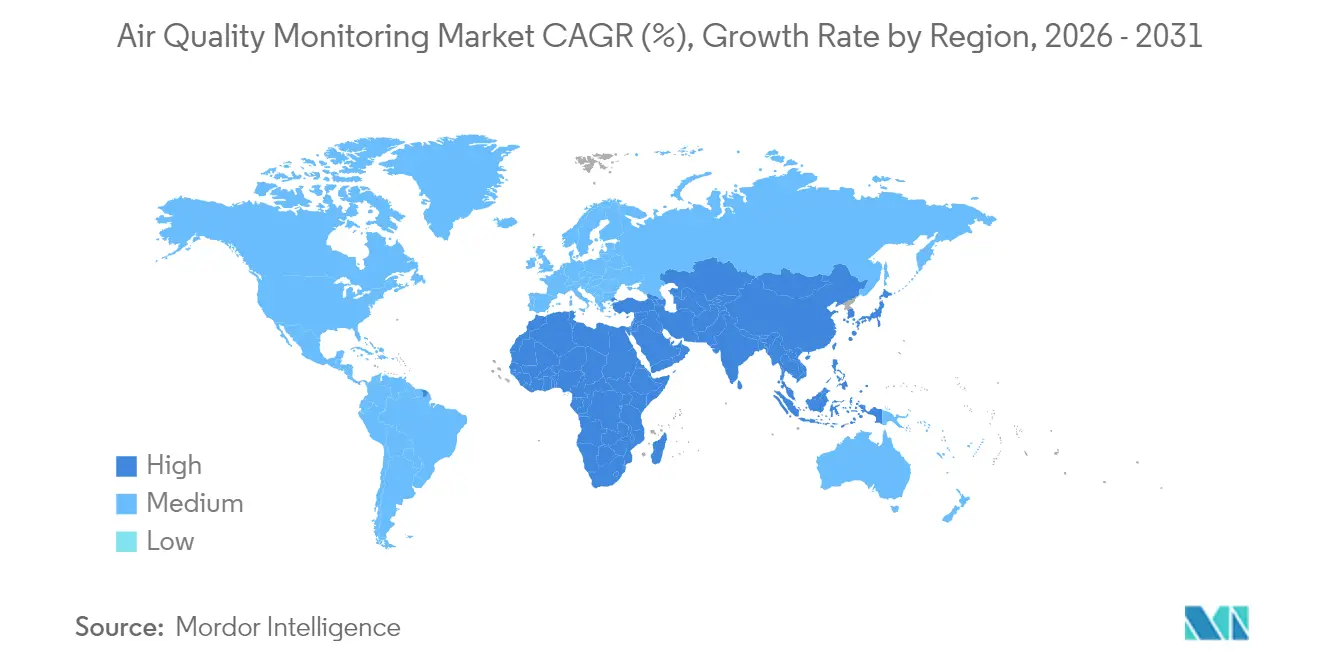

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大気質モニタリング市場分析

大気質モニタリング市場規模は2025年に57億3,000万米ドルと評価され、2026年の61億5,000万米ドルから2031年には87億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率7.35%で成長します。

規制基準の強化、企業の持続可能性情報開示の拡大、ならびにセンサー、IoT、分析技術における継続的な技術革新が相互に作用し、エンドツーエンドの環境大気および屋内モニタリングソリューションへの需要を押し上げています。米国の強化されたPM2.5規制やEUの企業持続可能性報告指令など、日次または実時間報告を義務付ける規制が施行されている地域で導入の勢いが最も強く、アジア太平洋全域のスマートシティ補助金がさらなる規模拡大をもたらしています。ハードウェアが大部分の調達の中核を担っている一方、生の測定値を規制対応分析に変換するソフトウェアプラットフォームが急速に拡大しています。長年にわたり市場を確立してきた標準グレード機器サプライヤーが低コストセンサー専業者およびクラウドネイティブ参入企業に対してシェアを守る構図が続いており、競争は引き続き中程度となっています。

主要レポートの要点

- 製品タイプ別では、屋外モニターが2025年の大気質モニタリング市場シェアの62.40%を占め、屋内モニターは2031年までに年平均成長率9.10%が見込まれます。

- サンプリング方法別では、連続式が2025年の市場シェアの55.30%を占め、2031年までに年平均成長率8.25%で成長する見込みです。

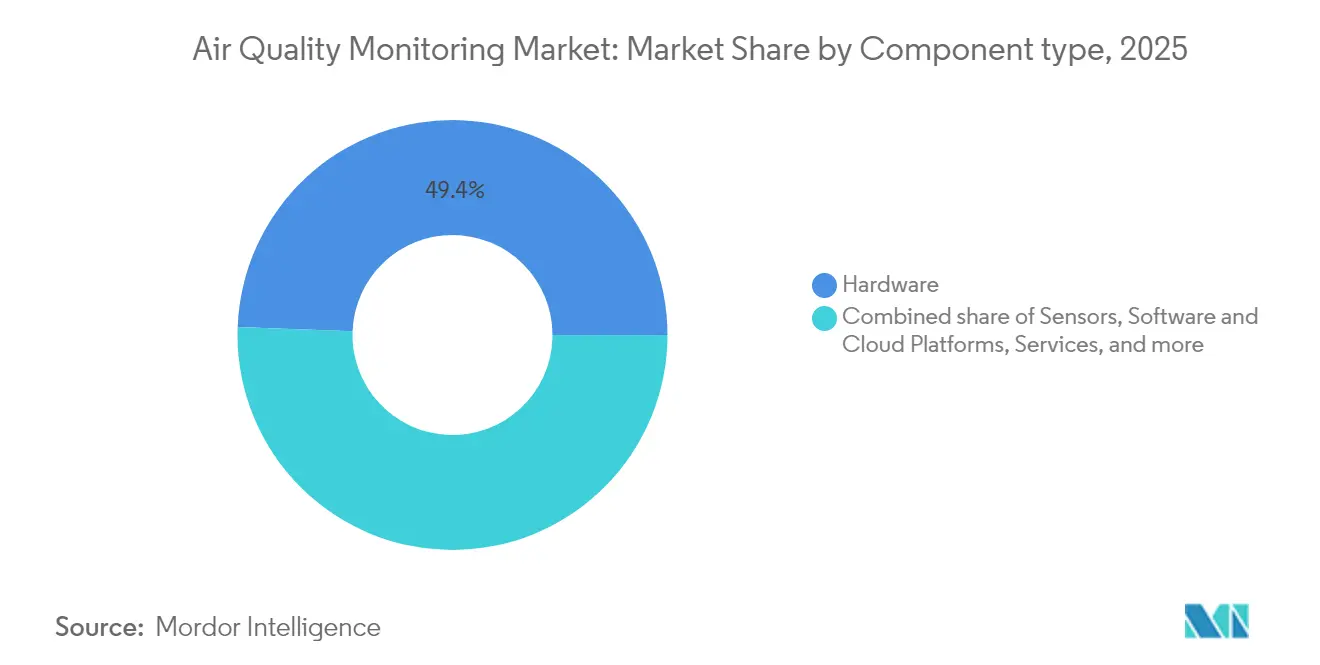

- コンポーネント別では、ハードウェアが2025年の収益シェアの49.40%を占め、ソフトウェアおよびクラウドプラットフォームは2031年までに年平均成長率9.55%で拡大する見込みです。

- 汚染物質パラメーター別では、粒子状汚染物質が2025年の大気質モニタリング市場シェアの56.20%を占め、生物学的汚染物質は2031年までに年平均成長率8.95%が見込まれます。

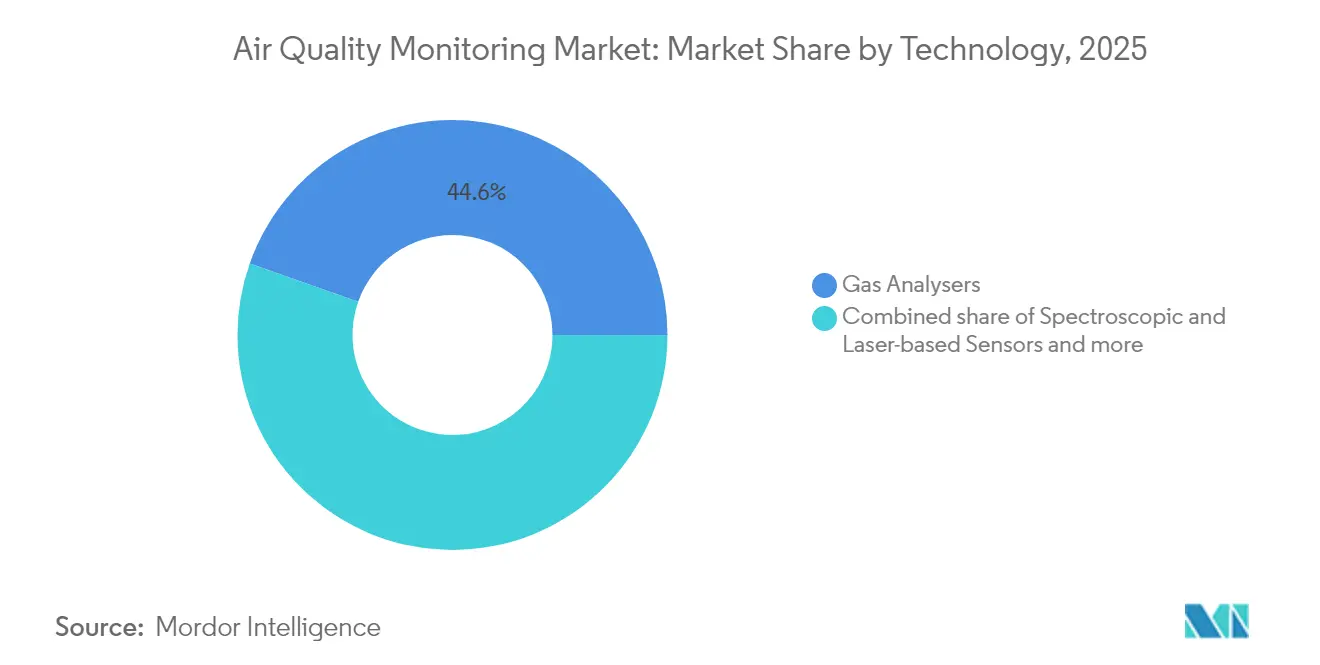

- 技術別では、ガス分析計が2025年の市場シェアの44.60%を占め、分光・レーザーベースセンサーは2031年までに年平均成長率8.60%で成長する見込みです。

- 展開モード別では、固定モニタリングステーションが2025年の収益シェアの64.20%を占め、ドローン搭載型およびモバイルプラットフォームは2031年までに年平均成長率9.15%で拡大する見込みです。

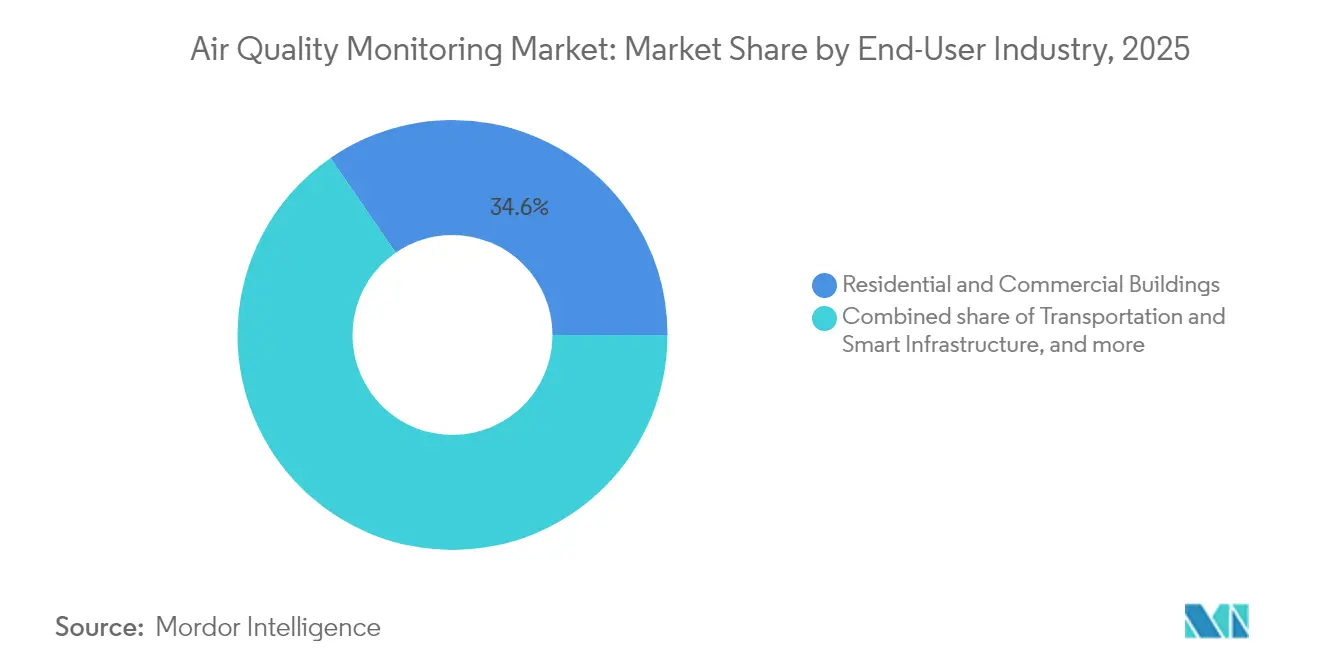

- エンドユーザー別では、住宅・商業ビルが2025年の大気質モニタリング市場の34.60%を占め、住宅・商業ビルへの応用は2031年までに年平均成長率7.75%で拡大しています。

- 地域別では、アジア太平洋が2025年の収益シェアの37.50%でトップとなり、2026年から2031年にかけて最も高い年平均成長率8.55%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル大気質モニタリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのスマートシティプログラムにおける低コストセンサーネットワークの全国規模展開 | +1.20% | アジア太平洋が中核、中東・アフリカへの波及 | 中期(2年~4年) |

| Scope 3報告のためのリアルタイム環境データを要求するEUにおける企業ESG情報開示義務 | +0.80% | 欧州および北米、アジア太平洋へ拡大 | 短期(2年以内) |

| 北米における山火事煙霧イベントの増加による分散型PMセンサー需要の拡大 | +0.60% | 北米、オーストラリアへの波及 | 短期(2年以内) |

| COVID後の商業ビルにおけるHVACオートメーションへの大気質データの統合 | +0.50% | グローバル、北米およびEUでの早期進展 | 中期(2年~4年) |

| EPA OOOOa規則後の米国石油化学クラスター周辺における義務的フェンスライン・モニタリング | +0.40% | 北米、EUへの規制波及 | 長期(4年以上) |

| 石油・ガス資産におけるメタンおよびVOC検知のためのドローンベースモニタリングの展開 | +0.30% | グローバル、主要石油・ガス地域に集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

アジアのスマートシティプログラムにおける低コストセンサーネットワークの全国規模展開

中国、インド、日本にわたる大規模なスマートシティ予算が、まばらな標準グレードステーションが残した空間的データギャップを埋める高密度センサー展開を支援しています。中国の青空保護キャンペーンは現在269都市を対象とし、資源消費の多い自治体においてPM2.5濃度を削減するためにデジタル統合を活用しています。(1)Systems Journal、「デジタル技術が中国都市の大気質を改善する」、sysj.pku.edu.cn4km²に及ぶハイデラバードの49ノードグリッドは、レガシーネットワークでは把握できない季節的なPMパターンをきめ細かなデータがどのように明らかにするかを示しています。(2)Frontiers in Internet of Things、「ハイデラバードの低コストセンサーネットワーク」、frontiersin.org日本の研究者はAIアルゴリズム「AIRTrans」を衛星データに適用し、エアロゾル光学的厚さの誤差を低減して地域のコンプライアンスプログラムを導いています。大量調達によってセンサー価格が低下し、普及が加速するとともに、政策立案者が目標を絞った排出規制を指示するための根拠が提供されています。

Scope 3報告のためのリアルタイム環境データを要求するEUにおける企業ESG情報開示義務

約50,000社がEU企業持続可能性報告指令に基づき詳細な排出量報告を提出する必要があり、Scope 3算出を支援するための継続的な環境モニタリングへの投資が促進されています。銀行は、大気質リスクを信用評価に組み込む欧州銀行監督機構の規則に従っています。(3)欧州銀行監督機構、「ESGリスク管理に関するガイドライン」、eba.europa.euカリフォルニア州の気候関連企業データ説明責任法およびオーストラリアの導入予定の情報開示罰則はグローバルトレンドを強化し、コンプライアンスのタイムラインを圧縮するとともに、温室効果ガスインベントリと直接統合する自動モニタリングネットワークへの需要を高めています。

北米における山火事煙霧イベントの増加による分散型PMセンサー需要の拡大

2023年に中西部および東海岸を覆った山火事は救急外来受診者数を増加させ、リアルタイムの煙霧データのギャップを浮き彫りにしました。カリフォルニア工科大学のPHOENIXネットワークなどの迅速展開プロジェクトは、着火から数日以内に低コストPMセンサーを設置し、地域の警報を提供しています。米国地球物理学連合の会合で発表された衛星ベースの煙霧アルゴリズムは都市レベルの暴露ホットスポットを分類し、自治体が地域住民への警告のための恒久的なセンサーアレイを導入する契機となっています。第一線の要員向けポータブルマルチパラメーターキットは、フロントライン要員への保護を拡大しています。

COVID後の商業ビルにおけるHVACオートメーションへの大気質データの統合

ビルオーナーはますます屋内大気質センサーをビル管理システムプラットフォームに連携させ、換気をリアルタイムで調整しています。Siemensのスマート大気質ソリューションは米国環境保護庁のクリーン・エア・イン・ビルディングズ・チャレンジを支援し、屋内大気質の向上とエネルギー節約の両立を実証しています。ケベック州の47,000センサーの学校ネットワークはLoRaWANを介して5分ごとに測定値を送信し、適時の換気変更を可能にするとともに、毎日700万件以上のメッセージを記録しています。学術パイロット研究では、CO₂ベースの在室検知が需要制御型換気戦略を促進し、大気質を損なうことなくエネルギーコストを削減できることが示されています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストセンサーのキャリブレーションドリフトおよび精度問題による大量調達の制限 | -0.90% | グローバル、特に途上国市場に影響 | 短期(2年以内) |

| 農村アフリカにおける5G/LPWANの展開遅延によるリモートステーション接続の阻害 | -0.40% | サハラ以南アフリカ、農村アジアへの波及 | 中期(2年~4年) |

| 財政的に余裕のない自治体における標準グレード分析計の高い維持コスト | -0.30% | グローバル、新興市場に集中 | 長期(4年以上) |

| 市場投入を遅らせる複雑な多管轄認証(EPA EQOA、EU CEN) | -0.20% | 北米および欧州、グローバルサプライヤーに影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

低コストセンサーのキャリブレーションドリフトおよび精度問題による大量調達の制限

フィールド試験では、機械学習による再キャリブレーションがNDIR CO₂センサーの精度を65%改善できることが示されていますが、モデル間のばらつきは依然として大きく、温度や湿度の変動が粒子状物質の測定値を歪める問題が残っています。(4)MDPI Sensors、「NDIR CO2センサーの機械学習キャリブレーション」、mdpi.com米国環境保護庁や欧州AirSensEURプロジェクトなどの機関は統一キャリブレーションプロトコルの策定を進めていますが、それらの枠組みが成熟するまで、都市計画者は購入量を上限設定するかセンサーをパイロットモードに留めることが多く、予算が限られた地域での短期的な普及を抑制しています。分位マッピングやその他の統計的補正はコストと複雑さを増し、予算制約のある地域での近期的な普及を緩慢にしています。

農村アフリカにおける5G/LPWANの展開遅延によるリモートステーション接続の阻害

GSMAの調査は、サハラ以南市場における5Gカバレッジの遅れを強調しており、リモートモニターからのリアルタイムアップロードを不安定にしています。LoRaWANのバックボーンは電力とコストの一部の問題を解決しますが、依然として密なゲートウェイ配置が必要であり、人口が少ない地域では障壁となっています。TeltonikaのRUTシリーズ展開などのセルラールーターの回避策は欧州では良好に機能しますが、現地ネットワーク品質に依存しています。通信および電力の回復力がなければ、農村地区でのプロジェクト規模拡大は遅れ、公衆衛生のニーズが急迫している地域でのデータの可視性が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:屋外の優位性が規制の根幹を維持

屋外分析計は、米国環境保護庁の厳格化されたPM2.5基準である9µg/m³などの連邦規則が24時間のコンプライアンスチェックを義務付けていることから、2025年の収益の62.40%を占めました。連邦標準測定法機器を搭載した固定ステーションは政府ネットワークにおける大気質モニタリング市場規模の礎となっています。これらを補完するのが、大学が開発した三次元プロファイルで煙霧の構成成分をサンプリングするドローンなどのモバイルプラットフォームです。

屋内モニターはパンデミック後の換気義務およびヘルシービルディング認証への対応により年平均成長率9.10%で最も急速に伸長するセグメントです。ポータブルバッジおよびルームセンサーはBLE、Wi-Fi、またはLoRaWANを介して接続し、リアルタイムのHVAC調整のためにビル管理システムダッシュボードにデータをストリーミングします。温度、相対湿度、PM、TVOC、eCO₂を1枚の基板に統合した機能は展開の障壁を下げ、オフィス、教室、医療現場での普及を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サンプリング方法別:連続モニタリングがコンプライアンスの信頼性を確保

連続システムは大気質モニタリング市場規模の55.30%を占め、1分間隔での自動データ取得を要求するエチレンオキシドCEMSに関する米国環境保護庁パフォーマンス仕様19および並列NSPSロジックによって支持されています。産業事業者は自動ゼロ調整・自己校正機能を持つレーザーベースの連続分析計を選好し、保守停止時間を削減しています。

連続方式は高密度グリッドにおけるコスト優位性により年間8.25%の成長を示しています。石油化学フェンスラインでのカートリッジベースの受動サンプラーや、都市の街灯柱に設置されたバッテリー駆動のミニステーションは、24時間7日間の電力供給が不可能な場所でも法的に有効なスナップショットを収集し、多額の設備投資なく空間的カバレッジを拡大します。

コンポーネント別:ハードウェアの基盤がソフトウェア主導の価値創造を可能に

ハードウェアは2025年に49.40%のシェアを維持しました。コンプライアンスプロジェクトは引き続き、法定不確実性閾値を満たすために化学発光またはFDMS PMモジュールを仕様に盛り込んでいます。

ソフトウェアおよびクラウドプラットフォームは年平均成長率9.55%で拡大する見込みであり、AIによるキャリブレーション、予測、コンプライアンスダッシュボードを通じて生の信号をインサイトに変換します。アラブ首長国連邦の31ステーション国家大気質プラットフォームは、3日間のエピソードを予測して交通計画に情報を提供する機械学習モデルを活用しています。マルチテナントSaaSアーキテクチャは企業のScope 3報告も簡略化し、サブスクリプションの継続性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

汚染物質パラメーター別:粒子状物質基準の強化、生物学的汚染物質の台頭

PM2.5およびPM10に対する規制当局の注力が粒子状物質センサーの56.20%シェアを支えています。欧州の新指令は2030年までに超微細粒子計数の義務化を追加し、凝縮粒子カウンターおよびSMPS装置への需要を促進します。

生物学的モニタリングはバイオエアロゾルを霞や花粉症負荷と結びつける研究が進む中、年平均成長率8.95%で最も急速に成長するセグメントです。胞子やRNA断片を捕捉するセンサーが研究室から自治体ステーションへ移行しつつあり、保健機関が脆弱な集団をより正確に警告できるようになっています。

技術別:分光技術が精度の上限を引き上げ

ガス分析計は化学発光およびNDIRの信頼性の数十年にわたる実績を活かし、依然として44.60%のシェアでリードしています。しかし、分光・レーザーベースのモダリティは年平均成長率8.60%で進歩し、FTIR、UV-DOAS、LiDARをコンパクトなフォームファクターに統合しています。中国で開発されたスカイライダーシステムはPM2.5の三次元スキャンを生成し、AIRTransなどのAI強化衛星データ取得は政策立案者のエアロゾル誤差マージンを縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:固定グリッドが基盤を提供し、ドローンが加速

固定ステーションは2025年価値の64.20%を占め、大気環境基準達成計画に必要な長期的ベースラインを提供しています。新たな調達では、統合ガス、PM、気象スイートおよび冗長電源を備えたモジュール型ハウジングが優先されています。

ドローンおよびその他のモバイルプラットフォームは年間9.15%の拡大を見せています。Botlinkの7kgマルチコプターなどのシステムは15マイルの半径内でNO₂、SO₂、CO、O₃を計測し、山火事煙霧マッピングやパイプライン漏洩調査に有用です。固定型、ポータブル型、ドローンのデータストリームを融合するハイブリッドネットワークがより完全な空間的粒度を提供します。

エンドユーザー産業別:住宅・商業ビルが新たな成長を牽引

住宅・商業ビルは、発展途上国における建設活動の増加を背景に、34.60%のシェアを維持し最大の購買層であり続けました。

住宅・商業ビルは最も速い年平均成長率7.75%を記録しています。規制義務、スマートビル、LEED・グリーン認証、HVACおよびビル管理システムの統合により、商業ビルが市場を牽引しています。さらに住宅分野は、スマートホーム需要、消費者の健康意識の高まり、ポータブルおよび統合型モニターの採用拡大が成長を後押ししています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の37.50%を占め、中国の269都市を対象とした青空グリッドおよびインドの超地域的な汚染の細部を明らかにする地区レベルのパイロットに支えられ、2031年まで最も速い年平均成長率8.55%で成長しています。日本のAI活用衛星分析はさらに地域の技術的洗練度を高めています。製造業の集積がセンサーの一単位コストを低下させ、グローバルサプライチェーンを同地域へ傾け、政府が短期間に数千のノードを展開することを支援しています。

中東は、スマートシティの居住性目標に対するソブリンコミットメントにより、2030年まで2番目に速い成長地域です。アラブ首長国連邦はAI対応31ステーションを運営し、新たなモバイルユニットに5億米ドルを拠出する一方、サウジアラビアは7,000の産業施設に継続的排出チェックを装備しています。洋上調査クルーズおよびカーボンベースのセンサー研究開発は地域の科学的野心を示しています。

北米は規制主導型であり、35万人以上の全都市圏に毎日の大気質指数報告を義務付ける米国環境保護庁の更新されたPM2.5基準を中心に据えています。ブリティッシュコロンビア州から中部大西洋岸に及ぶ山火事煙霧イベントがコミュニティセンサー展開と緊急サービスツールキットを触媒しています。欧州の成長はESG義務および超微細粒子指標を導入する2024年環境大気質指令によって形成されています。南米とアフリカはパイロット資金を獲得しているものの、通信と電力のギャップがリモートステーションの展開を遅らせており、LoRaWANおよびソーラーキットが都市クラスターでの格差縮小を始めています。

競合環境

市場構造は適度に分散しています。Thermo Fisher Scientific、Teledyne Technologies、Siemensは米国環境保護庁連邦標準測定法認証を背景に既存の設置基盤を守る一方、Sensirion、Bosch Sensortec、PurpleAirは市民科学およびIoTスタック向けの低コストセンサーの販売量で収益化しています。統合が進んでおり、SICKはガス分析ポートフォリオを強化するためにEndress+Hauserとの合弁会社に約800名のスタッフを移管し、DwyerOmegaによる2024年のProcess Sensing Technologiesの買収により製薬・エネルギー分野への垂直的リーチが拡大しました。

競争優位性はますますソフトウェアの差別化に依存しています。TeledyneのACES航空機スイートは実験室グレードの分析計とクラウド取込みを組み合わせ、飛行安全分析を行います。Mobile Physicsは消費者向けスマートフォンセンシングを先駆けて都市の暴露マップをクラウドソーシングしています。多管轄認証への明確な経路を持つベンダーはプレミアム価格を維持する一方、分析優先の新規参入者は商品化されたハードウェアを上回るサブスクリプションマージンを狙っています。参照標準がまだ萌芽段階にある生物学的モニタリングおよびドローンプラットフォームでも機会が開かれており、先行企業が事実上の業界標準を設定できます。

大気質モニタリング業界リーダー

Siemens AG

Thermo Fisher Scientific Inc.

Horiba Ltd

Emerson Electric Co.

MicroJet Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SICKとEndress+Hauserはパートナーシップを完了し、廃棄物・エネルギー変換および石油・ガスプロジェクト向けのガス分析を拡大するためEndress+Hauser SICK GmbH+Co. KGを設立しました。

- 2024年11月:Process Sensing TechnologiesがDwyerOmegaに買収され、製薬・公益事業向け環境センサーへの合計リーチが拡大しました。

- 2024年10月:EUは2030年までに超微細粒子モニタリングを義務付ける強化された環境大気質指令を承認しました。

- 2024年9月:Honeywell と Samsung E&Aは、2030年までに3億2,000万トンCO₂換算の排出を削減する炭素回収ソリューションを市場展開することで合意しました。

グローバル大気質モニタリング市場レポートのスコープ

大気質モニタリングシステムは、屋内外の環境における二酸化硫黄、窒素酸化物、粒子状物質、一酸化炭素、揮発性有機化合物などの汚染物質の濃度を検出・監視するセンサーベースの計器です。

大気質モニタリング市場は、製品タイプ、サンプリング方法、汚染物質タイプ、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場は屋内モニターと屋外モニターにセグメント化されています。サンプリング方法別では、市場は連続式、手動式、および間欠式にセグメント化されています。汚染物質タイプ別では、市場は化学的汚染物質、物理的汚染物質、および生物学的汚染物質にセグメント化されています。エンドユーザー別では、市場は住宅・商業、発電、石油化学、およびその他のエンドユーザーにセグメント化されています。レポートはまた、主要地域における大気質モニタリング市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(10億米ドル)に基づいて実施されています。

| 屋内モニター(固定・定置型屋内および携帯・ウェアラブル型屋内) |

| 屋外モニター(固定・定置型屋外および携帯・モバイル型屋外) |

| 連続式 |

| 手動式 |

| 間欠式・受動式 |

| ハードウェア |

| センサー |

| サンプラーおよびポンプ |

| データロガーおよび分析計 |

| ソフトウェアおよびクラウドプラットフォーム |

| サービス(キャリブレーション、保守、データサブスクリプション) |

| 粒子状汚染物質(PM1、PM2.5、PM10、超微細粒子) |

| ガス状汚染物質(NOx、SO₂、O₃、CO、VOC) |

| 有害金属および放射性核種(Pb、Hg、ラドン) |

| 生物学的汚染物質(花粉、カビ胞子、細菌) |

| ガス分析計(化学発光、NDIR、FID) |

| 粒子カウンター(光学式、重量式、ベータ線減弱法) |

| 分光・レーザーベースセンサー(FTIR、UV-DOAS、LiDAR) |

| 固定モニタリングステーション |

| ポータブル検出器 |

| ウェアラブル大気質センサー |

| ドローン搭載型およびモバイルプラットフォーム |

| 住宅・商業ビル |

| 産業施設(発電、石油・ガスおよび石油化学、鉱業・冶金、ディスクリートおよびプロセス製造) |

| 政府および学術研究 |

| 医療施設 |

| 交通・スマートインフラ(空港、トンネル、スマートシティネットワーク) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 屋内モニター(固定・定置型屋内および携帯・ウェアラブル型屋内) | |

| 屋外モニター(固定・定置型屋外および携帯・モバイル型屋外) | ||

| サンプリング方法別 | 連続式 | |

| 手動式 | ||

| 間欠式・受動式 | ||

| コンポーネント別 | ハードウェア | |

| センサー | ||

| サンプラーおよびポンプ | ||

| データロガーおよび分析計 | ||

| ソフトウェアおよびクラウドプラットフォーム | ||

| サービス(キャリブレーション、保守、データサブスクリプション) | ||

| 汚染物質パラメーター別 | 粒子状汚染物質(PM1、PM2.5、PM10、超微細粒子) | |

| ガス状汚染物質(NOx、SO₂、O₃、CO、VOC) | ||

| 有害金属および放射性核種(Pb、Hg、ラドン) | ||

| 生物学的汚染物質(花粉、カビ胞子、細菌) | ||

| 技術別 | ガス分析計(化学発光、NDIR、FID) | |

| 粒子カウンター(光学式、重量式、ベータ線減弱法) | ||

| 分光・レーザーベースセンサー(FTIR、UV-DOAS、LiDAR) | ||

| 展開モード別 | 固定モニタリングステーション | |

| ポータブル検出器 | ||

| ウェアラブル大気質センサー | ||

| ドローン搭載型およびモバイルプラットフォーム | ||

| エンドユーザー産業別 | 住宅・商業ビル | |

| 産業施設(発電、石油・ガスおよび石油化学、鉱業・冶金、ディスクリートおよびプロセス製造) | ||

| 政府および学術研究 | ||

| 医療施設 | ||

| 交通・スマートインフラ(空港、トンネル、スマートシティネットワーク) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

大気質モニタリング市場の現在の価値はいくらですか?

大気質モニタリング市場は2026年に61億5,000万米ドルとなっています。

大気質モニタリング市場は2031年までにどのくらいの速さで成長しますか?

年平均成長率7.35%で成長し、2031年までに87億7,000万米ドルに達すると予測されています。

どの地域が大気質モニタリング市場をリードしていますか?

アジア太平洋は大規模なスマートシティプログラムおよび産業需要により、2025年収益の37.50%を占めています。

(展開モード別で)最も急速に拡大しているセグメントはどれですか?

ドローン搭載型およびその他のモバイルプラットフォームは、山火事、石油・ガス、および遠隔地のモニタリング需要により、最も高い年平均成長率9.15%を示しています。

ソフトウェアプラットフォームのシェアが拡大しているのはなぜですか?

AIベースのキャリブレーションと分析が生のセンサーデータストリームをコンプライアンス対応のインサイトに変換し、ソフトウェアおよびクラウドサービスの年平均成長率9.55%を牽引しています。

新しいPM2.5規制はどの程度厳格ですか?

米国環境保護庁は2024年に年間PM2.5基準を9µg/m³に引き下げ、35万人以上の全都市圏に毎日の大気質指数更新を義務付けました。

最終更新日: